Tamanho e Participação do Mercado de Produtos para Tratamento de Queda de Cabelo na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

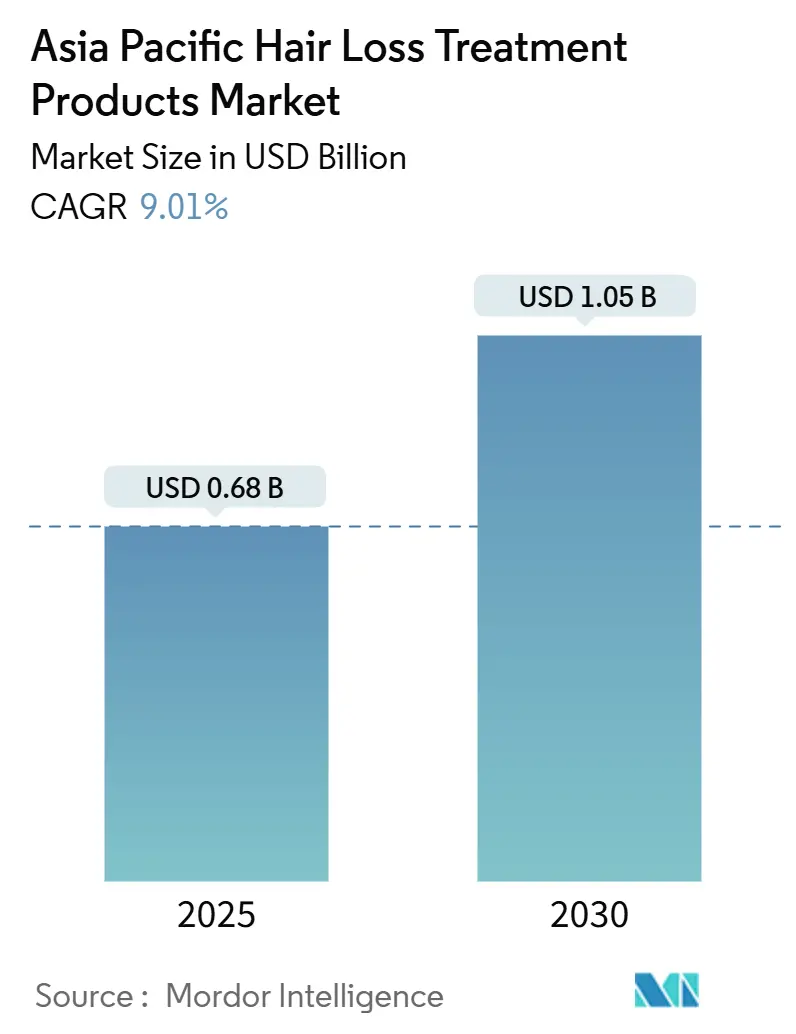

| Tamanho do Mercado (2025) | 0.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos para Tratamento de Queda de Cabelo na Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico está em USD 0,68 bilhão em 2025 e prevê-se que alcance USD 1,05 bilhão até 2030, registrando uma CAGR de 9,01% ao longo do período. A demanda está mudando de soluções cosméticas de cobertura para terapias clinicamente validadas que tratam a alopecia androgenética, o eflúvio telógeno e a alopecia areata. O aumento da renda disponível nas economias emergentes, ações rigorosas contra produtos falsificados e vias de aprovação mais rápidas para biológicos e intervenções baseadas em dispositivos estão reforçando essa mudança. Ao mesmo tempo, o comércio eletrônico centrado em transmissões ao vivo está acelerando a experimentação e a adoção, enquanto a premiumização permite que as marcas combinem dermatologia com posicionamento de beleza. Apesar da repressão regulatória em Singapura, Tailândia, Coreia do Sul, Malásia e Vietnã, os produtos falsificados continuam a se proliferar. As ações de fiscalização nesses países apreenderam com sucesso produtos não registrados de minoxidil e finasterida. No entanto, ainda não conseguiram eliminar as importações paralelas ou os mercados cinzentos prevalentes no comércio eletrônico[1]Fonte: Autoridade de Ciências da Saúde, "A HSA Apreendeu Mais de 970.000 Unidades de Produtos de Saúde Ilegais e Removeu Mais de 7.000 Listagens de Produtos Ilegais em 2024", hsa.gov.sg. Empresas multinacionais de bens de consumo de giro rápido, líderes farmacêuticos regionais e startups orientadas por tecnologia estão, portanto, envolvidos em uma corrida de três vias para capturar credibilidade clínica, alcance digital e formulações sofisticadas no mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico.

Principais Conclusões do Relatório

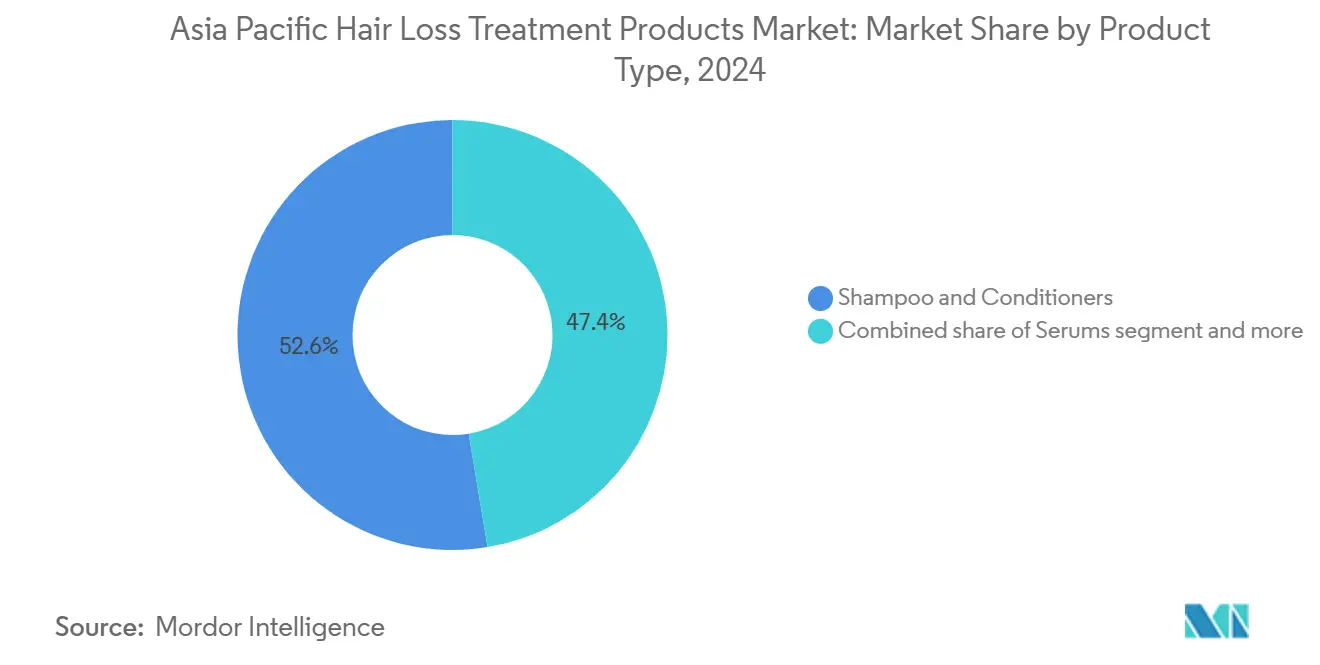

- Shampoos e condicionadores lideraram com 52,61% da participação no mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico em 2024; os séruns devem avançar a uma CAGR de 10,72% entre 2025 e 2030.

- O segmento masculino representou 58,20% da receita de 2024, enquanto a demanda feminina deve crescer a uma CAGR de 11,22% até 2030.

- As formulações tópicas controlaram 94,32% das vendas em 2024; os suplementos orais têm previsão de expansão a uma CAGR de 9,41% durante 2025-2030.

- As lojas de saúde e beleza capturam 47,12% da distribuição em 2024; o varejo on-line deve registrar uma CAGR de 10,43% no mesmo período.

- A China contribuiu com 37,18% da receita regional de 2024, enquanto a Índia deve apresentar o crescimento mais rápido a uma CAGR de 10,91% até 2030.

Tendências e Perspectivas do Mercado de Produtos para Tratamento de Queda de Cabelo na Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de alopecia androgenética | +2.0% | China, Japão, Coreia do Sul, Singapura | Longo prazo (≥ 4 anos) |

| Afluência do consumidor e crescente foco na beleza | +1.5% | Índia, Indonésia, Vietnã, Tailândia, cidades de nível 2/3 da China | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico e comércio social | +2.2% | China, Coreia do Sul, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Terapias habilitadas por tecnologia e personalização | +1.3% | Japão, Coreia do Sul, China, Austrália | Médio prazo (2-4 anos) |

| Aplicativos de diagnóstico capilar liderados por influenciadores impulsionando a personalização | +0.8% | China, Coreia do Sul, Índia urbana | Curto prazo (≤ 2 anos) |

| Repressão regulatória a falsificações impulsionando a confiança em marcas premium | +0.7% | Singapura, Malásia, Tailândia, Vietnã, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de alopecia androgenética

Estudos clínicos revelam uma tendência crescente de queda de cabelo ligada a andrógenos entre homens e mulheres no Leste e Sudeste Asiático. Essa condição, caracterizada por sua natureza crônica, frequentemente leva os consumidores a priorizar intervenções médicas precoces em detrimento de soluções cosméticas temporárias. A crescente conscientização sobre os benefícios a longo prazo e a disponibilidade de tratamentos avançados estão impulsionando essa mudança no comportamento do consumidor. Graças à abordagem acelerada do Japão para a medicina regenerativa, a Shiseido comercializou com sucesso sua terapia autóloga de células de capa da bainha dérmica. Esse desenvolvimento destaca como políticas de apoio podem acelerar a adoção clínica e a inovação no mercado. Enquanto isso, os reguladores em outras regiões, como a Agência Nacional de Produtos Médicos da China (NMPA), estão enfatizando a necessidade de dados sólidos de eficácia em cosméticos anticaída, direcionando o mercado para produtos fundamentados em evidências e validação científica. Além disso, aprovações específicas por gênero, exemplificadas pela autorização inaugural da Índia de minoxidil para queda de cabelo de padrão feminino, não apenas destacam a segmentação do mercado, mas também abrem caminho para novas oportunidades de receita ao atender a demografias anteriormente desatendidas.

Afluência do consumidor e crescente foco na beleza

Na Índia, Indonésia e Vietnã, o aumento da renda real disponível está impulsionando os gastos com produtos de cuidados pessoais. Os millennials urbanos nesses países agora enxergam a saúde do couro cabeludo como parte integrante do bem-estar geral, levando-os a optar por shampoos premium enriquecidos com peptídeos, colágeno e extratos botânicos. Essa mudança reflete uma crescente conscientização sobre os benefícios de ingredientes de alta qualidade na manutenção da saúde do cabelo e do couro cabeludo. Da mesma forma, os consumidores nas cidades de nível 2 e nível 3 da China estão se afastando dos negócios tradicionais em lojas físicas, gravitando em direção a dermocosméticos de preço médio que cumprem suas promessas de resultados mensuráveis. Esses produtos frequentemente abordam preocupações específicas, como afinamento dos fios, caspa e sensibilidade do couro cabeludo, tornando-os cada vez mais populares. As campanhas promocionais agora discutem abertamente tópicos como queda de cabelo pós-parto e alterações hormonais, expandindo efetivamente seu alcance para um público feminino mais amplo ao normalizar essas conversas e oferecer soluções direcionadas. Coletivamente, essas mudanças estão impulsionando um crescimento consistente, tanto em volume quanto em valor, no mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico.

Expansão do comércio eletrônico e comércio social

As vendas on-line dominam o segmento de cuidados capilares, e as plataformas de mídia social estão impulsionando essa tendência. Plataformas como Douyin, Xiaohongshu e TikTok Shop estão revolucionando a experiência de compra, integrando educação via transmissão ao vivo, finalização de compra instantânea e descoberta algorítmica. Essa inovação condensa a jornada tradicional do conhecimento à compra em apenas alguns minutos. Startups, muitas vezes sem acesso a prateleiras físicas, estão ganhando tração por meio de promoções relâmpago lideradas por influenciadores. Enquanto isso, as multinacionais estabelecidas estão aproveitando esses mesmos canais para combater as vendas estagnadas no varejo físico. O aumento das importações de cosméticos chineses no Sudeste Asiático evidencia uma evolução logística que conecta de forma contínua fábricas e consumidores. Como resultado, os vídeos curtos emergiram como um catalisador fundamental de crescimento para o mercado de produtos para tratamento de queda de cabelo na região da Ásia Pacífico.

Terapias habilitadas por tecnologia e personalização

Capacetes de laser de baixa intensidade, séruns enriquecidos com exossomos e aplicativos de análise capilar baseados em inteligência artificial estão remodelando os paradigmas de tratamento ao oferecer soluções inovadoras e personalizadas para a queda de cabelo. Dispositivos de laser com aprovação da FDA alcançam ganhos de densidade em apenas 16 semanas, levando usuários abastados a complementar ou até substituir a farmacoterapia, pois esses dispositivos oferecem uma alternativa não invasiva e conveniente. O Japão e a Coreia do Sul, na vanguarda do registro de patentes de dispositivos e biomateriais, estão se consolidando como exportadores de tecnologia para seus mercados vizinhos, aproveitando suas avançadas capacidades de pesquisa e desenvolvimento. Softwares de diagnóstico medem os níveis de sebo, inflamação e densidade dos folículos com alta precisão, permitindo que clínicos e varejistas recomendem regimes personalizados que justificam preços premium. Esses avanços não apenas aumentam a eficácia percebida, mas também fortalecem a fidelidade à marca, impulsionando a tendência de premiumização no mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico, onde os consumidores buscam cada vez mais soluções eficazes e de alta qualidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de tratamentos avançados e sob prescrição | -0.9% | Japão, Coreia do Sul, Austrália, China urbana | Médio prazo (2-4 anos) |

| Efeitos colaterais e eficácia variável dos principais ativos | -0.6% | Global, com maior preocupação no Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Proliferação de produtos falsificados/não registrados | -0.8% | Índia, Sudeste Asiático (Vietnã, Tailândia, Indonésia), cidades de nível 2/3 da China | Curto prazo (≤ 2 anos) |

| Políticas de remoção de plataformas causando volatilidade de oferta para marcas de nicho | -0.5% | China, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de cuidados avançados e sob prescrição

Os preços elevados, muitas vezes chegando a vários milhares de dólares americanos, limitam as terapias celulares autólogas a consumidores urbanos abastados, restringindo a acessibilidade para uma demografia mais ampla. Na Coreia do Sul, os pacotes de transplante capilar por técnica de extração de unidade folicular (FUE) variam de USD 3.000 a USD 15.000, representando um obstáculo financeiro significativo para indivíduos de renda média, mesmo em destinos de turismo médico conhecidos por sua sensibilidade a preços. Embora biológicos recém-aprovados, como os inibidores de JAK, ofereçam maior eficácia e representem um avanço nas opções de tratamento, seus preços premium continuam sendo um desafio, a menos que as seguradoras ampliem suas políticas de reembolso para tornar essas terapias mais acessíveis. Os tratamentos com plasma rico em plaquetas, que exigem múltiplas sessões ao longo do tempo, geram custos crescentes do próprio bolso para os pacientes, particularmente em mercados com cobertura estética limitada ou inexistente. Essa crescente disparidade entre genéricos acessíveis e soluções clínicas de alta margem está desacelerando a adoção geral de tratamentos para queda de cabelo na região da Ásia Pacífico, evidenciando a necessidade de soluções mais econômicas e inclusivas.

Formulações falsificadas e não registradas

Os reguladores em Singapura, Tailândia e Vietnã intensificaram os esforços contra o minoxidil e a finasterida ilícitos, realizando operações intensificadas para conter a distribuição desses produtos não autorizados. No entanto, as importações paralelas e os canais de comércio eletrônico de mercado cinzento continuam a prosperar, comprometendo os esforços regulatórios. Uma proibição em 2024 na Índia de 156 combinações de medicamentos fixos não apenas perturbou as cadeias de suprimento, mas também, inadvertidamente, levou vendedores on-line a reembalar essas fórmulas proibidas sob novos rótulos, criando desafios adicionais para os órgãos de fiscalização[2]Fonte: Ministério da Saúde e Bem-Estar Familiar, "156 combinações de dose fixa proibidas com efeito imediato, declaradas irracionais", mohfw.gov.in. Enquanto isso, as diretrizes provisórias de eficácia da China estão elevando os custos de conformidade, forçando algumas marcas descapitalizadas a cortar custos na produção ou a retirar-se completamente do mercado. À medida que os consumidores enfrentam a inconsistência na qualidade dos produtos, sua confiança nos tratamentos disponíveis se deteriora, muitas vezes atrasando o início da terapia e impactando o crescimento geral do mercado. Essa batalha contínua contra a falsificação não apenas prejudica o valor da marca, mas também inibe o potencial de migração para produtos premium no mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico, limitando as oportunidades para segmentos de produtos de maior valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Shampoos de Uso Diário Dominam, Séruns Ganham Momentum Clínico

Em 2024, shampoos e condicionadores dominaram o mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico, representando 52,61% da receita. Seu sucesso derivou do fato de serem itens de uso diário, com preços acessíveis abaixo de USD 5, e amplamente disponíveis nos canais de massa. As formulações desenvolvidas para uso diário estão agora integrando ativos como queratina e ácido hialurônico, promovendo a saúde do couro cabeludo e das fibras capilares sem alterar os hábitos dos consumidores. No entanto, a natureza de enxágue desses produtos limita a duração da penetração dos ingredientes ativos, especialmente quando comparados às alternativas sem enxágue. Supermercados e drogarias ancoram esse segmento de massa, com shampoos anticaída servindo como pontos de entrada acessíveis para consumidores sensíveis ao preço. Em resposta, as multinacionais estão aproveitando esses formatos de alto volume como portas de entrada, gradualmente direcionando os usuários para soluções mais especializadas e de maior valor. Embora as opções baseadas em dispositivos, como os capacetes de laser com preços entre USD 200 e USD 800, continuem sendo um nicho em volume, reforçam a percepção da queda de cabelo como uma condição que merece um tratamento intensivo e de múltiplas etapas.

Os séruns estão emergindo como o segmento de crescimento mais rápido, com uma projeção de CAGR de 10,72%. Os consumidores estão cada vez mais migrando dos shampoos convencionais para essas soluções sem enxágue, atraídos por promessas de resultados mais sólidos e clinicamente respaldados. O contato prolongado dos séruns com o couro cabeludo potencializa a eficácia de ativos como minoxidil, peptídeos e tecnologias de ponta baseadas em exossomos. Normalmente com preços entre USD 30 e USD 100, os séruns ocupam um espaço de mercado premium. Produtos como o sérum de exossomos da V Medical Aesthetics e ofertas taiwanesas com bloqueadores de DHT derivados de flor de bananeira destacam a tendência de inovações biotecnológicas que aprimoram tanto o desempenho quanto o posicionamento de preço nesse segmento[3]Fonte: TCI Co., LTD, "Relatório Anual de 2023", tci-bio.com. Com uma perspectiva de cinco anos, a tendência de premiumização, aliada à aquisição por grandes marcas como Unilever de marcas independentes orientadas pela ciência, deve amplificar a participação dos séruns no mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico, mesmo que shampoos e condicionadores mantenham sua liderança em vendas por unidade.

Por Gênero: Liderança Masculina se Estreita Diante de Rápido Crescimento Feminino

Em 2024, os consumidores do sexo masculino dominaram o mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico, representando 58,20% da receita. Essa tendência é amplamente atribuída à prevalência generalizada da alopecia androgenética entre os homens e aos protocolos de tratamento estabelecidos que incluem de forma proeminente minoxidil e finasterida. A dominância do segmento masculino ressalta uma familiaridade profundamente enraizada com esses tratamentos, particularmente os de ação rápida e discreetamente adaptados às preferências masculinas. Por outro lado, o segmento feminino está preparado para um crescimento acelerado, projetado em uma CAGR de 11,22%. Esse aumento é impulsionado pela maior conscientização sobre questões como queda de cabelo pós-parto e desequilíbrios hormonais. Além disso, avanços regulatórios, como a aprovação da Índia de minoxidil para queda de cabelo de padrão feminino e a proliferação de serviços clínicos em países como a Coreia do Sul, estão acelerando a adoção de tratamentos específicos por gênero.

As mulheres estão cada vez mais atraídas por métodos de tratamento holísticos, combinando remédios herbais tradicionais chineses com terapias contemporâneas baseadas em luz, em consonância com sua abordagem centrada no bem-estar. As plataformas de mídia social são fundamentais para desestigmatizar os tratamentos para queda de cabelo, destacando transformações genuínas e depoimentos sinceros, e promovendo intervenções oportunas para todos os gêneros. As marcas estão habilmente adaptando suas mensagens e embalagens: os produtos masculinos destacam loções de secagem rápida e discretas, enquanto as ofertas femininas ressaltam ingredientes botânicos e benefícios para o bem-estar. Dadas essas dinâmicas, o mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico está no caminho certo para testemunhar uma representação de gênero mais equitativa nos próximos anos.

Por Categoria: Tópicos Dominam, Nutracêuticos Orais Avançam

Em 2024, as formulações tópicas lideraram o mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico, representando 94,32% do total das despesas. Essa dominância é amplamente atribuída à disponibilidade de minoxidil sem prescrição e à sua extensa validação clínica ao longo dos anos. Embora os consumidores confiem nesses ingredientes ativos consagrados, desafios como a necessidade de aplicações duas vezes ao dia e a possível irritação do couro cabeludo podem dificultar o uso consistente. Os produtos tópicos, que vão de shampoos e séruns a loções e espumas, estão prontamente disponíveis em faixas de preços tanto populares quanto premium em farmácias e supermercados. As marcas estabelecidas estão reformulando esses produtos com sistemas avançados de entrega para reduzir os efeitos colaterais e resistir à concorrência de alternativas emergentes. Além disso, os produtos tópicos desfrutam de vantagens regulatórias, enfrentando menos obstáculos do que os tratamentos sistêmicos ou invasivos, consolidando ainda mais sua posição no mercado.

Os nutracêuticos orais são o segmento de crescimento mais rápido do mercado, com projeção de crescimento a uma CAGR de 9,41%. Esses produtos oferecem uma alternativa sistêmica conveniente, evitando as irritações e os desafios de aplicação dos tópicos. Ingredientes como biotina, palmeira-anã e colágeno marinho são populares, valorizados por seus benefícios holísticos e sujeitos a um escrutínio regulatório mais brando no âmbito dos suplementos. Inovações, como fermentos probióticos e extratos de estame de bananeira de Taiwan, demonstram o esforço do setor pela diversificação e diferenciação em relação aos tópicos tradicionais. Além disso, pesquisas emergentes sobre agonistas do receptor de ocitocina e terapias baseadas em células, destacadas em publicações científicas recentes, estabelecem padrões mais elevados de eficácia e compelem todos os segmentos do mercado a se adaptar. Em última análise, a interação entre conveniência, percepções de segurança e inovação moldará a trajetória das opções orais no cenário de produtos para tratamento de queda de cabelo na Ásia Pacífico.

Por Canal de Distribuição: Aceleração Digital Desafia o Domínio das Lojas Físicas

Em 2024, as redes de saúde e beleza conquistaram 47,12% do mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico, graças às seleções de produtos selecionadas e às consultas na loja que fomentam a confiança do consumidor. Essas redes direcionam habilmente os clientes tanto para shampoos de mercado de massa quanto para séruns premium, fornecendo orientações personalizadas que superam as ofertas dos supermercados tradicionais. Sua capacidade de oferecer recomendações personalizadas, aliada a uma ampla gama de produtos especializados, as posiciona como opção preferida para consumidores que buscam soluções eficazes. Embora os supermercados desempenhem um papel na venda de itens econômicos e de compra por impulso, como shampoos anticaída, os estabelecimentos de saúde e beleza se destacam em produtos de maior margem, graças ao pessoal qualificado e aos pacotes promocionais. A força do segmento é reforçada por sua presença física, que permite a experimentação dos produtos e a satisfação imediata, especialmente à medida que a demanda por resultados visíveis aumenta. Além disso, a experiência na loja muitas vezes inclui consultas com profissionais treinados, aumentando ainda mais a confiança do consumidor e impulsionando as compras recorrentes.

O varejo on-line é o canal a ser observado, com a taxa de crescimento mais rápida, com projeções de uma CAGR de 10,43%. Esse aumento é impulsionado por experiências fluidas em uma única tela, destacadas pelas vendas relâmpago via transmissão ao vivo e recomendações inteligentes de algoritmos. Plataformas como Douyin e Xiaohongshu desempenham um papel fundamental, convertendo rapidamente o interesse casual em compras imediatas, diminuindo assim as vantagens de espaço em prateleira que os varejistas tradicionais possuíam. Essas plataformas aproveitam tecnologias avançadas para criar experiências de compra envolventes, como demonstrações interativas de produtos e interações com clientes em tempo real, o que aumenta significativamente as taxas de conversão. Para contornar possíveis armadilhas, como suspensões de contas devido a alegações não verificadas, as marcas estão adotando estratégias omnicanal. Essas estratégias combinam perfeitamente iniciativas digitais com suporte de clínicas e farmácias, garantindo uma abordagem equilibrada para a penetração no mercado. À medida que as políticas digitais evoluem e os métodos de atendimento inovam, desempenharão um papel crucial na determinação do mix de canais e no direcionamento das trajetórias futuras do mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico.

Análise Geográfica

Em 2024, a China representou 37,18% da receita regional, impulsionada por tendências como premiumização, "skinificação" e o surgimento do comércio avançado via transmissão ao vivo. As vendas de shampoos de alto padrão, com preços de CNY 120 ou mais, registraram um aumento notável de 114% em relação ao ano anterior. Destacando o papel fundamental da China como polo tanto de inovação quanto de consumo, a Henkel inaugurou um novo centro de pesquisa e desenvolvimento em Xangai. Enquanto isso, as novas diretrizes elaboradas pela Administração Nacional de Produtos Médicos (NMPA), que exigem comprovação clínica, devem elevar os obstáculos de conformidade. Essa mudança provavelmente beneficiará multinacionais com recursos abundantes e líderes domésticos disciplinados. Com cirurgias de transplante capilar superando meio milhão anualmente, há uma clara demanda por soluções tanto cirúrgicas quanto regenerativas, fortalecendo o mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico em diversas faixas de preço.

A Índia está no caminho certo para alcançar a taxa de crescimento mais rápida, projetada em uma CAGR de 10,91% até 2030. Esse momentum é alimentado por inovações farmacêuticas e pela ampla adoção de pagamentos digitais nas cidades de nível 2 e nível 3. O recente lançamento pela Dr. Reddy's de um minoxidil para queda de cabelo de padrão feminino ressalta uma mudança regulatória em direção a tratamentos específicos por gênero. Simultaneamente, a aprovação da Sun Pharma pela FDA para deuruxolitinibe sugere uma iminente onda de produtos biológicos. Embora proibições recentes sobre combinações de medicamentos fixos tenham causado perturbações no fornecimento, também criaram oportunidades para marcas em conformidade, levando a um aumento nas introduções de novos produtos. Com o impulso adicional dos esquemas de Incentivo Vinculado à Produção para fármacos a granel, a Índia está construindo uma identidade dupla: um crescente motor de crescimento e um polo de exportação fundamental no cenário de produtos para tratamento de queda de cabelo na Ásia Pacífico.

O Japão, a Coreia do Sul e a Austrália formam a tríade madura da região. Aqui, dispositivos, medicina regenerativa e tópicos de alta ciência demandam preços premium. O lançamento pela Shiseido de uma terapia baseada em células em Tóquio, aliado à dominância da Coreia do Sul em patentes de ingredientes naturais e biomateriais, ressalta o poder inovador da região. O Sudeste Asiático, que importou cerca de USD 490 milhões em cosméticos chineses no ano passado, demonstra uma combinação de aspiração e sensibilidade ao custo. Os investimentos em bancos de células-tronco foliculares na Tailândia, junto com a repressão do Vietnã a produtos falsificados, destacam a rápida transição da sub-região de shampoos básicos para ofertas clínicas sofisticadas. Essas dinâmicas coletivas não apenas aprofundam a penetração no mercado, mas também ampliam a criação de valor na arena de produtos para tratamento de queda de cabelo na Ásia Pacífico.

Cenário Competitivo

No mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico, uma concentração moderada é evidente. Os itens básicos de enxágue veem a dominância de gigantes de bens de consumo de giro rápido como L'Oréal, Unilever e Procter & Gamble, que alavancam sua escala e poder de marketing. Enquanto isso, pilares farmacêuticos como Sun Pharma, Cipla e Dr. Reddy's navegam pelos corredores de prescrição, defendendo tratamentos como minoxidil, finasterida e os emergentes inibidores de JAK. Por outro lado, disruptores de nicho, incluindo Nutrafol, Capillus e Viviscal, estão fazendo ondas ao adotar modelos direto ao consumidor e forjar parcerias com influenciadores, apelando assim para adotantes iniciais abastados e ampliando a base endereçável do mercado.

A Coreia do Sul, responsável por 42,9% dos registros de patentes globais em cosméticos anticaída, capacita seus formuladores a licenciar ingredientes ativos para fabricantes na China e no Sudeste Asiático. Essa estratégia exporta efetivamente tecnologia com despesas mínimas de marketing. As manobras corporativas destacam fusões e aquisições: as aquisições da K18 e da Minimalist pela Unilever aprimoram suas ofertas de peptídeos e clínicas, enquanto a participação da Shiseido na instalação de processamento celular de Kobe sublinha sua busca por independência na cadeia de suprimento. Com os reguladores apertando as rédeas sobre as alegações de eficácia, a capacidade das corporações de apresentar dossiês clínicos robustos pode delinear os líderes do setor em relação aos retardatários.

As oportunidades abundam em terapias com dispositivos de preço médio, diagnóstico capilar baseado em inteligência artificial e nutracêuticos adaptados para mulheres no período pós-parto. As marcas que combinam diagnóstico com pacotes de tratamento baseados em assinatura estão posicionadas para garantir fluxos de receita consistentes e se proteger contra ameaças de imitação. Com os cinco principais players controlando uma participação de mercado combinada de cerca de 60%, há uma janela para desafiantes especializados conquistarem nichos de fidelidade, sem provocar retaliação imediata por parte dos incumbentes estabelecidos.

Líderes do Setor de Produtos para Tratamento de Queda de Cabelo na Ásia Pacífico

Loreal S.A.

Procter & Gamble Co

The Himalaya Drug Company

Johnson & Johnson Consumer Inc.

Henkel AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Ayunature Care, sob a orientação da médica ayurvédica Dra. Renuka Siddhpura, introduziu um pioneiro Sistema de Restauração Capilar Ayurvédico com Cinco Produtos. Esta iniciativa visa combater as crescentes preocupações com queda de cabelo de mais de 30 milhões de indianos. Comercializado como uma alternativa holística e sem produtos químicos aos tratamentos tradicionais, o sistema não apenas busca revitalizar a confiança, mas também reforça a ambição da Ayunature de ampliar sua presença em centros de bem-estar tanto na Índia quanto internacionalmente.

- Agosto de 2025: A Bare Anatomy, impulsionada pela Innovist, apresentou seu Shampoo EXPERT Anticaída de Cabelo. Essa fórmula clinicamente respaldada promete combater a queda de cabelo diária e sazonal, com até 5 vezes mais eficácia do que os shampoos convencionais.* O shampoo aproveita o poder da Adenosina para reduzir a queda de cabelo e aumentar a espessura, enquanto o Procapil atua para diminuir o afinamento e fortalecer as raízes, promovendo a saúde geral do couro cabeludo e a densidade capilar.

- Agosto de 2025: A Hair ResQ reforçou sua linha de cabelos finos com três produtos inovadores. Essas adições são desenvolvidas para fortalecer, dar volume e proteger os fios delicados. A linha atualizada inclui o Shampoo Shine Boost com Biotina, projetado para ampliar o brilho e promover uma aparência mais volumosa. Além disso, há um Tratamento Espessante enriquecido com biotina avançada para maior volume, e uma solução especializada para o couro cabeludo voltada para revitalizar as raízes e aumentar a densidade capilar.

Escopo do Relatório do Mercado de Produtos para Tratamento de Queda de Cabelo na Ásia Pacífico

O mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico é segmentado por canal de distribuição e geografia. Por canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de conveniência, lojas de departamento, farmácias e drogarias, varejistas especializados, varejo on-line e outros. Com base na geografia, o estudo fornece uma análise do mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico na China, Índia, Japão, Austrália e no Restante da Ásia Pacífico.

| Shampoos e Condicionadores |

| Séruns |

| Outros |

| Masculino |

| Feminino |

| Tópico |

| Oral |

| Lojas de Saúde e Beleza |

| Supermercados/Hipermercados |

| Lojas de Varejo On-line |

| Outros Canais de Distribuição |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Por Tipo | Shampoos e Condicionadores |

| Séruns | |

| Outros | |

| Por Gênero | Masculino |

| Feminino | |

| Por Categoria | Tópico |

| Oral | |

| Por Canal de Distribuição | Lojas de Saúde e Beleza |

| Supermercados/Hipermercados | |

| Lojas de Varejo On-line | |

| Outros Canais de Distribuição | |

| País | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Coreia do Sul | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos para tratamento de queda de cabelo na Ásia Pacífico em 2025?

Está avaliado em USD 0,68 bilhão e deve atingir USD 1,05 bilhão até 2030.

Qual é a CAGR esperada para as terapias de queda de cabelo na Ásia Pacífico?

O mercado tem previsão de registrar uma CAGR de 9,01% de 2025 a 2030.

Qual tipo de produto lidera atualmente as vendas?

Shampoos e condicionadores detêm 52,61% da receita de 2024, refletindo a conveniência do uso diário.

Qual país está posicionado para o crescimento mais rápido até 2030?

Espera-se que a Índia se expanda a uma CAGR de 10,91% devido à inovação farmacêutica e ao alcance do comércio eletrônico.

Página atualizada pela última vez em: