Tamanho e Participação do Mercado de Produtos para Tratamento de Queda de Cabelo na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

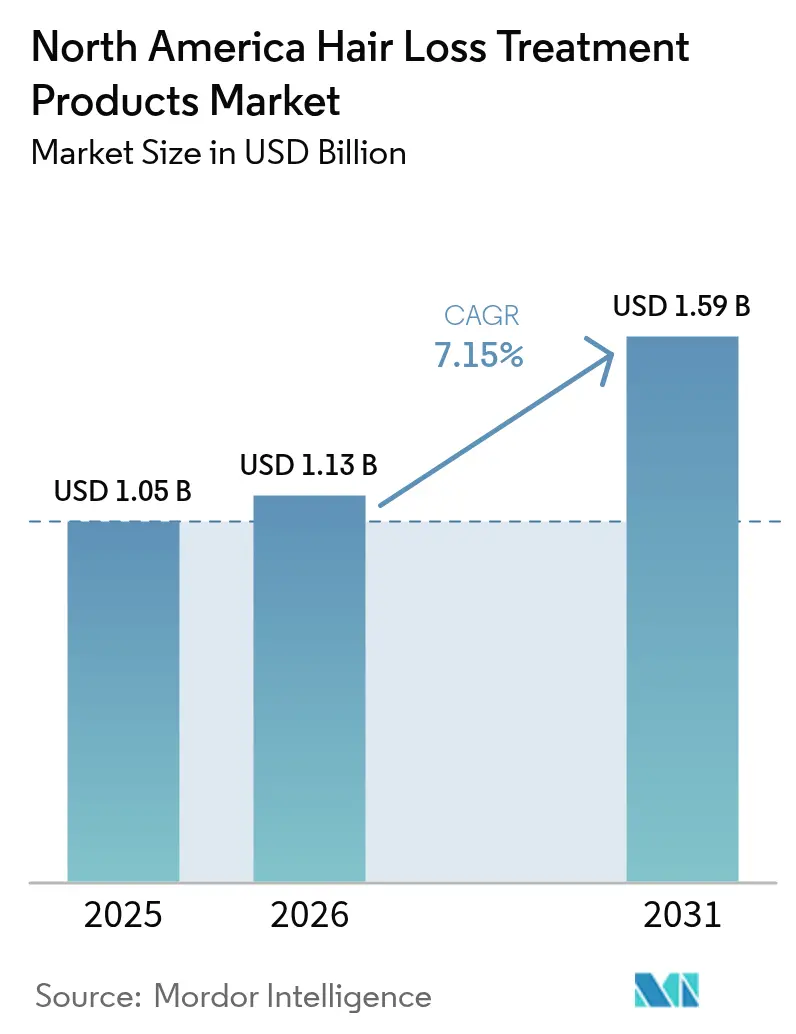

| Tamanho do mercado no ano base (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.15% CAGR |

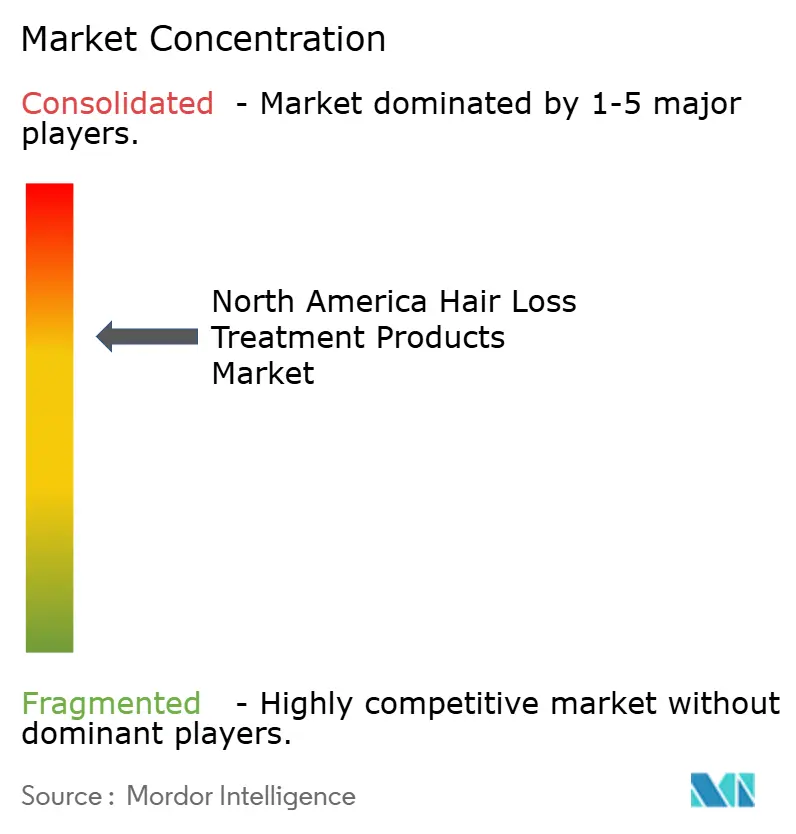

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos para Tratamento de Queda de Cabelo na América do Norte por Mordor Intelligence

O tamanho do mercado de produtos para tratamento de queda de cabelo na América do Norte foi avaliado em USD 1,05 bilhão em 2025 e estima-se que cresça de USD 1,13 bilhão em 2026 para alcançar USD 1,59 bilhão até 2031, a uma CAGR de 7,15% durante o período de previsão (2026-2031). Esse crescimento é atribuído a uma base de consumidores em expansão, aos avanços nas opções terapêuticas e às diversas estratégias de varejo. Nos EUA e no Canadá, o envelhecimento da população está aumentando a prevalência da alopecia androgenética. A crescente consciência estética e as preocupações com a imagem corporal, particularmente entre indivíduos com idades entre 25 e 45 anos e influenciados pelas redes sociais, têm levado mais consumidores a buscar soluções para a queda de cabelo, a fim de aumentar a confiança e a aparência. A crescente demanda por produtos para cuidados capilares naturais, orgânicos e sustentáveis está incentivando os fabricantes a se concentrarem em tratamentos à base de plantas e livres de substâncias químicas. As aprovações regulatórias de ativos inovadores, como deuruxolitinibe e baricitinibe, destacam um pipeline científico em amadurecimento, motivando tanto médicos quanto consumidores a adotarem soluções de nível prescritivo. A telemedicina e os modelos direto ao consumidor (DTC) estão simplificando os caminhos de tratamento, possibilitando um acesso mais rápido a prescrições e fomentando a experimentação de marcas. Com a FDA e a COFEPRIS intensificando a vigilância contra falsificações e os consumidores favorecendo ingredientes comprovados por evidências, as marcas estabelecidas com controles de qualidade robustos continuam a obter vantagem competitiva.

Principais Conclusões do Relatório

- Por gênero, as compradoras do sexo feminino representaram 72,20% da participação de mercado de produtos para tratamento de queda de cabelo na América do Norte em 2025; o segmento masculino tem previsão de registrar a CAGR mais forte de 7,98% até 2031.

- Por tipo de produto, shampoos e condicionadores capturaram 82,62% da participação de receita em 2025, enquanto os soros devem avançar a uma CAGR de 7,44% até 2031.

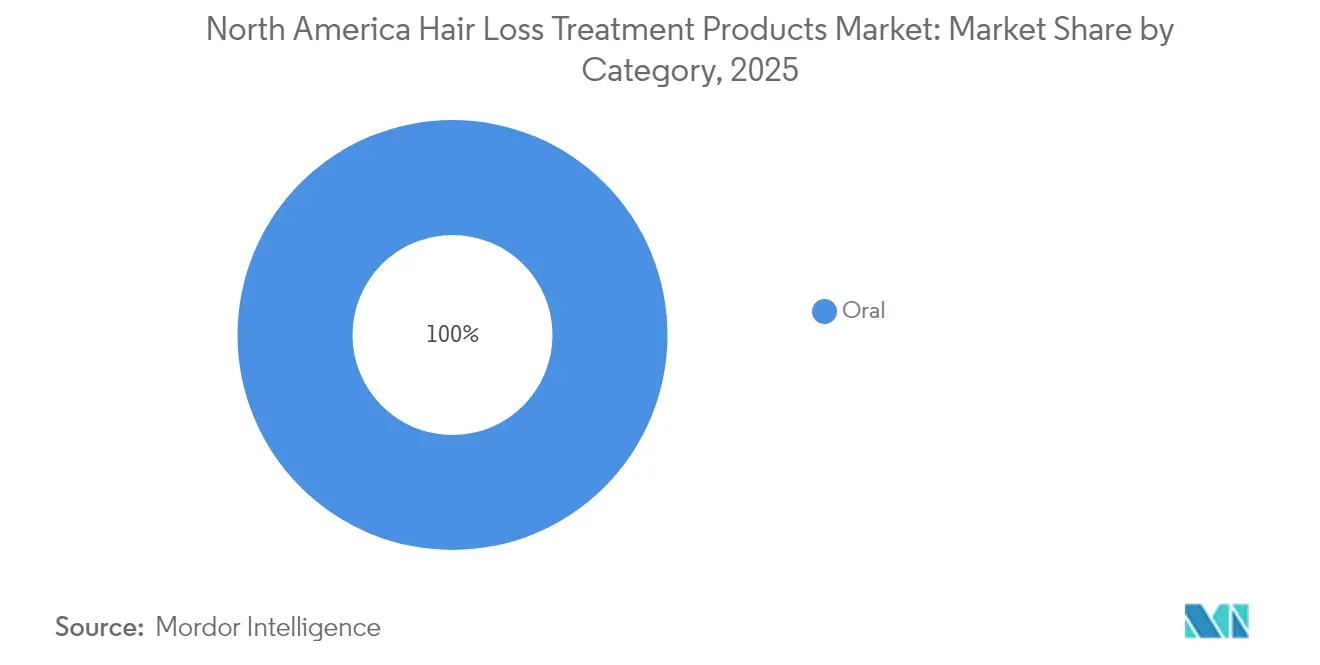

- Por categoria, as formulações tópicas responderam por 90,85% do tamanho do mercado de produtos para tratamento de queda de cabelo na América do Norte em 2025, enquanto os tratamentos orais se expandirão a uma CAGR de 7,85% até 2031.

- Por canal de distribuição, as lojas de saúde e beleza controlavam uma participação de 47,10% em 2025; o varejo online deve entregar a CAGR mais rápida de 7,76% entre 2026-2031.

- Por geografia, os Estados Unidos retiveram uma participação de 69,65% do tamanho do mercado de produtos para tratamento de queda de cabelo na América do Norte em 2025; o México está preparado para uma CAGR de 7,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos para Tratamento de Queda de Cabelo na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento demográfico e prevalência de alopecia androgenética | +1.8% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Crescente consciência estética e influência das redes sociais | +1.5% | Mercados urbanos dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Aumento da prevalência de queda de cabelo e calvície | +1.2% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Expansão das opções de tratamento em domicílio | +1.0% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Demanda por produtos naturais, orgânicos e sustentáveis | +0.9% | Segmentos premium nos Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em terapias | +0.8% | Estados Unidos na liderança, Canadá na sequência | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O envelhecimento demográfico e a prevalência de alopecia androgenética impulsionam a base do mercado

As mudanças demográficas na América do Norte estão criando uma demanda sustentada por tratamentos para queda de cabelo, à medida que os casos de alopecia androgenética continuam a aumentar. De acordo com a Fundação Nacional de Alopecia Areata (National Alopecia Areata Foundation), aproximadamente 700.000 indivíduos nos EUA são afetados por alguma forma de alopecia areata[1]Fonte: Fundação Nacional de Alopecia Areata (National Alopecia Areata Foundation), "Alopecia Areata", www.naaf.org. O envelhecimento da população, particularmente o grande segmento demográfico dos Baby Boomers, está impulsionando o aumento da adoção de tratamentos. O aumento nos casos diagnosticados e a crescente conscientização sobre os tratamentos disponíveis estão fomentando a inovação e o crescimento do mercado para soluções de queda de cabelo. O Departamento do Censo dos EUA (U.S. Census Bureau) relata que a população com 65 anos ou mais nos EUA cresceu 3,1% em 2025, atingindo 61,2 milhões[2]Fonte: Departamento do Censo dos EUA (US Census Bureau), "População Idosa e Envelhecimento", www.census.gov. Como a prevalência de alopecia androgenética aumenta com a idade, essa tendência demográfica garante um crescimento de mercado consistente, amplamente alheio às flutuações econômicas. A queda de cabelo, como condição progressiva, requer adesão de longo prazo ao tratamento. No México, a expansão da infraestrutura de saúde, apoiada pela modernização regulatória da COFEPRIS, está melhorando o acesso a tratamentos prescritos e de venda livre, particularmente para populações idosas que anteriormente não tinham acesso a cuidados dermatológicos especializados.

As redes sociais amplificam a adoção de tratamentos entre os demograficamente mais jovens

Plataformas de redes sociais como Instagram, TikTok, YouTube e Facebook estão repletas de histórias pessoais e depoimentos sobre a queda de cabelo e experiências de tratamento. Essas narrativas conectam-se fortemente com o público mais jovem, motivando-os a experimentar produtos e terapias anunciados. As plataformas digitais, particularmente o TikTok, estão transformando a forma como os indivíduos descobrem e adotam tratamentos para queda de cabelo, com o TikTok emergindo como o principal varejista eletrônico de saúde e beleza nos EUA. Influenciadores e celebridades que compartilham suas rotinas de cuidados capilares, transformações ou tratamentos para queda de cabelo criam tendências virais que aumentam a conscientização e normalizam a adoção de tratamentos. Seus endossos influenciam significativamente as preferências de produtos e as decisões de compra entre os consumidores mais jovens. As redes sociais atuam como uma plataforma de descoberta onde os usuários mais jovens se deparam regularmente com novos produtos, opções de tratamento e ofertas promocionais, acelerando suas decisões de consideração e compra. O uso da internet e das redes sociais é generalizado na região, com 93% da população dos EUA usando a internet em 2023, de acordo com o Banco Mundial (World Bank)[3]Fonte: Banco Mundial (World Bank), "Indivíduos que utilizam a Internet", www.worldbank.org. No entanto, embora as redes sociais ajudem a popularizar os tratamentos, também disseminam alegações não verificadas e desinformação. Esse efeito duplo pode despertar curiosidade e experimentação, mas também causar confusão, destacando a necessidade de marketing baseado em evidências.

A inovação tecnológica expande a eficácia do tratamento e o acesso dos pacientes

Mecanismos terapêuticos inovadores estão ampliando significativamente o leque de opções de tratamento para além do uso tradicional de minoxidil e finasterida. Entre os desenvolvimentos promissores no pipeline está o PP405 da Pelage Pharmaceuticals. Esta pequena molécula tópica, atualmente em fase de ensaios clínicos de Fase 2a, foi desenvolvida para atingir células-tronco foliculares dormentes. Seu mecanismo tem o potencial de estimular o crescimento de cabelos terminais, que são mais grossos e robustos, em oposição aos fios de cabelo vellus mais finos. Além disso, a terapia com plasma rico em plaquetas (PRP) está ganhando ampla aceitação clínica como um tratamento com fator de crescimento autólogo, aproveitando as próprias plaquetas do paciente para promover o crescimento capilar. Os dispositivos de terapia a laser de baixo nível (LLLT) também estão ganhando impulso como soluções não invasivas e fáceis de usar para o tratamento em domicílio. Além disso, os avanços nos sistemas de liberação, como microagulhas e formulações de nanopartículas, estão revolucionando os tratamentos tópicos. Esses métodos de ponta melhoram a penetração dos ingredientes ativos enquanto minimizam os efeitos colaterais sistêmicos, abordando efetivamente as preocupações dos pacientes associadas aos riscos dos medicamentos orais.

A expansão do tratamento em domicílio democratiza o acesso e reduz os custos

Os consumidores agora têm a conveniência de gerenciar a queda de cabelo em casa usando uma variedade de produtos, incluindo shampoos, condicionadores, soros, óleos e suplementos orais. Essas soluções eliminam a necessidade de consultas especializadas ou procedimentos clínicos, tornando-as uma opção acessível. Essa facilidade de uso ampliou significativamente o apelo de tais produtos, particularmente entre os mais jovens e aqueles que estão atentos ao orçamento. A crescente demanda dos consumidores por opções de tratamento convenientes e privadas está impulsionando o rápido crescimento das plataformas direto ao consumidor e das soluções médicas domiciliares. No Canadá, plataformas de telemedicina como Felix, Jack Health e PepHealth, juntamente com serviços emergentes como o Choiz no México, estão removendo efetivamente as barreiras tradicionais ao acesso a prescrições, ao mesmo tempo em que reduzem significativamente os custos de consulta. Um estudo realizado pela Universidade de Toronto destaca a necessidade premente de vias de acesso alternativas, revelando que apenas 38% dos dermatologistas de Ontário aceitam encaminhamentos do OHIP para tratamento de queda de cabelo. Em março de 2025, a Skin + Me introduziu o Hair + Me, um serviço que fornece formulações prescritas personalizadas. Essas formulações combinam ingredientes farmacêuticos, incluindo minoxidil, finasterida e dutasterida, com óleos botânicos, demonstrando uma integração perfeita entre eficácia farmacêutica e conveniência orientada ao consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados e não regulamentados | -1.2% | América do Norte | Curto prazo (≤ 2 anos) |

| Infraestrutura de saúde limitada | -0.9% | México, América do Norte rural | Longo prazo (≥ 4 anos) |

| Ceticismo do consumidor quanto à segurança a longo prazo | -0.8% | Mercados centrais | Médio prazo (2-4 anos) |

| Longos processos de aprovação | -0.6% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A proliferação de produtos falsificados prejudica a confiança do consumidor

A FDA emitiu múltiplos avisos ao longo de 2024-2025 sobre produtos não aprovados para queda de cabelo, incluindo alertas específicos sobre formulações tópicas compostas de finasterida associadas a efeitos adversos. As ações de fiscalização regulatória intensificaram-se significativamente à medida que produtos falsificados exploram as vulnerabilidades dos consumidores, incluindo o desespero por tratamentos eficazes e o acesso restrito a prescrições. Esse problema é especialmente prevalente nos mercados online, onde os mecanismos de verificação frequentemente são insuficientes para garantir a autenticidade do produto. A ampla disponibilidade de formulações não regulamentadas representa uma ameaça dupla, pois esses produtos não apenas arriscam ser ineficazes, mas também podem representar sérias preocupações de segurança. Descobriu-se que algumas dessas formulações contêm ingredientes farmacêuticos não declarados ou adulterantes prejudiciais, colocando ainda mais os consumidores em risco. No México, a COFEPRIS aprimorou sua supervisão dos estabelecimentos cosméticos, aplicando requisitos de verificação mais rigorosos sob a NOM-259 de Boas Práticas de Fabricação, que entrou em vigor em julho de 2023. Além disso, a COFEPRIS introduziu procedimentos simplificados para facilitar a aprovação de insumos legítimos de saúde. As campanhas de educação do consumidor continuam a enfatizar a importância do uso de tratamentos aprovados pela FDA e da consulta a prestadores de saúde licenciados. No entanto, a desinformação nas redes sociais permanece um desafio significativo, pois promove remédios não verificados e formulações DIY potencialmente perigosas, complicando ainda mais os esforços para garantir a segurança do consumidor.

As lacunas na infraestrutura de saúde limitam o acesso ao tratamento

Os pacientes frequentemente enfrentam atrasos no diagnóstico e no início do tratamento devido à escassez de dermatologistas e especialistas em queda de cabelo, particularmente em áreas rurais ou carentes. Os desafios de acesso nas regiões rurais são agravados pela má distribuição geográfica. Além disso, o controle de acesso pelo plano de saúde gerenciado e os requisitos de autorização prévia complicam ainda mais o acesso a tratamentos prescritos. Um estudo da Universidade de Toronto destaca as limitações sistêmicas de capacidade: apenas 38% dos dermatologistas de Ontário aceitam encaminhamentos de seguro público para queda de cabelo, sublinhando os obstáculos que muitos pacientes enfrentam no acesso a cuidados especializados. No México, os desafios de infraestrutura são ainda mais pronunciados. A COFEPRIS, sob a liderança da nova comissária Armida Zuñiga, está promovendo reformas regulatórias em 2025 para enfrentar os atrasos nas aprovações e agilizar o registro de dispositivos. Embora a expansão da telemedicina ofereça algum alívio a essas restrições de acesso, os marcos regulatórios que regem a prescrição remota diferem amplamente entre as jurisdições. Essas disparidades podem deixar casos complexos, que necessitam de avaliações presenciais, inadequadamente atendidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Shampoos Impulsionam o Volume Enquanto os Soros Capturam o Prêmio de Inovação

Shampoos e condicionadores detêm uma participação dominante de 82,62% do mercado de tratamento para queda de cabelo na América do Norte em 2025, destacando a preferência dos consumidores por esses produtos conhecidos e de uso diário. Esses itens se beneficiam de ampla disponibilidade no varejo em supermercados, farmácias e plataformas de comércio eletrônico, permitindo ampla penetração no mercado sem exigir prescrições ou consultas especializadas. Por outro lado, os soros são o segmento de crescimento mais rápido, com uma CAGR projetada de 7,44% até 2031. Seu crescimento é impulsionado pelo posicionamento de marcas premium e pela inclusão de ingredientes de nível clínico que sustentam preços mais elevados. Além disso, a crescente tendência de "skinificação" nos cuidados capilares elevou as expectativas dos consumidores por formulações precisas e eficazes, apresentadas em embalagens elegantes semelhantes aos soros faciais.

Ao mesmo tempo, a categoria "Outros", que inclui suplementos, dispositivos e tratamentos profissionais, aproveita inovações de mercados adjacentes, como nutracêuticos e dispositivos médicos. No entanto, o ambiente regulatório varia significativamente: os shampoos são regulamentados como cosméticos, enquanto os soros contendo ingredientes farmacêuticos devem seguir os processos de aprovação de medicamentos. Essa complexidade regulatória confere aos players estabelecidos com experiência em conformidade uma vantagem competitiva.

Por Gênero: A Aceleração do Segmento Masculino Desafia a Dominância do Mercado Feminino

As consumidoras do sexo feminino detêm uma participação de mercado significativa de 72,20% em 2025, impulsionada pela crescente aceitação social dos investimentos em cuidados capilares e uma diversidade de produtos, desde cosméticos até tratamentos de nível médico. A queda de cabelo nas mulheres frequentemente se manifesta como afinamento difuso, em vez da calvície padrão tradicional, fomentando a demanda por shampoos volumizadores, tratamentos do couro cabeludo e terapias hormonais, como espironolactona e antiandrógenos tópicos. Enquanto isso, o segmento masculino está crescendo rapidamente, com uma CAGR projetada de 7,98% até 2031, apoiado pela diminuição do estigma e pelos esforços de marketing direcionados que abordam os efeitos psicológicos da alopecia androgenética.

A campanha "National Hats Off Day" da Rogaine exemplifica o engajamento eficaz do consumidor masculino. Além disso, as diferenças étnicas nas percepções de tratamento destacam oportunidades para a segmentação de mercado, indicando que estratégias culturalmente adaptadas poderiam acelerar a adoção. Plataformas direto ao consumidor voltadas para o público masculino, como Hims e Roman, simplificaram o acesso a prescrições por meio da telemedicina. Além disso, a aprovação dos inibidores JAK introduz novas opções para casos graves que anteriormente se limitavam ao transplante capilar. A combinação da influência das redes sociais, dos avanços clínicos e da redução das barreiras de acesso posiciona o segmento masculino para um crescimento sustentado, apesar de sua base de mercado atual menor.

Por Categoria: A Dominância dos Tópicos Enfrenta o Renascimento dos Tratamentos Orais

Os tratamentos tópicos dominam o mercado com uma participação significativa de 90,85% em 2025, destacando uma forte inclinação dos consumidores por métodos de aplicação localizada. Essa preferência decorre dos benefícios da redução da exposição sistêmica e da conveniência da disponibilidade de venda livre. Entre esses, as formulações tópicas de finasterida estão ganhando crescente popularidade como alternativas viáveis à administração oral. Essas formulações oferecem a vantagem de minimizar os efeitos colaterais sexuais, mantendo sua eficácia por meio de liberação direcionada diretamente ao couro cabeludo, abordando as preocupações dos consumidores sobre segurança e eficácia.

Os tratamentos orais, que atualmente respondem por uma participação de mercado de 9,15%, estão testemunhando forte crescimento com uma CAGR projetada de 7,85% até 2031. Esse crescimento é impulsionado pela validação clínica do minoxidil oral em baixa dose e pelas aprovações regulatórias para mecanismos sistêmicos inovadores. A aprovação pela FDA do deuruxolitinibe (Leqselvi) para alopecia areata grave marca o primeiro novo tratamento oral para queda de cabelo em décadas, estabelecendo a inibição JAK como uma abordagem terapêutica viável. Originalmente desenvolvido para hipertensão, o minoxidil oral está sendo cada vez mais usado de forma off-label para alopecia androgenética, apoiado por diretrizes de consenso em dermatologia e avanços nos protocolos de monitoramento cardiovascular. As plataformas de telemedicina estão aprimorando a acessibilidade das prescrições e atendendo às necessidades de monitoramento, embora os avisos em caixa para inibidores JAK sobre riscos de infecção, problemas cardiovasculares e malignidades exijam uma seleção cuidadosa de pacientes e monitoramento contínuo.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento do Varejo Online

As lojas de saúde e beleza mantêm uma participação de mercado dominante de 47,10% em 2025, aproveitando seu conhecimento especializado em produtos, oferecendo consultas profissionais e posicionando marcas premium para garantir transações de alto valor. Essas lojas desempenham um papel crucial na educação dos consumidores sobre opções de tratamento complexas, proporcionando oportunidades para testes de produtos e fazendo upsell eficaz de itens complementares, como produtos para cuidados do couro cabeludo e auxiliares de modelagem, aprimorando assim a experiência de compra geral.

As lojas de varejo online são o canal de distribuição de crescimento mais rápido, com uma robusta CAGR de 7,76% projetada até 2031. Esse crescimento é alimentado pela conveniência das compras online, pela privacidade que oferece e pela crescente adoção de modelos baseados em assinatura. O TikTok Shop emergiu como um player significativo, estabelecendo-se como o maior varejista eletrônico de saúde e beleza nos Estados Unidos. Por outro lado, supermercados e hipermercados atendem à base de consumidores mais ampla, oferecendo preços competitivos e conveniência, tornando-os uma escolha preferida para compras mainstream. A supervisão regulatória da FDA garante a segurança dos produtos em todos os canais de distribuição, enquanto a implementação de procedimentos simplificados para insumos de saúde pela COFEPRIS facilita a expansão do comércio eletrônico transfronteiriço para o México, impulsionando ainda mais o crescimento do mercado.

Análise Geográfica

Os Estados Unidos detêm uma participação dominante de 69,65% do mercado de tratamento para queda de cabelo na América do Norte em 2025. Essa dominância é atribuída à sua infraestrutura de saúde avançada, aos altos níveis de renda disponível e aos marcos regulatórios bem estabelecidos que incentivam a adoção de tratamentos inovadores. O mercado dos EUA se beneficia significativamente de uma robusta rede de profissionais de dermatologia, embora a escassez de mão de obra represente desafios para o acesso dos pacientes. A FDA desempenha um papel fundamental na definição dos padrões de tratamento tanto domésticos quanto globais. Um exemplo recente é a aprovação do deuruxolitinibe para alopecia areata, que estabeleceu um novo referencial terapêutico mundial. Além disso, a crescente penetração do comércio eletrônico nas vendas de beleza e cuidados pessoais está reformulando o cenário do mercado. Plataformas como Amazon e TikTok Shop estão capturando cada vez mais participação de mercado ao integrar modelos baseados em assinatura e estratégias de comércio social, tornando os tratamentos mais acessíveis aos consumidores.

O Canadá representa um mercado bem estabelecido e maduro, apoiado pela cobertura universal de saúde que facilita o acesso a prescrições. No entanto, as variações na aceitação de encaminhamentos de dermatologia entre as províncias criam disparidades no acesso a cuidados especializados. Em janeiro de 2024, a Health Canada aprovou o baricitinibe (Olumiant) para alopecia areata, expandindo o leque de opções de tratamento disponíveis para os pacientes. Plataformas de telemedicina, como Felix e Jack Health, estão abordando os desafios geográficos ao fornecer acesso remoto a serviços de saúde, particularmente em áreas rurais. O mercado canadense também reflete uma ênfase crescente na sustentabilidade, com forte preferência por formulações naturais e orgânicas. Essa tendência está alinhada com as prioridades regulatórias que se concentram na transparência dos ingredientes e nas práticas ambientalmente responsáveis.

O México está emergindo como a geografia de crescimento mais rápido no mercado de tratamento para queda de cabelo na América do Norte, com uma taxa de crescimento anual composta (CAGR) projetada de 7,44% até 2031. Esse crescimento é impulsionado por uma população de classe média em expansão, melhorias contínuas na infraestrutura de saúde e iniciativas de modernização regulatória lideradas pela COFEPRIS. Sob a liderança da Comissária Armida Zuñiga, que está prestes a implementar reformas em 2025, a COFEPRIS está introduzindo medidas para simplificar os procedimentos de insumos de saúde, reduzir os prazos de aprovação por meio da digitalização e fortalecer o marco para a fabricação de biológicos. Plataformas de telemedicina como o Choiz estão ganhando impulso ao oferecer tratamentos personalizados para queda de cabelo sob supervisão da COFEPRIS. Além disso, a implementação das Boas Práticas de Fabricação NOM-259 para cosméticos em julho de 2023 elevou os padrões de qualidade dos produtos. O mercado está se beneficiando ainda mais da expansão do comércio eletrônico transfronteiriço, apoiado por abordagens regulatórias harmonizadas e pela crescente aceitação dos consumidores em adquirir produtos de saúde online.

Panorama Competitivo

O mercado de tratamento para queda de cabelo na América do Norte exibe concentração moderada, com empresas de bens de consumo estabelecidas aproveitando o reconhecimento de marca, redes de distribuição e expertise regulatória para manter suas posições de mercado. Principais players como Procter and Gamble e L'Oréal diversificaram suas ofertas, variando desde shampoos de massa até tratamentos de nível prescritivo. Eles também estão se concentrando em plataformas direto ao consumidor e marketing em redes sociais para atrair consumidores mais jovens. As empresas estão adotando uma estratégia de distribuição omnicanal, equilibrando as parcerias de varejo tradicionais com os crescentes canais de comércio eletrônico e telemedicina, que proporcionam margens mais elevadas e fomentam relacionamentos diretos com os consumidores.

A concorrência está se intensificando à medida que as empresas de biotecnologia introduzem abordagens inovadoras visando a regeneração folicular, a modulação imunológica e a ativação de células-tronco. Empresas como a Pelage Pharmaceuticals, com seu PP405, e empresas farmacêuticas estabelecidas que desenvolvem inibidores JAK, estão emergindo como concorrentes dos tratamentos tópicos tradicionais. No entanto, os processos de aprovação regulatória e os rigorosos padrões de segurança atuam como barreiras naturais à entrada. Os principais players do mercado incluem Procter and Gamble, L'Oréal, Unilever, Church and Dwight e Kenvue. Essas empresas, com extensos portfólios de produtos nas regiões desenvolvidas da América do Norte, estão investindo significativamente em pesquisa e desenvolvimento e em marketing para aumentar sua participação de mercado. Além disso, estão se concentrando em canais de distribuição online para comercializar e promover seus produtos, visando expandir sua presença geográfica e base de clientes. Anúncios digitais e em redes sociais estão sendo utilizados para aumentar a conscientização sobre o lançamento de novos produtos.

A adoção de tecnologia está impulsionando a diferenciação, com empresas investindo em formulações personalizadas, diagnósticos baseados em IA e sistemas avançados de liberação, como microagulhas e formulações de liberação prolongada. As ações da FDA contra produtos falsificados criam oportunidades para os fabricantes legítimos destacarem sua segurança, eficácia e conformidade regulatória. Enquanto isso, as reformas regulatórias da COFEPRIS no México estão possibilitando uma entrada mais rápida no mercado para empresas com perfis de segurança comprovados.

Líderes do Setor de Produtos para Tratamento de Queda de Cabelo na América do Norte

The Procter and Gamble Company

L'Oréal SA

Unilever Plc

Church and Dwight Co.

Kenvue

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sun Pharma introduziu o LEQSELVI nos EUA, oferecendo um tratamento novo e eficaz para alopecia areata grave tanto para pacientes elegíveis quanto para prestadores de saúde.

- Maio de 2025: A Mallia Therapeutics firmou parceria com a Northway Biotech para produzir a proteína sCD83, fortalecendo os esforços para desenvolver tratamentos biológicos para condições autoimunes, incluindo alopecia areata.

- Dezembro de 2024: A Elevai introduziu uma linha avançada de cuidados capilares voltada para o tratamento do afinamento capilar, incorporando formulações clinicamente validadas para oferecer resultados eficazes.

- Outubro de 2024: A Organon concluiu a aquisição da Dermavant Sciences, incluindo sua plataforma VTAMA (tapinarof). Essa movimentação estratégica aprimora o portfólio de dermatologia da Organon, oferecendo potencial significativo para abordar condições do couro cabeludo e expandir sua presença no mercado.

Escopo do Relatório do Mercado de Produtos para Tratamento de Queda de Cabelo na América do Norte

Os produtos para tratamento de queda de cabelo são produtos nutritivos utilizados para gerenciar problemas comuns relacionados ao cabelo, como queda de cabelo, ressecamento, caspa, frizz e afinamento capilar, além de auxiliar no fortalecimento, limpeza e estímulo ao crescimento capilar.

O mercado de Produtos para Tratamento de Queda de Cabelo na América do Norte é segmentado por tipo de produto (shampoos e condicionadores, suplementos e vitaminas, soro e óleo, e outros tipos de produtos), canal de distribuição (supermercados/hipermercados, lojas de conveniência, varejistas especializados, farmácias e drogarias, lojas de varejo online e outros canais de distribuição) e Geografia (Estados Unidos, Canadá, México e Restante da América do Norte). O relatório oferece o tamanho do mercado e os valores em (Milhões de USD) durante os anos de previsão para os segmentos acima.

| Shampoos e Condicionadores |

| Soros |

| Outros |

| Masculino |

| Feminino |

| Tópico |

| Oral |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Varejo Online |

| Outro Canal de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Shampoos e Condicionadores |

| Soros | |

| Outros | |

| Por Gênero | Masculino |

| Feminino | |

| Por Categoria | Tópico |

| Oral | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Saúde e Beleza | |

| Lojas de Varejo Online | |

| Outro Canal de Distribuição | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos para tratamento de queda de cabelo na América do Norte em 2026?

O setor é avaliado em USD 1,13 bilhão em 2026 e tem previsão de crescer a uma CAGR de 7,15% para USD 1,59 bilhão até 2031.

Qual formato de produto registra o maior volume de vendas?

Shampoos e condicionadores dominam com 82,62% de participação de receita graças ao uso rotineiro e à disponibilidade de venda livre (OTC).

Qual inovação terapêutica reformulou recentemente as opções de prescrição?

A aprovação pela Administração de Alimentos e Medicamentos dos Estados Unidos (United States Food and Drug Administration) do inibidor JAK deuruxolitinibe em 2024 introduziu a primeira nova terapia oral para alopecia areata grave em décadas.

Por que o México é o segmento de país de crescimento mais rápido?

As atualizações da infraestrutura de saúde, a modernização regulatória da Comissão Federal para a Proteção contra Riscos Sanitários (Comisión Federal para la Protección contra Riesgos Sanitarios - COFEPRIS) e uma classe média em ascensão impulsionam o México em direção a uma CAGR de 7,44% até 2031.

Página atualizada pela última vez em: