Tamanho e Participação do Mercado de Colorantes Capilares da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

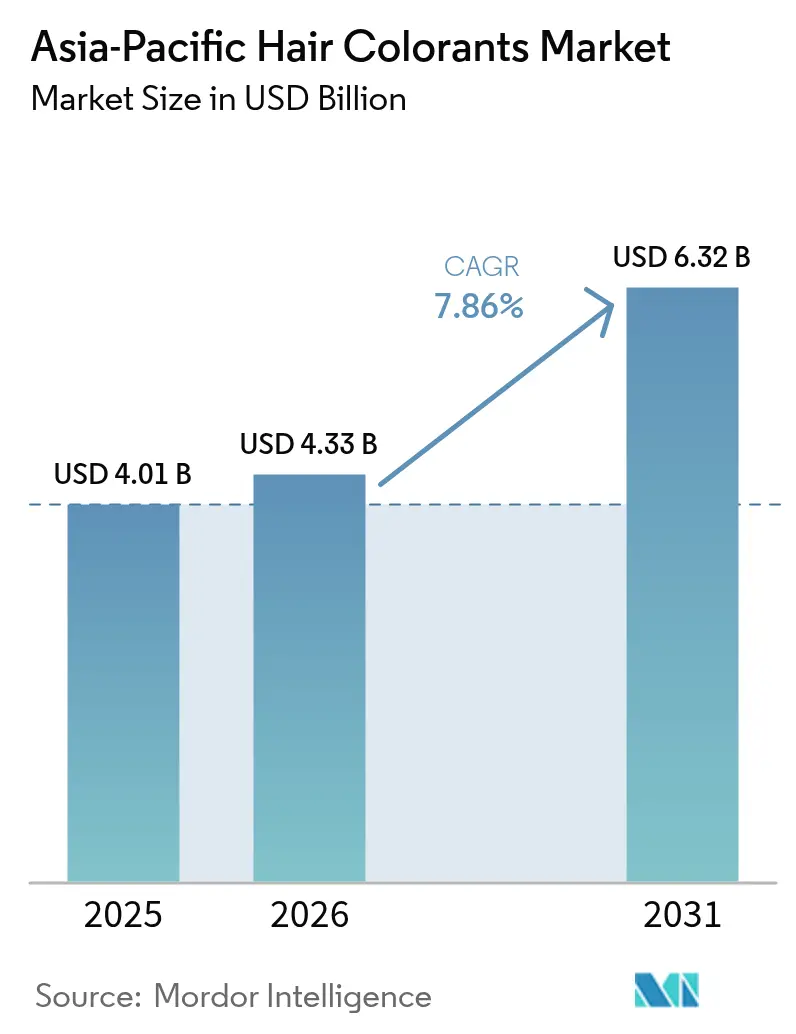

| Tamanho do mercado no ano base (2025) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Colorantes Capilares da Ásia Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de colorantes capilares da Ásia Pacífico cresça de USD 4,01 bilhões em 2025 para USD 4,33 bilhões em 2026, com previsão de atingir USD 6,32 bilhões até 2031, a um CAGR de 7,86% ao longo de 2026-2031. No Nordeste Asiático, uma demografia em envelhecimento está impulsionando uma demanda sustentada, enquanto no Sul e no Sudeste Asiático, uma crescente classe média está exercendo seu poder de compra. A tecnologia está aproximando os salões tradicionais das aplicações de beleza em casa, tornando as soluções de beleza premium mais acessíveis a um público mais amplo. Consumidores com 45 anos ou mais ancoram a demanda por produtos de cobertura de cabelos brancos, pois essa faixa demográfica busca cada vez mais soluções eficazes e convenientes para o cuidado capilar. Enquanto isso, à medida que as rendas aumentam, compradores de primeira vez na Índia, Indonésia e Vietnã estão optando por formulações sem amônia e botânicas, refletindo uma preferência crescente por produtos percebidos como mais seguros e naturais. Plataformas como Douyin, Tmall e Nykaa estão aproveitando transmissões ao vivo e ferramentas de experimentação virtual impulsionadas por IA, que não apenas encurtam os ciclos de consideração, mas também incentivam a experimentação de tonalidades, levando a compras repetidas mais frequentes. Essas ferramentas aprimoram o envolvimento do consumidor ao oferecer experiências personalizadas e reduzir a hesitação na seleção de produtos. No Japão, na Coreia do Sul e na China, mudanças regulatórias estão alterando as estratégias de formulação, beneficiando empresas que podem demonstrar segurança e eficácia de forma rápida e abrangente. Essa recalibração regulatória está impulsionando as marcas a inovar e se adaptar rapidamente para manter a conformidade e a confiança do consumidor.

Principais Conclusões do Relatório

- Por tipo, as tintas capilares permanentes lideraram com 46,72% da participação do mercado de colorantes capilares da Ásia Pacífico em 2025, enquanto as variantes semipermanentes devem registrar um CAGR de 9,08% até 2031.

- Por categoria, os produtos de massa representaram 67,95% do tamanho do mercado de colorantes capilares da Ásia Pacífico em 2025, enquanto o segmento premium está no caminho certo para um CAGR de 9,62% até 2031.

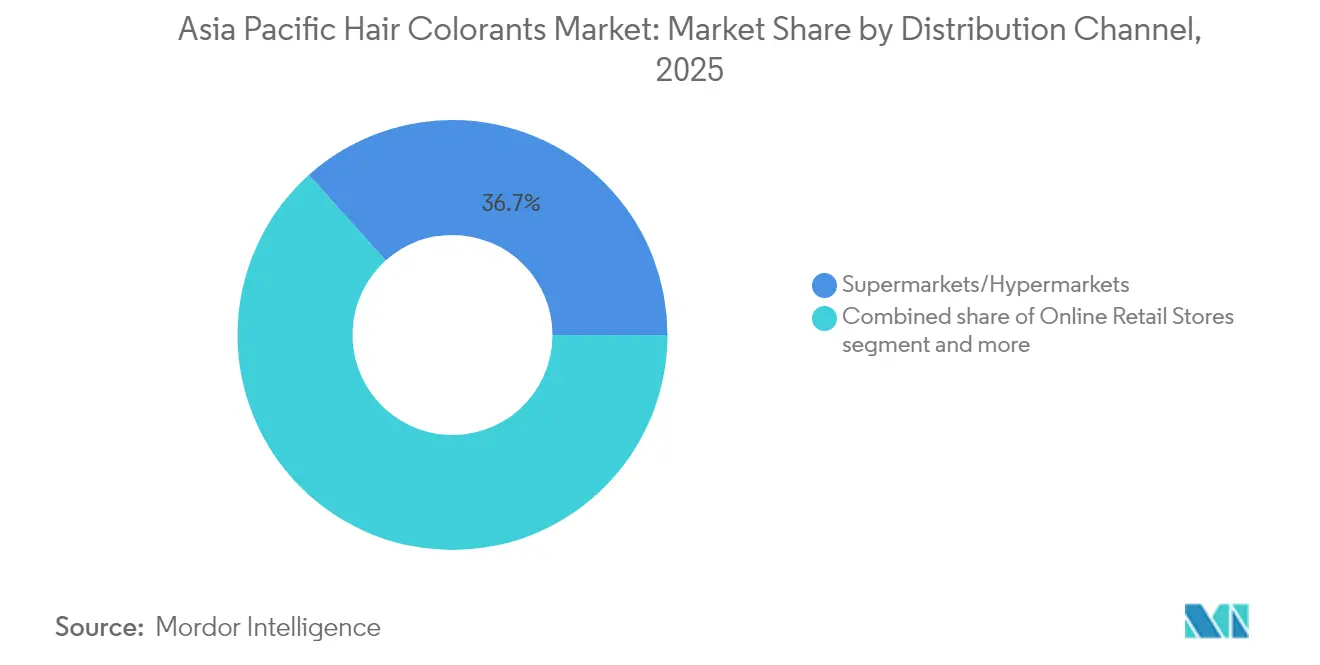

- Por canal de distribuição, supermercados e hipermercados comandaram 36,65% da receita em 2025, mas o varejo online deve se expandir a um CAGR de 8,01% ao longo de 2026-2031.

- Por geografia, a China deteve uma participação de 33,85% em 2025, mas a Índia é o país de crescimento mais rápido com um CAGR previsto de 10,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Colorantes Capilares da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da renda disponível e consciência de beleza | +1.8% | China, Índia, Indonésia, Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Migração para formulações sem amônia e naturais | +1.5% | Japão, Coreia do Sul, China urbana, Índia | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e do comércio social | +1.3% | China, Índia, Coreia do Sul, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| População envelhecida em busca de soluções de cobertura de cabelos brancos | +1.2% | Japão, Coreia do Sul, China urbana, Austrália | Longo prazo (≥ 4 anos) |

| Experimentação virtual por IA/RA acelerando as vendas online | +0.9% | China, Coreia do Sul, Japão, Índia urbana | Médio prazo (2-4 anos) |

| Incentivo governamental para produtos herbais do programa "Fabricado na Índia" | +0.7% | Índia, com repercussão em Bangladesh e Nepal | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da renda disponível e consciência de beleza

Em 2024, as principais economias da Ásia Pacífico registraram um aumento na renda disponível per capita entre 2,1% e 7,6%, proporcionando aos consumidores de beleza mais recursos discricionários. No Japão e na Coreia do Sul, consumidores com renda superior a USD 30.000 estão investindo cada vez mais em produtos de cobertura de cabelos brancos que também funcionam como tratamentos para o couro cabeludo, refletindo uma preferência crescente por soluções de beleza multifuncionais. Enquanto isso, compradores mais jovens na Indonésia e no Vietnã estão ingressando no mercado com sachês de baixo custo, que oferecem um ponto de entrada acessível para usuários de primeira vez. Um estudo regional com consumidores revelou que mais de 50% dos entrevistados considerariam trocar de marca por produtos com benefícios aprimorados para a saúde capilar, destacando a crescente importância da inovação nos atributos do produto. Isso sinaliza aos fabricantes a importância de manter uma estratégia de preços diversificada: oferecer SKUs premium para consumidores sênior abastados que priorizam qualidade e eficácia, ao mesmo tempo em que fornecem opções acessíveis e com múltiplos benefícios para os recém-chegados em busca de valor. À medida que os varejistas buscam gamas de produtos localizadas que se alinhem aos níveis de renda específicos de cada cidade, o planejamento eficiente do sortimento tornou-se essencial para atender às demandas variadas desses diversos segmentos de consumidores.

Migração para formulações sem amônia e naturais

As marcas, respondendo às preocupações dos consumidores sobre a irritação no couro cabeludo causada pela amônia e seu odor forte, estão reformulando seus produtos tanto nas linhas premium quanto nas de massa. Em 2024, o Godrej Professional Probio fez sua estreia, oferecendo 100% de cobertura de cabelos brancos em 43 tonalidades sem amônia, atendendo especificamente a salões que priorizam o conforto e a segurança de seus clientes. A Wella Professionals lançou o Illumina Color, aproveitando a tecnologia microlight para reduzir a carga química enquanto mantém o brilho da cor, atraindo profissionais que buscam soluções de alto desempenho e, ao mesmo tempo, suaves. O Japão promulgou uma nova lei de rotulagem, enfatizando os avisos de teste de alergia para produtos com p-fenilenodiamina, impulsionando ainda mais a mudança do setor em direção a misturas com menos irritantes para atender à conformidade regulatória e à demanda do consumidor por alternativas mais seguras. Na Índia, as cadeias de suprimentos de hena, índigo e amla estão adotando certificações ISO e orgânicas, sinalizando uma maturidade no uso de matérias-primas botânicas e garantindo padrões mais elevados de qualidade e rastreabilidade. No entanto, o setor enfrenta um desafio iminente: choques climáticos que podem reduzir a produção agrícola, potencialmente levando a uma dependência temporária de substitutos sintéticos, o que pode impactar o foco do mercado em formulações naturais e orgânicas.

Expansão do comércio eletrônico e do comércio social

Em 2024, a penetração do comércio eletrônico de beleza atingiu a China, a Coreia do Sul e a Índia, refletindo a crescente preferência do consumidor por plataformas online no mercado de beleza. As sessões de transmissão ao vivo do Douyin demonstraram o poder dos influenciadores, gerando um GMV de beleza que superou RMB 500 bilhões. Essas sessões destacam a rapidez com que os influenciadores podem despertar o interesse do consumidor e convertê-lo em transações concluídas, enfatizando seu papel crítico no ecossistema digital de beleza. Os gigantes do comércio eletrônico indiano Nykaa, Amazon e Flipkart agora contam com mais de 200 marcas de coloração capilar, um contraste marcante com os meros 20-30 SKUs encontrados na maioria dos supermercados de segundo nível, evidenciando a ampla variedade de produtos disponíveis online. Embora os varejistas reforcem sua presença online com quiosques de combinação de cores nas lojas físicas e serviços de teste de alergia para aprimorar a experiência do cliente, eles reconhecem que o engajamento digital sustentado é crucial para a visibilidade e a retenção de clientes. No entanto, essa dependência dos algoritmos das plataformas deixa as marcas vulneráveis, pois mudanças repentinas no ranking podem reduzir drasticamente o tráfego e impactar o desempenho das vendas.

População envelhecida em busca de soluções de cobertura de cabelos brancos

O Japão, com mais de 36 milhões de residentes com 65 anos ou mais, observa que esse grupo demográfico prefere coberturas duradouras para cabelos brancos que reduzem a necessidade de reaplicações frequentes, tornando os cuidados capilares um mercado-chave para inovações voltadas a faixas etárias específicas.[1]Fonte: Mizuho Bank, "Perspectiva de Médio Prazo para a Indústria Japonesa", mizuhogroup.com. Essa preferência decorre do desejo por conveniência e por produtos alinhados às suas necessidades de estilo de vida. A Shiseido, com o objetivo de atender a esse público, realiza seminários de beleza gratuitos, apresentando a aplicação de cor como um aspecto integral do autocuidado holístico. Esses seminários não apenas educam os idosos sobre o uso dos produtos, mas também promovem um senso de comunidade e bem-estar. Enquanto isso, na Coreia do Sul, com uma RNB per capita superior a USD 36.000 em 2024, os consumidores mais velhos continuam sendo compradores ativos, mesmo em meio a desacelerações econômicas mais amplas[2]Fonte: Ministério da Cultura, Esportes e Turismo, "RNB per capita de USD 36.624 em 2024 supera Japão e Taiwan", korea.net. Essa estabilidade financeira lhes permite investir em produtos premium que atendem às suas necessidades específicas. As marcas estão inovando ao incorporar filtros UV, peptídeos anticeda e hidratantes em suas ofertas de cobertura para cabelos brancos, com o objetivo de conquistar participação de mercado de categorias vizinhas de cuidados capilares. Essas formulações atendem tanto às demandas estéticas quanto às funcionais, oferecendo soluções abrangentes para o cabelo envelhecido. Uma oportunidade estratégica notável surge nos modelos de assinatura, que prometem recargas enviadas automaticamente a cada seis semanas, garantindo um engajamento sustentado do consumidor sem a necessidade de visitas a lojas físicas. Esse modelo não apenas aumenta a conveniência, mas também fomenta a fidelidade à marca ao manter uma disponibilidade consistente dos produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança química | −0.5% | Japão, Coreia do Sul, China, ASEAN | Curto prazo (≤ 2 anos) |

| Preocupações com alergias e sensibilidades | −0.3% | Global, maior incidência no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Colorantes falsificados e de mercado paralelo | −0.4% | China, Índia, Indonésia, Vietnã | Médio prazo (2-4 anos) |

| Choques de fornecimento de pigmentos vegetais induzidos pelo clima | −0.2% | Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança química

Em 2024, o Japão alterou sua Lei de Produtos Farmacêuticos e Dispositivos Médicos, tornando obrigatórios avisos proeminentes na parte frontal da embalagem para corantes como p-fenilenodiamina e tolueno-2,5-diamina[3]Fonte: Ministério da Saúde, do Trabalho e do Bem-Estar Social, "A FARMACOPEIA JAPONESA", mhlw.go.jp. Essa mudança também aumentou os prazos de conformidade para rotulagem. Enquanto isso, a Coreia do Sul impôs uma proibição a 15 ingredientes adicionais, levando as marcas locais a reformular rapidamente seus produtos. Na China, as marcas agora devem fornecer dados de eficácia in vivo antes de poderem fazer alegações antiqueda de cabelo ou anticabelos brancos em suas embalagens. Esse requisito pode inflar os orçamentos de lançamento em um adicional de USD 50.000-200.000 por SKU e atrasar o processo em seis a 12 meses. Embora a ASEAN tenha introduzido uma diretiva harmonizada para o reconhecimento mútuo de avaliações de segurança, as discrepâncias nas regras de rotulagem específicas de cada idioma continuam a perturbar as cadeias de suprimentos. Além disso, empresas menores, muitas vezes sem equipes regulatórias dedicadas, estão cada vez mais colaborando com fabricantes contratados. Essa mudança lhes permite distribuir os custos de documentação por uma base de clientes mais ampla.

Colorantes falsificados e de mercado paralelo

Em 2023, a Administração Estatal para Regulação do Mercado da China apreendeu mais de 3.200 casos de cosméticos falsificados, muitos dos quais continham metais pesados não declarados, representando riscos significativos à saúde dos consumidores. Em 2024, o CDSCO da Índia apreendeu tinturas capilares ilegais no valor de INR 50 milhões em Delhi, expondo ainda mais as deficiências no monitoramento das cadeias de suprimentos rurais e nos mecanismos de fiscalização. Os produtos falsificados podem ser até 60% mais baratos do que os SKUs genuínos, não apenas erodindo os fluxos de receita, mas também prejudicando gravemente a confiança na marca e a fidelidade do consumidor. Em resposta, as marcas líderes estão incorporando autenticação por código QR em suas embalagens para combater a falsificação. Por exemplo, o programa-piloto da L'Oréal em 2024 em Xangai permite que os consumidores verifiquem a autenticidade do produto em poucos segundos, aumentando a transparência e a confiança. No entanto, as ações de fiscalização continuam sendo amplamente reativas: as apreensões geralmente ocorrem após reclamações dos consumidores, em vez de preventivamente antes da entrada no mercado. Essa abordagem reativa prolonga o desafio de manter preços premium e de abordar a questão mais ampla de produtos falsificados no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo

Em 2025, o mercado de colorantes capilares da Ásia Pacífico viu as tinturas permanentes liderando o caminho, representando 46,72% da receita total. Seu apelo generalizado pode ser atribuído a uma forte preferência por cobertura duradoura de cabelos brancos e retenção consistente de tonalidade, especialmente entre frequentadores de salões. Marcas como a Wella estão na vanguarda, introduzindo formulações avançadas como o Illumina Color, que reduzem o estresse químico e oferecem resistência ao desbotamento por até oito semanas. Esse segmento prospera em sua durabilidade e na confiança de consumidores maduros, que frequentemente priorizam a confiabilidade e a qualidade em detrimento da experimentação. As inovações nesta categoria estão cada vez mais enfatizando a segurança e as experiências sensoriais, como minimizar a irritação do couro cabeludo e aprimorar o processo geral de aplicação. No entanto, com concorrentes de nível médio exercendo pressões de preços, os participantes do mercado são obrigados a investir pesadamente em pesquisa e desenvolvimento para manter seu status premium e diferenciar suas ofertas em um cenário competitivo.

Os colorantes semipermanentes estão surgindo como o segmento de crescimento mais rápido da região, com projeções indicando um CAGR robusto de 9,08%. Sua crescente popularidade é amplamente impulsionada pela propensão da Geração Z por mudanças frequentes de cor, frequentemente inspiradas por tendências nas redes sociais que favorecem tonalidades pastéis e neon. Esses colorantes atendem a uma faixa demográfica mais jovem que valoriza a autoexpressão e a flexibilidade, tornando-os uma escolha preferida para transformações temporárias. Além disso, regulamentações de conformidade mais brandas e barreiras de entrada reduzidas tornaram esses colorantes mais acessíveis, especialmente para consumidores mais jovens e aqueles que realizam a coloração em casa. No Japão, padrões mais rigorosos de rotulagem de alérgenos, que impactam particularmente os corantes oxidativos, estão redirecionando os orçamentos de inovação. As marcas estão agora pivotando em direção a tinturas de lavagem suaves e não sensibilizantes. Godrej e Hoyu estão liderando essa mudança, oferecendo formatos sem amônia e de aplicação rápida. Essas inovações não apenas priorizam o conforto do usuário e a eficiência de tempo, mas também aumentam a frequência de compra por meio de produtos de pós-coloração em pacotes combinados, que incluem condicionadores e tratamentos projetados para prolongar a vivacidade da cor e manter a saúde capilar.

Por Categoria: O Segmento Premium Avança Apesar da Dominância do Segmento de Massa

Em 2025, os produtos capilares de massa dominaram o mercado da Ásia Pacífico, capturando 67,95% da participação total do mercado. Esse domínio é amplamente atribuído a consumidores sensíveis ao preço na China rural, em cidades de segundo nível na Índia e na Indonésia, onde sachês com preço abaixo de USD 1 fazem sucesso. Essas opções acessíveis atendem a uma ampla faixa demográfica, particularmente em regiões onde a renda disponível permanece limitada, tornando-as uma escolha preferida para uso cotidiano. No entanto, os consumidores urbanos estão fazendo uma mudança notável em direção a SKUs premium, atraídos por benefícios adicionais como cuidados com o couro cabeludo, ingredientes botânicos e seleção de tonalidade impulsionada por IA. Os principais participantes, incluindo a L'Oréal Professional e a Goldwell da Kao, estão reforçando sua presença em salões ao oferecer serviços exclusivos e produtos personalizados para atender às preferências evolutivas dos consumidores. Enquanto isso, a Amorepacific está aproveitando a tecnologia avançada de análise do couro cabeludo para justificar os custos das visitas ao salão, proporcionando uma experiência personalizada que atrai consumidores de alta renda. Além disso, os custos de conformidade regulatória estão impulsionando o crescimento do segmento premium, pois as empresas consideram mais fácil absorver essas despesas em faixas de preços mais elevadas, garantindo a qualidade e a segurança do produto.

As previsões indicam que o segmento premium superará os demais com um CAGR robusto de 9,62% até 2031, impulsionado pelo aumento da renda disponível em países como Japão, Coreia do Sul e Singapura. Esse segmento também está aproveitando a onda das tendências de sustentabilidade, como embalagens recicláveis e energia renovável, ressoando com consumidores com consciência ecológica na Austrália e nas Filipinas. Essas iniciativas não apenas aprimoram a reputação da marca, mas também se alinham com a crescente demanda por produtos ambientalmente responsáveis. Os gigantes multinacionais estão equilibrando adeptamente suas ofertas para atender tanto aos mercados populares quanto aos premium. Um exemplo disso é a Procter & Gamble, que combina perfeitamente os sachês Pantene com os produtos de salão Wella Professionals, garantindo acessibilidade para compradores sensíveis ao preço enquanto mantém uma posição no segmento premium. A crescente contribuição de margem do segmento premium ressalta sua importância estratégica, mesmo que os formatos de massa continuem a liderar em volume. Essa abordagem dual permite que as empresas maximizem a penetração no mercado enquanto atendem às diversas necessidades dos consumidores.

Por Canal de Distribuição: O Varejo Online Perturba a Dominância dos Supermercados

Em 2025, os supermercados e hipermercados capturaram a maior parcela do mercado, representando 36,65% da receita total. Seu sucesso deriva da atração de alto fluxo de clientes e da exibição destacada de produtos por impulso. Esses pontos de venda tradicionais continuam sendo um destino preferido para clientes que priorizam a conveniência e a orientação presencial. No entanto, à medida que as inovações digitais reformulam os hábitos de compra, as redes de saúde e beleza como a Watsons estão liderando o movimento. Ao incorporar ferramentas como espelhos de experimentação de cor, elas estão fundindo perfeitamente a especialização offline com a facilidade online no Sudeste Asiático. Isso não apenas eleva a experiência de compra, mas também consolida a posição dos supermercados e hipermercados diante da crescente onda do comércio eletrônico.

Os canais de varejo online estão testemunhando o crescimento mais acelerado, ostentando um CAGR impressionante de 8,01%. Esse avanço é amplamente impulsionado pelo crescimento das vendas por transmissão ao vivo e pela capacidade de atender pedidos no mesmo dia a partir de armazéns regionais. A China está na vanguarda desse boom online. Um catalisador significativo foi a introdução pelo Douyin do checkout com um clique durante demonstrações de beleza, o que aumentou dramaticamente as conversões de vendas online. Enquanto isso, na Índia, o comércio eletrônico está em uma trajetória acelerada, com plataformas como a Nykaa promovendo kits de beleza em casa. Esses kits, nascidos durante os confinamentos da pandemia, agora estão incentivando os usuários a experimentar além dos limites dos salões. Para enfrentar desafios como mudanças nos algoritmos das plataformas e aumento das comissões, os líderes do setor estão adotando táticas omnicanal. Essas incluem estratégias como envio da loja, clique e retire, e programas de fidelidade entre canais. Além disso, estão garantindo a conformidade com as regulamentações, especialmente no que diz respeito à transparência no marketing por transmissão ao vivo.

Análise Geográfica

Em 2025, a China representou 33,85% da receita do mercado de colorantes capilares da Ásia Pacífico, impulsionada por sua população de 1,4 bilhão de habitantes e por uma estrutura de comércio eletrônico bem estabelecida. No entanto, o crescimento está mostrando sinais de moderação; a L'Oréal relatou uma queda de 3,1% nas vendas para o Norte da Ásia durante os primeiros nove meses de 2024, atribuída a um sentimento do consumidor mais fraco. Mandatos regulatórios mais rigorosos agora exigem prova clínica para alegações anticabelos brancos, aumentando significativamente os custos e o tempo. Como resultado, as multinacionais estão optando por SKUs específicos por país em vez de embalagens pan-regionais. Apesar disso, os dados de exportação revelam que os fabricantes chineses estão capitalizando os benefícios tarifários do RCEP. Notavelmente, as exportações de cosméticos de Guangzhou para os estados membros do RCEP aumentaram 72,5%, atingindo RMB 2,59 bilhões em 2023, sugerindo que as capacidades de produção estão superando a demanda doméstica.

A Índia emerge como o mercado de crescimento mais rápido, com projeção de crescimento a um CAGR de 10,11%. A expansão da Godrej no valor de INR 3,5 bilhões em Baddi e o aprimoramento de INR 2 bilhões da Dabur em Jammu estão preparados para aumentar as capacidades de produção de produtos sem amônia e à base de hena. No entanto, monções irregulares em 2024 levaram a colheitas de hena reduzidas no Rajastão, causando um aumento nos preços das matérias-primas de dois dígitos. Em resposta, as marcas estão diversificando suas redes de fornecedores em vários estados e explorando substitutos de hedge para manter suas alegações de produtos naturais. O cenário de fusões e aquisições está agitado, destacado pela aquisição de participação minoritária da Marico na Just Herbs e pelo investimento da Nykaa na Dot & Key, sinalizando uma mudança estratégica para se envolver com marcas emergentes de venda direta ao consumidor.

Japão, Coreia do Sul e Austrália se destacam como mercados afluentes, porém em envelhecimento, oferecendo recompensas lucrativas para inovações premium. Os produtos destinados à cobertura de cabelos brancos estão experimentando uma demanda elevada, especialmente de idosos dispostos a investir em cremes de baixo odor que prometem retenção de cor por oito semanas com irritação mínima do couro cabeludo. A proeminência da Shiseido como a principal marca estrangeira no Japão em 2024 pode ser atribuída a seus programas especializados de educação em salões voltados para clientes mais velhos. Com um RNB per capita superior a USD 36.000, a Coreia do Sul demonstra resiliência frente às flutuações econômicas, uma característica ainda mais aprimorada pelo uso inovador da Amorepacific de diagnósticos de couro cabeludo por IA para upselling personalizado de cuidados de coloração. O diversificado cenário demográfico da Austrália não apenas amplia os portfólios de tonalidades, mas também se beneficia de um crescimento unitário constante devido às tendências positivas de migração. O Sudeste Asiático está se recuperando rapidamente, com Indonésia, Tailândia e Vietnã colhendo os frutos de robustas plataformas de comércio eletrônico como Shopee e Lazada. Aproveitando essa onda, a marca chinesa Biqian está deixando sua marca com sachês acessíveis abaixo de USD 3, atraindo o segmento de valor dos jovens. Enquanto isso, nas Filipinas e na Malásia, uma crescente consciência ambiental está levando as empresas a enfatizar a reciclabilidade em suas mensagens, visando à visibilidade premium nas prateleiras.

Cenário Competitivo

O mercado de colorantes capilares da Ásia Pacífico apresenta concentração moderada. L'Oréal, Henkel, Kao, Procter & Gamble e Shiseido aproveitam seus substanciais orçamentos de pesquisa e desenvolvimento, diversos canais de distribuição e habilidosa navegação regulatória para comandar a maior participação de mercado. Uma prova desse compromisso, a Henkel inaugurou um centro de pesquisa e desenvolvimento no valor de CNY 100 milhões em Xangai em janeiro de 2024, com foco em química de coloração adaptada para o cabelo mais espesso, liso e escuro da Ásia, enquanto garante conformidade rápida com as regulamentações de ingredientes em evolução. Enquanto isso, as multinacionais estão aproveitando as inovações de IA, com o Beauty Genius da L'Oréal, a estratégia K27 da Kao e o SensornoidTM da Amorepacific liderando o avanço em combinação personalizada de tonalidades e insights baseados em dados.

Os participantes regionais estão criando seus próprios espaços, frequentemente entrelaçando narrativas culturais com autenticidade botânica. Por exemplo, a Godrej Consumer Products infunde o Ayurveda em sua linha de coloração capilar sem amônia, distribuindo por meio de uma ampla rede de 45.000 salões em toda a Índia. Da mesma forma, a Dabur promove sua linha Vatika com infusão de hena tanto em drogarias quanto em plataformas de comércio eletrônico. A Amorepacific e a Shiseido, por outro lado, estão capitalizando sobre o apelo global do K-beauty e do J-beauty, respectivamente, transformando seu rico patrimônio em uma estratégia de precificação premium. Enquanto isso, marcas chinesas disruptivas como Florasis e Perfect Diary estão explorando o orgulho nacional, oferecendo produtos a preços abaixo de USD 10 em plataformas locais, desafiando diretamente os participantes estabelecidos.

No entanto, a forte dependência do setor em relação aos algoritmos das plataformas representa um risco coletivo. Em 2024, as autoridades chinesas intensificaram a fiscalização sobre alegações enganosas de cosméticos, levando influenciadores a retratarem endossos de produtos no meio de campanhas. Esse incidente ressaltou o acesso direto limitado de muitas marcas aos consumidores. Além disso, o problema generalizado de falsificação está comprimindo as margens de lucro, levando o setor a explorar soluções como autenticação por código QR e tecnologia blockchain, ainda que com um apelo à colaboração coletiva do setor.

Líderes do Setor de Colorantes Capilares da Ásia Pacífico

-

L'Oreal SA

-

Henkel AG & Co. KGaA

-

Godrej Consumer Products Limited

-

Kao Corporation

-

Coty Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Actium Plus da Itália apresentou o Procalp Activ Color+, uma tintura capilar permanente aprovada por dermatologistas, na Índia. Este produto de ponta garante resultados vibrantes e duradouros com cobertura total de cabelos brancos, ao mesmo tempo em que é suave para couro cabeludos sensíveis. Graças à avançada Tecnologia Intellicolor™, o Procalp Activ Color+ garante absorção uniforme da cor. Também é enriquecido com ingredientes nutritivos que reforçam a força do cabelo e reduzem a quebra.

- Setembro de 2025: O Chik Quick Crème Hair Color proporcionou uma tonalidade vibrante e natural com cobertura total de cabelos brancos em apenas 10 minutos, simplificando o processo de coloração. Enriquecido com os benefícios de amla e bhringraj, nutre enquanto colore. A fórmula sem amônia garante uma experiência mais suave e é elaborada para fácil aplicação, atraindo aqueles que desejam uma solução de coloração capilar rápida, eficaz e conveniente que prioriza a saúde do cabelo.

- Março de 2025: A Paradyes introduziu a primeira marca de tintura capilar semipermanente da Índia, apresentando tonalidades vibrantes e sem produtos químicos especificamente para o cabelo indiano. Sua linha apresenta Tinturas Capilares Brilhantes para um visual natural sem descoloração com duração de mais de 20 lavagens, e Tinturas Capilares Intemporais para cobertura permanente e 100% de cabelos brancos. Sem PPD, amônia ou resorcinol, as fórmulas garantem uma aplicação segura, aprimorada por infusões herbais nutritivas.

- Novembro de 2024: O Indica da CavinKare estreou o Indica Natural and Nourish Crème Hair Color, marcando sua entrada na arena de coloração capilar em creme. Este produto apresenta uma fórmula com baixo teor de corante químico para uma experiência de coloração mais saudável. Com preço de Rs. 15, promete 100% de cobertura de cabelos brancos em tonalidades como Preto Natural, Marrom Escuro e Borgonha. Enriquecido com óleos nutritivos como cebola, argão e coco, atrai os consumidores indianos com preferência pela beleza sustentável.

Escopo do Relatório do Mercado de Colorantes Capilares da Ásia Pacífico

Os colorantes capilares são um grupo de produtos comerciais que podem mudar a cor do cabelo em uma ampla gama de tons e matizes, desde loiro muito claro até preto e tudo entre eles, incluindo dourado cinza, avermelhado, mogno, violeta, etc. O tipo de produto, o canal de distribuição e os segmentos geográficos do mercado de colorantes capilares da Ásia Pacífico. Com base no tipo de produto, o mercado é segmentado em descolorantes, iluminadores, colorantes permanentes, colorantes semipermanentes e outros colorantes capilares. Com base no canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de conveniência, lojas de departamento, farmácias e drogarias, varejistas especializados, varejo online e outros. Com base no país, o mercado é segmentado em China, Índia, Japão, Austrália e Resto da Ásia Pacífico. O relatório oferece o tamanho do mercado e previsões em valor (milhões de USD) para os segmentos acima.

| Descolorantes |

| Iluminadores |

| Colorantes Permanentes |

| Colorantes Semipermanentes |

| Colorantes Temporários |

| Massa |

| Premium |

| Lojas de Saúde e Beleza |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Resto da Ásia Pacífico |

| Por Tipo | Descolorantes |

| Iluminadores | |

| Colorantes Permanentes | |

| Colorantes Semipermanentes | |

| Colorantes Temporários | |

| Por Categoria | Massa |

| Premium | |

| Por Canal de Distribuição | Lojas de Saúde e Beleza |

| Supermercados/Hipermercados | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| País | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Coreia do Sul | |

| Tailândia | |

| Vietnã | |

| Resto da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de colorantes capilares da Ásia Pacífico em 2026 e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 4,33 bilhões em 2026 e deve atingir USD 6,32 bilhões até 2031, registrando um CAGR de 7,86%.

Qual tipo de produto está se expandindo mais rapidamente?

As tintas capilares semipermanentes lideram o crescimento com um CAGR projetado de 9,08% até 2031, pois compradores mais jovens favorecem tonalidades fashion e formatos de lavagem.

Por que a Índia é considerada o mercado de crescimento mais atrativo?

Incentivos governamentais para a fabricação herbal, aumento da renda disponível e rápida penetração do comércio eletrônico sustentam um CAGR de 10,11% até 2031.

Como as regulamentações estão afetando o desenvolvimento de produtos?

Regras mais rigorosas de segurança e eficácia no Japão, na Coreia do Sul e na China estendem os cronogramas de lançamento em até 12 meses e aumentam os custos de formulação, favorecendo empresas com uma sólida infraestrutura de conformidade.

Página atualizada pela última vez em: