Tamanho e Participação do Mercado de Sérum Capilar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

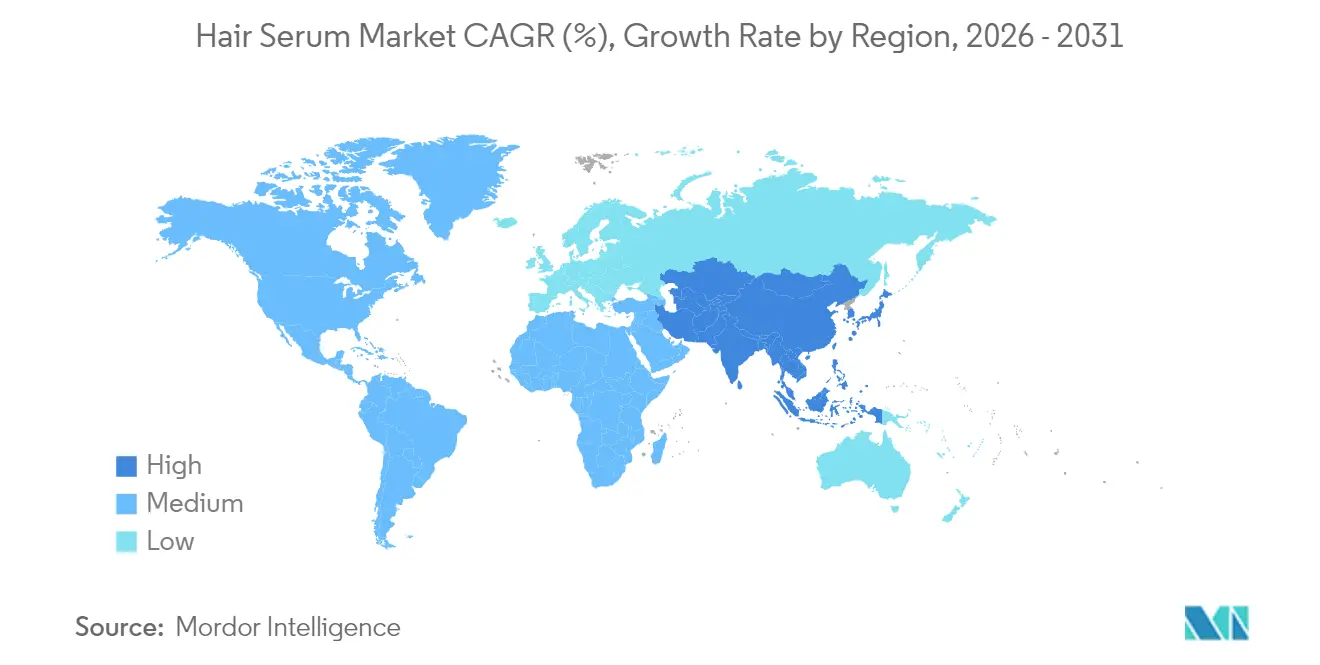

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

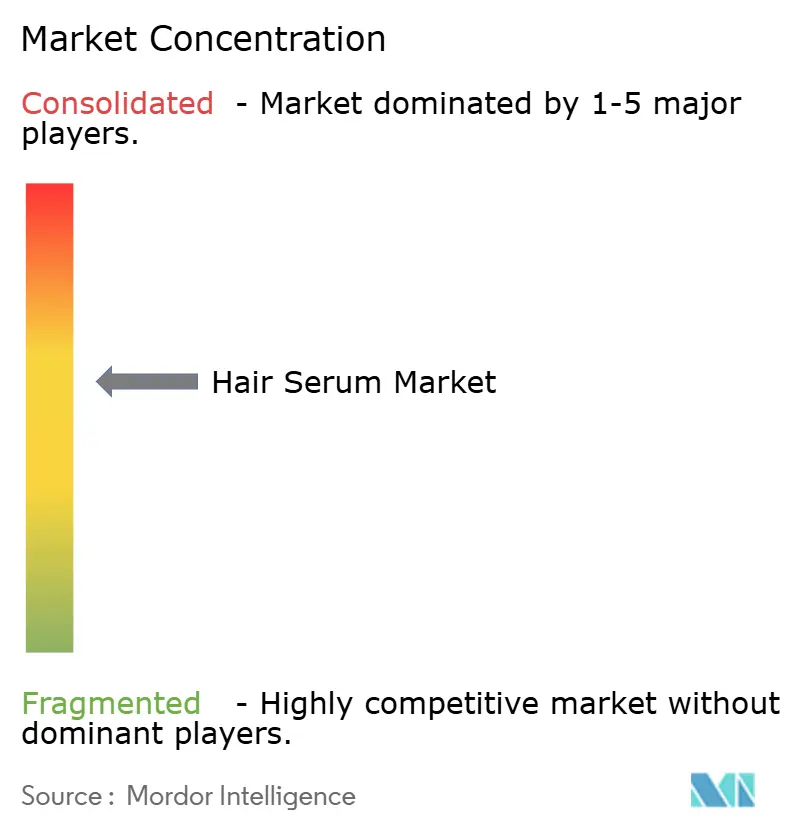

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sérum Capilar por Mordor Intelligence

O tamanho do mercado de sérum capilar foi avaliado em USD 1,36 bilhão em 2025 e estima-se que cresça de USD 1,43 bilhão em 2026 para atingir USD 1,85 bilhão até 2031, a um CAGR de 5,23% durante o período de previsão (2026-2031). Este crescimento evidencia a transição do mercado de ser predominantemente um produto de estilização para uma plataforma voltada à saúde do couro cabeludo. Fatores como o aumento da poluição urbana, a exposição à água dura e o estresse causado pela radiação UV estão influenciando a inovação de ingredientes, com pesquisas concentradas em componentes como ectoína, extrato de moringa e quelantes para combater o acúmulo de minerais. O crescimento das plataformas de social commerce online está encurtando o processo de descoberta até a compra, permitindo a rápida escalada de marcas independentes. Adicionalmente, os salões de beleza profissionais estão se transformando em centros de diagnóstico, oferecendo recomendações personalizadas de sérum com base em tricoscopia e análise da dureza da água. As mudanças regulatórias na União Europeia e nos Estados Unidos estão impulsionando reformulações sem silicone e exigindo que as marcas validem alegações de crescimento capilar por meio de ensaios clínicos randomizados. Os esforços para combater produtos falsificados em plataformas como Amazon e Alibaba estão aprimorando a proteção das marcas, embora os desafios persistam nos mercados emergentes.

Principais Conclusões do Relatório

- Por tipo de produto, os séruns de tratamento capturaram 65,94% da participação do mercado de sérum capilar em 2025, enquanto os séruns de estilização ficam atrás, com formatos de tratamento registrando um CAGR de 6,41% até 2031.

- Por tipo de ingrediente, as formulações convencionais detinham 73,31% do tamanho do mercado de sérum capilar em 2025, enquanto as variantes orgânicas estão expandindo a um CAGR de 6,01% até 2031.

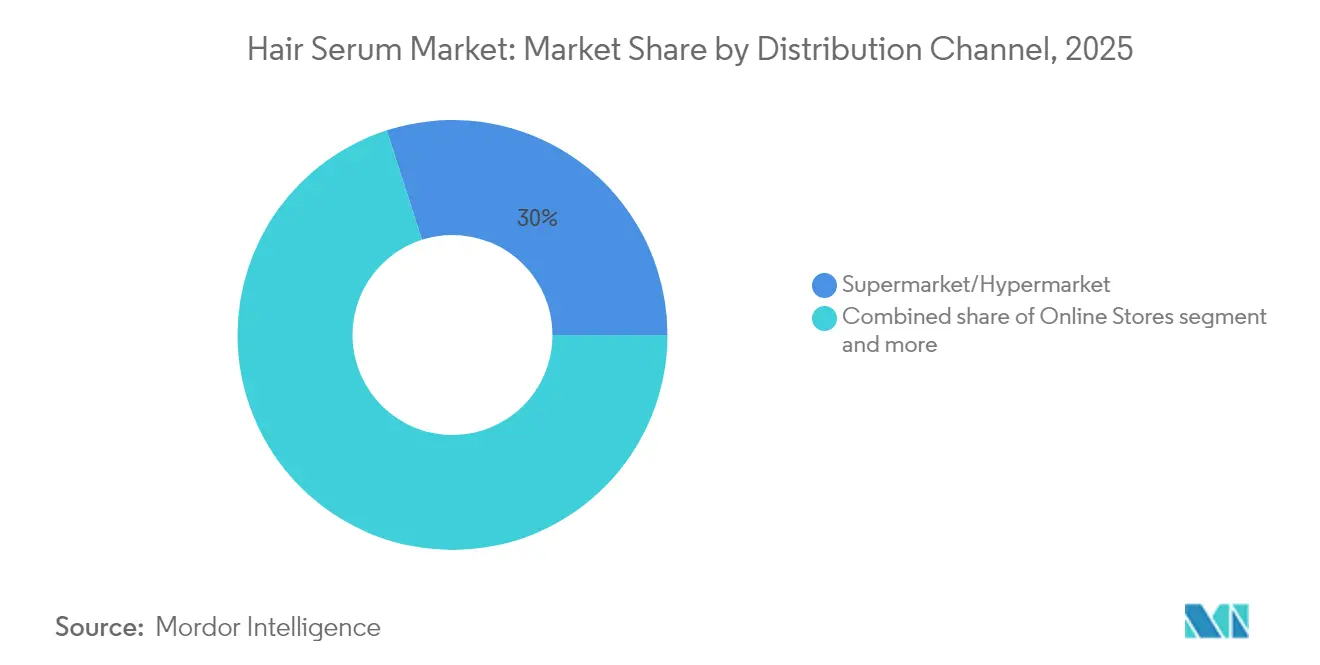

- Por canal de distribuição, supermercados e hipermercados representaram 29,95% da participação de receita do mercado de sérum capilar em 2025, mas as lojas online estão avançando a um CAGR de 6,08% até 2031.

- Por geografia, a Ásia-Pacífico comandou 38,45% da participação global do mercado de sérum capilar em 2025 e prevê-se que cresça a um CAGR de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sérum Capilar

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de danos capilares causados por poluição, radiação UV, água dura e agentes estressores ambientais | +1.2% | Global, com impacto agudo na Ásia-Pacífico (Delhi, Pequim, Jacarta) e centros urbanos da América do Norte | Médio prazo (2-4 anos) |

| Crescente demanda por séruns focados no couro cabeludo visando o equilíbrio do microbioma, caspa, sensibilidade e saúde dos folículos | +1.5% | América do Norte, Europa, mercados centrais da Ásia-Pacífico (Coreia do Sul, Japão) | Longo prazo (≥ 4 anos) |

| Expansão do canal profissional de salões de beleza e spas | +0.9% | América do Norte, Europa, com expansão para centros urbanos premium na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Rápida inovação de produtos e extensões de linha | +0.8% | Global, liderado pelos centros de pesquisa e desenvolvimento da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudança em direção a ingredientes avançados e funcionais | +1.0% | América do Norte, Europa, com defasagem de adoção na América do Sul e Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescente foco no autocuidado holístico e rituais de beleza em casa | +0.7% | Global, acelerado pelas mudanças de comportamento pós-pandemia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Danos Capilares Causados por Poluição, Radiação UV, Água Dura e Agentes Estressores Ambientais

A deterioração da qualidade do ar urbano está influenciando significativamente as prioridades de cuidados capilares, à medida que partículas em suspensão se incorporam à matriz lipídica do couro cabeludo, desencadeando respostas inflamatórias que comprometem a resistência das ancoragens foliculares. Grandes centros urbanos, incluindo Delhi e Pequim, registram níveis de material particulado (PM2,5) muito acima dos limiares recomendados pela Organização Mundial da Saúde (OMS) [1]Fonte: Organização Mundial da Saúde, "Diretrizes Globais de Qualidade do Ar da OMS," who.int. Isso resultou em um aumento notável na demanda dos consumidores por séruns anti-poluição formulados com ingredientes como peptídeos de moringa e ectoína, conhecidos por neutralizar radicais livres antes que possam oxidar as ligações dissulfeto da queratina. Além disso, a água dura, que contém altos níveis de cálcio e magnésio, deposita incrustações minerais nas hastes capilares, levando à redução da elasticidade e ao aumento da suscetibilidade à quebra. Séruns quelantes que incorporam ácido etilenodiaminotetracético (EDTA) ou ácido fítico estão se tornando cada vez mais populares em regiões onde a água é fornecida a partir de aquíferos calcários, como certas regiões dos Estados Unidos e do Sul da Europa [2]Fonte: Serviço Geológico dos Estados Unidos, "Dureza da Água," usgs.gov. Ademais, a radiação ultravioleta (UV), particularmente os comprimentos de onda UVA que penetram profundamente no córtex capilar, causa a degradação da melanina e das proteínas estruturais. Séruns enriquecidos com filtros UV, como o metoxicinamato de etilexila, ou alternativas naturais, como o extrato de alga vermelha, estão sendo posicionados como soluções essenciais de fotoproteção leave-in. Os efeitos combinados desses agentes estressores ambientais transformaram os séruns de produtos opcionais de estilização em soluções críticas de defesa de barreira, incentivando marcas como Moroccanoil e Living Proof a reformular suas linhas de produtos existentes para incluir complexos anti-poluição avançados.

Crescente Demanda por Séruns Focados no Couro Cabeludo Visando o Equilíbrio do Microbioma, Caspa, Sensibilidade e Saúde dos Folículos

O microbioma do couro cabeludo, composto por espécies como Cutibacterium, Staphylococcus e Malassezia, tornou-se foco de intervenções terapêuticas, pois seu desequilíbrio está associado a condições como dermatite seborreica, foliculite e eflúvio telógeno. Séruns contendo pós-bióticos, como o fermentado de lactobacillus, e pré-bióticos, como a inulina, estão sendo utilizados para regular populações microbianas enquanto preservam a flora comensal. Essas formulações oferecem uma alternativa mais suave aos tratamentos tradicionais, como piritionato de zinco ou cetoconazol. Marcas como Briogeo e Virtue Labs introduziram séruns para couro cabeludo com ingredientes como Centella asiatica (CICA), que reduz citocinas pró-inflamatórias, e niacinamida, que fortalece a barreira epidérmica e minimiza a perda transepidérmica de água. Adicionalmente, os produtos para a saúde dos folículos agora incorporam peptídeos biomiméticos, como o Capixyl — uma combinação de biochanina A e acetil tetrapeptídeo-3 — que inibem a 5-alfa redutase e prolongam a fase anágena, oferecendo uma solução para a alopecia androgenética sem os efeitos colaterais sistêmicos associados à finasterida. O setor está migrando do gerenciamento de sintomas para o tratamento das causas subjacentes, obtendo apoio de dermatologistas e impulsionando investimentos em ensaios clínicos. Por exemplo, várias marcas estão buscando as vias de monografia de venda livre da Agência de Alimentos e Medicamentos (FDA) para alegações de crescimento capilar, que exigem ensaios clínicos randomizados e controlados para demonstrar melhorias estatisticamente significativas na densidade capilar [3]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "É um Cosmético, um Medicamento ou Ambos? (Ou É Sabão?)," fda.gov. Espera-se que essa tendência impulsione o crescimento no longo prazo, apoiada pela adoção de diagnósticos personalizados do couro cabeludo, como tricoscopia e teste de pH do sebo, em salões de beleza premium na América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico.

Expansão do Canal Profissional de Salões de Beleza e Spas

Os canais profissionais estão passando de simples pontos de venda transacionais para centros de consulta experienciais. Os estilistas agora utilizam ferramentas de diagnóstico, como câmeras digitais para couro cabeludo e analisadores de umidade, para recomendar séruns adequados a fatores individuais, como porosidade capilar, níveis de sebo e dureza da água. Marcas exclusivas de salão, incluindo Redken, Pureology e Olaplex, mantêm seus preços premium combinando tratamentos no salão com séruns para uso em casa, fomentando receita recorrente e fortalecendo a fidelidade à marca. A colaboração entre a Glamsquad e a Olaplex ilustra como as marcas estão estendendo os serviços de salão até a casa dos consumidores, atendendo a necessidades que os salões físicos não conseguem suprir. Os estilistas são cada vez mais incentivados por meio de estruturas de comissão vinculadas às vendas de produtos, encorajando-os a educar os clientes sobre técnicas de superposição de sérum e compatibilidade de ingredientes. Academias de treinamento operadas pela Wella, L'Oréal Professional e Schwarzkopf estão integrando métodos de aplicação de sérum em seus programas de certificação, posicionando os séruns como ofertas de serviços essenciais, e não como produtos de varejo suplementares. Espera-se que essa expansão dos canais profissionais impulsione o crescimento, com o impacto de médio prazo concentrado principalmente na América do Norte e na Europa, onde a densidade de salões e os gastos por visita são mais elevados, e um crescimento gradual previsto em áreas urbanas premium da Ásia-Pacífico e do Oriente Médio.

Mudança em Direção a Ingredientes Avançados e Funcionais

Os formuladores estão migrando das silicones tradicionais e dos óleos minerais para ativos bioengenheirados que oferecem benefícios claros de desempenho, como reparo de ligações, selagem da cutícula e energização dos folículos. Peptídeos como o acetil tetrapeptídeo-3 e o tripeptídeo-1 de cobre são desenvolvidos para penetrar no córtex capilar, promovendo a proliferação de queratinócitos e a síntese de colágeno. Além disso, células-tronco vegetais derivadas de edelweiss e funcho marinho oferecem proteção antioxidante e suportam a regeneração celular. Adaptógenos, incluindo ashwagandha, rhodiola e manjericão sagrado, estão sendo integrados para combater o afinamento capilar induzido pelo cortisol, com foco nos aspectos psicodermatológicos da queda de cabelo. As tecnologias de nanoencapsulação estão permitindo que ativos hidrofóbicos, como retinol e tocoferol, permaneçam estáveis em séruns aquosos, superando desafios anteriores de formulação que limitavam a diversidade de ingredientes. Os séruns baseados em exossomos, que entregam micro ácido ribonucleico (microRNA) e fatores de crescimento derivados de culturas vegetais ou de células-tronco, representam uma área emergente nos cuidados capilares regenerativos. No entanto, a incerteza regulatória em relação à sua classificação como produtos cosméticos ou biológicos permanece sem resolução. A introdução de séruns capilares com múltiplos peptídeos por The Ordinary a preços acessíveis está ampliando o acesso dos consumidores a ingredientes funcionais, compelindo as marcas estabelecidas a justificar preços premium por meio de validação clínica. Espera-se que essa tendência impulsione o crescimento no médio prazo, à medida que os custos de ingredientes diminuam e os marcos regulatórios se estabilizem na América do Norte e na Europa, seguidos de adoção na região Ásia-Pacífico e penetração gradual de mercado na América do Sul e no Oriente Médio.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações cosméticas rigorosas sobre segurança de ingredientes | -0.6% | Europa (Regulamento de Cosméticos da UE), América do Norte (FDA), Ásia-Pacífico (Diretiva Cosmética da ASEAN) | Médio prazo (2-4 anos) |

| Preocupações contínuas de segurança em torno de determinadas silicones, conservantes e ativos sintéticos | -0.4% | Global, com maior escrutínio na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Alta complexidade e custo de formulação de séruns estáveis e multifuncionais com ativos naturais | -0.3% | Global, com impacto agudo em marcas independentes e players de mercados emergentes | Longo prazo (≥ 4 anos) |

| Presença generalizada de séruns falsificados e do mercado cinza online | -0.5% | Global, com impacto agudo na Ásia-Pacífico e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Cosméticas Rigorosas sobre Segurança de Ingredientes

As agências reguladoras estão aumentando a fiscalização de alegações cosméticas e da segurança de ingredientes, exigindo que as marcas realizem avaliações toxicológicas abrangentes e ensaios clínicos antes do lançamento do produto. As atualizações em andamento do Regulamento de Cosméticos da União Europeia estão expandindo a lista de substâncias restritas e tornando obrigatórias as avaliações de segurança para nanomateriais, que são cada vez mais utilizados em séruns para aumentar a penetração. Nos Estados Unidos, a Agência de Alimentos e Medicamentos emitiu cartas de advertência a marcas que fazem alegações não fundamentadas de crescimento capilar, exigindo ensaios clínicos randomizados e controlados que atendam a padrões farmacêuticos — um requisito que as marcas menores frequentemente consideram desafiador sem o apoio de capital de risco. A Diretiva Cosmética harmonizada da Associação das Nações do Sudeste Asiático busca simplificar as aprovações de ingredientes entre os estados membros; no entanto, os diferentes cronogramas de implementação criam desafios de conformidade para lançamentos multinacionais de produtos. Preocupações ambientais em relação a determinadas silicones, como ciclopentasiloxano e cicloexasiloxano, classificadas pela União Europeia como substâncias de muito alta preocupação devido à sua persistência ambiental, estão impulsionando reformulações em direção a alternativas de origem vegetal, como hemisqualano e triglicerídeo caprílico/cáprico. Essas alternativas, no entanto, frequentemente apresentam desempenho inferior em atributos sensoriais e requerem estabilização mais cara. Adicionalmente, os sistemas conservantes estão sob escrutínio, com fenoxietanol e parabenos sendo substituídos por ingredientes multifuncionais, como glicol caprílico e etilexilglicerina. Embora essas alternativas ofereçam eficácia antimicrobiana, elas também estreitam a janela de formulação.

Preocupações Contínuas de Segurança em Torno de Determinadas Silicones, Conservantes e Ativos Sintéticos

Grupos de defesa do consumidor e organizações ambientais continuam a questionar a segurança de ingredientes comumente utilizados em séruns, criando desafios reputacionais para as marcas e motivando reformulações, mesmo na ausência de restrições regulatórias. As silicones, como dimeticona e ciclopentasiloxano, são criticadas por sua persistência ambiental e potencial de bioacumulação em ecossistemas aquáticos, apesar de sua eficácia em proporcionar deslizamento, brilho e proteção térmica. O banco de dados Skin Deep do Grupo de Trabalho Ambiental atribui pontuações de risco a ingredientes cosméticos com base em estudos de toxicidade. Pontuações elevadas, mesmo quando derivadas de princípios de precaução em vez de evidências conclusivas, podem levar a boicotes de consumidores e retiradas de produtos por varejistas. Conservantes como metilisotiazolinona e agentes liberadores de formaldeído foram associados à dermatite de contato em indivíduos sensíveis. Como resultado, as marcas estão adotando cada vez mais formulações sem conservantes ou alternativas antimicrobianas naturais, como fermentado de raiz de rabanete e extrato de madressilva. No entanto, essas alternativas frequentemente reduzem a vida útil do produto e exigem logística de cadeia de frio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Séruns de Tratamento Ancoram o Crescimento

Os séruns de tratamento capilar representaram 65,94% da receita de mercado em 2025 e estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 6,41% até 2031. Espera-se que esse crescimento supere o dos séruns de estilização, à medida que as preferências dos consumidores se deslocam cada vez mais para o tratamento de preocupações com a saúde capilar, como reparo de ligações, reconstrução de queratina e fortalecimento do couro cabeludo, em vez de focar exclusivamente na obtenção de um acabamento cosmético. Essas formulações de tratamento são desenvolvidas para combater danos estruturais em nível molecular, aproveitando ingredientes avançados como peptídeos biomiméticos, células-tronco vegetais e pós-bióticos. Esses componentes atuam no reparo das ligações dissulfeto frequentemente fraturadas devido ao processamento químico, ao uso de ferramentas de calor e à oxidação ambiental. Um exemplo notável é a tecnologia de bis-aminopropil diglicol dimaleato da Olaplex, que estabeleceu um padrão de referência no mercado ao reconectar efetivamente cadeias de queratina quebradas. Os concorrentes estão se esforçando para replicar ou inovar além desse padrão, utilizando agentes de reticulação alternativos, incluindo derivados de ácido maleico e complexos de policuaternário, para oferecer resultados comparáveis ou superiores.

Os séruns de tratamento do couro cabeludo também estão ganhando tração, particularmente aqueles voltados a problemas como miniaturização folicular e dermatite seborreica. Esses produtos incorporam cada vez mais inibidores da 5-alfa redutase, como extrato de saw palmetto e extrato de semente de abóbora, bem como botânicos anti-inflamatórios como Centella Asiatica (CICA) e raiz de alcaçuz. Esses ingredientes são formulados para regular o ciclo de crescimento capilar, reduzir a queda e tratar condições subjacentes do couro cabeludo. Essa crescente demanda reflete uma tendência mais ampla do consumidor de reformular o cuidado capilar como uma forma de dermatologia preventiva. Os séruns de tratamento estão agora sendo posicionados como intervenções de uso diário que apoiam a saúde capilar e do couro cabeludo a longo prazo, em vez de serem vistos como remédios ocasionais para problemas específicos.

Por Tipo de Ingrediente: O Orgânico Ganha Impulso

As formulações convencionais representaram 73,31% da participação de mercado em 2025, principalmente devido à sua acessibilidade, desempenho sensorial confiável e características de formulação estável. Esses atributos as tornam a opção preferida para uma ampla gama de consumidores. No entanto, as variantes orgânicas estão fechando gradualmente essa lacuna, crescendo a uma taxa de crescimento anual composta (CAGR) de 6,01%. Esse crescimento é impulsionado pela crescente influência dos mandatos de beleza limpa e pela demanda dos consumidores por transparência de ingredientes. Os séruns orgânicos, certificados por organizações reconhecidas como o Departamento de Agricultura dos Estados Unidos (USDA) Orgânico, COSMOS (Padrão Cosmético Orgânico e Natural) ou Ecocert, evitam conservantes sintéticos, silicones e emolientes derivados de petroquímicos. Em vez disso, incorporam ingredientes naturais como óleos prensados a frio (por exemplo, argan, marula, roseira brava), extratos vegetais (por exemplo, aloe vera, camomila, chá verde) e emulsificantes naturais (por exemplo, lecitina, goma xantana). Essas formulações ressoam com consumidores ambientalmente conscientes que valorizam a sustentabilidade, a biodegradabilidade e o impacto ambiental mínimo. Essa tendência é particularmente evidente na América do Norte e na Europa, onde os padrões de varejo de beleza limpa — como o Clean at Sephora da Sephora e a Lista Suja da Credo Beauty — proíbem o uso de numerosos ingredientes considerados prejudiciais ou eticamente questionáveis.

Apesar de sua crescente popularidade, os séruns orgânicos enfrentam vários desafios de formulação. Esses incluem uma vida útil mais curta devido à ausência de conservantes sintéticos, maior suscetibilidade à oxidação e ranço, e variabilidade nas concentrações de ingredientes ativos causada por inconsistências no fornecimento agrícola. Para enfrentar esses desafios, as marcas estão adotando soluções inovadoras, como embalagens sem ar, fluxo de nitrogênio e a incorporação de sistemas antioxidantes naturais (por exemplo, tocoferol, extrato de alecrim). Essas medidas ajudam a prolongar a estabilidade do produto enquanto garantem a conformidade com os padrões de certificação orgânica. Ao aproveitar esses avanços, as marcas visam atender às expectativas dos consumidores por produtos orgânicos de alta qualidade sem comprometer o desempenho ou a sustentabilidade.

Por Canal de Distribuição: O Online Avança Rapidamente

Em 2025, supermercados e hipermercados representaram 29,95% da receita de mercado, destacando a presença generalizada do canal de varejo alimentar e a influência das compras por impulso. No entanto, as lojas online estão crescendo a um CAGR de 6,08%, impulsionadas pela integração do social commerce, pela descoberta de produtos liderada por influenciadores e por modelos de assinatura que transformam compradores únicos em clientes recorrentes. Plataformas de comércio eletrônico como Amazon, Sephora.com e Ulta.com utilizam recomendações algorítmicas, avaliações geradas por usuários e ferramentas de experimentação virtual para minimizar as barreiras de compra. Essas plataformas também permitem que os consumidores revisem listas de ingredientes e alegações clínicas antes de tomar uma decisão de compra.

Plataformas de social commerce, incluindo TikTok Shop, Instagram Shopping e YouTube Shopping, simplificam o processo desde a descoberta do produto até o checkout. Os influenciadores desempenham um papel fundamental ao demonstrar aplicações de produtos, como o uso de sérum, em tempo real e incorporando links de compra diretamente no conteúdo de vídeo. Serviços de assinatura como Ipsy, Birchbox e FabFitFun apresentam aos consumidores séruns premium por meio de tamanhos de amostra com desconto, incentivando compras a preço cheio após os usuários experimentarem a eficácia dos produtos. Adicionalmente, marcas de venda direta ao consumidor como Divi, Briogeo e Virtue Labs contornam os canais de varejo tradicionais ao aproveitar seus próprios sites e plataformas de mídia social. Essa abordagem os ajuda a construir comunidades de marca e coletar dados próprios para estratégias de marketing personalizado.

Análise Geográfica

A Ásia-Pacífico liderou o mercado global em 2025, detendo uma participação de 38,45%, e espera-se que cresça a uma taxa estável de 5,86% até 2031. Esse crescimento é impulsionado pelos avanços da Coreia do Sul em saúde do couro cabeludo, incluindo clínicas de tricoscopia, séruns equilibradores de pH e tratamentos infundidos com CICA (Centella Asiatica). Marcas como mise-en-scène da Amorepacific e LG Household & Health Care introduziram produtos inovadores, como aplicadores de almofada e botânicos fermentados, para melhorar a absorção de ingredientes ativos. A abordagem minimalista do Japão, com séruns leves à base de óleo de tsubaki (camélia), água de arroz e extrato de yuzu, atrai consumidores que priorizam a pureza dos ingredientes e a multifuncionalidade. Enquanto isso, as plataformas de comércio eletrônico transfronteiriço da China, como Tmall e Douyin, permitem que marcas internacionais contornem as barreiras de importação tradicionais, enquanto players locais como Proya e Chando ganham tração adaptando produtos à dureza regional da água e à umidade. Na Índia, consumidores urbanos estão adotando séruns de tratamento no estilo ocidental, enquanto os segmentos rurais e semiurbanos preferem marcas ayurvédicas como Forest Essentials e Kama Ayurveda, que incorporam ingredientes tradicionais como óleos de bhringraj, amla e brahmi.

A América do Norte e a Europa representam participações de mercado significativas, com a América do Norte focando na eficácia clínica e nas certificações de beleza limpa. Os consumidores dos Estados Unidos preferem séruns respaldados por dados de ensaios clínicos e endossos de dermatologistas, favorecendo marcas como Olaplex, Living Proof e Virtue Labs, que publicam estudos revisados por pares ou documentos técnicos que validam suas alegações. O canal de salões de beleza profissionais permanece robusto, com estilistas recomendando séruns com base na porosidade capilar individual, nos danos químicos e nos hábitos de estilização. Na Europa, a sustentabilidade e a conformidade regulatória são os principais impulsionadores. Os consumidores priorizam as ecocertificações como COSMOS (Padrão Cosmético Orgânico), Ecocert e Natrue, juntamente com embalagens biodegradáveis. Isso aumentou a demanda por frascos de sérum recarregáveis e formulações sem água que reduzem a pegada de carbono. A modernização do Regulamento de Cosméticos da UE está impulsionando as marcas a reformularem com alternativas de origem vegetal, atendendo a padrões rigorosos de segurança e ambientais. Varejistas especializados como Sephora e Douglas dominam a distribuição em ambas as regiões, oferecendo sortimentos selecionados e consultas na loja que justificam os preços premium. No entanto, o crescimento da América do Norte é moderado pela saturação do mercado e pela concorrência, enquanto a trajetória da Europa é moldada por desafios regulatórios e por uma mudança em direção a modelos de economia circular que enfatizam a longevidade e a reciclabilidade dos produtos. A América do Sul, o Oriente Médio e a África apresentam oportunidades emergentes. O Brasil lidera a demanda sul-americana com sua vibrante cultura de beleza e preferência por tratamentos à base de queratina. No Oriente Médio, os Emirados Árabes Unidos e a Arábia Saudita impulsionam o crescimento por meio de canais de varejo de luxo e populações expatriadas que buscam marcas internacionais. Na África, a Nigéria e a África do Sul ancoram o mercado, com marcas locais incorporando botânicos indígenas como manteiga de karité, óleo de baobá e óleo de marula, que ressoam com consumidores que buscam formulações culturalmente relevantes. Apesar de desafios como a logística inconsistente de cadeia de frio, a penetração limitada do comércio eletrônico e a volatilidade cambial, essas regiões oferecem potencial inexplorado à medida que a urbanização se acelera e o varejo de beleza se moderniza. As marcas que entram nesses mercados devem equilibrar o valor global da marca com formulações localizadas adaptadas aos tipos de cabelo regionais, condições climáticas e preferências de ingredientes. A colaboração com distribuidores locais que possuem conhecimento de mercado e expertise regulatória é frequentemente fundamental para o sucesso nessas regiões.

Cenário Competitivo

O mercado de sérum capilar é moderadamente concentrado, com a concorrência impulsionada por corporações multinacionais como L'Oréal, Unilever, Procter & Gamble, Henkel e Kao. Essas empresas se baseiam em seus amplos portfólios de produtos, capacidades de pesquisa e desenvolvimento e parcerias com salões de beleza para manter suas posições de mercado. No entanto, enfrentam crescentes desafios de marcas de venda direta ao consumidor e empresas independentes que aproveitam plataformas digitais e redes de influenciadores para contornar os canais de varejo tradicionais.

As empresas líderes adotam estratégias multimarca para atender a diferentes faixas de preço, canais de distribuição e necessidades dos consumidores. Por exemplo, a L'Oréal opera a Kérastase em salões premium, a Redken em canais profissionais e a Elvive no varejo de massa, cada uma oferecendo linhas exclusivas de sérum direcionadas a preocupações específicas, como reparo de ligações, saúde do couro cabeludo ou estilização. As proteções de patente em torno de tecnologias de reconstrução de ligações, como o bis-aminopropil diglicol dimaleato da Olaplex e os derivados de ácido maleico da Unilever, oferecem uma vantagem competitiva temporária. No entanto, o vencimento de patentes-chave e a disponibilidade de agentes de reticulação alternativos estão reduzindo a exclusividade no mercado.

As oportunidades de crescimento incluem diagnósticos personalizados, como análise do couro cabeludo com inteligência artificial (IA) e testes de microbioma em casa. Formatos de produtos híbridos também estão ganhando popularidade, combinando os benefícios dos séruns com a conveniência de estilização. Os exemplos incluem séruns de reparo de ligações ativados pelo calor e tratamentos noturnos para o couro cabeludo que também funcionam como condicionadores leave-in. Além disso, avanços tecnológicos como a realidade aumentada (RA) para consultas virtuais, blockchain para autenticação de produtos e nanoencapsulação para estabilizar ingredientes ativos estão remodelando o mercado. Enquanto isso, inovações em biotecnologia, como peptídeos cultivados em laboratório e pós-bióticos derivados de fermentação, estão abordando as preocupações com sustentabilidade, ao mesmo tempo em que oferecem desempenho aprimorado em comparação com os extratos vegetais tradicionais.

Líderes do Setor de Sérum Capilar

L'Oréal S.A

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co KGaA

Kao Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Mallia Aesthetics lançou o Sérum Capilar 8T3 Essentials, incorporando o MAL-838, um derivado proteico sCD83 livre de hormônios desenvolvido para estimular o crescimento capilar. Este produto cientificamente desenvolvido tem como alvo a alopecia androgenética por meio de ação imunomodulatória localizada, representando um desenvolvimento notável no competitivo mercado global de sérum capilar.

- Outubro de 2025: A Obagi Medical, uma empresa do portfólio da Walden Cast, lançou o Nu-Cilr BioStim Scalp Serum, um tratamento biotecnológico clinicamente formulado voltado para a saúde do couro cabeludo e o crescimento capilar. O lançamento fortalece a presença da Obagi no segmento premium de cuidados capilares terapêuticos, atendendo a canais globais de dermatologia profissional e estética médica.

- Fevereiro de 2024: A Kérastase apresentou sua coleção Première, introduzindo soluções avançadas de cuidado capilar para tratar danos e envelhecimento. A linha conta com tratamentos e séruns direcionados desenvolvidos para restaurar a vitalidade e melhorar a resiliência capilar. Essa oferta premium fortalece a posição da Kérastase no mercado global profissional e de luxo de sérum capilar.

Escopo do Relatório Global do Mercado de Sérum Capilar

O sérum capilar é um produto de cuidado capilar que adiciona uma camada protetora ao couro cabeludo e auxilia na nutrição do cabelo, geralmente utilizado após coloração e descoloração capilar. O mercado global de sérum capilar é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em sérum de estilização capilar e sérum de tratamento capilar. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, farmácias/drogarias, lojas online e outros canais de distribuição. O relatório fornece uma análise de economias emergentes e estabelecidas em todo o mundo, compreendendo América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD milhões).

| Sérum de Tratamento Capilar |

| Sérum de Estilização Capilar |

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Sérum de Tratamento Capilar | |

| Sérum de Estilização Capilar | ||

| Por Tipo de Ingrediente | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sérum capilar em 2026?

O tamanho do mercado de sérum capilar é de USD 1,43 bilhão em 2026 e está projetado para atingir USD 1,85 bilhão até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os séruns de tratamento estão avançando a um CAGR de 6,41% e já representam dois terços da receita global.

Qual região lidera a demanda?

A Ásia-Pacífico detém 38,45% de participação e prevê-se que cresça a um CAGR de 5,86%, liderada pela influência do K-beauty e pela premiumização da China.

O que está impulsionando o crescimento do canal online?

As plataformas de social commerce, os tutoriais de influenciadores e os modelos de assinatura estão ajudando as vendas online a se expandirem a um CAGR de 6,08%.

Página atualizada pela última vez em: