Tamanho e Participação do Mercado de Produtos para Cuidados Capilares na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos para Cuidados Capilares na Índia por Mordor Intelligence

O tamanho do mercado de produtos para cuidados capilares na Índia em 2026 é estimado em USD 4,1 bilhões, crescendo a partir do valor de 2025 de USD 3,92 bilhões, com projeções para 2031 de USD 5,19 bilhões, a uma CAGR de 4,73% no período de 2026 a 2031. Essa trajetória de crescimento reflete a evolução do mercado, que passa dos remédios caseiros tradicionais para soluções cientificamente formuladas, impulsionada pela urbanização e pelo aumento da renda disponível nas cidades de segundo e terceiro níveis. A resiliência do mercado advém de sua capacidade de se adaptar às diversas necessidades dos consumidores, ao mesmo tempo que navega pelas complexidades regulatórias previstas na Lei de Medicamentos e Cosméticos de 1940.

Principais Conclusões do Relatório

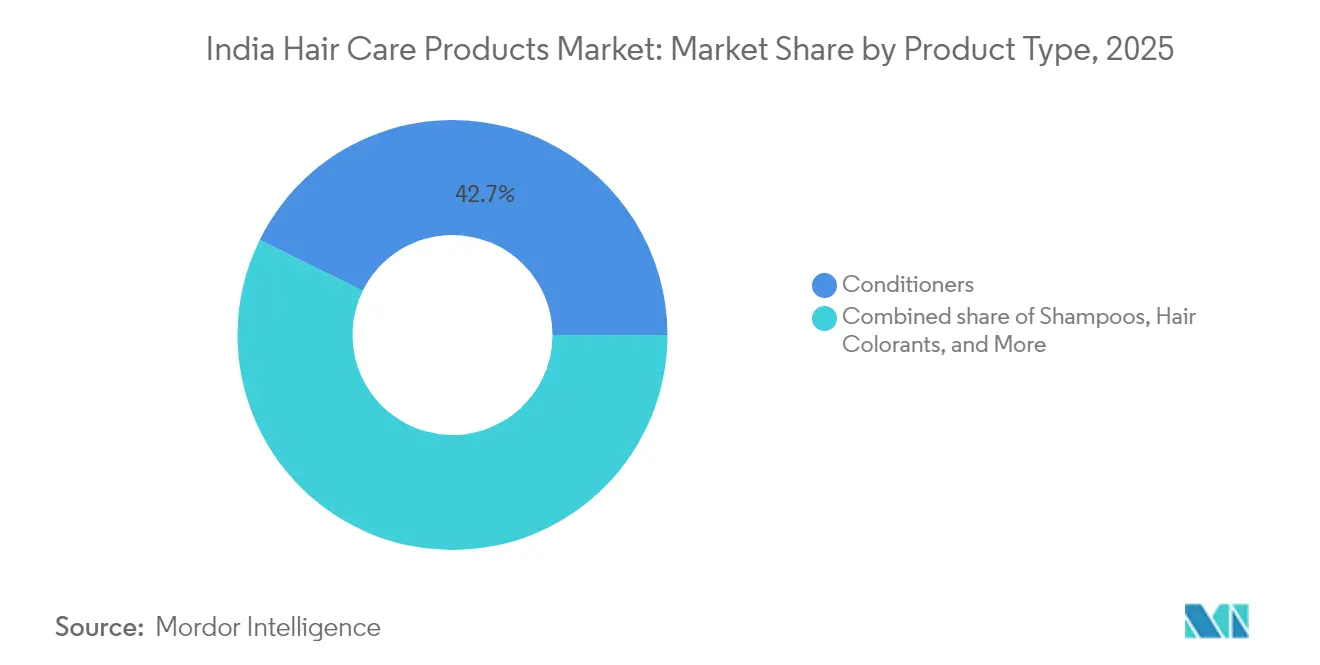

- Por tipo de produto, os condicionadores lideraram com 42,71% da participação do mercado de produtos para cuidados capilares na Índia em 2025; prevê-se que os produtos para modelagem capilar se expandam a uma CAGR de 5,20% entre 2026 e 2031 nas cidades metropolitanas e nas metrópoles secundárias.

- Por categoria, as ofertas do segmento massificado representaram 84,97% do tamanho do mercado de produtos para cuidados capilares na Índia em 2025, enquanto as linhas premium/luxo devem crescer a uma CAGR de 5,60% até 2031, especialmente nas regiões de primeiro nível.

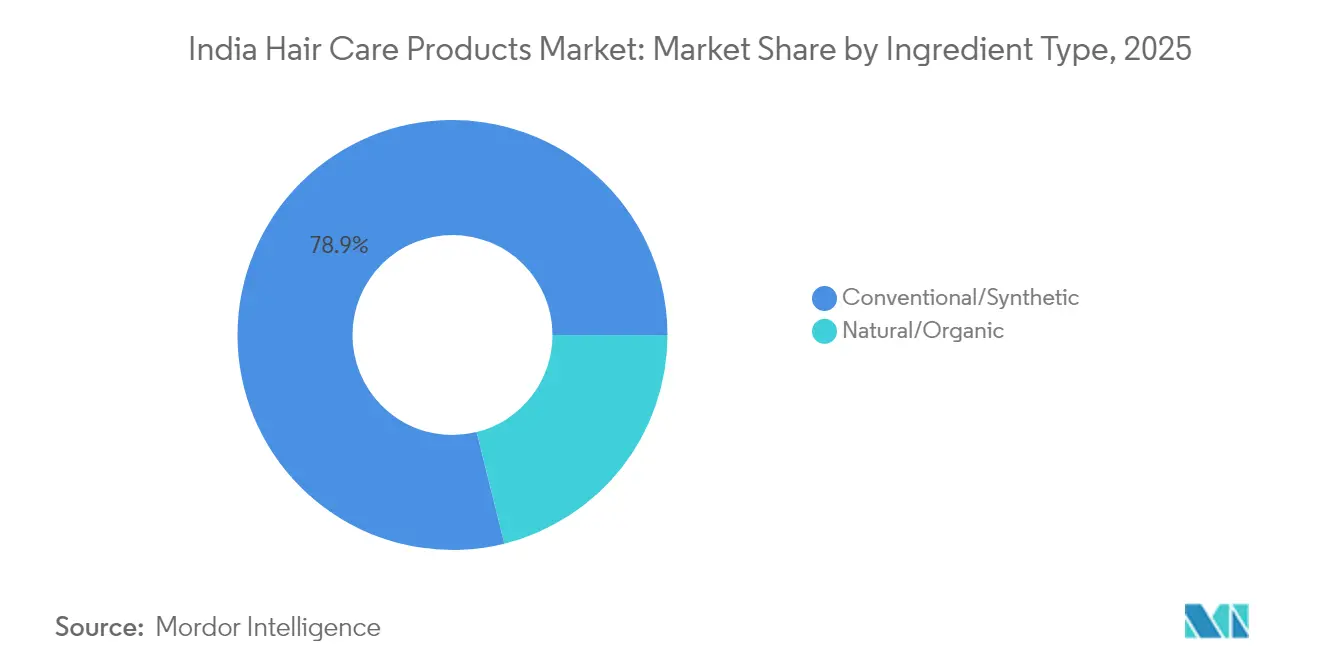

- Por tipo de ingrediente, as formulações convencionais responderam por 78,88% da participação do mercado de produtos para cuidados capilares na Índia em 2025, ao passo que as variantes naturais/orgânicas devem avançar a uma CAGR de 5,95%.

- Por canal de distribuição, as lojas de conveniência/mercearias tradicionais representaram 38,92% das vendas de 2025, mas o varejo online está posicionado para uma CAGR de 6,32% até 2031, à medida que a penetração digital avança em todo o país.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos para Cuidados Capilares na Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da consciência de cuidados pessoais entre os homens | +1.2% | Centros urbanos, cidades de primeiro e segundo nível com expansão para mercados de terceiro nível | Médio prazo (2 a 4 anos) |

| Migração para formulações naturais/ayurvédicas | +0.8% | Em toda a Índia, com concentração nas regiões Norte e Oeste | Longo prazo (≥ 4 anos) |

| Demanda crescente por soluções para queda capilar e tratamentos direcionados | +0.6% | Cidades metropolitanas e áreas urbanas com altos níveis de estresse | Curto prazo (≤ 2 anos) |

| Atenção crescente à saúde do couro cabeludo | +0.5% | Mercados urbanos com conscientização sobre cuidados dermatológicos | Médio prazo (2 a 4 anos) |

| Momentum regulatório em prol da transparência de ingredientes | +0.4% | Nacional, com adoção antecipada em estados com conformidade regulatória | Longo prazo (≥ 4 anos) |

| Impacto crescente das redes sociais e influenciadores digitais | +0.3% | Demografias nativas digitais em áreas urbanas e semiurbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da consciência de cuidados pessoais entre os homens

A consciência de cuidados pessoais masculinos impulsiona a expansão do mercado à medida que as barreiras de gênero tradicionais se dissolvem nas áreas urbanas da Índia. Um estudo abrangente da Traya revelou que 50,31% dos homens indianos com menos de 25 anos sofrem de queda capilar, sendo os principais gatilhos a caspa (65%), o estresse (60%), problemas gastrointestinais (37%) e padrões irregulares de sono (30%) [1]Fonte: Tatvartha Health Pvt. Ltd., "Estatísticas de Queda Capilar na Índia: Perspectivas de 5 Lakhs de Homens Indianos," traya.health. Essa mudança demográfica cria oportunidades substanciais para formulações direcionadas que abordam preocupações específicas masculinas, como calvície precoce e sensibilidade do couro cabeludo. Marcas de venda direta ao consumidor (D2C) como a Dapr capitalizam essa tendência, oferecendo produtos de modelagem especializados, incluindo pomadas, ceras modeladoras e sprays de proteção térmica adaptados para o consumidor masculino indiano. A convergência das exigências de profissionalismo no ambiente de trabalho e da influência das redes sociais acelera a adoção de regimes de cuidados pessoais premium, especialmente nas cidades de primeiro e segundo nível, onde a renda disponível sustenta a premiumização da categoria.

Migração para formulações naturais/ayurvédicas

A adoção de formulações ayurvédicas avança por meio dos protocolos de certificação AYUSH e da preferência dos consumidores por ingredientes tradicionais com alegações modernas de eficácia. A Vedix exemplifica essa tendência com regimes ayurvédicos personalizados baseados na análise de Dosha, oferecendo formulações sem sulfato e sem parabeno, verificadas por médicos ayurvédicos certificados. O arcabouço regulatório apoia essa mudança por meio das especificações do Bureau of Indian Standards para cosméticos herbais e do maior escrutínio dos perfis de segurança dos ingredientes sintéticos. As empresas utilizam ingredientes tradicionais como feno-grego, hibisco e óleo de cebola, garantindo ao mesmo tempo a conformidade com os modernos padrões de segurança e eficácia. Essa abordagem dual satisfaz a demanda dos consumidores por soluções naturais e atende aos requisitos regulatórios de registro de produtos e acesso ao mercado em todos os estados indianos.

Demanda crescente por soluções para queda capilar e tratamentos direcionados

A preocupação com a queda capilar está se tornando cada vez mais generalizada entre diferentes grupos, com um número significativo de indivíduos na Região da Capital Nacional de Delhi experimentando perda de cabelo. Muitos atribuem o problema à má qualidade da água, particularmente à dureza da água utilizada nas rotinas diárias. De acordo com dados publicados pelo National Council on Aging, Inc. em abril de 2025, aproximadamente 63% dos homens com idades entre 21 e 61 anos sofrem de queda capilar [3]Fonte: National Council on Aging, Inc., "Estatísticas de Queda Capilar," ncoa.org. Essa preocupação generalizada impulsiona a demanda por tratamentos especializados que abordam as causas raiz em vez de apenas mascarar o problema cosmeticamente. As empresas respondem com séruns direcionados, ativadores de crescimento e tratamentos para o couro cabeludo que incorporam ingredientes clinicamente comprovados como Redensyl, Kopexil e Procapil. O mercado testemunha uma proliferação de formulações aprovadas por dermatologistas e soluções desenvolvidas por tricologistas, refletindo a disposição dos consumidores em investir em tratamentos cientificamente validados. A poluição urbana agrava os problemas de queda capilar, criando uma demanda sustentada por formulações protetoras e restauradoras nos mercados metropolitanos.

Momentum regulatório em prol da transparência de ingredientes

O momentum regulatório avança em direção ao aprimoramento da divulgação de ingredientes e dos padrões de segurança, com estudos do NEERI revelando que 40% dos cosméticos testados excederam os limites de siloxano estabelecidos pela União Europeia [2]Fonte: National Environmental Engineering Research Institute, "Níveis de Siloxano em Cosméticos Indianos 2024," neeri.res.in. Esse escrutínio regulatório leva as empresas a adotar formulações mais limpas e práticas de rotulagem transparentes. A evolução dos padrões BIS e a potencial legislação separada para produtos de beleza criam pressões de conformidade que favorecem os players estabelecidos com robustas capacidades regulatórias. O cenário regulatório alinha-se cada vez mais com os padrões internacionais, em particular as diretrizes da União Europeia sobre substâncias restritas, criando oportunidades para fabricantes orientados à exportação e desafiando players menores que carecem de infraestrutura de conformidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade a preços e proliferação de produtos falsificados | -0.7% | Mercados rurais e segmentos urbanos sensíveis a preços | Curto prazo (≤ 2 anos) |

| Práticas culturais e remédios caseiros naturais | -0.5% | Domicílios tradicionais em toda a Índia, com concentração em áreas rurais | Longo prazo (≥ 4 anos) |

| Desafios relacionados à dureza da água e à poluição urbana | -0.4% | Cidades metropolitanas e áreas industriais com problemas de qualidade da água | Médio prazo (2 a 4 anos) |

| Logística de distribuição rural fragmentada | -0.3% | Mercados rurais e semiurbanos com lacunas de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade a preços e proliferação de produtos falsificados

A sensibilidade a preços restringe a expansão do mercado à medida que os produtos falsificados minam as ofertas de marcas estabelecidas por meio de estratégias de preços agressivas. Ações de fiscalização em Kerala, Maharashtra e Telangana ao longo de 2024 revelaram extensas redes de cosméticos adulterados, importações sem licença e violações de marcas registradas que afetam o crescimento legítimo do mercado. A proliferação de produtos não regulamentados gera confusão entre os consumidores e preocupações com a segurança, ao mesmo tempo que corrói os investimentos em patrimônio de marca. Os mercados rurais e semiurbanos permanecem particularmente vulneráveis à penetração de falsificados devido à limitada supervisão regulatória e ao comportamento de compra orientado pelo preço. Essa dinâmica força os fabricantes legítimos a equilibrar os investimentos em qualidade com as pressões de preços competitivos, potencialmente restringindo a inovação e as estratégias de posicionamento premium.

Logística de distribuição rural fragmentada

A fragmentação da distribuição rural limita a penetração no mercado, apesar de representar uma demanda significativa ainda não atendida em toda a vasta população rural da Índia. As restrições de infraestrutura, incluindo a má conectividade rodoviária, instalações inadequadas de armazenamento a frio e redes de varejo fragmentadas, aumentam os custos de distribuição e reduzem a disponibilidade de produtos. A complexidade de atender às diversas preferências regionais por meio de cadeias de suprimentos fragmentadas cria ineficiências operacionais que restringem a expansão do mercado. Os modelos de distribuição tradicionais enfrentam dificuldades com a conectividade de última milha, enquanto os formatos modernos de varejo permanecem concentrados nas áreas urbanas. Esse desafio estrutural exige estratégias inovadoras de distribuição e parcerias com varejistas locais para alcançar uma penetração sustentável no mercado rural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Condicionadores Lideram Enquanto Modeladores Disparam

Os condicionadores capilares detêm a maior participação de mercado, com 42,71% em 2025, enquanto os produtos para modelagem capilar devem crescer à maior CAGR de 5,20% até 2031. Essa disparidade de crescimento reflete a evolução do comportamento do consumidor em direção a soluções especializadas de modelagem, impulsionada pela influência das redes sociais e pelas exigências de aparência profissional. Os condicionadores se beneficiam dos padrões universais de uso e dos hábitos de consumo estabelecidos, enquanto os produtos de modelagem capitalizam as tendências emergentes como proteção térmica, definição de cachos e realce de textura.

As empresas investem cada vez mais em inovação de produtos de modelagem, com marcas como a Arata lançando géis sem álcool e sprays de textura voltados para as condições climáticas indianas. O segmento de modelagem se beneficia das tendências de premiumização à medida que os consumidores buscam resultados de qualidade profissional para uso doméstico. Os fatores de conformidade regulatória influenciam o desenvolvimento de produtos, com os padrões BIS regendo a segurança das formulações e os requisitos de rotulagem em todas as categorias de produtos. Os shampoos constituem o segundo maior segmento do mercado, com demanda consistente devido às necessidades essenciais de limpeza capilar. O segmento apresenta crescimento moderado devido à maturidade do mercado. Os colorantes capilares demonstram crescimento nos mercados urbanos, particularmente com a preferência crescente dos consumidores por produtos naturais e orgânicos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Categoria: Dominância do Segmento Massificado em Meio à Aceleração do Premium

O segmento premium/luxo cresce a uma CAGR de 5,60%, enquanto as categorias do mercado massificado mantêm 84,97% de participação de mercado em 2025, demonstrando um desenvolvimento de mercado em duas velocidades. Essa divergência reflete a polarização de renda e a crescente sofisticação do consumidor nos mercados urbanos e rurais. Os segmentos massificados se beneficiam da acessibilidade de preços e da ampla cobertura de distribuição, especialmente nas áreas rurais, onde as considerações de custo-benefício orientam as decisões de compra. Os segmentos premium capitalizam as tendências de urbanização, o aumento da renda disponível e a disposição dos consumidores em investir em formulações especializadas com comprovadas alegações de eficácia. A tendência de premiumização acelera nos mercados metropolitanos, onde os consumidores priorizam cada vez mais a qualidade dos ingredientes, a reputação da marca e as soluções personalizadas em detrimento do preço.

Marcas D2C como SkinKraft e Vedix demonstram posicionamento premium por meio de tecnologia de personalização e formulações aprovadas por dermatologistas, comandando prêmios de preço enquanto constroem relacionamentos diretos com os consumidores. Os players tradicionais do mercado massificado respondem lançando sub-marcas premium e atualizando as formulações existentes para capturar as preferências em evolução dos consumidores. A dinâmica da categoria sugere oportunidades de crescimento sustentado em ambos os segmentos, com os mercados massificados proporcionando crescimento em volume e os segmentos premium impulsionando a expansão de valor.

Por Tipo de Ingrediente: Formulações Naturais Ganham Momentum

As formulações naturais/orgânicas avançam a uma CAGR de 5,95%, apesar das variantes convencionais/sintéticas deterem 78,88% de participação de mercado em 2025, indicando uma preferência acelerada dos consumidores por soluções de beleza limpa. Esse crescimento reflete o momentum regulatório em torno da transparência de ingredientes e a conscientização dos consumidores sobre os potenciais impactos à saúde dos produtos químicos sintéticos. As formulações convencionais mantêm a dominância por meio de perfis de eficácia estabelecidos, vantagens de custo e extensas redes de distribuição construídas ao longo de décadas.

As variantes naturais enfrentam desafios, incluindo custos mais elevados de matérias-primas, menor vida útil e disponibilidade limitada de ingredientes ativos comprovados em escala. No entanto, o suporte regulatório por meio da certificação AYUSH e dos padrões BIS para cosméticos herbais cria condições favoráveis para a expansão de produtos naturais. As empresas investem amplamente na obtenção de ingredientes naturais e na tecnologia de formulação, com marcas como Ashba Botanics posicionadas em torno de formulações 100% naturais e sem sulfato, destinadas a tipos específicos de cabelo. A evolução dos ingredientes reflete tendências de consumo mais amplas em direção à sustentabilidade e à consciência de saúde, apoiadas pela educação nas redes sociais e pela defesa de influenciadores das práticas de beleza limpa.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: A Disrupção Digital Acelera

Os canais de varejo online crescem a uma CAGR de 6,32%, enquanto as lojas de conveniência/mercearias tradicionais detêm 38,92% de participação de mercado em 2025, impulsionados pelo aumento da adoção digital na sequência da pandemia de COVID-19. Essa disrupção de canal transforma o comportamento de compra dos consumidores e as estratégias de engajamento das marcas em todo o ecossistema de cuidados capilares. Os canais tradicionais se beneficiam dos hábitos estabelecidos dos consumidores, da disponibilidade imediata de produtos e da interação pessoal com varejistas que fornecem orientações de uso.

Os canais online capitalizam a conveniência, a maior seleção de produtos, os preços competitivos e as recomendações personalizadas por meio de plataformas baseadas em IA. A migração para o digital permite que as marcas de venda direta ao consumidor (D2C) contornem as redes de distribuição tradicionais, ao mesmo tempo que oferece aos players estabelecidos novos canais de aquisição de clientes. Os hipermercados/supermercados e as farmácias/drogarias representam canais de distribuição estáveis com crescimento moderado, atendendo consumidores que preferem a inspeção física de produtos e a consulta profissional. A evolução dos canais acelera por meio da adoção tecnológica, com plataformas de gestão de salões de beleza como a Invoay permitindo o gerenciamento digital de estoque, o gerenciamento do relacionamento com o cliente e capacidades integradas de comércio eletrônico para os canais profissionais.

Análise Geográfica

Os mercados urbanos, em particular nas cidades de primeiro nível como Mumbai, Delhi, Bangalore e Chennai, impulsionam o crescimento no segmento premium e a adoção de novos produtos. Essas áreas metropolitanas demonstram maior aceitação de marcas internacionais, ofertas D2C e tratamentos especializados devido à elevada renda disponível e à exposição às tendências globais de beleza.

As cidades de segundo e terceiro nível representam oportunidades de crescimento emergentes à medida que o desenvolvimento de infraestrutura e o aumento da renda da classe média expandem a acessibilidade ao mercado. Os mercados rurais permanecem amplamente inexplorados, apesar de representarem um significativo potencial populacional, constrangidos por desafios de distribuição, sensibilidade a preços e preferência pelos remédios caseiros tradicionais.

As variações regulatórias no nível estadual impactam a dinâmica do mercado, com estados como Kerala, Maharashtra e Telangana demonstrando fiscalização mais agressiva contra produtos falsificados e importações sem licença. As regiões Norte e Oeste mostram maior adoção de formulações ayurvédicas, alinhando-se com as preferências culturais e a aceitação da medicina tradicional. A diversidade geográfica dentro da Índia cria oportunidades para o desenvolvimento de produtos localizados e estratégias de marketing direcionadas que abordem preferências regionais, condições climáticas e práticas culturais, mantendo ao mesmo tempo a consistência da marca a nível nacional.

Cenário Competitivo

O mercado de produtos para cuidados capilares na Índia apresenta concentração moderada, com um índice de concentração de mercado de 6 em uma escala de 10, indicando uma concorrência equilibrada entre as multinacionais estabelecidas e os players domésticos emergentes. Gigantes estabelecidos como Hindustan Unilever, Procter & Gamble e L'Oréal aproveitam extensas redes de distribuição, patrimônio de marca e capacidades de P&D para manter a liderança de mercado, enquanto players domésticos como Marico, Dabur e Patanjali capitalizam o conhecimento do consumidor local e o posicionamento ayurvédico.

O cenário competitivo está se tornando mais fragmentado à medida que marcas de venda direta ao consumidor (D2C) como Mamaearth, WOW Skin Science, Vedix e SkinKraft desafiam os modelos de distribuição tradicionais por meio do engajamento direto com o consumidor e do posicionamento direcionado. A adoção de tecnologia emerge como um diferencial competitivo crítico, com empresas investindo em personalização baseada em IA, capacidades de experimentação virtual e análise de dados para insights do consumidor. A parceria da L'Oréal com a ModiFace para aplicativos de modelagem capilar e a plataforma Tira da Reliance demonstram como a integração tecnológica cria vantagens competitivas no engajamento do consumidor e na inovação do varejo.

Oportunidades de espaços em branco existem em formulações personalizadas, cuidados pessoais masculinos e soluções de embalagem sustentável — áreas onde startups ágeis podem desafiar players estabelecidos por meio de inovação e relacionamentos diretos com os consumidores. Os fatores de conformidade regulatória influenciam cada vez mais o posicionamento competitivo, com empresas investindo em transparência de ingredientes, testes de segurança e processos de certificação para atender aos padrões regulatórios em evolução e às expectativas dos consumidores.

Líderes do Setor de Produtos para Cuidados Capilares na Índia

L'Oréal S.A.

Marico Limited

Dabur India Ltd

Procter & Gamble

Unilever Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Wella Professionals lançou Ultimate Smooth, uma linha de cuidados capilares na Índia. A linha de produtos tem como objetivo transformar cabelos secos, opacos e frisados com efeitos imediatos e duradouros.

- Maio de 2025: A Hindustan Unilever lançou a Nexxus na Índia, expandindo seu portfólio no segmento de beleza de prestígio e profissional do país. O lançamento está alinhado à estratégia da empresa de ampliar suas ofertas de produtos premium, atendendo às necessidades dos consumidores indianos. Os produtos Nexxus apresentam a Tecnologia de Transfusão de Proteínas, que entrega proteínas e lipídios ao córtex capilar para reparar danos. O tratamento fortalece o cabelo em 11 vezes, melhora a maciez e aumenta o brilho desde a primeira aplicação.

- Dezembro de 2024: Beox Professional, uma marca brasileira de cuidados capilares, entrou no mercado indiano com o lançamento de seus produtos premium. O portfólio da empresa inclui soluções para cuidados capilares voltadas para coloração, alisamento, tratamentos, cachos, finalização e cuidados domésticos. A marca também oferece produtos especializados para cabelos loiros.

Escopo do Relatório do Mercado de Produtos para Cuidados Capilares na Índia

Atividades como lavar, cortar, enrolar, arranjar o cabelo e tratá-lo para melhoria, incluindo vários produtos para cuidados capilares, constituem o mercado de cuidados capilares.

O mercado indiano de produtos para cuidados capilares e modelagem é segmentado por tipo de produto e canais de distribuição. Com base no tipo de produto, o mercado é segmentado em colorantes capilares, sprays capilares, condicionadores, géis de modelagem, óleos capilares, shampoos e outros tipos de produtos. Os outros produtos estudados neste relatório incluem mousses, permanentes e relaxantes. Com base no canal de distribuição, o mercado é segmentado em hipermercados/supermercados, lojas especializadas, lojas de varejo online, farmácias/lojas de saúde e outros canais de distribuição.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Shampoos |

| Condicionadores |

| Colorantes Capilares |

| Produtos para Modelagem Capilar |

| Outros |

| Massificado |

| Premium/Luxo |

| Convencional/Sintético |

| Natural/Orgânico |

| Hipermercados/Supermercados |

| Farmácias e Drogarias |

| Lojas de Conveniência/Mercearias Tradicionais |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Shampoos |

| Condicionadores | |

| Colorantes Capilares | |

| Produtos para Modelagem Capilar | |

| Outros | |

| Por Categoria | Massificado |

| Premium/Luxo | |

| Por Tipo de Ingrediente | Convencional/Sintético |

| Natural/Orgânico | |

| Por Canal de Distribuição | Hipermercados/Supermercados |

| Farmácias e Drogarias | |

| Lojas de Conveniência/Mercearias Tradicionais | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de produtos para cuidados capilares na Índia?

O tamanho do mercado de produtos para cuidados capilares na Índia é avaliado em USD 4,1 bilhões em 2026 e deve atingir USD 5,19 bilhões até 2031.

Qual segmento de produto domina as vendas?

Os condicionadores detêm a maior participação, com 42,71% da receita de 2025, beneficiando-se do amplo uso doméstico e da reposição rotineira.

Qual canal apresenta o crescimento mais rápido?

O varejo online lidera o crescimento com uma CAGR projetada de 6,32%, impulsionado por maior variedade de produtos, entrega mais rápida e personalização baseada em IA.

Com que velocidade as linhas premium/luxo estão se expandindo?

Os formatos premium/luxo devem crescer a uma CAGR de 5,60% entre 2026 e 2031, superando amplamente o crescimento do segmento massificado nas cidades metropolitanas e nas metrópoles secundárias.

Página atualizada pela última vez em: