Tamanho e Participação do Mercado de Bebidas Energéticas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

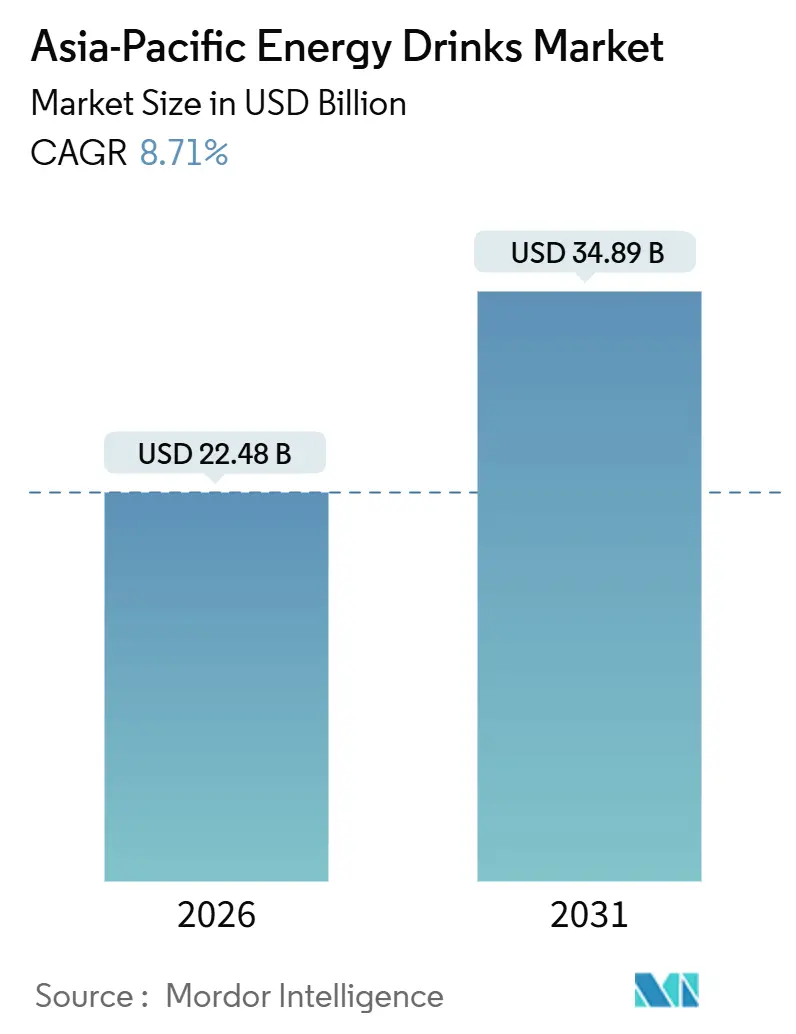

| Tamanho do Mercado (2026) | 22.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas da Ásia Pacífico por Mordor Intelligence

O mercado de bebidas energéticas da Ásia Pacífico foi avaliado em USD 22,48 bilhões em 2026 e está projetado para atingir USD 34,89 bilhões até 2031, crescendo a um CAGR de 8,71%. O tamanho atual do mercado e o crescimento previsto confirmam que a demanda por produtos de estimulação convenientes está aumentando, mesmo que o consumo per capita permaneça bem abaixo dos níveis norte-americanos. A rápida urbanização, uma crescente faixa demográfica abaixo dos 35 anos e a expansão das culturas de academia e esportes eletrônicos estão comprimindo os horários das refeições e prolongando as horas ativas, inclinando as escolhas de bebidas para latas de porção individual que oferecem alerta imediato sem preparo. Os limites regulatórios de cafeína estão direcionando as formulações para fontes botânicas ou sintéticas, enquanto os mandatos de sustentabilidade estão impulsionando as embalagens para alumínio de alto teor reciclado. A intensidade competitiva é moderada porque a escala das multinacionais encontra campeões locais consolidados que oferecem funcionalidade comparável a preços mais baixos, criando um campo equilibrado onde a inovação, e não apenas o preço, determina os ganhos de participação. A inflação nos custos de insumos, particularmente para taurina e café robusta, está acelerando os ciclos de reformulação, mas também recompensando as empresas verticalmente integradas que controlam tanto a P&D quanto o aprovisionamento de matérias-primas.

Principais Conclusões do Relatório

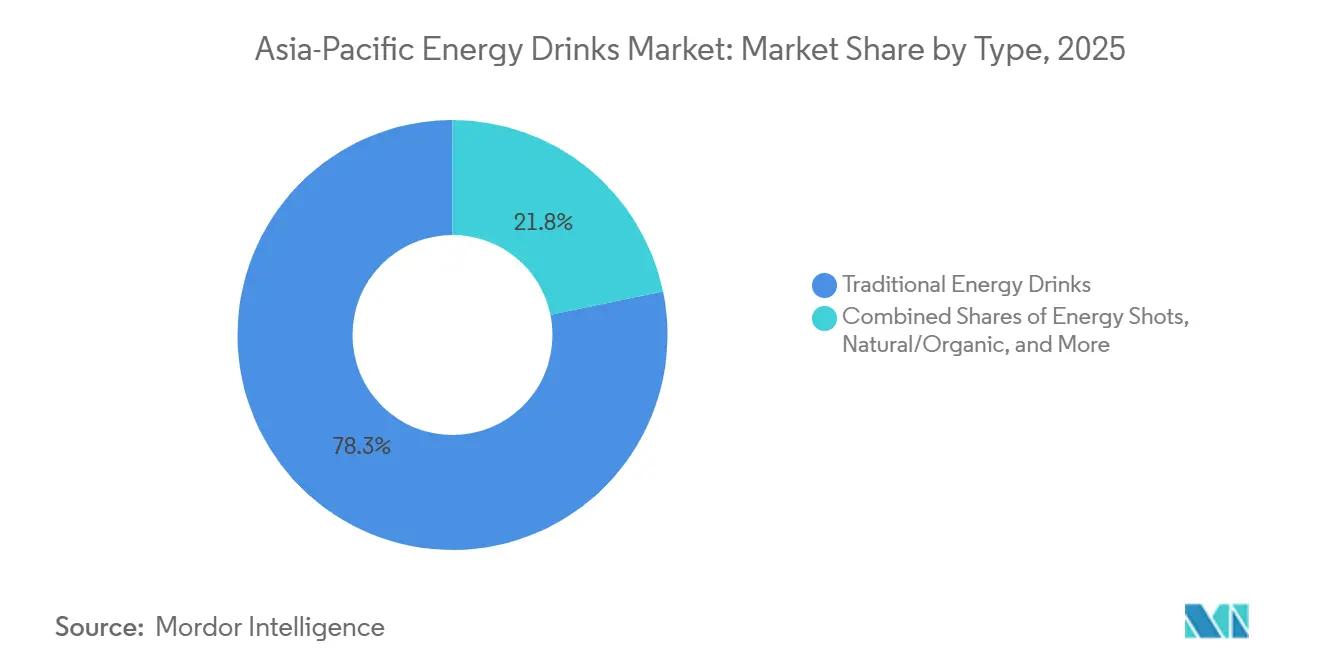

- Por tipo de produto, as bebidas energéticas tradicionais lideraram com 78,25% de participação do mercado de bebidas energéticas da Ásia Pacífico em 2025, enquanto as variantes naturais e orgânicas estão se expandindo a um CAGR de 9,57% até 2031.

- Por embalagem, as garrafas PET representaram 41,24% do tamanho do mercado de bebidas energéticas da Ásia Pacífico em 2025 e as latas de metal estão avançando a um CAGR de 10,02% até 2031.

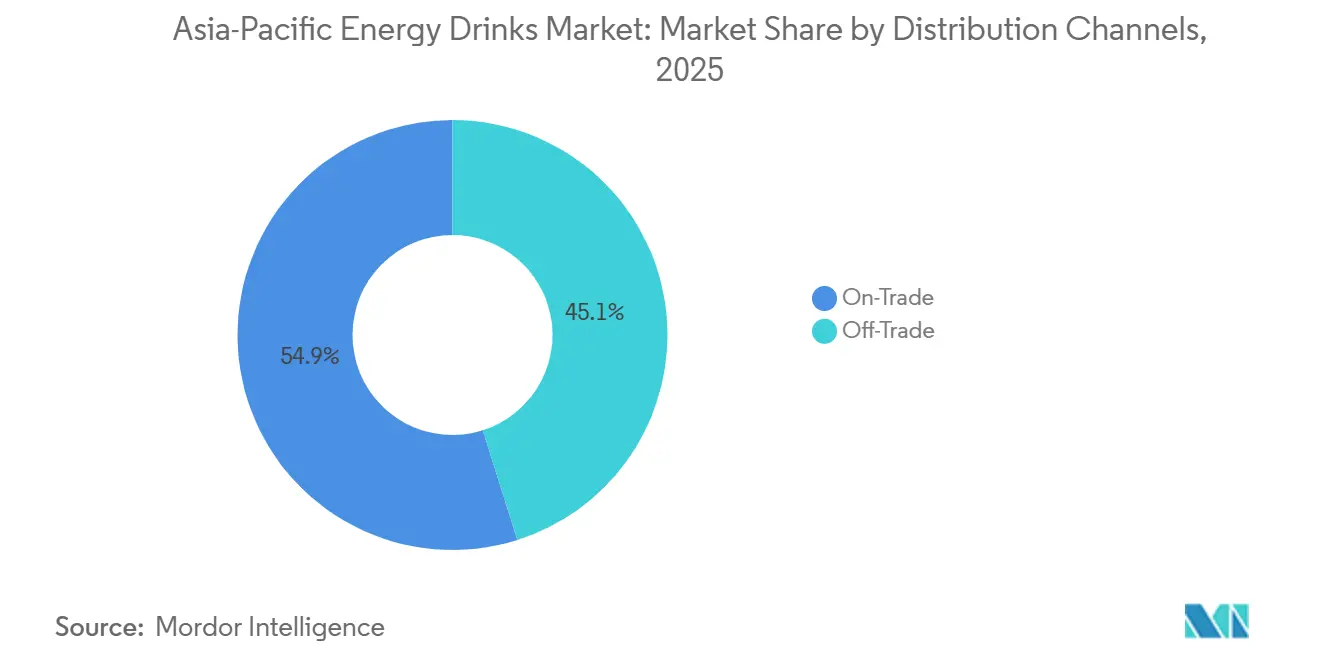

- Por canal de distribuição, o off-trade deteve 45,12% da participação do mercado de bebidas energéticas da Ásia Pacífico em 2025, enquanto se espera que o on-trade registre um CAGR de 9,82% até 2031.

- Por geografia, a China contribuiu com 41,18% da receita em 2025 e a Índia está projetada para registrar o CAGR mais rápido de 10,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápida Urbanização e Estilos de Vida Agitados | +1.8% | China, Índia, Indonésia, Vietnã; corredores metropolitanos na ASEAN | Médio prazo (2–4 anos) |

| Grande População Jovem com Alta Atividade em Fitness e Jogos | +1.5% | Índia, Filipinas, Indonésia; centros de jogos eletrônicos na Coreia do Sul | Curto prazo (≤2 anos) |

| Migração para Variantes Mais Saudáveis como Opções com Baixo Teor de Açúcar, Naturais e Orgânicas | +1.2% | Austrália, Japão, China urbana; expansão para Singapura, Hong Kong | Longo prazo (≥4 anos) |

| Expansão do Comércio Eletrônico e do Varejo Moderno | +1.0% | Índia, China, Sudeste Asiático; comércio rápido em cidades de segundo nível | Curto prazo (≤2 anos) |

| Inovação de Produtos em Sabores, Benefícios Funcionais e Embalagens | +0.9% | Global; adoção antecipada no Japão, Austrália, Coreia do Sul | Médio prazo (2–4 anos) |

| O Aumento da Renda Disponível Viabiliza Compras de Bebidas Premium e Funcionais | +0.8% | China, Índia, classe média da ASEAN; centros urbanos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização e Estilos de Vida Agitados

A urbanização na região da Ásia Pacífico está remodelando as rotinas diárias, impulsionando uma preferência por formatos de energia para consumo imediato. Em 2024, mais de 65% da população da China vivia em áreas urbanas, enquanto as regiões metropolitanas da Índia registraram um aumento anual de 10 milhões de residentes, segundo o Programa das Nações Unidas para Assentamentos Humanos[1]Fonte: Programa das Nações Unidas para Assentamentos Humanos, "Tendências de Urbanização da Ásia Pacífico 2024," un.org. Essas tendências prolongaram os deslocamentos médios e reduziram o tempo para refeições sentadas. Consequentemente, a demanda por latas e garrafas de porção individual que oferecem rápidos impulsos de cafeína aumentou significativamente, proporcionando uma vantagem considerável sobre o café ou chá coado tradicional. A estratégia de distribuição da Eastroc destaca essa mudança: a empresa posicionou latas de 250 ml em 3,6 milhões de lojas de conveniência e quiosques, capturando compras por impulso de trabalhadores de fábrica, entregadores e trabalhadores de escritório que frequentemente não têm acesso a máquinas de espresso. Essa tendência também beneficia os canais presenciais. Cafés de jogos eletrônicos na Coreia do Sul e academias abertas 24 horas em Singapura agora oferecem bebidas energéticas como opções padrão de hidratação, integrando-as às sessões de atividades prolongadas. No entanto, a urbanização também gerou volatilidade de renda. Trabalhadores de serviços por demanda e trabalhadores em turnos, afetados por essas flutuações, estão optando por produtos de energia acessíveis em vez de café premium. Isso sustentou a demanda por faixas de preço abaixo de USD 1, um segmento onde muitas marcas multinacionais enfrentam desafios de rentabilidade.

Grande População Jovem com Alta Atividade em Fitness e Jogos

Na região da Ásia Pacífico, uma faixa demográfica jovem, particularmente aqueles com menos de 35 anos, está cada vez mais adotando a cultura fitness e os esportes eletrônicos, impulsionando um aumento no consumo de bebidas energéticas. Na Índia, a tendência é igualmente pronunciada: após 2020, as matrículas em academias dobraram e os influenciadores de fitness no Instagram tornaram as bebidas energéticas pré-treino um item essencial, especialmente entre a classe média aspiracional. A marca Sting da PepsiCo explorou inteligentemente esse entusiasmo juvenil, precificando suas latas de 250 ml a um acessível INR 20 (USD 0,24). Ao posicionar estrategicamente essas latas em cantinas universitárias e varejistas esportivos, o Sting alcançou a notável marca de 110 milhões de caixas vendidas em 2023. Enquanto isso, na China, a conexão entre jogos eletrônicos e bebidas energéticas é inegável. A Eastroc, uma empresa proeminente, não apenas patrocina torneios de esportes eletrônicos, mas também posiciona estrategicamente refrigeradores com sua marca em cibercafés, transformando espectadores casuais em clientes fiéis. No entanto, esse mercado em expansão enfrenta crescente escrutínio regulatório. A Coreia do Sul tomou uma posição em 2013, proibindo anúncios de bebidas energéticas durante os principais horários de televisão infantil (17h–19h). Agora, a Índia está contemplando restrições semelhantes, lançando uma sombra sobre as estratégias de marketing voltadas para os jovens.

Migração para Variantes Mais Saudáveis como Opções com Baixo Teor de Açúcar, Naturais e Orgânicas

A marca australiana Shine+, lançada em 2024, destaca essa tendência. Sua variante Charged de 500 ml contém 160 mg de cafeína natural derivada de grãos de café verde e chá verde. Também inclui nootrópicos como L-teanina, ginkgo biloba e cúrcuma, sendo totalmente isenta de açúcar. Este produto atende aos consumidores que percebem as bebidas energéticas tradicionais como "coquetéis químicos". No início de 2025, a Red Bull lançou sua variante Zero globalmente, seguida pela Monster's Lando Norris Zero Sugar no verão de 2025. Esses desenvolvimentos refletem o reconhecimento da indústria de que as opções sem açúcar são agora essenciais em mercados conscientes da saúde, como o Japão e a Austrália. O foco em ingredientes funcionais também está crescendo: as bebidas LC-Plasma da Kirin, contendo a cepa Lactococcus lactis Plasma, promovem o suporte imunológico por meio da ativação de células dendríticas plasmacitoides. Com vendas atingindo JPY 20 bilhões (USD 133 milhões) em 2023, essas bebidas estão agora se expandindo para o Vietnã. No entanto, a autenticidade de tais afirmações enfrenta crescente escrutínio. As marcas devem equilibrar as afirmações de "naturais" com a estabilidade de prateleira e as considerações de custo. Além disso, organismos regulatórios como a Agência de Alimentos e Medicamentos da Tailândia estão impondo requisitos mais rigorosos. Sob a Notificação nº 477, em vigor a partir de julho de 2024, eles agora exigem evidências para fundamentar afirmações funcionais de saúde[2]Fonte: Agência de Alimentos e Medicamentos da Tailândia. "A Agência de Alimentos e Medicamentos da Tailândia emite Notificação para Suporte a Alegações de Saúde para Alimentos Funcionais." en.fda.moph.go.

Expansão do Comércio Eletrônico e do Varejo Moderno

As plataformas de comércio rápido e as redes de varejo moderno estão reduzindo as barreiras de distribuição, permitindo que marcas desafiadoras na Índia contornem as redes tradicionais de atacado. Desde 2020, o comércio eletrônico de bebidas energéticas na Índia cresceu rapidamente, com plataformas como Blinkit e Zepto entregando latas geladas em 10 minutos, transformando desejos espontâneos em vendas imediatas. A marca Sting da PepsiCo aproveitou essa tendência, expandindo-se para cidades de segundo e terceiro nível com presença limitada no varejo físico, o que contribuiu significativamente para seu crescimento de volume de 175% no final de 2024. Na China, os canais de varejo moderno — como hipermercados, redes de conveniência e máquinas de venda automática — agora dominam, respondendo por mais de 60% das vendas de bebidas energéticas. A parceria da Eastroc com os supermercados Hema da Alibaba permitiu o gerenciamento de estoque em tempo real e promoções direcionadas. Essa mudança também beneficia os SKUs premium, pois os consumidores on-line estão mais dispostos a pagar por variantes funcionais ou orgânicas. Por exemplo, o pacote com 12 unidades da Shine+ com preço de AUD 59 (USD 39) é bem recebido on-line, um cenário menos provável nas lojas de conveniência tradicionais. No entanto, os custos de logística de última milha continuam sendo um desafio em países arquipelágicos como a Indonésia e as Filipinas, onde as áreas rurais ficam 3 a 5 anos atrás dos centros urbanos em penetração de mercado.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com a Saúde Relacionadas ao Alto Teor de Açúcar, Cafeína e Aditivos Artificiais | -1.2% | Austrália, Japão, China urbana; expansão para a Índia | Curto prazo (≤2 anos) |

| Regras Governamentais Rígidas sobre Teor de Açúcar, Rotulagem e Marketing para Jovens | -0.9% | Austrália (FSANZ), Índia (FSSAI), Coreia do Sul (MFDS), Tailândia | Médio prazo (2–4 anos) |

| Problemas na Cadeia de Suprimentos de Ingredientes e Aumento dos Custos de Matérias-Primas | -0.7% | Global; agudo na China (taurina), Vietnã (café) | Curto prazo (≤2 anos) |

| Migração do Consumidor para Bebidas Naturais | -0.5% | Japão, Austrália, Singapura; emergindo nas cidades de primeiro nível da China | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde Relacionadas ao Alto Teor de Açúcar, Cafeína e Aditivos Artificiais

A defesa da saúde pública e o escrutínio da mídia estão diminuindo a confiança do consumidor nas formulações tradicionais com alto teor de açúcar e cafeína, particularmente entre pais e millennials conscientes da saúde. O sistema de rotulagem Nutri-Grade da Austrália, que atribui notas em letras às bebidas com base no teor de açúcar e gordura saturada, relegou as bebidas energéticas a categorias inferiores, desestimulando as compras por parte de compradores atentos às calorias. A população envelhecida do Japão — com mais de 29% com 65 anos ou mais — está migrando para bebidas isotônicas funcionais como o Pocari Sweat da Otsuka em vez de bebidas energéticas, percebendo estas últimas como voltadas para jovens e potencialmente prejudiciais. As preocupações com responsabilidade legal também estão aumentando; ações judiciais nos Estados Unidos relacionadas a eventos adversos provocados pela cafeína (incluindo fatalidades associadas à Charged Lemonade da Panera) levaram as empresas a exercer cautela e reformular produtos para reduzir os níveis de cafeína. Isso gerou fragmentação de marcas: à medida que os players estabelecidos reformulam para minimizar riscos, perdem espaço nas prateleiras para concorrentes de nicho de "rótulo limpo" que se comercializam como alternativas mais seguras, reduzindo a participação de mercado e complicando a gestão de portfólio.

Regras Governamentais Rígidas sobre Teor de Açúcar, Rotulagem e Marketing para Jovens

O aperto regulatório está aumentando os custos de conformidade e restringindo o alcance de marketing, particularmente para campanhas voltadas para jovens. Na Austrália, a Autoridade de Padrões Alimentares da Austrália e Nova Zelândia (FSANZ) impõe um limite de cafeína de 320 mg por litro, exigindo a reformulação de SKUs importados que excedam esse limite[3]Fonte: Autoridade de Padrões Alimentares da Austrália e Nova Zelândia, "Limites de Cafeína e Rotulagem," fsanz.gov.au. A Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) implementou um limite de 300 mg/L em dezembro de 2016 e exige rotulagem clara com advertências sobre o teor de cafeína e os limites de consumo, reduzindo as compras por impulso entre consumidores menos informados. Em 2025, o Ministério de Segurança Alimentar e Medicamentos da Coreia do Sul (MFDS) exigiu tamanhos de fonte maiores para as advertências de cafeína nos rótulos e proibiu a publicidade durante a programação infantil, dificultando o engajamento da marca com adolescentes. A Notificação nº 477 da Agência de Alimentos e Medicamentos da Tailândia, em vigor a partir de julho de 2024, exige evidências para fundamentar alegações funcionais de saúde, elevando os padrões para afirmações relacionadas à imunidade, cognição e impulsos de energia. Essas regulamentações impactam desproporcionalmente as marcas menores sem equipes regulatórias internas, consolidando a participação de mercado entre as multinacionais com infraestruturas de conformidade estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Naturais Ganham Espaço Apesar da Dominância Tradicional

As bebidas tradicionais geraram 78,25% do valor em 2025, refletindo a liderança de preços consolidada e a ampla presença em máquinas de venda automática. As linhas naturais e orgânicas, embora menores, estão em uma trajetória de CAGR de 9,57%, bem acima do ritmo geral do mercado de bebidas energéticas da Ásia Pacífico de 8,71%. Os lançamentos do Red Bull Zero e da linha zero açúcar da Monster confirmam que até mesmo os players estabelecidos veem os rótulos limpos como expectativas básicas. Os shots de energia continuam sendo um nicho, mas atraem os passageiros japoneses que preferem garrafas compactas de 60 ml que cabem nas máquinas de venda automática. O tamanho do mercado de bebidas energéticas da Ásia Pacífico para variantes naturais e orgânicas está projetado para se expandir rapidamente o suficiente para atingir uma participação de dois dígitos médios até 2031, se o crescimento atual persistir.

Híbridos premium como o LC-Plasma de suporte imunológico da Kirin e o SOLO Energy da Asahi ilustram como os benefícios funcionais podem sustentar pontos de preço 30% mais elevados do que as latas convencionais. No entanto, as regras mais rígidas de alegações de saúde da Tailândia elevam os custos de P&D e de comprovação, desacelerando as entradas imitadoras. O equilíbrio é crucial: as formulações tradicionais ainda dominarão os volumes unitários, mas o crescimento das margens claramente se volta para nichos mais limpos e funcionais dentro da indústria de bebidas energéticas da Ásia Pacífico.

Por Tipo de Embalagem: Latas de Metal Avançam com Sustentabilidade e Premiumização

As garrafas PET detiveram 41,24% das receitas de 2025, valorizadas pelos consumidores sensíveis ao preço pela sua vedação após a abertura. As latas de metal, no entanto, estão crescendo a um CAGR de 10,02%, sustentadas pela demanda dos varejistas por formatos recicláveis e pelos consumidores que associam o alumínio à qualidade premium. A lata da Visy com 83% de conteúdo reciclado reduziu o carbono incorporado em 59%, oferecendo aos varejistas em cadeia um argumento tangível de ESG. O tamanho do mercado de bebidas energéticas da Ásia Pacífico gerado pelas latas de metal está previsto para superar o PET até 2030, se as tendências continuarem.

O vidro permanece abaixo de 5% devido aos custos logísticos, enquanto as experiências com PET sem rótulo e sachê visam os compradores on-line que avaliam a sustentabilidade por meio de indicações de embalagem. A busca da UACJ por 75% de conteúdo de alumínio reciclado eleva o padrão para os fornecedores de latas e pode acelerar a mudança de formato. A participação de mercado de bebidas energéticas da Ásia Pacífico detida pelas latas pode subir mais 5 a 7 pontos percentuais assim que a capacidade de fabricação de latas na Índia, liderada pela Ball e por operadores domésticos, escalar até 2028.

Por Canal de Distribuição: On-Trade se Recupera enquanto Off-Trade Domina

Em 2025, as vendas off-trade representaram 45,12% do mercado, impulsionadas pela ampla presença de supermercados, hipermercados e redes de conveniência em rápido crescimento no Japão e na Coreia do Sul. Na Índia, os aplicativos de comércio rápido estão entregando bebidas energéticas geladas em apenas minutos, atendendo aos compradores por impulso e integrando perfeitamente marcas menores às cestas dos consumidores — contornando a necessidade de distribuidores nacionais onerosos. Apesar da recuperação em outros canais de vendas, as vendas off-trade no mercado de bebidas energéticas da Ásia Pacífico estão projetadas para permanecer acima dos 40%.

Enquanto isso, o setor on-trade, que inclui bares, academias e cafés de jogos eletrônicos, está registrando uma forte recuperação, crescendo a um CAGR de 9,82%. Locais como PC-bangs em Seul, academias abertas 24 horas em Singapura e arenas de esportes eletrônicos em toda a ASEAN estão capitalizando em seus longos tempos de permanência, vendendo bebidas energéticas com um prêmio de 20 a 30%. Enquanto as multinacionais estão formando parcerias com proprietários de estabelecimentos para refrigeradores com marca própria, os players locais estão aproveitando suas conexões de bairro para garantir espaços em estabelecimentos de rua. Essa divisão nos canais de vendas sugere que, embora o off-trade domine em volume, o on-trade desempenhará um papel crucial na introdução e estabelecimento de extensões de produtos premium no cenário de bebidas energéticas da Ásia Pacífico.

Análise Geográfica

Em 2025, a China representou 41,18% do faturamento regional, impulsionada pela participação dominante de 43,02% da Eastroc e sua vasta rede de 3,6 milhões de pontos de venda, abrangendo desde metrópoles de primeiro nível até quiosques rurais. A confiança da Eastroc na demanda sustentada, mesmo em meio ao aumento dos custos da taurina, é evidente com sua unidade de Zhongshan visando uma produção de CNY 2,16 bilhões. Enquanto isso, o TCP Group está estabelecendo novas plantas em Sichuan e Guangxi para localizar a produção do Red Bull, visando o alívio tarifário e ciclos de reposição mais rápidos. Apesar de enfrentar desafios com a inflação de ingredientes, a empresa encontra consolo nas economias de escala, reforçando sua proteção de margens.

A Índia, projetada para crescer a um robusto CAGR de 10,11% até 2031, é fortemente influenciada pelo Sting da PepsiCo. Com expansões de capacidade em quatro estados e a ascensão do comércio rápido, as bebidas energéticas estão chegando às cidades de terceiro nível. Embora o limite de cafeína da FSSAI confira legitimidade à categoria, as advertências obrigatórias no painel frontal podem dissuadir os consumidores casuais. No Japão, uma população envelhecida impulsiona a preferência por bebidas funcionais. A linha LC-Plasma da Kirin, arrecadando JPY 20 bilhões em 2023, capitaliza em uma vasta rede de 180.000 máquinas de venda automática. Embora o crescimento do consumo seja tênue, as linhas funcionais premium alcançam preços unitários mais elevados, garantindo margens saudáveis.

A Austrália, apesar de seu volume modesto, serve como um cadinho de inovação. O limite de cafeína da FSANZ de 320 mg/L e as pontuações Nutri-Grade impulsionam as marcas em direção a formulações com baixo teor de açúcar. As produções locais, como o SOLO Energy da Asahi e as latas recicladas da Visy, ressoam com os rigorosos padrões de saúde e ambientais do país. Dados os altos custos logísticos, o envase doméstico tem prioridade sobre as importações, centralizando o valor dentro da cadeia de suprimentos da Austrália. A Coreia do Sul ostenta um dos maiores consumos per capita de bebidas energéticas no mundo, amplamente impulsionado por sua vibrante cultura de esportes eletrônicos. As novas regulamentações exigem advertências de cafeína maiores nos rótulos e proíbem anúncios durante a programação infantil. No entanto, as marcas continuam a reforçar sua visibilidade por meio de patrocínios em campeonatos de esportes eletrônicos. As tendências originadas em Seul frequentemente se irradiam pela ASEAN, posicionando a Coreia do Sul como um importante formador de tendências no marketing jovem no expansivo cenário de bebidas energéticas da Ásia Pacífico.

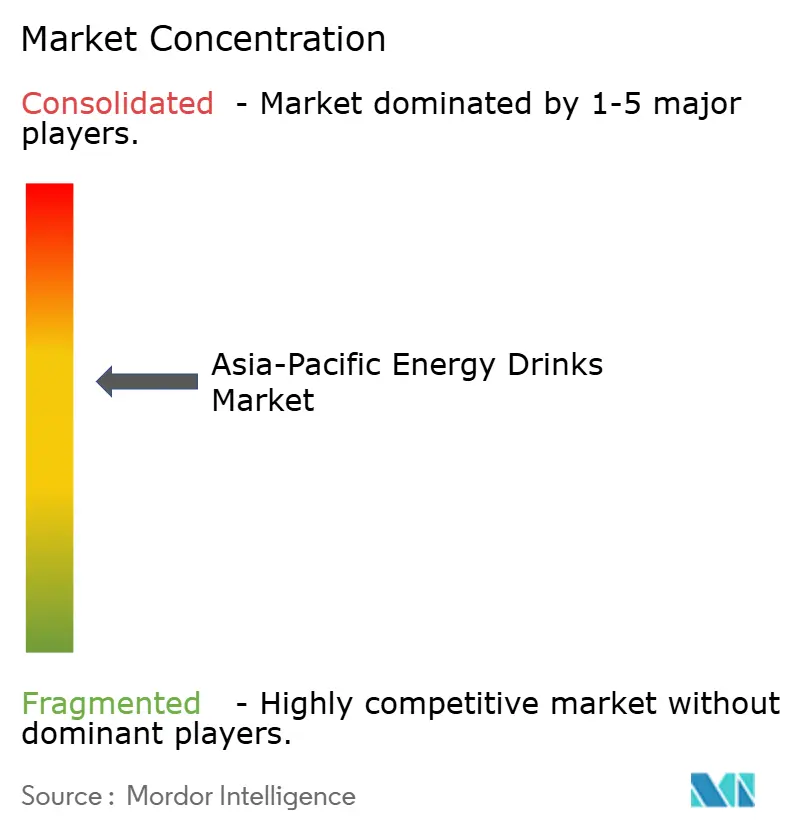

Cenário Competitivo

O mercado de bebidas energéticas da Ásia Pacífico demonstra uma estrutura equilibrada onde os gigantes globais se beneficiam de vantagens de escala, mas coexistem com players locais ágeis. Em 2024, a Red Bull vendeu 12,67 bilhões de latas globalmente, enquanto a Monster reportou USD 211,4 milhões em receita na Ásia Pacífico no terceiro trimestre. No entanto, marcas locais como Eastroc e Osotspa detêm mais de 40% de participação de mercado em seus respectivos mercados domésticos, alavancando estratégias como branding vernacular, precificação de fábrica e fortes relacionamentos com distribuidores — abordagens que as multinacionais têm dificuldade em replicar. A PepsiCo, por outro lado, impulsiona um crescimento significativo na Índia por meio de seu modelo híbrido, que combina eficiências globais de engarrafamento com um ponto de preço abaixo de USD 0,25 para sua marca Sting.

Oportunidades permanecem em nichos funcionais e voltados para o público feminino. Por exemplo, o LC-Plasma da Kirin, posicionado para suporte imunológico, alcançou vendas três vezes superiores às de seu predecessor. Da mesma forma, o Flrt da Monster, previsto para lançamento em 2026, apresenta estética mais suave e colágeno, visando mulheres entre 25 e 40 anos que estão se afastando das bebidas "extremas" com alto teor de açúcar. A tecnologia também oferece vantagem competitiva: a rede de máquinas de venda automática com inteligência artificial da Kirin reduz as faltas de estoque e otimiza os planogramas, aumentando diretamente as vendas por máquina.

A expertise regulatória está emergindo como um diferenciador crítico. O novo regulamento da Tailândia que exige alegações clinicamente comprovadas desafiará os participantes com recursos limitados, criando oportunidades para players estabelecidos capazes de financiar estudos e gerenciar a conformidade em múltiplos mercados. No geral, a dinâmica competitiva equilibra o poder dos compradores com a inovação dos fornecedores, resultando em uma pontuação de concentração moderada.

Líderes da Indústria de Bebidas Energéticas da Ásia Pacífico

Eastroc Beverage(Group) Co., Ltd.

Fujian Dali Food Group Co., Ltd.

Monster Beverage Corporation

Red Bull GmbH

T.C. Pharmaceutical Industries Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A 28 BLACK, uma marca premium de bebidas energéticas, lançou suas bebidas energéticas na Índia. Os sabores iniciais para a Índia incluem o best-seller Açaí (sabor frutado de frutas vermelhas) e Gummibär, adaptados às preferências locais.

- Setembro de 2025: A Hell Energy Drink, uma marca global em rápida expansão originária da Hungria, introduziu seu sabor premium Black Cherry na Índia, apresentando um intenso sabor de cereja preta com a fórmula de energia original enriquecida com múltiplas vitaminas do complexo B e sem conservantes adicionados.

- Abril de 2024: A PepsiCo Índia lançou o Sting Blue Current, um sabor de edição limitada adicionado à sua linha Sting Energy, projetado para fornecer um impulso de energia eletrizante com um novo sabor refrescante.

Escopo do Relatório do Mercado de Bebidas Energéticas da Ásia Pacífico

Shots de Energia, Bebidas Energéticas Naturais/Orgânicas, Bebidas Energéticas Sem Açúcar ou de Baixas Calorias, Bebidas Energéticas Tradicionais são cobertos como segmentos por Tipo de Bebida Não Alcoólica. Garrafas de Vidro, Lata de Metal, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Off-trade, On-trade são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Coreia do Sul, Tailândia, Vietnã são cobertos como segmentos por País.| Shots de Energia |

| Bebidas Energéticas Naturais / Orgânicas |

| Bebidas Energéticas Sem Açúcar / De Baixas Calorias |

| Bebidas Energéticas Tradicionais |

| Outras Bebidas Energéticas |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Outros |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo On-line | |

| Outros Canais de Distribuição |

| Índia |

| China |

| Japão |

| Austrália |

| Coreia do Sul |

| Restante da Ásia Pacífico |

| Por Tipo de Produto | Shots de Energia | |

| Bebidas Energéticas Naturais / Orgânicas | ||

| Bebidas Energéticas Sem Açúcar / De Baixas Calorias | ||

| Bebidas Energéticas Tradicionais | ||

| Outras Bebidas Energéticas | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo On-line | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Bebidas Não Alcoólicas Carbonatadas (BNACs) - As bebidas não alcoólicas carbonatadas (BNACs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializadas em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos os sucos embalados, que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação destes, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem diluição adicional. O chá RTD normalmente inclui diversas variedades de chá, infundidas com aromas e adoçantes, e é vendido em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e estado de alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Bebidas Não Alcoólicas Carbonatadas | As bebidas não alcoólicas carbonatadas são uma combinação de água carbonatada e aromatizantes, adoçadas com açúcar ou adoçantes não açucarados. |

| Cola Tradicional | A cola tradicional é definida como o sabor original da refrigerante de cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola que não contém ou contém baixas quantidades de açúcar. |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco/aroma de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, individualmente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de frutas/vegetais feito a partir de fruta na forma de seu suco, sem água adicionada para aumentar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de frutas. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de frutas/vegetais com até 24% de extrato de frutas/vegetais. |

| Nectares (25–99% de Suco) | Sucos que podem conter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são formas de sucos em que a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito imergindo o café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem necessidade de preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita a partir de chá, sem leite, mas com açúcar e às vezes com aromas de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove a atenção mental, alivia sintomas digestivos e favorece a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida que contém compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Pode ou não ser carbonatada e também pode conter açúcar, outros adoçantes ou extratos herbais, entre numerosos possíveis ingredientes. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas não alcoólicas funcionais que contêm ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas desenvolvidas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar ao corpo humano, e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. São melhor consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm um teor muito baixo de carboidratos e uma concentração de sal e açúcar menor do que o corpo humano. |

| Água com Eletrólitos Adicionados | A água com eletrólitos é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que contêm proteína adicionada para melhorar o desempenho e reduzir a degradação das proteínas musculares. |

| On-Trade | O on-trade refere-se a locais que vendem bebidas para consumo imediato no estabelecimento, como bares, restaurantes e pubs. |

| Off-Trade | O off-trade geralmente refere-se a locais como lojas de bebidas alcoólicas, supermercados e outros locais onde a bebida não é consumida no ato da compra. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para adquirir rapidamente uma ampla variedade de produtos e serviços consumíveis, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja/estabelecimento que oferece uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria relativamente restrita de produtos. |

| Varejo On-line | O varejo on-line é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto comercialmente estéril e frio em condições estéreis em um recipiente pré-esterilizado e fechado em condições estéreis, para formar uma vedação que exclua efetivamente os microrganismos. Isso inclui embalagens tetra pack, caixinhas, sachês etc. |

| Garrafa PET | A garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de alimentação que serve lanches (principalmente café) e refeições leves. |

| Em movimento | Significa fazer/lidar com algo enquanto está ocupado com outras atividades, sem desviar os planos para acomodar isso. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou discounter oferece um formato de varejo em que os produtos são vendidos a preços que são, em princípio, inferiores ao "preço de varejo integral" real ou suposto. Os discounters dependem de compras em grande quantidade e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um leve estimulante cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, de aventura ou radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, próprio para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é uma bebida não alcoólica doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Root Beer | O root beer é uma bebida não alcoólica norte-americana doce, tradicionalmente feita com a casca da raiz da sassafrás Sassafras albidum ou da videira Smilax ornata como sabor primário. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e carbonatado. |

| Refrigerante de Baunilha | Uma bebida não alcoólica carbonatada aromatizada com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou derivados de leite de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bases de dados e plataformas de assinatura