Tamanho e Participação do Mercado de Bebidas Alcoólicas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

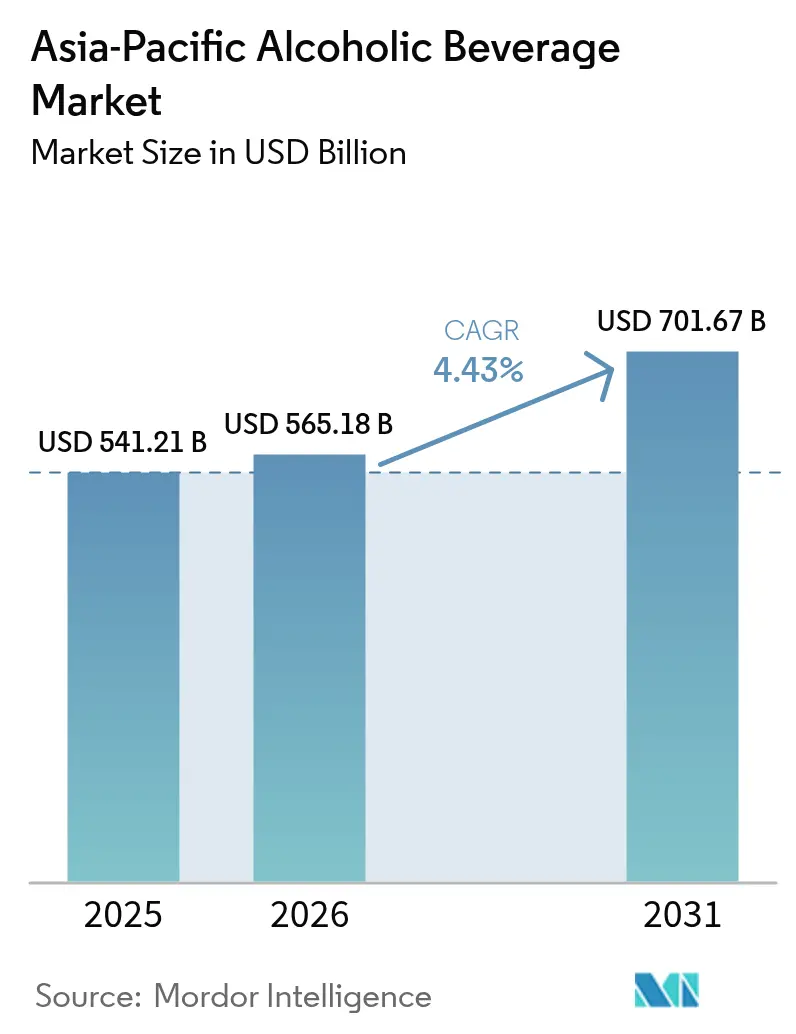

| Tamanho do mercado no ano base (2025) | 541.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 565.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 701.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Alcoólicas da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de bebidas alcoólicas da Ásia Pacífico foi avaliado em USD 541,21 bilhões em 2025 e estima-se que cresça de USD 565,18 bilhões em 2026 para atingir USD 701,67 bilhões até 2031, a um CAGR de 4,43% durante o período de previsão (2026-2031). A urbanização e o aumento da renda estão expandindo significativamente o universo de consumidores em idade legal para o consumo de bebidas alcoólicas, criando uma base de consumidores mais ampla. Ao mesmo tempo, o varejo digital está efetivamente eliminando as barreiras de acesso historicamente estabelecidas, tornando os produtos mais acessíveis aos consumidores. Apesar de enfrentar desafios fiscais e regulatórios, a demanda dos consumidores permanece robusta, demonstrando a resiliência do mercado. Uma crescente lacuna de premiumização está permitindo que cervejeiros, vinicultores e destiladores lancem produtos de maior margem, atendendo às preferências evolutivas dos consumidores por ofertas premium e diversificadas. Enquanto isso, as estratégias omnicanal estão conectando de forma integrada o comércio moderno, a entrega na última milha e os espaços de experiência, garantindo um alcance de mercado mais amplo e integrado. O mercado também está experimentando um aumento nas atividades de capital de risco, fusões e aquisições, que estão canalizando capital significativo para startups artesanais e líderes regionais. Esse influxo de investimentos não apenas diversifica o mix de produtos, mas também acelera os ciclos de renovação de portfólio, mantendo o mercado dinâmico e competitivo.

Principais Conclusões do Relatório

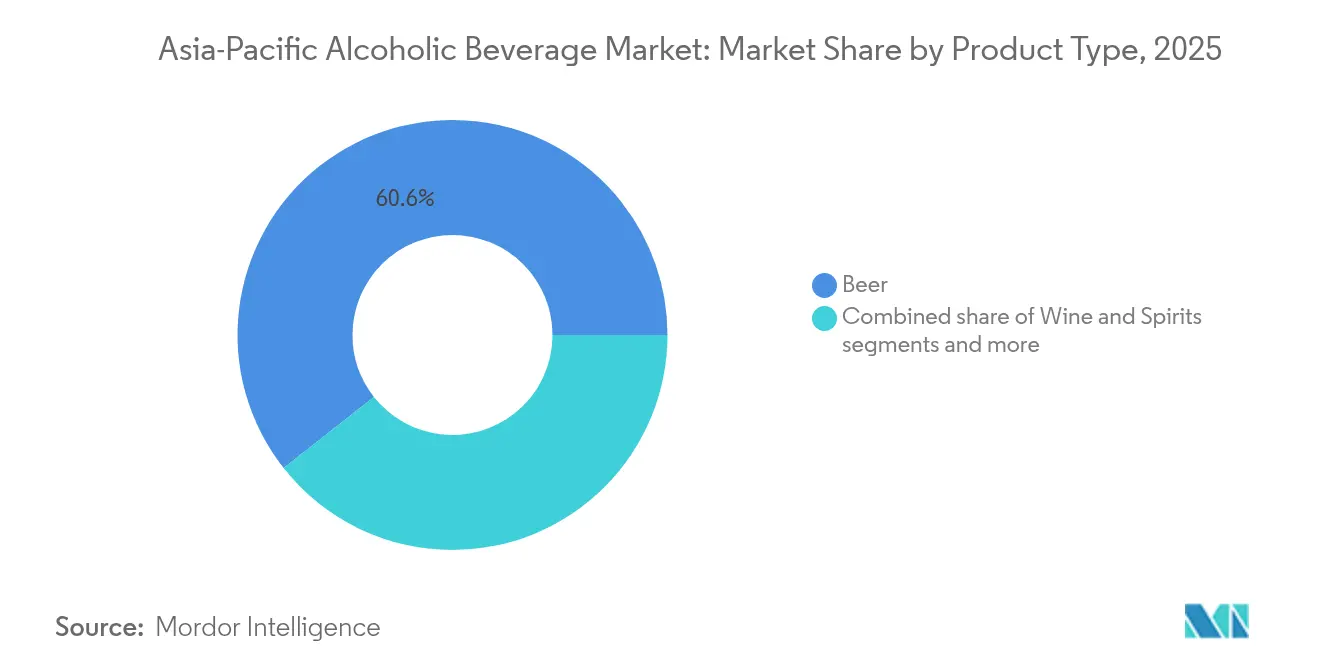

- Por tipo de produto, a cerveja liderou com 60,62% da participação no mercado de bebidas alcoólicas da Ásia Pacífico em 2025, enquanto o vinho deve crescer a um CAGR de 5,63% até 2031.

- Por embalagem, as garrafas responderam por 72,64% do tamanho do mercado de bebidas alcoólicas da Ásia Pacífico em 2025, e espera-se que as latas se expandam a um CAGR de 5,12% até 2031.

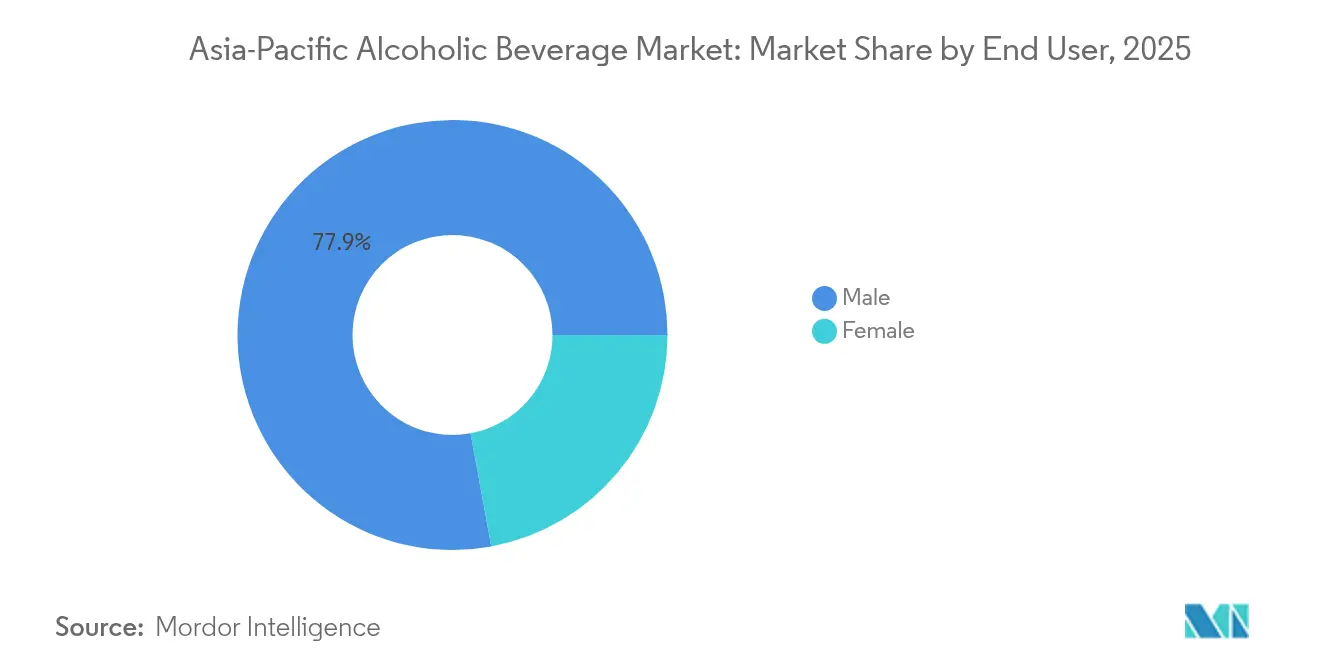

- Por usuário final, os consumidores masculinos detinham 77,89% da participação no tamanho do mercado de bebidas alcoólicas da Ásia Pacífico em 2025; o consumo feminino deve crescer a um CAGR de 5,49% ao longo de 2026-2031.

- Por canal de distribuição, o off-trade capturou 68,21% de participação de receita em 2025, enquanto as reservas on-trade preveem um CAGR de 5,58% até 2031.

- Por geografia, a China representou 27,55% da participação no mercado de bebidas alcoólicas da Ásia Pacífico em 2025, enquanto a Índia registrou o mais forte impulso de crescimento, com um CAGR de 5,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Alcoólicas da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e urbanização | +1.1% | China, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Expansão do varejo moderno e do comércio eletrônico | +0.8% | Japão, Austrália, centros urbanos regionais | Médio prazo (2-4 anos) |

| Premiumização em cerveja, vinho e destilados | +0.7% | Japão, Coreia do Sul, Austrália, cidades chinesas de nível 1 | Médio prazo (2-4 anos) |

| Liberalização estadual da entrega de bebidas alcoólicas | +0.6% | Tailândia, Singapura, estados indianos selecionados | Curto prazo (≤ 2 anos) |

| Inovação em bebidas de baixo/nenhum teor alcoólico e funcionais | +0.5% | Japão, Austrália, metrópoles orientadas ao bem-estar | Longo prazo (≥ 4 anos) |

| Adoção de embalagens sustentáveis e circulares | +0.4% | Austrália, Japão, segmentos de exportação premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da renda disponível e urbanização

À medida que as áreas urbanas se expandem e a renda domiciliar aumenta, os gastos per capita com álcool registram um aumento notável. Essa tendência é particularmente pronunciada nas cidades de segundo nível da China e da Índia, onde o varejo moderno está avançando rapidamente. Por exemplo, no Vietnã, a população urbana recuperou o consumo de cerveja para 43 litros per capita em 2024, superando os efeitos da pandemia. Profissionais mais jovens, com renda crescente, estão destinando mais de sua renda discricionária ao consumo social de bebidas alcoólicas. Frequentemente, eles preferem importados ou rótulos artesanais, encarando-os como símbolos de status. Centros comerciais estão surgindo ao redor de novas linhas de transporte, ampliando as oportunidades de compra. Enquanto isso, a maior densidade nos apartamentos está tornando o convívio social em casa uma norma. Essa mudança está ampliando o apelo das bebidas prontas para consumo (RTD) e fortalecendo os modelos de entrega via comércio eletrônico. Com o aumento do poder de compra, nota-se uma inclinação perceptível em direção à exploração de categorias premium não domésticas. Essa tendência está enriquecendo a diversidade de SKUs encontrada tanto em supermercados quanto em lojas especializadas.

Expansão do varejo moderno e do comércio eletrônico

Em 2024, o comércio eletrônico de bebidas no Japão alcançou crescimento e sucesso significativos, evidenciando uma acentuada mudança das compras tradicionais para os carrinhos virtuais. Parcerias como a da Carlsberg com o Grab não estão apenas redefinindo os canais de vendas, mas também equipando os cervejeiros com dados cruciais de última milha para microcampanhas direcionadas. Enquanto isso, as regulamentações de licenciamento online atualizadas de Singapura demonstram os esforços dos reguladores para equilibrar acessibilidade e responsabilidade social. Os consumidores de hoje navegam cada vez mais online, mesmo que realizem suas compras finais na loja física. Esse comportamento compele as marcas a harmonizar seu conteúdo, promoções e estoque em diversas plataformas, desde aplicativos e dark stores até pontos de venda físicos. De posse de dados detalhados, os varejistas estão obtendo insights sobre preferências de variantes e sensibilidades de preço. Essa inteligência capacita os fornecedores a adaptar suas ofertas com precisão, chegando até quarteirões específicos de cidades, em vez de províncias mais amplas.

Premiumização em cerveja, vinho e destilados

Os consumidores da classe média estão valorizando cada vez mais a qualidade artesanal e as histórias de origem dos produtos, levando a uma mudança de foco da quantidade para a qualidade. No Japão, há uma demanda robusta por uísque nacional, com uma apreciação crescente pelos rótulos locais. Enquanto isso, em Seul, os menus dos bares apresentam em destaque Scotch importado e maltes das Terras Altas, evidenciando um entusiasmo emergente pelo uísque, mesmo diante de custos de importação elevados. O movimento de destilados artesanais está ganhando impulso, impulsionado por histórias de ingredientes locais e métodos artesanais. Essa tendência se estende à cerveja, onde as ales de pequenos lotes são agora vistas como premium, e ao vinho, com as variedades espumantes tornando-se favoritas em celebrações. Diante disso, as grandes corporações de bebidas estão lançando linhas de produtos sofisticadas e experimentando edições envelhecidas em barril. Ao mesmo tempo, marcas boutique estão se destacando com seleções artesanais ricas em narrativa.

Liberalização estadual da entrega de bebidas alcoólicas

Em 2024, a Tailândia suspendeu as proibições de vendas no meio do dia e flexibilizou as regulamentações de publicidade, concedendo aos cervejeiros e destiladores uma oportunidade promocional há muito almejada. Enquanto isso, Hong Kong reduziu drasticamente sua alíquota sobre destilados de 100%, criando um cenário mais equitativo para bourbons e conhaques importados. Na Austrália, o processo de licenciamento foi simplificado, reduzindo significativamente o tempo de tramitação de documentos para novos entrantes. Essas mudanças regulatórias não apenas reconhecem as contribuições do setor em termos de impostos e emprego, mas também validam os modelos de entrega que emergiram durante a pandemia. Após a aprovação de lojas exclusivamente online, os pioneiros em Singapura estão registrando impressionante crescimento de dois dígitos nas vendas diretas ao consumidor. Essa onda de liberalização está estimulando abordagens inovadoras de mercado, abrindo caminho para clubes de assinatura, venda via QR code em máquinas de venda automática e lançamentos relâmpago impulsionados por influenciadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas alíquotas de imposto seletivo e tributação complexa | -0.9% | Vietnã, Malásia, jurisdições de alta tributação | Curto prazo (≤ 2 anos) |

| Restrições rigorosas de publicidade e horários de venda | -0.7% | Índia, Indonésia, determinados mercados muçulmanos | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de vidro e picos de custo | -0.5% | Centros de manufatura global | Curto prazo (≤ 2 anos) |

| Risco de conformidade no comércio eletrônico transfronteiriço | -0.4% | Micromarcas dependentes de importação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas alíquotas de imposto seletivo e tributação complexa

As políticas tributárias governamentais e os impostos seletivos impactam significativamente o mercado de bebidas alcoólicas da Ásia Pacífico, afetando os preços e influenciando o comportamento dos consumidores. Até 2030, o projeto de lei do Vietnã poderia aumentar consideravelmente os impostos sobre cerveja. Essa medida ecoa o choque tributário da Malásia em 2015, que não apenas reduziu as receitas, mas também impulsionou os consumidores em direção a canais de compra informais, como mercados não regulamentados e produtos contrabandeados. Em 2023, o setor cervejeiro do Vietnã enfrentou uma queda nos lucros, com gigantes do setor como Sabeco e Habeco registrando quedas notáveis de dois dígitos, impulsionadas pelo aumento dos custos operacionais e pela redução dos gastos dos consumidores[1]Fonte: Asia Brewers Network," "A indústria cervejeira do Vietnã registra queda de 23% nos lucros em 2023", asiabrewersnetwork.com. A introdução de regimes tributários escalonados levou a um aumento nos registros de conformidade, incrementando as cargas administrativas para os players menores. Esse ônus empurra os rótulos menores a depender de distribuidores com robustas capacidades administrativas de retaguarda, consolidando inadvertidamente a participação de mercado entre os players estabelecidos, mais bem equipados para lidar com essas complexidades. Além disso, essa imprevisibilidade fiscal tem inibido os planos de investimento em capital, deixando os cervejeiros receosos de investir em novos fermentadores ou expandir a capacidade de produção devido às crescentes pressões sobre as margens e aos retornos incertos.

Restrições rigorosas de publicidade e horários de venda

O Decreto 100 do Vietnã, com suas multas mais rigorosas para dirigir sob efeito de álcool, reduziu significativamente o tráfego nas instalações de consumo no local, forçando as empresas a adaptar suas estratégias de chegada ao mercado, deslocando o foco para canais off-trade, como lojas de varejo e plataformas de comércio eletrônico. Na Índia, as proibições de publicidade estado a estado estão criando barreiras significativas para campanhas nacionais, tornando desafiador para os novos entrantes estabelecer sua presença e construir reconhecimento de marca. Adicionalmente, as janelas de vendas restritas estão limitando severamente as compras por impulso, particularmente nos canais de conveniência, onde a cerveja e as bebidas prontas para consumo (RTD) geralmente prosperam devido à sua rápida e fácil acessibilidade. Essas restrições regulatórias e operacionais estão inclinando o cenário competitivo em favor dos gigantes domésticos, cujos rótulos bem estabelecidos já desfrutam de amplo reconhecimento e fidelidade entre os consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio da Cerveja Enfrenta Inovação no Vinho

Em 2025, a cerveja consolida seu domínio no cenário de bebidas alcoólicas da Ásia Pacífico, comandando uma expressiva participação de 60,62% do mercado. O lager, um produto básico do segmento de massa, desfruta de ampla aceitação em toda a diversidade demográfica da região. Enquanto isso, as ales artesanais estão conquistando um nicho no segmento premium, impulsionadas pela florescente cultura de bares com torneiras e pela maior visibilidade através do comércio eletrônico. Não menos importante, a cerveja sem álcool ou de baixo teor alcoólico está ganhando terreno, com o Japão assumindo com orgulho a posição de segundo maior mercado mundial, sinalizando uma mudança em direção a momentos de consumo variados, além do consumo tradicional. Na tentativa de se adaptar a essas preferências em evolução, os cervejeiros estão incursionando em categorias adjacentes, experimentando hard seltzers e chás sem álcool com infusão de lúpulo. Essa manobra estratégica demonstra a combinação da categoria de cerveja entre apelo convencional consolidado e uma ágil migração em direção a ofertas premium e sem álcool.

Por outro lado, o vinho está rapidamente ascendendo como o segmento de mais rápido crescimento da Ásia Pacífico, com projeções apontando para um CAGR de 5,63% no período 2026-2031. O vinho espumante, em particular, está liderando esse avanço, aproveitando a onda das tendências de refeições comemorativas na China e na Coreia do Sul, onde o espumante premium tornou-se um item festivo indispensável. A sofisticação do paladar dos consumidores está em ascensão, em parte graças ao aumento do comércio eletrônico transfronteiriço. Importações como Rioja boutique, Pinot de Oregon e gim da Tasmânia estão elevando a cultura vínica da região a um nível mais cosmopolita. As vinícolas estão se adaptando rapidamente, introduzindo embalagens inovadoras, como latas, para atender aos frequentadores de festivais e ao público mais jovem. Essa tendência premium é evidente nos dados de varredura da Nielsen, destacando que o crescimento da receita em termos de USD é quase o dobro do crescimento em volume, apontando para um aumento nos gastos por unidade. Dadas essas tendências, o vinho não está apenas consolidando sua posição como o principal motor de crescimento no mercado regional de bebidas alcoólicas, mas também se mostrando o mais sintonizado com as mudanças de estilo de vida, a globalização e a onda de premiumização.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Embalagem: Garrafas Lideram Enquanto Latas Aceleram

Em 2025, as embalagens de vidro responderam por uma expressiva participação de 72,64% no mercado de bebidas alcoólicas da Ásia Pacífico. Seu domínio sustentado é atribuído a associações patrimoniais profundamente enraizadas e a uma presença pronunciada nas prateleiras, beneficiando particularmente o vinho e os destilados escuros na manutenção de seus preços premium. As garrafas de vidro tradicionais são a escolha preferida para presentes, eventos formais e restaurantes sofisticados, sublinhando sua significância cultural e comercial. Apesar do surgimento de alternativas, as embalagens de vidro permanecem sinônimas de autenticidade e confiança — qualidades fundamentais para as categorias de bebidas cada vez mais premium da região. Os escasseamentos de oferta têm impulsionado iniciativas de teste de garrafas recarregáveis em países como Tailândia e Austrália, onde os modernizados sistemas de depósito e devolução agora contam com mecanismos de reembolso com QR code. Ao conciliar preferências tradicionais com ensaios de sustentabilidade, as embalagens de vidro continuam desempenhando um papel fundamental, porém adaptativo, no setor de bebidas alcoólicas.

Enquanto isso, as latas estão emergindo como o formato de embalagem de mais rápido crescimento da região, com um CAGR de 5,12%, um testemunho de sua ressonância com os estilos de vida em evolução. Sua leveza atrai consumidores que priorizam a conveniência, seja para atividades ao ar livre ou entregas em domicílio. Além disso, as infraestruturas de reciclagem urbana favorecem o processamento do alumínio em relação ao vidro. As cervejarias estão adotando cada vez mais designs de latas slim, reduzindo até 15 gramas de alumínio por unidade, alcançando tanto economia de custos quanto redução nas emissões de frete — uma incorporação de eficiência de custos e consciência ambiental. As latas também facilitam a diversificação de categorias, com ofertas como nitro stouts e coquetéis highball prontos para consumo ganhando popularidade em locais como praias e festivais, onde o vidro frequentemente é proibido. Além das latas, a inovação em embalagens em si tornou-se uma marca registrada da modernidade das marcas, evidenciada pela incursão dos destiladores japoneses em experimentos com garrafas de papel e pela crescente proeminência de sachês RTD em pedidos de mercearia online. Assim, as latas representam o cenário evolutivo do consumo de bebidas na Ásia Pacífico, onde temas de sustentabilidade, conveniência e consumo orientado por ocasião convergem para impulsionar o crescimento.

Por Usuário Final: Domínio Masculino Cede Espaço ao Crescimento Feminino

Em 2025, os consumidores masculinos comandaram uma expressiva participação de 77,89% do gasto total no mercado de bebidas alcoólicas da Ásia Pacífico, evidenciando a acentuada inclinação masculina do setor. Esse domínio, sustentado em grande parte pela cerveja e pelos destilados escuros, alinha-se com os espaços sociais tradicionalmente masculinos, como eventos esportivos, izakayas e casas noturnas. Os gastos masculinos formam a espinha dorsal do consumo fora de casa, impulsionando a receita por meio de compras em alto volume e fidelidade a formatos consolidados. Esses padrões de consumo masculino influenciam as estratégias das principais cervejeiras e destilarias, garantindo que produtos convencionais como lager e uísque mantenham uma robusta participação de mercado. Embora os profissionais de marketing diversifiquem suas estratégias, elementos como branding patrimonial e premiumização ressoam profundamente com os consumidores masculinos. No entanto, essa forte dependência dos consumidores masculinos apresenta riscos de saturação, levando as marcas a buscar um apelo mais amplo entre os segmentos emergentes de consumidores.

Enquanto isso, as consumidoras femininas estão rapidamente conquistando seu espaço no mercado, com um CAGR de 5,49%, tornando-as o segmento de mais rápido crescimento da região. Fundamentais para esse avanço são os formatos de menor teor alcoólico (ABV) e os RTDs com perfis de sabor marcantes, com hard seltzers em tons pastel e kits de coquetel ganhando terreno, especialmente por meio de apresentações de mixologia lideradas por influenciadores nas redes sociais. Esse impulso é reforçado pela mudança das dinâmicas sociais: à medida que as mulheres alcançam maior independência financeira e os ambientes de trabalho se tornam mais inclusivos, o consumo após o expediente entre as mulheres aumenta. Essa convergência de gêneros é evidente nos bares de karaokê japoneses, onde grupos mistos agora preferem voos de vinho espumante aos tradicionais jarros de cerveja. Os profissionais de marketing estão explorando temas de estilo de vida como bem-estar, moda e viagem para ressoar com as aspirações femininas no universo das bebidas alcoólicas. Concomitantemente, os desenvolvedores de produtos estão ajustando os perfis de doçura e aroma para atrair um público amplo, mantendo a autenticidade. Na Índia, o setor de hospitalidade está atento a isso, com um notável aumento relatado no comparecimento feminino pós-COVID, sublinhando o papel fundamental das mulheres na orientação das escolhas de bebidas tanto premium quanto acessíveis.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: Domínio do Off-Trade com Recuperação do On-Trade

Em 2025, os canais off-trade, que abrangem supermercados, lojas de conveniência e plataformas de comércio eletrônico, dominaram o mercado de bebidas alcoólicas da Ásia Pacífico, respondendo por 68,21% da receita total. Os comportamentos dos consumidores, moldados pelo abastecimento doméstico da era pandêmica, consolidaram os hábitos de consumo em casa, reforçando a importância da distribuição off-trade para bebidas tanto convencionais quanto premium. Enquanto supermercados e lojas de conveniência se beneficiam de compras de alta frequência e reposição de rotina, as plataformas de comércio eletrônico ampliaram o alcance de produtos de nicho e viabilizaram importações transfronteiriças. Os varejistas estão se adaptando aos perfis de consumidores em mudança, dedicando mais espaço a festivais de bebidas artesanais e degustações na loja, semelhantes às experiências on-trade tradicionais, impulsionando assim o fluxo de clientes em um mercado competitivo. As inovações logísticas ampliam ainda mais o apelo dos canais off-trade, garantindo conveniência e variedade aos consumidores. Em conjunto, esses elementos reforçam o papel fundamental dos ambientes off-trade no cenário de bebidas alcoólicas da região.

Os espaços on-trade estão emergindo rapidamente como o segmento de distribuição de mais rápido crescimento, com projeções indicando uma expansão de CAGR de 5,58% até 2031, impulsionada por uma retomada nos jantares experienciais e na vida noturna. O setor de bares e restaurantes da China já superou as taxas de ocupação de assentos pré-pandemia, evidenciando um forte apetite dos consumidores pelo consumo social de bebidas e pelo atendimento personalizado. Os modelos híbridos estão redefinindo as normas tradicionais; os frequentadores podem agora usar menus com QR code para encomendar seis unidades para viagem, e os bares com torneiras estão evoluindo para centros de venda direta ao consumidor e pontos de encontro comunitários. Os destilados ultra-premium, geralmente preteridos pelo varejo convencional devido ao seu preço, encontram uma plataforma próspera em programas de coquetéis selecionados em lounges sofisticados e bares boutique. No entanto, o setor on-trade do Vietnã fica atrás do crescimento regional, um atraso atribuído às medidas rigorosas de segurança rodoviária que impactam os hábitos de consumo social do país. À medida que essas tendências se desenvolvem, os formatos on-trade estão influenciando cada vez mais a forma como os consumidores interagem com novos produtos e os descobrem, com o setor aproveitando modelos híbridos para elevar a experiência de compra de bebidas.

Análise Geográfica

A China detém uma participação dominante de 27,55%, solidificando seu papel fundamental no cenário de bebidas alcoólicas da Ásia Pacífico. Os millennials urbanos gravitam em direção ao baijiu local premium e aos lagers artesanais, impulsionados por uma preferência crescente por ofertas únicas e de alta qualidade, enquanto os consumidores nas cidades de menor nível estão recorrendo às bebidas prontas para consumo acessíveis, refletindo uma demanda por acessibilidade econômica e conveniência. O comércio eletrônico registra agora uma taxa de penetração de 53%, reformulando significativamente os comportamentos de compra e ampliando o acesso ao mercado. Além disso, a desregulamentação provincial reduziu os prazos de espera por licenças, criando um ambiente mais favorável para que os entrantes estrangeiros se estabeleçam. A Índia, aproveitando sua jovem demografia e uma classe média em expansão, emerge como a potência de volume da região, registrando um CAGR de 5,41%. Um mosaico de liberalização, como os fechamentos de domingos em Kerala justapostos com a entrega em domicílio em Maharashtra, pinta um cenário regulatório diverso e complexo. Os players mais perspicazes estão capitalizando isso ao personalizar tamanhos de embalagem e teores alcoólicos (ABVs) para alinhar-se às preferências locais, garantindo que suas ofertas ressoem com as variadas necessidades dos consumidores.

O Japão, embora maduro, oferece perspectivas lucrativas à medida que a premiumização contrabalança o desafio do envelhecimento demográfico. Em 2024, o governo implementou uma diretriz para a rotulagem de álcool puro, incentivando os produtores a destacar os SKUs de menor teor alcoólico, que atendem aos consumidores preocupados com a saúde e se alinham com as tendências de consumo em evolução. O turismo do uísque, que abrange roteiros por destilarias e passes de degustação, não apenas fortalece as economias rurais ao atrair visitantes domésticos e internacionais, mas também amplifica os esforços de marketing de exportação, posicionando o uísque japonês como um produto premium global. Enquanto isso, a Austrália e a Nova Zelândia estão estabelecendo padrões de referência com sua clareza regulatória e logística voltada para exportações, tornando-as mercados atraentes tanto para players domésticos quanto internacionais. Um exemplo concreto: as amargas australianas, por meio da iniciativa artesanal do Innovation Beverage Group, conquistaram uma notável participação de 45% do mercado doméstico, demonstrando o potencial das categorias de nicho mesmo sob os olhos vigilantes dos gigantes do setor. Esse sucesso destaca como a inovação e as estratégias direcionadas podem impulsionar o crescimento em segmentos especializados.

O Sudeste Asiático apresenta um mosaico de variações de políticas; por exemplo, a liberalização da Tailândia abre avenidas de marketing, permitindo que as marcas se envolvam de forma mais eficaz com os consumidores, enquanto a Malásia impõe normas mais rígidas para sua população de maioria muçulmana, limitando as oportunidades de mercado. O Vietnã está considerando aumentos substanciais nos impostos seletivos, o que poderia levar a preços de varejo de cerveja mais altos até 2026, reformulando os padrões de compra dos consumidores e impactando a dinâmica do mercado. Encontrando um equilíbrio, as Filipinas desfrutam de um crescimento anual constante, mesmo diante de aumentos de alíquotas, evidenciando a resiliência da demanda do mercado e o potencial inexplorado. Os corredores turísticos como Singapura–Johor e Hong Kong–Grande Área da Baía não são apenas condutos para vendas em salas de degustação e transações livres de impostos; eles entrelaçam micromercados sub-regionais, fomentando um crescimento interconectado. Esses corredores também servem como hubs estratégicos para as marcas testarem novos produtos e expandirem seu alcance, aproveitando o alto fluxo de pessoas e a base de consumidores diversificada.

Panorama regulatório

A regulamentação do álcool na região Ásia-Pacífico continua a se intensificar em relação à rotulagem, aos padrões de composição e aos controles de vendas e marketing, com a conformidade cada vez mais dividida entre normas de segurança alimentar e estruturas de impostos especiais de consumo. Austrália e Nova Zelândia avançaram com declarações de conteúdo energético na maioria das bebidas alcoólicas embaladas, com vigência a partir de fevereiro de 2026, o que exige a substituição de rótulos e artes em todos os portfólios. A Índia também está formalizando definições e especificações de produtos por meio da Food Safety and Standards Authority of India (FSSAI), com regulamentações atualizadas para bebidas alcoólicas com vigência a partir de 1º de julho de 2026. As atualizações incluem uma categoria definida para bebidas alcoólicas prontas para consumo, elevando o nível de exigência de conformidade para inovação e importações de RTD.

Vários mercados também estão adicionando controles mais prescritivos sobre disponibilidade e conduta de mercado. A Tailândia ampliou as restrições sob o Alcoholic Beverage Control Act (No. 2) B.E. 2568 (2025), com vigência a partir de 8 de novembro de 2025, incluindo uma proibição de vendas no varejo entre meia-noite e 11h, o que reformula as janelas de venda permitidas para modelos off-trade e alinhados à entrega. O Vietnã está codificando a conformidade de qualidade por meio da Circular No. 39/2026/TT-BCT (30 de junho de 2026), estabelecendo o National Technical Standard para bebidas alcoólicas (QCVN 30:2026/BCT), com vigência a partir de 1º de janeiro de 2027. A Malásia avançou com padrões e requisitos de rotulagem por meio do Food (Amendment) (No. 3) Regulations 2025, em vigor a partir de 1º de abril de 2026, afetando categorias de destilados como tequila e mezcal.

Cenário Competitivo

No mercado de bebidas alcoólicas da Ásia Pacífico, a combinação de multinacionais estabelecidas e players artesanais emergentes cria um cenário de concentração moderada. A aquisição da Carlton & United pela Asahi não apenas solidifica sua posição na Austrália, mas também amplifica sua influência sobre o fornecimento de matérias-primas. Olhando para 2025, o movimento estratégico da ThaiBev de adquirir a Asiaeuro International Beverage ressalta sua ambição de aprimorar os canais de distribuição na Grande China, destacando uma tendência crescente de consolidação intra-regional. Enquanto isso, a Suntory está canalizando seus investimentos na Ásia Pacífico para a expansão de capacidade e inovação de produtos, com foco especial na modernização das destilarias de uísque e na diversificação de suas ofertas de hard seltzer.

No mercado atual, a fluência digital é um diferencial competitivo determinante. A Carlsberg, por exemplo, utiliza APIs de plataformas como Grab, foodpanda e Meituan para lançar promoções geolocalizadas, alcançando tempos de entrega inferiores a uma hora em cidades como Manila e Kuala Lumpur. O aumento nos registros de patentes relacionados a membranas de desalcoolização e cepas de bio-levedura sinaliza uma corrida em pesquisa e desenvolvimento emergente, disputando uma fatia do florescente segmento de baixo e nenhum teor alcoólico. As marcas artesanais, aproveitando as isenções de venda direta ao consumidor (DTC) e narrativas convincentes, estão causando impacto significativo; por exemplo, rótulos de gim japonês infundidos com botânicos de yuzu estão chamando a atenção nos supermercados premium de Seul, apesar de representar menos de 1% do volume.

As decisões estratégicas são cada vez mais influenciadas pela resiliência da cadeia de suprimentos. Com os fornos de vidro operando sob estresse de capacidade, os principais players estão migrando para contratos de fornecimento em múltiplos continentes e estabelecendo produção própria de garrafas. Para proteger-se das flutuações de margem, táticas como hedge de alumínio e integração vertical entram em cena, exemplificadas pela participação da Asia Brewery em um fabricante de latas sediado em Luzon. Além disso, à medida que as credenciais Ambientais, Sociais e de Governança (ESG) ganham proeminência, elas estão se tornando fundamentais nas licitações de compras para cobiçadas listagens em supermercados globais, levando os retardatários do setor a tomar medidas proativas, incluindo compromissos com auditorias de emissões de Escopo 3.

Líderes da Indústria de Bebidas Alcoólicas da Ásia Pacífico

Anheuser-Busch InBev

Heineken Holding NV

China Resources Beer

Tsingtao Brewery

Kirin Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O investimento em plataformas de produção e modelos operacionais regionais está criando espaço em branco para expansão de escala e de portfólio orientada por premiunização, particularmente no Sudeste Asiático, à medida que as cervejarias atualizam capacidade e automação. A Heineken Vietnam anunciou um aumento de 50% na capacidade de sua cervejaria em Da Nang, para atingir 500 milhões de litros por ano, com apoio de um sistema de tanques de fermentação horizontal (HORAP) e envase automatizado. O plano aponta para um foco em linhas de alto rendimento, projetadas para atender tanto a lager convencional quanto formatos de embalagem de giro mais rápido. Paralelamente, a Sapporo Breweries anunciou um investimento de 643 milhões de dólares americanos por uma participação de 25% em uma joint venture no Sudeste Asiático controlada pela Carlsberg, com previsão de estabelecimento em Singapura até dezembro de 2026. A joint venture abrange mercados como Malásia, Singapura, Hong Kong, Vietnã, Laos e Camboja, reforçando oportunidades para SKUs entre mercados, aquisições consolidadas e maior alcance de distribuição.

A infraestrutura de destilados premium é outra via de crescimento de valor, à medida que os produtores adicionam capacidades de maturação e armazenamento para apoiar portfólios envelhecidos e programas de travel retail. A Emperador Inc. alocou 2,4 bilhões de PHP em despesas de capital para 2026, com mais da metade direcionada ao segmento de uísque para novos armazéns, locais de maturação e melhorias de instalações. O investimento alinha a capacidade a ciclos de envelhecimento mais longos e lançamentos de maior margem. A mudança regulatória também está abrindo bolsões endereçáveis e manuais operacionais: a Tailândia emitiu oito anúncios com vigência a partir de 12 de maio de 2026, definindo zonas proibidas para venda e consumo de álcool, o que está direcionando o planejamento de canais para microgeografias em conformidade. A Índia introduziu o Lakshadweep Excise Regulation, 2026, substituindo o regime de proibição de 1979 por uma estrutura licenciada para fabricação, transporte, venda e consumo. Isso cria uma via de entrada estruturada para o consumo on-trade, demanda vinculada a viagens e varejo controlado.

Desenvolvimentos recentes do setor

- Junho de 2026: a Sapporo Breweries anunciou um investimento de 643 milhões de dólares americanos por uma participação de 25% em uma joint venture no Sudeste Asiático controlada pela Carlsberg, abrangendo mercados como Malásia, Singapura, Hong Kong, Vietnã, Laos e Camboja. A joint venture está prevista para ser estabelecida em Singapura até dezembro de 2026, consolidando a produção e fortalecendo a distribuição entre mercados. A medida reflete uma mudança em direção a cadeias de suprimento regionalizadas e escala de portfólio no Sudeste Asiático.

- Abril de 2026: a Heineken inaugurou seu Heineken Business Services (HBS) India Centre em Hyderabad, sua primeira instalação desse tipo na região Ásia-Pacífico. O centro foi projetado para apoiar operações de finanças, compras e cadeia de suprimentos em toda a APAC, fortalecendo a capacidade de back-office e a coordenação orientada por dados. Ele visa melhorar a execução à medida que a cobertura omnicanal e a complexidade de conformidade aumentam.

- Junho de 2024: a Carlsberg expandiu sua colaboração em comércio digital com a Grab em cidades selecionadas do Sudeste Asiático para melhorar a disponibilidade de álcool na última milha e a segmentação de campanhas. A parceria melhorou o acesso a dados de tempo de entrega e ferramentas de promoção localizadas que apoiam a otimização de SKUs por bairro e ocasião. Também reforçou as rotas off-trade e de quick-commerce para o mercado, à medida que os consumidores cada vez mais navegam e compram por meio de aplicativos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado acompanha o valor de vendas de bebidas alcoólicas consumidas em toda a região Ásia-Pacífico, cobrindo cerveja, vinho e destilados vendidos por meio de canais on-trade e off-trade, medidos em USD para uma visão consistente.

Exclusões de escopo: bebidas não alcoólicas, produção doméstica informal não capturada em vendas registradas e comércio ilegal são excluídos quando não podem ser quantificados de forma confiável.

Visão geral da segmentação

- Por Tipo de Produto

- Cerveja

- Ale

- Lager

- Cerveja Sem/Baixo Teor Alcoólico

- Outros Tipos de Cerveja

- Vinho

- Vinho Tranquilo

- Vinho Espumante

- Vinho Fortificado

- Outros Tipos de Vinho

- Destilados

- Uísque

- Licor

- Rum

- Brandy e Conhaque

- Tequila e Mezcal

- Destilados Brancos

- Outros

- Cerveja

- Por Embalagem

- Garrafas

- Latas

- Outros

- Por Usuário Final

- Masculino

- Feminino

- Canal de Distribuição

- On-trade

- Off-trade

- Lojas Especializadas em Bebidas Alcoólicas

- Outros Canais Off-trade

- Por Geografia

- China

- Japão

- Índia

- Austrália

- Nova Zelândia

- Indonésia

- Tailândia

- Vietnã

- Malásia

- Filipinas

- Restante da Ásia Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa pela definição de limites claros de demanda e preços em nível de país, e depois pela verificação desses limites em relação a séries de dados públicas e repetíveis. Baseamo-nos em fontes públicas confiáveis, como órgãos nacionais de estatística das principais economias da APAC, portais de estatísticas alfandegárias e comerciais, divulgações de bancos centrais ou ministérios da fazenda usadas para acompanhar a inflação e o momento das taxas de câmbio, e notificações de impostos especiais de consumo ou de política sobre álcool publicadas por reguladores.

Para manter as premissas de dimensionamento embasadas, também revisamos publicações de associações comerciais e alinhadas ao governo (por exemplo, órgãos do setor de cerveja e destilados), além de estudos de saúde pública e consumo revisados por pares que relatam padrões de ingestão de álcool em litros per capita. Relatórios anuais de empresas, apresentações a investidores e registros regulatórios foram usados para entender o mix de categorias, a direção de preços e as mudanças de canal, e uma assinatura paga para dados financeiros e inteligência de empresas, além de um banco de dados de remessas de importação-exportação em nível de embarque, foram usados seletivamente para verificação cruzada de categorias vinculadas ao comércio. Esses exemplos não são exaustivos, e muitos outros documentos e conjuntos de dados públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar premissas sobre o crescimento de categorias, a premiunização e os padrões de recuperação do on-trade nos principais mercados da APAC. Entrevistamos uma combinação de proprietários de marcas, distribuidores, importadores e operadores de varejo e on-trade, e depois fizemos a verificação cruzada de suas contribuições entre países para preencher lacunas deixadas por relatórios públicos.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 12% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 33% | |

| Participantes menores: 15% | Gerentes: 55% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual sinais de consumo e comércio são usados para reconstruir o conjunto de demanda endereçável por país, e então esses totais são convertidos em valor usando escalas de preços observadas por categoria. Os resultados são corroborados usando verificações seletivas bottom-up, como preço por litro amostrado multiplicado pelo volume estimado para categorias prioritárias, além de verificações de distribuidores e canais que ajudam a ajustar os totais quando surge uma discrepância.

As entradas usadas no modelo incluem tendências de consumo de álcool registradas (litros per capita), movimento no mix on-trade versus off-trade, mudanças em impostos especiais de consumo ou tributação que impactam os preços de prateleira, participação de produção local versus importação para vinho e destilados, e o momento da inflação e conversão cambial usado para manter os valores em USD comparáveis. Quando um país tem dados parciais para uma subcategoria, a lacuna é tratada usando indicadores proxy, como fluxos comerciais, penetração de categoria em mercados comparáveis e feedback primário sobre comportamento de substituição.

Para a previsão, é usada análise de cenários, para que o crescimento de preços e volume possam ser modelados separadamente, e depois reconciliados em um único número de mercado. Contribuições de especialistas ajudam a calibrar como a premiunização persiste, com que rapidez o on-trade se estabiliza e como as mudanças regulatórias podem afetar a disponibilidade e os preços nos próximos anos.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como séries de consumo em nível de categoria, direção de importação e exportação, e mudanças no mix de canais descritas pelos entrevistados, e revisamos discrepâncias que não se encaixam nesses indicadores. Se uma variação for grande, as premissas são revisadas, e um contato de acompanhamento é acionado para confirmar se a mudança é real ou um artefato de dados.

Antes da aprovação final, o arquivo é revisado em etapas para verificar a consistência de unidades, o momento cambial e as consolidações por país, seguido por uma revisão final do analista focada na razoabilidade entre cerveja, vinho e destilados. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos materiais, e uma nova revisão pré-entrega é realizada para que os clientes recebam a visão mais atualizada.

O tamanho do mercado de bebidas alcoólicas da Ásia-Pacífico da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para bebidas alcoólicas na Ásia-Pacífico frequentemente não coincidem porque as definições subjacentes não são consistentes, mesmo quando o rótulo do tema parece o mesmo. As diferenças geralmente vêm do que é contabilizado como álcool, quais países estão incluídos na consolidação regional e se os valores são construídos a partir de sinais de consumo ou de construções de vendas no varejo embalado.

Alguns valores publicados ampliam o total ao incluir RTDs, cidra e conjuntos mais amplos de gastos com bebidas, que nem sempre estão vinculados a indicadores registrados de demanda por álcool. Para a Mordor Intelligence, a contagem se limita a cerveja, vinho e destilados nos países da APAC listados, e os valores são mantidos alinhados às vendas on-trade e off-trade, com o momento de conversão em USD verificado em relação a séries macroeconômicas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 541,21 bilhões de USD (2025) | |

| Consultoria Regional A | 586,20 bilhões de USD (2025) | Usa um conjunto de categorias mais amplo e premissas de cobertura de países mais abrangentes, e a abordagem parece depender de agregação baseada em litros, com menos transparência sobre divisões de canais e o momento de conversão em USD. |

| Provedor de Dados do Setor B | 1072,20 bilhões de USD (2024) | Provavelmente inclui RTDs e categorias de bebidas adjacentes, e o ano-base diferente, além das definições de canal e preço, pode inflar o total consolidado da APAC em comparação com uma construção que inclui apenas cerveja, vinho e destilados. |

Em conjunto, a variação reflete principalmente diferenças de escopo e construção de valor, e não uma divergência quanto à direção da demanda. Quando o conjunto de demanda é mantido rastreável a sinais de consumo, mix de canais e consolidações por país, o resultado se torna mais fácil de reconciliar e repetir durante as atualizações anuais.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de bebidas alcoólicas da Ásia Pacífico em 2026?

O mercado está avaliado em USD 565,18 bilhões em 2026.

Qual é a velocidade esperada de crescimento do mercado de bebidas alcoólicas da Ásia Pacífico?

Projeta-se um CAGR de 4,43% de 2026 a 2031.

Qual segmento de produto está crescendo mais rapidamente?

O vinho é o mais rápido, com um CAGR esperado de 5,63% até 2031.

Qual país apresenta o crescimento de demanda mais rápido?

A Índia lidera com um CAGR projetado de 5,41% até 2031.

Página atualizada pela última vez em: