Tamanho e Participação do Mercado de Planejamento de Recursos Empresariais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

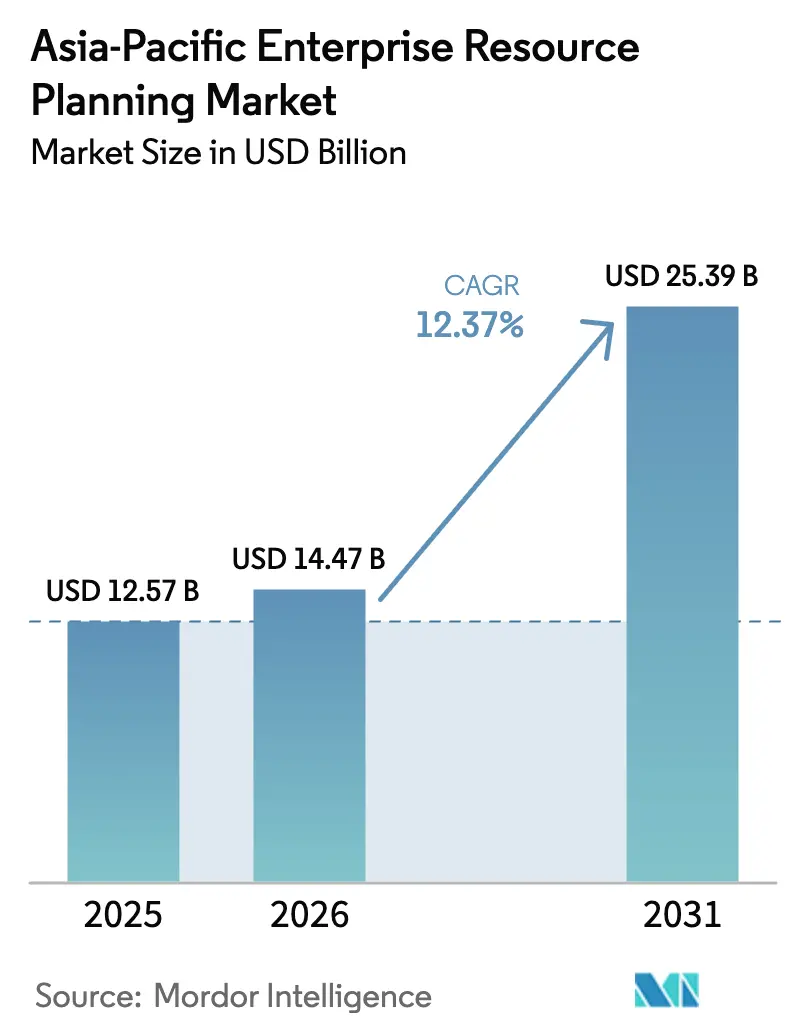

| Tamanho do mercado no ano base (2025) | 12.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.37% CAGR |

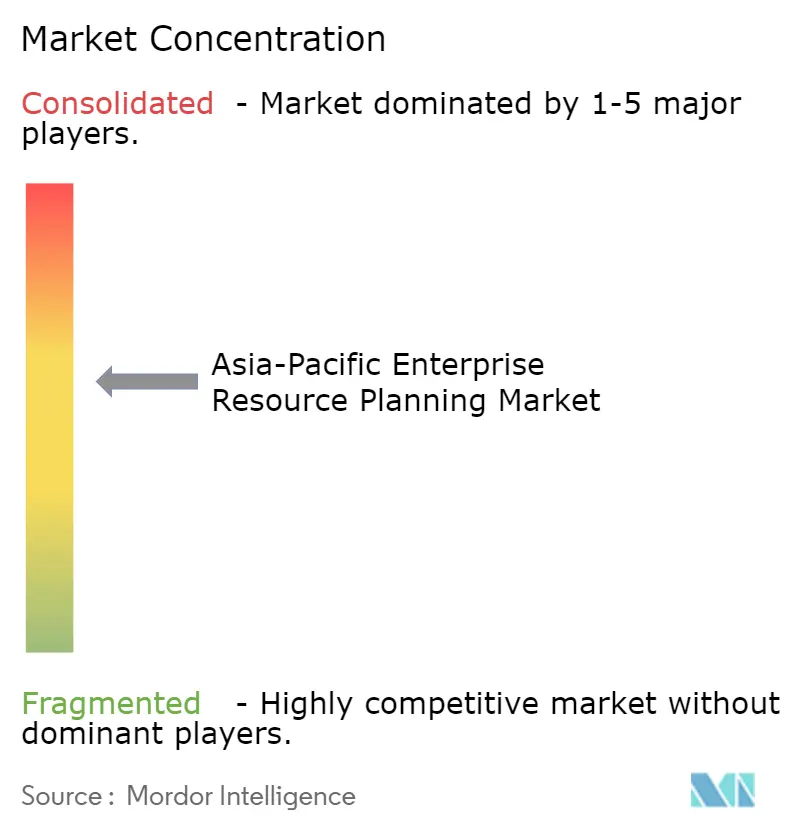

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planejamento de Recursos Empresariais da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Planejamento de Recursos Empresariais da Ásia-Pacífico cresça de USD 12,57 bilhões em 2025 para USD 14,47 bilhões em 2026 e está previsto para atingir USD 25,39 bilhões até 2031 a uma CAGR de 12,37% no período 2026-2031. A rápida adoção de suítes nativas em nuvem, políticas formais de prioridade à nuvem e a incorporação de inteligência artificial nos fluxos de trabalho principais estão ampliando a base endereçável além dos grandes fabricantes para agências do setor público altamente regulamentadas e pequenos varejistas. Estruturas governamentais que exigem faturamento eletrônico, registros de dados unificados e hospedagem em nuvem soberana encurtaram os ciclos de decisão e redirecionaram os orçamentos de tecnologia da informação para plataformas modernas de planejamento de recursos empresariais. Os fornecedores estão correndo para certificar data centers locais, pré-integrar com carteiras de identidade nacional e expor interfaces de programação de aplicações que permitem que startups criem extensões verticais, intensificando o cenário competitivo. A convergência de pressões demográficas, estilos de trabalho com prioridade móvel e ferramentas de configuração de baixo código está reduzindo ainda mais as barreiras de adoção para pequenas e médias empresas com recursos limitados.

Principais Conclusões do Relatório

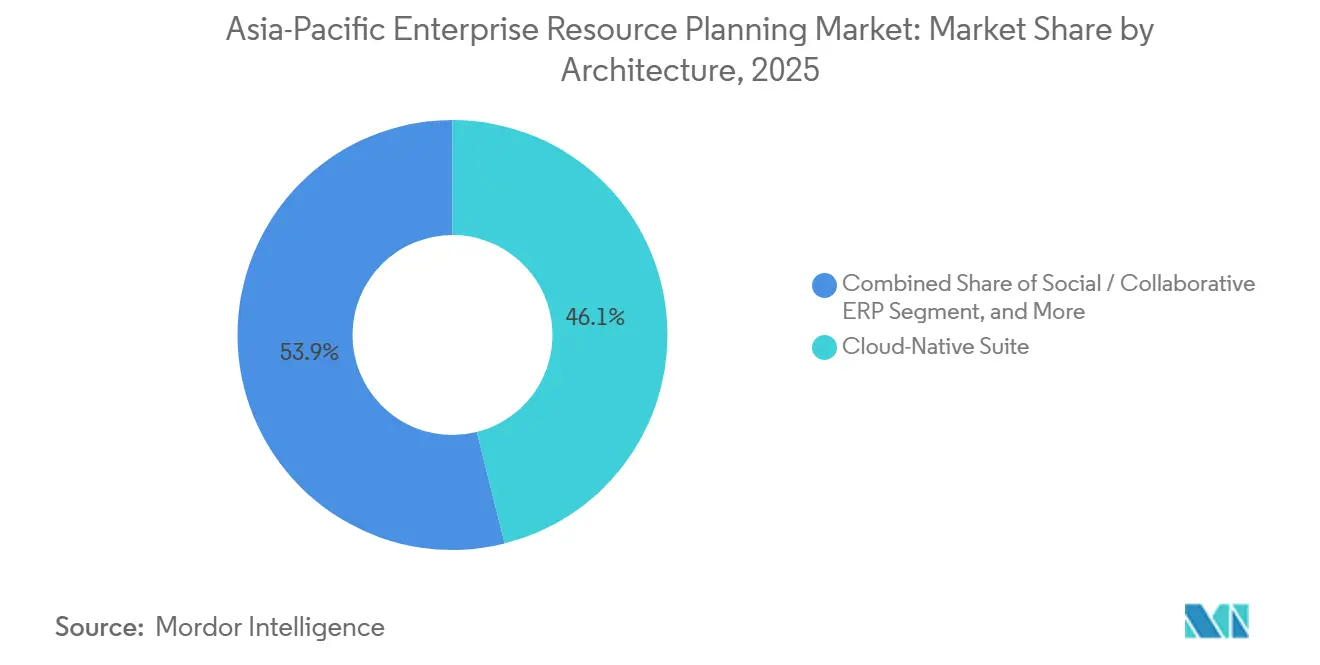

- Por arquitetura, a arquitetura de suíte nativa em nuvem liderou o mercado de planejamento de recursos empresariais da Ásia-Pacífico com uma participação de 46,1% em 2025. O ERP com prioridade móvel está projetado para avançar a uma CAGR de 12,7% até 2031.

- Por função de negócios, finanças e contabilidade comandaram 31,5% da receita de 2025 do Mercado de ERP da APAC, enquanto a gestão de capital humano está preparada para uma CAGR de 12,9% até 2031.

- Por modelo de implantação, a nuvem capturou 63,4% da receita de 2025 do Mercado de ERP da Ásia-Pacífico e está prevista para expandir a uma CAGR de 12,3% até 2031.

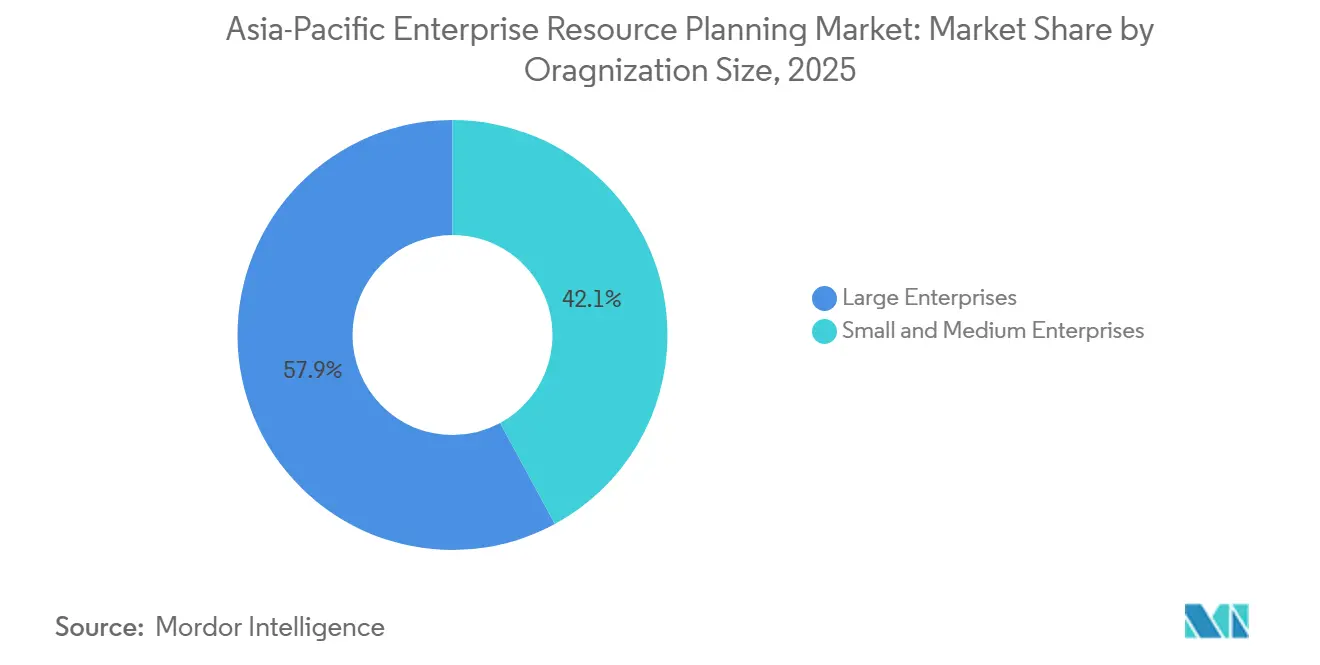

- Por tamanho de organização, as grandes empresas detinham 57,9% do valor do mercado de planejamento de recursos empresariais da APAC em 2025; as pequenas e médias empresas estão projetadas para crescer a uma CAGR de 12,7% até 2031.

- Por vertical do setor, a manufatura liderou com 31,5% de participação na receita em 2025, enquanto o varejo e o comércio eletrônico devem registrar uma CAGR de 13,3% até 2031.

- Por geografia, a China representou 38,5% da participação na receita em 2025, enquanto a Índia está prevista para crescer a uma CAGR de 13,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Planejamento de Recursos Empresariais da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Arquiteturas Nativas em Nuvem | +2.8% | China, Índia, Japão, Singapura, Austrália | Médio Prazo (2 a 4 Anos) |

| Transformação Digital Liderada pelo Governo | +2.5% | China, Índia, Japão, Singapura, Malásia, Vietnã | Curto Prazo (≤ 2 Anos) |

| Trabalho Remoto e Fluxos de Trabalho com Prioridade Móvel | +1.9% | Centros Urbanos na China, Índia, Sudeste Asiático | Curto Prazo (≤ 2 Anos) |

| Ecossistemas de ISV Locais para Extensões do Setor | +1.6% | China, Índia, Japão, Coreia do Sul, ASEAN | Médio Prazo (2 a 4 Anos) |

| Integração de Análises Orientadas por IA | +2.1% | Japão, Singapura, Austrália, China | Médio Prazo (2 a 4 Anos) |

| Financiamento de Capital de Risco para SaaS Vertical | +1.2% | Índia, Singapura, China, Austrália, Indonésia, Vietnã | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Arquiteturas Nativas em Nuvem entre Empresas da Ásia-Pacífico

Os mandatos do setor público estão se propagando nos ciclos de aquisição privada. O portfólio de nuvem governamental do Japão expandiu de 671 para 2.918 sistemas entre 2024 e 2025, um aumento de 335%, após prazos centralizados exigirem que as agências desocupassem data centers legados. A Austrália ativou uma política de nuvem para todo o governo em 2026 que obriga as agências a incorporar a economia da nuvem em cada novo investimento digital, impulsionando as certificações de parceiros de hiperescaladores.[1]Fonte: Agência de Transformação Digital, "Nova Política de Nuvem," dta.gov.au Singapura migrou 213 sistemas para nuvens comerciais em 41 agências, transferindo mais de 80% das cargas de trabalho elegíveis da nuvem privada do governo. Esses exemplos demonstram reduções mensuráveis nos ciclos de lançamento e nos custos operacionais, persuadindo instituições financeiras e varejistas a seguir projetos de modernização semelhantes no mercado de planejamento de recursos empresariais da APAC.

Iniciativas de Transformação Digital Lideradas pelo Governo em Economias Asiáticas Emergentes

Os planos nacionais agora vinculam as metas de produto interno bruto à produção da economia digital, garantindo alocações orçamentárias sustentadas para espinhas dorsais de dados unificadas e fundações de planejamento de recursos empresariais prontas para inteligência artificial. O Plano de Ação China Digital 2025 de Pequim visa que as indústrias digitais centrais superem 10% do PIB, enquanto expande a capacidade de computação além de 300 exaflops, criando demanda previsível por plataformas baseadas em padrões e hospedadas domesticamente. A Parceria Digital Índia-Japão 2.0, assinada em 2025, codifica a colaboração sobre interoperabilidade de infraestrutura pública digital, governança de inteligência artificial e cadeias de valor de semicondutores, acelerando projetos de integração de sistemas transfronteiriços. A Nação Inteligente 2.0 de Singapura registrou uma taxa de crescimento anual composta de 11,2% nos últimos cinco anos em sua economia digital, com 9 em cada 10 empresas adotando pelo menos uma ferramenta digital em 2024. Tais políticas comprimem os prazos de adoção de suítes modernas e favorecem fornecedores capazes de certificar a residência de dados local enquanto se integram com plataformas de e-procurement e trilhos de identidade digital no mercado de ERP da Ásia-Pacífico.

Impulso Acelerado Pós-Pandemia em Direção ao Trabalho Remoto e Fluxos de Trabalho com Prioridade Móvel

As equipes distribuídas agora esperam paridade transacional total entre dispositivos de mesa e portáteis. O Plano de Desenvolvimento de Infraestrutura Digital do Japão para 2030 financia redes totalmente ópticas e backhaul não terrestre para garantir acesso sensível à latência em prefeituras remotas. A Malásia vincula subsídios de fábricas inteligentes a avaliações de prontidão que enfatizam painéis móveis para manutenção preditiva. A carteira de identidade Singpass de Singapura sustenta mais de 2.700 serviços públicos, normalizando o login biométrico para aprovações e solicitações de despesas em smartphones.[2]Fonte: Agência de Tecnologia do Governo de Singapura, "Relatório Anual 2024/2025," govtech.gov.sg Esses fatores elevam os roteiros dos fornecedores que priorizam design responsivo, notificações push e sincronização offline para cenários de força de campo no mercado de planejamento de recursos empresariais da APAC.

Análises Orientadas por IA Impulsionando a Demanda por Suítes de ERP Modernas

Os consultores enfatizam que a inteligência artificial gera valor sustentável somente após a harmonização dos dados ser alcançada dentro do sistema central de registro. A McKinsey constata que menos de 40% das empresas relatam qualquer benefício de lucros antes de juros e impostos proveniente da inteligência artificial porque as camadas fundamentais de planejamento de recursos permanecem fragmentadas. EY, SAP e Microsoft agora migram conjuntamente cargas de trabalho legadas para o SAP S/4HANA Cloud Private Edition no Azure para posicionar agentes autônomos que reconciliam faturas ou preveem variações de fluxo de caixa. A colaboração da Infor com a Amazon Web Services registrou um salto de 900% na receita do marketplace após incorporar ferramentas generativas dentro de suítes de saúde e manufatura. A mudança reformula o planejamento de recursos empresariais de um mecanismo de transações para um gerador de insights, criando pressão entre pares para os adotantes tardios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Parceiros de Implementação Qualificados | -1.4% | Cidades de Segundo Nível na Índia, China, Indonésia, Vietnã | Médio Prazo (2 a 4 Anos) |

| Regulamentações de Soberania de Dados | -1.8% | China, Índia, Vietnã, Indonésia, Malásia, Tailândia | Curto Prazo (≤ 2 Anos) |

| Mercado de PME Fragmentado e Baixos Orçamentos de TI | -1.6% | ASEAN Rural, Índia, Interior da China | Longo Prazo (≥ 4 Anos) |

| Personalizações Legadas Complexas Inflacionando o Risco de Migração | -1.3% | Japão, Austrália, Coreia do Sul, China, Índia | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Parceiros de Implementação de ERP Qualificados em Cidades Asiáticas de Segundo Nível

O talento de consultoria permanece concentrado em centros metropolitanos, deixando os fabricantes em clusters provinciais com longos tempos de espera e altas cobranças de deslocamento. Uma pesquisa com 605 pequenas e médias empresas vietnamitas mostrou que o uso sustentado caiu para 35% após 18 meses sem um defensor interno.[3]Fonte: Banco Mundial, "Desafios com a Adoção de Tecnologia Digital por PMEs," worldbank.org O Novo Plano Diretor Industrial da Malásia aponta a mesma lacuna de competências como uma barreira para as ambições de fábricas inteligentes, levando o governo a reservar fundos de intervenção para treinamento. Os fornecedores oferecem portais de configuração remota e implantações baseadas em modelos, mas estes frequentemente limitam a personalização profunda no mercado de ERP da Ásia-Pacífico.

Regulamentações de Soberania de Dados Limitando Implantações em Nuvem Transfronteiriças

Regras de localização divergentes levam ao aumento da duplicação de infraestrutura. A China limita a participação estrangeira em muitos serviços de valor agregado a 50% e exige que operadores críticos localizem todos os dados de identificação pessoal. A Lei de Dados do Vietnã de 2024 introduz classificações Importantes e Centrais que forçam revisões de impacto antes da transferência. As multinacionais agora gerenciam múltiplas instâncias regionais e reconciliam razões offline, inflacionando o custo total de propriedade e atrasando projetos de análise que dependem de conjuntos de dados agregados no mercado de ERP da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Suítes Modulares Superam Plataformas Monolíticas

As suítes nativas em nuvem detinham 46,1% da participação do mercado de planejamento de recursos empresariais da Ásia-Pacífico em 2025. As arquiteturas com prioridade móvel estão previstas para registrar uma CAGR de 12,7% até 2031, à medida que as forças de trabalho distribuídas exigem paridade com smartphones. O mercado de módulos nativos em nuvem está se expandindo à medida que agências públicas migram de SAP ECC e Oracle E-Business Suite instalados localmente antes do encerramento do suporte. As empresas valorizam os microsserviços que permitem transições em fases, evitando mudanças arriscadas de grande impacto. O design com prioridade móvel reduz a sobrecarga de treinamento do usuário final e acelera os ciclos de aprovação, um benefício para os varejistas que reconciliam o inventário omnicanal.

As estratégias dos fornecedores ilustram a mudança. A Agência Digital do Japão reduziu os ciclos de lançamento de seis meses para 48 horas ao adotar estruturas ágeis em escala e portões de qualidade automatizados.[4]Fonte: The Asian Banker, "Impacto do SAFe na Agência Digital do Japão," theasianbanker.com Microsoft e SAP visam 40.000 empresas do mercado intermediário para migrações de ECC que incluem copilotos de inteligência artificial integrados. As aquisições da Workday em dezembro de 2025 da Sana e da Pipedream entregam 3.000 conectores pré-construídos, permitindo que as empresas incorporem agentes conversacionais sem código personalizado pesado.

Por Função de Negócios: A Dominância das Finanças Cede Espaço à Velocidade da Gestão de Capital Humano

Finanças e contabilidade retiveram 31,5% da participação do mercado de planejamento de recursos empresariais da Ásia-Pacífico em 2025, mas a gestão de capital humano está no caminho para uma CAGR de 12,9%. O faturamento eletrônico obrigatório e a remessa de impostos em tempo real mantêm as finanças no centro, mas os ventos contrários demográficos tornam a inteligência da força de trabalho igualmente estratégica. O mercado de planejamento de recursos empresariais da Ásia-Pacífico para módulos de folha de pagamento e talentos está crescendo à medida que o Cartão My Number do Japão e as APIs do Singpass de Singapura permitem que os sistemas obtenham dados de identidade e benefícios verificados em tempo real.

As implantações governamentais estabelecem precedentes. A plataforma VISION de Singapura, abrangendo 100.000 funcionários públicos, reduziu o tempo de processamento em 30% após automatizar os fluxos de trabalho de contratação até a aposentadoria. A Infosys aplica sua metodologia de inteligência artificial Topaz às implantações da Workday, alegando ganhos mensuráveis nas taxas de fechamento e retenção. Esses exemplos reforçam que a análise de talentos e os modelos preditivos de atrito são agora prioridades no nível do conselho. Além disso, a integração de insights orientados por IA nos sistemas de ERP permite que as organizações tomem decisões mais informadas e estratégicas.

Por Modelo de Implantação: A Ascendência da Nuvem Reformula a Economia da Infraestrutura

A nuvem representou 63,4% do valor de 2025 e está projetada para adicionar uma CAGR de 12,3% até 2031, sublinhando o impulso irreversível em direção à economia de assinaturas. A participação do mercado de ERP da Ásia-Pacífico para edições locais está se deteriorando à medida que os fornecedores reduzem a paridade de recursos e aumentam as taxas de suporte. Estruturas do setor público, como o acordo SAP de todo o governo da Austrália no valor de AUD 152 milhões (USD 109 milhões), concedem às agências preços pré-aprovados e invólucros de segurança, tornando a aquisição sem atritos.

As empresas privadas exibem tendências semelhantes às observadas no setor público. Por exemplo, Nova Gales do Sul migrou com sucesso um número significativo de usuários para o RISE with SAP, permitindo a harmonização de inúmeras agências sob um sistema de razão unificado. Essa migração destaca o potencial de operações simplificadas e maior eficiência em vários departamentos. Da mesma forma, a Nova Zelândia implementou um contrato-quadro que permite aos ministérios aproveitar um acordo-mestre unificado. Essa abordagem simplifica as revisões jurídicas e reduz as complexidades administrativas, facilitando a adoção de soluções baseadas em nuvem pelos ministérios. Esses exemplos fornecem forte validação dos benefícios econômicos e das eficiências operacionais que as soluções em nuvem podem oferecer, mesmo em setores altamente regulamentados.

Por Tamanho de Organização: Pequenas e Médias Empresas Fecham a Lacuna de Adoção

As grandes empresas ainda representam 57,9% da receita de 2025, mas as pequenas e médias empresas proporcionarão crescimento desproporcional a uma CAGR de 12,7%. Os subsídios ancorados no Plano de Empresa Digital de Singapura e nos vouchers de transformação digital para pequenas empresas da China reduzem o custo inicial. Os modelos de baixo código agrupados com serviços gerenciados significam que os proprietários podem implantar faturamento, folha de pagamento e inventário em semanas em vez de trimestres. O mercado de ERP da Ásia-Pacífico para pequenas e médias empresas permanece modesto hoje, mas o crescimento rápido poderia mudar os roteiros dos fornecedores em direção a preços baseados em consumo e multilocatários.

As evidências de campo sugerem que a retenção depende de vitórias rápidas. Os testes do Banco Mundial no Vietnã revelaram que as empresas focadas na redução de burocracia persistiram, enquanto aquelas sem defensores internos abandonaram rapidamente. Os fornecedores agora agrupam treinadores de adoção e módulos de aprendizado gamificados para preservar o engajamento. Além disso, essas iniciativas estão sendo cada vez mais integradas com rastreamento de desempenho em tempo real para garantir o sucesso sustentado da adoção no mercado de planejamento de recursos empresariais da APAC.

Por Vertical do Setor: Liderança da Manufatura Encontra a Velocidade do Varejo

A manufatura gerou 28,7% da receita de 2025 e permanece o vertical âncora, mas o varejo e o comércio eletrônico estão avançando rapidamente a uma CAGR de 13,3%. A expansão do tamanho do mercado no varejo é impulsionada pela orquestração omnicanal, otimização de entrega na última milha e promoções unificadas em vitrines sociais e físicas. As fábricas investem em manutenção preditiva e rastreabilidade de thread digital para atender aos requisitos de conformidade de exportação e padrões de auditoria de descarbonização.

Estudos de caso abundam. A Malásia planeja certificar 3.000 fábricas inteligentes até 2030, vinculando o acesso a subsídios a sensores conectados ao ERP. O banco vietnamita VPBank migrou 77 terabytes para um núcleo em contêiner em um fim de semana, dobrando a capacidade de pico e demonstrando que mesmo as finanças regulamentadas podem executar movimentos de dados de grande impacto quando a orquestração é automatizada. Essas vinhetas destacam os retornos divergentes e específicos do setor, no mercado de planejamento de recursos empresariais da APAC, que as suítes modernas possibilitam.

Análise Geográfica

A China representou 38,5% da receita de 2025, refletindo a escala das empresas estatais e os rígidos mandatos de localização que favorecem parceiros de nuvem domésticos. Os objetivos do governo de elevar a produção da economia digital acima de 10% do PIB e acumular 300 exaflops de computação até 2025 garantem demanda sustentada por licenças, embora os fornecedores estrangeiros devam formar joint ventures para cumprir os limites de participação acionária. A Índia, em contraste, oferece crescimento rápido: com uma taxa de crescimento anual composta significativa, prazos de integração do Imposto sobre Bens e Serviços e a Parceria Digital Índia-Japão, a demanda está aumentando por suítes interoperáveis hospedadas em nuvem que se integram com o Aadhaar e a Interface de Pagamentos Unificada. O aumento substancial das cargas de trabalho em nuvem do governo do Japão entre 2024 e 2025 sublinha a urgência orientada por políticas e serve como modelo para os municípios emularem.

A Lei de Energia Distribuída da Coreia do Sul incentiva os operadores de data centers em direção à energia renovável, afetando sutilmente o custo total de propriedade do ERP hospedado. A Austrália e a Nova Zelândia fornecem certeza regulatória, evidenciada por acordos SAP plurianuais para todo o governo que padronizam acordos de nível de serviço e linhas de base de custos. O restante da Ásia-Pacífico permanece heterogêneo. A Lei de Dados do Vietnã impõe avaliações de impacto antes da replicação transfronteiriça, enquanto o plano diretor da Malásia vincula subsídios de fábricas a pontuações de prontidão digital.

Essas nuances ditam a escolha de implantação: as multinacionais frequentemente adotam arquiteturas de hub e spoke com instâncias de borda localizadas e núcleos financeiros governados centralmente. Pacotes de idiomas localizados, mecanismos fiscais e relatórios estatutários incorporados em suítes modernas reduzem os gastos contínuos com conformidade. Os fornecedores que podem flexibilizar as métricas de licenciamento, como faturamento por transação para startups, capturarão oportunidades em campo aberto na Indonésia e nas Filipinas, onde a penetração formal do planejamento de recursos empresariais está abaixo de 20%.

Cenário Competitivo

O mercado de planejamento de recursos empresariais da Ásia-Pacífico é moderadamente fragmentado. Os incumbentes globais como SAP, Oracle, Microsoft e Workday dominam os contratos federais e de grandes empresas por meio de data centers credenciados e vastos ecossistemas de parceiros, mas os especialistas regionais como Yonyou, Kingdee e Pronto conquistam uma participação ao localizar folha de pagamento, suporte a Unicode e calendários fiscais. Os roteiros de inteligência artificial generativa são um novo campo de batalha. A aquisição da Sana e da Pipedream pela Workday adiciona geração aumentada por recuperação sobre 3.000 conectores, permitindo fluxos de trabalho baseados em chat que gravam de volta nos razões de finanças e capital humano.

Os integradores de sistemas integram ofensivamente. A aliança tripla da EY com SAP e Microsoft promete fechamento autônomo de razão geral, enquanto o Infosys Topaz automatiza sprints de configuração, alegando reduções de dois dígitos em pessoas-semana por implantação. A Infor apoia-se nos marketplaces da Amazon Web Services para atingir hospitais de médio porte e fabricantes discretos, relatando um aumento de 400% nos negócios de co-venda.

O espaço em branco permanece na agricultura, construção e hospitalidade, onde a profundidade do fluxo de trabalho fica aquém. Os disruptores de baixo código apoiados por capital de risco prototipam microsserviços verticais, mas a escala depende da montagem de implementadores certificados em dezenas de cidades de segundo nível. Esses setores apresentam oportunidades de crescimento inexploradas, desde que as empresas abordem os desafios de escalabilidade e implementação localizada. O suporte de conformidade, as opções de nuvem soberana e as análises de custos transparentes decidirão a próxima onda de mudanças de participação.

Líderes do Setor de Planejamento de Recursos Empresariais da Ásia-Pacífico

SAP SE

Oracle Corporation

Microsoft Corporation

Yonyou Network Technology

Infor Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SAP abriu um Centro de Excelência para o Setor Público em Canberra para acelerar a migração federal para a nuvem e afirma alcançar ganhos de eficiência de 20 a 30% por meio da automação.

- Dezembro de 2025: A Workday concluiu a aquisição da Sana e concordou em comprar a Pipedream, incorporando recuperação de conhecimento e 3.000 conectores no ChannelLife Australia.

- Dezembro de 2025: A Administração do Ciberespaço da China revelou uma iniciativa de governança digital China-ASEAN focada no compartilhamento de informações sobre ameaças.

- Agosto de 2025: A Índia e o Japão assinaram o memorando da Parceria Digital 2.0 cobrindo infraestrutura pública digital e governança de inteligência artificial, com o METI do Japão e o MeitY da Índia.

- Março de 2025: EY, SAP e Microsoft lançaram um programa conjunto para migrar para um ERP autônomo.

Escopo do Relatório do Mercado de Planejamento de Recursos Empresariais da Ásia-Pacífico

O Relatório de Planejamento de Recursos Empresariais da Ásia-Pacífico é Segmentado por Arquitetura (Suíte Nativa em Nuvem, ERP com Prioridade Móvel, ERP Social e Colaborativo e ERP de Dois Níveis e de Borda), Função de Negócios (Finanças e Contabilidade, Cadeia de Suprimentos e Operações, Gestão de Capital Humano, Relacionamento com o Cliente e Comércio e Execução de Manufatura e Qualidade), Modelo de Implantação (Local e Nuvem), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (Manufatura, Varejo e Comércio Eletrônico, BFSI, Governo e Setor Público, TI e Telecomunicações, Saúde e Ciências da Vida e Outros Verticais do Setor) e Geografia (China, Índia, Japão, Coreia do Sul, Austrália e Nova Zelândia e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Suíte Nativa em Nuvem |

| ERP com Prioridade Móvel |

| ERP Social e Colaborativo |

| ERP de Dois Níveis e de Borda |

| Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações |

| Gestão de Capital Humano |

| Relacionamento com o Cliente e Comércio |

| Execução de Manufatura e Qualidade |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Varejo e Comércio Eletrônico |

| BFSI |

| Governo e Setor Público |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Outros Verticais do Setor |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Arquitetura | Suíte Nativa em Nuvem |

| ERP com Prioridade Móvel | |

| ERP Social e Colaborativo | |

| ERP de Dois Níveis e de Borda | |

| Por Função de Negócios | Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações | |

| Gestão de Capital Humano | |

| Relacionamento com o Cliente e Comércio | |

| Execução de Manufatura e Qualidade | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Vertical do Setor | Manufatura |

| Varejo e Comércio Eletrônico | |

| BFSI | |

| Governo e Setor Público | |

| TI e Telecomunicações | |

| Saúde e Ciências da Vida | |

| Outros Verticais do Setor | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho dos gastos com software empresarial de planejamento de recursos na Ásia-Pacífico até 2031?

Está projetado para atingir USD 25,39 bilhões, subindo de USD 14,47 bilhões em 2026 a uma CAGR de 12,37%.

Qual opção de implantação está se expandindo mais rapidamente entre as agências governamentais?

As implantações em nuvem, já representando 63,4% da receita de 2025, devem crescer a uma CAGR de 12,3% à medida que os acordos para todo o governo simplificam a aquisição.

Por que os módulos de capital humano estão ganhando impulso?

As pressões demográficas e as regras de transparência regulatória de folha de pagamento levam as empresas a adotar suítes de talentos orientadas por análises, crescendo a uma CAGR de 12,9%.

O que limita a adoção em cidades menores?

A escassez de consultores certificados infla os custos do projeto e atrasa as entradas em operação, reduzindo o uso sustentado em clusters de segundo nível.

Como a soberania de dados molda a estratégia dos fornecedores?

Os mandatos de localização divergentes forçam os provedores a manter múltiplas instâncias no país e oferecer arquiteturas híbridas com residência garantida.

Qual vertical do setor apresenta a expansão mais rápida?

O varejo e o comércio eletrônico, impulsionados pelas necessidades de sincronização de inventário omnicanal, estão previstos para registrar uma CAGR de 13,3% até 2031.

Página atualizada pela última vez em: