Tamanho e Participação do Mercado de ERP para Cadeia de Suprimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

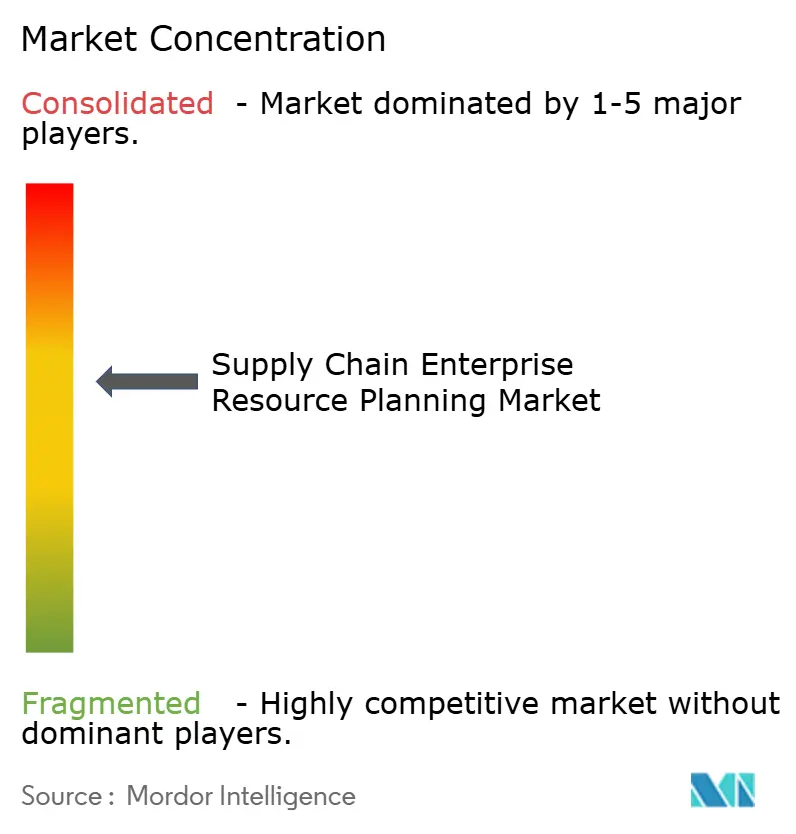

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ERP para Cadeia de Suprimentos por Mordor Intelligence

O tamanho do mercado de planejamento de recursos empresariais para cadeia de suprimentos foi avaliado em USD 14,49 bilhões em 2025 e estima-se que cresça de USD 15,61 bilhões em 2026 para atingir USD 21,73 bilhões até 2031, a um CAGR de 6,84% durante o período de previsão (2026-2031). A substituição estrutural de ferramentas legadas fragmentadas por suítes unificadas e nativas em nuvem é o motor fundamental do crescimento. Os fornecedores agora ancoram seus roteiros em torno de visibilidade em tempo real, computação elástica e automação orientada por inteligência artificial que encurtam os ciclos de decisão em compras, estoque, logística e orquestração de pedidos. As regras de rastreamento de carbono de Escopo 3, os mandatos de residência de dados e os programas de relocalização próxima estão reformulando os critérios de seleção de plataformas, impulsionando os compradores em direção a soluções que ingerem dados de emissões de fornecedores e satisfazem as leis de soberania específicas de cada região. Os copilotos de IA generativa já redigem ordens de compra, reconciliam faturas e recomendam redirecionamentos de remessas, comprimindo tarefas que costumavam consumir turnos inteiros de trabalho. A dinâmica competitiva permanece intensa à medida que os hiperescaladores incorporam o ERP em pilhas analíticas e de IA mais amplas, enquanto desafiantes especializados exploram nichos do setor com módulos composáveis e ricos em sensores.

Principais Conclusões do Relatório

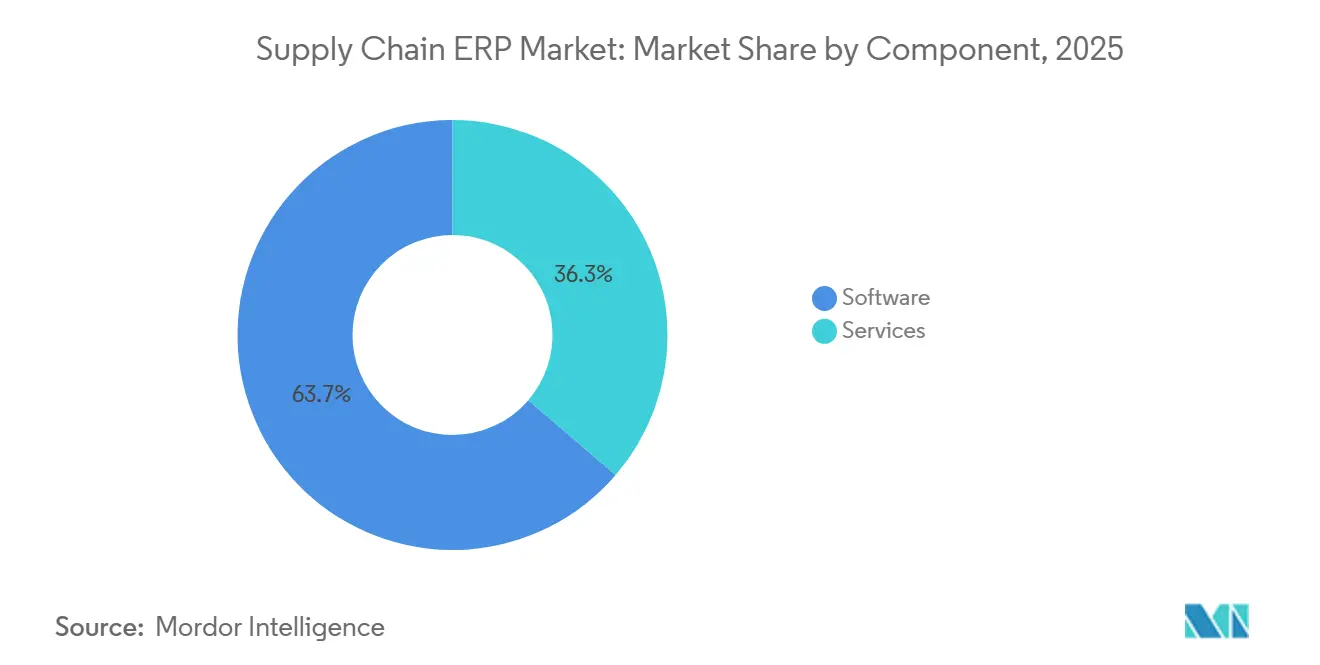

- Por componente, o software liderou com 63,71% de participação na receita em 2025, enquanto o segmento de serviços avança a um CAGR de 7,24% até 2031.

- Por modo de implantação, o segmento baseado em nuvem representou 58,83% do mercado de planejamento de recursos empresariais para cadeia de suprimentos em 2025 e registrou o crescimento mais rápido, de 7,44%, até 2031.

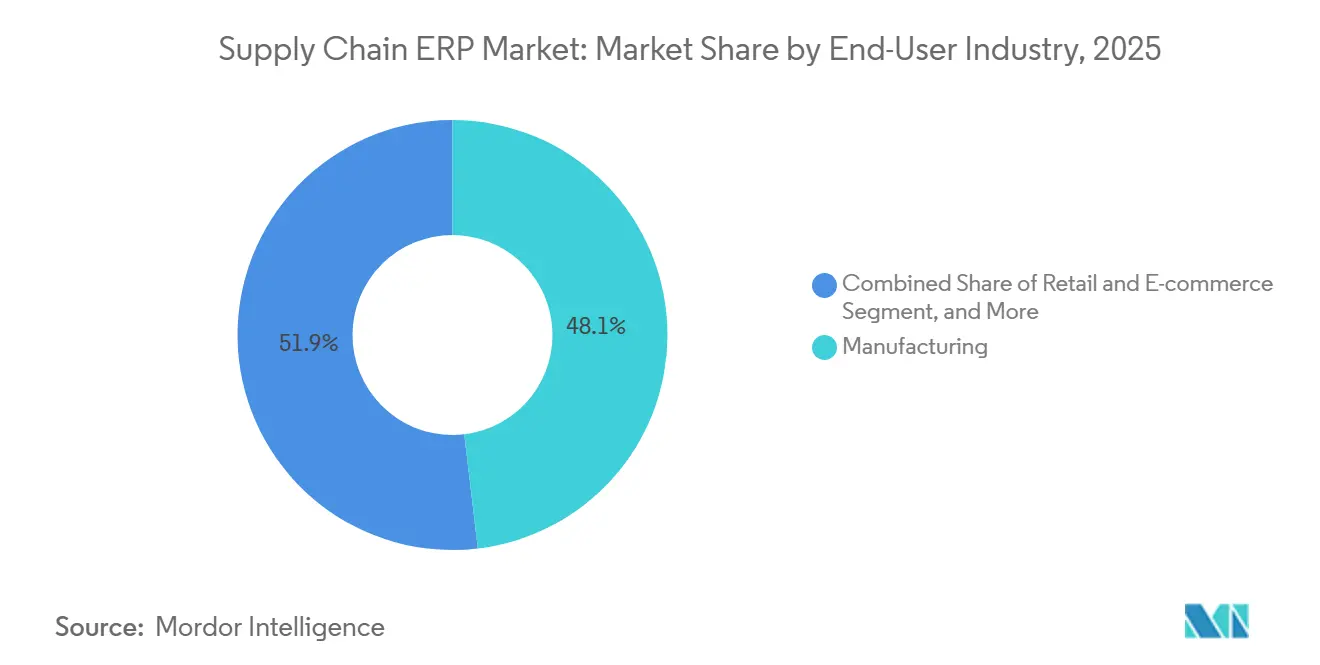

- Por setor do usuário final, a manufatura representou 48,12% dos gastos de 2025, enquanto o varejo e o comércio eletrônico devem crescer a um CAGR de 7,82% até 2031.

- Por tamanho da organização, as grandes empresas representaram 68,67% da receita de 2025; as pequenas e médias empresas estão se expandindo a um CAGR de 7,38% até 2031 no mercado de ERP para cadeia de suprimentos.

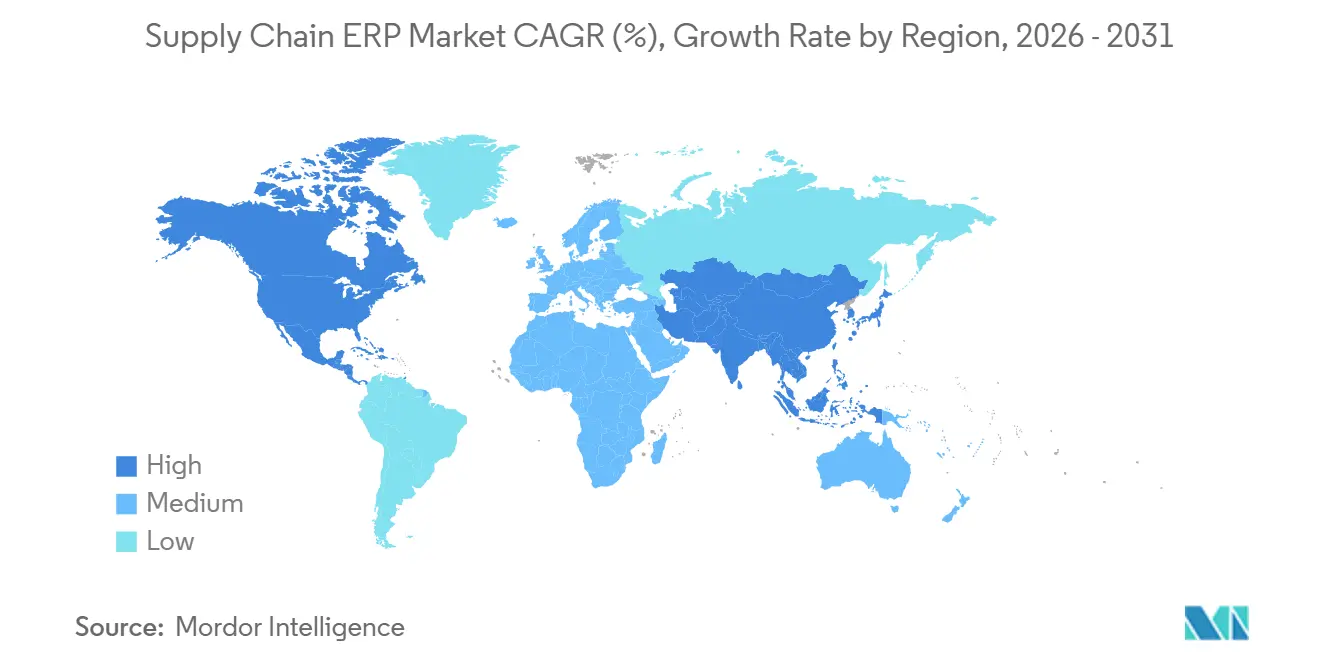

- Por geografia, a América do Norte dominou com uma participação de 36,18% em 2025, mas a Ásia-Pacífico registra o maior CAGR regional de 7,84% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ERP para Cadeia de Suprimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Nuvem em Primeiro Lugar das Suítes ERP de Nível 1 | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Planejamento Preditivo da Cadeia de Suprimentos Habilitado por IA | +1.5% | América do Norte, Europa, Ásia-Pacífico (China, Japão, Índia) | Curto prazo (≤ 2 anos) |

| Ascensão das Arquiteturas Composáveis e Modulares | +1.2% | Global, com adoção antecipada na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Programas de Relocalização Próxima e Resiliência | +1.0% | América do Norte e Europa, além do México, Europa Central e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Sustentabilidade e Mandatos de Escopo 3 | +0.9% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Agentes de IA Generativa em Compras a Pagamento | +0.7% | Adotantes iniciais na América do Norte, Europa e manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Nuvem em Primeiro Lugar das Suítes ERP de Nível 1

Os fornecedores de Nível 1 visam marcos agressivos de adoção de nuvem, prometendo entrega contínua de recursos, capacidade elástica de simulação e integração mais fácil com logística de terceiros. As migrações normalmente reduzem o custo total de propriedade em cinco anos em uma parcela moderada, mas o trabalho oculto de limpeza de dados e reengenharia de processos frequentemente estende os cronogramas dos projetos. Os fornecedores agrupam kits de ferramentas de migração automatizados e pacotes de preço fixo para reduzir o atrito, enquanto os clientes insistem cada vez mais em contratos baseados em resultados vinculados a marcos de entrada em operação. Além disso, a mudança para soluções baseadas em nuvem está impulsionando a inovação nos modelos de prestação de serviços. Os fornecedores do mercado de ERP para cadeia de suprimentos estão aproveitando a inteligência artificial e o aprendizado de máquina para aprimorar a análise preditiva, permitindo que as empresas tomem decisões baseadas em dados de forma mais eficaz. Essa tendência é particularmente evidente em setores como manufatura e varejo, onde os insights em tempo real são essenciais para otimizar as operações. Como resultado, as empresas estão cada vez mais vendo a adoção da nuvem não apenas como uma medida de redução de custos, mas como um investimento estratégico para obter vantagem competitiva.

Planejamento Preditivo da Cadeia de Suprimentos Habilitado por IA

Os algoritmos de aprendizado de máquina agora ingerem feeds meteorológicos não estruturados, e-mails de fornecedores e sentimento social para ajustar as previsões de demanda e redirecionar proativamente as remessas. Os copilotos incorporados reduzem a entrada manual de dados em até uma parcela moderada e permitem que as empresas mantenham um estoque de segurança mais enxuto sem deteriorar os níveis de serviço. A confiabilidade ainda depende de dados históricos harmonizados, dando um impulso adicional em direção a ambientes unificados e nativos em nuvem. Como resultado, as empresas estão priorizando cada vez mais investimentos em análises avançadas para aprimorar a eficiência operacional e a tomada de decisões.[1]Microsoft Corporation, "Funcionalidades do Dynamics 365 Copilot," microsoft.com

Ascensão das Arquiteturas Composáveis e Modulares

Os microsserviços desacoplados permitem que as empresas conectem os melhores mecanismos de qualidade, transporte ou planejamento avançado sem reformular o núcleo transacional. Os adotantes iniciais citam uma implantação mais rápida de novas funcionalidades, embora a governança se torne mais complexa quando a lógica de negócios abrange vários fornecedores. As filosofias que priorizam a API são, portanto, combinadas com regras mais rígidas de propriedade de dados e hubs de eventos centralizados, garantindo integração perfeita e eficiência operacional aprimorada.[2]IFS AB, "ERP Composável e Arquitetura de Microsserviços," ifs.com

Programas de Relocalização Próxima e Resiliência

Incentivos de investimento como a Lei CHIPS dos EUA e os créditos de energia limpa europeus catalisam a relocalização de fábricas mais próximas dos mercados finais. As novas plantas precisam de suítes ERP que mapeiem o estoque em múltiplos escalões, modelem cenários tarifários e rastreiem atributos de país de origem. Os fornecedores agora incorporam painéis de torre de controle diretamente no núcleo do ERP para eliminar ferramentas de visibilidade complementares. Esses painéis fornecem insights em tempo real, permitindo uma tomada de decisão mais rápida e melhor eficiência operacional. Além disso, eles ajudam as empresas a se adaptarem a requisitos regulatórios dinâmicos e interrupções na cadeia de suprimentos com maior agilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Segurança Cibernética e Soberania de Dados | -0.8% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Escassez de Talentos Qualificados em ERP | -0.7% | Global, aguda na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Preocupações com Aprisionamento a Fornecedores | -0.5% | Global, empresas de médio porte mais afetadas | Longo prazo (≥ 4 anos) |

| Complexidade de Integração com Sistemas Legados | -0.4% | Mercados maduros com grande base instalada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com Segurança Cibernética e Soberania de Dados

Jurisdições como a UE, China e Índia exigem armazenamento de dados no país e impõem penalidades severas por violações. As multinacionais, portanto, mantêm instâncias de ERP específicas por região, aumentando os custos de infraestrutura e complicando a sincronização de dados mestre. A segurança de confiança zero, a autenticação multifator e a detecção de anomalias adicionam de 10 a 15% às taxas anuais de assinatura, um ônus sentido mais agudamente pelas empresas de médio porte. Além disso, a conformidade com esses regulamentos frequentemente requer investimentos significativos em atualizações de infraestrutura de TI para atender aos padrões locais. Essa tendência, no mercado de ERP para cadeia de suprimentos, está impulsionando a demanda por serviços de consultoria especializados para navegar pelas complexidades dos requisitos de conformidade regional.

Escassez de Talentos Qualificados em ERP para Cadeia de Suprimentos

As migrações para a nuvem superam a disponibilidade de consultores treinados em arquiteturas modernas. Os prazos de entrega dos projetos se estendem além de seis meses em várias geografias, e as diárias de arquitetos sênior frequentemente ultrapassam USD 2.000. As empresas respondem com academias internas e centros offshore, enquanto os fornecedores disponibilizam ferramentas de baixo código e configurações baseadas em modelos para reduzir a dependência de especialistas escassos. Além disso, as organizações estão aproveitando cada vez mais ferramentas orientadas por IA para automatizar tarefas repetitivas de migração, reduzindo assim sua dependência de expertise humana. Essa mudança não apenas acelera os cronogramas dos projetos, mas também ajuda a mitigar os custos crescentes associados à escassez de mão de obra qualificada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem Mais Rápido do que Software

A fatia de serviços do mercado de planejamento de recursos empresariais para cadeia de suprimentos está se expandindo a um CAGR de 7,24%, eclipsando o crescimento do software à medida que os projetos exigem limpeza intensiva de dados, integração e gestão de mudanças. Os contratos de implementação e serviços gerenciados dependem cada vez mais de resultados de desempenho, como os dias do ciclo de pedido a recebimento. O software ainda gerou 63,71% do valor em 2025, sustentado pela receita de assinaturas de suítes de nível 1 e complementos de planejamento algorítmico que sustentam as redes de suprimentos modernas. Os contratos de melhoria contínua agora mantêm os consultores incorporados muito tempo após a entrada em operação, transformando os serviços em um fluxo de anuidade. Enquanto isso, os provedores de software borram as linhas de categoria ao agrupar suporte básico e hospedagem, levando os compradores a avaliar o custo real em ambos os itens de linha. Os desafiantes de código aberto aproveitam preços tudo incluído para reduzir os custos totais de propriedade e atrair pequenas e médias empresas.

À medida que o mercado evolui, as empresas priorizam cada vez mais a agilidade e a escalabilidade em suas soluções de ERP para se adaptar às demandas dinâmicas da cadeia de suprimentos. Os fornecedores estão respondendo integrando análises avançadas e insights orientados por IA para aprimorar as capacidades de tomada de decisão. Além disso, a mudança em direção a sistemas de ERP modulares permite que as empresas adotem funcionalidades de forma incremental, reduzindo os custos iniciais e os riscos de implementação. Essa tendência é particularmente atraente para empresas de médio porte, que frequentemente enfrentam restrições orçamentárias, mas exigem soluções robustas para permanecer competitivas. A crescente ênfase na sustentabilidade e na conformidade impulsiona ainda mais a inovação, com os provedores de ERP incorporando recursos para rastrear pegadas de carbono e garantir a adesão regulatória.

Por Modo de Implantação: O Impulso Baseado em Nuvem se Intensifica

As instalações em nuvem representaram 58,83% da receita de 2025 e estão acelerando a 7,44% até 2031, impulsionadas por descontos de hiperescaladores e capacidade elástica para cargas de trabalho de simulação. As estruturas híbridas persistem em contextos de defesa, serviços públicos e setor público, onde os registros sensíveis permanecem locais enquanto os módulos de colaboração vivem na nuvem. A adoção local está diminuindo, mas persiste onde a segurança isolada supera a escalabilidade. Os dispositivos de cache de borda e os centros de dados regionais mitigam os obstáculos de latência e residência, ampliando o apelo da nuvem em territórios com largura de banda limitada. Os modelos de assinatura também distribuem os desembolsos de caixa de forma mais uniforme, uma vantagem para os fabricantes que equilibram orçamentos de capital. Como resultado, espera-se que as implantações em nuvem excedam 70% das novas implantações bem antes do horizonte de previsão, reformulando ainda mais a economia dos fornecedores.

Além disso, a integração de tecnologias avançadas como inteligência artificial (IA) e aprendizado de máquina (AM) em sistemas de ERP baseados em nuvem está impulsionando eficiências operacionais em todos os setores. Essas tecnologias permitem análise de dados em tempo real, insights preditivos e tomada de decisão automatizada, que são essenciais para empresas que buscam se manter competitivas em mercados dinâmicos. Além disso, a crescente ênfase na sustentabilidade está levando as organizações a adotar soluções em nuvem que otimizam o consumo de energia e reduzem as pegadas de carbono. Os fornecedores estão oferecendo cada vez mais serviços de nuvem ecológicos, alinhando-se com as metas corporativas ambientais, sociais e de governança (ESG), o que deve acelerar ainda mais a adoção da nuvem durante o período de previsão.

Por Setor do Usuário Final: Varejo e Comércio Eletrônico Lideram o Arco de Crescimento

A manufatura deteve 48,12% da participação do mercado de planejamento de recursos empresariais para cadeia de suprimentos em 2025, refletindo suas intrincadas demandas de lista de materiais e telemetria de equipamentos. O varejo e o comércio eletrônico, no entanto, estão escalando a um CAGR de 7,82% até 2031 com base no atendimento omnicanal e na orquestração de entrega na última milha. Saúde, alimentos e bebidas, e bens de consumo formam um nível médio diversificado, cada um introduzindo recursos orientados pela conformidade, como serialização, rastreabilidade de lotes e análise de promoção comercial. No varejo, os registros de estoque unificados permitem modelos de compra online e retirada na loja, enquanto os mecanismos de precificação orientados por IA ajustam dinamicamente os descontos. Os fabricantes aprofundam a conectividade das plantas por meio de sensores que alimentam algoritmos de manutenção preditiva, reduzindo o tempo de inatividade não planejado e alinhando a produção com os sinais de demanda.

Além disso, a adoção de soluções de ERP baseadas em nuvem está se acelerando em todos os setores devido à sua escalabilidade e custo-efetividade. Essas soluções permitem que as empresas acessem dados em tempo real, melhorando a tomada de decisões e a eficiência operacional. A integração de tecnologias avançadas, como inteligência artificial e aprendizado de máquina, está aprimorando ainda mais as funcionalidades do ERP, oferecendo análises preditivas e capacidades de automação. Como resultado, as empresas estão aproveitando cada vez mais esses sistemas para otimizar suas cadeias de suprimentos, melhorar a satisfação do cliente e obter vantagem competitiva no mercado.

Por Tamanho da Organização: Modelos Democratizam a Adoção

As grandes organizações representaram 68,67% da receita de 2025, frequentemente implantando centenas de entidades legais que exigem capacidades de múltiplas moedas, múltiplos impostos e múltiplos idiomas. Essas empresas integram módulos avançados de planejamento e programação que modelam restrições globais, impulsionando camadas de licença premium. O segmento de pequenas e médias empresas está crescendo a um CAGR de 7,38% à medida que os fornecedores lançam modelos verticais que reduzem a implementação de um ano para um único trimestre fiscal. Os configuradores de baixo código permitem que usuários avançados internos criem fluxos de trabalho, diminuindo a dependência de integradores externos. O preço de assinatura com ativação de módulo em camadas reduz ainda mais as barreiras, permitindo que as PMEs comecem de forma enxuta e escalem a funcionalidade à medida que a complexidade aumenta.

A crescente adoção de soluções baseadas em nuvem também está impulsionando a inovação nas estratégias de implantação, particularmente para as PMEs. Os fornecedores estão se concentrando em oferecer soluções modulares que atendam às necessidades específicas do setor, permitindo que as empresas adotem funcionalidades personalizadas sem reformular seus sistemas existentes. Além disso, a integração de inteligência artificial (IA) e aprendizado de máquina (AM) nessas soluções aprimora as análises preditivas e as capacidades de tomada de decisão, proporcionando às organizações uma vantagem competitiva. Como resultado, tanto as grandes empresas quanto as PMEs estão aproveitando esses avanços para otimizar as operações e melhorar a eficiência geral, impulsionando ainda mais o crescimento do mercado.

Análise Geográfica

A América do Norte permanece o maior contribuinte regional único, com uma participação de 36,18% em 2025, ancorada pelo impulso dos Estados Unidos em direção ao planejamento aumentado por IA e à manufatura próxima. Os produtores canadenses adotam sistemas de ERP para atender aos requisitos de documentação de regras de origem para exportação, enquanto as maquiladoras mexicanas atualizam os sistemas para gerenciar modelos de dupla fonte que abrangem fornecedores domésticos e dos EUA. A ampla conectividade 5G e a densidade de centros de dados de hiperescaladores permitem painéis de torre de controle em tempo real, reduzindo os tempos de resposta a interrupções no fornecimento.

A Ásia-Pacífico registra a trajetória de crescimento mais dinâmica com um CAGR de 7,84% durante o período de previsão. Os modelos prontos para conformidade da Índia automatizam o relatório do imposto sobre bens e serviços, incentivando até mesmo as empresas de médio porte a migrarem das planilhas. Os conglomerados japoneses estão eliminando gradualmente os sistemas locais à medida que os fornecedores de nuvem domésticos garantem zonas de disponibilidade de baixa latência. Na China, as campanhas de substituição lideradas pelo Estado direcionam as empresas para cópias de ERP mantidas localmente que passam por rigorosas revisões de segurança cibernética, sem sacrificar a integração com as redes de suprimentos globais.

A Europa equilibra a conformidade regulatória com a liderança em sustentabilidade. O lançamento da faturação eletrônica ViDA permite a troca de dados sem fronteiras em toda a região, enquanto o Passaporte Digital de Produto exige que os fabricantes rastreiem sua pegada de carbono desde a extração de matérias-primas até a reciclagem no fim da vida útil. Os fornecedores automotivos alemães pilotam certificados de origem respaldados por blockchain construídos diretamente nos itens de linha do ERP. Os varejistas nórdicos incorporam dados de devoluções de economia circular, permitindo programas de recondicionamento e revenda. As plantas da Europa Oriental aproveitam os fundos de coesão da UE para digitalizar as fábricas, adicionando demanda incremental por suítes modulares. A América do Sul, o Oriente Médio e a África são mercados menores, mas estão crescendo de forma constante à medida que os governos investem em infraestrutura digital e as empresas locais buscam competir com subsidiárias multinacionais. A adoção de ERP no Brasil superou 33% em 2025, com crescimento adicional esperado à medida que o governo digitaliza os processos de conformidade fiscal.[3]Ministério da Economia do Brasil, "Iniciativas de Economia Digital," gov.br

Cenário Competitivo

A concorrência global é moderadamente concentrada. SAP, Oracle e Microsoft capturam coletivamente cerca de 45% da receita anual, proporcionando ampla abrangência funcional e adjacência a hiperescaladores que elevam os custos de troca. Eles entrincheiram posições ao empacotar lagos de dados, hospedagem de modelos de IA e hubs de integração em negócios empresariais, frequentemente com desconto quando os clientes se comprometem com mínimos de consumo plurianuais. Os registros de patentes revelam um aumento nos pedidos de planejamento preditivo habilitado por IA e rastreabilidade baseada em blockchain, sublinhando as corridas de inovação em andamento.

Os players de nível médio, como Infor, Epicor e IFS, exploram nichos com ativos intensivos. Ao integrar telemetria de sensores e análises de manutenção em módulos de compras e produção, eles resolvem pontos problemáticos específicos do setor que as suítes amplas abordam apenas superficialmente. A expansão geográfica por meio de novos centros de dados em Singapura, Sydney e São Paulo combina baixa latência com conformidade de residência de dados, aumentando o apelo regional. Essa estratégia permite que esses players atendam aos requisitos regulatórios localizados enquanto mantêm níveis de serviço competitivos.

Os disruptores, incluindo Odoo e Acumatica, visam as PMEs sensíveis a custos com modelos de tarifa de núcleo aberto ou tudo incluído. Os orquestradores de baixo código permitem que os clientes personalizem fluxos de trabalho sem grandes habilidades técnicas, enquanto os mercados comunitários aceleram o desenvolvimento de extensões. Os alinhamentos estratégicos com hiperescaladores, fabricantes de chips e fornecedores de análises adicionam impulso, mas todos os fornecedores enfrentam um gargalo de capacidade de implementação gerado pela escassez de talentos em ERP em nuvem. Os configuradores assistidos por IA e os pacotes de setor pré-modelados são um alívio temporário, mas não eliminam totalmente a necessidade de expertise no domínio. Os registros de patentes no espaço de ERP aumentaram, com SAP e Oracle submetendo mais de 200 patentes sobre planejamento de cadeia de suprimentos habilitado por IA e rastreabilidade baseada em blockchain.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Texto Completo do Pedido de Patente," uspto.gov

Líderes do Setor de ERP para Cadeia de Suprimentos

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Blue Yonder Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: SAP e NVIDIA lançaram uma parceria para incorporar detecção de demanda por modelo de linguagem de grande escala no S/4HANA Cloud, visando uma redução de 20 a 30% no erro de previsão.

- Janeiro de 2026: Oracle finalizou a aquisição de USD 1,2 bilhão dos ativos de cadeia de suprimentos da Cerner, adicionando rastreabilidade de dispositivos médicos ao Fusion Cloud ERP.

- Dezembro de 2025: Infor investiu USD 150 milhões para implantar novos centros de dados do CloudSuite Industrial em Singapura e Sydney para hospedagem de baixa latência e em conformidade.

- Novembro de 2025: IFS adquiriu a Ultimo Software por USD 320 milhões para integrar fluxos de trabalho de gestão de ativos empresariais ao seu núcleo de ERP.

Escopo do Relatório Global do Mercado de ERP para Cadeia de Suprimentos

As soluções do mercado de ERP para cadeia de suprimentos gerenciam e otimizam as operações da cadeia de suprimentos nas organizações. Esses sistemas de ERP integram funções essenciais da cadeia de suprimentos, como compras, gestão de estoque, logística, planejamento de demanda, gestão de pedidos e coordenação de fornecedores em uma plataforma unificada. Ao centralizar os dados e processos da cadeia de suprimentos, essas soluções permitem que as empresas melhorem a eficiência operacional, aprimorem a visibilidade em toda a rede de suprimentos, reduzam custos e apoiem uma melhor tomada de decisões.

O Relatório do Mercado de Planejamento de Recursos Empresariais para Cadeia de Suprimentos é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Setor do Usuário Final (Manufatura, Varejo e Comércio Eletrônico, Saúde e Produtos Farmacêuticos, Alimentos e Bebidas e Bens de Consumo), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Alimentos e Bebidas |

| Bens de Consumo |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Setor do Usuário Final | Manufatura | ||

| Varejo e Comércio Eletrônico | |||

| Saúde e Produtos Farmacêuticos | |||

| Alimentos e Bebidas | |||

| Bens de Consumo | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de planejamento de recursos empresariais para cadeia de suprimentos cresça até 2031?

Prevê-se que avance a um CAGR de 6,84%, atingindo USD 21,73 bilhões até 2031.

Qual modo de implantação está se expandindo mais rapidamente?

As instalações baseadas em nuvem estão crescendo a 7,44% até 2031, superando as opções híbridas e locais.

Por que as empresas de varejo e comércio eletrônico estão adotando plataformas de ERP para cadeia de suprimentos rapidamente?

O atendimento omnicanal requer estoque sincronizado em lojas, dark stores e logística de terceiros, impulsionando um CAGR de 7,82% no segmento.

Qual é a maior restrição para uma adoção mais ampla do ERP?

A escassez global de consultores qualificados em arquiteturas modernas de ERP em nuvem está atrasando projetos e inflacionando os custos de implementação.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico detém a trajetória mais rápida com um CAGR de 7,84%, impulsionada por modelos alinhados à tributação na Índia, rápida adoção da nuvem no Japão e substituição de software doméstico na China.

Quão concentrado é o cenário de fornecedores?

Moderadamente concentrado, com SAP, Oracle e Microsoft capturando cerca de 45% da receita, resultando em uma pontuação de concentração de 6.

Página atualizada pela última vez em: