Tamanho e Participação do Mercado de Planejamento de Recursos Empresariais da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

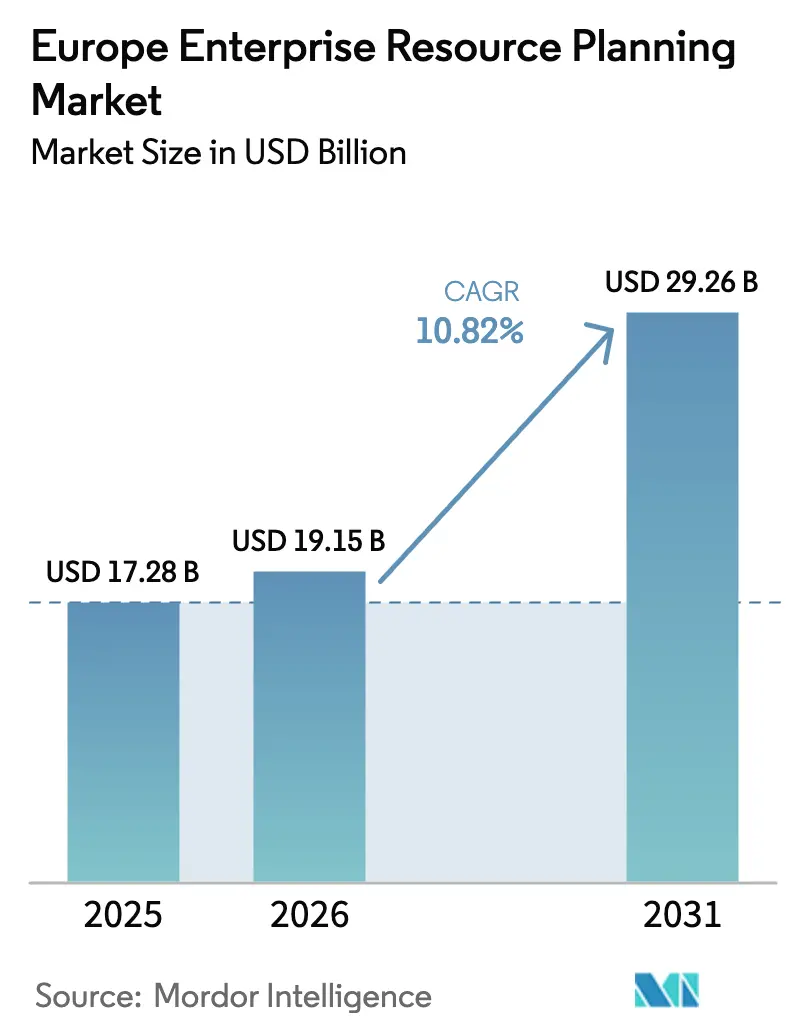

| Tamanho do mercado no ano base (2025) | 17.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.82% CAGR |

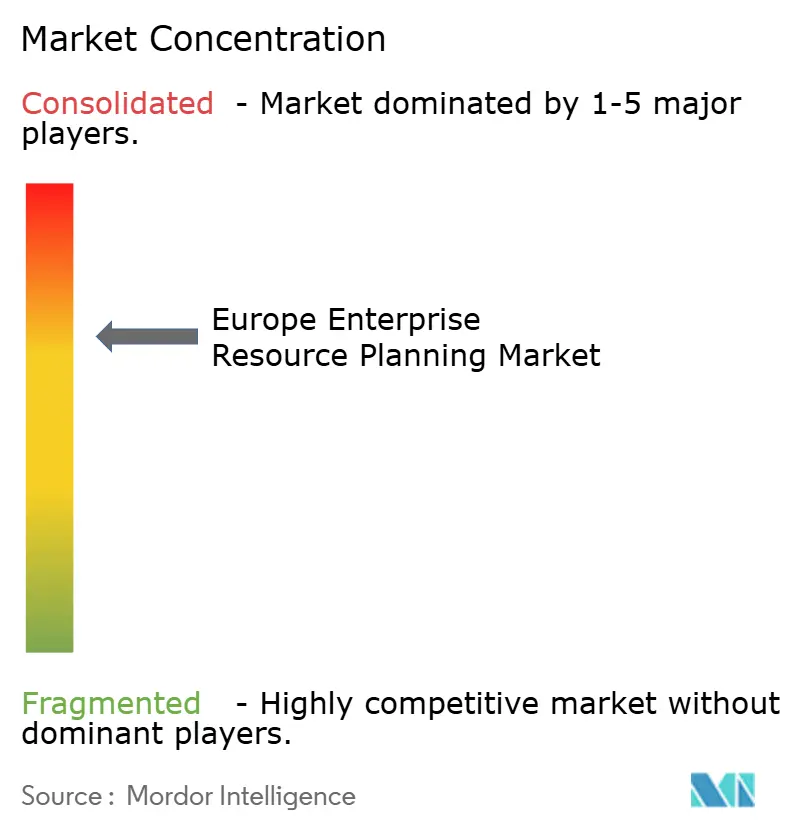

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planejamento de Recursos Empresariais da Europa por Mordor Intelligence

O tamanho do Mercado de Planejamento de Recursos Empresariais da Europa deve crescer de USD 17,28 bilhões em 2025 para USD 19,15 bilhões em 2026 e está previsto para atingir USD 29,26 bilhões até 2031 a um CAGR de 10,82% no período de 2026-2031. A crescente demanda por suites nativas em nuvem, a rápida incorporação de IA generativa nos fluxos de trabalho centrais e uma rede cada vez mais rígida de leis europeias de soberania de dados estão acelerando a modernização de plataformas nos setores de manufatura, varejo e administração pública. O impulso de adoção se intensifica à medida que o programa Década Digital da Comissão Europeia incentiva as empresas a adotarem soluções de nuvem, IA e big data, enquanto os lançamentos de nuvens soberanas pelos principais fornecedores neutralizam as preocupações com privacidade e desbloqueiam verticais regulamentadas.[1]Fonte: Comissão Europeia, "Programa de Política da Década Digital 2030," ec.europa.eu Fabricantes de médio porte, varejistas e governos locais estão antecipando projetos para aproveitar as subvenções do Mecanismo de Recuperação e Resiliência Europeu, ampliando assim a base endereçável para ofertas com preços por assinatura. A pressão competitiva está aumentando à medida que os titulares incorporam copilotos de IA e nuvens setoriais, mesmo enquanto desafiantes de médio porte ganham terreno ao combinar conformidade localizada e consumo flexível em implantações enxutas.

Principais Destaques do Relatório

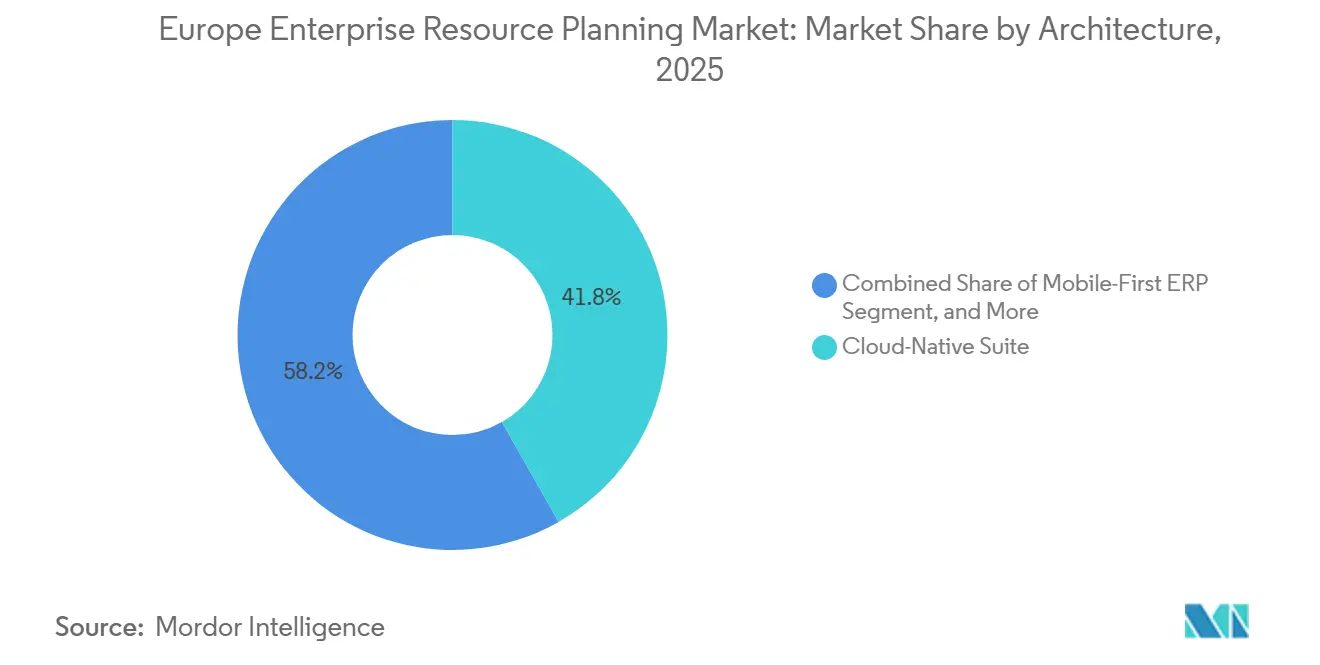

- Por arquitetura, as suites nativas em nuvem detinham 41,78% de participação do mercado de planejamento de recursos empresariais da Europa em 2025, enquanto as arquiteturas mobile-first estão avançando a um CAGR de 9,65% até 2031.

- Por função de negócios, finanças e contabilidade lideraram com 28,67% de participação na receita de 2025 do mercado de ERP da Europa, enquanto os módulos de relacionamento com clientes e comércio estão se expandindo a um CAGR de 8,85%.

- Por modelo de implantação, a implantação em nuvem capturou 64,13% do investimento de 2025, e o mesmo modelo registra o melhor CAGR do segmento de 9,25% até 2031.

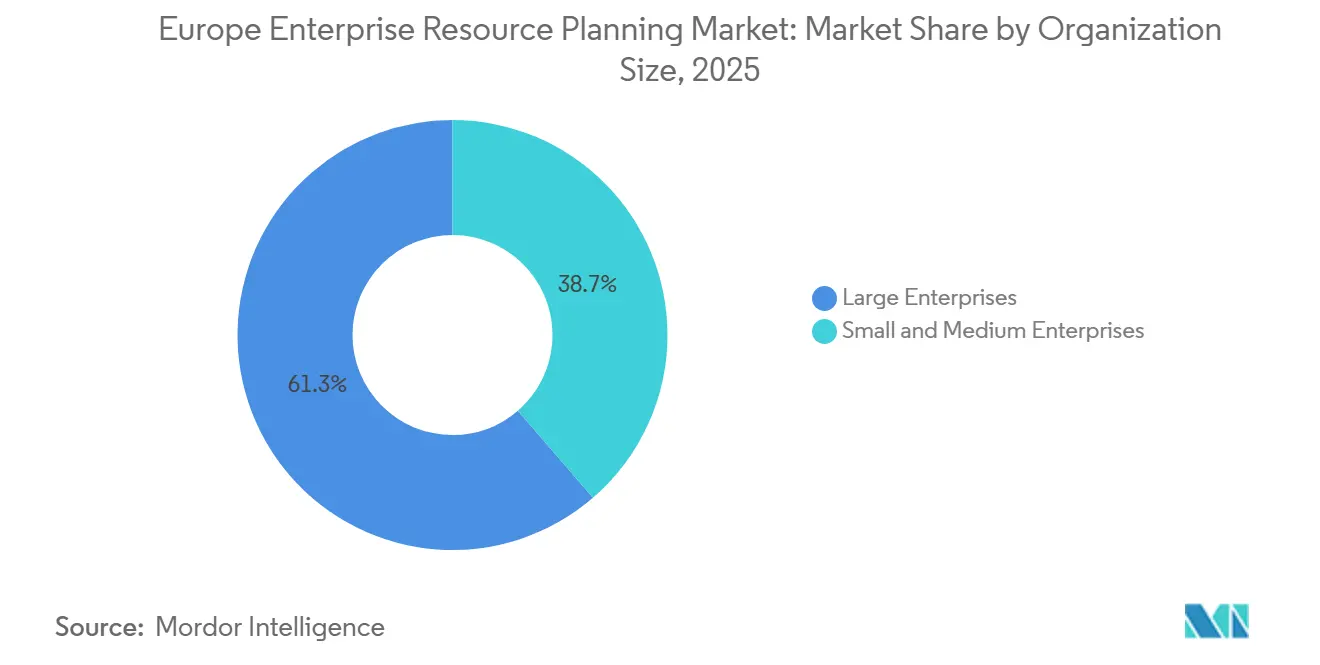

- Por tamanho de organização, as grandes empresas responderam por 61,33% dos gastos de 2025, enquanto as pequenas e médias empresas estão crescendo a um CAGR de 9,78%.

- Por vertical do setor, a manufatura representou 27,59% das implementações de 2025, enquanto as soluções de varejo e comércio eletrônico estão se acelerando a um CAGR de 10,25%.

- Por geografia, a Alemanha respondeu por 24,12% da receita de 2025, e a Espanha registrou o CAGR mais rápido de 10,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Planejamento de Recursos Empresariais da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Soluções de ERP em Nuvem | +2.1% | Pan-europeu, mais forte nos Países Nórdicos e no Benelux | Médio prazo (2-4 anos) |

| Integração de IA e Análise Avançada de Dados | +1.8% | Alemanha, Reino Unido, França; expandindo-se para Espanha e Itália | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios sobre Privacidade de Dados (GDPR, NIS2) | +1.5% | Em toda a UE, com maior aplicação na Alemanha e na França | Longo prazo (≥ 4 anos) |

| Adoção por PMEs por meio do Mecanismo de Recuperação e Resiliência da UE | +1.2% | Espanha, Itália, Europa Oriental; concentrado em PMEs de manufatura e turismo | Médio prazo (2-4 anos) |

| Requisitos de Contabilidade de Carbono nas Cadeias de Suprimentos | +0.9% | Alemanha, França, Países Baixos; estendendo-se aos setores automotivo e químico | Longo prazo (≥ 4 anos) |

| ERP Baseado em Edge para Controle de Manufatura em Tempo Real | +0.7% | Alemanha, República Tcheca, Polônia; focado em manufatura discreta | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Soluções de ERP em Nuvem

A migração para a nuvem está redefinindo o perfil de custos do mercado europeu de planejamento de recursos empresariais, convertendo instalações com uso intensivo de hardware em assinaturas de pagamento por uso que alinham os gastos com os ciclos de demanda. O crescimento recorde no programa RISE da SAP e nas suites em nuvem do Microsoft Dynamics 365 ressalta uma mudança completa em direção à economia de consumo, que atrai diretores financeiros em busca de custos operacionais previsíveis. A disponibilidade de regiões de nuvem soberana europeias acalma as preocupações com residência de dados e desbloqueia setores regulamentados, como administração pública e saúde. Fabricantes de médio porte estão acelerando a adoção após pesquisas com grupos de usuários confirmarem uma duplicação das implantações em nuvem do S/4HANA entre 2023 e 2025. No mercado de ERP da Europa, os fornecedores oferecem pacotes de migração a preço fixo que comprimem os cronogramas dos projetos e reduzem o risco de estouro de orçamento, incentivando até mesmo grupos industriais avessos ao risco a aposentar seus sistemas legados.

Integração de IA e Análise Avançada de Dados

A IA generativa está passando da fase piloto para a produção, inserindo copilotos conversacionais nos módulos de compras, finanças e recursos humanos. Os primeiros adotantes reduzem o tempo para obtenção de insights e as reconciliações manuais em aproximadamente metade, fortalecendo a proposta de valor das suites de ERP de próxima geração. Os fabricantes europeus utilizam modelos preditivos para simular choques na cadeia de suprimentos, permitindo o posicionamento proativo de estoques em resposta a perturbações tarifárias ou logísticas. Os fornecedores incorporam trilhas de auditoria transparentes para cumprir a Lei de IA Europeia, garantindo que funções de alto risco, como a pontuação de recrutamento, permaneçam explicáveis e sob supervisão humana. Essa rápida incorporação de IA aumenta a produtividade dos usuários, impulsiona atualizações de licenças e consolida o mercado de planejamento de recursos empresariais da Europa como peça central dos modelos operacionais digitais.

Mandatos Regulatórios sobre Privacidade de Dados (GDPR, NIS2)

A convergência da aplicação do GDPR e das obrigações de cibersegurança da NIS2 impõe penalidades pesadas por controles inadequados, levando as empresas a consolidar a governança dentro das plataformas transacionais centrais. Os fornecedores respondem integrando autenticação de confiança zero, monitoramento contínuo e fluxos de trabalho automatizados de notificação de violações que se alinham com janelas de reporte de 24 horas.[2]Fonte: Agência da União Europeia para a Cibersegurança, "Diretiva NIS2: Novos Requisitos de Cibersegurança," enisa.europa.eu As licitações do setor público exigem cada vez mais certificados de conformidade integrados às suites, restringindo os grupos de fornecedores elegíveis a plataformas orquestradas com capacidades demonstráveis e prontas para auditoria. À medida que as multas se acumulam e os prazos de reporte de incidentes diminuem, a demanda por módulos unificados de governança, risco e conformidade incorporados em soluções de ERP em nuvem no mercado de ERP da Europa está crescendo.

Adoção por PMEs por meio do Mecanismo de Recuperação e Resiliência da UE

As subvenções e incentivos fiscais europeus reduzem o obstáculo financeiro para compradores de ERP pela primeira vez, acendendo a demanda entre empresas com menos de 250 funcionários. A Espanha e a Itália canalizam alocações de vários bilhões de euros para vouchers de digitalização que cobrem metade dos gastos elegíveis com software, enquanto fornecedores nórdicos intervêm com modelos verticais pré-configurados e equipes de suporte em idioma local. Os modelos de assinatura com implantações em fases reduzem a perturbação operacional e alinham as mensalidades com as variações de receita enfrentadas por fabricantes familiares e operadores de turismo. A resultante onda de instalações em campo verde expande o mercado total de planejamento de recursos empresariais da Europa para além dos tradicionais redutos de grandes empresas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Migração e Integração | -1.4% | Pan-europeu, agudo em grandes empresas com personalizações de sistemas legados | Curto prazo (≤ 2 anos) |

| Preocupações com Soberania e Residência de Dados | -1.1% | Alemanha, França, Áustria; concentrado no setor público e BFSI | Médio prazo (2-4 anos) |

| Escassez de Talentos Especializados em ERP na Europa | -0.8% | Alemanha, Reino Unido, Países Nórdicos; afetando implementações de SAP e Oracle | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços de Energia Pressionando os Orçamentos de TI | -0.6% | Alemanha, Itália, Espanha; impactando a manufatura com uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração e Integração

Sistemas complexos e ricos em personalizações inflam os orçamentos quando as empresas migram para plataformas modernas, frequentemente dobrando as estimativas iniciais uma vez incluídos a limpeza de dados, as reescritas de interfaces e os períodos de operação paralela. As taxas de consultoria para as escassas competências em SAP e Oracle subiram acima de USD 500 por hora, comprimindo a alocação de capital em fabricantes de médio porte. Os pacotes de migração a preço fixo e as ofertas de nuvem com crédito atenuam, mas não eliminam, o risco financeiro, levando os setores regulamentados a adiar projetos até que a certeza do caso de negócios se consolide, gerando um arrasto de curto prazo no mercado de ERP da Europa.

Preocupações com Soberania e Residência de Dados

As decisões judiciais que anularam os marcos anteriores de transferência de dados transatlânticos aumentam o escrutínio sobre qualquer plataforma hospedada fora da jurisdição europeia. As agências alemãs e francesas estipulam hospedagem estritamente na região e proíbem o acesso a dados fora do território, excluindo efetivamente as ofertas não conformes das licitações do setor público. Em 2024, o Escritório Federal Alemão para a Segurança da Informação (BSI) determinou que os operadores de infraestrutura crítica devem armazenar seus dados operacionais dentro das fronteiras europeias. Além disso, o BSI enfatizou que governos estrangeiros não devem forçar os provedores de serviços em nuvem a divulgar dados sem supervisão dos tribunais europeus.[3]Fonte: Escritório Federal Alemão para a Segurança da Informação, "Catálogo de Conformidade de Computação em Nuvem (C5)," bsi.bund.de Os fornecedores respondem com nuvens soberanas dedicadas e joint ventures sob o controle da região, mas a necessidade de operar infraestrutura duplicada infla os custos e fragmenta as economias de escala, restringindo a conversão mais ampla para a nuvem no mercado europeu de planejamento de recursos empresariais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Fundações Nativas em Nuvem e Impulso Mobile

As suites nativas em nuvem capturaram 41,78% dos gastos de 2025, estabelecendo-se como a torre de controle para análises em tempo real e aplicação automatizada de patches. Os fornecedores lançam atualizações mensais que adicionam recursos de IA sem interromper as operações, elevando as expectativas dos usuários por funcionalidades sempre atualizadas. As plataformas mobile-first, expandindo-se a um CAGR de 9,65%, equipam técnicos de campo e operadores de armazém com aplicativos com capacidade offline que sincronizam no momento em que a conectividade é restabelecida, uma capacidade agora central para forças de trabalho distribuídas em serviços públicos e logística. O IFS Cloud Mobile e ofertas similares demonstram como o cache em edge reduz o tempo de inatividade não planejado e acelera os giros de estoque, contribuindo para ganhos incrementais de participação.[4]Fonte: IFS AB, "IFS Cloud Mobile," ifs.com

As arquiteturas de dois níveis ganham força à medida que as multinacionais implantam sistemas em nuvem leves nas subsidiárias enquanto as finanças centrais permanecem em pilhas de alto controle, uma abordagem que equilibra a agilidade local com a supervisão da sede. As unidades de ERP habilitadas para edge nos pisos de fábrica orquestram operações em nível de milissegundos para robôs e câmeras de inspeção, alimentando então métricas agregadas para o sistema pai na nuvem. Esse padrão híbrido aperta os ciclos de qualidade e está em conformidade com os mandatos da Indústria 4.0, fortalecendo o aprisionamento de fornecedores no mercado de planejamento de recursos empresariais da Europa.

Por Função de Negócios: Núcleo Financeiro, Catalisador do Comércio

Os módulos de finanças e contabilidade responderam por 28,67% da receita de 2025, sublinhando seu papel como sistemas estatutários de registro e guardiões da integridade de auditoria em 27 regimes fiscais. O fechamento contínuo, a reconciliação automatizada e as análises incorporadas reduzem os tempos de ciclo e liberam as equipes financeiras para análises de valor agregado. Os módulos de relacionamento com clientes e comércio estão avançando a um CAGR de 8,85% à medida que os varejistas integram comércio eletrônico, orquestração de pedidos e engajamento de serviços em um único modelo de dados. As alocações de estoque em tempo real e os preços dinâmicos impulsionam a proteção de margens durante choques geopolíticos na cadeia de suprimentos, ao mesmo tempo em que aprimoram a experiência do cliente.

As suites de cadeia de suprimentos permanecem de missão crítica, simulando corredores de frete e combinações alternativas de fornecedores em resposta a gargalos no Mar Vermelho ou nas ferrovias. As soluções de gestão de capital humano se diferenciam por meio de ontologias de competências impulsionadas por IA que combinam talentos internos com a demanda de projetos, aliviando as escassezes regionais de mão de obra. Os módulos de execução de manufatura e qualidade incorporam registros eletrônicos de lotes, satisfazendo auditorias de BPF e fornecendo granularidade que flui para montante nas divulgações de sustentabilidade, ancorando a adoção de múltiplos módulos no mercado europeu de planejamento de recursos empresariais.

Por Modelo de Implantação: Ascendência da Nuvem

A implantação em nuvem respondeu por 64,13% do investimento de 2025 e continua a registrar um CAGR de 9,25% à medida que as empresas saem de data centers em depreciação e redirecionam orçamentos para sprints de inovação. O ERP em nuvem pública minimiza o custo total de propriedade para PMEs com recursos limitados, enquanto as edições em nuvem privada satisfazem reguladores rigorosos que exigem isolamento de inquilinos e hospedagem local. As implantações híbridas persistem durante as fases de transição, criando caminhos de migração em etapas que mitigam o risco de corte e estabilizam os fluxos de caixa. As instâncias locais persistem em ambientes de defesa e nucleares com isolamento físico, mas até mesmo esses enclaves adotam a sincronização de edge para nuvem durante as janelas de manutenção para exibir análises em painéis centralizados. Os fornecedores aceleram os prazos de fim de suporte para versões legadas, compelindo os procrastinadores para a órbita de assinaturas do mercado europeu de planejamento de recursos empresariais.

Além disso, a mudança para sistemas de ERP baseados em nuvem é impulsionada pela crescente necessidade de escalabilidade, flexibilidade e acesso a dados em tempo real. As empresas estão aproveitando esses sistemas para aumentar a eficiência operacional e obter vantagem competitiva no mercado. A integração de tecnologias avançadas, como inteligência artificial e aprendizado de máquina, nas soluções de ERP impulsiona ainda mais sua adoção, permitindo análises preditivas e tomada de decisão automatizada. Essa tendência ressalta a crescente importância do ERP em nuvem para atender às necessidades dinâmicas das empresas modernas, garantindo ao mesmo tempo a conformidade com os requisitos regulatórios em evolução.

Por Tamanho de Organização: Aceleração das PMEs

As grandes empresas responderam por 61,33% da receita de 2025, aproveitando as capacidades de múltiplas moedas e múltiplos razões para orquestrar subsidiárias globais. No entanto, o segmento de pequenas e médias empresas está impulsionando o crescimento incremental com um CAGR de 9,78%. Os preços por assinatura, os modelos de configuração rápida e os subsídios governamentais reduzem a barreira para empresas com menos de 250 funcionários. As regras localizadas de IVA, folha de pagamento e faturamento eletrônico incorporadas nas suites modernas eliminam a necessidade de código personalizado, nivelando a curva de complexidade.

Alternativas de código aberto como o Odoo atraem startups sensíveis ao preço com extensões modulares e suporte da comunidade, enquanto os fornecedores de médio porte se concentram na profundidade vertical para encurtar o tempo de obtenção de valor. Essas soluções oferecem flexibilidade e escalabilidade, tornando-as atraentes para empresas com necessidades em evolução. O tamanho do mercado europeu de planejamento de recursos empresariais para PMEs deve, portanto, expandir-se mais rapidamente do que a curva geral e diversificar o conjunto competitivo para além dos três titulares globais.

Por Vertical do Setor: Pilar da Manufatura, Surto do Varejo

A manufatura respondeu por 27,59% das implantações em 2025, liderada pelos segmentos discreto e de processo que dependem de listas de materiais, roteiros e painéis de conformidade. A integração com a IoT industrial impulsiona a manutenção preditiva, reduzindo o tempo de inatividade e elevando a eficiência geral dos equipamentos nas plantas automotivas e de maquinário. As soluções de varejo e comércio eletrônico estão crescendo a um CAGR de 10,25%, impulsionadas por iniciativas omnicanal que alinham os carrinhos online com os níveis de estoque nas lojas físicas e os relatórios de checkout sustentável.

Bancos e seguradoras incorporam mecanismos semelhantes ao ERP para agilizar a administração central e atender às rigorosas regulamentações de capital, enquanto as agências do setor público modernizam os razões financeiros fragmentados para publicar portais de transparência quase em tempo real. Os participantes do setor de saúde e ciências da vida adotam funções integradas de qualidade e rastreabilidade que se alinham com as regras de farmacovigilância e são à prova do futuro contra as crescentes diretivas europeias de sustentabilidade. Essas dinâmicas verticais ampliam os casos de uso endereçáveis e sustentam o crescimento de longo prazo do mercado europeu de planejamento de recursos empresariais.

Análise Geográfica

A Alemanha liderou o mercado europeu de planejamento de recursos empresariais com 24,12% da receita de 2025, sustentada por uma base de manufatura avançada que integra análises de edge com finanças em nuvem. As subvenções federais que cobrem até metade dos custos elegíveis de ERP aceleram a adoção entre os exportadores do Mittelstand, enquanto as regras de conformidade C5 obrigam os fornecedores a localizar data centers em solo alemão, inflando marginalmente os custos de entrega, mas aprofundando o compromisso doméstico. O impulso constante persiste à medida que os grupos automotivos e de maquinário migram para estúdios de manutenção preditiva incorporados em suites de próxima geração, impulsionando pipelines de renovação de software de dois dígitos.

O Reino Unido permanece fundamental devido a uma densa concentração de sedes globais nos setores financeiro, jurídico e de consultoria. A autonomia regulatória pós-Brexit leva as empresas a atualizar os mecanismos de tesouraria multicurrency, liquidez e tributação, garantindo liquidações sem atritos em toda a região e com entidades não europeias. A doutrina de soberania da França canaliza o investimento estatal para plataformas controladas pela UE, energizando os ecossistemas de provedores locais e abrindo licitações plurianuais na administração pública e na saúde. A Itália apoia-se em generosos créditos fiscais da Transizione 4.0 para modernizar os fabricantes familiares na Lombardia e no Vêneto, atraindo fornecedores de nuvem para clusters regionais onde o suporte bilíngue e a prototipagem rápida são valorizados.

A Espanha representa a geografia de crescimento mais rápido, registrando um CAGR de 10,05% até 2031, à medida que EUR 4,3 bilhões (USD 5 bilhões) em financiamento de recuperação subsidiam vouchers de transformação digital para pequenas empresas. Os setores de hotelaria, moda e produção alimentar migram para suites em nuvem que combinam mobilidade no ponto de venda com transparência na cadeia de suprimentos, consolidando painéis de margem em tempo real. Em toda a região dos Países Nórdicos e do Benelux, a penetração quase total de banda larga e os programas progressivos de governo digital impulsionam as taxas de adoção de nuvem acima de 75%, fomentando a experimentação com copilotos de IA e painéis de ESG. Os fabricantes da Europa Oriental, impulsionados pelos fundos estruturais da região, saem dos sistemas legados e criam nova demanda por suites de assinatura de nível básico, ampliando ainda mais a presença do mercado de planejamento de recursos empresariais da Europa.

Cenário Competitivo

O mercado apresenta concentração moderada, com SAP, Oracle e Microsoft detendo coletivamente cerca de 55-60% da receita regional, mas os desafiantes de médio porte e os inovadores de código aberto fragmentam a longa cauda. Os titulares aprofundam suas vantagens incorporando copilotos de IA, nuvens setoriais e capacidades de contabilidade de carbono que automatizam a correspondência de faturas, a triagem de candidatos e os relatórios de emissões de Escopo 3. As expansões de nuvem soberana para a Alemanha e os Países Baixos reforçam a elegibilidade dos fornecedores para contratos do setor público e posicionam as plataformas como repositórios confiáveis para cargas de trabalho regulamentadas.

Especialistas como IFS, Unit4 e Visma exploram nichos verticais e geográficos com pacotes de conformidade localizados e modelos de consumo flexíveis, frequentemente combinados com profundidade em gestão de ativos ou contabilidade de projetos ausente nas pilhas genéricas. Campanhas agressivas de aquisição — IFS visando alvos com uso intensivo de ativos e Visma consolidando software de PMEs nórdicas — ampliam a abrangência das soluções e aceleram as sinergias de venda cruzada. Projetos de código aberto como Odoo e ERPNext atraem startups sensíveis ao custo ao trocar suporte de nível empresarial por extensibilidade ilimitada, adicionando tensão competitiva na extremidade inferior.

Os relatórios de sustentabilidade emergem como um campo de batalha decisivo. Os fornecedores que integram métricas de ESG nos fluxos de transações ganham reconhecimento entre as empresas que se preparam para as divulgações da CSRD. À medida que a consolidação se acelera, o mercado de planejamento de recursos empresariais da Europa permanece dinâmico, com ciclos de inovação impulsionados pela eficácia da IA, pela presença de nuvens soberanas e pelo conteúdo vertical diferenciado. Além disso, a crescente ênfase na conformidade e na soberania de dados molda ainda mais o cenário competitivo, obrigando os fornecedores a se adaptarem rapidamente às exigências regulatórias.

Líderes do Setor de Planejamento de Recursos Empresariais da Europa

SAP SE

Oracle Corporation

Microsoft Corporation

The Sage Group Plc

IFS AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SAP expandiu sua rede de nuvem soberana da UE para Frankfurt e Amsterdã, oferecendo aos compradores do setor público na Alemanha e nos Países Baixos a opção de hospedagem dentro das fronteiras nacionais.

- Janeiro de 2026: A Microsoft lançou o Dynamics 365 Copilot para Finanças, reduzindo pela metade os ciclos de fechamento de fim de mês para os primeiros usuários, como Siemens e Unilever.

- Dezembro de 2025: A Oracle adquiriu as operações europeias de saúde da Cerner por USD 1,2 bilhão, integrando fluxos de trabalho clínicos e de ERP no Fusion Cloud.

- Novembro de 2025: A IFS garantiu um contrato de USD 300 milhões com a Airbus para implantar o IFS Cloud em 15 unidades de manufatura, substituindo plataformas legadas até 2027.

- Outubro de 2025: A Workday inaugurou um data center em Dublin, permitindo que os clientes residentes na UE localizem dados de RH, folha de pagamento e finanças dentro do Espaço Econômico Europeu.

Escopo do Relatório do Mercado de Planejamento de Recursos Empresariais da Europa

O Relatório do Mercado de Planejamento de Recursos Empresariais da Europa é Segmentado por Arquitetura (Suite Nativa em Nuvem, ERP Mobile-First, ERP Social/Colaborativo e ERP de Dois Níveis/Edge), Função de Negócios (Finanças e Contabilidade, Cadeia de Suprimentos e Operações, Gestão de Capital Humano, Relacionamento com Clientes e Comércio, e Execução de Manufatura e Qualidade), Modelo de Implantação (Local e Nuvem), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (Manufatura, Varejo e Comércio Eletrônico, BFSI, Governo e Setor Público, TI e Telecomunicações, Saúde e Ciências da Vida e Outras Verticais do Setor) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Suite Nativa em Nuvem |

| ERP Mobile-First |

| ERP Social/Colaborativo |

| ERP de Dois Níveis/Edge |

| Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações |

| Gestão de Capital Humano |

| Relacionamento com Clientes e Comércio |

| Execução de Manufatura e Qualidade |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Varejo e Comércio Eletrônico |

| BFSI |

| Governo e Setor Público |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Outras Verticais do Setor |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Arquitetura | Suite Nativa em Nuvem |

| ERP Mobile-First | |

| ERP Social/Colaborativo | |

| ERP de Dois Níveis/Edge | |

| Por Função de Negócios | Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações | |

| Gestão de Capital Humano | |

| Relacionamento com Clientes e Comércio | |

| Execução de Manufatura e Qualidade | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Vertical do Setor | Manufatura |

| Varejo e Comércio Eletrônico | |

| BFSI | |

| Governo e Setor Público | |

| TI e Telecomunicações | |

| Saúde e Ciências da Vida | |

| Outras Verticais do Setor | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de planejamento de recursos empresariais da Europa até 2031?

O mercado está projetado para atingir USD 29,26 bilhões até 2031, refletindo um CAGR de 10,82% no período de 2026-2031.

Qual modelo de implantação está crescendo mais rapidamente na Europa?

A implantação em nuvem está avançando a um CAGR de 9,25% à medida que as organizações aposentam data centers locais e adotam a economia de assinaturas.

Por que a Espanha é o país de crescimento mais rápido para a adoção de ERP?

A Espanha se beneficia de EUR 4,3 bilhões em financiamento de recuperação da UE que subsidia a digitalização das PMEs, impulsionando o crescimento anual para 10,05% até 2031.

Quais módulos funcionais apresentam o maior impulso?

Os módulos de relacionamento com clientes e comércio estão se expandindo a um CAGR de 8,85% graças ao crescente varejo omnicanal e às estratégias diretas ao consumidor.

Página atualizada pela última vez em: