Tamanho e Participação do Mercado de Gestão de Conteúdo Empresarial (ECM) da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

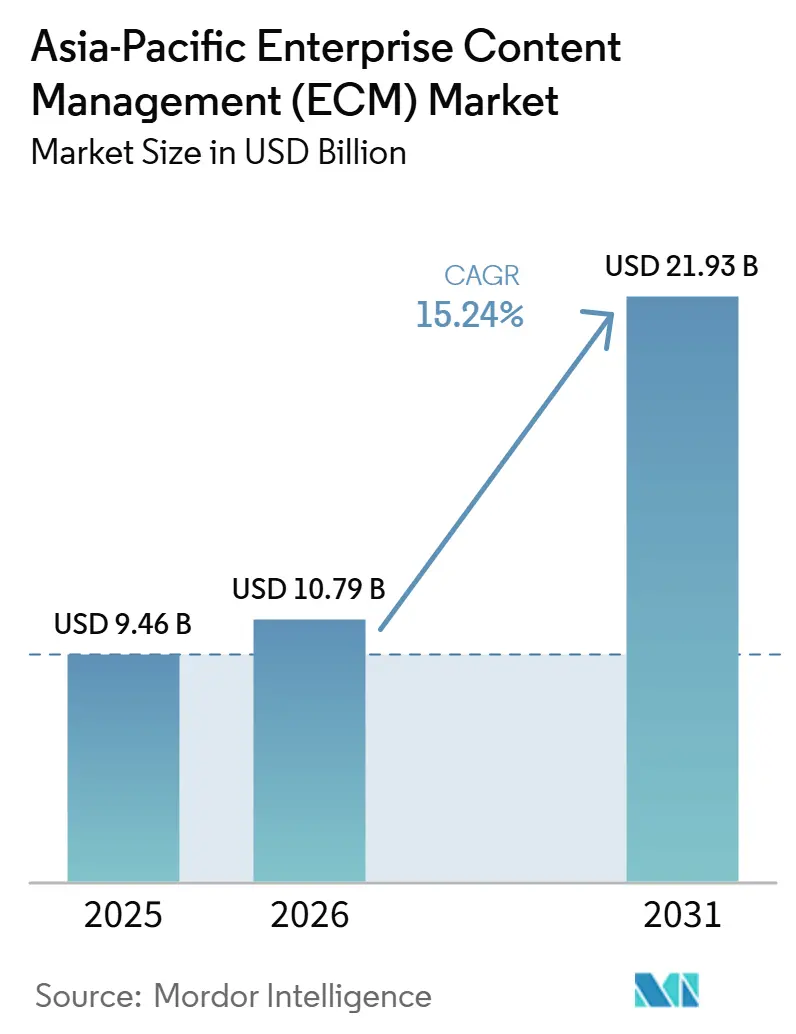

| Tamanho do mercado no ano base (2025) | 9.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Conteúdo Empresarial (ECM) da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico cresça de 9,46 bilhões de USD em 2025 para 10,79 bilhões de USD em 2026, com previsão de atingir 21,93 bilhões de USD até 2031 a um CAGR de 15,24% no período 2026-2031. O crescimento é sustentado pela migração para a nuvem, fluxos de trabalho de conteúdo assistidos por inteligência artificial e novas legislações que estão tornando a gestão de registros digitais uma capacidade obrigatória em muitos ambientes públicos e regulamentados. Os programas de digitalização do setor público em toda a região também estão elevando os padrões do setor privado, à medida que as empresas precisam cada vez mais da mesma auditabilidade, controles de retenção e velocidade de recuperação que os compradores governamentais agora exigem. Ao mesmo tempo, o mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico ainda é moldado por restrições operacionais, especialmente a limpeza de repositórios legados e as regras de localização de dados específicas de cada país, que complicam as implantações transfronteiriças. A concorrência permanece intensa porque os fornecedores globais de suítes trazem escala e alcance de parceiros, enquanto os fornecedores regionais frequentemente avançam mais rapidamente no suporte a idiomas locais, hospedagem no país e necessidades de conformidade específicas do setor. Isso deixa a oportunidade mais clara para plataformas prontas para inteligência artificial modernizarem as operações de conteúdo sem forçar os clientes a escolher entre automação, soberania e risco controlado de migração.

Principais Conclusões do Relatório

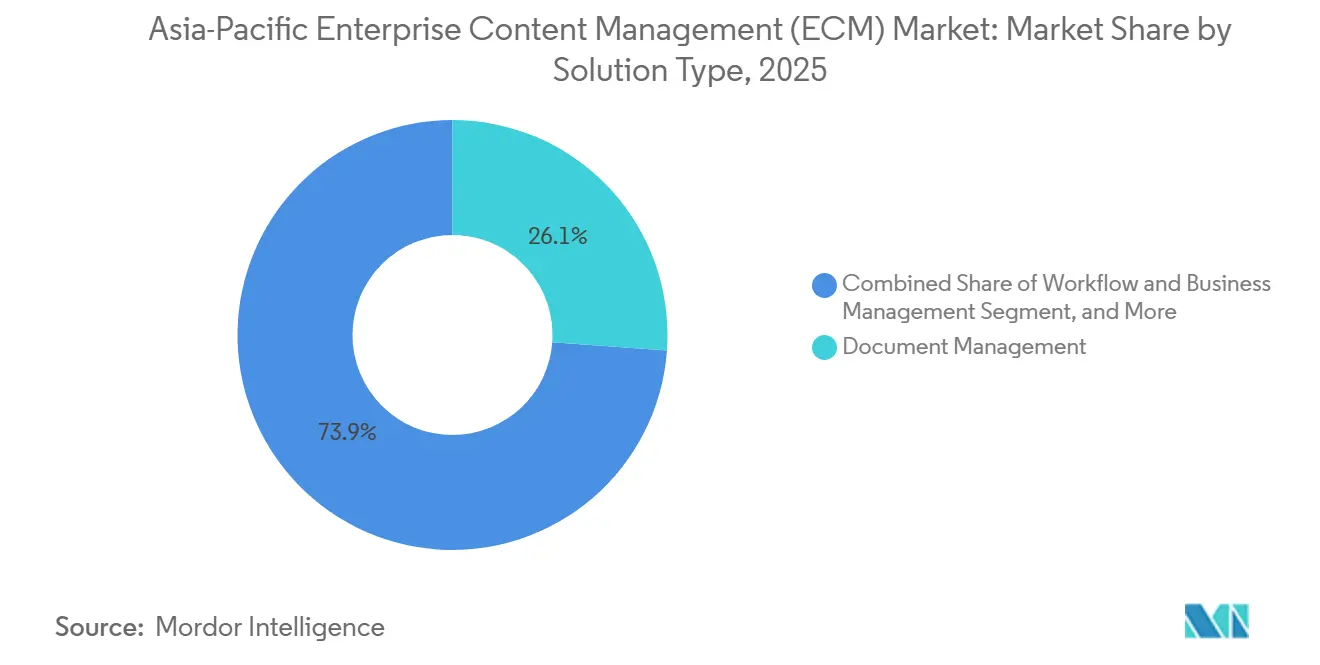

- Por tipo de solução, a gestão de documentos representou 26,14% do tamanho do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico em 2025, enquanto a gestão de fluxo de trabalho e processos de negócios deve expandir a um CAGR de 17,82% até 2031.

- Por modo de implantação, a nuvem deteve 73,41% da participação do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico em 2025, e a nuvem também deve registrar o crescimento mais rápido, com um CAGR de 18,24% até 2031.

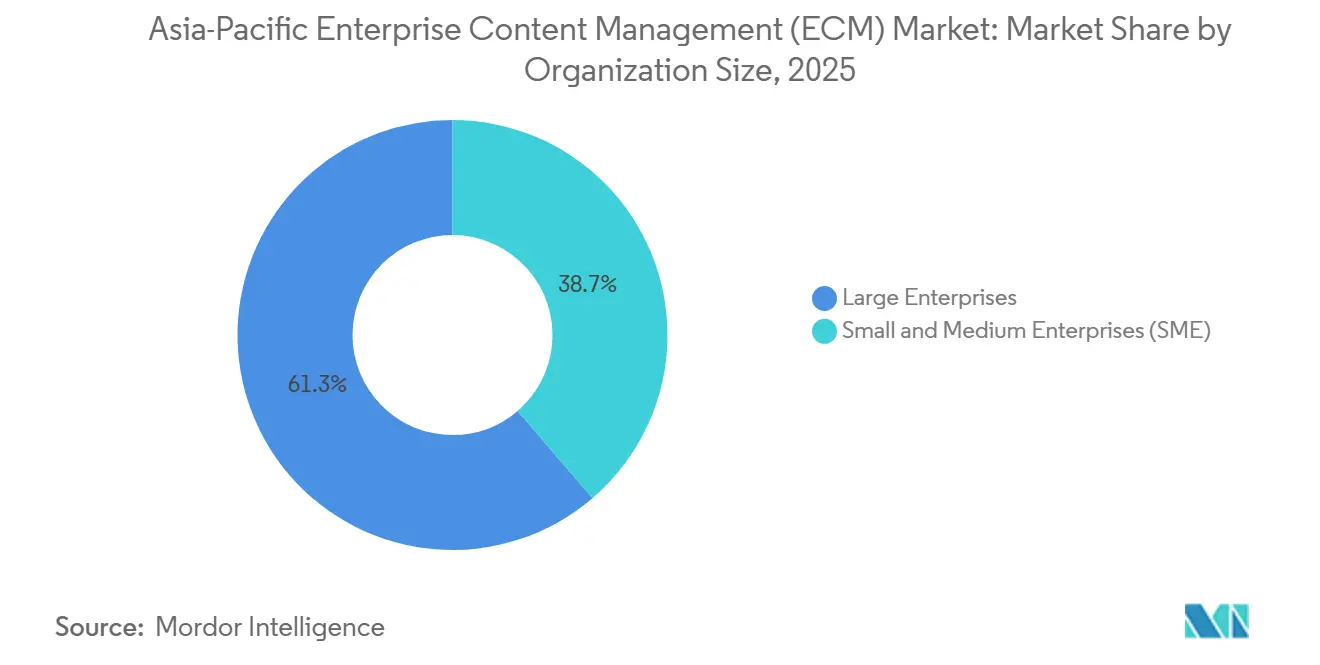

- Por porte empresarial, as grandes empresas detiveram uma participação de 61,28% em 2025, enquanto as PMEs devem expandir a um CAGR de 17,63% até 2031.

- Por setor do usuário final, o BFSI deteve uma participação de 24,53% em 2025, enquanto a saúde deve expandir a um CAGR de 18,41% até 2031.

- Por geografia, a China deteve uma participação de 36,72% do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico em 2025, enquanto a Índia deve registrar o crescimento mais rápido, com um CAGR de 17,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Conteúdo Empresarial (ECM) da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização da Arquitetura de Conteúdo com Prioridade para a Nuvem | +3.8% | Global, principais mercados da Ásia-Pacífico incluindo Índia, Japão e Austrália | Curto prazo (≤ 2 anos) |

| Classificação Assistida por GenAI e Automação de Busca | +3.2% | Global, com ganhos iniciais na China, Índia e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Digitalização Regulatória no Setor Público e em Setores Regulamentados | +2.7% | Principais mercados da Ásia-Pacífico incluindo China, Índia, Japão e Sudeste Asiático | Médio prazo (2-4 anos) |

| Trabalho Remoto e Requisitos de Acesso Distribuído ao Conhecimento | +2.1% | Global, com forte relevância nos centros empresariais urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de Residência e Localização de Dados Soberanos | +1.8% | China, Índia e Austrália | Médio prazo (2-4 anos) |

| Operações de Conteúdo Multilíngue em Empresas Transfronteiriças | +1.2% | ASEAN e Norte da Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização da Arquitetura de Conteúdo com Prioridade para a Nuvem

A adoção da nuvem não é mais um caminho experimental no mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico, pois tornou-se o ponto de partida padrão para muitas novas implantações. O programa de investimento em nuvem da Microsoft na Indonésia fez parte de um impulso de infraestrutura regional mais amplo que incentivou as empresas a aproximar os fluxos de trabalho de conteúdo dos ambientes de hiperescaladores e a adotar ferramentas de produtividade habilitadas por inteligência artificial.[1]Microsoft, "A Microsoft Investirá 1,7 Bilhão de USD na Indonésia para Trazer Nova Infraestrutura de Nuvem e IA, Oportunidades de Capacitação em IA e Suporte para a Comunidade de Desenvolvedores," Microsoft News, microsoft.com A Japan Business Systems também lançou um sistema de gestão de documentos e aprovação eletrônica para governos locais em janeiro de 2025, aproveitando as licenças existentes do Microsoft 365, demonstrando como a adoção da nuvem poderia ser expandida sem exigir que os compradores financiassem uma pilha totalmente separada. No mercado de gestão de conteúdo empresarial da Ásia-Pacífico, essa combinação de expansão de infraestrutura e aquisição com menor atrito está encurtando o tempo entre o planejamento da modernização e a implantação em produção. Isso também muda a seleção de fornecedores, pois os clientes querem cada vez mais escalabilidade integrada, atualizações mais rápidas e integração mais fácil com inteligência artificial, em vez de longos ciclos de atualização de hardware. Como resultado, o mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico está avançando em direção a modelos operacionais nativos da nuvem, mesmo em ambientes que anteriormente preferiam ambientes locais controlados.

Classificação Assistida por GenAI e Automação de Busca

A inteligência artificial generativa está mudando o papel das plataformas no mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico, pois os clientes agora esperam que os sistemas classifiquem, marquem, recuperem e resumam o conteúdo, em vez de simplesmente armazená-lo. O programa SharePoint Embedded da Microsoft em 2025 mostrou que as funções de ECM estavam sendo reposicionadas como infraestrutura de inteligência artificial, em vez de apenas repositórios de back-end para retenção de documentos.[2]Microsoft, "SharePoint Embedded: Transforme Seu ECM/DMS em Infraestrutura de IA," Microsoft Community Hub, techcommunity.microsoft.com A OpenText seguiu o mesmo caminho, alinhando a gestão de conteúdo mais estreitamente com o Microsoft Copilot e o Guidewire em seu ciclo de lançamento de junho de 2026. A Hitachi Solutions também atualizou seu gerenciador de ciclo de vida de conteúdo em novembro de 2025 com extração de atributos baseada em inteligência artificial generativa e busca com recuperação aumentada, refletindo a crescente demanda por busca governada em acervos de documentos existentes. Isso está aumentando o valor das plataformas que podem funcionar bem com idiomas regionais, formatos locais e fluxos de trabalho regulamentados sem forçar os clientes a adicionar ferramentas de inteligência artificial separadas após a implantação. Por sua vez, o mercado de gestão de conteúdo empresarial da Ásia-Pacífico está migrando de uma compra orientada a repositórios para suporte à decisão, qualidade de busca e inteligência de fluxo de trabalho.

Digitalização Regulatória no Setor Público e em Setores Regulamentados

A digitalização regulatória está impulsionando o mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico, pois órgãos públicos e empresas regulamentadas estão sendo solicitados a padronizar registros, fluxos de aprovação e práticas de recuperação. A China publicou as normas GB/T 47229.2-2026 e GB/T 47229.3-2026 em fevereiro de 2026 para documentos jurídicos eletrônicos, sinalizando um arcabouço mais formal para requisitos técnicos e interfaces de intercâmbio para o tratamento de documentos oficiais. No Japão, a digitalização dos governos locais também avançou quando a Japan Business Systems introduziu um sistema de gestão de documentos e aprovação eletrônica para reduzir os custos de implementação e fechar a lacuna de transformação digital dos municípios.[3]Hitachi Solutions, "Redução Substancial do Trabalho Manual na Gestão de Documentos por Meio de IA Generativa," Hitachi Solutions, hitachi-solutions.co.jp O setor público é importante no mercado de gestão de conteúdo empresarial da Ásia-Pacífico porque as compras orientadas por conformidade geralmente estão menos expostas a cortes orçamentários discricionários de curto prazo do que muitos projetos do setor privado. Os fornecedores que já atendem às expectativas governamentais de segurança, registros e hospedagem estão, portanto, em posição mais forte para capturar ciclos de aquisição recorrentes. Isso também significa que o mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico está sendo moldado por calendários de políticas tanto quanto por planos de atualização tecnológica empresarial.

Trabalho Remoto e Requisitos de Acesso Distribuído ao Conhecimento

O trabalho distribuído continua a influenciar o mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico, pois as organizações agora precisam que o acesso a documentos, aprovações e controle de versões funcionem em escritórios, residências e ambientes móveis. A KDDI renovou seu sistema de fluxo de trabalho de aprovação em toda a empresa para mais de 10.000 funcionários em 2025 usando o SmartDB, vinculando explicitamente o projeto a uma tomada de decisão mais rápida e a um modelo operacional sem código.[4]Administração Estatal para Regulação do Mercado, "GB/T 47229.2-2026 Documentos Eletrônicos de Leis e Regulamentos, Parte 2, Requisitos Técnicos," KPT Beijing, kpt-bj.com Esse exemplo é relevante porque a pressão não se limita mais às grandes equipes de sede e agora se estende às unidades operacionais que precisam de maior agilidade em contratos, formulários e solicitações internas. O mercado de gestão de conteúdo empresarial da Ásia-Pacífico também está sentindo os efeitos dos repositórios paralelos, pois as equipes de linha frequentemente adotam ferramentas de nuvem leves antes que as funções de conformidade possam padronizá-las. Os fornecedores com configuração de baixo código, acesso móvel e modelos de implantação simples estão, portanto, melhor posicionados para consolidar esses hábitos dispersos de documentos em fluxos de trabalho governados. Em termos práticos, o mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico está se beneficiando do trabalho remoto não apenas por meio de estratégias de cima para baixo, mas também pela pressão de baixo para cima para tornar o conteúdo utilizável em qualquer lugar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade da Migração de Repositórios Legados | -2.1% | Global, com concentração no Japão, China e Austrália | Médio prazo (2-4 anos) |

| Atrito de Integração com Sistemas ERP, CRM e de Linha de Negócios | -1.8% | Global, com forte relevância nos centros empresariais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições de Soberania de Dados em Implantações de Nuvem Transfronteiriças | -1.5% | China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Escassez de Competências em ECM e Dependência de Implementação em Especialistas | -1.1% | Ásia-Pacífico em geral | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade da Migração de Repositórios Legados

A migração de sistemas legados continua sendo um freio significativo no mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico, pois muitas organizações ainda mantêm repositórios legados com metadados deficientes, regras de acesso inconsistentes e registros de processos incompletos. Uma pesquisa publicada no Journal of Computational Analysis and Applications em novembro de 2025 afirmou que mover conteúdo de baixa qualidade para sistemas de nuvem sem uma limpeza de governança pode aumentar o risco de conformidade, enfraquecer os resultados da inteligência artificial e reduzir os resultados de adoção. Esse risco é especialmente importante no mercado de ECM da Ásia-Pacífico porque muitos compradores estão tentando modernizar e automatizar simultaneamente, deixando menos espaço para uma fase preparatória de limpeza lenta. Os atrasos na migração também podem alterar o comportamento de compra, pois organizações que esperavam um projeto de plataforma às vezes acabam financiando serviços, remediação de registros e treinamento de usuários antes que o valor do software se torne visível. Isso torna a profundidade de execução quase tão importante quanto a capacidade do produto para os fornecedores que competem em grandes programas de transformação. Isso também significa que o mercado de ECM da Ásia-Pacífico pode crescer mais lentamente do que a demanda aparente sugere, pois os repositórios mais antigos são mais profundos e mais desordenados do que os compradores inicialmente presumiram.

Atrito de Integração com Sistemas ERP, CRM e de Linha de Negócios

O atrito de integração limita o valor no mercado de ECM da Ásia-Pacífico porque os sistemas de documentos são mais úteis quando aparecem nos fluxos de trabalho onde o trabalho já está sendo realizado. O lançamento da OpenText em junho de 2026 deu maior ênfase à conectividade com o Guidewire e à integração com o Microsoft Copilot, demonstrando como os fornecedores estão respondendo à demanda dos clientes por acesso a conteúdo governado a partir dos sistemas de negócios principais, em vez de repositórios isolados. A camada de orquestração da Newgen de maio de 2026 também refletiu essa pressão, posicionando conteúdo, processos e lógica de inteligência artificial dentro de um único fluxo operacional gerenciado, em vez de tratá-los como camadas separadas. O desafio é maior na Ásia-Pacífico porque as empresas frequentemente operam ambientes de software mistos que incluem simultaneamente produtos de ERP domésticos, sistemas locais mais antigos e aplicações SaaS mais recentes. Isso torna a padronização em toda a região difícil e aumenta o custo do desenvolvimento de conectores, testes e controle de mudanças. Como resultado, o mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico recompensa os fornecedores que trazem ativos de integração comprovados, em vez daqueles que dependem de projetos personalizados de longa duração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Gestão de Documentos Ancora um Portfólio em Diversificação

A gestão de documentos representou 26,14% do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico em 2025, tornando-a a maior categoria de solução e confirmando que os repositórios centralizados continuam sendo a base da maioria das implantações. Essa posição reflete uma necessidade operacional simples em todo o setor de gestão de conteúdo empresarial da Ásia-Pacífico, pois empresas e órgãos públicos ainda precisam de armazenamento seguro e pesquisável para grandes volumes de arquivos não estruturados antes de poderem automatizar qualquer coisa sobre eles. A cidade de Zhongshan, na China, usou uma plataforma centralizada de gestão de documentos para apoiar mais de 34.000 servidores públicos trabalhando em mais de 600.000 documentos de políticas até 2026, o que mostrou como a robustez do repositório pode apoiar uma digitalização governamental mais ampla em escala. A gestão de registros, gestão de casos, gestão de ativos digitais e gestão de conteúdo web continuam a atender a necessidades distintas, especialmente quando as regras de retenção, rastreabilidade de casos, tratamento de mídia ou fluxos de trabalho de publicação diferem entre departamentos ou setores. No mercado de ECM da Ásia-Pacífico, isso significa que a gestão de documentos permanece fundamental mesmo quando os módulos adjacentes se tornam mais especializados.

A gestão de fluxo de trabalho e processos de negócios deve crescer a um CAGR de 17,82% de 2026 a 2031, tornando-a a categoria de solução de expansão mais rápida à medida que os compradores migram do armazenamento para a execução governada. Essa mudança é visível na estratégia dos fornecedores, pois a Newgen lançou sua Camada de Orquestração Empresarial em maio de 2026 para incorporar agentes de inteligência artificial em processos de negócios gerenciados, em vez de oferecê-los como uma sobreposição separada. A mesma direção apareceu no Japão quando a Hitachi Solutions aprimorou seu gerenciador de ciclo de vida de conteúdo com extração por inteligência artificial generativa e busca interativa, ambas as quais apoiam ações mais rápidas sobre acervos de documentos acumulados. A gestão de ativos digitais também está ganhando relevância no mercado de gestão de conteúdo empresarial da Ásia-Pacífico, onde o varejo, a mídia e o comércio eletrônico estão exercendo maior pressão sobre o controle de versões e a reutilização rápida de conteúdo. Com o tempo, a combinação de categorias está se tornando menos sobre ferramentas pontuais isoladas e mais sobre o quão bem cada solução opera dentro de uma pilha mais ampla de governança e fluxo de trabalho.

Por Modo de Implantação: A Arquitetura em Nuvem Remodela a Infraestrutura de Conteúdo

A nuvem representou 73,41% do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico em 2025, tornando-se o modelo de implantação líder e confirmando que os novos projetos geralmente começam com uma premissa de prioridade para a nuvem. No mercado de gestão de conteúdo empresarial da Ásia-Pacífico, essa participação reflete mais do que apenas compras em campo aberto, pois muitos clientes estão agora substituindo servidores de arquivos fragmentados e repositórios locais envelhecidos por plataformas baseadas em assinatura que podem ser continuamente atualizadas. A Força Aérea de Autodefesa do Japão implantou o Box em mais de 47.000 funcionários e 73 bases em julho de 2025, o que mostrou que mesmo instituições sensíveis à segurança estavam dispostas a consolidar as operações de conteúdo em uma plataforma nativa da nuvem. O modelo de nuvem também se alinha com a demanda por inteligência artificial integrada, acesso remoto e menor carga de gestão de infraestrutura, todos os quais importam mais à medida que os volumes de conteúdo aumentam. É por isso que o mercado de ECM da Ásia-Pacífico vê cada vez mais a nuvem não como uma alternativa, mas como o ambiente operacional padrão.

A nuvem também deve expandir a um CAGR de 18,24% até 2031, indicando que permanece o caminho de implantação de crescimento mais rápido à medida que os ambientes existentes continuam a migrar. A demanda híbrida permanece importante no mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico, pois alguns compradores precisam que registros sensíveis permaneçam no país ou em infraestrutura controlada, enquanto as camadas de fluxo de trabalho e colaboração funcionam na nuvem. Esse padrão é especialmente relevante onde as regras de soberania moldam as escolhas de implantação de forma mais direta do que as comparações de custo. Isso aumenta a complexidade da entrega, mas também pode aumentar o valor do contrato porque os fornecedores devem gerenciar controles de políticas, integração e configuração contínua em múltiplos ambientes. Os sistemas locais ainda desempenham um papel estável em cargas de trabalho de defesa, inteligência e judiciário que não migraram totalmente para a autorização de nuvem, portanto, a transição para a implantação permanece desigual mesmo que a direção de longo prazo seja clara.

Por Porte Empresarial: Grandes Empresas Lideram enquanto a Adoção por PMEs Acelera

As grandes empresas capturaram 61,28% da receita em 2025, refletindo cargas de conteúdo mais pesadas, requisitos de conformidade mais amplos e maiores pegadas de integração que definem o topo do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico. Essas organizações geralmente gerenciam conteúdo em múltiplos países, unidades de negócios e fluxos de trabalho regulamentados, o que torna os gastos com ECM mais difíceis de adiar do que muitas outras decisões de software. No setor de gestão de conteúdo empresarial da Ásia-Pacífico, a demanda de grandes empresas também é reforçada pela necessidade de conectar controles de conteúdo com sistemas financeiros, de clientes, de sinistros e de aprovação interna em escala. As instituições financeiras continuam sendo um exemplo forte porque a governança de documentos apoia verificações de prevenção à lavagem de dinheiro, processamento de conheça seu cliente, controles de retenção e prontidão para auditoria em grandes bases de usuários. Isso dá aos fornecedores estabelecidos espaço para garantir contratos plurianuais onde a profundidade de implantação e a capacidade de serviço importam tanto quanto o valor da licença.

As PMEs devem crescer a um CAGR de 17,63% até 2031, tornando-as o segmento de expansão mais rápida no mercado de ECM da Ásia-Pacífico. Esse crescimento está vinculado aos preços de SaaS e a modelos de implantação mais leves, pois empresas menores agora podem adotar controles de nível empresarial sem assumir o mesmo ônus de capital que antes favorecia apenas os compradores maiores. As PMEs na Ásia-Pacífico também enfrentam necessidades de documentos multilíngues e transfronteiriços que são frequentemente mais complexas do que seu tamanho sugere, especialmente quando trabalham com fornecedores, compradores ou reguladores em múltiplas jurisdições. A Fasoo AI lançou o Wrapsody Core em julho de 2026 como uma plataforma de centralização de documentos pronta para inteligência artificial que se alinha a essa mudança em direção a modelos de adoção mais leves, mas ainda governados. O resultado é que o mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico está se expandindo para contas menores, mas o sucesso ainda depende de implantação simples, usabilidade em idioma local e integração com ferramentas de segurança existentes.

Por Setor do Usuário Final: BFSI Lidera enquanto a Saúde Impulsiona o Crescimento Mais Rápido

O BFSI deteve 24,53% do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico em 2025, tornando-o o maior segmento de usuário final, pois o controle de documentos em bancos e seguradoras está diretamente vinculado à execução de conformidade. A originação de empréstimos, os arquivos de conheça seu cliente, o tratamento de sinistros, a documentação comercial e as trilhas de auditoria exigem disciplina de retenção e controles de acesso que tornam o ECM uma camada operacional central, em vez de uma ferramenta de suporte. O mercado de ECM da Ásia-Pacífico, portanto, registra demanda estável do BFSI mesmo quando os gastos gerais com software são irregulares, porque os fluxos de trabalho financeiros regulamentados não podem funcionar efetivamente sem uma governança robusta de registros. Certificações como ISO 27001 e SOC 2 Tipo II também se tornaram mais importantes nos processos de avaliação de fornecedores, o que fortalece a posição dos fornecedores já confiáveis em ambientes regulamentados. Isso dá ao segmento uma base de demanda estável e ajuda a explicar por que a titularidade importa mais no BFSI do que em muitos outros grupos de usuários finais.

A saúde deve expandir a um CAGR de 18,41% até 2031, tornando-a o segmento de usuário final de crescimento mais rápido no mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico. O crescimento é apoiado pela adoção mais ampla de registros eletrônicos de saúde, necessidades de interoperabilidade e a crescente necessidade de organizar registros clínicos e administrativos em um único ambiente governado. Isso cria demanda por plataformas que possam gerenciar conteúdo estruturado e não estruturado, ao mesmo tempo em que apoiam a recuperação, privacidade e controle de versões nos fluxos de trabalho diários de atendimento. Governo e setor público, tecnologia da informação e telecomunicações, manufatura, varejo, mídia e entretenimento, educação e energia e serviços públicos também continuam sendo importantes reservatórios de demanda porque cada um usa o ECM para uma finalidade operacional diferente. A manufatura e a energia são notáveis porque os documentos de engenharia e os registros do ciclo de vida de ativos dependem de recuperação precisa e controle de revisões, o que mantém o mercado de ECM da Ásia-Pacífico relevante muito além do uso de documentos de escritório.

Análise Geográfica

A China representou 36,72% do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico em 2025, tornando-a o maior mercado nacional da região por uma margem clara. Essa posição reflete programas de digitalização de longa data apoiados pelo Estado e uma base de fornecedores domésticos que opera efetivamente dentro de expectativas rígidas de localização. O ambiente de políticas da China também empurra as empresas multinacionais em direção a pilhas de conteúdo no país, limitando a praticidade de um único modelo de implantação regional e fortalecendo os requisitos de entrega local. A China acrescentou a essa estrutura em fevereiro de 2026 ao publicar as normas GB/T 47229.2-2026 e GB/T 47229.3-2026 para documentos jurídicos eletrônicos, com implementação programada para setembro de 2026. O Japão continua sendo um mercado importante porque a pressão da força de trabalho está tornando a automação de documentos mais difícil de adiar, e a implantação do Box em 2025 na Força Aérea de Autodefesa mostrou que as plataformas de conteúdo em nuvem agora podem apoiar operações sensíveis à segurança em escala.

A Índia deve registrar um CAGR de 17,94% até 2031, o que lhe confere o perfil de crescimento mais rápido da região e a maior taxa de expansão no mercado de gestão de conteúdo empresarial da Ásia-Pacífico. Seu caminho de crescimento difere porque combina uma grande oportunidade de digitalização de PMEs com mudanças regulatórias no tratamento de dados. Os requisitos de localização estão incentivando arquiteturas de conteúdo híbridas que mantêm dados sensíveis dentro das fronteiras nacionais, ao mesmo tempo em que permitem que as camadas de fluxo de trabalho e colaboração escalem. A Coreia do Sul tem um padrão de demanda diferente porque seu ambiente empresarial pronto para dispositivos móveis e sua cultura de aprovação estruturada apoiam a adoção rápida de ferramentas de conteúdo governado. O lançamento do Wrapsody Core pela Fasoo AI em julho de 2026 mostrou como os fornecedores domésticos na Coreia do Sul estão se posicionando em torno da prontidão para inteligência artificial e do controle de documentos com gestão de direitos, em vez de competir apenas na capacidade básica de armazenamento.

A Austrália se destaca por seus arcabouços de gestão de registros, e os órgãos públicos nacionais e estaduais continuam a estabelecer expectativas claras para retenção, controle e tratamento de documentos oficiais. Essa estrutura mantém as aquisições do setor público ativas e aumenta o valor dos fornecedores que podem entregar configurações certificadas ou alinhadas a políticas. O Restante da Ásia-Pacífico está migrando de pilotos isolados para uma adoção mais ampla à medida que os programas de governo digital, a atividade empresarial formal e o melhor acesso à nuvem se espalham pelo Sudeste Asiático, ampliando a base endereçável do mercado de ECM da Ásia-Pacífico. Como resultado, o mercado de gestão de conteúdo empresarial da Ásia-Pacífico está se tornando mais distribuído geograficamente, mesmo que a receita permaneça concentrada nas maiores economias.

Cenário Competitivo

O mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico tem uma estrutura competitiva em camadas, na qual um pequeno conjunto de fornecedores de plataformas globais compete no topo, enquanto especialistas regionais se destacam em localização, controle de hospedagem e execução mais rápida. OpenText, Microsoft e IBM continuam sendo importantes em licitações maiores de empresas e do setor público porque trazem suítes amplas, ecossistemas de parceiros e longa experiência em gestão de informações regulamentadas. A OpenText reforçou essa posição em fevereiro de 2025 ao anunciar planos de adicionar 2.500 pessoas na Ásia-Pacífico ao longo de três anos e expandir centros de excelência em pesquisa, serviços profissionais e operações nos principais mercados regionais. No mercado de gestão de conteúdo empresarial da Ásia-Pacífico, esse investimento regional importa porque os clientes frequentemente avaliam a capacidade de execução com tanto cuidado quanto a amplitude do produto. Isso também eleva o patamar competitivo para fornecedores menores que podem ter produtos fortes, mas redes de entrega mais escassas.

A estratégia de produto também está mudando rapidamente no mercado de ECM da Ásia-Pacífico, pois os compradores querem que inteligência artificial, fluxo de trabalho e governança funcionem como uma única camada operacional. O lançamento do Content Management CE 26.2 da OpenText em junho de 2026 expandiu a integração com o Microsoft Copilot e a conectividade com o Guidewire, o que mostrou como os grandes fornecedores estão estreitando o vínculo entre o controle de conteúdo e a execução dos negócios principais. A Newgen seguiu uma direção semelhante em maio de 2026, introduzindo sua Camada de Orquestração Empresarial para posicionar a gestão de conteúdo e processos dentro de um arcabouço de execução de inteligência artificial mais amplo. Os fornecedores regionais também estão encontrando espaço ao resolver problemas mais específicos, mas mais difíceis, especialmente onde o suporte a idiomas, a soberania de implantação ou os fluxos de trabalho específicos do setor tornam as suítes genéricas menos eficazes. É por isso que o mercado de gestão de conteúdo empresarial da Ásia-Pacífico ainda deixa espaço em branco em ambas as extremidades: ofertas leves focadas em PMEs e plataformas altamente especializadas construídas para ambientes de documentos regulamentados.

O campo competitivo permanece fragmentado porque nenhuma narrativa de fornecedor único se encaixa em todos os países, regras de hospedagem e níveis de maturidade empresarial na Ásia-Pacífico. Movimentos estratégicos como a expansão de capacidade regional da OpenText, a implantação de nuvem de nível governamental do Box no Japão e o lançamento de centralização de documentos pronta para inteligência artificial da Fasoo AI mostram que os fornecedores estão competindo por meio de escala de entrega, confiança e arquitetura de produto, em vez de apenas pelo preço. A atividade de patentes e a convergência de plataformas também sugerem que a linha entre ECM, inteligência de documentos e automação de processos continuará a se estreitar. À medida que isso acontece, o mercado de ECM da Ásia-Pacífico provavelmente verá mais atividade de parcerias e aquisições direcionadas de fornecedores que buscam acesso mais rápido a capacidades nativas de inteligência artificial e específicas da região.

Líderes do Setor de Gestão de Conteúdo Empresarial (ECM) da Ásia-Pacífico

Microsoft Corporation

OpenText Corporation

IBM Corporation

Hyland Software, Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A OpenText lançou o Content Management CE 26.2, introduzindo integração expandida com o Microsoft Copilot habilitada por inteligência artificial e funcionalidade de conector Guidewire, permitindo que setores regulamentados acessem fluxos de trabalho de documentos governados diretamente de seus sistemas de negócios principais. O lançamento faz parte de um roteiro de inteligência artificial de 18 meses revelado na OpenText World 2025.

- Janeiro de 2026: A Box, Inc. anunciou a disponibilidade geral do Box Extract, uma capacidade de extração de metadados alimentada por inteligência artificial, impulsionada por modelos de inteligência artificial generativa do Google, Anthropic e OpenAI, combinada com recursos de orquestração agêntica. O Box Extract permite que as empresas convertam conteúdo não estruturado em metadados estruturados e prontos para fluxo de trabalho em escala, abordando diretamente a lacuna de classificação e automação de busca nos fluxos de trabalho de ECM legados.

- Novembro de 2025: A OpenText revelou sua Plataforma de Dados de IA (AIDP) na OpenText World 2025, um arcabouço aberto e unificado com uma camada de orquestração de governança que permite que agentes de inteligência artificial operem sobre conteúdo empresarial. A plataforma introduziu um roteiro de lançamento de 18 meses e expandiu as integrações com SAP, Microsoft, Google, Salesforce e Oracle, reforçando a posição da OpenText em mercados empresariais regulamentados em toda a Ásia-Pacífico.

- Julho de 2025: A Força Aérea de Autodefesa do Ministério da Defesa do Japão implantou o Box para gestão segura de conteúdo em nuvem em mais de 47.000 funcionários distribuídos em 73 bases. A implantação consolida servidores de arquivos locais fragmentados em todas as bases sob uma plataforma centralizada de conteúdo em nuvem, com o registro ISMAP e a certificação FedRAMP High do Box atendendo aos requisitos de segurança de nuvem governamental do Japão.

Escopo do Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) da Ásia-Pacífico

O mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico compreende soluções de software e serviços que capturam, gerenciam, armazenam, preservam e entregam sistematicamente o conteúdo e os documentos não estruturados e estruturados de uma organização. Isso inclui tecnologias como gestão de documentos, gestão de registros, fluxo de trabalho, gestão de processos de negócios, gestão de casos, gestão de ativos digitais e gestão de conteúdo web. Implantadas localmente, na nuvem ou em modelos híbridos, essas soluções atendem a organizações de todos os portes em diversos setores da região, incluindo BFSI, governo, saúde, manufatura e varejo. Impulsionadas pela rápida transformação digital, pelo aumento dos volumes de dados e pelos rigorosos requisitos de conformidade regulatória em toda a Ásia-Pacífico, as soluções de ECM permitem que as empresas otimizem as operações, melhorem a colaboração, garantam a segurança dos dados e reduzam a dependência de processos manuais baseados em papel, melhorando assim a produtividade geral e a tomada de decisões.

O Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) da Ásia-Pacífico é Segmentado por Tipo de Solução (Gestão de Documentos, Gestão de Registros, Gestão de Fluxo de Trabalho e Processos de Negócios, Gestão de Casos, Gestão de Ativos Digitais, Gestão de Conteúdo Web e Outras Soluções), Modo de Implantação (Local, Nuvem e Híbrido), Porte Empresarial (Pequenas e Médias Empresas (PME) e Grandes Empresas), Setor do Usuário Final (BFSI, Governo e Setor Público, Saúde, Tecnologia da Informação e Telecomunicações, Manufatura, Varejo, Mídia e Entretenimento, Educação, Energia e Serviços Públicos e Outros Setores do Usuário Final) e Geografia (China, Japão, Índia, Coreia do Sul, Austrália e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Documentos |

| Gestão de Registros |

| Gestão de Fluxo de Trabalho e Processos de Negócios |

| Gestão de Casos |

| Gestão de Ativos Digitais |

| Gestão de Conteúdo Web |

| Outras Soluções |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Saúde |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Varejo |

| Mídia e Entretenimento |

| Educação |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Solução | Gestão de Documentos |

| Gestão de Registros | |

| Gestão de Fluxo de Trabalho e Processos de Negócios | |

| Gestão de Casos | |

| Gestão de Ativos Digitais | |

| Gestão de Conteúdo Web | |

| Outras Soluções | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte Empresarial | Pequenas e Médias Empresas (PME) |

| Grandes Empresas | |

| Por Setor do Usuário Final | BFSI |

| Governo e Setor Público | |

| Saúde | |

| Tecnologia da Informação e Telecomunicações | |

| Manufatura | |

| Varejo | |

| Mídia e Entretenimento | |

| Educação | |

| Energia e Serviços Públicos | |

| Outros Setores do Usuário Final | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico?

O mercado de gestão de conteúdo empresarial (ECM) da Ásia-Pacífico foi avaliado em 9,46 bilhões de USD em 2025, está em 10,79 bilhões de USD em 2026 e tem previsão de atingir 21,93 bilhões de USD até 2031 a um CAGR de 15,24%.

Qual categoria de solução lidera a receita no ECM da Ásia-Pacífico?

A gestão de documentos liderou com uma participação de 26,14% em 2025 porque os repositórios centralizados e pesquisáveis ainda formam a base da maioria das implantações empresariais e do setor público.

Qual modelo de implantação está crescendo mais rapidamente na Ásia-Pacífico?

A nuvem lidera a implantação com uma participação de 73,41% em 2025 e também é o modelo de crescimento mais rápido, com um CAGR de 18,24% até 2031.

Por que o BFSI é o maior grupo de usuários finais de gestão de conteúdo empresarial na Ásia-Pacífico?

O BFSI deteve 24,53% da receita em 2025 porque os processos de crédito, sinistros, comércio e conformidade dependem de registros controlados, regras de retenção e acesso a documentos prontos para auditoria.

Qual país está impulsionando a expansão mais rápida na região?

A Índia deve crescer a um CAGR de 17,94% até 2031, apoiada pela digitalização de PMEs e por um foco mais forte em arcabouços de tratamento de dados localizados.

O que está mudando a concorrência entre os fornecedores de ECM na Ásia-Pacífico?

A concorrência está migrando para fluxos de trabalho prontos para inteligência artificial, profundidade de integração e robustez de hospedagem local, razão pela qual tanto os fornecedores globais de suítes quanto os especialistas regionais continuam relevantes na região.

Página atualizada pela última vez em: