Tamanho e Participação do Mercado de Sistema de Cobrança Online (OCS)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

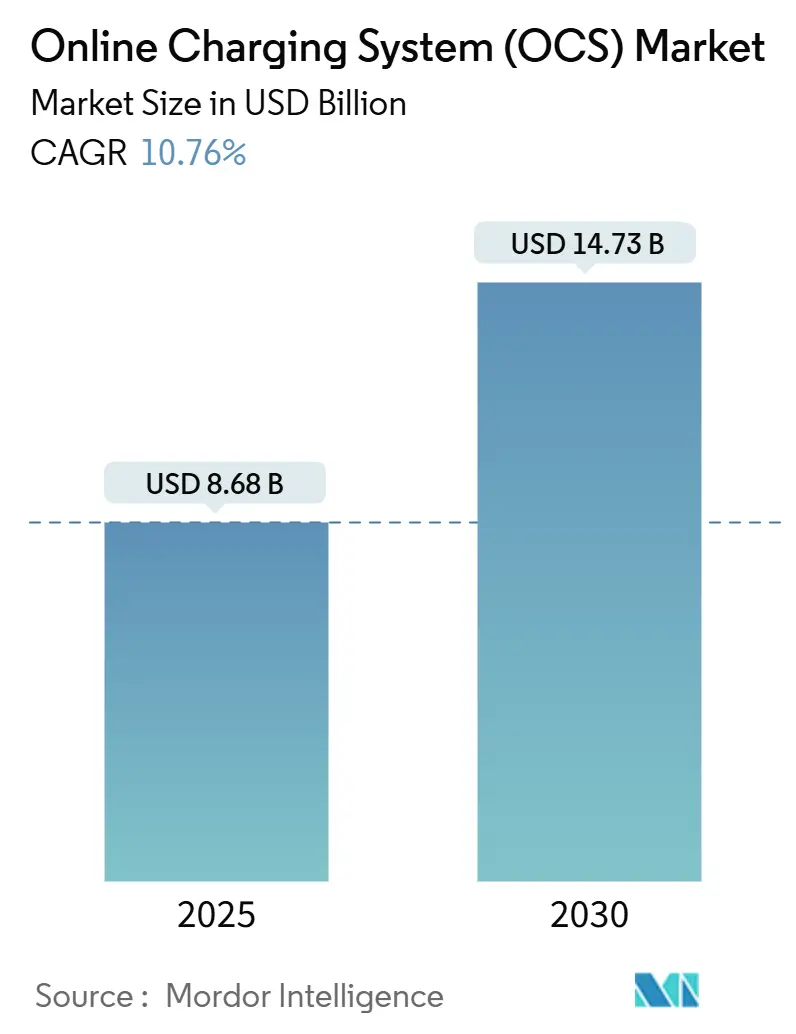

| Tamanho do Mercado (2025) | 8.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Cobrança Online (OCS) por Mordor Intelligence

O tamanho do mercado de sistema de cobrança online atingiu USD 8,68 bilhões em 2025 e está projetado para alcançar USD 14,73 bilhões até 2030, expandindo-se a uma CAGR de 10,76% à medida que os operadores substituem a faturação legada por plataformas convergentes em tempo real. A demanda é sustentada pelos lançamentos de redes 5G autônomas que exigem decisões de política em submilissegundos, arquiteturas nativas em nuvem que permitem precificação dinâmica e a monetização de APIs de rede para serviços de terceiros. A cobrança baseada em eventos mantém a maior base instalada, mas a cobrança convergente está escalando mais rapidamente, pois unifica fluxos de receita de voz, dados e serviços digitais. As implantações locais dominam atualmente, mas as implementações em nuvem estão se acelerando onde os reguladores esclarecem os requisitos de residência de dados. A intensidade competitiva permanece moderada porque os cinco principais fornecedores detêm apenas 45% de participação combinada, deixando espaço para players de nicho que atendem casos de uso de IoT, borda e intersetoriais.[1]TM Forum, "Avaliando o progresso dos CSPs em direção a uma arquitetura digital aberta," tmforum.org

Principais Conclusões do Relatório

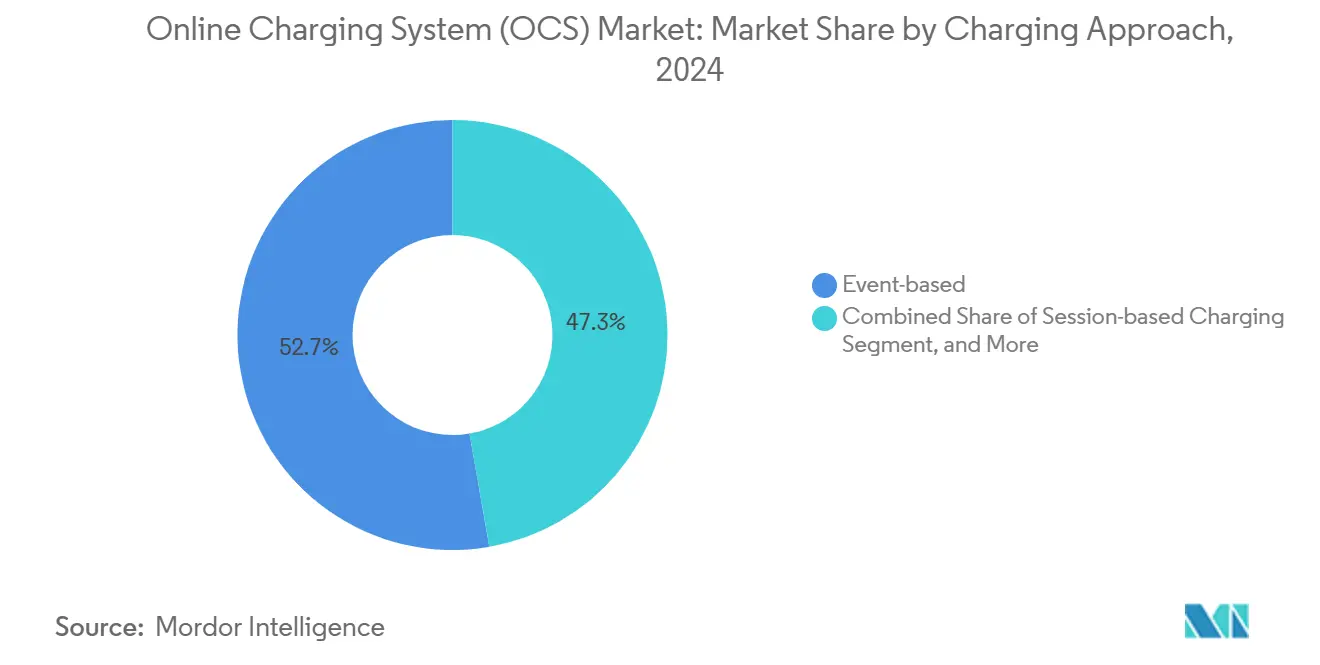

- Por abordagem de cobrança, os modelos baseados em eventos lideraram com uma participação de mercado de sistema de cobrança online de 52,73% em 2024. Os sistemas de cobrança convergente têm previsão de expansão a uma CAGR de 11,78% até 2030.

- Por modo de implantação, as soluções locais detinham 60,94% do tamanho do mercado de sistema de cobrança online em 2024, enquanto a nuvem pública avança a uma CAGR de 12,21% até 2030.

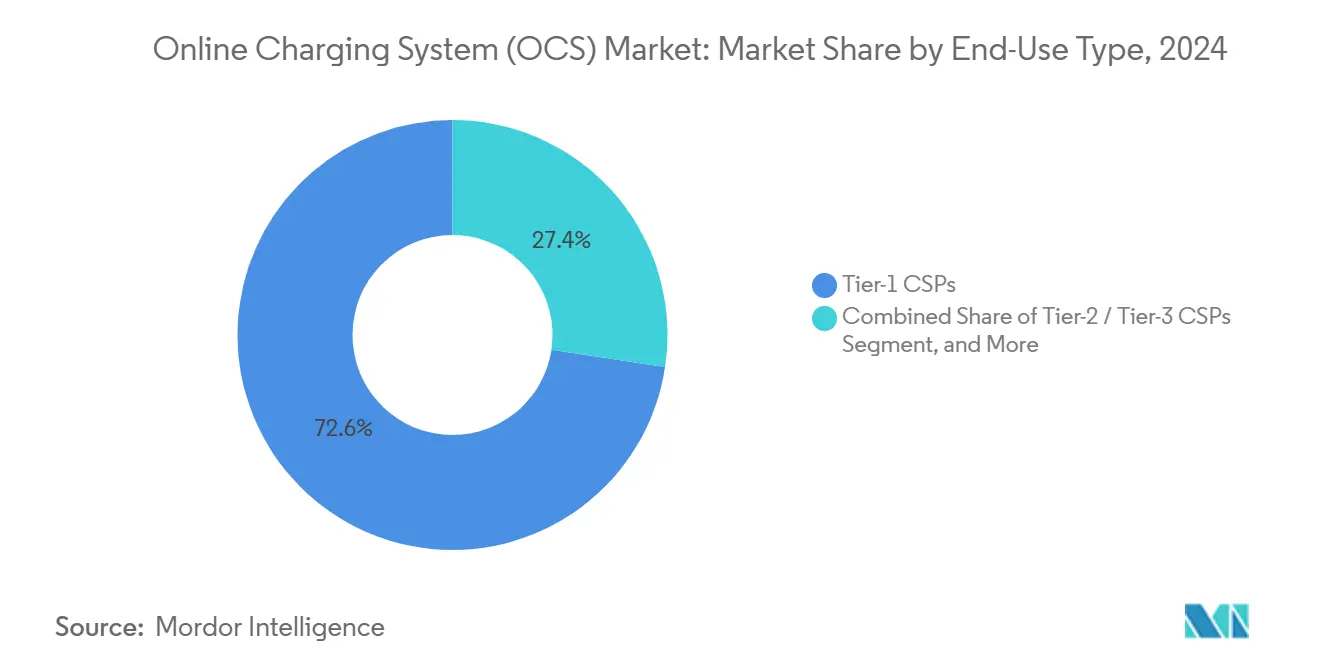

- Por tipo de usuário final, os provedores de serviços de comunicação de Nível 1 controlavam 72,63% da receita em 2024 no mercado de sistema de cobrança online; os provedores de serviços digitais estão crescendo mais rapidamente a uma CAGR de 12,44%.

- Por tecnologia de rede, o 4G/LTE controlava 46,73% da receita em 2024 no mercado de sistema de cobrança online; o 5G autônomo (CCS) está crescendo mais rapidamente a uma CAGR de 12,44%.

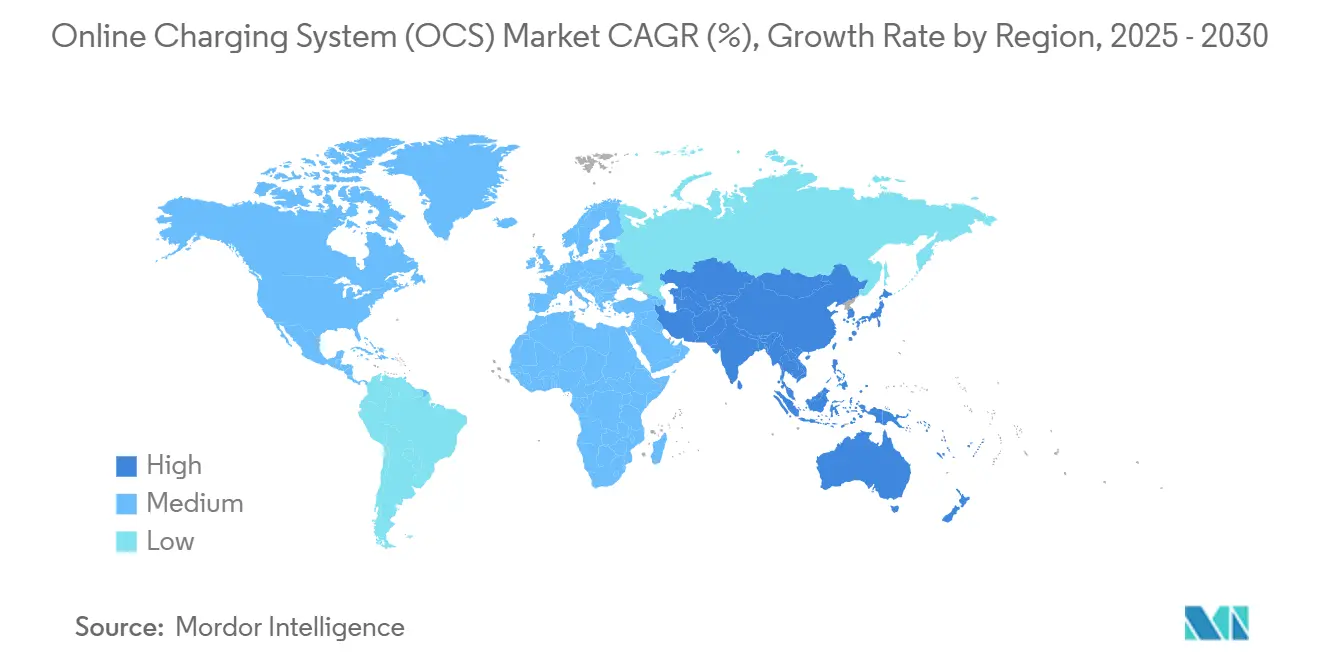

- Por geografia, a América do Norte representou 34,82% da participação do mercado de sistema de cobrança online em 2024, mas a Ásia-Pacífico está crescendo a uma CAGR de 11,56% em direção a 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Cobrança Online (OCS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento de redes 5G autônomas exigindo cobrança convergente em tempo real | +2.8% | Global, com ganhos iniciais na América do Norte, UE e principais mercados da APAC | Médio prazo (2 a 4 anos) |

| Proliferação de conexões IoT/M2M exigindo tarifação por dispositivo | +2.1% | Núcleo da APAC, com expansão para América do Norte e MEA | Longo prazo (≥ 4 anos) |

| Adoção de OSS/BSS nativos em nuvem para redução de custos e agilidade | +1.9% | Global, com restrições regulatórias na UE e na China | Curto prazo (≤ 2 anos) |

| Tarifas de dados móveis baseadas em velocidade desbloqueando novas dimensões de faturação | +1.4% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Estruturas PKI de Plug-and-Charge habilitando monetização intersetorial | +1.2% | UE e América do Norte, com implantações piloto na APAC | Longo prazo (≥ 4 anos) |

| Incentivos de conexão à rede não firme impulsionando OCS implantado na borda | +0.8% | UE e mercados selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento de Redes 5G Autônomas Exigindo Cobrança Convergente em Tempo Real

As redes 5G autônomas comerciais dependem de uma arquitetura baseada em serviços que aciona eventos de cobrança em 100 milissegundos, forçando os operadores a abandonar a mediação offline em favor de sistemas online que abrangem os serviços legados de 3G/4G e os novos serviços 5G.[2]Ericsson, "Ericsson celebra o 50º cliente CSP de Cobrança 5G," ericsson.comMais de 50 implantações ativas já atendem mais de 150 milhões de assinantes em plataformas nativas em nuvem. A monetização em tempo real agora se estende ao fatiamento de rede, onde os preços se ajustam de acordo com a latência e a largura de banda garantidas. As versões 16 e 17 das especificações 3GPP formalizam novos pontos de acionamento, tornando as atualizações abrangentes de plataforma inevitáveis.[3]3GPP, "Especificações 3GPP," 3gpp.org Os operadores que priorizam essas atualizações relatam lançamentos de produtos mais rápidos e menos disputas de vazamento de receita, validando a cobrança convergente como a camada fundamental para os modelos de negócios 5G.

Proliferação de Conexões IoT/M2M Exigindo Tarifação por Dispositivo

Bilhões de dispositivos conectados de forma intermitente criam microtransações que anteriormente sobrecarregavam a faturação orientada a lotes. As diretrizes da GSMA exigem um gerenciamento de ciclo de vida capaz de suspender dispositivos inativos, reativá-los instantaneamente e faturar frotas combinadas sob planos de preços de múltiplos níveis.[4]GSMA, "Diretrizes de Monetização de IoT," gsma.com A regulamentação M2M da Índia obriga pools de faturação separados para tráfego de máquinas, mantendo uma visão única do cliente. Redes de baixa potência como NB-IoT e LoRaWAN transmitem apenas alguns bytes mensalmente, mas exigem autenticação e tarifação em subsegundos para evitar a negação de serviço. Os operadores, portanto, implantam mecanismos de tarifação escaláveis que processam milhares de eventos por segundo, mas liquidam faturas somente quando os limites são atingidos, preservando a lucratividade no tráfego de valor ultrabaixo.

Adoção de OSS/BSS Nativos em Nuvem para Redução de Custos e Agilidade

Os microsserviços e a orquestração de contêineres reduzem os ciclos de lançamento de meses para semanas, cortando as despesas operacionais em até 40% por meio de escalonamento automatizado. A Arquitetura Digital Aberta prescreve componentes de cobrança centrados em API que coexistem com pilhas legadas durante migrações em fases. A Optiva demonstrou o retorno comercial ao incorporar agentes autônomos baseados em Gemini que ajustam planos de preços e detectam anomalias em tempo real. A mudança também desbloqueia serviços de análise e IA em nuvem pública, mas as regras de soberania de dados levam muitos operadores a adotar arquiteturas híbridas que mantêm os dados dos clientes localmente enquanto transferem funções de tarifação intensivas em computação para hiperescaladores.

Tarifas de Dados Móveis Baseadas em Velocidade Desbloqueando Novas Dimensões de Faturação

Os pacotes de dados ilimitados corroeram a receita, então os operadores passaram a precificar a taxa de transferência e a latência garantidas em vez do volume. Os dados de desempenho em tempo real agora alimentam diretamente os mecanismos de tarifação que ajustam as tarifas quando a velocidade medida cai abaixo dos níveis contratuais, garantindo equidade e conformidade com as isenções de neutralidade de rede. Os assinantes podem visualizar painéis de desempenho ao vivo nos aplicativos de autoatendimento, alinhando a qualidade de serviço percebida com a fatura. Programas piloto nos Estados Unidos e na Europa alcançaram uma receita média por usuário mais elevada porque os clientes pagam voluntariamente prêmios por níveis de serviço garantidos, validando a viabilidade comercial do modelo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração de sistemas legados e encargo de despesas de capital | -1.8% | Global, com maior impacto em mercados maduros com extensa infraestrutura legada | Curto prazo (≤ 2 anos) |

| Regras de soberania de dados retardando implantações em nuvem pública | -1.2% | UE, China e mercados emergentes selecionados com requisitos rígidos de localização de dados | Médio prazo (2 a 4 anos) |

| Baixa penetração de TLS/PKI em dispositivos de campo dificultando a automação | -0.9% | Global, com impacto particular em implantações de IoT/M2M em todas as regiões | Médio prazo (2 a 4 anos) |

| Escassez de talentos qualificados em ISO-15118/CCS atrasando projetos | -0.7% | América do Norte e UE, expandindo-se para a APAC à medida que a adoção de cobrança intersetorial aumenta | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Sistemas Legados e Encargo de Despesas de Capital

Muitos operadores ainda executam mais de 50 componentes de faturação que evoluíram ao longo de décadas, gerando fluxos de dados entrelaçados que complicam as substituições modernas. Uma substituição completa pode ultrapassar USD 100 milhões e exigir janelas de migração de três anos. As estratégias de sobreposição reduzem o risco inicial, mas prolongam as despesas com sistemas paralelos e a dívida técnica. As operações duplas inflacionam os custos de suporte, e cada interface adicional multiplica o esforço de teste de integração. O resultado é uma transformação adiada que prejudica a agilidade exatamente quando as oportunidades de monetização 5G são mais fortes, comprimindo as margens dos operadores.

Regras de Soberania de Dados Retardando Implantações em Nuvem Pública

A Lei de Dados da UE, a Lei de Cibersegurança da China e os estatutos de localização relacionados ditam onde os registros de cobrança residem e como se movem entre fronteiras. A conformidade força arquiteturas híbridas que particionam identificadores de clientes e dados financeiros dentro das fronteiras nacionais, enquanto transferem funções sem estado para hiperescaladores. Os operadores incorrem em despesas extras de criptografia, auditoria e redundância regional que corroem as vantagens de custo da nuvem pública pura. Os fornecedores, portanto, devem fornecer pilhas de cobrança modulares que possam ser divididas ao longo das linhas de fluxo de dados e comprovar a conformidade jurisdicional durante a aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Abordagem de Cobrança: Sistemas Convergentes Impulsionam o Crescimento Futuro

O segmento de cobrança convergente capturou uma base de receita de 2025 de USD 4,24 bilhões e tem previsão de registrar uma CAGR de 11,78%, superando o mercado geral de sistema de cobrança online. Embora os mecanismos baseados em eventos ainda processem a maior parte do tráfego legado de voz e SMS, os operadores preferem plataformas convergentes para consolidar saldos de clientes e habilitar pacotes de serviços cruzados. Essa consolidação elimina erros de reconciliação de dados que afetam ambientes de pilha dupla, reduz taxas de licença e permite análises de visão única para equipes de marketing.

Os mecanismos convergentes também suportam faturação sofisticada de fatias 5G, tarifação de frotas IoT e liquidação de parceiros em um único ambiente de execução — capacidades que as pilhas baseadas em eventos não possuem. Os primeiros adotantes relatam ciclos de lançamento de produtos mais curtos porque os desenvolvedores configuram novos planos de preços por meio de APIs declarativas. Os reguladores apreciam a trilha de auditoria simplificada que os sistemas convergentes geram, reduzindo os custos de conformidade. Como resultado, o tamanho do mercado de sistema de cobrança online para plataformas convergentes está projetado para contribuir com mais de 55% da receita total até 2030.

Por Modo de Implantação: Nuvem Pública Avança Apesar da Dominância Local

As soluções locais retiveram 60,94% da receita de mercado em 2024 porque os operadores preferem o controle local sobre dados de faturação sensíveis. Mesmo assim, as implantações em nuvem pública estão crescendo 12,21% ao ano e poderiam ultrapassar 35% de participação até 2030, impulsionadas pelas eficiências de custo dos hiperescaladores e pelos serviços nativos de IA. Operadores no Japão, Austrália e Brasil já executam mecanismos de tarifação de nível de produção em regiões de nuvem com múltiplas zonas sem penalidades de latência.

A cobrança hospedada em nuvem reduz as despesas de capital, introduz economias de pagamento conforme o crescimento e acelera os testes de recuperação de desastres. No entanto, impõe novas responsabilidades para o gerenciamento seguro de chaves e relatórios regulatórios. Os fornecedores respondem com ofertas de SaaS que incluem painéis de conformidade integrados e geofencing para satisfazer os reguladores. O tamanho do mercado de sistema de cobrança online para instâncias em nuvem pública aumentará em conjunto com regras de localização mais claras e crescente confiança nos controles de segurança em nuvem.

Por Tipo de Usuário Final: Provedores de Serviços Digitais Emergem como Motor de Crescimento

Os CSPs de Nível 1 representaram 72,63% da receita em 2024, refletindo suas abrangências nacionais e a necessidade de cobrança de alta disponibilidade. No entanto, os provedores de serviços digitais — plataformas de transporte por aplicativo, streaming de vídeo, fintechs e jogos — serão o grupo de clientes de crescimento mais rápido, expandindo-se 12,44% ao ano até 2030. Essas empresas dependem da conectividade de telecomunicações, mas exigem monetização granular e dinâmica, sem os entraves da faturação legada centrada em voz.

Os DSPs preferem modelos de assinatura nativos em nuvem que escalam elasticamente com o crescimento de usuários e se integram perfeitamente com gateways de pagamento no aplicativo. Seu sucesso pressiona os CSPs menores e os MVNOs a adotarem pilhas de cobrança igualmente ágeis para defender seus nichos. O setor de sistema de cobrança online agora se estende muito além das operadoras de telecomunicações, validando as estratégias dos fornecedores que empacotam a cobrança como uma camada de SaaS independente para qualquer negócio digital.

Por Tecnologia de Rede: 5G Autônomo Impulsiona Crescimento Premium

O 4G/LTE ainda gerou 46,73% da receita de 2024, mas o 5G autônomo capturou a maioria dos novos contratos e está projetado para expandir-se a uma CAGR de 11,65%, beneficiando-se da faturação de fatias de rede, monetização de computação de borda e aplicações de latência ultrabaixa. O 5G não autônomo carece dessas capacidades, portanto os operadores aceleram as atualizações para núcleos totalmente autônomos.

A cobrança autônoma se integra com controladores NFV e SDN, permitindo a precificação de recursos em tempo real até os planos de usuário individuais. Também sustenta modelos de receita baseados em API, como qualidade sob demanda e jitter garantido para automação industrial. À medida que os padrões da versão 18 introduzem eventos adicionais passíveis de cobrança, o tamanho do mercado de sistema de cobrança online vinculado a redes autônomas continuará a ampliar sua vantagem sobre as tecnologias legadas.

Análise Geográfica

A América do Norte entregou 34,82% da receita em 2024 devido aos lançamentos antecipados de redes autônomas e aos regimes pragmáticos de regulação de dados que aceitam nuvem híbrida. Os operadores monetizam fatias de rede premium para clientes de mídia, automotivo e saúde que pagam por desempenho determinístico, impulsionando a adoção de mecanismos de tarifação assistidos por IA. A concorrência entre três players nacionais mantém a inovação ativa e o churn baixo, consolidando a liderança da região.

A Ásia-Pacífico é o território de crescimento mais rápido, com uma previsão de CAGR de 11,56% até 2030, impulsionada por implantações 5G em campo aberto na Índia, Vietnã e Indonésia. Os governos locais promovem instalações de nuvem domésticas, permitindo que os operadores contornem completamente os mainframes legados e avancem diretamente para a cobrança em contêineres. Os mandatos de localização da China canalizam negócios para provedores de nuvem domésticos, mas a escala de sua base de assinantes a torna um pool de receita crítico para fornecedores globais que fazem parceria com integradores locais.

A Europa e o Oriente Médio continuam a modernizar-se sob leis rígidas de privacidade e transparência de pagamentos. O Regulamento de Infraestrutura de Combustíveis Alternativos, por exemplo, obriga o relato em tempo real dos preços dos pontos de carregamento, que as operadoras de telecomunicações veem como um modelo para produtos de API intersetoriais. A África e a América do Sul buscam estratégias de nuvem otimizadas em custo para compensar o ARPU mais baixo, selecionando cobrança SaaS que troca taxas de licença por assinaturas baseadas em uso, diversificando assim o mercado global de sistema de cobrança online.

Cenário Competitivo

O mercado de sistema de cobrança online apresenta uma concentração moderada: Oracle, Amdocs, SAP, Ericsson e Huawei controlam conjuntamente 45% da receita. Esses incumbentes exploram contratos de BSS de longo prazo, mas suas arquiteturas monolíticas enfrentam pressão de desafiantes puramente em nuvem, como MATRIXX Software, Optiva e Cerillion. Os fornecedores menores se destacam em implantações rápidas e recursos de IA, conquistando projetos 5G ou IoT em campo aberto onde a agilidade importa mais do que a amplitude do produto.

Os fabricantes de equipamentos agrupam a cobrança com funções de rede central, oferecendo responsabilidade de fornecedor único que atrai operadores que buscam comprimir os ciclos de aquisição. O sucesso da Ericsson com 50 redes de cobrança 5G ativas exemplifica essa sinergia. Ao mesmo tempo, a Optiva se diferencia ao incorporar agentes de modelos de linguagem de grande escala que ajustam autonomamente os planos de preços e atendem às consultas dos clientes. Essas capacidades nativas de IA reformulam os critérios de avaliação, passando de listas de verificação de recursos para métricas de tempo até o valor.

Fusões e parcerias se aceleram à medida que os fornecedores buscam integração vertical e padronização de API. A joint venture liderada por operadoras com a Ericsson para comercializar APIs de rede destaca um novo fluxo de receita que requer cobrança convergente para liquidação de parceiros. À medida que a monetização intersetorial cresce, os fornecedores capazes de comprovar conformidade tanto em telecomunicações quanto em setores adjacentes superarão os rivais confinados à tarifação legada de voz e dados.

Líderes do Setor de Sistema de Cobrança Online (OCS)

Amdocs Limited

Oracle Corporation

SAP SE

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Optiva integrou IA agêntica executada no Google Gemini em seu mecanismo de cobrança, lançando agentes autônomos para atendimento, operações e vendas junto a operadores do Oriente Médio e das Américas.

- Outubro de 2024: A Ericsson ultrapassou 50 clientes para sua solução de Cobrança 5G, com 20 redes ativas suportando 150 milhões de assinantes.

- Setembro de 2024: Um consórcio de operadoras de telecomunicações globais formou uma joint venture com a Ericsson para comercializar APIs de rede padronizadas alinhadas com as especificações CAMARA, exigindo interfaces de cobrança unificadas para faturação de desenvolvedores.

- Setembro de 2024: A Allego iniciou a implantação em toda a Europa da tecnologia ISO-15118 Plug-and-Charge usando certificados criptografados para faturação automática de veículos elétricos.

Escopo do Relatório Global do Mercado de Sistema de Cobrança Online (OCS)

| Cobrança Baseada em Eventos |

| Cobrança Baseada em Sessão |

| Sistema de Cobrança Convergente (CCS) |

| Local |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Provedores de Serviços de Comunicação de Nível 1 |

| CSPs de Nível 2/Nível 3 |

| Operadores de Rede Virtual Móvel (MVNOs) |

| Provedores de Serviços Digitais (DSPs) |

| 3G e Anteriores |

| 4G/LTE |

| 5G Autônomo (CCS) |

| IoT/LPWAN |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Abordagem de Cobrança | Cobrança Baseada em Eventos |

| Cobrança Baseada em Sessão | |

| Sistema de Cobrança Convergente (CCS) | |

| Por Modo de Implantação | Local |

| Nuvem Pública | |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Tipo de Usuário Final | Provedores de Serviços de Comunicação de Nível 1 |

| CSPs de Nível 2/Nível 3 | |

| Operadores de Rede Virtual Móvel (MVNOs) | |

| Provedores de Serviços Digitais (DSPs) | |

| Por Tecnologia de Rede | 3G e Anteriores |

| 4G/LTE | |

| 5G Autônomo (CCS) | |

| IoT/LPWAN | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Questões Respondidas no Relatório

Qual receita o mercado de sistema de cobrança online gerará até 2030?

As previsões mostram o mercado atingindo USD 14,73 bilhões até 2030 a uma CAGR de 10,76%.

Qual abordagem de cobrança está crescendo mais rapidamente na faturação de telecomunicações?

Os sistemas de cobrança convergente estão avançando a uma CAGR de 11,78% graças à sua capacidade de unificar serviços de voz, dados e digitais.

Como as redes 5G autônomas estão influenciando as atualizações de cobrança?

O 5G autônomo exige decisões de política em tempo real, em menos de 100 milissegundos, que somente as plataformas de cobrança online conseguem entregar, acelerando os programas de modernização.

Por que os operadores estão migrando a cobrança para a nuvem pública?

As plataformas de hiperescala reduzem o custo total de propriedade em até 40% e fornecem análises de IA integradas, embora as regras de soberania de dados frequentemente exijam configurações híbridas.

Qual é o papel dos provedores de serviços digitais no ecossistema de cobrança?

Os DSPs, como plataformas de streaming ou transporte por aplicativo, precisam de faturação de nível de telecomunicações para serviços dependentes de conectividade e são o segmento de clientes de crescimento mais rápido, com uma CAGR de 12,44%.

Página atualizada pela última vez em: