Tamanho e Participação do Mercado de Carnes Comestíveis da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

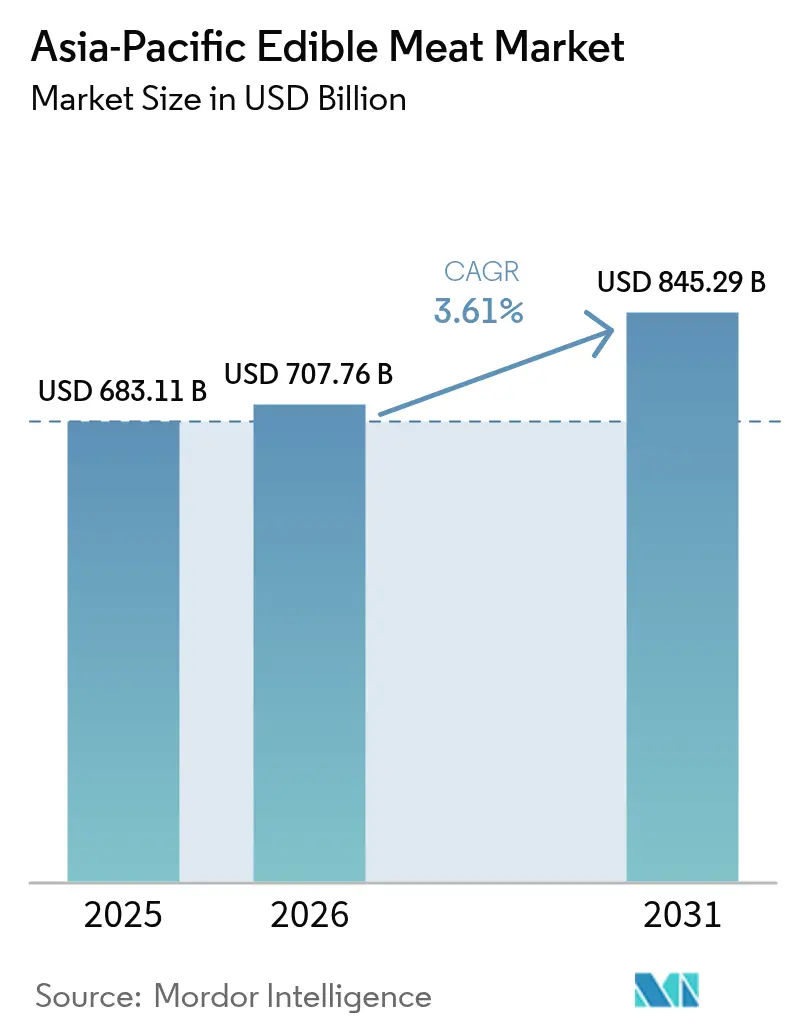

| Tamanho do mercado no ano base (2025) | 683.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 707.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 845.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Comestíveis da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de carnes da Ásia Pacífico em 2026 é estimado em USD 707,76 bilhões, crescendo a partir do valor de 2025 de USD 683,11 bilhões, com projeções para 2031 mostrando USD 845,29 bilhões, crescendo a um CAGR de 3,61% no período 2026-2031. O crescimento do mercado decorre da mudança nos hábitos alimentares, maior conscientização sobre saúde e urbanização em toda a região. Os consumidores estão incorporando dietas mais ricas em proteínas, com foco especial em produtos de carne de aves, bovina e suína que apoiam estilos de vida saudáveis. O mercado responde às preferências dos consumidores por meio de inovações em produtos, incluindo carnes congeladas, prontas para consumo e com valor agregado, que oferecem conveniência e variedade. A crescente preferência por produtos de carne provenientes de fontes éticas e sustentáveis, incluindo opções orgânicas e alimentadas com pasto, levou os produtores a melhorar seus padrões de qualidade e transparência. Os aprimoramentos tecnológicos nos métodos de produção, gestão da cadeia de abastecimento e medidas de segurança alimentar contribuem para a consistência da qualidade e disponibilidade dos produtos. Esses fatores, em conjunto, fortalecem a trajetória de crescimento do mercado de carnes da Ásia Pacífico.

Principais Conclusões do Relatório

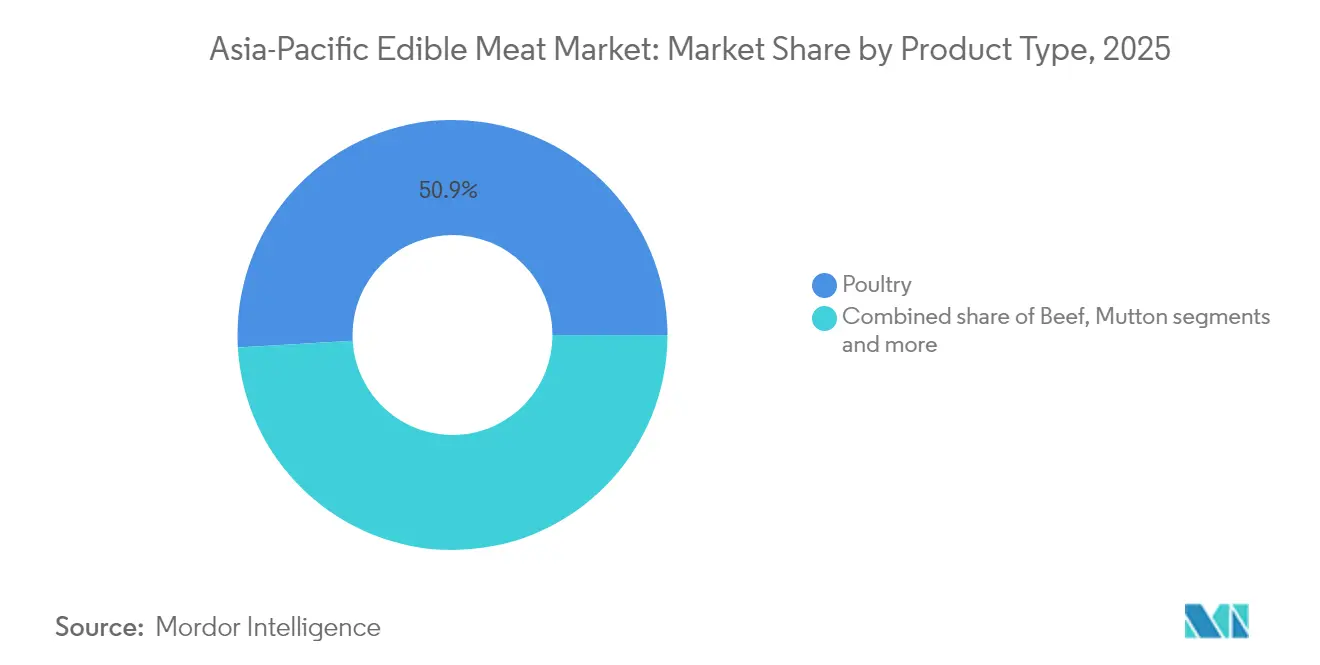

- Por tipo de produto, a carne de aves detinha 50,92% da participação no mercado de carnes da Ásia Pacífico em 2025; a carne bovina está se expandindo a um CAGR de 3,78% até 2031.

- Por categoria, a carne tradicional representou 70,54% do tamanho do mercado de carnes da Ásia Pacífico em 2025, enquanto a carne orgânica avança a um CAGR de 4,62% até 2031.

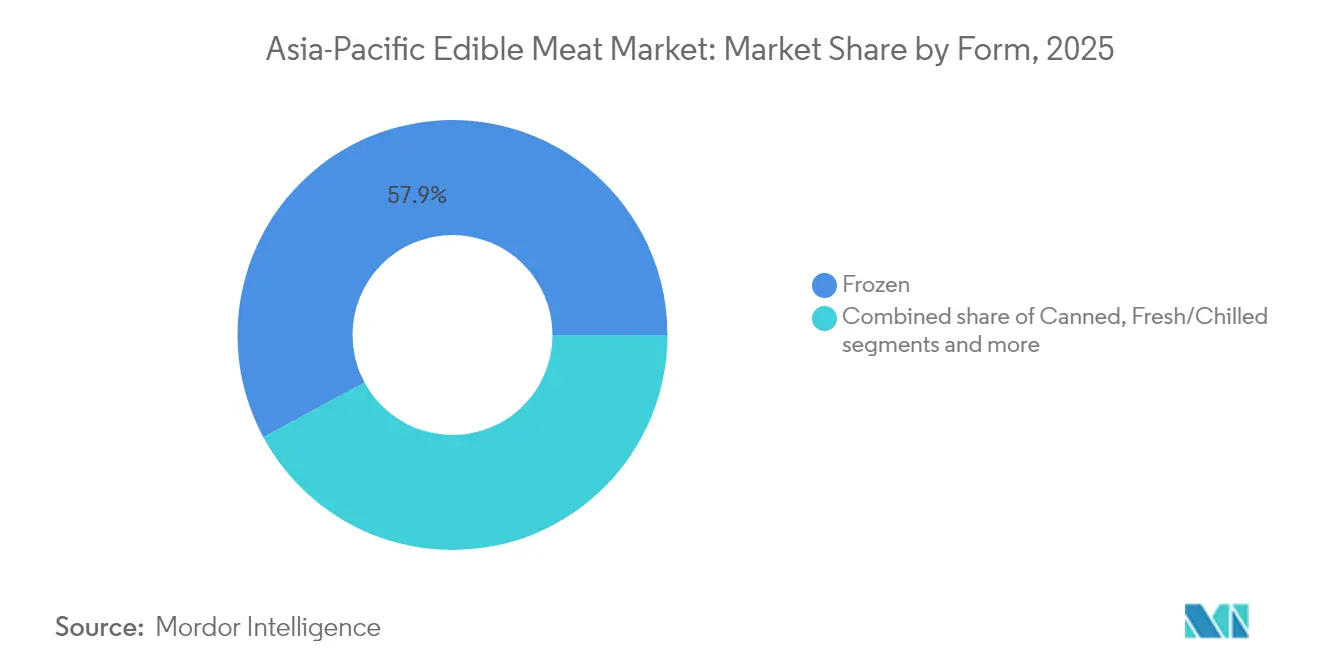

- Por forma, o segmento congelado liderou com 57,88% de participação em 2025, e a carne processada deverá crescer a um CAGR de 4,31% até 2031.

- Por canal de distribuição, o off-trade respondeu por 65,83% das vendas em 2025; o on-trade deverá crescer a um CAGR de 3,84% ao longo do período de previsão.

- Por geografia, a China detinha 31,95% de participação em 2025, enquanto a Índia registrou o CAGR mais rápido de 4,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes Comestíveis da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança nas preferências alimentares e conscientização sobre saúde | +0.8% | China, Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Urbanização/mudança de estilo de vida e conveniência | +0.9% | Índia, Indonésia, Tailândia, China | Longo prazo (≥ 4 anos) |

| Demanda por carne de fonte ética, alimentada com pasto e orgânica | +0.4% | Austrália, Japão, Singapura, Coreia do Sul | Médio prazo (2-4 anos) |

| Crescimento de restaurantes de serviço rápido | +0.6% | Índia, Indonésia, Tailândia, China | Curto prazo (≤ 2 anos) |

| Inovação de produtos e premiumização | +0.3% | Japão, Coreia do Sul, Singapura, Austrália | Médio prazo (2-4 anos) |

| Tecnologias avançadas de processamento e embalagem | +0.5% | China, Japão, Austrália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança nas Preferências Alimentares e Conscientização sobre Saúde

A conscientização sobre saúde e a mudança nas preferências alimentares estão transformando fundamentalmente o mercado de carnes comestíveis da Ásia Pacífico. Os consumidores da região priorizam cada vez mais dietas equilibradas e nutritivas, com forte ênfase na ingestão de proteínas de alta qualidade para saúde, bem-estar e estilos de vida ativos ideais. Essa mudança significativa decorre de uma compreensão mais profunda de como as carnes magras, incluindo aves e cortes específicos de carne bovina, contribuem substancialmente para o desenvolvimento muscular, controle de peso e prevenção abrangente de doenças. Os consumidores demonstram uma preferência marcada por carnes com benefícios de saúde aprimorados, como opções orgânicas, sem hormônios e sem antibióticos, que consideram significativamente mais seguras e naturais. Essas preferências em evolução incentivam ativamente os produtores de carne a desenvolver e expandir substancialmente suas linhas de produtos, introduzindo produtos inovadores fortificados, com baixo teor de gordura e com valor agregado para consumidores cada vez mais conscientes da saúde. O aumento de problemas de saúde relacionados ao estilo de vida em toda a região elevou a demanda por produtos de carne saudáveis e minimamente processados. Essa conscientização sobre saúde influencia tanto o crescimento do volume de mercado quanto os padrões de qualidade dos produtos no mercado de carnes comestíveis da Ásia Pacífico.

Urbanização/Mudança de Estilo de Vida e Conveniência

A urbanização e as mudanças de estilo de vida estão impulsionando o crescimento no mercado de carnes comestíveis da Ásia Pacífico, influenciando as preferências dos consumidores e os padrões de demanda. A migração para áreas urbanas criou um estilo de vida mais acelerado, aumentando a demanda por produtos de carne convenientes e prontos para consumo. Os consumidores urbanos priorizam opções que economizam tempo e mantêm valor nutricional e sabor, o que levou ao aumento do desenvolvimento de produtos de carne processados, congelados e embalados. A expansão dos pontos de venda modernos e estabelecimentos de serviços de alimentação nas áreas urbanas melhorou o acesso a diversos produtos de carne. De acordo com as projeções das Nações Unidas (ONU), a Índia adicionará 416 milhões de moradores urbanos até 2050, enquanto a população urbana da China aumentará em 255 milhões [1]Fonte: Nações Unidas (ONU), "68% da população mundial projetada para viver em áreas urbanas até 2050", www.un.org. Esse significativo crescimento da população urbana indica substancial potencial de mercado de longo prazo à medida que os estilos de vida dos consumidores continuam a evoluir. A tendência contínua de urbanização permanece como um importante impulsionador de crescimento, levando os produtores de carne a desenvolver produtos convenientes e de qualidade que atendam às necessidades dos consumidores conscientes do tempo.

Demanda por Carne de Fonte Ética, Alimentada com Pasto e Orgânica

O mercado de carnes comestíveis da Ásia Pacífico está experimentando um aumento na demanda por produtos de fonte ética, especialmente opções alimentadas com pasto e orgânicas. Os consumidores priorizam transparência, bem-estar animal e sustentabilidade em suas compras de carne, levando a uma maior demanda por produtos naturais e ambientalmente conscientes. A preferência por carnes alimentadas com pasto e orgânicas, que excluem aditivos sintéticos, hormônios e antibióticos, reflete o crescente foco na saúde e nas considerações éticas. Essa mudança incentiva os produtores a adotar práticas agrícolas sustentáveis, melhorar a rastreabilidade e obter certificações como orgânico e halal. Por exemplo, em junho de 2025, a Aussie Meat formou uma parceria com um importante produtor de frango australiano para fornecer produtos de frango criados de forma ética. Esses frangos são criados naturalmente, consomem ração sem OGM, possuem certificação Halal e são exclusivamente cultivados na Austrália, demonstrando adesão a padrões éticos. Esse desenvolvimento indica que a origem ética tornou-se um impulsionador fundamental do mercado, influenciando o desenvolvimento de produtos e as preferências dos consumidores em toda a região Ásia Pacífico.

Crescimento de Restaurantes de Serviço Rápido

Os restaurantes de serviço rápido (RSR) influenciam substancialmente a trajetória de crescimento do mercado de carnes comestíveis da Ásia Pacífico. A robusta expansão do setor de RSR espelha a evolução das preferências dos consumidores moldadas pela rápida urbanização, estilos de vida cada vez mais exigentes e crescimento da renda disponível, gerando demanda sustentada por refeições à base de carne acessíveis e asequíveis. Esses estabelecimentos funcionam como canais de distribuição essenciais para produtos de carne processada, congelada e pronta para consumo, impulsionando significativa expansão do mercado. Os rigorosos requisitos do setor de RSR para consistência de qualidade e fornecimento confiável motivam os produtores de carne a otimizar suas operações e aderir a padrões rigorosos. Em julho de 2024, o McDonald's estabeleceu uma base estratégica de fornecimento de alimentos na Província de Hubei, no centro da China, formando parcerias cruciais com quatro fornecedores, incluindo os líderes do setor Bimbo e Tyson Foods. Esse desenvolvimento estratégico fortalece a infraestrutura da cadeia de abastecimento do McDonald's para apoiar sua agressiva expansão regional. Essas colaborações estratégicas entre RSRs e fornecedores de carne ressaltam o papel fundamental da indústria na aceleração do crescimento do mercado e na remodelação da dinâmica do mercado de carnes comestíveis da Ásia Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Flutuações nos preços das matérias-primas | -0.7% | China, Índia, Indonésia, Tailândia | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar | -0.4% | Japão, Coreia do Sul, Singapura, Austrália | Médio prazo (2-4 anos) |

| Concorrência de alternativas à base de plantas | -0.2% | Japão, Coreia do Sul, Singapura, Austrália | Longo prazo (≥ 4 anos) |

| Questões de sabor, textura e aceitação do consumidor | -0.3% | China, Índia, Indonésia, Tailândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações nos Preços das Matérias-Primas

As flutuações nos preços das matérias-primas restringem significativamente o mercado de carnes comestíveis da Ásia Pacífico, afetando a lucratividade e a estabilidade de preços em toda a cadeia de valor. Os custos de ração animal, suprimentos veterinários e aquisição de gado variam consideravelmente devido às condições climáticas, tensões geopolíticas e desequilíbrios entre oferta e demanda. Por exemplo, interrupções climáticas ou restrições de exportação que aumentam os preços de grãos para ração elevam diretamente os custos de produção para processadores de carne e agricultores. Essas variações de preços forçam os fabricantes a reduzir suas margens de lucro ou aumentar os preços ao consumidor, o que pode reduzir a demanda. A volatilidade dos preços das matérias-primas também afeta o planejamento de longo prazo e as decisões de investimento, limitando a expansão do mercado e a inovação. As cadeias de abastecimento fragmentadas na região Ásia Pacífico agravam esses desafios, particularmente para produtores menores que carecem de recursos para gerenciar riscos de preços. Essas flutuações contínuas de preços continuam a dificultar o crescimento estável e a eficiência operacional no mercado regional de carnes comestíveis.

Regulamentações Rigorosas de Segurança Alimentar

As regulamentações de segurança alimentar no mercado de carnes comestíveis da Ásia Pacífico impactam significativamente a eficiência operacional e aumentam os custos de conformidade para produtores e processadores. Os governos de toda a região impõem normas abrangentes de segurança do consumidor, rastreabilidade de produtos e protocolos de higiene, exigindo investimentos substanciais em metodologias avançadas de testes, sistemas robustos de garantia de qualidade e rigorosos processos de certificação. Esses requisitos demandam extensas modificações de procedimentos, atualizações sofisticadas de equipamentos e sistemas abrangentes de documentação, que particularmente oneram as pequenas e médias empresas com recursos financeiros limitados. As consequências do não cumprimento incluem penalidades monetárias substanciais, amplos recalls de produtos e graves danos à reputação, efetivamente desencorajando a entrada no mercado e as oportunidades de expansão. O cenário regulatório em constante evolução exige monitoramento vigilante e adaptação estratégica, aumentando significativamente a complexidade da gestão da cadeia de abastecimento e os custos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Carne de Aves Impulsiona o Crescimento de Volume

A carne de aves detém 50,92% de participação no mercado de carnes comestíveis da Ásia Pacífico em 2025, impulsionada por sua acessibilidade e versatilidade em diversos segmentos de consumidores. O crescimento do segmento reflete a mudança das preferências alimentares da região em direção a opções de carne ricas em proteínas e econômicas. Os produtos de carne de aves abrangem vários cortes e formas processadas, atendendo tanto aplicações culinárias tradicionais quanto modernas, desde preparações frescas até produtos de conveniência. Os padrões de estilo de vida urbano apoiam a demanda por itens de carne de aves processada e congelada. Além disso, as tradições alimentares regionais e a expansão do setor de serviços de alimentação fortalecem a posição da carne de aves como a principal escolha de carne.

O segmento de carne bovina no mercado de carnes comestíveis da Ásia Pacífico está crescendo a um CAGR de 3,78% até 2031, apoiado pelas preferências dos consumidores pelo sabor da carne vermelha, benefícios nutricionais e status percebido nos principais mercados regionais. O Ministério da Agricultura, Florestas e Pescas (MAFF) do Japão informou que o consumo de carne bovina e vitela atingiu 6,1 quilogramas por pessoa em 2023, indicando demanda doméstica sustentada e significado cultural. O crescimento do segmento é ainda apoiado pelo crescente interesse em produtos premium e especiais, incluindo variedades alimentadas com grãos e alimentadas com pasto. A associação da carne bovina com ocasiões comemorativas e experiências de jantar premium continua a impulsionar a demanda do mercado, especialmente durante festivais e eventos especiais.

Por Categoria: A Carne Tradicional Mantém a Dominância Apesar da Aceleração Orgânica

A carne tradicional detém 70,54% de participação no mercado de carnes comestíveis da Ásia Pacífico em 2025, refletindo a forte preferência da região por carne convencional de origem animal. Essa dominância decorre de hábitos de consumo estabelecidos, enraizados nas culturas culinárias regionais e nos padrões alimentares. As carnes tradicionais servem como fontes essenciais de proteína completa e nutrientes fundamentais, impulsionando sua ampla aceitação e demanda. O desenvolvimento da criação de gado, infraestrutura de cadeia de abastecimento e processamento de carne garantiu disponibilidade e qualidade consistentes dos produtos de carne tradicional, fortalecendo a confiança do consumidor. Apesar do surgimento de proteínas alternativas, a carne tradicional permanece como a escolha principal devido ao seu sabor, versatilidade culinária e significado cultural. Essa posição de mercado permite que a carne tradicional mantenha seu papel central no crescimento do mercado de carnes comestíveis da Ásia Pacífico.

Os produtos de carne orgânica estão experimentando crescimento a um CAGR de 4,62%. Essa expansão resulta do aumento da conscientização dos consumidores e da demanda por opções de carne mais saudáveis, sem produtos químicos e produzidas de forma sustentável. Os produtos de carne orgânica atraem consumidores conscientes da saúde e do meio ambiente que buscam carne produzida sem pesticidas sintéticos, antibióticos, hormônios e organismos geneticamente modificados. A maior disponibilidade de produtos de carne orgânica certificados e os padrões melhorados de rastreabilidade constroem a confiança e a adoção por parte dos consumidores. À medida que os consumidores buscam opções premium e de rótulo limpo, os produtos de carne orgânica estão estabelecendo uma maior presença no mercado, complementando o segmento de carne tradicional e contribuindo para o desenvolvimento do mercado de carnes comestíveis da Ásia Pacífico.

Por Forma: A Liderança do Segmento Congelado Enfrenta a Inovação Processada

Os produtos congelados dominam o mercado de carnes comestíveis da Ásia Pacífico com 57,88% de participação de mercado em 2025. Essa dominância decorre de sua conveniência, vida útil prolongada e alinhamento com os estilos de vida urbanos e os formatos modernos de varejo. Os consumidores preferem carne congelada por sua eficiência de armazenamento, redução de desperdício e disponibilidade durante todo o ano, abordando os desafios da sazonalidade e da conservação de carne fresca. O segmento de carne congelada também permite a inovação de produtos em itens prontos para cozinhar e com valor agregado, atendendo a consumidores que buscam preparo eficiente de refeições, mantendo qualidade e valor nutricional. Em março de 2023, a EB Frozen Food Sdn. Bhd., fabricante malaia de alimentos congelados, demonstrou essa inovação ao introduzir dois produtos de frango congelado, incluindo Chicken Popiah - uma combinação de filé de peito de frango com aletria envolto em pele de tofu crocante, demonstrando a integração de conveniência com sabores regionais.

O segmento de alternativas de carne processada no mercado de carnes comestíveis da Ásia Pacífico está crescendo a um CAGR de 4,31%. Esse crescimento reflete o aumento da demanda por opções de proteína convenientes e prontas para consumo que se adaptam aos estilos de vida contemporâneos. O segmento abrange vários produtos, incluindo salsichas, nuggets, fatiados de delicatessen e carnes marinadas, atendendo aos requisitos dos consumidores para o preparo rápido de refeições, mantendo sabor e nutrição. O desenvolvimento de produtos com foco em formulações mais saudáveis, ingredientes de rótulo limpo e embalagens aprimoradas contribui para a expansão do segmento. A ênfase dos consumidores em padrões de segurança e qualidade alimentar apoia a adoção de produtos de carne processada que oferecem confiabilidade e conveniência. O crescimento do segmento reflete a evolução do mercado em direção a opções diversificadas de proteínas e produtos com valor agregado na região Ásia Pacífico.

Por Canal de Distribuição: Escala do Off-Trade Versus Premiumização do On-Trade

Os canais off-trade detêm 65,83% de participação no mercado de carnes comestíveis da Ásia Pacífico em 2025. Essas redes de distribuição, que abrangem supermercados, hipermercados, lojas de conveniência e plataformas de varejo online, funcionam como centros de distribuição essenciais para produtos de carne. A robusta expansão dos formatos modernos de varejo em regiões urbanas e semiurbanas, combinada com o crescimento substancial do comércio eletrônico e dos serviços de entrega em domicílio, fortalece sua posição no mercado. Os pontos de venda off-trade capturam efetivamente o interesse do consumidor por meio de exposições de produtos estrategicamente organizadas, estratégias de preços competitivas no mercado e atividades promocionais direcionadas, acelerando a mudança nas preferências dos consumidores em relação aos mercados tradicionais.

O segmento de serviços de alimentação on-trade no mercado de carnes comestíveis da Ásia Pacífico exibe um CAGR constante de 3,84%, impulsionado pelo aumento dos padrões de alimentação fora de casa e pelo substancial desenvolvimento de infraestrutura de serviços de alimentação. A rápida urbanização, o crescimento da renda disponível e a evolução das preferências de estilo de vida alimentam esse crescimento por meio do aumento da frequência de restaurantes, cafés e estabelecimentos de catering. A expansão do segmento abrange diversas ofertas culinárias, desde culinárias internacionais até pratos especializados de carne. As inovações estratégicas de cardápio e as seleções premium de carne fortalecem ainda mais a posição do setor on-trade, complementando os canais de varejo e impulsionando o crescimento geral do mercado na região Ásia Pacífico.

Análise Geográfica

A China detém 31,95% de participação no mercado de carnes comestíveis da Ásia Pacífico em 2025, estabelecendo sua posição como o maior produtor e consumidor de carne da região. O Departamento Nacional de Estatísticas da China relata que o país produziu 97,8 milhões de toneladas métricas de carne em 2024, representando um aumento de 0,3% em relação ao ano anterior. Esse crescimento demonstra a estabilidade do mercado apesar de desafios como surtos de doenças e interrupções na cadeia de abastecimento. A extensa capacidade de produção da China atende a uma ampla base de consumidores nas regiões urbanas e rurais, reforçando sua substancial presença no mercado.

A Índia apresenta a maior taxa de crescimento regional com um CAGR de 4,56% no mercado de carnes comestíveis da Ásia Pacífico. Esse crescimento decorre do desenvolvimento econômico, urbanização e mudança nas preferências alimentares entre a crescente classe média. A crescente demanda por produtos de carne, especialmente aves e carnes processadas, reflete o aumento da renda disponível e a evolução dos padrões de consumo. O apoio governamental à criação de gado e às medidas de segurança alimentar, combinado com melhorias na produção e distribuição organizada de carne, sustenta essa expansão do mercado.

O Japão e a Austrália concentram-se nos segmentos de carne premium, enfatizando produtos de qualidade e especiais alinhados às preferências estabelecidas dos consumidores. Indonésia, Coreia do Sul, Tailândia e Singapura demonstram crescimento impulsionado pela expansão da população urbana, pelo desenvolvimento dos setores de serviços de alimentação e pela mudança nos hábitos alimentares. O restante da região Ásia Pacífico apresenta oportunidades de crescimento à medida que o desenvolvimento econômico e a urbanização avançam, embora a expansão do mercado enfrente restrições de limitações de infraestrutura, desafios de distribuição e barreiras de acesso ao mercado.

Cenário Competitivo

O mercado de carnes da Ásia Pacífico apresenta um cenário competitivo moderadamente fragmentado, caracterizado pela coexistência de numerosos processadores regionais ao lado de grandes corporações multinacionais. Essa dinâmica cria um ambiente competitivo onde as vantagens de escala são críticas para dominar a participação de mercado, mas as oportunidades de nicho permanecem acessíveis para empresas que aproveitam o posicionamento especializado de produtos e o profundo conhecimento do mercado local. A concentração de mercado varia amplamente entre geografias e categorias de produtos, com os principais players como BRF S.A., COFCO Corp, Charoen Pokphand Group e JBS S.A. aproveitando suas extensas cadeias de abastecimento globais e capacidades avançadas de processamento para manter posições de liderança.

Um diferenciador fundamental nesse cenário competitivo é a adoção de tecnologia, especialmente automação, que melhora a eficiência de produção, consistência de produtos e controle de qualidade. Os investimentos em sistemas automatizados permitem que as empresas reduzam os custos operacionais e atendam às crescentes demandas regulatórias e dos consumidores por segurança alimentar e rastreabilidade. Essa vantagem tecnológica permite que os processadores acelerem a inovação de produtos, ampliem a produção rapidamente e otimizem a utilização de recursos, ajudando-os a se manterem à frente em um mercado altamente competitivo.

Os players do setor enfatizam a integração vertical, a expansão geográfica e a diversificação de produtos para maximizar as margens da cadeia de valor e mitigar os riscos associados à volatilidade da cadeia de abastecimento. A integração vertical, desde o fornecimento de matérias-primas até o processamento e a distribuição, permite que as empresas exerçam maior controle sobre qualidade e custos, ao mesmo tempo em que protegem a continuidade do fornecimento. A expansão geográfica permite o acesso a mercados emergentes com crescente demanda, e a diversificação de produtos ajuda a atender às preferências em evolução dos consumidores, incluindo segmentos de carne premium, orgânica e processada.

Líderes da Indústria de Carnes Comestíveis da Ásia Pacífico

BRF S.A.

COFCO Corp

Charoen Pokphand Group

JBS S.A.

Tyson Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A CJ Foods introduziu o Bibigo Frango Frito na Austrália. O produto apresenta 100% de cortes de filé de peito de frango inteiro revestidos com uma massa leve e crocante. O frango congelado pode ser preparado em casa usando forno ou fritadeira a ar.

- Março de 2025: A Betagro Public Company Limited (BTG) inaugurou uma nova planta de processamento de frango em uma área de 15 rai na Província de Lampang. A instalação aumenta a capacidade de produção para atender à crescente demanda por carne de frango na região norte da Tailândia, ao mesmo tempo em que fortalece a cadeia de abastecimento de alimentos e melhora os padrões da indústria alimentar da Tailândia.

- Dezembro de 2024: A Sojitz, uma empresa japonesa, inaugurou uma planta de processamento de carne bovina avaliada em USD 500 milhões no Vietnã. A instalação, denominada Fazenda Tam Dao, é uma das maiores do Vietnã e a primeira a processar carne bovina refrigerada no país. A empresa distribui produtos de carne bovina por meio de seu serviço de logística de cadeia fria de quatro temperaturas no Vietnã.

- Maio de 2024: A GOOD Meat estabeleceu uma parceria com a Huber's Butchery em Singapura para oferecer uma nova formulação contendo 3% de frango cultivado. O produto mantém o sabor, textura e características do frango convencional enquanto reduz os custos. Este produto, denominado GOOD Meat 3, estará disponível na seção de congelados.

Escopo do Relatório do Mercado de Carnes Comestíveis da Ásia Pacífico

Carne Bovina, Carne de Carneiro, Carne Suína, Carne de Aves são cobertos como segmentos por Tipo. Enlatada, Fresca/Resfriada, Congelada, Processada são cobertos como segmentos por Forma. Off-Trade, On-Trade são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| Carne Bovina |

| Carne de Carneiro |

| Carne de Aves |

| Outros Tipos de Carne |

| Carne Tradicional |

| Carne Orgânica |

| Enlatada |

| Fresca/Resfriada |

| Congelada |

| Processada |

| On-trade | |

| Off-trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Resto da Ásia Pacífico |

| Por Tipo de Produto | Carne Bovina | |

| Carne de Carneiro | ||

| Carne de Aves | ||

| Outros Tipos de Carne | ||

| Por Categoria | Carne Tradicional | |

| Carne Orgânica | ||

| Por Forma | Enlatada | |

| Fresca/Resfriada | ||

| Congelada | ||

| Processada | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia Pacífico | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final da indústria de carnes consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de venda a varejo para cozimento e consumo em casa. Para o mercado estudado, apenas carne não cozida foi considerada. Esta pode ser processada em várias formas, que foram abordadas sob a forma "Processada". As demais compras de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outros Tipos de Carne - O segmento de outros tipos de carne inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda têm presença em partes distintas do mundo. Independentemente de fazer parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercial ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha geralmente apresenta uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, carne suína, cabra, vitela e carne de carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação de carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne bovina, cor e brilho da carne, textura e cor, brilho e qualidade da gordura. A5 é a pontuação mais alta que a carne bovina wagyu pode obter. |

| Matadouro | É outro nome para abatedouro e se refere ao local utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (DNHA) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos tanques de cultivo. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de DNA de cadeia dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Bovina Angus | É a carne bovina derivada de uma raça específica de gado indígena da Escócia. Requer certificação da Associação Americana de Angus (American Angus Association) para receber a marca de qualidade "Certified Angus Beef" |

| Bacon | É a carne salgada ou defumada proveniente das costas ou flancos de um porco |

| Black Angus | É a carne bovina derivada de uma raça de vacas de pelagem preta que não possui chifres. |

| Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne suína, bovina ou vitela. |

| BRC | British Retail Consortium (Consórcio Britânico de Varejo) |

| Peito | É um corte de carne do peito ou da parte inferior do tórax de carne bovina ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e cultivado especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e legumes. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca |

| Carne Enlatada com Especiarias | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxa de Frango | Refere-se à perna de frango sem a sobrecoxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA) |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Agência de Administração de Alimentos e Medicamentos dos Estados Unidos (Food and Drug Administration) |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da perna dianteira do gado |

| Frankfurter | Também conhecido como salsicha de Frankfurt ou Würstchen, é um tipo de linguiça defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Segurança e Inspeção de Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. Vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que só foi alimentado com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca Jerky | É carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Bovina Kobe | É a carne bovina Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne bovina Kobe, a vaca deve ter nascido, criado e abatido na Prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande linguiça italiana ou carne fria feita de carne suína finamente picada ou moída e curada pelo calor, que incorpora pelo menos 15% de cubos pequenos de gordura suína. |

| Pastrami | Refere-se a carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (SRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata metálica, selado e então aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino da perna traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a espinha dorsal. |

| Salame | É uma linguiça curada consistindo de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada não saudável. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que é geralmente recheada em uma tripa. |

| Vieira | É um molusco comestível com concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atritos. |

| Contrafilé | É um corte de carne bovina das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Filé | Refere-se a um corte de carne bovina consistindo de todo o músculo do filé de uma vaca |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em lagoas artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que é valorizado por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.