Tamanho e Participação do Mercado de Carne Vermelha da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

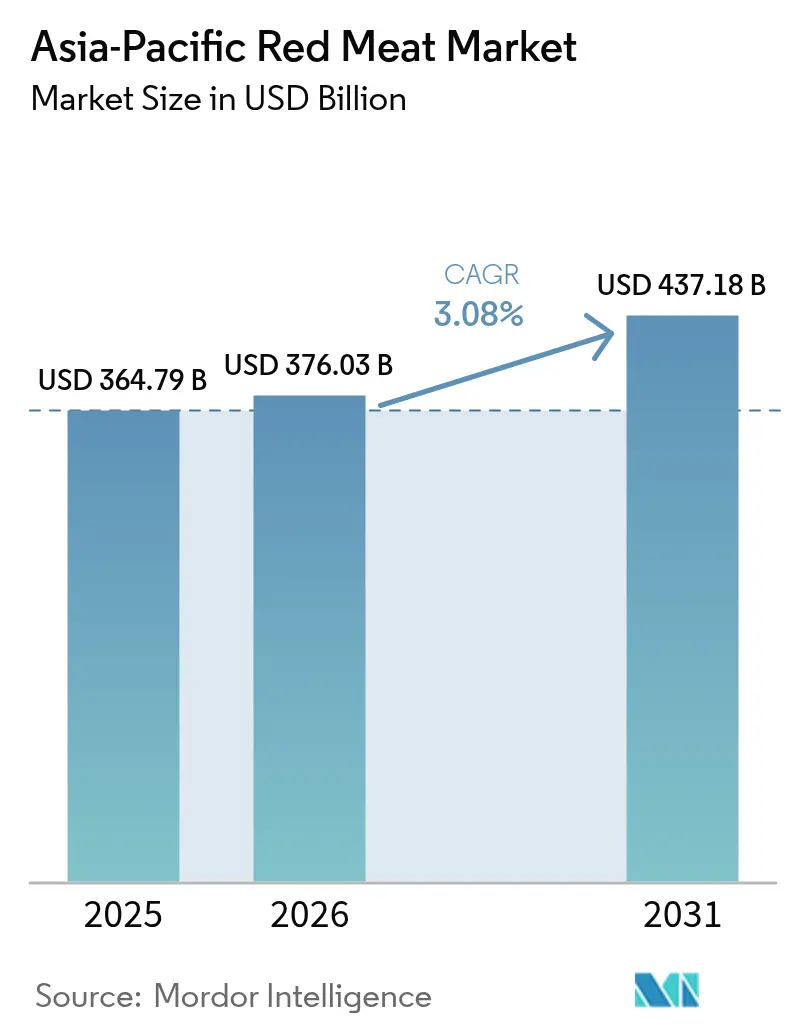

| Tamanho do mercado no ano base (2025) | 364.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 376.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 437.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carne Vermelha da Ásia Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de carne vermelha da Ásia Pacífico cresça de USD 364,79 mil milhões em 2025 para USD 376,03 mil milhões em 2026 e a previsão é que atinja USD 437,18 mil milhões até 2031 a uma CAGR de 3,08% no período 2026-2031. Este mercado está a assistir a transformações significativas impulsionadas pela evolução das preferências dos consumidores, pelos avanços tecnológicos e pelos desenvolvimentos em infraestruturas. Embora a taxa de crescimento global pareça moderada, uma análise mais aprofundada revela mudanças substanciais na dinâmica do mercado. A expansão da infraestrutura de cadeia de frio está a melhorar a eficiência das cadeias de abastecimento, garantindo uma melhor preservação e distribuição de produtos de carne vermelha. Os formatos de proteína premium estão a ganhar terreno à medida que os consumidores procuram cada vez mais opções de alta qualidade e nutritivas. Além disso, a rápida penetração das plataformas de mercearia online nas principais áreas metropolitanas está a remodelar os comportamentos de compra, tornando a carne vermelha mais acessível a um público mais vasto. O crescimento do consumo é sustentado pelo aumento dos rendimentos disponíveis, pela expansão da classe média urbana e por melhorias significativas nas infraestruturas que reduzem as perdas pós-colheita. Estes fatores estão a possibilitar um fornecimento mais consistente e fiável de carne vermelha em toda a região. As estratégias competitivas no mercado estão a evoluir, com as empresas a focarem-se na integração vertical para agilizar as operações e melhorar a eficiência. A rastreabilidade baseada em dados está a tornar-se um componente crítico, respondendo às preocupações dos consumidores sobre a segurança e qualidade alimentar.

Principais Conclusões do Relatório

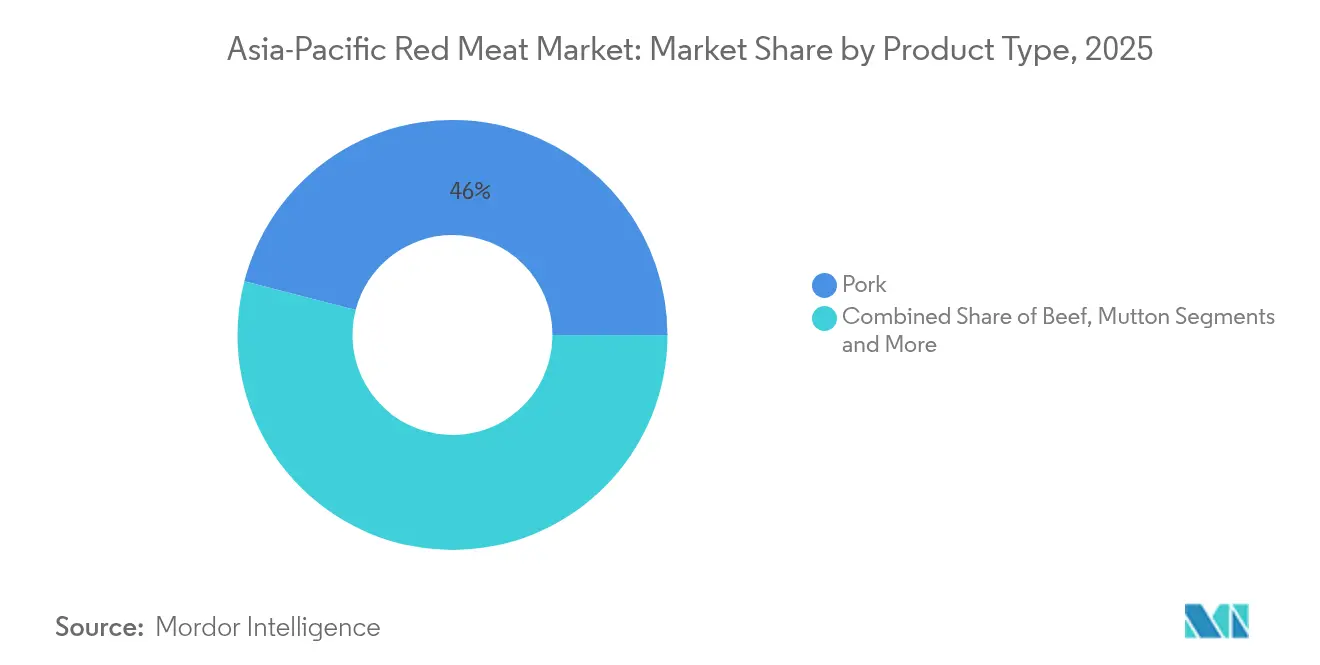

- Por tipo de produto, a carne de porco liderou com uma participação de receita de 45,98% em 2025, enquanto a carne de carneiro deverá expandir-se a uma CAGR de 3,78% até 2031, a mais rápida dentro da categoria.

- Por forma, a carne congelada representou 42,12% da participação do mercado de carne vermelha da Ásia Pacífico em 2025, enquanto os formatos processados estão a avançar a uma CAGR de 3,95% até 2031.

- Por categoria, a carne tradicional manteve uma participação de 91,10% em 2025 e a carne orgânica está a crescer a uma CAGR de 3,74% até 2031.

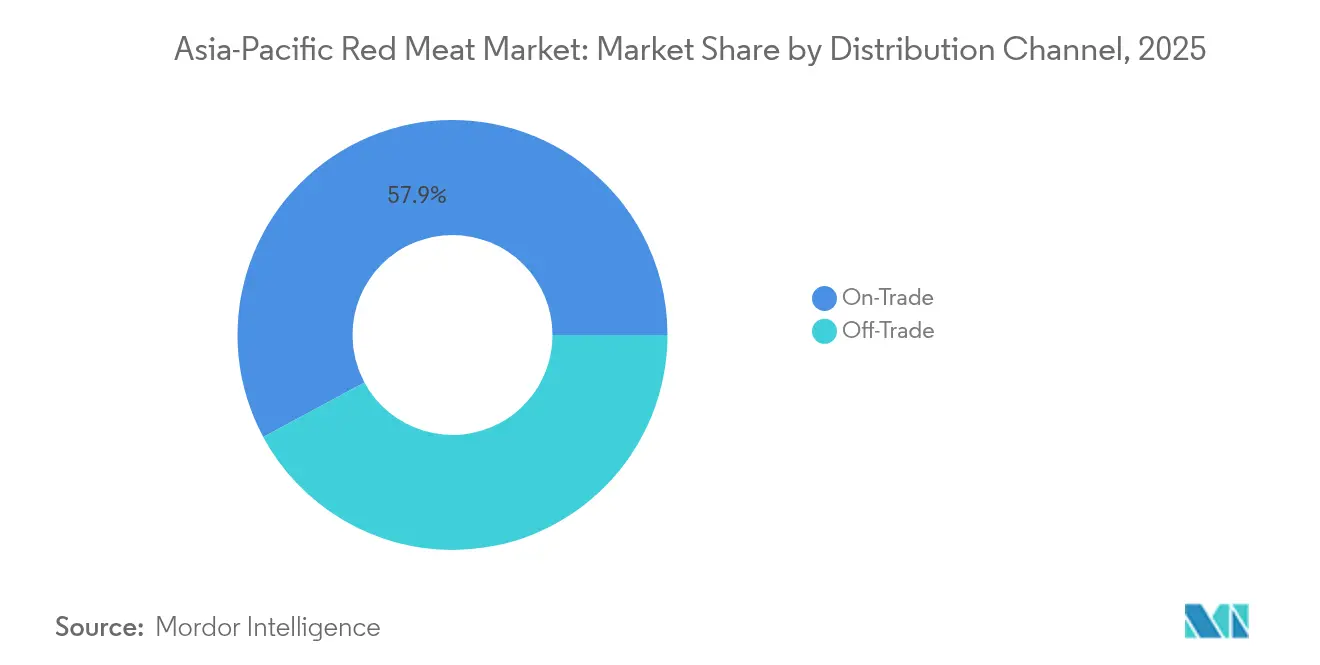

- Por canal de distribuição, os canais presenciais captaram 57,86% da receita de 2025, mas as vendas pelo canal indireto, incluindo o comércio eletrónico, estão a expandir-se a uma CAGR de 3,76% até 2031.

- Por geografia, a China comandou 35,12% das vendas de 2025; a Indonésia é o mercado nacional de crescimento mais rápido, avançando a uma CAGR de 3,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Carne Vermelha da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da procura por dietas ricas em proteínas | +0.8% | Global, com maior impacto na China, Indonésia, Vietname | Médio prazo (2-4 anos) |

| Influência dos hábitos alimentares ocidentais e das cozinhas globais | +0.6% | Centros urbanos na China, Japão, Coreia do Sul, Singapura | Longo prazo (≥ 4 anos) |

| Crescimento da procura por produtos de carne vermelha processada e de conveniência | +0.7% | Principais áreas metropolitanas da Ásia Pacífico, com expansão para cidades secundárias | Curto prazo (≤ 2 anos) |

| Avanços na cadeia de frio e na infraestrutura de processamento de carne | +0.9% | China, Indonésia, Tailândia, Vietname com expansão para o restante da Ásia Pacífico | Médio prazo (2-4 anos) |

| Iniciativas governamentais de apoio às indústrias pecuária e de carne | +0.5% | Tailândia, Indonésia, China, com apoio seletivo na Austrália | Longo prazo (≥ 4 anos) |

| Aumento das oportunidades de exportação através de acordos comerciais globais | +0.4% | Austrália, Tailândia, Indonésia, com benefícios que se estendem aos fornecedores regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da procura por dietas ricas em proteínas

O aumento da demanda por dietas ricas em proteínas é um fator-chave do mercado de carne vermelha da Ásia-Pacífico. Os consumidores em toda a região estão se tornando mais conscientes em relação à saúde e reconhecendo o papel essencial das proteínas no desenvolvimento muscular, no controle do peso e no bem-estar geral. A Organização Mundial da Saúde (OMS) enfatiza ativamente o papel crítico da carne vermelha no combate à anemia por deficiência de ferro, particularmente nas regiões em desenvolvimento da Ásia-Pacífico, onde as deficiências de micronutrientes permanecem generalizadas. O aumento da renda, a urbanização e as mudanças nos estilos de vida estão impulsionando a demanda por opções alimentares ricas em proteínas, incluindo a carne vermelha, para atender às metas nutricionais e dietéticas. De acordo com um relatório da ONU-Habitat, a Ásia abriga 54% da população urbana global, o equivalente a mais de 2,2 bilhões de pessoas. As projeções sugerem que, até 2050, a população urbana da Ásia aumentará em mais 1,2 bilhão, um crescimento de 50% [1] Fonte: ONU-Habitat, "Ásia e a Região do Pacífico", unhabitat.org. A região está vivenciando uma crescente cultura fitness e maior conscientização sobre dietas equilibradas, o que incentiva o consumo de proteínas animais de alta qualidade. Além disso, iniciativas governamentais e programas de educação nutricional promovem a ingestão de proteínas como meio de combater a desnutrição e as doenças relacionadas ao estilo de vida. Essa demanda crescente não apenas sustenta o crescimento do setor de carne vermelha, mas também fomenta a inovação em produtos proteicos premium e enriquecidos para atender às diversas necessidades dos consumidores.

Influência dos hábitos alimentares ocidentais e das cozinhas globais

A influência dos hábitos alimentares ocidentais e das cozinhas globais é um impulsionador significativo do mercado de carne vermelha da Ásia Pacífico. A rápida urbanização, o aumento dos rendimentos disponíveis e a globalização conduziram a uma crescente adoção de padrões alimentares ocidentais, particularmente entre a classe média urbana da região. Esta mudança inclui uma preferência crescente por dietas ricas em proteínas que enfatizam a carne vermelha, como carne bovina, carne de porco e borrego, impulsionada pela exposição a cadeias internacionais de restauração, aos meios de comunicação e às tendências culinárias globais. Pratos de estilo ocidental, como bifes, hambúrgueres e assados, estão a tornar-se cada vez mais populares, alinhando-se com o desejo dos consumidores de refeições convenientes, saborosas e ricas em nutrientes. Além disso, a expansão da infraestrutura de retalho moderno, incluindo supermercados, hipermercados e plataformas online, melhorou a acessibilidade aos produtos de carne vermelha. Em geral, a convergência para hábitos alimentares ocidentais e globais, combinada com a crescente consciencialização sobre saúde e fitness, continua a estimular a procura de carne vermelha nos mercados da Ásia Pacífico.

Crescimento da procura por produtos de carne vermelha processada e de conveniência

O crescimento da procura por produtos de carne vermelha processada e de conveniência é um impulsionador fundamental do mercado de carne vermelha da Ásia Pacífico. Com os agitados estilos de vida urbanos e a crescente preferência dos consumidores por refeições prontas a comer e prontas a cozinhar, os produtos de carne vermelha processada, como cortes marinados, pré-temperados, embalados a vácuo e congelados, estão a ganhar popularidade significativa. Estes produtos oferecem maior conveniência ao reduzir o tempo e o esforço de preparação, adequando-se bem ao ritmo acelerado de vida dos consumidores urbanos. As inovações em embalagem e conservação aumentam o prazo de validade e minimizam o desperdício alimentar, enquanto os consumidores preocupados com a saúde impulsionam a procura por variantes de carne processada enriquecida, com baixo teor de sódio e mais magras. Além disso, a expansão da infraestrutura de cadeia de frio e o surgimento de plataformas de comércio eletrónico com serviços de entrega ao domicílio tornaram os produtos de carne vermelha processada mais acessíveis. Esta tendência está a estimular o crescimento do mercado tanto no consumo doméstico como no setor de restauração em toda a Ásia Pacífico.

Avanços na cadeia de frio e na infraestrutura de processamento de carne

Os avanços na cadeia de frio e na infraestrutura de processamento de carne são os principais impulsionadores do mercado de carne vermelha da Ásia Pacífico. A região assistiu a um crescimento significativo nas instalações de cadeia de frio, especialmente em países-chave como a China, a Índia e a Indonésia, melhorando a preservação, a qualidade e a segurança dos produtos de carne vermelha fresca e congelada. O armazenamento refrigerado aprimorado, o transporte refrigerado e as tecnologias de congelação prolongaram o prazo de validade e reduziram a deterioração, aumentando assim a confiança dos consumidores e a acessibilidade a produtos de carne premium. Além disso, a expansão do comércio eletrónico e das plataformas de retalho digital aproveita estas melhorias na cadeia de frio para oferecer a entrega conveniente ao domicílio de carne vermelha. Os investimentos em instalações de processamento modernizadas, juntamente com o desenvolvimento da cadeia de frio, facilitaram cadeias de abastecimento eficientes, apoiando a crescente procura de carne processada e congelada. Apesar de alguns desafios de infraestrutura regionais, estes avanços contribuem coletivamente para o crescimento sustentado do mercado, ao possibilitarem a disponibilidade e distribuição ao longo do ano de carne vermelha de alta qualidade em toda a Ásia Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas com o consumo excessivo de carne vermelha | -0.4% | Centros urbanos nos mercados desenvolvidos da Ásia Pacífico, particularmente Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Concorrência de proteínas alternativas e carnes de origem vegetal | -0.3% | Singapura, Coreia do Sul, China urbana, com expansão para outras áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Volatilidade de preços e flutuações no custo das matérias-primas | -0.2% | Centros urbanos no Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Surtos de doenças animais que limitam o crescimento | -0.1% | China, Índia, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas com o consumo excessivo de carne vermelha

As preocupações com a saúde relacionadas ao consumo excessivo de carne vermelha são reconhecidas como uma restrição significativa do mercado na região da Ásia-Pacífico. Numerosos estudos estabeleceram uma forte ligação entre o alto consumo de carnes vermelhas e processadas e o aumento dos riscos de vários problemas de saúde, incluindo doenças cardíacas, diversos tipos de câncer (especialmente câncer colorretal e de mama), diabetes tipo 2 e morte prematura. A Agência Internacional de Pesquisa sobre o Câncer (IARC) da Organização Mundial da Saúde classificou as carnes processadas como carcinógenos do Grupo 1, indicando evidências suficientes de que esses produtos causam câncer em humanos [2]Fonte: Organização Mundial da Saúde, "Câncer: Carcinogenicidade do consumo de carne vermelha e carne processada", who.int. Essa classificação coloca as carnes processadas na mesma categoria do tabaco e do amianto em termos de risco carcinogênico. As carnes processadas, que incluem produtos como bacon, salsichas, salame e cachorros-quentes, passam por processos de cura, defumação ou adição de conservantes, processos que podem introduzir substâncias químicas nocivas associadas ao aumento do risco de câncer, particularmente o câncer colorretal. Essa classificação de autoridade elevou a conscientização e a preocupação do público, impulsionando mudanças no comportamento do consumidor e nos padrões de consumo, afastando-os das carnes vermelhas processadas. Isso atua como uma restrição significativa no mercado de carne vermelha, à medida que os consumidores mais conscientes em relação à saúde limitam cada vez mais seu consumo ou buscam alternativas devido ao temor de câncer e outros problemas de saúde relacionados.

Concorrência de proteínas alternativas e carnes de origem vegetal

Os mercados urbanos da Ásia Pacífico estão a adotar rapidamente proteínas alternativas. Singapura lidera o caminho ao conceder aprovação regulatória para produtos de carne cultivada, enquanto a Coreia do Sul implementa planos nacionais de desenvolvimento para alimentos de origem vegetal [3]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "TRATADO INTERNACIONAL SOBRE RECURSOS FITOGENÉTICOS", www.fao.org. Este panorama competitivo intensifica-se nos segmentos de mercado premium, onde os utilizadores iniciais priorizam a sustentabilidade e os benefícios para a saúde em detrimento das preferências tradicionais por sabor e textura. Os investidores estão a canalizar fundos significativos para startups de proteínas alternativas, criando concorrentes bem capitalizados com estratégias de marketing avançadas e fortes parcerias de retalho. Singapura exemplifica esta tendência com o seu compromisso de aproximadamente USD 230 milhões para o desenvolvimento de proteínas alternativas. A ameaça competitiva das proteínas alternativas varia conforme a categoria de produto; as aplicações de carne moída enfrentam uma concorrência mais forte em comparação com os cortes de músculo inteiro, onde replicar a textura e as características de confeção continua a ser um desafio. As diferenças culturais influenciam significativamente a aceitação dos consumidores. Os jovens de zonas urbanas demonstram uma maior disposição para experimentar proteínas alternativas, enquanto os segmentos rurais e tradicionais preferem fortemente produtos de carne convencionais. Os operadores incumbentes do mercado estão a responder investindo estrategicamente em tecnologias de proteínas alternativas, diversificando os portfólios de produtos e enfatizando atributos únicos — como sabor, tradição e património culinário — que diferenciam os produtos de carne convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Carne de Porco Enfrenta a Aceleração da Carne de Carneiro

A carne de porco domina o mercado de carne vermelha da Ásia Pacífico com uma participação expressiva de 45,98% em 2025, refletindo a sua profunda integração cultural nas diversas cozinhas da região. Esta posição de liderança é sustentada pela acessibilidade económica, pelo consumo generalizado, particularmente na China e no Sudeste Asiático, e pelas substanciais capacidades de produção doméstica. A dominância da carne de porco é ainda consolidada pela sua disponibilidade e pela sua posição enraizada nos pratos tradicionais, tornando-a a proteína de base para muitos agregados familiares. Com uma infraestrutura de cadeia de abastecimento robusta e a contínua modernização das instalações de processamento, a carne de porco continua a manter uma base de procura estável. A sua capacidade de satisfazer necessidades de volume e valor ajuda a preservar a sua liderança, apesar dos desafios emergentes. A dimensão e a escala do consumo de carne de porco tornam-na o maior segmento por participação de mercado, destacando o seu papel como espinha dorsal da indústria de carne vermelha da Ásia Pacífico.\

Em contrapartida, a carne de carneiro é o segmento de crescimento mais rápido na região, exibindo uma CAGR robusta de aproximadamente 3,78% até 2031, sinalizando uma tendência para a premiumização e a expansão para mercados de nicho. Este crescimento é impulsionado pela crescente preferência dos consumidores por proteínas especializadas e premium, que são percebidas como oferecendo sabor superior, valor nutritivo e significado cultural em determinadas comunidades. O aumento dos rendimentos disponíveis e a urbanização, especialmente em mercados-chave como a Índia e partes do Sudeste Asiático, apoiam esta mudança para carnes de maior valor, como a carne de carneiro. Ao contrário do segmento de carne de porco orientado para o volume, a carne de carneiro capta valor através da escassez e do posicionamento premium, que atraem consumidores exigentes. A evolução dos estilos de vida dos consumidores e o interesse crescente pela diversidade culinária também estão a impulsionar o crescimento do consumo de carne de carneiro. À medida que os líderes de volume tradicionais enfrentam pressões nas margens, a carne de carneiro e outras carnes especializadas semelhantes estão a remodelar as hierarquias de proteínas ao criar segmentos de crescimento rentáveis.

Por Categoria: Resiliência da Carne Tradicional em Meio ao Crescimento Orgânico

Os produtos de carne tradicional mantiveram uma posição dominante no mercado de carne vermelha da Ásia Pacífico com uma esmagadora participação de mercado de 91,10% em 2025. Esta dominância sublinha a preferência duradoura por fontes de carne convencionais entre os consumidores de toda a região. A carne tradicional continua a beneficiar de cadeias de abastecimento estabelecidas, de uma ampla aceitação cultural e de uma relação custo-eficácia em comparação com os segmentos emergentes. Apesar da crescente concorrência de proteínas alternativas e das mudanças de estilo de vida, a enorme escala e familiaridade do consumo de carne tradicional preserva o seu papel de liderança. As partes interessadas no mercado continuam a investir na melhoria das capacidades de produção, garantindo qualidade e disponibilidade consistentes. Este segmento permanece como a espinha dorsal do mercado regional de carne vermelha, refletindo hábitos alimentares de longa data e considerações económicas.

Em contrapartida, o segmento de carne orgânica é o de crescimento mais rápido, exibindo uma CAGR de 3,74% até 2031, apesar da sua relativamente pequena participação de mercado atual. O crescimento na carne orgânica reflete um interesse crescente dos consumidores em saúde, bem-estar e sustentabilidade, muitas vezes dispostos a pagar preços premium por produtos percecionados como de maior qualidade e mais amigos do ambiente. A afluência urbana, o aumento dos rendimentos disponíveis e uma maior consciencialização sobre os padrões de segurança alimentar estão a impulsionar a procura por opções orgânicas. Este segmento de nicho apela a uma demografia crescente preocupada com práticas agrícolas éticas e com a redução da exposição a produtos químicos. A trajetória de crescimento sustentada da carne orgânica sinaliza o seu potencial para conquistar uma participação de mercado significativa ao longo do tempo. Destaca uma tendência mais ampla em direção à premiumização que complementa o mercado de carne tradicional dominante, em vez de o substituir completamente.

Por Forma: Liderança do Congelado Desafiada pela Inovação no Processado

O segmento congelado detém a maior participação no mercado de carne vermelha da Ásia Pacífico, representando 42,12% do mercado em 2025. Esta participação significativa reflete a infraestrutura bem estabelecida que suporta a logística da cadeia de frio, permitindo que os produtos de carne congelada sejam amplamente disponíveis e acessíveis tanto nas cidades como nas zonas rurais. A aceitação dos consumidores de carne congelada cresceu de forma constante, impulsionada pela sua conveniência e versatilidade para a confeção em casa. A carne congelada oferece maior prazo de validade e facilidade de armazenamento, o que ressoa bem com os agregados familiares modernos que gerem estilos de vida agitados. Os retalhistas e os fornecedores de serviços de restauração beneficiam do fornecimento estável e da redução do desperdício que os produtos congelados permitem. Além disso, os contínuos avanços tecnológicos em congelação e embalagem continuam a melhorar a qualidade e a experiência sensorial, reforçando a posição dominante da carne congelada.

A carne processada emerge como o segmento de crescimento mais rápido na região da Ásia Pacífico, com uma CAGR de 3,95% até 2031. Este crescimento é impulsionado pela rápida urbanização e pela expansão de populações de consumidores agitadas e que procuram conveniência. A crescente procura por soluções proteicas prontas a cozinhar e processadas alinha-se com a evolução dos hábitos alimentares e os estilos de vida com restrições de tempo, particularmente nos centros metropolitanos. Os produtos de carne processada — incluindo opções pré-marinadas, fumadas e prontas a comer — estão a ganhar popularidade pela facilidade de preparação sem comprometer o sabor. Além disso, a crescente consciencialização sobre saúde estimulou a inovação em ofertas de carne processada com baixo teor de gordura, com conservantes controlados e enriquecida. O impulso deste segmento posiciona-o como um impulsionador fundamental que molda o futuro panorama proteico no mercado de carne vermelha da Ásia Pacífico.

Por Canal de Distribuição: A Força do Canal Presencial Encontra o Impulso do Canal Indireto

O canal de distribuição no estabelecimento (on-trade) detém a maior participação no mercado de carne vermelha da Ásia-Pacífico, respondendo por 57,86% do mercado em 2025. Essa dominância é amplamente impulsionada pela extensa rede de restaurantes, hotéis e fornecedores de serviços de alimentação em toda a região. Os estabelecimentos de serviços de alimentação atendem a uma crescente população de consumidores que preferem comer fora ou pedir refeições prontas devido aos estilos de vida agitados. O florescente setor de hospitalidade também contribui de forma significativa, especialmente em áreas urbanas e com grande fluxo turístico. Além disso, esse canal se beneficia da forte confiança dos consumidores, pois as refeições preparadas no local são tipicamente percebidas como mais frescas e de maior qualidade. A ampla presença de pontos de venda no estabelecimento na China, na Índia e no mercado de serviços de alimentação do Sudeste Asiático continua a sustentar o consumo de carne vermelha em toda a região.

Em contrapartida, o canal de distribuição fora do estabelecimento (off-trade) se destaca como o segmento de crescimento mais rápido, registrando um CAGR de 3,76% até 2031. O crescimento acelerado é impulsionado pela expansão da infraestrutura de varejo, incluindo supermercados, hipermercados e lojas especializadas, em toda a região da Ásia-Pacífico. Além disso, a rápida digitalização e o crescimento das capacidades de comércio eletrônico revolucionaram o canal fora do estabelecimento, oferecendo aos consumidores opções convenientes de entrega em domicílio para produtos de carne vermelha. A crescente preferência dos consumidores por cozinhar em casa, especialmente no período pós-pandemia, sustenta esse aumento. A variedade crescente de produtos de carne embalados e congelados disponíveis nos pontos de venda atende ao comprador moderno que busca conveniência. À medida que os canais de varejo e online continuam a evoluir, o segmento fora do estabelecimento está preparado para capturar uma parcela crescente do mercado regional de carne vermelha nos próximos anos.

Análise Geográfica

Em 2025, a China comanda uma participação dominante de 35,12% do mercado de consumo de carne vermelha da Ásia Pacífico. Esta liderança é impulsionada pela sua vasta população, pelo aumento dos rendimentos disponíveis e por uma inclinação cultural para a carne de porco. O mercado apresenta uma segmentação matizada: os produtos premium estão a ganhar popularidade nas cidades de primeiro nível, enquanto as preparações tradicionais continuam a ser preferidas nas zonas rurais. No entanto, as restrições na produção doméstica da China levam a uma dependência das importações, moldando a dinâmica do comércio global, especialmente para carne bovina e cortes especiais que não são produzidos de forma competitiva internamente. A dependência de importações da China é ainda influenciada pela sua incapacidade de satisfazer a crescente procura de produtos de carne de alta qualidade e diversificados através da produção local isoladamente. Esta dependência posicionou a China como um ator fundamental no comércio global de carne vermelha, impulsionando a procura de importações de países como a Austrália, o Brasil e os Estados Unidos. Além disso, o foco do governo nos padrões de segurança e qualidade alimentar incentivou parcerias com fornecedores internacionais para satisfazer as necessidades domésticas.

A Indonésia destaca-se como o mercado de crescimento mais rápido da região, com projeção de expansão a uma CAGR de 3,62% até 2031. Este crescimento deve-se em grande parte à limitada produção doméstica do país, que luta para acompanhar as exigências de proteína da sua crescente classe média. O mercado depende fortemente das importações, principalmente da Austrália, da Nova Zelândia e da China. Estas nações beneficiam de vantagens dos acordos de livre comércio, um contraste marcante com os fornecedores dos EUA que enfrentam obstáculos competitivos. A partir de janeiro de 2025, a introdução pela Indonésia de um IVA de luxo de 12% sobre carne bovina e carne de porco premium poderá remodelar os padrões de consumo. Embora possa reduzir as compras ultra-premium, poderá simultaneamente impulsionar a procura por produtos de nível intermédio. Com uma demografia jovem a impulsionar o consumo de proteínas e a urbanização a canalizar a procura para as cidades, a infraestrutura de cadeia de frio em desenvolvimento está destinada a desempenhar um papel crucial. Além disso, a certificação halal emerge como um fator significativo, concedendo acesso ao mercado aos fornecedores que aderem aos padrões dietéticos islâmicos, e moldando as estratégias da cadeia de abastecimento em todo o Sudeste Asiático.

O Japão e a Coreia do Sul, ambos mercados maduros, apresentam consumidores exigentes com preferência por produtos premium e laços estabelecidos com os principais fornecedores. No Japão, embora a inflação tenha tornado os consumidores mais sensíveis ao preço, o apetite por Wagyu de alta qualidade e cortes premium da Austrália e dos EUA permanece robusto. O panorama de importação de carne bovina da Coreia do Sul é caracterizado por uma forte concorrência entre fornecedores dos EUA e da Austrália, com as nuances tarifárias e os acordos comerciais a desempenhar um papel fundamental na distribuição de participação de mercado. Ambas as nações possuem sistemas avançados de cadeia de frio e panoramas de retalho, reforçando o posicionamento de produtos premium e os esforços de marketing direto. A Tailândia está a explorar oportunidades de exportação de carne bovina e gado vivo para a China, enquanto Singapura está na vanguarda dos avanços regulatórios em proteínas alternativas e segurança alimentar. A Austrália, com os seus sólidos laços comerciais e estimada reputação de qualidade, continua a ser um fornecedor regional dominante. Entretanto, mercados menores em toda a Ásia Pacífico, impulsionados pelo aumento dos rendimentos, estão gradualmente a ampliar o seu consumo de proteínas, contribuindo para o crescimento geral da região.

Panorama Competitivo

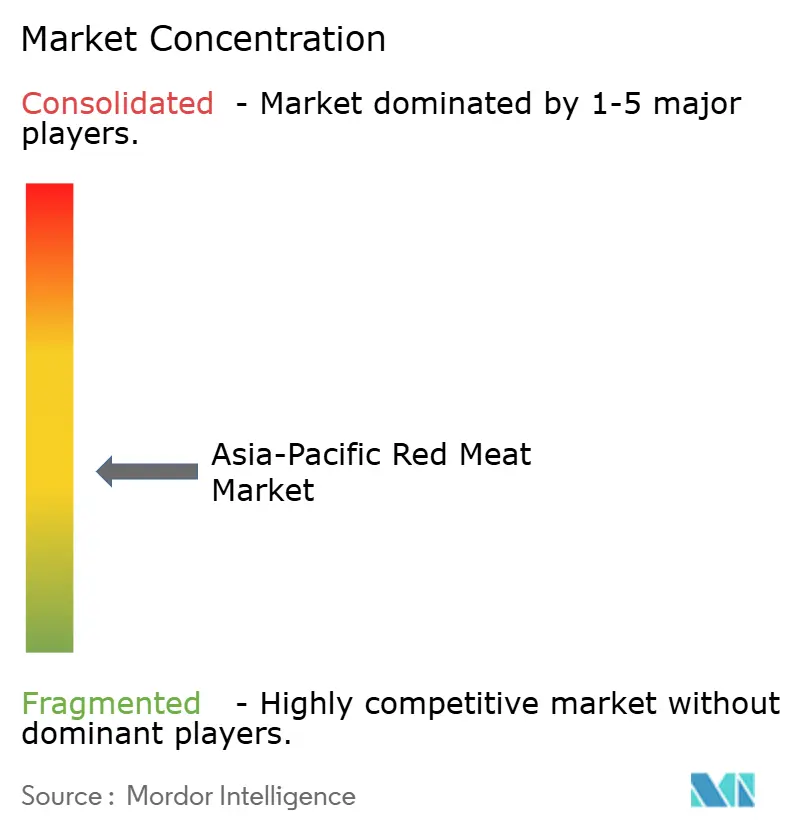

O mercado de carne vermelha da Ásia Pacífico, com uma pontuação de concentração moderada de 4 em 10, reflete uma estrutura regional fragmentada onde os agentes locais mantêm uma influência significativa apesar das pressões de consolidação global. Esta fragmentação cria oportunidades tanto para ganhos de eficiência baseados em escala como para estratégias de posicionamento em nichos que aproveitam as preferências culturais e a proximidade nas cadeias de abastecimento. Os principais agentes, como a Sojitz Corporation, estão a adotar estratégias de integração vertical que abrangem toda a cadeia de valor — desde a produção de rações e criação de gado até ao processamento e distribuição no retalho. As operações da Sojitz Corporation no Vietname, que incluem a produção de fertilizantes e a distribuição no retalho, exemplificam esta abordagem abrangente. Além disso, a adoção de tecnologia está a transformar o mercado, com foco na otimização da cadeia de frio, nos sistemas de rastreabilidade e na automação do processamento. Estes avanços visam reduzir os custos de mão-de-obra enquanto garantem a conformidade com os padrões de segurança alimentar.

A expansão estratégica através de empreendimentos conjuntos e aquisições é uma tendência fundamental entre os principais agentes, permitindo o acesso ao mercado e a conformidade regulatória. Por exemplo, a JBS investiu USD 100 milhões em instalações de processamento no Vietname para fortalecer a sua presença no Sudeste Asiático. Tais investimentos destacam a importância da expansão geográfica para capturar oportunidades de mercado emergentes. Entretanto, as empresas de proteínas alternativas estão a perturbar o mercado, atraindo investimentos substanciais e apoio regulatório. Singapura, em particular, emergiu como um hub para o desenvolvimento de carne cultivada, com forte apoio governamental a fornecer uma vantagem competitiva. Estes disruptores estão a remodelar o panorama competitivo, desafiando os agentes tradicionais a adaptar-se e a inovar.

Em resposta a estas perturbações, os agentes tradicionais estão a diversificar os seus portfólios, a investir em tecnologias avançadas e a formar parcerias estratégicas para manter as suas posições de mercado. Estão também a explorar oportunidades adjacentes para se manterem competitivos. A resiliência da cadeia de abastecimento tornou-se cada vez mais crítica, uma vez que a volatilidade das políticas comerciais e os surtos de doenças representam riscos operacionais significativos. As empresas com capacidades de abastecimento e processamento diversificadas em vários mercados geográficos estão mais bem equipadas para enfrentar estes desafios. Esta resiliência não só mitiga os riscos, como também posiciona estas empresas para capitalizar as oportunidades emergentes no mercado de carne vermelha da Ásia Pacífico.

Líderes do Setor de Carne Vermelha da Ásia Pacífico

-

COFCO Corporation

-

NH Foods Ltd

-

Tyson Foods Inc.

-

WH Group Limited

-

JBS S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A JBS investiu USD 100 milhões para estabelecer duas instalações de processamento de carne no Vietname. A primeira instalação, localizada no Parque Industrial Nam Dinh Vu, iniciou operações, enquanto a segunda, prevista para o sul do Vietname, deverá abrir em cerca de dois anos. Estas instalações processam principalmente carne bovina, carne de porco e aves, obtendo a maioria das matérias-primas do Brasil. Os produtos atendem não apenas ao mercado vietnamita, mas também a outras nações do Sudeste Asiático. Este empreendimento gerou cerca de 500 postos de trabalho, consolidando ainda mais a posição da JBS na região.

- Dezembro de 2024: A BRF ampliou a sua presença global ao adquirir uma instalação de processamento de carne na província de Henan, na China. O negócio, avaliado em USD 43 milhões, viu a BRF GmbH, subsidiária integralmente detida pela BRF, adquirir a unidade da Henan Best Foods, que estava sob a égide do Grupo OSI, sediado nos EUA. Embora a BRF tenha anteriormente comercializado os seus produtos na China, esta aquisição significou a sua inaugural incursão industrial no país.

- Dezembro de 2024: Através da sua empresa em participação, Japan Vietnam Livestock Co., Ltd. (JVL), a Sojitz Corporation iniciou operações numa importante unidade de processamento de carne bovina em Tam Dao, Província de Vinh Phuc, Vietname. Esta instalação destacou-se como a primeira unidade do Vietname a processar carne bovina refrigerada num ambiente meticulosamente controlado e higienizado, com o objetivo de processar e expedir aproximadamente 10.000 toneladas de carne bovina por ano.

- Novembro de 2024: A Tyson Foods construiu novas unidades na Ásia, com foco na China e na Tailândia como mercados-chave para a sua expansão internacional. As instalações na China e na Tailândia criaram mais de 700 e 1.000 postos de trabalho, respetivamente.

Âmbito do Relatório do Mercado de Carne Vermelha da Ásia Pacífico

Carne Bovina, Carne de Carneiro, Carne de Porco são cobertos como segmentos por Tipo. Enlatada, Fresca / Refrigerada, Congelada, Processada são cobertos como segmentos por Forma. Canal Indireto, Canal Presencial são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| Carne Bovina |

| Carne de Carneiro |

| Carne de Porco |

| Outras Carnes |

| Carne Tradicional |

| Carne Orgânica |

| Fresca / Refrigerada |

| Congelada |

| Enlatada |

| Processada |

| Canal Presencial | |

| Canal Indireto | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Canal de Retalho Online | |

| Outros Canais de Distribuição |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Restante da Ásia Pacífico |

| Por Tipo de Produto | Carne Bovina | |

| Carne de Carneiro | ||

| Carne de Porco | ||

| Outras Carnes | ||

| Por Categoria | Carne Tradicional | |

| Carne Orgânica | ||

| Por Forma | Fresca / Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Processada | ||

| Por Canal de Distribuição | Canal Presencial | |

| Canal Indireto | Supermercados / Hipermercados | |

| Lojas de Conveniência | ||

| Canal de Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final da indústria de carne consiste apenas no consumo humano. A carne é geralmente adquirida em estabelecimentos de retalho para confeção e consumo em casa. Para o mercado estudado, apenas foi considerada carne não confecionada. Esta pode ser processada em várias formas, que foram abrangidas na forma "Processada". As outras aquisições de carne acontecem através do consumo de carne em estabelecimentos de restauração (restaurantes, hotéis, serviços de catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui carne de camelo, cavalo, coelho, etc. Estes não são tipos de carne tão comummente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, considerámos estes tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha tem tipicamente uma cor vermelha quando crua e uma cor escura quando confecionada. Inclui qualquer carne proveniente de mamíferos, como carne bovina, borrego, carne de porco, cabra, vitela e carne de carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais elevado possível e a classificação numérica diz respeito ao marmoreado da carne bovina, à cor e brilho da carne, à sua textura e cor, ao brilho e à qualidade da gordura. A5 é a pontuação mais elevada que a carne bovina Wagyu pode obter. |

| Matadouro (Abbatoir) | É outro nome para um matadouro e refere-se às instalações utilizadas para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença da Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta os camarões e caracteriza-se por mortalidades elevadas, em muitos casos atingindo 100% nos primeiros 30-35 dias após a colocação nos tanques de crescimento. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de ADN de cadeia dupla da família Asfarviridae. |

| Atum Bonito do Norte (Albacore) | É uma das menores espécies de atum encontrada nos seis grupos populacionais distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, assim como no Mar Mediterrâneo. |

| Carne Angus | É carne bovina proveniente de uma raça específica de gado indígena da Escócia. Requer certificação da Associação Americana de Angus (American Angus Association) para receber a marca de qualidade "Certified Angus Beef" |

| Bacon | É carne salgada ou fumada proveniente das costas ou flancos de um porco |

| Black Angus | É carne bovina proveniente de uma raça de vacas com pelagem preta sem chifres. |

| Bologna | É uma salsinha italiana fumada feita de carne, tipicamente grande e feita de carne de porco, carne bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É uma perturbação neurológica progressiva do gado que resulta de infeção por um agente transmissível incomum chamado prião. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne de porco, carne bovina ou vitela. |

| BRC | Consórcio Britânico de Retalho (British Retail Consortium) |

| Peito (Brisket) | É um corte de carne do peito ou parte inferior do peito de carne bovina ou vitela. O peito de carne bovina é um dos nove cortes primais de carne bovina. |

| Frango de Corte (Broiler) | Refere-se a qualquer frango (Gallus domesticus) que é criado e alimentado especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para cereais e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo tratado de um animal de abate do qual os talhos trimam a carne |

| CFIA | Agência Canadiana de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Tira de Frango (Chicken Tender) | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Bife de Pá (Chuck Steak) | Refere-se a um corte de carne bovina que faz parte do corte primal de pá, que é uma grande secção de carne da área do ombro de uma vaca |

| Carne de Vaca em Conserva (Corned Beef) | Refere-se ao peito de carne bovina curado em salmoura e fervido, tipicamente servido frio. |

| CWT | Também conhecido como centena (hundredweight), é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxa de Frango (Drumstick) | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Investigação Económica do Departamento de Agricultura dos EUA (Economic Research Service of the USDA) |

| Ovelha (Ewe) | É uma ovelha fêmea adulta. |

| FDA | Agência de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Filete Mignon (Fillet Mignon) | É um corte de carne retirado da extremidade mais pequena do lombo. |

| Bife de Flanco (Flank Steak) | É um corte de bife de carne bovina retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Restauração | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro (Foreshank) | É a parte superior da pata dianteira do gado |

| Salsichas de Frankfurt (Franks) | Também conhecidas como frankfurter ou Würstchen, é um tipo de salsicha fumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Autoridade de Padrões Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar dos EUA (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela (Gizzard) | Refere-se a um órgão encontrado no trato digestivo das aves. É também chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontrada em cereais, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada com Grãos | É carne bovina proveniente de gado alimentado com uma dieta suplementada com soja e milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormonas de crescimento para as engordar mais rapidamente. |

| Carne Bovina Alimentada com Erva | É carne bovina proveniente de gado que apenas foi alimentado com erva. |

| Presunto (Ham) | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca (Jerky) | É carne magra e aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É carne bovina Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado de carne bovina ou de porco. |

| Lombo (Loin) | Refere-se aos flancos entre as costelas inferiores e a pélvis, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsinha ou fiambre italiano feito de carne de porco picada ou moída e curada pelo calor, que incorpora pelo menos 15% de pequenos cubos de gordura de porco. |

| Pastrami | Refere-se a carne bovina altamente temperada e fumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Entreposto (Plate) | Refere-se a um corte do quarto dianteiro do ventre de uma vaca, logo abaixo do corte de costelas. |

| Síndrome Reprodutiva e Respiratória dos Suínos (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões recém-nascidos. |

| Cortes Primais | Refere-se às secções principais da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, sendo depois ajustada na textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou confeção através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou confecionado antecipadamente, sem necessidade de confeção ou preparação adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado numa bolsa ou lata de metal, selado e depois aquecido a temperaturas extremamente elevadas, tornando o produto comercialmente estéril. |

| Bife Redondo (Round Steak) | Refere-se a um bife de carne bovina da pata traseira da vaca. |

| Bife de Alcatra (Rump Steak) | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsinha curada consistindo de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é geralmente depois recheada numa tripa. |

| Vieira (Scallop) | É um molusco bivalve comestível com uma concha costada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (POS) de auto-encomenda através do qual os clientes fazem e pagam as suas próprias encomendas em quiosques, possibilitando um serviço totalmente sem contacto e sem fricção. |

| Lombo Traseiro (Sirloin) | É um corte de carne bovina das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Lombo (Tenderloin) | Refere-se a um corte de carne bovina que consiste em todo o músculo do lombo de uma vaca |

| Camarão Tigre (Tiger Shrimp) | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais cultivados em áreas próximas do equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Bovina Wagyu | É carne bovina proveniente de qualquer uma das quatro estirpes de uma raça de gado japonês preto ou vermelho valorizado pela sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Principais: De forma a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da fixação de preços e o preço médio de venda (PVA) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.