Tamanho e Participação do Mercado de Tofu da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

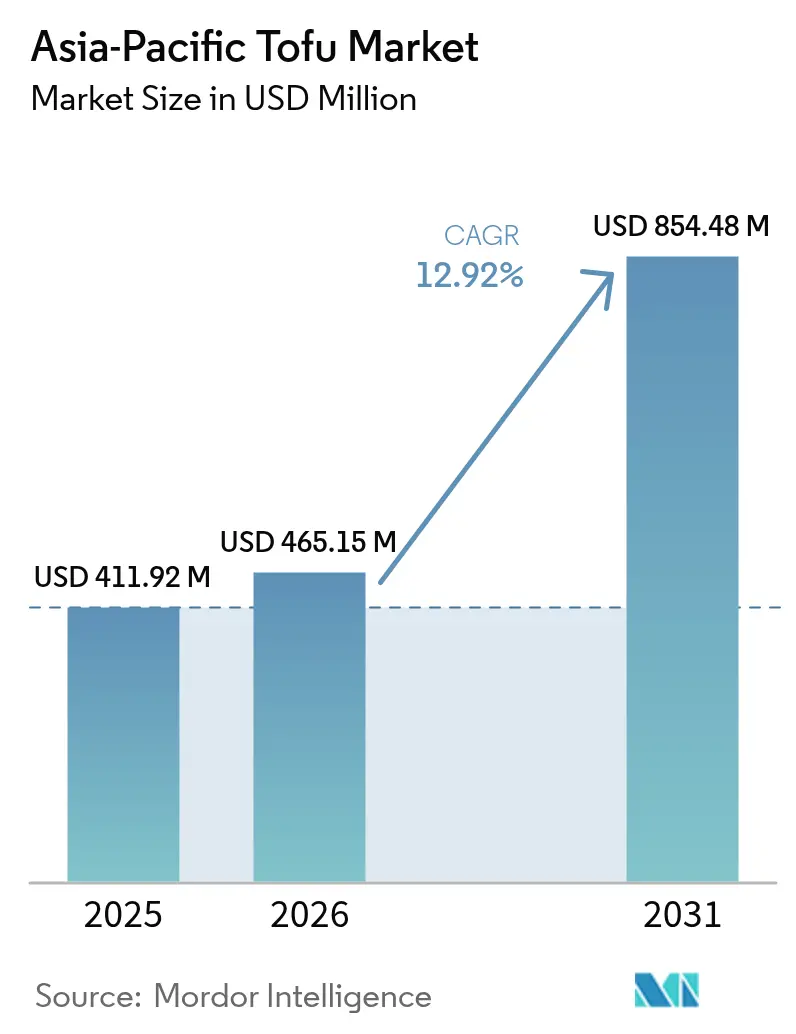

| Tamanho do mercado no ano base (2025) | 411.92 Milhões de dólares |

| Tamanho do Mercado (2026) | 465.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 854.48 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tofu da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de tofu da Ásia-Pacífico cresça de USD 411,92 milhões em 2025 para USD 465,15 milhões em 2026, com previsão de atingir USD 854,48 milhões até 2031, a um CAGR de 12,93% no período de 2026 a 2031. O apoio político às proteínas de origem vegetal, o aumento das dietas flexitarianas entre os consumidores urbanos e a premiumização de SKUs de tofu tradicionalmente de baixa margem estão, em conjunto, remodelando os perfis de demanda em toda a região. O 14º Plano Quinquenal da China subsidia o processamento doméstico de soja, enquanto o programa BioE3 da Índia reduz os custos de investimentos em cadeia de frio, enviando sinais claros ao setor privado para ampliar a capacidade de produção. Consumidores mais jovens em Jacarta, Bangcoc e Mumbai encaram o tofu como uma declaração ambiental, e não como um alimento de austeridade, impulsionando variantes aromatizadas e fortificadas que comandam prêmios de preço de até 50% em relação aos formatos simples. Enquanto isso, operadores de serviços de alimentação como a Sodexo estão incorporando o tofu em cardápios institucionais para cumprir metas de emissões de Escopo 3, criando volumes de absorção previsíveis que reduzem o risco dos gastos de capital em linhas de embalagem asséptica.

Principais Conclusões do Relatório

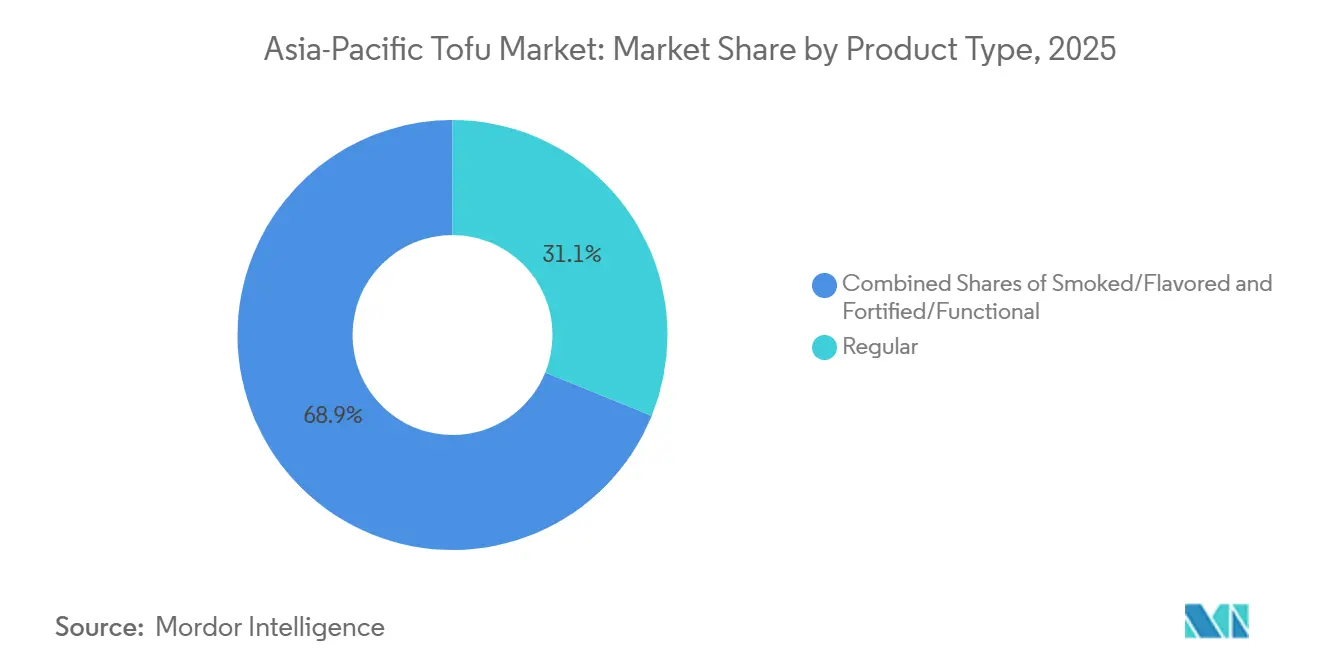

- Por tipo de produto, o tofu regular liderou com 31,12% da participação do mercado de tofu da Ásia-Pacífico em 2025, enquanto os formatos defumados e aromatizados têm previsão de expansão a um CAGR de 15,07% até 2031.

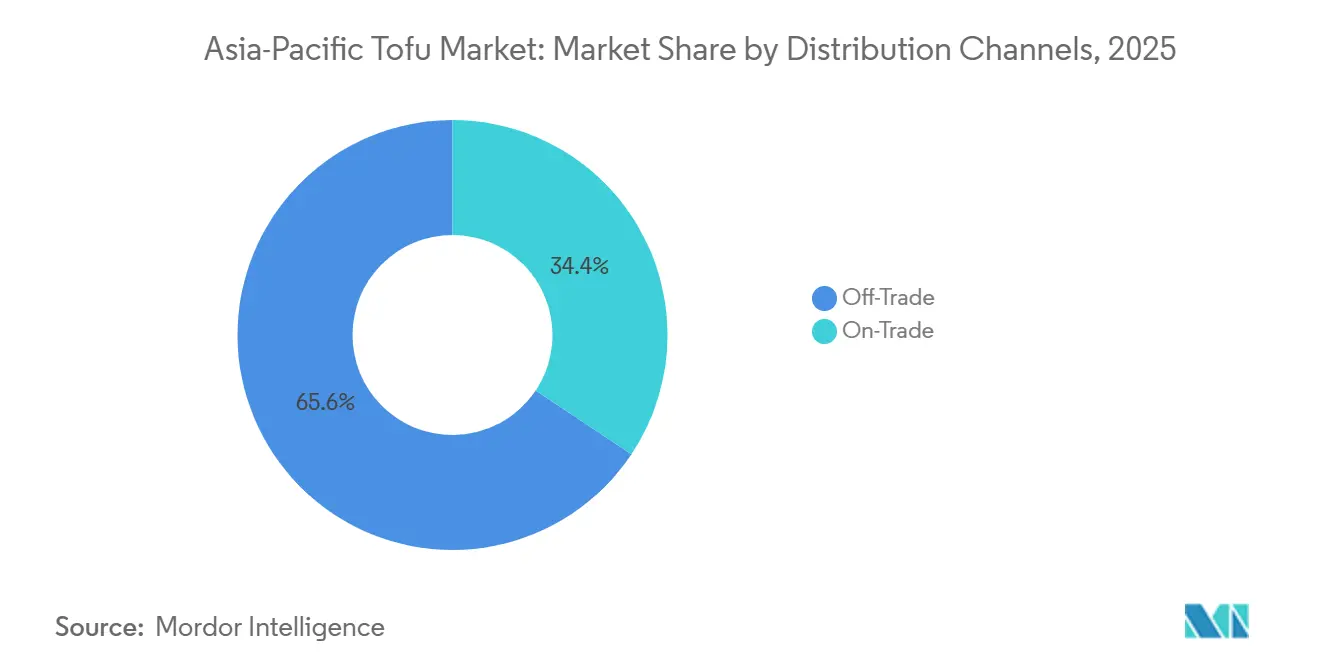

- Por canal de distribuição, os pontos de venda off-trade responderam por 65,64% do tamanho do mercado de tofu da Ásia-Pacífico em 2025, enquanto os estabelecimentos on-trade têm projeção de crescimento a um CAGR de 14,43% até 2031.

- Por geografia, a China reteve 45,35% do mercado de tofu da Ásia-Pacífico em 2025, porém a Indonésia é o país de crescimento mais rápido, com um CAGR previsto de 13,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tofu da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da população de base vegetal e vegana | +2.1% | Global, com concentração na Índia, China e Austrália | Médio prazo (2 a 4 anos) |

| Consumo profundamente enraizado de tofu na região | +1.4% | China, Japão, Indonésia, Tailândia | Longo prazo (≥ 4 anos) |

| Consumidores buscam cada vez mais alimentos com baixo teor de gordura, sem colesterol e ricos em proteínas | +1.8% | Global, centros urbanos na Índia, China, Japão e Austrália | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais e institucionais | +1.2% | China, Índia, Japão, Singapura | Médio prazo (2 a 4 anos) |

| Demanda crescente por fontes de proteína sustentáveis e ecologicamente corretas | +1.0% | Austrália, Japão, China urbana e Índia | Médio prazo (2 a 4 anos) |

| Introdução de variedades orgânicas, aromatizadas, prontas para consumo e premium de tofu | +1.6% | Global, segmentos premium no Japão, Austrália e China urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de Base Vegetal e Vegana

Os 29,5% da população vegetariana da Índia e o crescente grupo de 6% de veganos da China estão convergindo com os 12% de flexitarianos da Austrália para criar uma estrutura de demanda em múltiplos níveis que recompensa tanto a acessibilidade no mercado de massa quanto o posicionamento premium. O Good Food Institute documentou que a Ásia-Pacífico respondeu por 40% das vendas globais de alimentos de origem vegetal em 2025, mas o consumo per capita permanece em um quinto dos níveis norte-americanos, indicando espaço substancial de crescimento à medida que a renda disponível aumenta e a infraestrutura de cadeia de frio se expande para cidades de segundo e terceiro nível[1]Fonte: Good Food Institute, "Relatório sobre o Estado do Setor", gfi.org. Consumidores mais jovens, com idades entre 18 e 35 anos, em Jacarta, Bangcoc e Mumbai estão adotando dietas de base vegetal não apenas por razões éticas, mas como marcadores de status que sinalizam consciência ambiental — uma mudança que beneficia marcas de tofu capazes de contar histórias sobre agricultura regenerativa e fornecimento neutro em carbono. Essa transição demográfica está se acelerando mais rapidamente do que as campanhas históricas de redução do consumo de carne, à medida que as redes sociais amplificam endossos de influenciadores e desafios de base vegetal que normalizam o consumo de tofu para além dos contextos budistas ou hindus tradicionais.

Consumo profundamente enraizado de tofu na região

China e Japão consumiram coletivamente mais de 8 milhões de toneladas métricas de tofu em 2025, refletindo uma integração culinária secular em que o tofu funciona como um alimento básico, e não como um substituto. O Relatório de Alimentos à Base de Soja para o Norte da Ásia do Conselho de Exportação de Soja dos EUA destacou que os domicílios japoneses compram tofu em média 2,3 vezes por semana — uma frequência incomparável em qualquer mercado ocidental —, enquanto os vendedores de café da manhã chineses vendem uma estimativa de 50 milhões de porções de pratos à base de tofu diariamente. O tahu goreng (tofu frito) da Indonésia e os curries de tofu da Tailândia ocupam nichos culturais semelhantes, incorporando o produto nas rotinas alimentares diárias de maneiras que isolam a demanda de choques macroeconômicos. Esse consumo profundamente enraizado cria um volume de base estável que compensa a volatilidade observada em categorias experimentais de base vegetal, mas também significa que o crescimento incremental depende da premiumização — migrar os consumidores do tofu úmido de mercado popular com preço de USD 0,50 por quilograma para variantes de marca e fortificadas vendidas a USD 3,00 por quilograma em supermercados.

Consumidores buscam cada vez mais alimentos com baixo teor de gordura, sem colesterol e ricos em proteínas

O perfil nutricional do tofu — 8 gramas de proteína por 100 gramas, zero colesterol e 4 gramas de gordura — posiciona-o como um alimento funcional para populações envelhecidas que gerenciam riscos cardiovasculares e para atletas que otimizam proporções de macronutrientes. As Diretrizes Alimentares para Americanos 2025 do USDA recomendam explicitamente a proteína de soja como uma alternativa vegetal completa às fontes animais, uma validação que ressoa nos mercados da Ásia-Pacífico, onde as agências governamentais de saúde espelham cada vez mais a ciência nutricional norte-americana. O Ministério da Saúde, Trabalho e Bem-Estar do Japão relatou que o consumo de tofu entre adultos acima de 65 anos aumentou 18% entre 2024 e 2025, impulsionado por recomendações médicas para reduzir a ingestão de gordura saturada sem sacrificar a densidade proteica[2]Fonte: Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Pesquisa Nacional de Saúde e Nutrição 2025", mhlw.go.jp. Academias urbanas em Xangai, Seul e Singapura agora disponibilizam lanches de tofu prontos para consumo em máquinas de venda automática — uma inovação de distribuição que contorna os corredores tradicionais de supermercados e captura compras por impulso de consumidores preocupados com a saúde que anteriormente não tinham acesso conveniente.

Iniciativas Governamentais e Institucionais

O 14º Plano Quinquenal da China aloca CNY 2 bilhões (USD 280 milhões) para modernizar a infraestrutura de processamento de soja, visando explicitamente a capacidade de produção doméstica de tofu para reduzir a dependência de proteínas animais importadas e estabilizar os preços dos alimentos durante perturbações no fornecimento global. A política BioE3 da Índia, lançada em 2024, designa as proteínas de base vegetal como um setor estratégico elegível para crédito subsidiado e incentivos fiscais, catalisando investimentos em logística de cadeia de frio que anteriormente limitavam a vida útil do tofu em climas tropicais, de acordo com a Política BioE3 do Ministério de Ciência e Tecnologia da Índia de 2024. O Japão e Singapura introduziram mandatos de compras públicas exigindo que 30% das refeições escolares e hospitalares incluam opções de base vegetal até 2027, criando demanda garantida que reduz o risco de expansões de capacidade para fabricantes de tofu dispostos a atender aos padrões de qualidade institucional. Essas intervenções políticas são mais duradouras do que as modas dos consumidores, pois incorporam o tofu em orçamentos fiscais e estruturas regulatórias que sobrevivem aos ciclos eleitorais.

Análise de Impacto das Restrições*

| Restrições | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência de outras proteínas de base vegetal | -1.2% | Global, particularmente Índia, Austrália e Tailândia | Curto prazo (≤ 2 anos) |

| Flutuação nos preços da soja | -0.9% | China, Índia, Indonésia (mercados dependentes de importação) | Curto prazo (≤ 2 anos) |

| Preocupações com qualidade e frescor | -0.6% | Sudeste Asiático, Índia (climas tropicais) | Médio prazo (2 a 4 anos) |

| Regulamentações variadas de segurança alimentar | -0.5% | Comércio transfronteiriço entre China, Índia, Japão e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Preços da Soja

Os futuros de soja na Bolsa de Commodities de Dalian variaram entre CNY 4.800 e CNY 5.600 por tonelada métrica em 2025 — uma oscilação intra-anual de 17% impulsionada pela seca na região dos Pampas da Argentina e pelas restrições de exportação impostas pelo Brasil para estabilizar os preços domésticos do óleo de cozinha, de acordo com o Relatório de Oleaginosas do USDA de 2025. Os fabricantes indianos de tofu, que importam 70% de sua soja dos EUA e do Brasil, enfrentaram compressão de margens quando a depreciação da rúpia amplificou os custos de desembarque em 8% adicionais no segundo trimestre de 2025, de acordo com os Dados de Comércio do Ministério do Comércio da Índia de 2025. Produtores de pequeno e médio porte carecem da sofisticação financeira para proteger a exposição a commodities por meio de contratos futuros, deixando-os vulneráveis à volatilidade dos preços à vista que concorrentes maiores como Vitasoy e Pulmuone mitigam por meio de acordos de fornecimento plurianuais com instalações de esmagamento. Essa incerteza nos custos de insumos desencoraja o investimento em capacidade e força ajustes frequentes nos preços de varejo, corroendo a fidelidade à marca entre consumidores sensíveis ao preço.

Preocupações com Qualidade e Frescor

O alto teor de umidade e o pH neutro do tofu criam condições ideais para o crescimento microbiano, limitando a vida útil sem refrigeração a 48-72 horas em climas tropicais e exigindo infraestrutura de cadeia de frio que ainda é irregular na Indonésia, Tailândia e no interior da Índia. Um estudo de 2025 do Conselho Indiano de Pesquisa Agrícola constatou que 23% das amostras de tofu de mercados populares em Delhi e Mumbai excederam as contagens permitidas de bactérias coliformes, desencadeando alertas de segurança alimentar que reduziram a confiança dos consumidores. Tecnologias de embalagem asséptica, como o processamento em temperatura ultra-alta da Tetra Pak, estendem a vida útil para 12 meses, mas acrescentam USD 0,15 a 0,25 por unidade nos custos de embalagem, excluindo compradores com orçamento limitado que compõem 60% do mercado em geografias sensíveis ao preço. Varejistas no Sudeste Asiático relatam taxas de deterioração de 8% a 12% para tofu refrigerado — o dobro dos 4% a 6% de desperdício típico de produtos lácteos —, uma diferença que reduz a rentabilidade da categoria e limita a alocação de espaço nas prateleiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Aromatizadas Superam os Formatos de Commodity

O tofu regular respondeu por 31,12% do mercado em 2025, impulsionado por seu papel como ingrediente culinário nas cozinhas asiáticas tradicionais, onde os consumidores compram blocos sem sabor para preparo doméstico. No entanto, o tofu defumado e aromatizado está se expandindo a um CAGR de 15,07% até 2031, conquistando domicílios que priorizam conveniência e sabor em detrimento da autenticidade culinária. O tofu fortificado e funcional, enriquecido com cálcio, vitamina D e ômega-3, atende a nichos de bem-estar, mas permanece limitado por custos de produção mais elevados e baixo conhecimento do consumidor fora do Japão e da Austrália. O lançamento em 2025 pela Pulmuone de uma linha de tofu fortificado com vitamina D na Coreia do Sul — que alcançou 14% de penetração de mercado em seis meses — demonstra que as alegações funcionais ressoam quando combinadas com amostragem agressiva em loja e endossos médicos.

A mudança em direção a formatos aromatizados e fortificados reflete uma tendência mais ampla de premiumização, à medida que a renda crescente na China, Índia e Indonésia permite que os consumidores migrem do tofu de commodity de mercado popular com preço de USD 0,50 a 0,80 por quilograma para SKUs de marca em supermercados vendidos a USD 2,50 a 4,00 por quilograma. Os cubos de tofu glaceados com teriyaki da House Foods, introduzidos nas lojas de conveniência japonesas no final de 2024, geraram JPY 1,2 bilhão (USD 8 milhões) em vendas no primeiro ano, eliminando o tempo de marinada e atraindo domicílios unipessoais que buscam proteína em porções controladas. O tofu orgânico, certificado pelos padrões JAS ou USDA, ocupa um segmento menor, mas de crescimento rápido, com a produtora australiana Bean Supreme reportando crescimento de volume de 34% ano a ano em 2025, à medida que os varejistas ampliaram o espaço nas prateleiras para produtos livres de pesticidas.

Por Canais de Distribuição: A Aceleração do Serviço de Alimentação Remodela o Acesso ao Mercado

Os canais off-trade — supermercados, hipermercados, lojas de conveniência e plataformas online — detinham 65,64% da distribuição em 2025, beneficiando-se dos investimentos em cadeia de frio de varejistas como o Alibaba Fresh Hema da China e o BigBasket da Índia, que garantem a integridade do produto do armazém à porta do consumidor. No entanto, os estabelecimentos on-trade estão crescendo a um CAGR de 14,43%, à medida que hotéis, restaurantes e catering corporativo adotam mandatos de cardápios de base vegetal para cumprir compromissos de sustentabilidade e acomodar restrições alimentares. O compromisso da Sodexo em 2025 de obter 30% das proteínas de fornecedores de base vegetal até 2027 criou demanda imediata por formatos de tofu a granel, com Vitasoy e Morinaga garantindo contratos plurianuais para abastecer refeitórios universitários e cantinas hospitalares no Japão, Singapura e Austrália.

Supermercados e hipermercados continuam sendo o maior subsegmento off-trade, respondendo por uma estimativa de 42% das vendas no varejo em 2025, pois oferecem a infraestrutura de refrigeração e o fluxo de clientes necessários para compras de tofu por impulso. Os canais online estão se expandindo rapidamente na China urbana e na Índia, onde plataformas como JD.com e Swiggy Instamart prometem entrega de tofu fresco em 30 minutos, abordando a curta vida útil do produto e possibilitando experimentação entre consumidores que não têm acesso a mercearias asiáticas especializadas. As lojas de conveniência no Japão, onde os SKUs de tofu ocupam posições de destaque em expositores refrigerados, impulsionam volume incremental ao posicionar o tofu como um lanche para consumo imediato, em vez de um componente de refeição — uma estratégia de merchandising que a Lawson e a FamilyMart creditam com 19% de crescimento da categoria em 2025. Varejistas independentes menores e mercados populares, categorizados como Outros

, estão perdendo participação à medida que consumidores mais jovens priorizam produtos de marca com rastreabilidade transparente e qualidade consistente em detrimento de ofertas de commodity não embaladas.

Análise Geográfica

A China reteve 45,35% do mercado de tofu da Ásia-Pacífico em 2025, sustentada por hábitos de consumo milenares em que o tofu aparece no congee do café da manhã, nos refogados do almoço e nos hot pots do jantar em todas as faixas de renda. A produção doméstica de soja do país atingiu 19,5 milhões de toneladas métricas em 2025, mas a demanda por soja não transgênica de grau alimentar — preferida para o tofu em relação às variedades de grau de ração de commodity — ainda exigiu 4,2 milhões de toneladas métricas de importações dos EUA e do Canadá, criando vulnerabilidades na cadeia de suprimentos quando as tensões comerciais perturbam os embarques, de acordo com o Relatório Anual de Oleaginosas e Produtos da China do USDA de 2025[3]Fonte: Departamento de Agricultura dos EUA, "Relatório Anual de Oleaginosas e Produtos da China 2025", fas.usda.gov. A premiumização urbana está remodelando o mercado, à medida que consumidores em Pequim, Xangai e Shenzhen compram cada vez mais tofu orgânico e aromatizado em redes de supermercados como Hema e Ole', pagando 3 a 4 vezes o preço das alternativas de mercado popular por segurança e conveniência percebidas. A implementação em 2024 pela Administração de Alimentos e Medicamentos da China de rastreabilidade por QR code para todo o tofu embalado elevou os custos de conformidade, mas também acelerou a consolidação, à medida que produtores menores sem infraestrutura digital saíram do mercado, de acordo com o Regulamento de Rastreabilidade da CFDA de 2024.

A Indonésia está se expandindo a um CAGR de 13,22% até 2031 — a taxa mais rápida da região —, impulsionada por uma população jovem, consumo crescente de proteínas e afinidade cultural com pratos à base de tahu. A unidade de tofu da PT Indofood CBP está sendo pioneira em formatos de marca e embalagem a vácuo distribuídos pelas lojas de conveniência Indomaret e Alfamart, visando os millennials urbanos em Jacarta e Surabaya que desconfiam do tofu não embalado de mercados populares, mas não têm tempo para o preparo doméstico. O mercado maduro do Japão, onde o consumo per capita de tofu supera 7 quilogramas anuais, está migrando para segmentos funcionais e premium, à medida que a população envelhecida busca variantes fortificadas com cálcio e com teor reduzido de sódio para gerenciar osteoporose e hipertensão, de acordo com a Pesquisa de Nutrição do Ministério da Saúde, Trabalho e Bem-Estar do Japão de 2025.

Índia, Austrália e Tailândia ocupam posições menores, mas estrategicamente importantes. O mercado de proteínas de base vegetal da Índia permanece dominado pelo paneer (queijo cottage) e pelas leguminosas, mas o tofu está ganhando espaço nas metrópoles, onde a intolerância à lactose afeta adultos e as dietas flexitarianas são popularizadas por influenciadores de fitness. O mercado de tofu da Austrália se beneficia de uma cadeia de suprimentos orgânicos bem estabelecida e de alta conscientização dos consumidores sobre os impactos ambientais, com varejistas como a Coles dedicando espaço expandido nas prateleiras às proteínas de base vegetal em resposta a uma pesquisa de consumidores de 2025 que mostrou que 41% dos compradores estão reduzindo ativamente o consumo de carne. A cultura de comida de rua da Tailândia incorpora o tofu nos padrões de consumo diário, mas o mercado permanece fragmentado entre milhares de pequenos produtores, limitando a penetração de formatos de marca com valor agregado. O Restante da Ásia-Pacífico, abrangendo mercados como Vietnã, Filipinas e Malásia, é caracterizado por demanda incipiente e infraestrutura de cadeia de frio subdesenvolvida, apresentando oportunidades de longo prazo para os pioneiros dispostos a investir em redes de distribuição.

Cenário Competitivo

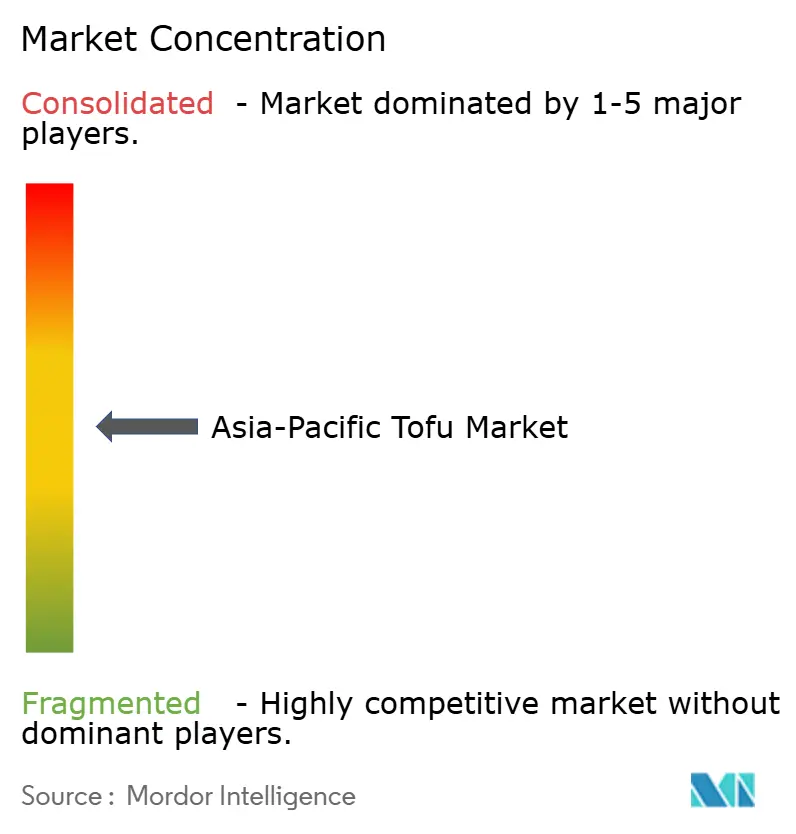

O mercado de tofu da Ásia-Pacífico exibe concentração moderada, indicando que os 5 principais players — Vitasoy International, Invigorate Foods, Misuzu Corporation, House Foods Group e Morinaga Milk Industry — influenciam coletivamente os ciclos de precificação e inovação, mas enfrentam pressão persistente de especialistas regionais e programas de marca própria. A mudança da Vitasoy em 2025 em direção à embalagem asséptica e bebidas de soja prontas para beber reflete uma aposta estratégica de que os formatos estáveis em temperatura ambiente desbloquearão a distribuição em regiões onde as lacunas na cadeia de frio limitam o tofu refrigerado — uma iniciativa que exigiu USD 18 milhões em despesas de capital para linhas de processamento em temperatura ultra-alta em sua instalação em Shenzhen.

A aquisição pela House Foods de uma participação de 35% na produtora indonésia de tofu PT Sariguna Primatirta no início de 2025 sinaliza uma estratégia de integração vertical voltada a garantir o fornecimento de soja não transgênica e obter conhecimento do mercado local — um modelo que concorrentes maiores podem replicar para mitigar a volatilidade dos custos de insumos. As oportunidades de espaço em branco se concentram em tofu fortificado para populações envelhecidas, formatos individuais para millennials orientados à conveniência e certificações orgânicas que comandam preços premium na Austrália e no Japão. Players menores como Bean Supreme e Invigorate Foods estão aproveitando cadeias de suprimentos ágeis e comércio eletrônico direto ao consumidor para contornar os intermediários tradicionais do varejo, alcançando margens brutas 8 a 12 pontos percentuais mais altas do que os incumbentes do mercado de massa ao visar nichos de bem-estar.

A adoção de tecnologia é desigual: enquanto Pulmuone e CJ CheilJedang implantam previsão de demanda baseada em IA para minimizar a deterioração e otimizar os cronogramas de produção, produtores de médio porte na Indonésia e na Tailândia ainda dependem de gestão manual de estoque, criando ineficiências que corroem a competitividade. Os depósitos de patentes para inovações relacionadas ao tofu — como o pedido de 2024 da Morinaga para um processo de fortificação com cálcio que evita a degradação da textura — permanecem concentrados entre empresas japonesas, sublinhando a lacuna de pesquisa e desenvolvimento entre os líderes do Nordeste Asiático e os seguidores do Sudeste Asiático, de acordo com o Banco de Dados do Escritório de Patentes do Japão de 2024.

Líderes do Setor de Tofu da Ásia-Pacífico

Vitasoy International Holdings Ltd

Invigorate Foods Pvt. Ltd.

Misuzu Corporation Co. Ltd.

House Foods Group Inc.

Morinaga Milk Industry Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A House Foods Group adquiriu uma participação acionária de 35% na produtora indonésia de tofu PT Sariguna Primatirta por USD 14 milhões, garantindo acesso às cadeias de suprimentos locais de soja e às redes de distribuição em Java e Sumatra.

- Junho de 2025: O Ming Court, o restaurante chinês situado no hotel Cordis Hong Kong, apresentou sua mais recente oferta culinária: o cardápio "Sinfonia de Soja". Os destaques deste cardápio incluem um delicioso prato de tofu recheado, entre outras delícias.

- Fevereiro de 2025: A Tofu Shoten, uma popular pequena loja em Melbourne, lançou diferentes produtos de tofu, como nuggets de tofu, donuts de tofu e sabores únicos de leite de tofu.

Escopo do Relatório do Mercado de Tofu da Ásia-Pacífico

O escopo deste relatório apresenta uma análise aprofundada do mercado de tofu da Ásia-Pacífico, segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é classificado em tofu regular, tofu defumado/aromatizado e tofu fortificado ou funcional. Essa segmentação avalia padrões de consumo, inovação de produtos e tendências de demanda nas ofertas de tofu tradicionais e com valor agregado dentro da região. Com base nos canais de distribuição, o mercado é dividido em canais on-trade e off-trade. O segmento on-trade inclui hotéis, restaurantes e serviços de catering, refletindo o consumo de tofu em ambientes de serviço de alimentação e institucionais. O segmento off-trade compreende supermercados e hipermercados, lojas de conveniência, canais online e outros formatos de varejo, destacando o papel do varejo moderno, do comércio eletrônico e dos pontos de venda tradicionais na promoção da acessibilidade do produto e do alcance ao consumidor. Geograficamente, o relatório abrange os principais mercados da Ásia-Pacífico, incluindo Índia, China, Japão, Austrália, Indonésia e Tailândia, bem como o restante da Ásia-Pacífico. O relatório fornece dados históricos e previsões para o mercado de tofu da Ásia-Pacífico tanto em valor (USD) quanto em volume (toneladas).

| Regular |

| Defumado/Aromatizado |

| Fortificado/Funcional |

| On-Trade | Hotéis |

| Restaurantes | |

| Catering | |

| Off-Trade | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Canal Online | |

| Outros |

| Índia |

| China |

| Japão |

| Austrália |

| Indonésia |

| Tailândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Regular | |

| Defumado/Aromatizado | ||

| Fortificado/Funcional | ||

| Por Canais de Distribuição | On-Trade | Hotéis |

| Restaurantes | ||

| Catering | ||

| Off-Trade | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Canal Online | ||

| Outros | ||

| Por Geografia | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

Definição de mercado

- Substitutos de Carne - É um produto alimentar feito de ingredientes vegetarianos ou veganos, consumido como substituto da carne. Os substitutos de carne geralmente aproximam as qualidades de tipos específicos de carne, como sensação na boca, sabor, aparência ou características químicas.

- Tempeh - É um alimento asiático rico em proteínas preparado pela fermentação de grãos de soja com um Rhizopus.

- Proteína Vegetal Texturizada - Produtos alimentares feitos de fontes de proteína comestíveis como soja, ervilha, trigo, cânhamo, etc., são conhecidos como proteínas vegetais texturizadas. Cada unidade suportará a hidratação durante o cozimento e outros processos utilizados no preparo do alimento para consumo, pois possui integridade estrutural e uma textura distinguível.

- Tofu - O tofu é um produto alimentar macio preparado pelo tratamento do leite de soja com coagulantes.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, à cor e ao brilho da carne, à sua textura e cor, ao brilho e à qualidade da gordura. A5 é a classificação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque nos viveiros de engorda. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela de Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou de vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne suína, bovina ou de vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito Bovino | É um corte de carne do peito ou da parte inferior do tórax de bovinos ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Sobrecoxa | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviço de Alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da pata dianteira do gado. |

| Franks | Também conhecida como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado exclusivamente com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É a carne bovina wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e à parte inferior das costas de uma vaca. |

| Mortadela | É uma grande linguiça italiana ou carne fatiada feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então embutida em uma tripa. |

| Vieira | É um molusco comestível com concha nervurada em duas partes. |

| Seitan | É um substituto de carne de base vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão-tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.