Tamanho e Participação do Mercado de Reparação de Colisão Automotiva na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

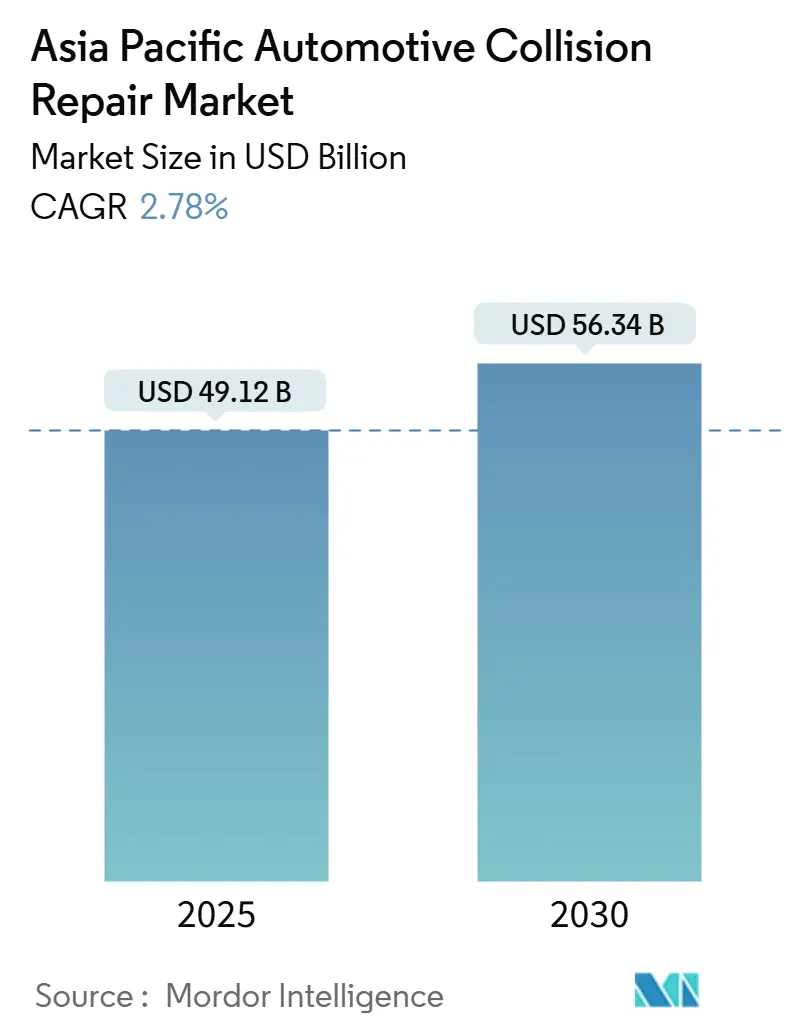

| Tamanho do Mercado (2025) | 49.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 56.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparação de Colisão Automotiva na Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de reparação de colisão automotiva na Ásia-Pacífico é avaliado em USD 49,12 bilhões em 2025 e prevê-se que alcance USD 56,34 bilhões até 2030, avançando a um CAGR de 2,78% durante o período de previsão. Este crescimento reflete a transição de um negócio orientado por volume para serviços de maior margem e intensivos em tecnologia, como calibração de sistemas avançados de assistência ao condutor (ADAS) e diagnósticos eletrônicos. A complexidade das reparações compensa agora o declínio na frequência de acidentes que acompanha a melhoria das tecnologias de segurança veicular. As tintas e revestimentos continuam a ser a principal categoria de produto, mas os serviços de reparação de vidro e calibração estão a expandir-se mais rapidamente à medida que câmeras e sensores integrados elevam os valores dos serviços. A China mantém a liderança em escala graças ao seu vasto parque de veículos e rigorosos mandatos ambientais, enquanto a Índia regista o maior crescimento à medida que a mobilidade pessoal e os gastos com o mercado de reposição se aceleram. A vantagem competitiva depende cada vez mais de capacidades de diagnóstico digital, certificação de técnicos e conformidade regulatória.

Principais Conclusões do Relatório

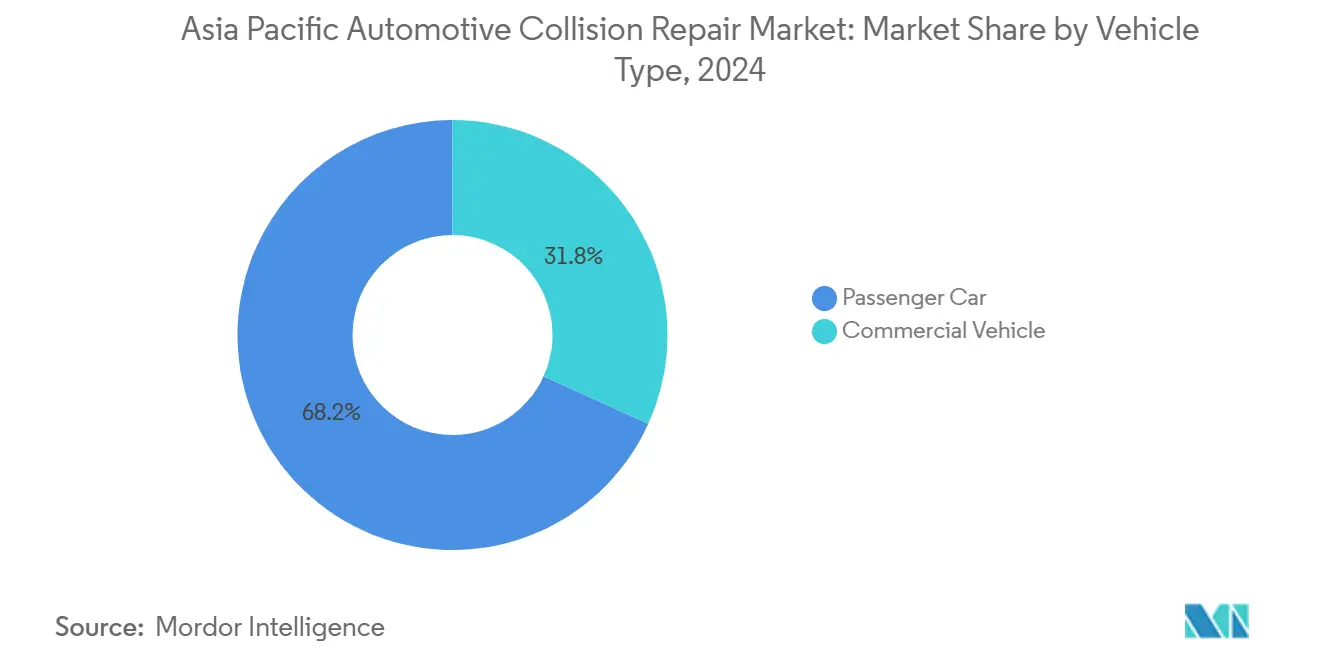

- Por tipo de veículo, os automóveis de passeio representaram 68,22% da participação no tamanho do mercado de reparação de colisão automotiva na Ásia-Pacífico em 2024, e os veículos comerciais estão a avançar a um CAGR de 3,32% até 2030.

- Por produto, as tintas e revestimentos lideraram o mercado de reparação de colisão automotiva na Ásia-Pacífico com 45,41% da participação em 2024, enquanto o vidro está projetado para expandir a um CAGR de 3,98% até 2030.

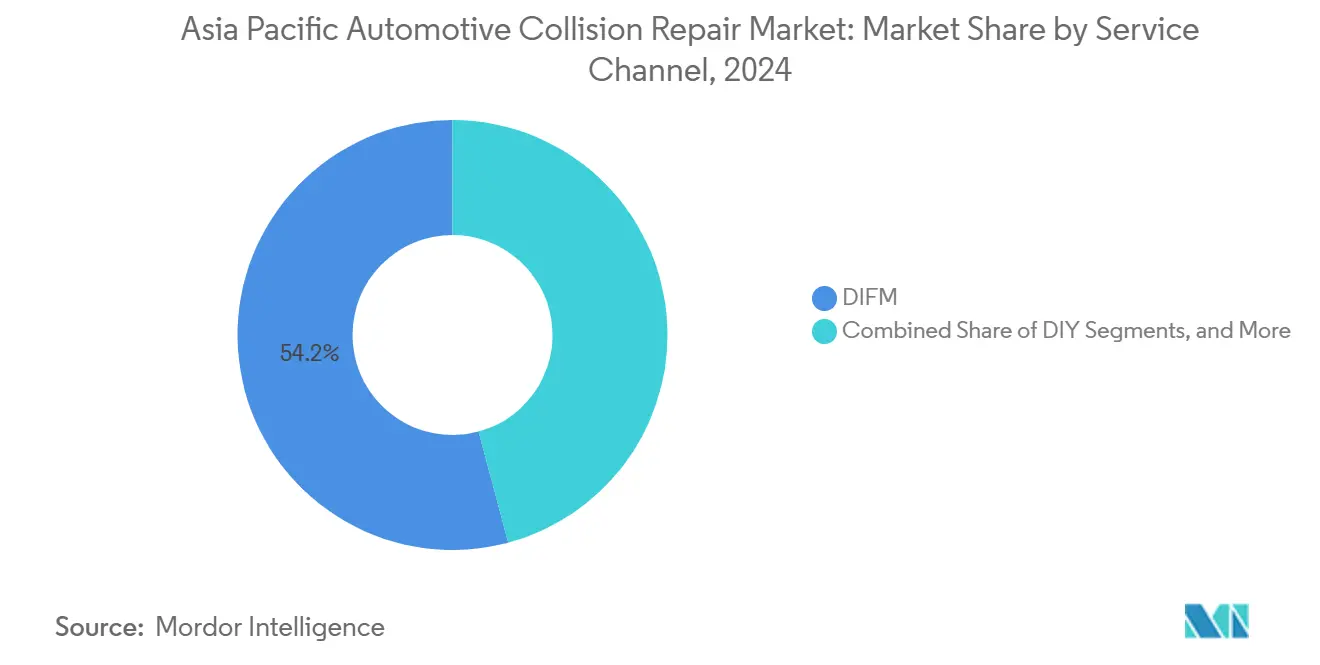

- Por canal de serviço, o segmento Faça Para Mim deteve 54,18% da participação no mercado de reparação de colisão automotiva na Ásia-Pacífico em 2024, enquanto as redes de Equipamento Original registam o CAGR projetado mais elevado de 3,83% até 2030.

- Por tipo de dano, as reparações cosméticas e de pintura dominaram com uma participação de 56,92% no tamanho do mercado de reparação de colisão automotiva na Ásia-Pacífico em 2024, enquanto os serviços de vidro e calibração ADAS estão previstos para crescer a um CAGR de 4,74% até 2030.

- Por país, a China deteve uma participação de 48,28% no mercado de reparação de colisão automotiva na Ásia-Pacífico em 2024, enquanto a Índia está posicionada para registar o CAGR mais rápido de 4,84% ao longo do período de previsão.

Tendências e Perspetivas do Mercado de Reparação de Colisão Automotiva na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento Rápido da Procura de Calibração ADAS | +0.7% | Japão, Coreia do Sul, Austrália | Curto prazo (≤ 2 anos) |

| Crescimento do Parque de Veículos e Taxas de Acidentes | +0.6% | Índia, Indonésia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Transição para Revestimentos à Base de Água e com Baixo Teor de COV (Regulatório) | +0.5% | China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Reparações Cosméticas Impulsionadas pelo Aumento dos Rendimentos | +0.4% | Índia, Indonésia, Vietname | Médio prazo (2-4 anos) |

| Expansão de Franquias de Reparação Apoiadas por Seguradoras | +0.3% | China, Indonésia, Tailândia | Médio prazo (2-4 anos) |

| Impulso à Sustentabilidade para Peças de Polímero Reciclado | +0.2% | Japão, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido da Procura de Calibração ADAS Após Colisão

Os para-brisas, para-choques e grades modernos alojam câmeras e radares que necessitam de recalibração após cada reparação. Os equipamentos de calibração estática com painéis de alvos e os procedimentos de teste dinâmico em estrada elevam a complexidade do trabalho e os preços. Os "padrões de reparação de danos menores" da Coreia do Sul especificam parâmetros de reparação para veículos equipados com ADAS para manter o desempenho dos sensores. O equipamento DAS 3000 da Bosch oferece compatibilidade com múltiplas marcas e alinhamento a laser, ilustrando as barreiras de capital para pequenas oficinas [1]"Solução de Calibração DAS 3000,", Bosch Diagnostics, boschdiagnostics.com. A capacidade limitada permite que os primeiros adotantes pratiquem tarifas premium e consolidem parcerias com concessionárias em todo o mercado de reparação de colisão automotiva na Ásia-Pacífico.

Crescimento do Parque de Veículos e Taxas de Acidentes

Espera-se que a frota de veículos da Índia aumente de 333 milhões de unidades para 430-435 milhões até 2030, um aumento de 29% que sustenta a procura de reparações à medida que os veículos mais antigos necessitam de atenção mais frequente[2]"Perspetivas do Mercado de Reposição de Componentes Automóveis Indianos 2025,", India Brand Equity Foundation, ibef.org. O estatuto da Indonésia como o maior mercado automóvel do Sudeste Asiático amplifica a tendência, com centros de fabricação locais a gerar redes de serviço densas. A rápida urbanização aumenta a utilização de veículos e a exposição a acidentes, especialmente em megacidades congestionadas. Uma base crescente de veículos de duas rodas acrescenta volume para trabalhos de painéis de carroçaria e refinição de pintura. Estas dinâmicas sustentam um fluxo constante nos centros de colisão mesmo à medida que a tecnologia de segurança melhora.

Transição Regulatória para Revestimentos à Base de Água e com Baixo Teor de COV

O Plano Trienal de Proteção Ambiental da China impõe limites de compostos orgânicos voláteis (COV), obrigando os reparadores de Xangai, Shenzhen e Tianjin a mudar inteiramente para revestimentos à base de água. Diretivas semelhantes no Japão e na Coreia do Sul aceleram a adoção de formulações com baixo teor de COV. A conformidade aumenta os custos de materiais, mas permite que as oficinas cobrem prémios ecológicos e atraiam negócios aprovados pelos fabricantes de equipamento original. Os fornecedores estabelecidos com químicas avançadas ganham quota, enquanto os independentes de menor dimensão enfrentam dificuldades com a reconversão de cabines de pintura e a formação de competências. A regulamentação, portanto, reordena o poder dos fornecedores e acelera a migração tecnológica em todo o mercado de reparação de colisão automotiva na Ásia-Pacífico.

Expansão de Redes de Franquias de Reparação Apoiadas por Seguradoras

As seguradoras integram-se a jusante para reduzir os desembolsos com sinistros e controlar a qualidade. A Sompo Holdings abriu a instalação AUTOGLAD perto de Jacarta, com capacidade para 400 carros por mês, incorporando controlos de processo japoneses num modelo de franquia local[3]"Lançamento do Centro de Reparação de Carroçaria AUTOGLAD,", Sompo Holdings, sompo-hd.com. Tais alianças prometem aprovações mais rápidas, fornecimento padronizado de peças e plataformas de estimativa digital que reduzem o tempo de ciclo. Os clientes recebem mão de obra com garantia, enquanto as seguradoras asseguram estruturas de custos previsíveis. A proliferação de franquias pressiona as oficinas independentes, a menos que estas se juntem a redes ou melhorem as suas capacidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Melhoria dos Sistemas de Segurança a Reduzir o Volume de Colisões | -0.9% | Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Elevados Custos de Conformidade com COV e Regulamentação Ambiental | -0.8% | China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados para Reparações ADAS e de Múltiplos Materiais | -0.6% | Austrália, Japão | Longo prazo (≥ 4 anos) |

| Escassez de Peças Eletrónicas a Causar Atrasos nas Reparações | -0.5% | Austrália, regiões remotas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Melhoria dos Sistemas de Segurança Veicular a Reduzir a Frequência de Colisões

Regiões como a Austrália, a Europa e a China estão a assistir a um declínio notável nas colisões traseiras, graças à implementação de sistemas de Travagem de Emergência Autónoma (AEB). A tecnologia AEB, que aplica automaticamente os travões para prevenir ou mitigar colisões, tornou-se uma característica crítica nos veículos modernos, melhorando a segurança rodoviária. Com menos acidentes menores, as oficinas de carroçaria tradicionais estão a registar uma redução na procura de reparações de painéis. Em resposta, estas oficinas estão a reorientar-se para serviços centrados na eletrónica, como calibração de sensores e diagnósticos, esforçando-se por manter as receitas num mercado cada vez mais orientado para a segurança.

Escassez de Peças Eletrónicas a Atrasar o Tempo de Execução das Reparações

Devido às contínuas escassezes de semicondutores, o acesso a componentes cruciais como sensores e módulos de controlo tem sido atrasado. Estas escassezes perturbaram a cadeia de abastecimento, causando estrangulamentos significativos na disponibilidade de peças essenciais. Como resultado, algumas reparações de veículos ficam à espera durante meses. Estes atrasos prolongados levaram as seguradoras a declarar perda total em veículos que poderiam ter sido reparados. Isto diminui as receitas das oficinas e prejudica o crescimento global do mercado, uma vez que os tempos de reparação prolongados afetam a satisfação dos clientes e a eficiência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Premiumização dos Serviços

Os automóveis de passeio ainda detêm 68,22% do tamanho do mercado de reparação de colisão automotiva na Ásia-Pacífico em 2024, e os veículos comerciais estão posicionados para expandir a um CAGR de 3,32% até 2030. Os operadores de frotas orçamentam para manutenção preventiva e preferem centros certificados para salvaguardar o tempo de atividade e a conformidade regulatória. Os ciclos de serviço de alta quilometragem aceleram o desgaste em para-choques, iluminação e hardware de telemática, traduzindo-se em faturas mais elevadas. Ao mesmo tempo, as empresas de transporte por aplicativo externalizam as reparações de acidentes para operadores de múltiplas oficinas, acrescentando fluxos de trabalho previsíveis e introduzindo dados de telemática dos fabricantes de equipamento original nos algoritmos de agendamento.

A eletrificação das frotas acrescenta complexidade. Os invólucros de baterias exigem bancadas estruturalmente sólidas e ferramentas isoladas. A Tailândia regista um aumento nos registos de camiões ligeiros elétricos, exigindo que os centros de colisão invistam em kits de isolamento e protocolos de supressão de incêndios. Esta intensidade de capital inclina as quotas para as cadeias com apoio de fabricantes ou seguradoras, reforçando a consolidação no mercado de reparação de colisão automotiva na Ásia-Pacífico.

Por Produto: O Segmento de Vidro Acelera Através da Integração ADAS

As tintas e revestimentos detiveram 45,41% do tamanho do mercado de reparação de colisão automotiva na Ásia-Pacífico em 2024, sublinhando a sua ubiquidade para a restauração de arranhões e amolgadelas. No entanto, os serviços de vidro lideram no crescimento com um CAGR de 3,98% até 2030, porque os para-brisas alojam agora câmeras de manutenção de faixa e sensores de chuva. A substituição completa do vidro desencadeia frequentemente calibração estática e dinâmica, acrescentando prémios de mão de obra de USD 200 a USD 400 e kits de alvos especializados.

Os consumíveis, incluindo adesivos e filmes de mascaramento, escalam indiretamente com os trabalhos de pintura. Os diluentes com baixo teor de COV e os vernizes de secagem rápida ganham popularidade em meio a limites de emissões de cabine mais rigorosos. As peças mecânicas de reposição mostram uma expansão moderada à medida que a engenharia dos fabricantes de equipamento original prolonga os ciclos de vida dos componentes, mas as carenagens de para-choques em plástico reciclado ganham tração sob os compromissos de economia circular dos montadores.

Por Canal de Serviço: As Redes de Equipamento Original Expandem o Alcance do Mercado

O segmento Faça Para Mim deteve 54,18% do tamanho do mercado de reparação de colisão automotiva na Ásia-Pacífico em 2024, ilustrando a preferência contínua pelo serviço profissional à medida que os sistemas veiculares se tornam mais complexos. As redes de equipamento original registam o CAGR mais rápido de 3,83% até 2030, porque os fabricantes de automóveis percebem o valor ao longo da vida útil em peças e análise de dados. As oficinas afiliadas a concessionárias capturam trabalhos de garantia e aproveitam os alertas de telemática para ofertas preditivas. A plataforma RepairStack da 3M automatiza o pedido de peças e o planeamento, dando às instalações de equipamento original visibilidade em tempo real sobre o custo dos produtos vendidos. A atividade independente de Faça Você Mesmo diminui, limitada a pequenos retoques, à medida que o software proprietário impede os consumidores de aceder aos menus de diagnóstico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Dano: A Calibração ADAS Comanda Preços Premium

Os trabalhos cosméticos e de pintura detêm 56,92% do tamanho do mercado de reparação de colisão automotiva na Ásia-Pacífico em 2024. Por outro lado, as linhas de vidro e calibração ADAS estão previstas para avançar a um CAGR de 4,74% até 2030, refletindo a sua intensidade de mão de obra e as implicações de responsabilidade. As cláusulas regulatórias no Japão exigem certificados de prova de calibração para a continuação da aptidão para circular na estrada, reforçando a necessidade de equipamentos especializados. As reparações estruturais em chassis de múltiplos materiais também requerem soldadores por indução e pistolas de rebites, mas registam um crescimento mais lento porque os projetos de gestão de energia de impacto minimizam a deformação grave.

Análise Geográfica

A China reteve 48,28% da participação no mercado de reparação de colisão automotiva na Ásia-Pacífico em 2024. As rigorosas diretivas de COV incentivam investimentos em revestimentos à base de água que elevam as margens dos serviços, enquanto as elevadas vendas de veículos elétricos a bateria injetam procura de reparações de alta tensão. O investimento da PPG no centro de revestimento de conjuntos de baterias exemplifica o compromisso do fornecedor com a evolução das plataformas dos fabricantes de equipamento original.

A Índia apresenta o CAGR mais elevado da região de 4,84% até 2030, sustentado por um parque de veículos em rápida expansão e um mercado de reposição pronto para crescer até 2026. As vendas de veículos usados, os incentivos ao abate e uma maior consciencialização sobre classificações de segurança encaminham os veículos para as linhas de pintura e substituição de peças. O Japão e a Coreia do Sul mostram um crescimento modesto, mas alojam a penetração ADAS mais avançada e as especificações de reparação mais rigorosas. As diretrizes da Coreia para reparar em vez de substituir para-choques de plástico em veículos equipados com sensores preservam a sustentabilidade enquanto controlam os custos.

A Austrália enfrenta escassezes de mão de obra qualificada que impedem a expansão da capacidade. As nações do Sudeste Asiático, como a Indonésia, beneficiam de uma consolidação impulsionada por seguradoras, exemplificada pelo lançamento do AUTOGLAD da Sompo, que sinaliza uma mudança para formatos de franquia e aquisição centralizada de peças.

Panorama Competitivo

O mercado de reparação de colisão automotiva na Ásia-Pacífico é moderadamente fragmentado. Os principais fornecedores globais de revestimentos (BASF SE, PPG Industries Inc., Axalta Coating Systems LLC), os gigantes do diagnóstico (Robert Bosch GmbH, Snap-on) e as franquias apoiadas por seguradoras competem com milhares de independentes. Os requisitos de capital para equipamentos ADAS, cabines de pintura com baixo teor de COV e formação de técnicos inclinam a quota para grandes cadeias e oficinas afiliadas a fabricantes de equipamento original. A "Imagem Futura de Sustentabilidade" da BASF SE alinha as ofertas de refinição com os objetivos de economia circular, conferindo-lhe uma vantagem em concursos em municípios ambientalmente sensíveis.

A integração tecnológica define os vencedores. As oficinas que implementam automação de inventário, estimativas baseadas em inteligência artificial e plataformas de diagnóstico remoto reduzem os tempos de ciclo em até 20% e diminuem a obsolescência de peças. As parcerias com seguradoras garantem volumes assegurados em troca de estruturas de preços fixos.

As oportunidades de espaço em branco residem na corretagem de peças recicladas, furgões de calibração móvel e recondicionamento de caixas de baterias de veículos elétricos. Os players de médio porte formam grupos de compras para garantir módulos de sensores em meio a escassezes globais. A escassez de talentos continua a ser o principal estrangulamento, com programas de aprendizagem e portais de aprendizagem eletrónica a emergir como ferramentas de retenção.

Líderes do Setor de Reparação de Colisão Automotiva na Ásia-Pacífico

PPG Industries Inc.

3M Company

Axalta Coating Systems LLC

Robert Bosch GmbH

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BASF SE Coatings apresentou a sua Imagem Futura de Sustentabilidade em locais de refinição em toda a Ásia-Pacífico, incorporando métricas de economia circular nos seus roteiros de produtos. Esta iniciativa visa alinhar-se com os objetivos de sustentabilidade mais amplos da empresa, promovendo a eficiência de recursos, reduzindo o impacto ambiental e fomentando a inovação em soluções de revestimento sustentáveis.

- Agosto de 2024: A Bosch Diagnostics apresentou o seu firmware ADS X V6.0, com digitalizações mais rápidas para marcas asiáticas e uma gama mais ampla de funcionalidades ADAS. A atualização mais recente melhora a cobertura para o ano modelo 2024 e introduz mais de 2.000 novos testes especiais e aplicações de sistema para calibrações ADAS.

Âmbito do Relatório do Mercado de Reparação de Colisão Automotiva na Ásia-Pacífico

| Automóvel de Passeio |

| Veículo Comercial |

| Tintas e Revestimentos |

| Consumíveis |

| Peças de Reposição |

| Vidro |

| Outro Produto |

| Faça Você Mesmo |

| Faça Para Mim |

| Equipamento Original |

| Reparação Estrutural |

| Cosmética e Pintura |

| Vidro e Calibração ADAS |

| Índia |

| China |

| Japão |

| Coreia do Sul |

| Resto da Ásia-Pacífico |

| Por Tipo de Veículo | Automóvel de Passeio |

| Veículo Comercial | |

| Por Produto | Tintas e Revestimentos |

| Consumíveis | |

| Peças de Reposição | |

| Vidro | |

| Outro Produto | |

| Por Canal de Serviço | Faça Você Mesmo |

| Faça Para Mim | |

| Equipamento Original | |

| Por Tipo de Dano | Reparação Estrutural |

| Cosmética e Pintura | |

| Vidro e Calibração ADAS | |

| Por País | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de reparação de colisão automotiva na Ásia-Pacífico?

É avaliado em USD 49,12 bilhões em 2025.

A que velocidade se espera que o mercado cresça?

O CAGR previsto é de 2,78% até 2030.

Qual segmento de produto está a expandir-se mais rapidamente?

Os serviços de reparação de vidro e calibração ADAS estão projetados para crescer a um CAGR de 3,98%.

Por que razão as redes de reparação de equipamento original estão a ganhar tração?

Os fabricantes de automóveis procuram capturar receitas do mercado de reposição e garantir a qualidade através da expansão de instalações autorizadas equipadas para reparações ADAS e de veículos elétricos.

Qual é o principal desafio que as oficinas de reparação enfrentam?

A escassez de técnicos certificados para reparações de múltiplos materiais e veículos elétricos está a limitar a capacidade.

Página atualizada pela última vez em: