Tamanho e Participação do Mercado de Tratores Agrícolas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 7.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.70% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas da Índia por Mordor Intelligence

O tamanho do mercado de tratores agrícolas da Índia é de USD 7,92 bilhões em 2025 e está previsto para atingir USD 10,95 bilhões até 2030, avançando a uma CAGR de 6,70%. Este crescimento está vinculado a programas de transferência direta de benefícios, prazos de conformidade com emissões e fundos de mecanização apoiados pelo Estado que moldam os ciclos de aquisição. A expansão da cobertura de bombas solares, a rápida digitalização das plataformas de equipamentos usados e a adoção da agricultura de precisão estão ampliando a base de clientes, enquanto um ambiente de crédito gradualmente mais restritivo modera o impulso. A demanda regional está altamente concentrada nas planícies do norte, e os estados ocidentais registraram recentemente a expansão mais rápida, à medida que portfólios de culturas diversificados justificam equipamentos premium.

Principais Conclusões do Relatório

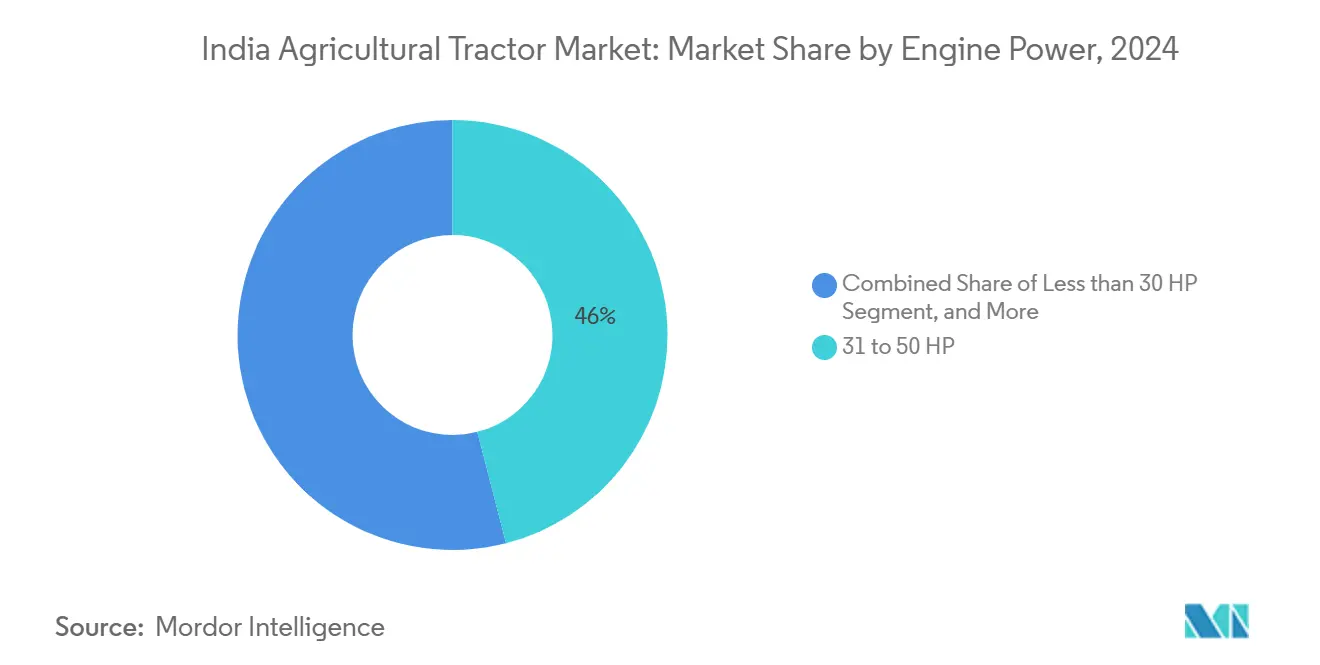

- Por potência do motor, a categoria de 31 a 50 HP liderou o mercado de tratores agrícolas da Índia em 2024, representando 46% do tamanho do mercado, enquanto o segmento de 51 a 80 HP está projetado para registrar uma CAGR de 9,3% até 2030.

- Por tipo de tração, as unidades de tração duas rodas representaram 87% do tamanho do mercado de tratores agrícolas da Índia em 2024, enquanto as unidades de tração quatro rodas estão projetadas para crescer a uma CAGR de 11,1% até 2030.

- Por aplicação, os tratores para culturas em fileiras representaram 58% da participação do mercado de tratores agrícolas da Índia em 2024, enquanto os tratores para pomares estão crescendo a uma CAGR de 8,4% até 2030.

- O mercado de tratores agrícolas da Índia apresenta alta concentração, com Mahindra & Mahindra Ltd., Escorts Kubota Limited, Tractors and Farm Equipment Limited (TAFE), Deere & Company e Sonalika Group contribuindo com uma parcela substancial da receita do mercado.

Tendências e Perspectivas do Mercado de Tratores Agrícolas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Picos de demanda vinculados a subsídios após transferências diretas de benefícios do PM-Kisan | +1.8% | Nacional, maior em Uttar Pradesh, Bihar, Bengala Ocidental | Médio prazo (2–4 anos) |

| Pilotos de eletrificação rápida da frota de tratores em zonas de cana-de-açúcar | +0.7% | Maharashtra, Uttar Pradesh, Karnataka | Longo prazo (≥ 4 anos) |

| Formalização de mercados de tratores usados melhorando os ciclos de atualização | +1.2% | Nacional, ganhos iniciais em Punjab, Haryana, Gujarat | Curto prazo (≤ 2 anos) |

| Indexação do Preço Mínimo de Suporte (MSP) favorecendo vendas de tratores de HP médio | +1.5% | Punjab, Haryana, Uttar Pradesh, Madhya Pradesh | Médio prazo (2–4 anos) |

| Sistemas de engate compatíveis com drones impulsionando vendas cruzadas | +0.6% | Gujarat, Maharashtra, Karnataka, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Programas de bombas solares na propriedade aumentando a utilização da TDP (Tomada de Potência) dos tratores | +0.9% | Gujarat, Rajasthan, Maharashtra, Andhra Pradesh | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Picos de Demanda Vinculados a Subsídios Após Transferências Diretas de Benefícios do PM-Kisan

Os desembolsos trimestrais do PM-Kisan de USD 2,5 bilhões em agosto de 2025 injetaram liquidez, resultando em um aumento nas solicitações de financiamento de tratores em seis semanas [1]Fonte: Agência de Informação à Imprensa, "Benefícios Transferidos a Agricultores sob o PM-Kisan Superam Rs 3 Lakh Crores," pib.gov.in. Agricultores beneficiários cobriram recentemente até 20% de uma entrada em modelos de 31 a 50 HP, reforçando os surtos cíclicos que os fabricantes sincronizam com os calendários de pagamento. O setor de tratores no mercado indiano, portanto, acompanha os fluxos fiscais mais de perto do que apenas a sazonalidade das culturas. Os fabricantes protegem-se da volatilidade dividindo as rodadas de produção entre volumes de médio alcance e variantes premium, enquanto os revendedores pré-carregam o estoque antes de cada liberação de parcela. Os trilhos de pagamento digital reduzem vazamentos e tornam as previsões de vendas mais confiáveis. Enquanto o benefício anual de USD 72 permanecer intacto, o mercado de tratores agrícolas da Índia provavelmente seguirá ondas de liquidez previsíveis.

Pilotos de Eletrificação Rápida da Frota de Tratores em Zonas de Cana-de-Açúcar

Subsídios cobrindo até 40% dos custos de aquisição de tratores elétricos sob o programa PM E-DRIVE (Revolução de Acionamento Elétrico PM em Aprimoramento Inovador de Veículos) desencadearam pilotos, onde cooperativas de cana mediram economias de combustível de 60 a 70% por hora. Maharashtra e Uttar Pradesh utilizam densos agrupamentos de cana, garantindo alta utilização e impulsionando as perspectivas de retorno. Os primeiros adotantes adaptam galpões com carregadores de 30 kW vinculados a tarifas fora do horário de pico. Os fabricantes de componentes relatam um ecossistema doméstico nascente para baterias de tração, gerenciamento térmico e inversores compactos. O mercado de tratores agrícolas da Índia vê a eletrificação como um meio de contornar penalidades de emissão e atrair compradores orientados a ESG. Embora os números atuais dos pilotos estejam na casa das centenas, as projetadas reduções nos custos de baterias para 2027 poderiam desbloquear a adoção mainstream na faixa de 25 a 35 HP, especialmente onde as bombas solares já melhoram os fatores de carga rural.

Formalização de Mercados de Tratores Usados Melhorando os Ciclos de Atualização

O aplicativo móvel FARMS (Soluções de Maquinário Agrícola) e portais similares certificam listagens, o que eleva os valores de revenda em aproximadamente 18% em comparação com os revendedores tradicionais. Melhores avaliações encurtam os ciclos de substituição de 12 anos para cerca de 9, ampliando a demanda endereçável por novos tratores. Os bancos aceitam recentemente históricos de serviço digital como substitutos de garantia, reduzindo os spreads de juros em empréstimos para equipamentos usados. O setor de tratores no mercado indiano, portanto, beneficia-se de um ciclo virtuoso onde a liquidez ordenada do mercado de segunda mão subsidia as compras de primeira mão. Os operadores de plataformas estão experimentando garantias de recompra que poderiam incorporar modelos de negócios no estilo de assinatura dentro de cinco anos.

Indexação do Preço Mínimo de Suporte (MSP) favorecendo vendas de tratores de HP médio

Um aumento de 1,4 a 12,5% no MSP (Preço Mínimo de Suporte) para 14 culturas kharif está definido para injetar USD 4,2 bilhões nas rendas agrícolas em 2025. Estados com predominância de grãos como Punjab e Haryana renovam assim a demanda por tratores de 31 a 50 HP que se combinam com colheitadeiras, enfardadeiras e picadoras adequadas para rotações de arroz e trigo. Os Fabricantes de Equipamentos Originais (OEMs) vendem adicionalmente kits de tomada de potência e pacotes de telemática que otimizam as cargas de motores de médio alcance. O mercado de tratores agrícolas da Índia adapta os menus de preços para absorver os influxos de caixa induzidos pelo MSP sem prejudicar a percepção de valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos padrões de emissão fora de estrada (TREM-V) inflacionando os preços | −1.4% | Nacional, mais forte em unidades acima de 50 HP | Curto prazo (≤ 2 anos) |

| Fragmentação persistente de propriedades abaixo de 1 hectare | −2.1% | Nacional, grave em Bihar, Bengala Ocidental, Kerala | Longo prazo (≥ 4 anos) |

| Baixa adoção de telemática limitando a inovação em financiamento | −0.8% | Zonas rurais com baixa conectividade | Médio prazo (2–4 anos) |

| Crescimento estagnado do crédito rural pós-crise de liquidez das NBFC (Empresas Financeiras Não Bancárias) | −1.2% | Nacional, maior impacto em Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Padrões de Emissão Fora de Estrada (TREM-V) Inflacionando os Preços

Os limites da Fase V para motores que excedem 37 kW exigem a adição de sistemas de pós-tratamento de emissões, o que aumenta os custos de fábrica em 8 a 12%. Os Fabricantes de Equipamentos Originais (OEMs) de maior porte localizam módulos DOC-DPF em novas linhas, como a planta F28 da FPT em Noida. Marcas menores correm o risco de saída do mercado ou de buscar fabricação por contrato. Os agricultores antecipam compras de tratores pré-fase, causando uma antecipação de demanda em 2024–25 e uma potencial queda posterior. Os financiadores de crédito ajustam os prazos dos empréstimos para garantir que os valores residuais se alinhem com a obsolescência regulatória. Com o tempo, a transferência de custos se normalizará à medida que os fornecedores ampliem os substratos de filtros e sensores, mas uma lacuna de acessibilidade intermediária amortece o crescimento do setor de tratores no mercado indiano.

A Baixa Adoção de Telemática Está Limitando a Inovação em Financiamento

Menos de 15% dos tratores indianos estão equipados com telemática, o que restringe o uso de empréstimos baseados em uso e serviços de manutenção preditiva [2]Fonte: World Development, "Oportunidades e Desafios das Ferramentas Digitais para Aluguel de Tratores," doi.org . A escassa conectividade rural dificulta a transferência de dados em tempo real, enquanto os agricultores se preocupam com a privacidade dos dados. Sem registros de utilização, os credores precificam os empréstimos de forma conservadora, o que pode levar a prestações mensais inflacionadas. Os Fabricantes de Equipamentos Originais (OEMs) têm dificuldade em incluir garantias estendidas porque os modelos de previsão de falhas permanecem com escassez de dados. As missões governamentais de agricultura digital prometem USD 339 milhões para melhorar a conectividade, mas os ganhos tangíveis dependem da implantação de telecomunicações e do treinamento de agricultores. Até que a adoção se amplie, o financiamento inovador que poderia impulsionar o mercado de tratores agrícolas da Índia permanecerá contido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência do Motor: Dominância do Segmento Médio em Meio à Premiumização

A faixa de 31 a 50 HP detém 46% do tamanho do mercado de tratores agrícolas da Índia em 2024, ancorada em lotes de 1 a 3 hectares onde a versatilidade supera a potência especializada. Os agricultores tendem a preferir motores que equilibram preço de compra e eficiência de combustível, especialmente após picos nos preços do diesel. O segmento de 51 a 80 HP está previsto para expandir a uma CAGR de 9,3% até 2030, impulsionado pela demanda por maior torque em rotações de múltiplas culturas e pelo aumento da adoção de enfardadeiras. A premiumização está ganhando ritmo porque a conformidade com o TREM-V está empurrando os preços dos modelos básicos para mais perto dos acabamentos ricos em recursos. Orientação por GPS, controle de implementos habilitado por CAN e intervalos de serviço mais longos estão se tornando padrão acima de 50 HP. O impulso da Mahindra em nichos abaixo de 30 HP ilustra a demanda residual para microparcelas, mas os obstáculos de financiamento moderam o crescimento. As unidades acima de 80 HP atendem a empreiteiros e propriedades de culturas de exportação, mas permanecem nicho até que a consolidação avance.

Os tratores de médio alcance estão cada vez mais equipados com telemática que captura horas, carga e combustível, permitindo que os credores realizem pontuação de risco. À medida que os portais de tratores usados amadurecem, os valores residuais das unidades de 31 a 50 HP se fortalecem, validando ainda mais a economia de propriedade. Ensaios de campo demonstraram um aumento de 12% na produtividade quando tratores de HP médio são combinados com implementos de cultivo mínimo, particularmente em sistemas de arroz e trigo na Planície Indo-Gangética. Os módulos de alta potência utilizam transmissões de mudança robótica e direção eletro-hidráulica para reduzir a fadiga do operador, mas sua adoção depende da inflação salarial e da densidade de contratação personalizada. O setor de tratores no mercado indiano, portanto, vê estratificação por faixa de potência, retenção de valor no segmento médio, inovação nos níveis superiores e pressão de acessibilidade nas classes subcompactas.

Por Tipo de Tração: Dominância da Tração Duas Rodas Enfrenta Desafio da Tração Quatro Rodas

Os modelos de tração duas rodas representam 87% da participação do mercado de tratores agrícolas da Índia em 2024, sendo bem adequados para solos leves e leitos de semeadura rasos. A sensibilidade ao preço, a escassez de mão de obra e o uso de implementos mais pesados, bem como a adoção do cultivo de conservação, impulsionam uma robusta CAGR de 11,1% para as unidades de tração quatro rodas até 2030. Gujarat lidera a adoção de rotações de algodão e amendoim, que se beneficiam de maior tração. Os Fabricantes de Equipamentos Originais (OEMs) reduzem a diferença de preço modularizando diferenciais e oferecendo kits conversíveis em campo que permitem alternar entre modos. Os agricultores observam economias de combustível de 8 a 10% em solos úmidos quando a tração quatro rodas otimiza a patinagem. Os ganhos de utilidade são amplificados em pomares montanhosos, onde a manobrabilidade e a estabilidade justificam os preços premium.

À medida que a diversificação de culturas se acelera, muitos agricultores buscam um único trator que possa gerenciar aração, pulverização e transporte. As configurações de quatro rodas lidam com barras de pulverizadores maiores e roçadeiras de montagem central com as quais as unidades de duas rodas têm dificuldade sob carga pesada. As empresas de leasing também preferem a tração quatro rodas pela longevidade de seus ativos. Ainda assim, a penetração de concessionárias e as habilidades de manutenção ficam aquém no leste da Índia, restringindo a adoção. O setor de tratores no mercado indiano, portanto, evolui em direção a propostas de valor segmentadas, confiabilidade de duas rodas para culturas básicas e produtividade de quatro rodas para zonas de alto valor.

Por Aplicação: Liderança dos Tratores para Culturas em Fileiras em Meio à Aceleração dos Pomares

Os tratores para culturas em fileiras comandam 58% do mercado de tratores agrícolas da Índia em 2024, espelhando a dominância dos cereais em área cultivada. Seu chassi acomoda implementos de largura média, essenciais para o cultivo de arroz, trigo e milho. Os tratores para pomares, embora menores em vendas, estão crescendo a uma CAGR de 8,4% até 2030, à medida que a horticultura ganha foco político sob os programas da Missão para o Desenvolvimento Integrado da Horticultura (MIDH). Larguras de trilha estreitas e perfis de dossel baixos são adequados para pomares de manga e uva nos estados de Maharashtra e Karnataka. Os Fabricantes de Equipamentos Originais (OEMs) integram ventiladores reversíveis e isolamento sob o capô para evitar danos à folhagem. Os pares de pulverizadores especializados aumentam o rendimento por acre enquanto reduzem o uso de produtos químicos em quase 30%[3]Fonte: IBEF, "Tornando a Índia uma Potência Global na Indústria de Maquinário Agrícola," ibef.org .

Os tratores utilitários que servem ao transporte, à construção rural e às funções municipais diversificam a receita. Eles empregam betoneiras ou carregadores acionados por TDP (Tomada de Potência) para obras rodoviárias do Pradhan Mantri Gram Sadak Yojana. O setor de tratores na Índia compete cada vez mais com mini-caminhões neste espaço utilitário. Enquanto isso, as unidades para culturas em fileiras compatíveis com drones atraem produtores com afinidade tecnológica, enquanto as variantes para pomares adotam controles de elevação eletro-hidráulicos para colheitadeiras de plataforma. As fichas técnicas orientadas por aplicação hoje encabeçam os folhetos de marketing mais do que as contagens brutas de cavalos de potência.

Análise Geográfica

Uttar Pradesh domina as vendas de tratores devido à sua consistente aquisição pelo Preço Mínimo de Suporte (MSP), que estabiliza os fluxos de caixa, e as subvenções estaduais subsidiam a compra de implementos. O pipeline do PM-Kisan garante picos de liquidez a cada trimestre, alinhando-se com as promoções dos revendedores programadas para as estações rabi e kharif. Embora a fragmentação de lotes persista, os centros de contratação personalizada em nível de aldeia mitigam as restrições de utilização.

Punjab e Haryana continuam a investir em kits de gestão de resíduos, seguindo as regulamentações de proibição de queima, o que impulsiona o giro de acessórios. Suas redes de oficinas bem desenvolvidas minimizam o tempo de inatividade, reforçando assim a fidelidade à marca dos Fabricantes de Equipamentos Originais (OEMs) estabelecidos. A escassez de água estimula a experimentação com cultivo de conservação que requer maior torque e equipamentos de precisão.

O perfil de Maharashtra é moldado pelas cooperativas de cana-de-açúcar que operam ciclos de moagem de 24 horas, onde os tratores transportam cana e acionam picadoras movidas por TDP (Tomada de Potência). A penetração de bombas solares reduz as contas de diesel de irrigação, liberando fundos para atualizações de mecanização. Os agricultores de algodão adotam a tração quatro rodas para navegar em solos de algodão preto, especialmente durante monções atrasadas. O modelo de crédito cooperativo de Gujarat, semelhante ao seu sucesso no setor leiteiro, agrupa empréstimos para tratores com contratos de aquisição de culturas, reduzindo o risco de inadimplência.

Cenário Competitivo

A concentração de mercado é alta, com fabricantes como Mahindra & Mahindra Ltd., Escorts Kubota Limited, Tractors and Farm Equipment Limited (TAFE), Deere & Company e o Sonalika Group capturando uma parcela significativa da receita do mercado. A participação da Mahindra & Mahindra Ltd. decorre de uma rede de mais de 1.200 revendedores, uma ampla linha de modelos e um braço de financiamento cativo que aprovou 228.000 empréstimos no exercício fiscal de 2025. A Tractors and Farm Equipment Limited (TAFE) aproveita a tecnologia Massey Ferguson e o volume de exportações para a África para amortizar os custos de P&D entre os mercados. A Escorts Kubota Limited combina hidráulica japonesa com engenharia de custos local para penetrar em nichos de pomares de alta margem. A Deere & Company foca em 55 HP e acima, agrupando pacotes de telemática e precisão.

As mudanças estratégicas enfatizam ecossistemas digitais. As empresas lançam agendamentos de serviços por aplicativo, manutenção por assinatura e lojas eletrônicas de peças. A plataforma Krish-e da Mahindra & Mahindra Ltd. utiliza dados de sensores para recomendar práticas agronômicas, criando assim oportunidades de venda cruzada de implementos e insumos. O aplicativo JFarm Services da Tractors and Farm Equipment Limited (TAFE) agrega a demanda de contratação personalizada, acelerando a utilização da frota. Os prazos de conformidade com emissões impulsionam alianças com fornecedores de componentes, incluindo a CNH Industrial N.V., que faz parceria com a Bosch Limited para pós-tratamento, enquanto a Escorts Limited recorre à Kubota Corporation para sistemas de combustão prontos para a Fase V. Protótipos de tratores elétricos surgem, mas os cronogramas de comercialização dependem da localização de baterias.

Os titulares tradicionais se protegem investindo em empreendimentos ou lançando incubadoras internas. Os portais de tratores usados perturbam a precificação residual dos revendedores. À medida que a tecnologia, a regulamentação e as dinâmicas de crédito evoluem, a vantagem competitiva dependerá menos do metal e mais de dados, finanças e profundidade de serviço dentro do setor de tratores na Índia.

Líderes do Setor de Tratores Agrícolas da Índia

Mahindra & Mahindra Ltd.

Tractors and Farm Equipment Limited (TAFE)

Escorts Kubota Limited.

Sonalika Group (International Tractors Limited (ITL)

Deere & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Setor de Equipamentos Agrícolas da Mahindra & Mahindra Ltd. anunciou vendas domésticas anuais recordes de tratores de 407.094 unidades para o exercício fiscal de 2025, um aumento de 12% em relação ao ano anterior. Em março de 2025, a empresa vendeu 32.582 tratores no mercado doméstico, totalizando 34.934 unidades, incluindo exportações, marcando um crescimento de 34% em relação ao mesmo período do ano anterior para o mês.

- Setembro de 2024: O Gabinete da União da Índia aprovou a Missão de Agricultura Digital, com um orçamento de USD 339 milhões. A missão visa transformar o setor agrícola da Índia por meio da criação de uma robusta Infraestrutura Pública Digital (DPI).

- Maio de 2024: A Mahindra anunciou um plano de investimento de USD 4,5 bilhões para os exercícios fiscais de 2025 a 2027, incluindo USD 602 milhões para equipamentos agrícolas. O investimento é distribuído estrategicamente em seus vários setores para financiar o desenvolvimento de novos produtos, expansão de capacidade e avanços tecnológicos.

Escopo do Relatório do Mercado de Tratores Agrícolas da Índia

O Relatório do Mercado de Tratores Agrícolas da Índia é Segmentado por Potência do Motor (Menos de 30 HP, 31-50 HP e Mais), por Tipo de Tração (Tração Duas Rodas e Tração Quatro Rodas) e por Aplicação (Tratores para Culturas em Fileiras, Tratores para Pomares e Outras Aplicações). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Menos de 30 HP |

| 31-50 HP |

| 51-80 HP |

| Acima de 80 HP |

| Tração Duas Rodas |

| Tração Quatro Rodas |

| Tratores para Culturas em Fileiras |

| Tratores para Pomares |

| Outras Aplicações |

| Por Potência do Motor | Menos de 30 HP |

| 31-50 HP | |

| 51-80 HP | |

| Acima de 80 HP | |

| Por Tipo de Tração | Tração Duas Rodas |

| Tração Quatro Rodas | |

| Por Aplicação | Tratores para Culturas em Fileiras |

| Tratores para Pomares | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do setor de tratores agrícolas na Índia?

O setor de tratores agrícolas na Índia está avaliado em USD 7,92 bilhões em 2025.

Qual faixa de potência do motor domina as vendas de tratores nas fazendas indianas?

Os modelos na faixa de 31 a 50 HP detêm 46% de participação de mercado em 2024.

Por que os tratores de tração quatro rodas estão ganhando popularidade?

Os estados com cultivo intensivo de algodão, cana-de-açúcar e horticultura registram uma CAGR de 11,1% para as unidades de tração quatro rodas devido à melhor tração, ao manuseio de implementos mais pesados e ao estreitamento das diferenças de preço.

Qual tipo de tração domina as vendas de tratores nas fazendas indianas?

Por tipo de tração, as unidades de tração duas rodas detiveram uma participação máxima de mercado de 87,0% do setor de tratores na Índia em 2024.

Página atualizada pela última vez em: