Dimensão e Quota do Mercado de Veículos Elétricos da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos da ASEAN pela Mordor Intelligence

Espera-se que a dimensão do mercado de veículos elétricos da ASEAN cresça de USD 4,55 mil milhões em 2025 para USD 5,99 mil milhões em 2026, com previsão de atingir USD 23,58 mil milhões até 2031, a uma CAGR de 31,55% no período de 2026-2031. Incentivos governamentais vigorosos, vastas reservas de níquel que sustentam as cadeias de abastecimento locais de baterias e a rápida expansão da infraestrutura de carregamento público e privado sustentam esta trajetória. O programa de subsídios EV3.5 da Tailândia, as isenções de imposto sobre produtos de luxo da Indonésia e as isenções plurianuais de taxas de registo do Vietname alargam o acesso dos consumidores, ao mesmo tempo que compelem os fabricantes de equipamento original (OEM) a localizar a produção. Os fabricantes de automóveis chineses aproveitam preços agressivos e investimentos pioneiros na manufactura para dominar as posições iniciais de quota de mercado, enquanto as marcas japonesas, coreanas e regionais aceleram as suas estratégias de recuperação. As iniciativas de integração na rede no âmbito da Rede Elétrica da ASEAN e os ecossistemas de troca de baterias em maturação para dois rodas abrem novos fluxos de receita em serviços, software e correntes de segunda vida para baterias.

Principais Conclusões do Relatório

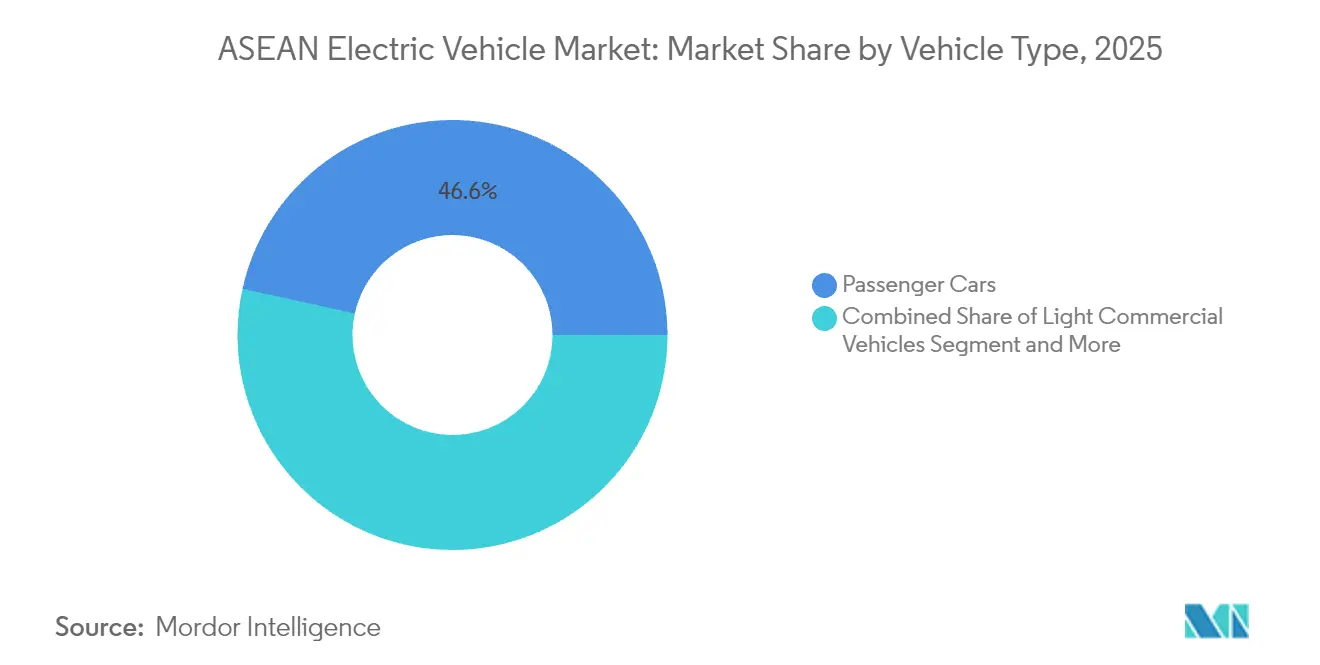

- Por tipo de veículo, os carros de passeio lideraram com uma quota de 46,55% da dimensão do mercado de veículos elétricos da ASEAN em 2025, ao passo que os veículos de dois e três rodas estão posicionados para crescer a uma CAGR de 32,40% até 2031.

- Por tipo de tração, os veículos elétricos a bateria capturaram 85,70% da dimensão do mercado de veículos elétricos da ASEAN em 2025, enquanto os veículos elétricos de célula de combustível avançam a uma CAGR de 38,90% durante o período 2026-2031.

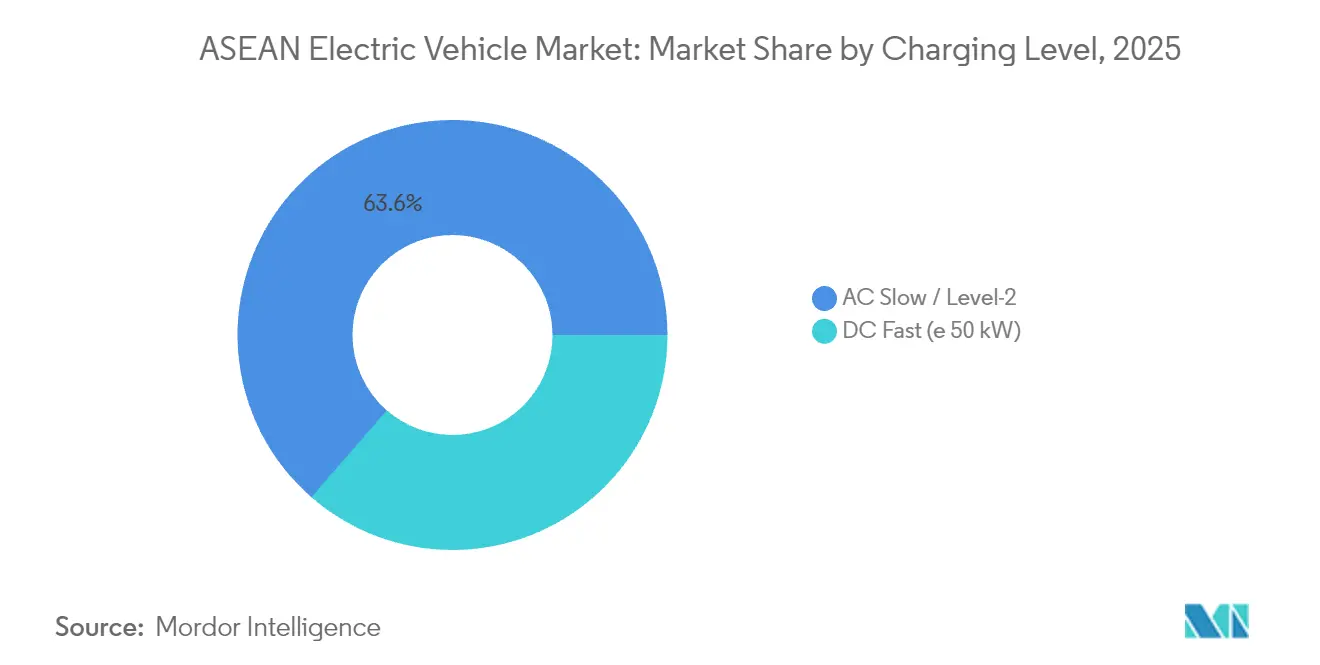

- Por nível de carregamento, as instalações de CA lento/Nível 2 detiveram 63,60% da dimensão do mercado de veículos elétricos da ASEAN em 2025; os pontos de carregamento rápido CC têm previsão de crescer a uma CAGR de 32,85% até 2031.

- Por utilizador final, os clientes particulares e domésticos representaram 75,10% da dimensão do mercado de veículos elétricos da ASEAN em 2025, contudo as frotas comerciais estão no caminho certo para uma CAGR de 33,60% até 2031.

- Por país, a Tailândia deteve 38,95% da quota do mercado de veículos elétricos da ASEAN em 2025; prevê-se que a Indonésia se expanda a uma CAGR de 33,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Veículos Elétricos da ASEAN

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos Governamentais de Aquisição de VE | +8.5% | Tailândia, Indonésia, Vietname, Filipinas | Curto prazo (≤ 2 anos) |

| Compromisso de Localização de OEM | +7.1% | Tailândia, Indonésia, Malásia | Médio prazo (2-4 anos) |

| Expansão Rápida de Carregamento CC Rápido | +6.2% | Tailândia, Indonésia, Malásia, Singapura | Médio prazo (2-4 anos) |

| Vantagem no Abastecimento de Baterias de Níquel | +5.8% | Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Comércio de VE com Tarifa Zero | +4.3% | A nível da ASEAN | Curto prazo (≤ 2 anos) |

| Troca de Baterias para Dois Rodas | +3.9% | Vietname, Indonésia, Tailândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais de Aquisição e Imposto Especial de Consumo

Programas fiscais agressivos sustentam a adoção precoce em todo o mercado de veículos elétricos da ASEAN. A Tailândia canaliza 34 mil milhões de baht em subsídios que exigem montagem local para serem elegíveis, uma política que espelha o imposto sobre produtos de luxo de 0% e o IVA de 1% da Indonésia sobre veículos elétricos a bateria até 2025. O Vietname alargou as isenções de taxas de registo até 2027, enquanto a Malásia visa uma quota de 20% de vendas de VE até 2030 através de reduções do imposto sobre a aquisição e isenções de direitos de importação. As Filipinas impõem uma quota de 5% de VE em frotas governamentais e empresariais ao abrigo da Lei de Desenvolvimento da Indústria de Veículos Elétricos, reduzindo ainda mais os custos de importação através de importações com tarifa zero. Estes instrumentos coordenados impulsionaram as vendas de VE na Tailândia e turbinaram os volumes de vendas de motociclos elétricos no Vietname[1]"O boom das motos no Vietname vai a elétrico," Thanh Niên, thanhnien.vn.

Compromissos de Localização de OEM

O mercado de veículos elétricos da ASEAN está a transitar de um abastecimento liderado pela importação para um abastecimento de produção local. O centro indonésio da BYD, no valor de USD 1 mil milhão, que entra em funcionamento no final de 2025, produzirá 150.000 veículos anualmente, enquanto o complexo da Hyundai Motor Company, no valor de USD 1,55 mil milhões, perto de Jacarta, acrescenta capacidade de 250.000 unidades. A Tailândia assegurou mais de USD 3 mil milhões em compromissos de OEM chineses, ancorados pela Great Wall Motor e pela Chery Automobile. A expansão externa da VinFast Auto Ltd. inclui novas linhas na Indonésia e na Índia, e a Geely entra através de uma joint venture com a PT Handal Indonesia Motor para escalar 100 pontos de venda em três anos. Estas fábricas cumprem os crescentes limites de conteúdo local, comprimem os custos logísticos e semeiam ecossistemas de componentes em baterias, eletrónica de potência e software.

Expansão Rápida de Corredores de Carregamento CC Rápido

A densidade de carregamento passa de gargalo a catalisador à medida que os decisores políticos e as concessionárias de energia co-investem em redes públicas. A Tailândia opera 3.720 estações públicas em março de 2025 e tem como objetivo atingir 12.000 até 2030, complementadas por 1.450 quiosques de troca de baterias. A Indonésia conta com 1.582 carregadores públicos distribuídos por 1.131 locais, após uma expansão anual de 157%, enquanto as instalações de carregadores domésticos aumentaram 334% para 14.524 unidades em 2024. Singapura mantém um carregador para cada três VE e planeia 60.000 pontos até 2030, o rácio per capita mais elevado da região. As diretrizes de fevereiro de 2025 da Malásia codificam normas técnicas e de segurança para suportar 10.000 estações. A VinFast Auto Ltd. do Vietname lidera com 150.000 portas, mas ainda enfrenta um défice estimado pela Agência Internacional de Energia em até 350.000 unidades adicionais até 2040 [2]"Perspetivas Globais dos VE 2024," Agência Internacional de Energia, iea.org.

Vantagem no Abastecimento de Baterias Ricas em Níquel

A proibição da Indonésia sobre exportações de minério não processado desvia o investimento global em baterias para os seus parques de refinação domésticos. O país controla cerca de 52% das reservas mundiais de níquel e ambiciona 140 GWh de capacidade de células até 2030, visando um lugar entre os três primeiros a nível global até 2027. A refinaria da POSCO, no valor de USD 441 milhões, será lançada em Maluku do Norte em 2025, enquanto a Zhejiang Huayou Cobalt substituirá a LG Energy Solution no Projeto Titan, no valor de USD 7,7 mil milhões. A integração a jusante encurta os prazos de entrega, reduz os custos dos cátodos e ancora as exportações de baterias para a Tailândia, o Vietname e as Filipinas. Manila explora vias semelhantes, mas pondera as contrapartidas ambientais da intensificação da mineração face ao potencial económico.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Desfasamento de Preço Elevado dos VE | -4.8% | A nível da ASEAN; nomeadamente Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Carregamento Deficiente nos Centros de Nível 2 | -3.2% | Indonésia, Filipinas, Mianmar, Camboja, Laos | Médio prazo (2-4 anos) |

| Instabilidade da Rede, Picos de Carga | -2.7% | Indonésia, Filipinas, Vietname | Longo prazo (≥ 4 anos) |

| Preferência Cultural por Pickups a Diesel | -1.9% | Tailândia, Malásia, Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Desfasamento do Preço de Retalho face aos Veículos de Motor de Combustão Interna

Os VE de entrada de gama na ASEAN têm muitas vezes um preço duas vezes superior ao dos modelos de combustão interna comparáveis, travando a penetração no mercado de massas. A penetração na Indonésia atingiu 9,1% no primeiro semestre de 2025, apesar de um pico de vendas de 267%, uma vez que o prémio de preço remanescente desincentiva os compradores sensíveis ao custo. O subsegmento de carros premium da Tailândia registou uma procura mais fraca quando os incentivos se reduziram, revelando elasticidade à remoção dos subsídios. Os operadores de frete destacam os custos iniciais elevados para camiões de tonelagem média, embora os pilotos de troca de baterias apontem para economias ao longo da vida de 30-40%. A compressão contínua dos preços depende de módulos de bateria localizados e de economias de escala provenientes das novas instalações regionais [3]"Desfasamento de preço atrasa adoção de VE na ASEAN," South China Morning Post, scmp.com.

Carregamento Deficiente Fora das Cidades de Nível 1

Os agrupamentos metropolitanos capturam a maior parte do investimento em infraestrutura, ao passo que os corredores rurais ficam aquém em densidade de carregadores. As 1.582 unidades públicas da Indonésia servem principalmente Java e Bali, deixando as províncias do arquipélago mal servidas. A rede do Vietname permanece concentrada na Cidade de Ho Chi Minh e em Hanói, apesar da crescente adoção de motociclos elétricos, intensificando a ansiedade de autonomia nas zonas provinciais. As Filipinas operam 912 carregadores para mais de 110 milhões de residentes e visam 7.300 até 2028, persistindo, contudo, riscos de execução em torno do uso do solo e do licenciamento. As auditorias de fiabilidade revelam taxas de avaria mais elevadas nas estações do setor público, sublinhando o encargo de manutenção sobre as agências locais com restrições orçamentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os Dois Rodas Impulsionam a Eletrificação

Os carros de passeio contribuíram com 46,55% do mercado de veículos elétricos da ASEAN em 2025, mas as motociclos elétricos registaram um salto nas vendas no Vietname no primeiro semestre de 2025, impulsionadas pela subida de 488% da VinFast Auto Ltd. no mercado doméstico. Os veículos de dois e três rodas estão a reescrever o guião do crescimento, projetando um crescimento de CAGR de 32,40% até 2031. A Indonésia e a Tailândia replicam este momentum através de incentivos para serviços de transporte por aplicação que isentam taxas de estacionamento e de matrícula. O segmento de veículos comerciais ligeiros ganha tração à medida que as frotas de fulfillment de comércio eletrónico registam economias de combustível de 20-30%, impelindo os operadores logísticos para mandatos de eletrificação. Os camiões de tonelagem média e pesada ficam para trás, aguardando baterias de maior densidade energética e alavancas fiscais que neutralizem os diferenciais iniciais de preço.

Os estafetas urbanos de entrega citam a conveniência das redes de troca de baterias, que comprimem o reabastecimento para menos de dois minutos. O Vietname visa 1 milhão de motociclos de emissões zero até 2030, uma ambição ligada a isenções de taxas de congestionamento em Hanói. Singapura pilota licenças de transporte por aplicação elétrico que dão prioridade a veículos sem emissões nas filas de elevada densidade no aeroporto, melhorando a economia dos condutores. Os autocarros e os camionistas beneficiam de metas de aquisição municipal, com Singapura a visar 50% de autocarros elétricos até 2030 e a província de Nghe An do Vietname a exigir adições totalmente elétricas a partir de 2025. Coletivamente, estas políticas aceleram a diversificação modal no mercado de veículos elétricos da ASEAN.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tecnologia de Tração: Domínio de BEV com Emergência de FCEV

Os veículos elétricos a bateria mantiveram 85,70% da quota do mercado de veículos elétricos da ASEAN em 2025 e ancoram a maior parte dos roteiros dos OEM até 2031. Os preços mais baixos das baterias, a crescente densidade energética e os corredores de carregamento expandidos reforçam a confiança dos consumidores. Os híbridos plug-in ocupam um nicho de transição na Tailândia, onde persiste o ceticismo público quanto à disponibilidade de carregadores em autoestrada. A Toyota aproveita o capital da marca ao integrar a instalação de carregadores domésticos e garantias alargadas, isolando os valores residuais dos híbridos.

Os veículos elétricos de célula de combustível registam a CAGR mais elevada no período 2026-2031, de 38,90%, a partir de uma base reduzida. A PLN da Indonésia inaugurou a primeira estação de hidrogénio da sub-região em Jacarta em 2024 e planeia 22 instalações de hidrogénio verde a produzir 203 toneladas anuais. Singapura testa autocarros a hidrogénio em faixas dedicadas perto de zonas portuárias, e a Petronas da Malásia avalia a mistura de hidrogénio azul para frotas comerciais. Um grupo de trabalho pan-ASEAN está a elaborar códigos de segurança para células de combustível em alinhamento com o Regulamento ONU 134, pré-requisito para importações em escala. Este pluralismo tecnológico protege o mercado de veículos elétricos da ASEAN contra a volatilidade das matérias-primas.

Por Nível de Carregamento: Aceleração do Carregamento CC Rápido

Os carregadores lentos de CA dominam os ambientes domésticos e de trabalho, mas enfrentam limites de saturação. A sua base instalada representou 63,60% da infraestrutura de 2025, apoiada por incentivos incluídos em pacotes de concessionárias de energia que descontam energia fora do pico. A procura por nós CC de 150 kW e acima cresce à medida que os operadores de transporte por aplicação, táxi e autocarros intercidades comprimem os tempos de rotação, impulsionando uma CAGR de 32,85%. A Tailândia prioriza a expansão em áreas de descanso de autoestrada, utilizando esquemas de cofinanciamento por subsídios para atrair capital privado.

A aplicação PLN da Indonésia integra reserva de carregador, pagamento e alertas de diagnóstico, consolidando a confiança dos utilizadores. Singapura aplica a interoperabilidade através de um sistema nacional de backend que agrega dados de todos os operadores de pontos de carregamento para otimizar futuras atualizações da rede. A Malásia estipula que os novos edifícios de habitação coletiva em altura reservem 15% dos lugares de estacionamento para carregamento de VE, a fim de evitar os desafios de retrofit. Os pilotos de preços dinâmicos na Autoridade de Eletricidade Provincial da Tailândia mostram que os diferenciais de uso no tempo de 40% entre pico e vale podem deslocar 22% da carga de carregamento noturno, aliviando a pressão na distribuição.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tipo de Utilizador Final: Transformação das Frotas Comerciais

Os compradores domésticos capturam 75,10% da dimensão do mercado de veículos elétricos da ASEAN em 2025, graças à crescente disponibilidade de modelos e aos generosos incentivos. As empresas aceleram agora as renovações de frota para cumprir metas ESG e assegurar economias nas despesas de combustível, proporcionando uma perspetiva de CAGR de 33,60% para os segmentos comerciais. A Grab e a Lazada pilotam dois rodas elétricos com subscrições de troca de baterias que reduzem para metade os custos operacionais por quilómetro em comparação com os scooters a gasolina.

As agências de trânsito municipal asseguram encomendas em volume de autocarros elétricos ao abrigo de aquisições financiadas por obrigações soberanas, garantindo financiamento de fornecedores a taxas favoráveis. A Lei de Desenvolvimento da Indústria de Veículos Elétricos das Filipinas visa uma quota elétrica de 5% para todas as frotas governamentais e empresariais, criando procura previsível para berlinas e carrinhas de gama média. A Indonésia apresentou 395 carros elétricos e 90 motociclos durante a Cimeira da ASEAN de 2025, sinalizando o apoio oficial. Os pacotes de garantia alargada e os descontos de seguro baseados em telemática reforçam ainda mais a proposta de valor comercial.

Análise Geográfica

A Tailândia sustenta a liderança no mercado de veículos elétricos da ASEAN, detendo 38,95% da quota em 2025, apoiada no seu cluster industrial de fabricação «Detroit da Ásia» e no incentivo EV3.5, que combina subsídios com regras de conteúdo local. As vendas internas subiram 40% em 2025, apoiadas por 3.720 carregadores públicos e o objetivo de que 30% de toda a produção de veículos seja elétrica até 2030. O subsídio revisto de 2025 atribui agora 1,5 créditos por cada VE exportado, incentivando os OEM a utilizar a Tailândia como hub regional de exportação.

A Indonésia apresenta a trajetória mais acentuada, com uma CAGR de 33,10% até 2031, impulsionada pela sua quota de 52% das reservas globais de níquel e por uma fábrica da BYD Co. Ltd. no valor de USD 1,3 mil milhões que entra em funcionamento em 2025. Os benefícios de política como 0% de imposto sobre produtos de luxo, 1% de IVA e importação de peças isentas de direitos persistem até ao final de 2025. A Corporação de Baterias da Indonésia orquestra joint ventures que visam uma capacidade de células de 140 GWh até 2030, elevando o país a um nó fundamental da cadeia de abastecimento.

O Vietname lidera a eletrificação de dois rodas, com volumes de motociclos elétricos a aumentar 99,2% no primeiro semestre de 2025. Hanói e a Cidade de Ho Chi Minh lançam isenções de zonas de congestionamento e empréstimos a baixo juro para VE de pequeno formato. As vendas da Malásia saltaram de 850 unidades em 2021 para 14.800 em 2024 devido a isenções de direitos de importação e a um roteiro de 10.000 carregadores. Singapura regista a taxa de adoção mais elevada, com 19% dos carros novos em 2023, ancorada numa densa rede de carregamento e em impostos sobre o carbono aplicados a veículos de elevadas emissões. As Filipinas capitalizam as importações com tarifa zero ao abrigo da EVIDA, enquanto Brunei, Camboja, Laos e Mianmar constroem políticas de base em torno de estímulos fiscais e prontidão da rede, completando o mosaico do mercado de veículos elétricos da ASEAN.

Panorama Competitivo

As marcas chinesas detêm uma vantagem inicial expressiva no segmento de veículos elétricos a bateria da Tailândia em 2025 e nos registos do primeiro semestre da Indonésia. A BYD Co. Ltd. escala rapidamente com os modelos Atto 3 e Dolphin, complementados pela Denza para compradores do segmento premium. A Great Wall Motor introduz o Ora Good Cat, aproveitando as vantagens da zona de livre comércio da Tailândia. Os incumbentes japoneses respondem com portfolios dominados pelos híbridos, ao mesmo tempo que aceleram linhas de VE dedicadas; a Toyota Motor Corporation iniciará a produção indonésia em 2026, e a Isuzu Motors prepara uma pickup elétrica adaptada aos ciclos de utilização do Sudeste Asiático.

As alianças estratégicas moldam o posicionamento no mercado. A SAIC Motor / MG Motor associa-se à Huawei em software de painel inteligente para capturar consumidores nativos digitais, enquanto a Hyundai Motor Company colabora com a LG Energy Solution em módulos de bateria integrados para os modelos indonésios. O acordo de eletrificação de frota da Grab com a BYD Co. Ltd. assegura preços preferenciais e telemática integrada, criando um bloqueio de plataforma. A reciclagem de baterias emerge como uma área de oportunidade, com a TES de Singapura a associar-se a concessionárias de energia locais para pilotar programas de ciclo fechado até 2026.

A concorrência de preços estreita as margens, levando os OEM a criar camadas de serviços baseados em subscrição, como atualizações over-the-air de condução autónoma e aplicações de gestão de energia. A convergência regulatória na ASEAN em matéria de normas de segurança e emissões reduz os custos de certificação, mas eleva os limiares de conformidade, favorecendo os players com capital abundante. As eficiências de escala, as químicas localizadas e os ecossistemas digitais convergem assim para redefinir os vencedores no mercado de veículos elétricos da ASEAN.

Líderes da Indústria de Veículos Elétricos da ASEAN

BYD Co. Ltd.

SAIC Motor / MG Motor

Hyundai Motor Company

Wuling Motors

VinFast Auto Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Proton conclui uma linha de VE de USD 19,5 milhões em Tanjung Malim, Malásia, com capacidade anual de 20.000 unidades expansível a 45.000.

- Agosto de 2025: A NIO estreia-se em Singapura e agenda o seu hatchback Firefly de condução à direita para lançamento no início de 2026.

- Julho de 2025: A Toyota Motor Corporation confirma a primeira produção de VE no Sudeste Asiático na sua instalação indonésia e iniciará a produção de veículos elétricos com o modelo bZ4X na Indonésia até ao final deste ano.

- Agosto de 2024: A Hyundai Motor Company compromete 1 mil milhões de baht (USD 28 milhões) para uma fábrica na Tailândia prevista para produção em 2026 ao abrigo do esquema EV3.5.

Âmbito do Relatório do Mercado de Veículos Elétricos da ASEAN

Um veículo elétrico é movido por um motor elétrico em vez de um motor de combustão interna. Um veículo elétrico utiliza um grande pack de bateria de tração para alimentar o motor elétrico e deve ser ligado a equipamento de carregamento. Os veículos elétricos utilizam baterias como chumbo-ácido, hidreto metálico de níquel e baterias de iões de lítio. As baterias de iões de lítio são comummente encontradas nos veículos elétricos devido à sua excelente retenção de energia.

O mercado de veículos elétricos da ASEAN é segmentado por tipo de veículo, tipo de tecnologia de tração e país. Com base no tipo de veículo, o mercado é segmentado em veículos de passageiros e comerciais. Com base na tecnologia de tração, o mercado é segmentado em veículos elétricos a bateria, híbridos plug-in e de célula de combustível. Com base no país, o mercado é segmentado em Tailândia, Malásia, Indonésia, Singapura e Resto da ASEAN. Para cada segmento, a dimensão do mercado e as previsões foram calculadas com base no valor (USD milhões).

| Dois e Três Rodas |

| Carros de Passeio |

| Veículos Comerciais Ligeiros |

| Veículos Comerciais Médios e Pesados |

| Autocarros e Camionistas |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-In (PHEV) |

| Veículos Elétricos de Célula de Combustível (FCEV) |

| Veículos Elétricos Híbridos (HEV) |

| CA Lento / Nível 2 |

| CC Rápido (≥ 50 kW) |

| Particular / Doméstico |

| Frota Comercial e Logística |

| Governo e Transporte Público |

| Indonésia |

| Tailândia |

| Malásia |

| Vietname |

| Filipinas |

| Singapura |

| Mianmar |

| Camboja |

| Laos |

| Brunei |

| Por Tipo de Veículo | Dois e Três Rodas |

| Carros de Passeio | |

| Veículos Comerciais Ligeiros | |

| Veículos Comerciais Médios e Pesados | |

| Autocarros e Camionistas | |

| Por Tecnologia de Tração | Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-In (PHEV) | |

| Veículos Elétricos de Célula de Combustível (FCEV) | |

| Veículos Elétricos Híbridos (HEV) | |

| Por Nível de Carregamento | CA Lento / Nível 2 |

| CC Rápido (≥ 50 kW) | |

| Por Tipo de Utilizador Final | Particular / Doméstico |

| Frota Comercial e Logística | |

| Governo e Transporte Público | |

| Por País | Indonésia |

| Tailândia | |

| Malásia | |

| Vietname | |

| Filipinas | |

| Singapura | |

| Mianmar | |

| Camboja | |

| Laos | |

| Brunei |

Questões-Chave Respondidas no Relatório

Qual é a dimensão do mercado de veículos elétricos da ASEAN em 2026?

A dimensão do mercado de veículos elétricos da ASEAN é de USD 5,99 mil milhões em 2026, com uma CAGR prevista de 31,55% até 2031.

O que impulsiona a eletrificação de dois rodas no Sudeste Asiático?

As redes de troca de baterias, os incentivos fiscais de apoio e a elevada densidade urbana de motociclos impulsionam os veículos de dois rodas para uma CAGR de 32,40% até 2031.

Com que rapidez estão a ser implementados os carregadores CC rápidos?

Prevê-se que os pontos de carregamento CC rápido cresçam a uma CAGR de 32,85%, sustentados pelo objetivo de 12.000 estações na Tailândia e pela rápida expansão da rede pública na Indonésia.

Que obstáculos ainda impedem a adoção em massa?

Um prémio de preço de retalho persistente face aos veículos de motor de combustão interna, infraestrutura rural deficiente, preocupações com a estabilidade da rede e a lealdade cultural às pickups a diesel permanecem os principais desafios.

Página atualizada pela última vez em: