Tamanho e Participação do Mercado de Amianto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

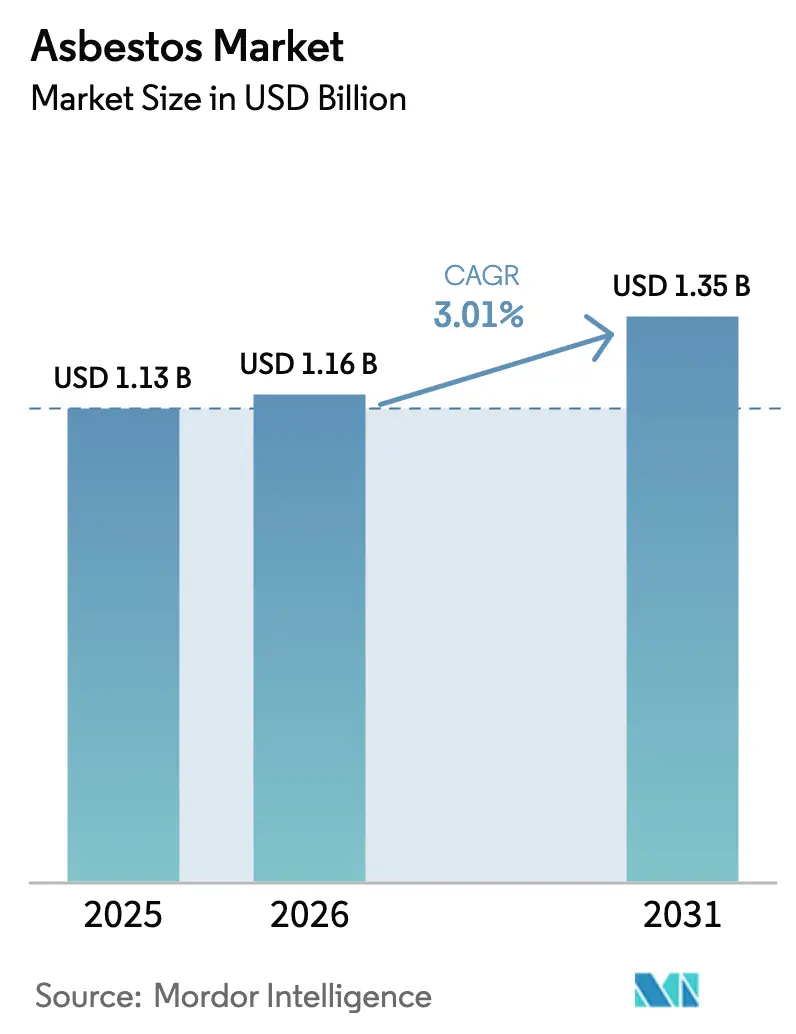

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.01% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amianto por Mordor Intelligence

O tamanho do mercado de amianto deve crescer de USD 1,13 bilhão em 2025 para USD 1,16 bilhão em 2026 e prevê-se que atinja USD 1,35 bilhão até 2031 a um CAGR de 3,01% no período de 2026-2031. A competitividade de custos em chapas e tubos de cimento, os booms de infraestrutura em economias emergentes e a fraca aplicação regulatória continuam a contrabalançar as crescentes preocupações com a saúde e as proibições totais. A Ásia-Pacífico ancora a demanda por meio de projetos de habitação de baixo custo, enquanto Rússia, Cazaquistão, Brasil e China mantêm a oferta global concentrada. A arbitragem regulatória molda os fluxos comerciais à medida que os produtores visam jurisdições com regras permissivas. Simultaneamente, as despesas com litígios e a rápida comercialização de substitutos mais seguros pressionam as margens e aceleram as migrações tecnológicas.

Principais Conclusões do Relatório

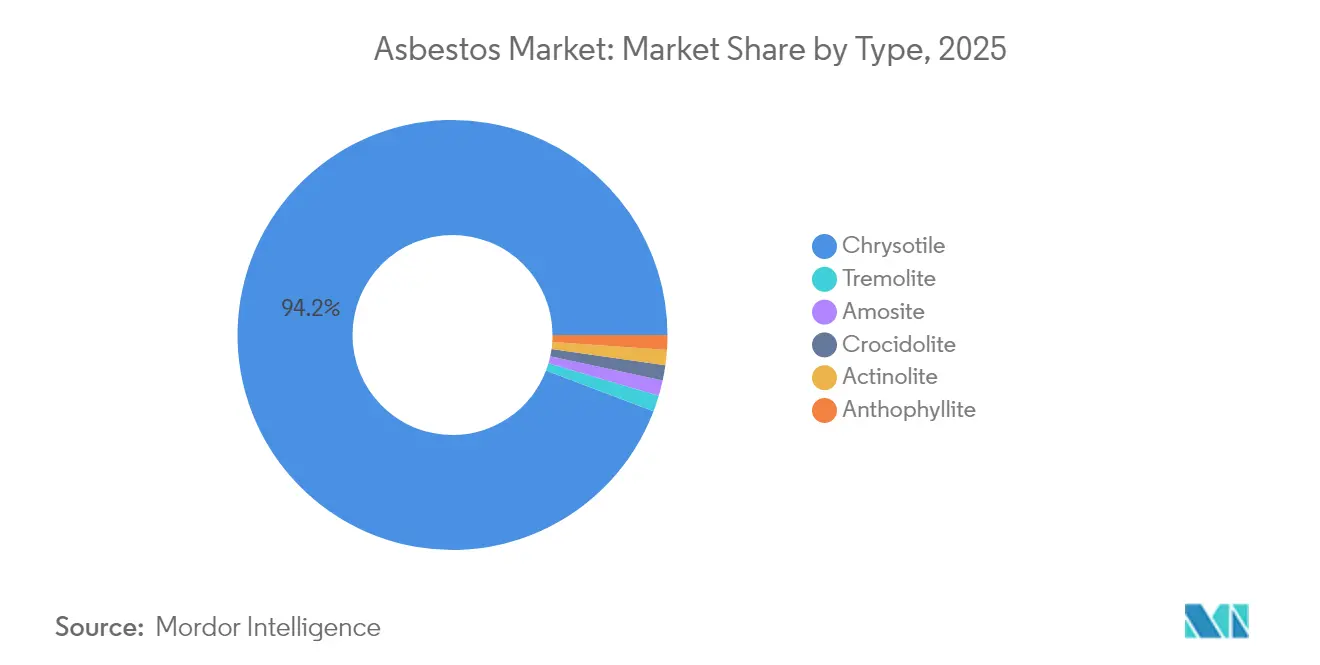

- Por tipo, a crisotila detinha 94,23% da participação do mercado de amianto em 2025, enquanto a tremolita registrou o maior CAGR previsto de 3,16% até 2031.

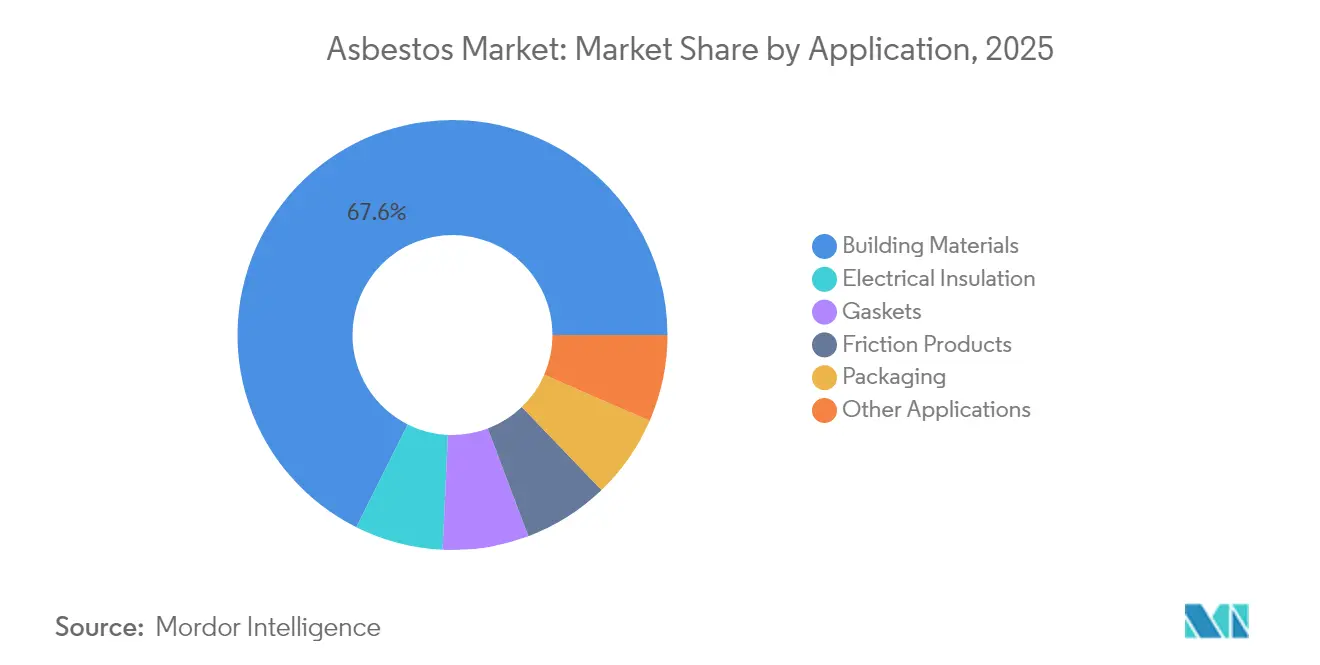

- Por aplicação, os materiais de construção representaram 67,62% do tamanho do mercado de amianto em 2025, enquanto o isolamento elétrico avança a um CAGR de 3,26% até 2031.

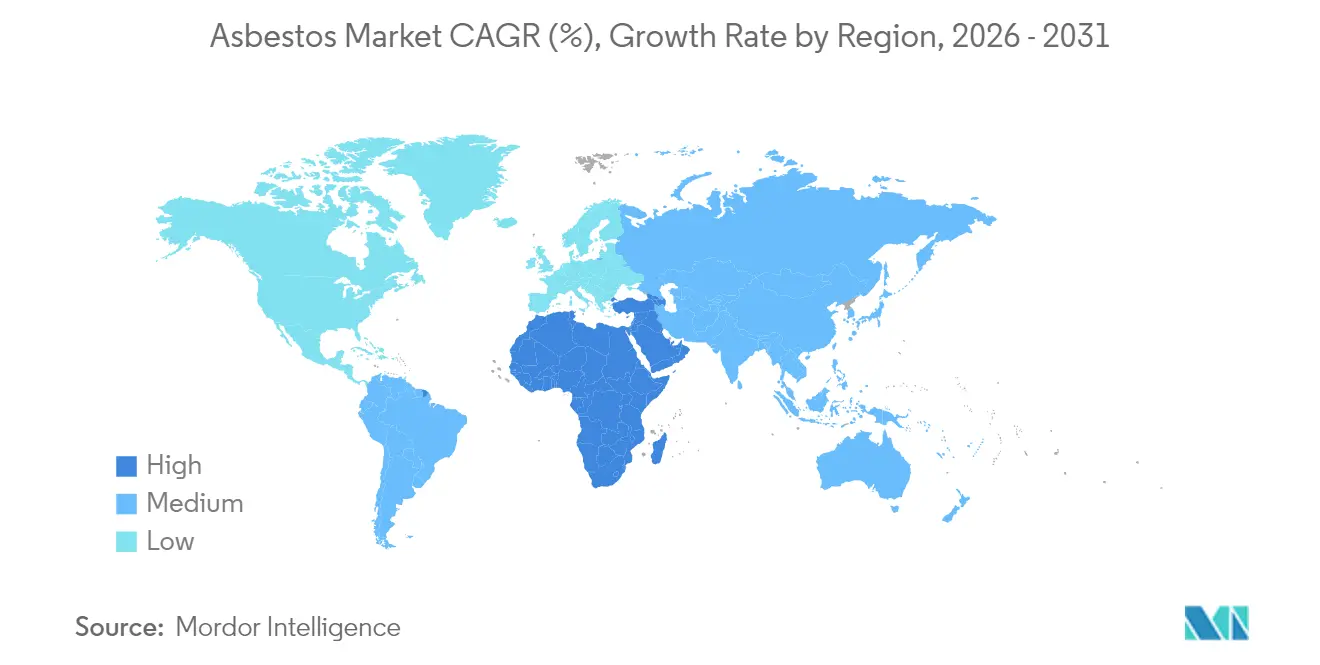

- Por geografia, a Ásia-Pacífico liderou com 70,62% da receita em 2025; a região do Oriente Médio e África está projetada para expandir a um CAGR de 3,47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Amianto

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Crescimento de Infraestrutura na APAC e na África Sustentando a Demanda de Baixo Custo por Cimento de Amianto | +1.2% | Centro da APAC, extensão para a África | Médio prazo (2-4 anos) |

| Aumento da Atividade de Modernização e Reparação no Estoque Construído com Amianto Legado (Telhados, Tubulações) | +0.8% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Vantagem de Custo da Crisotila em Relação aos Substitutos Sintéticos para Diafragmas de Cloro-Álcali | +0.6% | Centros industriais globais | Curto prazo (≤ 2 anos) |

| Fraca Aplicação das Proibições de Amianto em Economias Emergentes de Alto Crescimento | +0.9% | APAC, MEA, América Latina | Médio prazo (2-4 anos) |

| Demanda de Nicho por Juntas Especializadas em Processamento Químico e Petrolífero | +0.4% | Centros industriais globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido crescimento de infraestrutura na APAC e na África sustentando a demanda de baixo custo por cimento de amianto

Programas habitacionais e de transporte em grande escala na Índia, China, Nigéria e Etiópia continuam a favorecer o cimento de amianto devido à sua vantagem de preço e oferta disponível. A Índia importou 361.164 toneladas em 2019-2020, principalmente da Rússia, para alimentar projetos de telhados e tubulações que dominam a habitação acessível. Empresas de construção chinesas que se expandem para a Etiópia e Angola frequentemente especificam chapas de cimento de amianto para escolas rurais e armazéns, reforçando os corredores de demanda que ligam os produtores asiáticos aos construtores africanos. O setor de construção da Nigéria historicamente consumiu mais de 1 milhão de toneladas em múltiplos projetos, indicando uma base de usuários consolidada que ainda valoriza a durabilidade do material. A OMS adverte que as doenças relacionadas ao amianto causam 125.000 mortes anuais em todo o mundo, mas os governos que priorizam o controle de custos continuam a aprovar importações. Essa demanda impulsionada pela infraestrutura sustenta o mercado de amianto mesmo enquanto as proibições globais se intensificam.

Aumento da atividade de modernização e reparação no estoque construído com amianto legado

Milhões de telhados, adutoras e painéis de parede instalados antes das proibições agora requerem manutenção, gerando demanda constante por revestimentos de encapsulamento, serviços de remoção e painéis de substituição. Empreiteiros especializados investem em câmaras de pressão negativa, filtragem HEPA e descarte certificado, o que eleva os custos iniciais a USD 150.000 e mais, de acordo com pesquisas do setor. Os Estados Unidos consumiram 110 toneladas de crisotila de estoques em 2024, inteiramente para manutenção em plantas de cloro-álcali que ainda dependem de diafragmas de amianto. O programa piloto de remoção da Letônia em 2024 esgotou seu orçamento meses antes do previsto, evidenciando o volume de trabalho latente no estoque habitacional mais antigo. Essas atividades de modernização prolongam o ciclo de vida do mercado de amianto ao mesmo tempo em que fomentam o crescimento paralelo de materiais alternativos que podem ser incorporados às instalações existentes sem alterações de projeto.

Vantagem de custo da crisotila em relação aos substitutos sintéticos para diafragmas de cloro-álcali

Durante décadas, os diafragmas de amianto proporcionaram desempenho confiável em tensões operacionais mais baixas em unidades de eletrólise de salmoura. As revisões da Comissão Europeia entre 1975 e 2004 confirmaram a ausência de substituto tecnicamente equivalente em células legadas, mantendo três plantas na Alemanha e na Polônia dependentes de aproximadamente 300 toneladas de crisotila[1]Comissão Europeia, "Revisão das Derrogações de Crisotila," europa.eu . Essa diferença de custo está diminuindo à medida que fornecedores de membranas, como a De Nora, comercializam soluções em polímero que reduzem o consumo de energia e minimizam os resíduos perigosos. A Agência de Proteção Ambiental dos Estados Unidos emitiu, no entanto, uma norma em 2024 que elimina progressivamente a crisotila, obrigando à conversão gradual das plantas até 2037 e sinalizando aos mercados emergentes que a economia da tecnologia do status quo está se deteriorando. Até que a conformidade plena entre em vigor, operadores sensíveis a preços na Ásia, África e América Latina continuam a adquirir fibra de crisotila, sustentando um fluxo de nicho, mas lucrativo, para os mineradores.

Fraca aplicação das proibições de amianto em economias emergentes de alto crescimento

A Índia proibiu a mineração em 1993, mas ainda assim permanece a maior importadora mundial de amianto e abriga um setor avaliado em USD 2 bilhões que emprega cerca de 300.000 pessoas em mais de 100 fábricas. A Nigéria não divulga estatísticas oficiais de mortalidade por amianto, refletindo lacunas de dados que dificultam a aplicação das políticas. A conscientização pública é baixa; pesquisas em corredores industriais indianos mostram que os moradores raramente reconhecem o amianto como cancerígeno, apesar da exposição generalizada. Esses vazios regulatórios permitem que chapas e tubos de baixo preço continuem sendo a escolha padrão na construção rural, mantendo o mercado de amianto consolidado mesmo com a mudança de opinião global.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das Proibições Nacionais (Por Ex., Eliminação Progressiva da Crisotila nos EUA pela EPA em 2024) | -1.8% | Global, liderada por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescimento dos Custos de Litígio e Seguros para Produtores e Usuários Finais | -1.1% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Rápida Comercialização de Materiais Fibrosos de Cimento Não Amianto e Materiais de Fricção para Freios | -0.7% | Global, com adoção mais rápida em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das proibições nacionais (por ex., eliminação progressiva da crisotila nos EUA pela EPA em 2024)

Os Estados Unidos proibiram as importações de crisotila em março de 2024 e estabeleceram prazos de conversão progressivos que se estendem até 2037 para usos especializados. O Congresso do México aprovou uma proibição abrangente em janeiro de 2024, ampliando a zona de não uso por toda a América do Norte. Mais de 60 países aplicam proibições totais, e organismos multilaterais como a OMS continuam a promover iniciativas de substituição. O setor de cloro-álcali por si só enfrenta custos de conversão de USD 2,8 bilhões a USD 3,4 bilhões ao abrigo do conjunto de regras atualizado. À medida que cada grande economia implementa restrições, os fornecedores perdem acesso ao mercado, comprimindo o consumo global e redirecionando a fibra para destinos cada vez mais permissivos.

Crescimento dos custos de litígio e seguros para produtores e usuários finais

As seguradoras pagaram USD 1,8 bilhão em indenizações por amianto em 2022, um aumento de 9% que pressiona as reservas e eleva os prêmios para fabricantes e empreiteiros. Os passivos corporativos globais atingiram USD 73 bilhões, provocando reestruturações como a de afiliadas da Berkshire Hathaway que solicitaram proteção pelo Capítulo 11 no início de 2025. A 3M registrou USD 523 milhões para cobrir indenizações relacionadas a respiradores, ilustrando como players periféricos também carregam exposição substancial. As tendências de inflação social nos Estados Unidos acrescentaram 7 pontos percentuais ao crescimento dos passivos em 2023, amplificando os valores de acordos e as indenizações determinadas por júri. Esses encargos financeiros levam as empresas a sair dos segmentos de amianto, acelerar pesquisas de substituição ou alienar carteiras a veículos especializados de gestão de passivos legados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A dominância da crisotila enfrenta pressão regulatória

A crisotila capturou 94,23% da participação do mercado de amianto em 2025, porque construtores, fabricantes de automóveis e operadores de cloro-álcali preferem suas fibras flexíveis e disponibilidade relativa. A Rússia respondeu por 48% da produção global de minas em 2025, seguida pelo Cazaquistão, Brasil e China, mas sanções e problemas logísticos reduziram as exportações russas de 65% para 48% desde 2020. A tremolita exibiu um CAGR de 3,16% até 2031, o mais rápido dentro do mercado de amianto, devido a aplicações metalúrgicas especializadas e de blindagem térmica onde os substitutos continuam sendo onerosos. A proibição da EPA em 2024 removeu o acesso da crisotila ao lucrativo mercado dos Estados Unidos, sinalizando que os tipos anfibólio poderiam herdar uma participação residual apenas em jurisdições sem proibições. À medida que mais países se alinham com as recomendações da OMS, a demanda por tipo se fragmentará em nichos geográficos restritos, tornando a oferta mais volátil.

Muitos produtores já segmentam os estoques por destino. As minas russas canalizam os graus premium de crisotila para a Índia e a China, enquanto a fibra de médio grau vai para a África e a América Latina, onde os padrões de construção são mais baixos. Em contraste, a demanda por anfibólio é agora quase inteiramente impulsionada por pesquisas, com universidades e empresas de ciência de materiais encomendando microquantidades para experimentos controlados em filtragem e cerâmicas de alta temperatura. Essas mudanças ilustram um mercado de amianto bifurcado que simultaneamente se contrai em volume, mas persiste em segmentos de alta precisão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação: Liderança em materiais de construção sob pressão

Os materiais de construção representaram 67,62% do consumo de 2025 devido à sua acessibilidade na habitação de baixa renda. Somente a Índia ergueu mais de 100.000 habitações rurais com telhados de cimento de amianto durante o último exercício fiscal, sustentando a participação dos materiais de construção. O isolamento elétrico registrou um CAGR de 3,26% até 2031, refletindo a demanda em transformadores de serviço pesado e cabos de fornos, onde a resistência ao choque térmico e a rigidez dielétrica superam as preocupações com a saúde. Os produtos de fricção, como pastilhas de freio, diminuíram na América do Norte e na Europa, mas permaneceram estáveis na África e em partes da Ásia, onde os regulamentos de segurança veicular são menos rigorosos. As embalagens, antes um nicho considerável, encolheram à medida que as regras de alimentos e farmacêuticos se tornaram mais rígidas.

As placas alternativas de fibrocimento agora superam os painéis de amianto por apenas USD 0,15 por metro quadrado em alguns mercados do Sudeste Asiático, corroendo a vantagem de custo legada. A mudança obrigatória pela EPA para células de membrana nas instalações de cloro-álcali também afetará os pedidos de fibra para diafragmas. Os fabricantes de juntas adotam cada vez mais folhas comprimidas sem amianto, citando melhor vedação e redução de emissões fugitivas. Consequentemente, o mercado de amianto está perdendo seus maiores pilares de aplicação mesmo com a persistência de nichos industriais menores.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 70,62% da receita do mercado de amianto em 2025, liderada pela posição da Índia como a maior importadora mundial, com 44% do volume global. A região empregou cerca de 300.000 trabalhadores em mais de 100 plantas, criando inércia econômica que resiste às reformas baseadas em saúde. A China permaneceu tanto grande consumidora quanto produtora, e as projeções de saúde pública preveem 15.000 mortes anuais por doenças relacionadas ao amianto até 2035, evidenciando os custos sociais do uso continuado. Indonésia, Vietnã e Filipinas também mantêm regras permissivas, canalizando fibra das minas russas e cazaques para linhas de telhados e tubulações. Esses fatores consolidam o domínio da Ásia-Pacífico no mercado de amianto, mesmo enquanto a advocacia internacional cresce contra ele.

A América do Norte passou por uma mudança estrutural após a proibição da crisotila pelos Estados Unidos em 2024. O consumo doméstico caiu para 110 toneladas provenientes inteiramente de estoques legados, e as plantas de cloro-álcali devem concluir as conversões para membranas até 2037. O Canadá, antes um produtor significativo, agora exporta quase todo o amianto minerado para a Ásia, mas enfrenta pressão externa para encerrar as operações. A proposta de proibição do México selaria o último destino regional, consolidando uma moratória continental que influencia os fluxos comerciais globais. Os litígios continuam sendo o legado definidor da região, com bilhões em reivindicações pendentes que comprimem os balanços nos setores de construção, gás industrial e bens de consumo.

A Europa mantém uma política de tolerância zero ao uso de novo amianto, tendo implementado proibições em todos os Estados-Membros na década de 1990. A remediação de legados agora domina a atividade, incluindo a remoção de painéis isolantes de escolas e edifícios públicos. A Comissão Europeia ainda concede derrogações restritas para células de cloro-álcali de baixa tensão onde a desmontagem segura é tecnicamente complexa, mas essas exceções estão diminuindo. Programas nacionais como o projeto piloto da Letônia em 2024 demonstram que a demanda por remediação frequentemente supera a capacidade fiscal, sugerindo um longo ciclo de atividade de serviços relacionados ao amianto. Essas experiências alimentam a inovação em placas alternativas de fibrocimento e tecnologias de membrana que as empresas exportadoras agora vendem para a Ásia, África e América Latina.

Cenário Competitivo

O mercado de amianto é moderadamente consolidado em torno de um pequeno grupo de mineradoras. A PJSC Uralasbest da Rússia produziu 21% da crisotila global e forneceu 41% da produção russa em 2025, exportando cerca de 80% de sua fibra de grau 4-6[2]Uralasbest, "Ficha de Informações da Empresa," uralasbest.ru . A Kostanay Minerals JSC no Cazaquistão elevou sua presença de mercado para 26% das exportações globais após melhorias de capital aprimorarem a recuperação de minério. A SAMA Mineração de Amianto Ltda. no Brasil é proprietária da maior mina de amianto a céu aberto ativa do mundo e respondeu por 15% da oferta mundial, com 90% enviado para a Ásia e o MEA. A Ningbo Xinyan Friction Materials Co., Ltd. ilustra a integração a jusante, equilibrando linhas de produtos com e sem amianto para proteger-se do risco regulatório e exportando de 80% a 90% da produção para 30 países.

A estratégia competitiva enfatiza a liderança em custo e a proximidade com o mercado. As empresas russas e cazaques praticam preços FOB de 15% a 20% abaixo da fibra brasileira devido às rotas de transporte mais curtas para a Índia, consolidando participação apesar das sanções. Os produtores investem em beneficiamento para fornecer fibras de maior resistência à tração para juntas especializadas, preservando margens em volumes decrescentes. Ao mesmo tempo, os principais players estão criando fundos de gestão de passivos legados ou contratando seguros de responsabilidade civil para tranquilizar credores e clientes. A Velan Inc., por exemplo, encerrou seus passivos de amianto antes de aceitar uma proposta de aquisição, sinalizando que balanços saneados são um pré-requisito para transações corporativas neste espaço. A lacuna competitiva se amplia entre as mineradoras que se orientam para parcerias em tecnologias substitutas e aquelas que permanecem presas na extração de commodities.

Líderes do Setor de Amianto

PJSC Uralasbest

JSC Orenburg Minerals

Kostanay Minerals JSC

SAMA Mineração de Amianto Ltda.

BHARAT ASBESTOS & RUBBER CO.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Agência de Proteção Ambiental dos EUA finalizou uma proibição sobre a importação, processamento, fabricação, distribuição e uso de amianto crisotila sob a Lei de Controle de Substâncias Tóxicas (TSCA) — direcionada ao uso em diafragmas de cloro-álcali, produtos de fricção ao consumidor, juntas, blocos de freio e outros.

- Maio de 2022: A Visaka Industries Ltd anunciou a expansão de sua divisão de Cimento de Amianto (ACD) na unidade de Raebareli em Uttar Pradesh. A empresa comissionou uma nova linha de produção com capacidade de 1,00 lakh MTPA para produção comercial.

Escopo do Relatório Global do Mercado de Amianto

O amianto é um mineral silicato fibroso de origem natural que se diferencia em seis tipos distintos, cada um composto por cristais longos e finos em forma de fibra. O mercado de amianto é segmentado por tipo, aplicação e geografia (Ásia-Pacífico, América do Norte, Europa, América do Sul, Oriente Médio e África). Por tipo, o mercado é segmentado em crisotila, amosita, crocidolita, antofilita, tremolita e actinolita. Por aplicação, o mercado é segmentado em materiais de construção, isolamento elétrico, produtos de fricção, embalagens, juntas e outras aplicações. O relatório também abrange tamanhos e previsões de mercado em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Crisotila |

| Amosita |

| Crocidolita |

| Tremolita |

| Actinolita |

| Antofilita |

| Materiais de Construção |

| Isolamento Elétrico |

| Produtos de Fricção |

| Embalagens |

| Juntas |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Crisotila | |

| Amosita | ||

| Crocidolita | ||

| Tremolita | ||

| Actinolita | ||

| Antofilita | ||

| Por Aplicação | Materiais de Construção | |

| Isolamento Elétrico | ||

| Produtos de Fricção | ||

| Embalagens | ||

| Juntas | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de amianto?

O tamanho do mercado de amianto atingiu USD 1,16 bilhão em 2026 e prevê-se que cresça para USD 1,35 bilhão até 2031.

Qual região domina a demanda global?

A Ásia-Pacífico controla 70,62% da demanda, impulsionada pela posição da Índia como principal importadora e pela expansão contínua da infraestrutura.

Qual tipo de amianto é mais prevalente?

A crisotila representa 94,23% do consumo global, embora sua dominância esteja sob pressão regulatória.

Como a proibição da Agência de Proteção Ambiental dos EUA afetará o comércio global?

A proibição da crisotila em 2024 remove um mercado importante, obriga as plantas de cloro-álcali a se converterem até 2037 e redireciona a oferta para a Ásia, África e América Latina.

O que está impulsionando o crescimento da demanda apesar dos riscos à saúde?

As vantagens de custo em produtos de cimento, a fraca aplicação em mercados emergentes e os substitutos limitados em determinadas aplicações industriais sustentam o consumo.

Página atualizada pela última vez em: