Tamanho e Participação do Mercado de Anticoagulantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

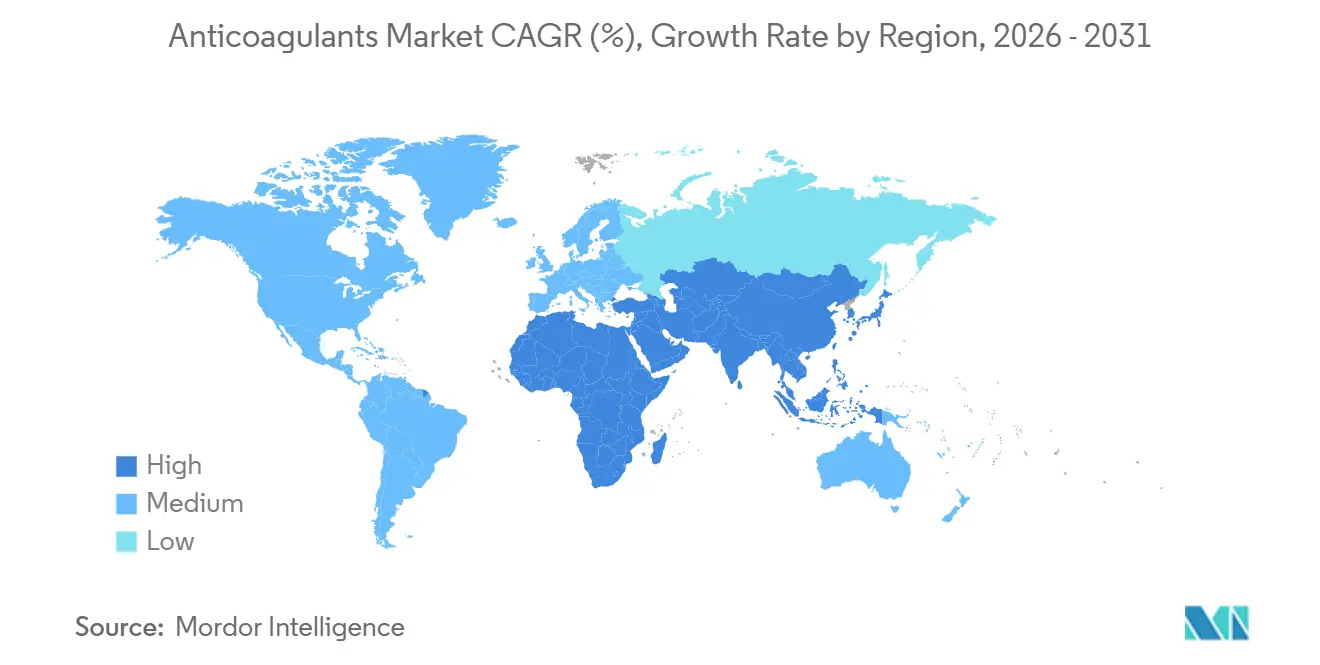

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anticoagulantes por Mordor Intelligence

O tamanho do Mercado de Anticoagulantes é estimado em USD 37,56 bilhões em 2026, e espera-se que atinja USD 51,13 bilhões até 2031, a uma CAGR de 6,36% durante o período de previsão (2026-2031).

A crescente prevalência de doenças cardiovasculares, a rápida adoção de anticoagulantes orais diretos e a expansão dos protocolos de tromboprofilaxia pós-fase aguda estão orientando a demanda. Os pagadores passaram a favorecer regimes orais que dispensam monitoramento laboratorial, enquanto as diretrizes oncológicas tratam a trombose associada ao câncer como modificador central da doença, e não como complicação. A atividade competitiva permanece intensa à medida que apixabana e rivaroxabana genéricos comprimem as margens, levando os patrocinadores originadores a se diferenciarem por meio de programas de adesão e contratos baseados em resultados. O impulso é ainda reforçado por vias regulatórias aceleradas que encurtam os prazos de geração de evidências para agentes em desenvolvimento que visam vias de coagulação mais seguras.

Principais Conclusões do Relatório

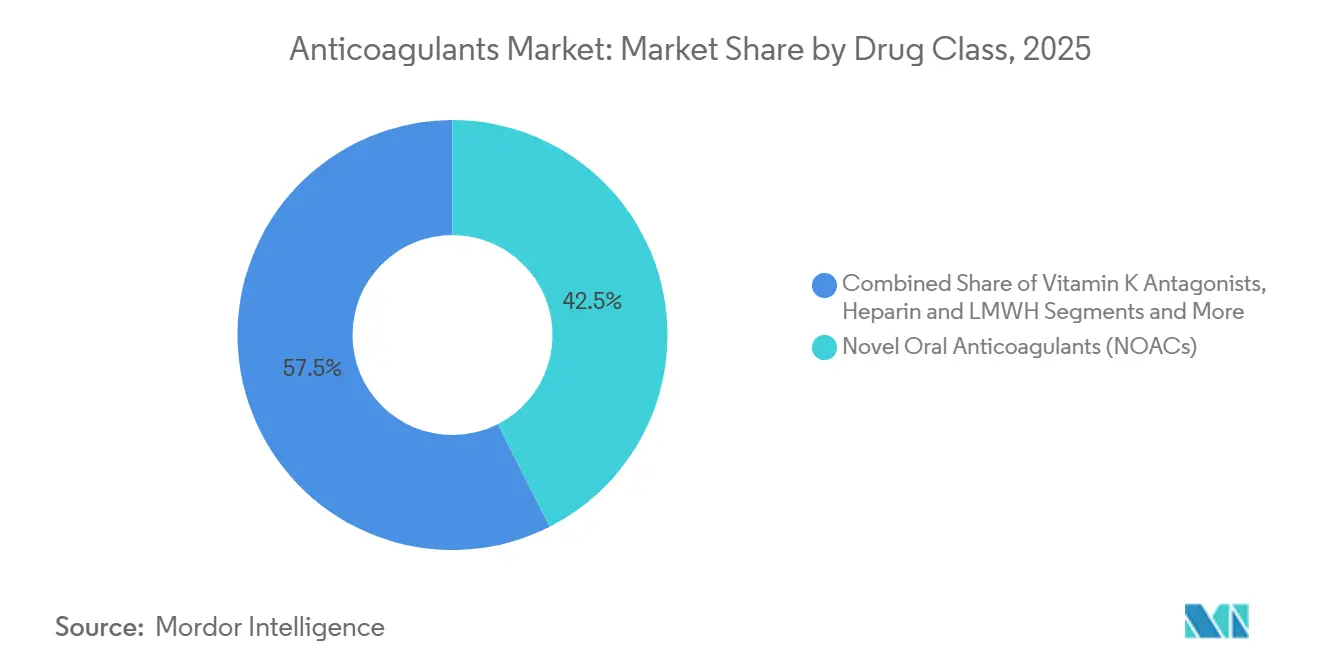

- Por classe farmacológica, os Anticoagulantes Orais Diretos detinham 42,53% da participação de mercado de anticoagulantes em 2025, enquanto os inibidores do Fator XIa registram o maior crescimento, com uma CAGR de 8,33% até 2031.

- Por via de administração, as formulações orais detinham 59,37% da receita em 2025; no entanto, os sistemas implantáveis e de longa duração estão avançando a uma CAGR de 9,67%.

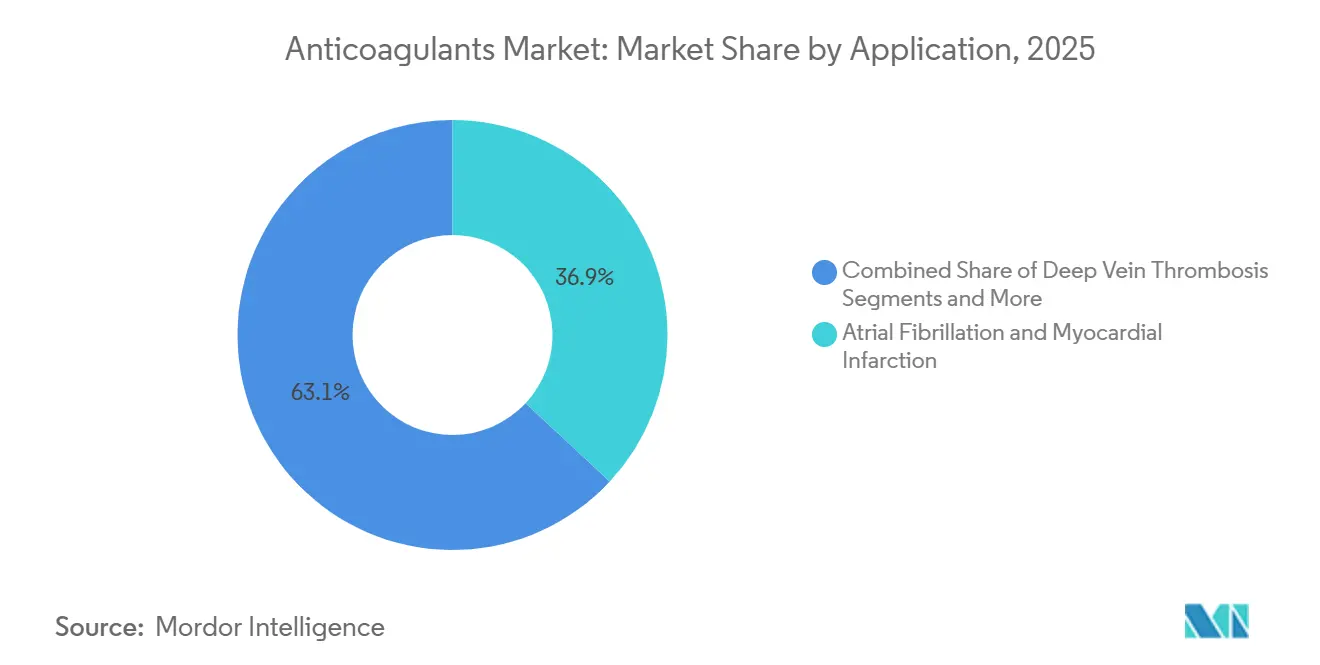

- Por aplicação, a fibrilação atrial e o infarto do miocárdio representaram 36,93% da receita em 2025; a trombose associada ao câncer deverá expandir-se a uma CAGR de 9,22% até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 53,67% de participação em 2025, enquanto as farmácias online apresentam o crescimento mais rápido, com uma CAGR de 10,46%.

- Por geografia, a América do Norte liderou com 32,65% do tamanho do mercado de anticoagulantes em 2025; projeta-se que a Ásia-Pacífico cresça a uma CAGR de 8,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Anticoagulantes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares e fibrilação atrial | +1.2% | Global, maior na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Adoção rápida de anticoagulantes orais diretos em substituição à varfarina | +1.5% | América do Norte, Europa, Japão; China e Índia emergentes | Médio prazo (2-4 anos) |

| Crescimento da população idosa globalmente | +0.9% | Global, concentrada no Japão, Alemanha, Itália e costa da China | Longo prazo (≥ 4 anos) |

| Diretrizes clínicas favoráveis para profilaxia de TEV | +0.8% | América do Norte, Europa, Austrália; gradual na América Latina e MEA | Médio prazo (2-4 anos) |

| Ferramentas de dosagem de anticoagulação personalizada baseadas em IA | +0.6% | América do Norte, selecionados países da UE, projeto-piloto em Singapura | Curto prazo (≤ 2 anos) |

| Tromboprofilaxia ambulatorial estendida pós-COVID-19 | +0.7% | Global, mais rápida na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares e Fibrilação Atrial

Os casos globais de fibrilação atrial atingiram 59,7 milhões em 2024 e continuam a crescer à medida que as populações envelhecem e a síndrome metabólica se expande em países de renda média. As diretrizes europeias atualizadas de 2024 reduziram os limiares de anticoagulação oral, ampliando o grupo de pacientes elegíveis em cerca de 15%.[1]Sociedade Europeia de Cardiologia, "Diretrizes ESC 2024 para o Manejo da Fibrilação Atrial", Sociedade Europeia de Cardiologia, escardio.org Dados norte-americanos sobre acidente vascular cerebral mostram que eventos relacionados à FA apresentam mortalidade em 30 dias superior a 25%, direcionando os pagadores para terapias preventivas.[2]Centros de Controle e Prevenção de Doenças, "Ficha Informativa sobre Fibrilação Atrial", Centros de Controle e Prevenção de Doenças, cdc.gov Pressão adicional provém do aumento da insuficiência cardíaca com fração de ejeção preservada, condição que tipicamente coexiste com a FA. O uso crescente de dispositivos vestíveis com algoritmos de detecção de FA impulsiona ainda mais as taxas de diagnóstico. Em conjunto, esses fatores sustentam uma demanda de longo prazo que ultrapassa o horizonte da previsão atual.

Adoção Rápida de Anticoagulantes Orais Diretos em Substituição à Varfarina

Os agentes orais diretos respondem por mais de 70% das novas prescrições nos EUA em 2025, impulsionados pela redução das exigências de monitoramento e pelo perfil de segurança superior.[3]Associação Americana do Coração, "Eficácia e Segurança de Anticoagulantes Orais em Pacientes com Fibrilação Atrial e Fragilidade", Periódicos da Associação Americana do Coração, ahajournals.org As vendas globais combinadas de apixabana, rivaroxabana, edoxabana e dabigatrana superaram USD 15 bilhões em 2024, mesmo antes da entrada generalizada de genéricos. Entidades científicas relatam taxas de hemorragia intracraniana aproximadamente 50% menores em relação à varfarina, reforçando a confiança dos clínicos. O uso da varfarina está agora amplamente restrito a válvulas cardíacas mecânicas, insuficiência renal grave ou síndrome antifosfolipídica. Os iminentes lançamentos de genéricos deverão impulsionar a paridade de preços em regiões sensíveis a custos, acelerando a transição.

Diretrizes Clínicas Favoráveis para Profilaxia de Tromboembolismo Venoso

A Sociedade Americana de Hematologia dobrou a duração recomendada da terapia para trombose venosa profunda provocada em sua atualização de 2024. Especialistas internacionais endossaram a profilaxia estendida para pacientes clinicamente enfermos após a alta, citando uma redução relativa de 40% nos eventos de tromboembolismo venoso recorrente sem sangramento excessivo. Os reguladores agora aceitam evidências do mundo real para expansões de indicação em cirurgia ortopédica, ampliando as indicações agudas e estendidas. Em conjunto, essas mudanças de política prolongam a duração do tratamento e ampliam os grupos de pacientes elegíveis, amplificando o crescimento por volume.

Ferramentas de Dosagem de Anticoagulação Personalizada Baseadas em IA

Softwares aprovados pela FDA integram marcadores genéticos e variáveis clínicas para personalizar a dosagem de varfarina, reduzindo o tempo fora do intervalo terapêutico em 20%. Centros acadêmicos que utilizam cuidados guiados por IA relatam uma redução de 15% nas visitas de emergência por sangramento relacionado à anticoagulação. Programas-piloto estendem o suporte algorítmico ao ajuste de dose de anticoagulantes orais diretos em procedimentos eletivos. A implementação mais ampla depende de códigos de reembolso e padrões de interoperabilidade atualmente em discussão no Medicare e em contrapartes europeias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Vencimento de patentes e erosão genérica dos principais anticoagulantes orais diretos | -1.1% | América do Norte, Europa; atrasado no Japão e em mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com risco de sangramento limitando a adoção | -0.7% | Global; acentuado na Ásia-Pacífico devido ao menor peso corporal | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da cadeia de suprimentos de heparina suína | -0.5% | Global; aguda na América do Norte e Europa dependentes de IFA chinesa | Curto prazo (≤ 2 anos) |

| Incerteza regulatória para agentes de silenciamento gênico por RNAi | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes e Erosão Genérica dos Principais Anticoagulantes Orais Diretos

A apixabana perdeu exclusividade em vários estados da UE em 2024, reduzindo a receita da marca em cerca de 30% em 12 meses. A rivaroxabana sofreu pressão semelhante à medida que os genéricos conquistaram 25% do volume, levando a uma queda de 12% na receita da Bayer na Europa. Os vencimentos de patentes nos EUA em 2026 estenderão essas pressões sobre os preços. Os fabricantes respondem investindo em aplicativos de suporte ao paciente e evidências do mundo real para defender o valor da marca. Embora as margens se reduzam, preços mais baixos ampliam o acesso em mercados de menor renda, moderando o impacto negativo sobre o crescimento geral.

Preocupações com Risco de Sangramento Limitando a Adoção

Dados de registros mostram taxas de sangramento maior de 2 a 3% por paciente-ano para anticoagulantes orais diretos. Em 2024, a FDA adicionou um aviso de caixa preta à dabigatrana para pacientes idosos com insuficiência renal, levando sistemas hospitalares a implementar bloqueios rígidos de prescrição. O acesso limitado a agentes de reversão, como idarucizumabe e andexanete alfa — este último custando mais de USD 50.000 por dose —, restringe o uso em populações frágeis. Uma disponibilidade mais ampla de terapias de reversão acessíveis será necessária para desbloquear a plena penetração em subgrupos de alto risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe Farmacológica: Inibidores do Fator XIa Lideram a Onda de Inovação

Os inibidores do Fator XIa estão posicionados para uma CAGR de 8,33% entre 2026 e 2031, a mais rápida entre as classes, à medida que os fabricantes buscam dissociar eficácia do risco de sangramento. A asundexiana da Bayer não atingiu o desfecho primário de não inferioridade em relação à apixabana em 2024, mas a validação mecanística manteve os concorrentes engajados. Bristol-Myers Squibb e Janssen avançam com milvexiana em ensaios de fase tardia, e a abelacimabe mensal da Anthos Therapeutics continua a demonstrar segurança encorajadora. Os Anticoagulantes Orais Diretos mantiveram 42,53% da receita de 2025, mas o aumento dos volumes não compensará totalmente a erosão decorrente da entrada de genéricos. Enquanto isso, as heparinas permanecem como elementos essenciais nos cuidados agudos, e os antagonistas da vitamina K se estabelecem em funções de nicho. Essa bifurcação resulta em um segmento de anticoagulantes orais diretos competitivo em preço e de alto volume, e um segmento premium de alto crescimento de inibidores do Fator XIa, pronto para redefinir os limites terapêuticos.

Biológicos de segunda geração, como oligonucleotídeos antissenso, visam à dosagem infrequente, oferecendo potencial de diferenciação uma vez que a segurança seja estabelecida. No entanto, a clareza regulatória sobre o silenciamento gênico de longo prazo ainda está em evolução. O mercado de anticoagulantes como um todo deve equilibrar categorias blockbuster consolidadas com terapias emergentes que provavelmente comandarão preços premium caso ofereçam segurança superior.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Via de Administração: Sistemas Implantáveis Visam Lacunas de Adesão

Os agentes orais capturaram 59,37% da receita de 2025 devido à preferência do paciente e à conveniência da dosagem fixa. No entanto, as soluções de entrega implantável e de longa duração estão se expandindo a uma CAGR de 9,67% à medida que as empresas buscam tecnologias de depósito que aliviem a fadiga do comprimido diário. A FDA aprovou uma formulação subcutânea de liberação estendida de 7 dias de inibidor do Fator Xa em 2024 para profilaxia pós-cirúrgica, reduzindo a carga de enfermagem e os riscos de alta precoce.

A pesquisa em microesferas biodegradáveis e reservatórios responsivos a biomarcadores visa a enfrentar a taxa de descontinuação de 30% observada no primeiro ano de terapia oral. As vias regulatórias para produtos combinados de medicamento-dispositivo continuam complexas, exigindo submissões paralelas a diferentes centros da FDA, o que retarda a comercialização. Apesar desses obstáculos, os inovadores veem os implantáveis como instrumentos estratégicos de proteção em um cenário onde os comprimidos tradicionais enfrentam a comoditização genérica.

Por Aplicação: Trombose Associada ao Câncer Emerge como Motor de Crescimento

A fibrilação atrial e o infarto do miocárdio, juntos, detinham 36,93% da receita de 2025, mas o crescimento está desacelerando à medida que a penetração satura os mercados desenvolvidos. A trombose associada ao câncer, por outro lado, tem previsão de crescer a uma CAGR de 9,22%, impulsionada pelas diretrizes oncológicas de 2024 que endossam os anticoagulantes orais diretos como terapia de primeira linha para a maioria dos pacientes. Os dados do registro CANVAS do mundo real reforçam eficácia comparável e menor sangramento não maior em relação à enoxaparina em coortes oncológicas.

A profilaxia padrão em populações ortopédicas e de trauma continua a sustentar a demanda estável por tromboembolismo venoso, enquanto as indicações para válvulas cardíacas mecânicas permanecem pequenas, porém estáveis. A mudança do mix de aplicações em direção à oncologia favorece os agentes orais com interação medicamentosa mínima e esquemas de dosagem alinhados aos ciclos de quimioterapia, sustentando o impulso de longo prazo do mercado de anticoagulantes.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Farmácias Online Aproveitam a Digitalização

As farmácias hospitalares responderam por 53,67% da receita em 2025, refletindo o uso intra-hospitalar consolidado de heparinas e a dispensação inicial de anticoagulantes orais diretos. As farmácias online, no entanto, registram o maior crescimento, com uma CAGR de 10,46%, à medida que os reguladores nos Estados Unidos, na UE e em partes da Ásia-Pacífico concedem licenças de dispensação digital. Os padrões atualizados de 2024 de Acreditação de Farmácia Digital incluíram orientação sobre anticoagulação, catalisando a aceitação pelos pagadores.

Os pontos de venda de varejo permanecem essenciais para a reposição de medicamentos, mas enfrentam redução à medida que as plataformas de pedidos por correio oferecem reposições sincronizadas e copagamentos mais baixos. As clínicas especializadas em anticoagulação continuam a gerenciar pacientes de alto risco que necessitam de ajustes frequentes. Em geral, a distribuição está se fragmentando por gravidade do paciente, com os canais online sendo cada vez mais favorecidos por usuários estáveis e familiarizados com tecnologia.

Análise Geográfica

A América do Norte gerou 32,65% da receita de 2025, ancorada pela ampla cobertura de anticoagulantes orais diretos no Medicare Parte D e em contratos privados baseados em valor vinculados a métricas de adesão. A expansão do formulário canadense de 2024 impulsionou os volumes, enquanto o México negociou acordos em volume com fabricantes de genéricos para atingir a paridade de custos com a varfarina. O crescimento se moderará gradualmente à medida que a penetração se aproxima da saturação, mas a rentabilidade permanece a mais alta devido às dinâmicas de precificação favoráveis.

A Europa seguiu-se, com Alemanha, Reino Unido, França, Itália e Espanha respondendo por mais de 60% da receita regional. A aprovação pela UE de apixabana e rivaroxabana genéricas em 2024 impulsionou cortes de preços de 40 a 50% nos mercados com substituição obrigatória. O Reino Unido designou os anticoagulantes orais diretos como terapia de primeira linha, provocando um aumento de 18% nas prescrições apesar dos genéricos mais baratos. As tensões geopolíticas perturbaram o fornecimento no Leste Europeu, forçando a dependência da produção local de varfarina e heparina.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de uma CAGR de 8,37%, impulsionada por conquistas abrangentes de reembolso. A China adicionou a edoxabana à lista nacional de reembolso em 2025, reduzindo os custos diretos dos pacientes em 70%. O Japão concedeu revisão prioritária a uma formulação de apixabana em dose reduzida adaptada ao perfil de peso corporal, abordando preocupações anteriores de sangramento. Os lançamentos de genéricos na Índia, com preços 60% mais baixos, estão desbloqueando a demanda nas cidades de segunda e terceira categoria. Os subsídios ampliados da Austrália elevaram os volumes de prescrição em 22% no início de 2025.

O Oriente Médio e África e a América do Sul permanecem incipientes, limitados pela acessibilidade e pela fragmentação regulatória. Programas-piloto de reembolso nos estados do Conselho de Cooperação do Golfo e no Brasil indicam oportunidades de expansão precoces, mas promissoras, além de 2031. Coletivamente, essas trajetórias diversas reforçam um mercado global de anticoagulantes que equilibra regiões maduras de alto valor com economias emergentes em rápida expansão.

Cenário Competitivo

As cinco principais empresas, em termos de receita global em 2025, incluem Pfizer-Bristol-Myers Squibb, Bayer, Boehringer Ingelheim, Daiichi Sankyo e Johnson & Johnson, sinalizando concentração moderada. As incursões de genéricos após o vencimento de patentes estão dispersando participação, levando os líderes a pivotarem para abordagens de ecossistema, como aplicativos de adesão e serviços de farmacogenética. O pedido de patente da Bayer em 2024 para uma combinação de dose fixa de rivaroxabana com inibidor do Fator XIa destaca os esforços da indústria para estender ciclos de vida por meio de inovação em polifarmácia.

Os disruptores emergentes incluem desenvolvedores de anticorpos monoclonais e agentes antissenso que prometem dosagem mensal ou trimestral. A fesomersena da Ionis Pharmaceuticals alcançou resultados favoráveis na Fase II sem sinal de sangramento, posicionando o agente para terapia cardiovascular preventiva em coortes de alto risco. As ferramentas de aprendizado de máquina que personalizam a dosagem e preveem o risco de sangramento estão rapidamente se tornando diferenciadoras à medida que os pagadores examinam os resultados do mundo real. O setor de anticoagulantes, portanto, transita de um oligopólio dominado por blockbusters protegidos por patente para um ecossistema em camadas onde genéricos, anticoagulantes orais diretos com marca e biológicos de próxima geração coexistem.

A competição futura provavelmente dependerá de demonstrar segurança superior em populações vulneráveis, integrar soluções digitais de adesão e expandir para indicações com necessidades não atendidas, como tromboembolismo venoso pediátrico, doença arterial periférica e trombo ventricular esquerdo. As empresas que dominarem tanto as propostas de valor clínico quanto as digitais terão condições de assegurar vantagem duradoura no mercado de anticoagulantes em expansão.

Líderes do Setor de Anticoagulantes

Johnson & Johnson

Boehringer Ingelheim GmbH

Bristol-Myers Squibb Company

Daiichi Sankyo Company

Sanofi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Regeneron reportou dados positivos de Fase 2 para dois novos anticorpos anti-Fator XI que preveniram a coagulação sem sangramento clinicamente relevante em pacientes submetidos à artroplastia de joelho.

- Outubro de 2025: A Lupin lançou suspensão oral de rivaroxabana bioquivalente nos Estados Unidos, com foco na profilaxia de tromboembolismo venoso pediátrico e no procedimento de Fontan.

- Julho de 2025: A VarmX recebeu aprovação da FDA para iniciar um ensaio de Fase 3 do VMX-C001, uma proteína do fator X modificada projetada para reverter os efeitos dos anticoagulantes orais diretos inibidores do Fator Xa em cirurgias de urgência.

- Julho de 2025: A Aliança Bristol Myers Squibb-Pfizer introduziu uma opção de compra direta ao paciente para o Eliquis por meio de sua plataforma Eliquis 360, reduzindo os custos diretos para usuários sem seguro.

Escopo do Relatório Global do Mercado de Anticoagulantes

Conforme o escopo do relatório, os anticoagulantes são medicamentos utilizados para tratar e prevenir coágulos sanguíneos que podem ocorrer nos vasos sanguíneos.

O mercado de anticoagulantes é segmentado por classe farmacológica, via de administração, aplicação, canal de distribuição e geografia. Por Classe Farmacológica, o mercado é segmentado em Anticoagulantes Orais Diretos, Heparina e HBPM, Antagonistas da Vitamina K, Inibidores do Fator XIa e Inibidores Diretos da Trombina Parenterais. Por Via de Administração, o mercado é segmentado em Oral, Injetável e Sistemas de Entrega Implantável/Longa Duração. Por Aplicação, o mercado é segmentado em Fibrilação Atrial e Infarto do Miocárdio, Trombose Venosa Profunda, Embolia Pulmonar, Trombose Associada ao Câncer, Válvulas Cardíacas Mecânicas e Outros Usos Cardíacos. Por Canal de Distribuição, o mercado é segmentado em Hospital, Varejo, Online e Clínicas Especializadas. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (USD) para os segmentos acima.

| Anticoagulantes Orais Diretos (AODs) |

| Heparina e Heparina de Baixo Peso Molecular (HBPM) |

| Antagonistas da Vitamina K |

| Inibidores do Fator XIa |

| Inibidores Diretos da Trombina Parenterais |

| Anticoagulantes Orais |

| Anticoagulantes Injetáveis |

| Sistemas de Entrega Implantável / Longa Duração |

| Fibrilação Atrial e Infarto do Miocárdio |

| Trombose Venosa Profunda |

| Embolia Pulmonar |

| Trombose Associada ao Câncer |

| Válvulas Cardíacas Mecânicas e Outros Usos Cardíacos |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe Farmacológica | Anticoagulantes Orais Diretos (AODs) | |

| Heparina e Heparina de Baixo Peso Molecular (HBPM) | ||

| Antagonistas da Vitamina K | ||

| Inibidores do Fator XIa | ||

| Inibidores Diretos da Trombina Parenterais | ||

| Por Via de Administração | Anticoagulantes Orais | |

| Anticoagulantes Injetáveis | ||

| Sistemas de Entrega Implantável / Longa Duração | ||

| Por Aplicação | Fibrilação Atrial e Infarto do Miocárdio | |

| Trombose Venosa Profunda | ||

| Embolia Pulmonar | ||

| Trombose Associada ao Câncer | ||

| Válvulas Cardíacas Mecânicas e Outros Usos Cardíacos | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de anticoagulantes em 2026?

O tamanho do mercado de anticoagulantes é de USD 37,56 bilhões em 2026.

Qual é a CAGR prevista para as vendas de anticoagulantes até 2031?

Qual é a CAGR prevista para o mercado de anticoagulantes até 2031?

Qual classe farmacológica apresenta o crescimento mais rápido?

Prevê-se que os inibidores do Fator XIa se expandam a uma CAGR de 8,33% entre 2026 e 2031.

Por que as farmácias online estão ganhando participação?

As licenças de dispensação digital e os copagamentos mais baixos estão direcionando os pacientes crônicos para plataformas online, impulsionando uma CAGR de 10,46%.

Qual região contribuirá mais para o crescimento futuro?

Projeta-se que a Ásia-Pacífico cresça a uma CAGR de 8,37% devido às expansões de reembolso na China, no Japão e na Índia.

Como a entrada de genéricos afetará a receita dos anticoagulantes orais diretos com marca?

O vencimento de patentes da apixabana e da rivaroxabana comprimirá as margens, mas ampliará o acesso, moderando o crescimento geral do mercado sem revertê-lo.

Página atualizada pela última vez em: