Tamanho e Participação do Mercado de Agentes Antiestáticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

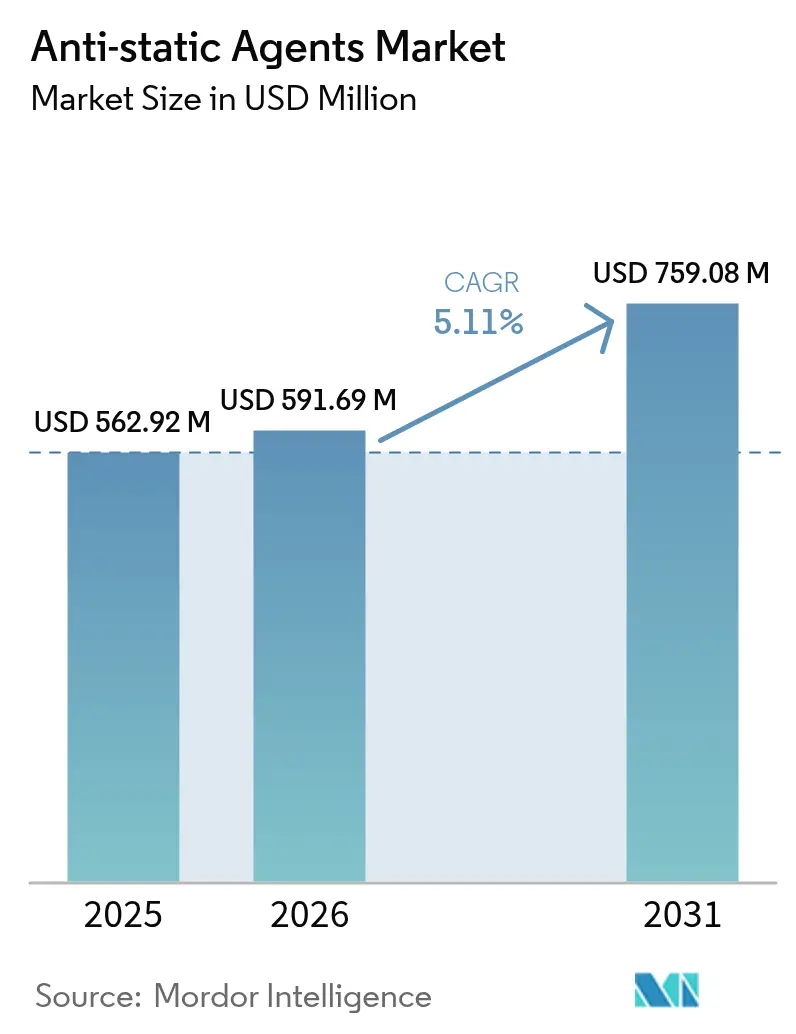

| Tamanho do Mercado (2026) | 591.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 759.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

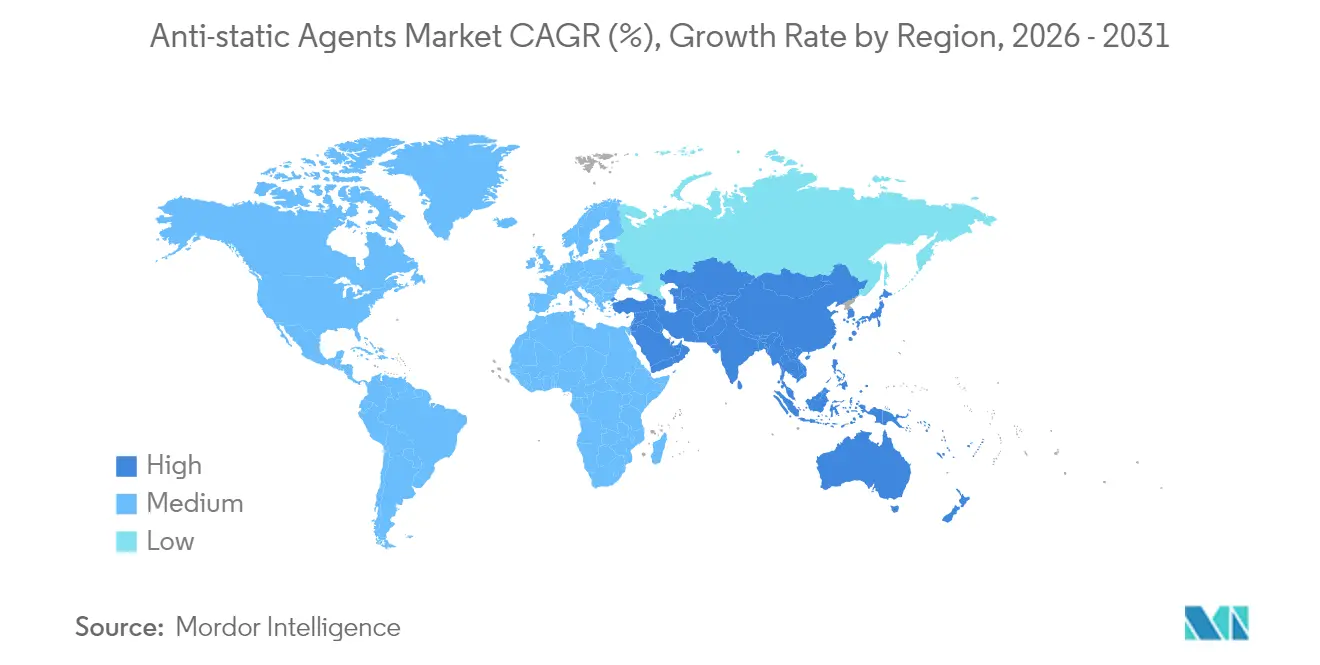

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes Antiestáticos por Mordor Intelligence

O tamanho do Mercado de Agentes Antiestáticos foi avaliado em USD 562,92 milhões em 2025 e estima-se que cresça de USD 591,69 milhões em 2026 para atingir USD 759,08 milhões até 2031, a um CAGR de 5,11% durante o período de previsão (2026-2031). Um aumento acentuado na miniaturização de eletrônicos está amplificando a sensibilidade à descarga eletrostática (ESD) em fábricas de semicondutores e linhas de eletrônicos de consumo, reforçando a demanda por aditivos permanentes e migratórios. Plataformas de masterbatch à base de água estão ganhando participação à medida que marcas e processadores se afastam de sistemas à base de solventes em resposta às regulamentações sobre PFAS e compostos orgânicos voláteis (COV). A força da manufatura contratada da Ásia-Pacífico ancora o volume global, enquanto a química de base biológica e as misturas ricas em sílica reformulam o posicionamento competitivo. A eletrificação automotiva, as embalagens para comércio eletrônico e os dispositivos avançados de saúde criam juntos corredores de crescimento plurianuais para os quais o mercado de agentes antiestáticos está se orientando com soluções de alta temperatura, prontas para sala limpa e livres de PFAS.

Principais Conclusões do Relatório

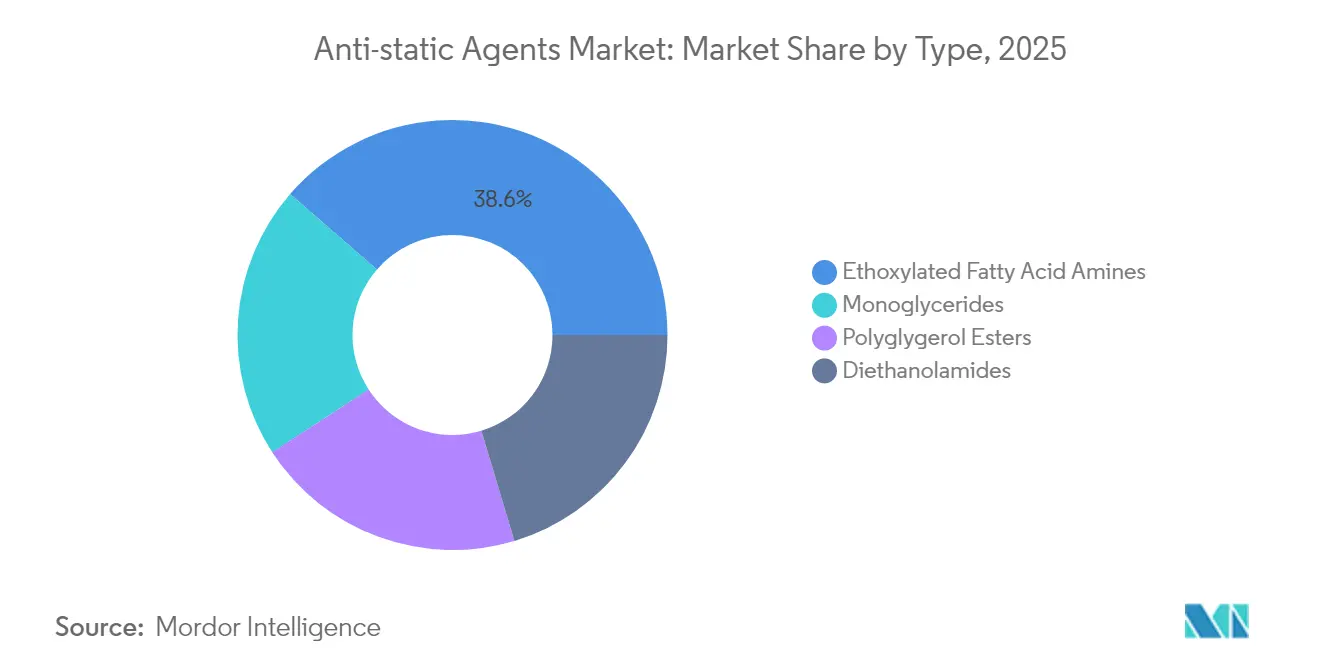

- Por tipo, as aminas graxas etoxiladas detiveram 38,62% da receita em 2025; o subsegmento está se expandindo a um CAGR de 6,82% impulsionado pela demanda de moldagem automotiva em alta temperatura.

- Por fonte, as rotas petroquímicas representaram 79,22% do valor de 2025, enquanto as variantes de base biológica avançam a um CAGR de 7,21% sob mandatos globais de sustentabilidade.

- Por polímero, o polipropileno representou 34,55% da participação no tamanho do mercado de agentes antiestáticos em 2025 e prevê-se que cresça a um CAGR de 6,52% até 2031.

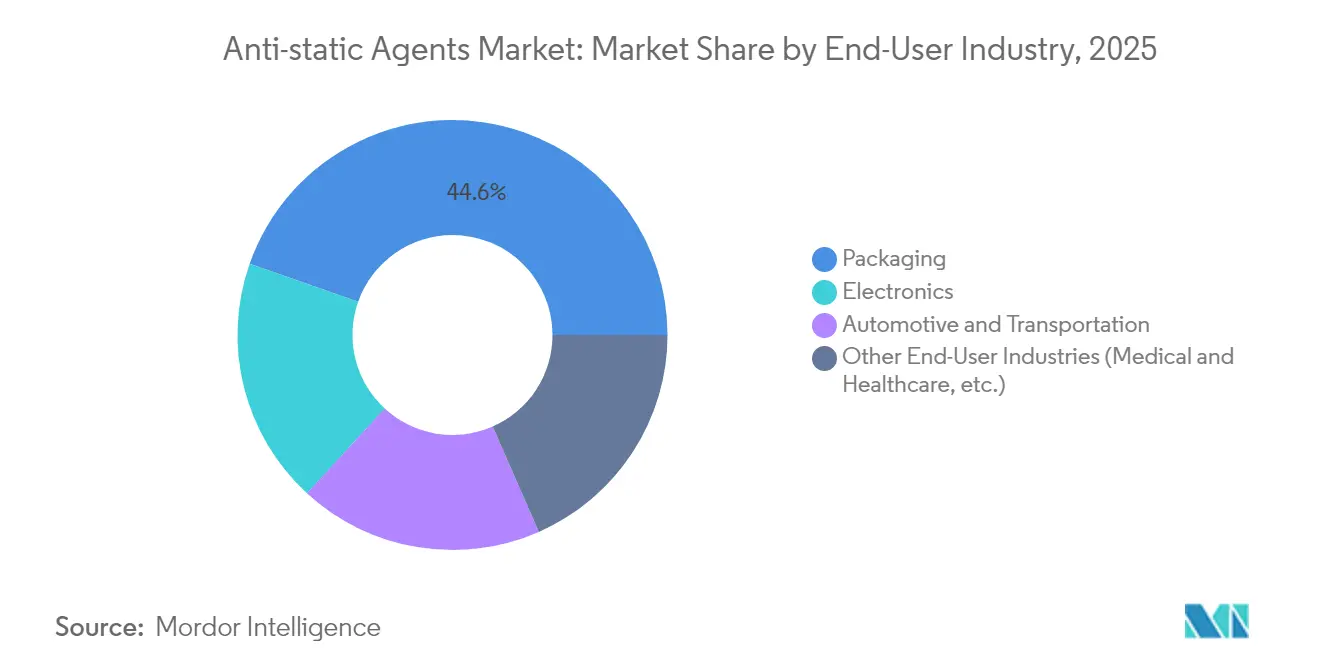

- Por setor de usuário final, as embalagens retiveram 44,62% da participação do mercado de agentes antiestáticos em 2025, enquanto o setor de eletrônicos está posicionado para registrar o CAGR mais rápido de 6,28% até 2031.

- Regionalmente, a Ásia-Pacífico liderou com 42,75% da receita em 2025 e está definida para crescer a um CAGR de 6,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Agentes Antiestáticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por embalagens antiestáticas impulsionada pelo comércio eletrônico | +1.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Miniaturização de eletrônicos aumentando o risco de ESD | +1.5% | Núcleo na Ásia-Pacífico, expansão para América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Transição de masterbatches à base de solventes para à base de água | +0.9% | Impulsionado por regulamentações na União Europeia e América do Norte, adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento das necessidades de eletrificação automotiva | +1.2% | Global, ganhos iniciais na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento em dispositivos de saúde e médicos | +0.7% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Embalagens Antiestáticas Impulsionada pelo Comércio Eletrônico

As remessas transfronteiriças de eletrônicos de consumo no comércio eletrônico superam as entregas em lojas, obrigando os operadores de encomendas a atender limites mais rígidos de resistividade superficial em filmes de polietileno de baixa densidade (PEBD) e bolhas de proteção. Grandes centros logísticos utilizam classificadores de alta velocidade cuja fricção frequentemente excede 100 m/min, agravando o acúmulo de estática que pode danificar microcontroladores. Os conversores de embalagens integram, portanto, masterbatches antiestáticos permanentes que cumprem os códigos RoHS e de contato com alimentos, mantendo a carga de aditivos abaixo de 3 phr para preservar a clareza e a integridade da selagem. A participação do varejo online da China, já acima de 50% das vendas nacionais, impulsiona os fabricantes locais de sacolas a qualificar grades antiestáticas independentes da umidade. As marcas buscam simultaneamente filmes mono-material recicláveis, exigindo químicas à base de aminas que não prejudiquem os fluxos de reciclagem mecânica.

Miniaturização de Eletrônicos Aumentando a Sensibilidade à ESD

Os nós FinFET e de porta totalmente envolvida abaixo de 3 nm suportam apenas 25% da corrente de pico tolerada por dispositivos de 14 nm, de modo que as fábricas agora especificam resistividade do ar ambiente abaixo de 10^10 Ω para bandejas de transporte e caixas de wafer. Os conjuntos avançados de sistema em pacote roteiam energia por meio de interposers ultrafinos, amplificando o calor local durante uma descarga e exigindo revestimentos antiestáticos permanentes classificados para refluxo a 230 °C. Consórcios de pesquisa como o imec documentam declínios de corrente de falha de 20–40% em silício afinado, orientando os fornecedores de aditivos em direção a poliéter amidas enxertadas com sílica que evitam a dependência de umidade. O mercado de agentes antiestáticos, portanto, concentra a pesquisa e desenvolvimento em grades estáveis à temperatura e sem migração para polímeros de sala limpa.

Transição de Masterbatches à Base de Solventes para à Base de Água

O roteiro de PFAS da Agência Europeia de Produtos Químicos e os limites estaduais de COV nos Estados Unidos aceleram a transição para carreadores à base de água. O AddWorks PPA da Clariant, comercializado em 2024, substitui os auxiliares de processamento fluorados, mantendo o brilho e a uniformidade de espessura do filme[1]Clariant, "AddWorks PPA—Auxiliar de Processamento Livre de PFAS," clariant.com. Os formuladores superam as deficiências tradicionais de dependência de umidade incorporando blocos de poliéter iônico-condutivos que funcionam abaixo de 10% de umidade relativa, permitindo o uso em linhas de back-end de semicondutores. As atualizações de capital — tanques de aço inoxidável, dispersores de alto cisalhamento e fornos de secagem — representam obstáculos para pequenos extrusores, mas os fornecedores automotivos de primeiro nível já relatam economias de conversão provenientes de auditorias de eliminação e substituição.

Crescimento da Demanda do Setor Automotivo

Os pacotes de baterias de veículos elétricos incorporam espaçadores de células de polipropileno multicamadas revestidos com ceras antiestáticas permanentes que dissipam cargas em menos de 1 s a 50% de umidade relativa, protegendo contra riscos de arco elétrico. Os tecidos da cabine de passageiros acumulam estática de até 30 kV durante a saída do assento; filamentos de poliéster tratados com aminas etoxiladas quaternárias reduzem a adesão de poeira e preservam a clareza das telas sensíveis ao toque de infoentretenimento[2]InTechOpen, "Riscos Eletrostáticos em Interiores Automotivos," intechopen.com. Os painéis de polipropileno moldados na cor que incorporam agentes antiestáticos reduzem os custos de pintura em 30% e eliminam as emissões de COV, alinhando-se com os cartões de pontuação de sustentabilidade dos fabricantes de equipamentos originais (OEM). À medida que os sistemas avançados de assistência ao condutor (ADAS) multiplicam os módulos de radar e câmera, os revestimentos antiestáticos protegem os sensores de interferências eletrostáticas que podem distorcer a detecção de objetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nas matérias-primas derivadas de sebo | -1.1% | Global, aguda na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Condutores iônicos permanentes com uso intensivo de capital | -0.8% | Centros de manufatura da Ásia-Pacífico, expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Adoção crescente de polímeros intrinsecamente dissipativos | -0.6% | Adoção antecipada na América do Norte e União Europeia, gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas Matérias-Primas Derivadas de Sebo

Os mandatos crescentes de biodiesel elevam a concorrência pelo sebo bovino, inflacionando os preços e restringindo o fornecimento de intermediários antiestáticos oleoquímicos. As refinarias europeias canalizam mais gordura animal para o diesel de óleo vegetal hidrotratado, dificultando a disponibilidade química e forçando os formuladores a se protegerem com rotas de destilado de ácido graxo de palma. Os processadores de resíduos animais operam próximos à capacidade máxima, e a logística de cadeia de frio adiciona prêmios de frete que corroem as vantagens de custo sobre as aminas petroquímicas. As empresas de embalagens que utilizam agentes antiestáticos para contato com alimentos enfrentam restrições adicionais, pois certos varejistas restringem ingredientes de origem animal. Os produtores intensificam, consequentemente, os testes de ésteres à base de colza e óleo de cozinha usado que imitam o desempenho do sebo.

Aditivos Condutores Iônicos Permanentes com Uso Intensivo de Capital

As químicas de poliéter-bloco-amida e poliéster sulfonado prometem tempos de decaimento estático <0,1 s independentemente da umidade, mas sua natureza polimérica eleva os preços dos compostos a até USD 20 por kg — o triplo dos agentes migratórios convencionais. A produção em massa em oficinas de moldagem por injeção na Ásia-Pacífico permanece, portanto, limitada a eletrônicos de segurança crítica, enquanto tecidos e filmes de baixo custo toleram tempos de decaimento mais longos. As altas viscosidades de fusão exigem extrusão de dupla rosca e retrofits de canal quente, elevando os limites de capital para as pequenas e médias empresas (PME).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Aminas Etoxiladas Impulsionam a Inovação Química

As aminas de ácidos graxos capturaram 38,62% da receita em 2025, aproveitando a eficácia comprovada em filmes de PEBD e PP. Os grades de aminas etoxiladas agora registram o CAGR mais rápido de 6,82%, impulsionados pela estabilidade térmica de até 250 °C que se adequa ao polipropileno reforçado com fibra de vidro utilizado em painéis de instrumentos. Os monoglicerídeos permanecem como itens essenciais em aplicações de embalagens de alimentos regulamentadas pela FDA, embora o crescimento seja moderado porque os níveis de inclusão são limitados a 0,5 phr. Os ésteres de poliglicerol atendem às embalagens de dispositivos médicos onde a biocompatibilidade compensa os prêmios de preço. As estruturas quaternárias de polietoxilação emergentes adicionam funcionalidade hidroxila, melhorando a dispersão em PP de alto fluxo e reduzindo o florescimento, consolidando ainda mais a trajetória do mercado de agentes antiestáticos em veículos de alto desempenho.

A ascensão do subsegmento influencia o tamanho do mercado de agentes antiestáticos para peças internas de polipropileno, que está previsto para se expandir a um CAGR de 6,52% entre 2026-2031. Os aditivos permanentes, como os copolímeros de poliéter-bisfenol A, comandam preços unitários mais elevados, mas protegem os painéis de poeira durante toda a vida útil do veículo, incentivando a adoção pelos OEM e elevando a participação do mercado de agentes antiestáticos para sistemas etoxilados.

Por Fonte: A Transformação de Base Biológica se Acelera

As matérias-primas petroquímicas supriram 79,22% da demanda de 2025, reflexo da economia integrada de craqueamento. No entanto, as metas de sustentabilidade estão direcionando a capacidade para rotas à base de colza, palma e óleo de cozinha usado, que agora registram um CAGR de 7,21%. Incentivos regulatórios, como a certificação de balanço de massa e o comércio de créditos de carbono na Europa, reduzem o diferencial de preço para abaixo de 12%. O Crodastat 400 biodegradável da Croda demonstra que os sistemas de base biológica podem igualar a condutividade enquanto reduzem a pegada de CO₂ em 60%.

A volatilidade do sebo e o sentimento do consumidor contra derivados de animais amplificam a mudança, tornando os ésteres de óleo vegetal o padrão para filmes de envio de eletrônicos até 2028. Essa mudança pode elevar o tamanho do mercado de agentes antiestáticos de base biológica para além de USD 206,4 milhões até 2031, embora a paridade competitiva dependa de maior escalonamento nas biorefinarias asiáticas.

Por Polímero: A Dominância do Polipropileno Continua

O polipropileno deteve 34,55% do valor em 2025 e lidera o crescimento com um CAGR de 6,52%, sublinhando sua onipresença em embalagens rígidas, painéis e bandejas de baterias. Sua cadeia principal não polar desfruta de forte compatibilidade com antiestáticos à base de aminas graxas e glicerídeos, permitindo dosagens baixas que preservam o brilho. O polietileno permanece vital em linhas de sacos de filme soprado, enquanto o PVC avança em blisters médicos transparentes que necessitam de baixa turbidez. Resinas de engenharia como policarbonato e poliamida adicionam volume premium porque as peças de sala limpa exigem decaimento abaixo de 0,5 s. Os compostos de PP carregados com nanotubos de grafeno reduzem o uso de aditivos em dez vezes, mas ainda estão em estágios comerciais iniciais enquanto os produtores validam a reologia e a estabilidade de cor.

Os novos masterbatches de PP enxertados com cera alcançam desempenho permanente sem exsudação, aumentando o tamanho do mercado de agentes antiestáticos associado a invólucros moldados por injeção de alto valor para componentes de estações base 5G.

Por Setor de Usuário Final: Liderança das Embalagens em Meio ao Crescimento dos Eletrônicos

As embalagens preservaram uma fatia de 44,62% em 2025, à medida que o comércio eletrônico escalou as remessas de itens individuais que impõem proteções rígidas contra ESD. Os conversores de filmes solicitam cada vez mais agentes antiestáticos que mantenham o desempenho após mais de 30 ciclos de reciclagem, em consonância com as próximas metas de circularidade da União Europeia. Os eletrônicos seguem como o conjunto de clientes de crescimento mais rápido, com um CAGR de 6,28%; as fábricas especificam aditivos independentes de umidade para bandejas de circuitos integrados, bobinas de fita e roupas de sala limpa. A adoção automotiva decorre do isolamento de pacotes de baterias e peças de cabine, enquanto os dispositivos médicos favorecem agentes permanentes à base de polímero compatíveis com esterilização por radiação gama.

Os nichos têxteis e industriais utilizam fibras antiestáticas em ambientes propensos a explosões, ancorando uma demanda constante por poliéster de alta tenacidade, enquanto os painéis compostos aeroespaciais integram revestimentos antiestáticos em nanoescala para desviar a energia de raios sem adicionar malhas de cobre.

Análise Geográfica

A Ásia-Pacífico controlou 42,75% da receita global em 2025 e avança a um CAGR de 6,63% até 2031. A expansão das fábricas de wafer na China continental e o aumento dos componentes automotivos de primeiro nível na Índia constroem corredores de demanda densos para químicas antiestáticas permanentes. Os formuladores regionais investem em linhas de dupla rosca de alta capacidade: a planta tailandesa de 1.500 t/a da Sanyo Chemical exemplifica o escalonamento do lado da oferta. Os incentivos governamentais para plásticos biodegradáveis incentivam ainda mais a adoção de biomatérias-primas, potencialmente fortalecendo o tamanho do mercado de agentes antiestáticos nas embalagens da Associação de Nações do Sudeste Asiático (ASEAN).

A América do Norte aproveita as embalagens avançadas de semicondutores e as plataformas de veículos eletrificados. Programas de consórcio como o US-JOINT canalizam subsídios federais para pesquisa e desenvolvimento de materiais seguros contra ESD, o que apoia os fornecedores de masterbatch de alta margem. As metas de sustentabilidade corporativa — a maioria dos OEM de eletrônicos da Fortune 500 compromete-se com a neutralidade de carbono até 2030 — aceleram as conversões livres de PFAS, reformulando o panorama do mercado de agentes antiestáticos com ofertas à base de água.

As atualizações rigorosas do REACH na Europa e a eliminação gradual continental de PFAS catalisam rápidas mudanças para soluções à base de sílica e de base biológica. A saída completa da Clariant dos PFAS em 2023 exemplifica a conformidade antecipada. A Alemanha e a França, que abrigam os principais fabricantes de automóveis, defendem interiores moldados na cor sem COV, aumentando a demanda por agentes antiestáticos permanentes e resistentes ao calor. O Oriente Médio, a África e a América do Sul permanecem sensíveis ao preço, mas registram crescimento de volume de dois dígitos altos à medida que a penetração do comércio eletrônico e a montagem automotiva aumentam, tornando-os campos de batalha emergentes para grades migratórias otimizadas em custo.

Panorama Competitivo

O mercado de agentes antiestáticos é moderadamente fragmentado. O portfólio de aditivos livres de PFAS da Clariant a posiciona para ganhos de substituição impulsionados por regulamentações, enquanto a fusão Smart Effects da Evonik em janeiro de 2025 unifica os ativos de sílica e silano, criando uma plataforma completa para soluções antiestáticas permanentes em revestimentos e elastômeros.

Os participantes se diferenciam por meio de formulações específicas para aplicações: o masterbatch de TPU Elastostat da BASF garante dispositivos vestíveis à prova de poeira, e o Ionphas da Croda aprimora os filamentos de impressão 3D seguros contra ESD para uso aeroespacial. Os especialistas em nanotubos de grafeno fazem parceria com compostos para reduzir os níveis de carga, mas a adoção é limitada por obstáculos de dispersão em linhas de filmes de alta velocidade. Os fornecedores com integração retroativa em intermediários de aminas graxas absorvem a volatilidade das matérias-primas de forma mais eficaz, protegendo assim as margens.

Líderes do Setor de Agentes Antiestáticos

Croda International plc

BASF

Clariant

Adeka Corporation

Ampacet Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Croda colaborou com a Essentium para lançar filamentos de impressão 3D com capacidade de cor. Esses filamentos, incorporando aditivos antiestáticos permanentes Ionphas, são projetados para aplicações de ESD aeroespaciais e eletrônicas.

- Fevereiro de 2024: A Arkema aumentou a capacidade de produção de elastômeros Pebax em 40% em sua instalação de Serquigny, na França. A linha Pebax Rnew bio-circular agora atende os mercados antiestático permanente, eletrônico e médico.

Escopo do Relatório Global do Mercado de Agentes Antiestáticos

O mercado global de agentes antiestáticos inclui:

| Monoglicerídeos |

| Ésteres de Poliglicerol |

| Dietanolamidas |

| Aminas de Ácidos Graxos Etoxiladas |

| Base Biológica (derivada de vegetais e sebo) |

| Base Petroquímica |

| Polipropileno |

| Polietileno |

| Policloreto de Vinila |

| Outros Polímeros (Poliestireno, etc.) |

| Embalagens |

| Eletrônicos |

| Automotivo e Transporte |

| Outros Setores de Usuário Final (Médico e de Saúde, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Oriente Médio e África |

| Por Tipo | Monoglicerídeos | |

| Ésteres de Poliglicerol | ||

| Dietanolamidas | ||

| Aminas de Ácidos Graxos Etoxiladas | ||

| Por Fonte | Base Biológica (derivada de vegetais e sebo) | |

| Base Petroquímica | ||

| Por Polímero | Polipropileno | |

| Polietileno | ||

| Policloreto de Vinila | ||

| Outros Polímeros (Poliestireno, etc.) | ||

| Por Setor de Usuário Final | Embalagens | |

| Eletrônicos | ||

| Automotivo e Transporte | ||

| Outros Setores de Usuário Final (Médico e de Saúde, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Agentes Antiestáticos?

O mercado de agentes antiestáticos é avaliado em USD 591,69 milhões em 2026, com previsão de atingir USD 759,08 milhões até 2031.

Qual polímero consome mais aditivos antiestáticos?

O polipropileno lidera, representando 34,55% da demanda de 2025 e crescendo a um CAGR de 6,52%, pois domina as embalagens para comércio eletrônico e os interiores automotivos.

Por que os agentes antiestáticos de base biológica estão ganhando popularidade?

As metas de sustentabilidade corporativa e as regulamentações relacionadas a PFAS estão impulsionando um CAGR de 7,21% para as variantes de base biológica, mesmo que os grades petroquímicos permaneçam competitivos em custo.

Qual região está se expandindo mais rapidamente no consumo de agentes antiestáticos?

A Ásia-Pacífico apresenta o ritmo mais rápido com um CAGR de 6,63%, graças aos centros de fabricação de semicondutores e automotivos.

Página atualizada pela última vez em: