Tamanho e Participação do Mercado de Aditivos Antibloco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

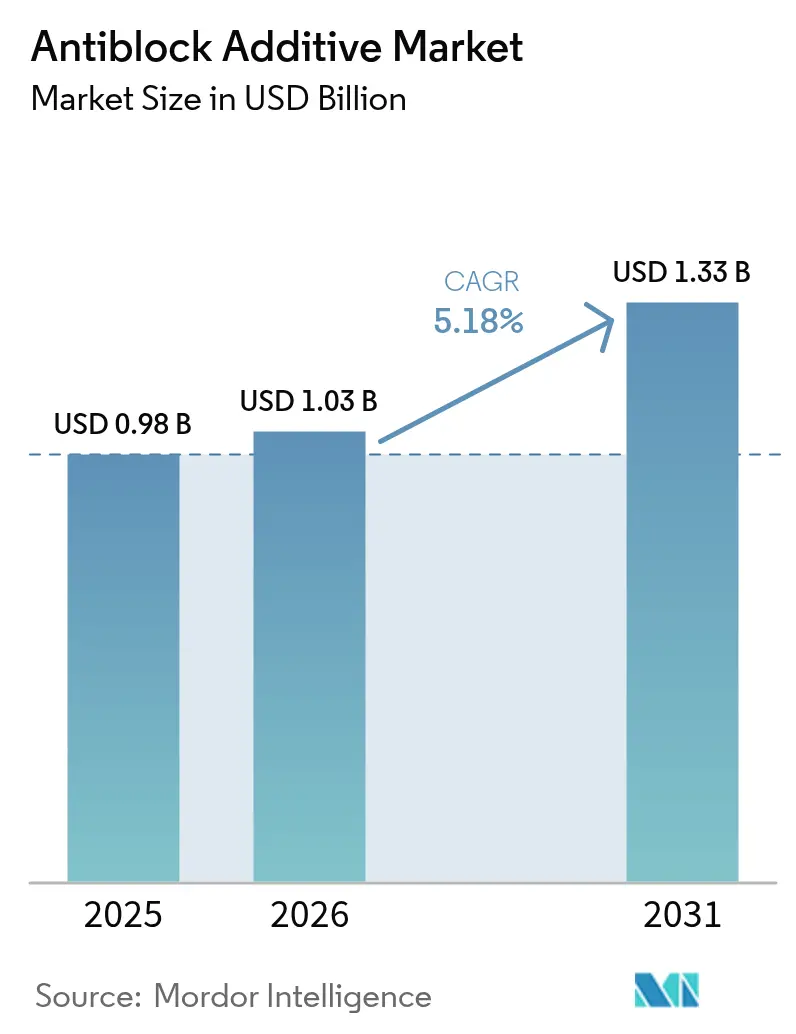

| Tamanho do Mercado (2026) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Antibloco por Mordor Intelligence

O tamanho do mercado de Aditivos Antibloco em 2026 é estimado em USD 1,03 bilhão, crescendo a partir do valor de 2025 de USD 0,98 bilhão com projeções para 2031 mostrando USD 1,33 bilhão, crescendo a um CAGR de 5,18% no período de 2026 a 2031. A força da demanda surge da expansão das embalagens para comércio eletrônico, da agricultura em estufas e dos filmes recicláveis de material único, cada um dependendo da tecnologia antibloco para evitar o bloqueio de filmes, preservar a clareza óptica e manter a produtividade da linha. As metas de sustentabilidade dos proprietários de marcas aceleram a mudança de químicas minerais para base biológica, enquanto o escrutínio regulatório da sílica cristalina e amorfa pressiona as ofertas inorgânicas tradicionais. Enquanto isso, a Ásia-Pacífico mantém sua posição como a maior base de produção e consumo, sustentada por cadeias de valor de polímeros integradas na China e na Índia e apoiada por investimentos multinacionais em plantas de produtos químicos especiais. A consolidação do lado da oferta em torno da sílica de grau semicondutor e agentes à base de sódio eleva a volatilidade dos custos de insumos e obriga os formuladores a qualificar matérias-primas alternativas que possam atender aos padrões da Food and Drug Administration (FDA), da União Europeia (UE) e das normas GB da China sem comprometer o desempenho.

Principais Conclusões do Relatório

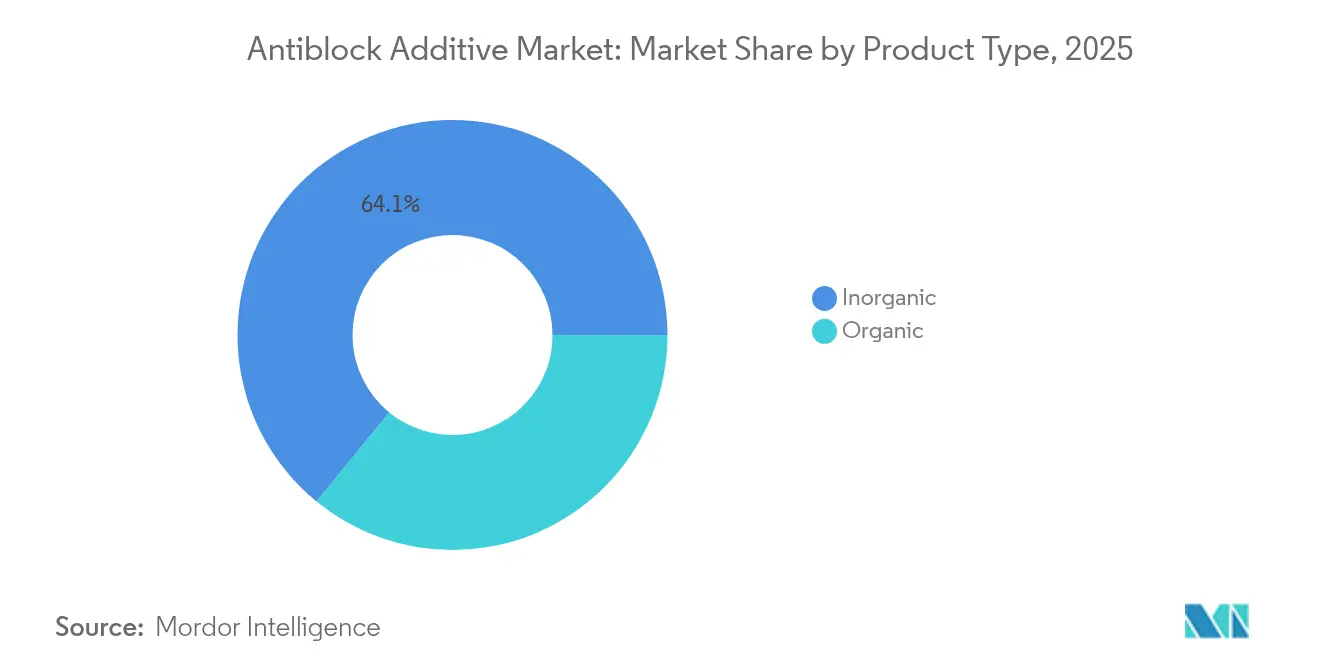

- Por tipo de produto, os aditivos inorgânicos lideraram com 64,10% da participação de mercado de Aditivos Antibloco em 2025, enquanto as formulações orgânicas devem avançar a um CAGR de 6,00% até 2031.

- Por tipo de polímero, o polietileno de baixa densidade deteve 38,05% do tamanho do mercado de Aditivos Antibloco em 2025, enquanto o polipropileno biorientado é projetado como o segmento de polímero de crescimento mais rápido, com um CAGR de 6,17% até 2031.

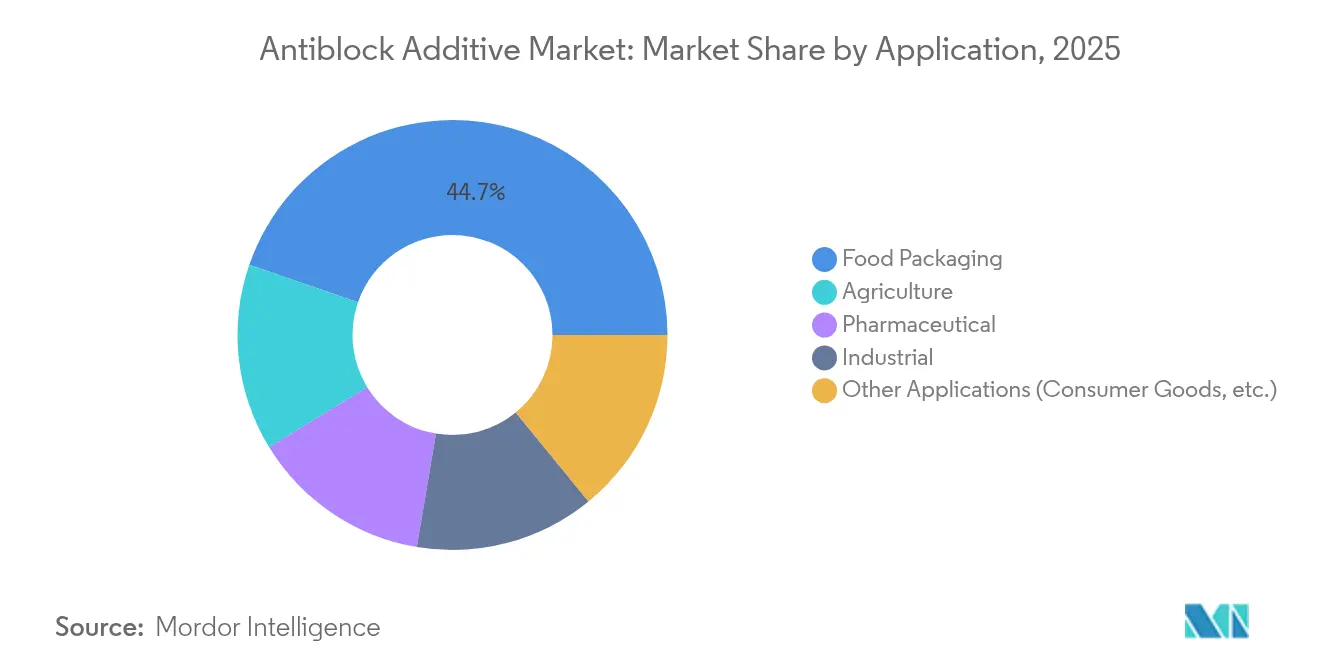

- Por aplicação, a embalagem de alimentos representou 44,70% da participação de receita do tamanho do mercado de Aditivos Antibloco em 2025; os filmes agrícolas devem expandir a um CAGR de 6,22% durante o mesmo período.

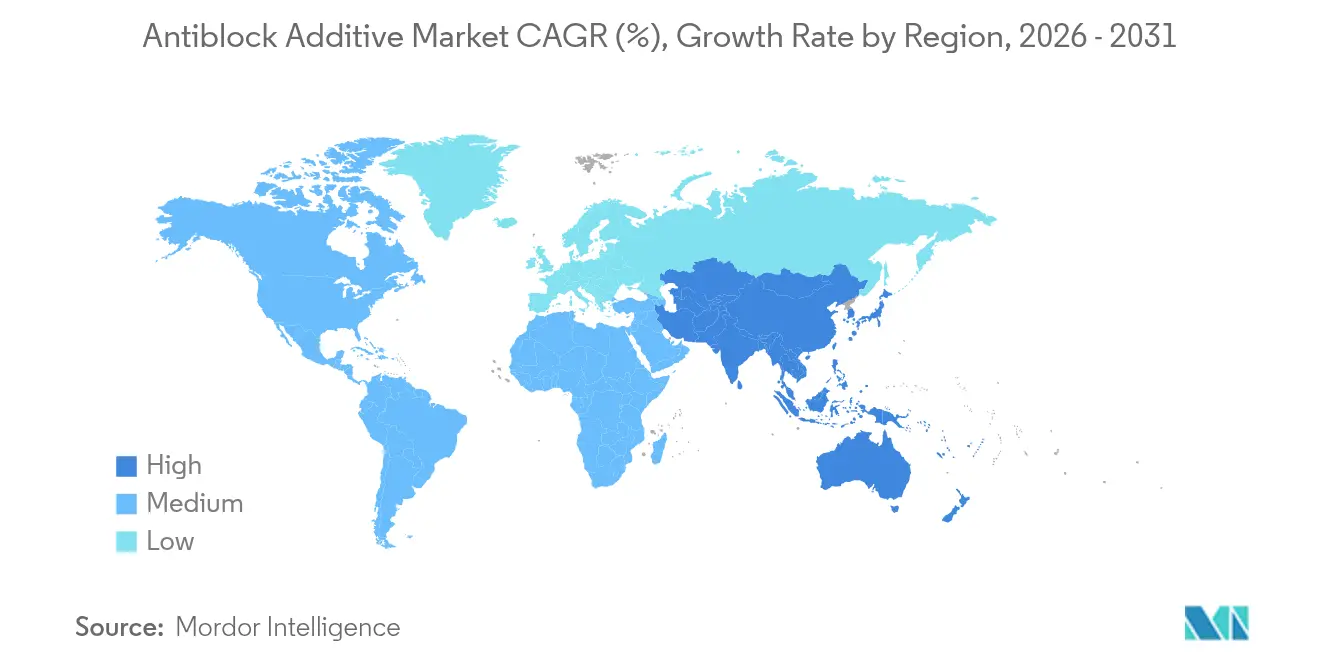

- Por geografia, a Ásia-Pacífico comandou 30,30% da participação de mercado de Aditivos Antibloco em 2025 e está prevista para crescer a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos Antibloco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Filmes de Embalagem de Alimentos Flexíveis e Rígidos | +1.8% | Global, com concentração na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Expansão da Agricultura em Estufas e de Filmes de Cobertura | +1.2% | Núcleo Ásia-Pacífico, extensão à Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento Rápido das Linhas de BOPP de Alta Clareza | +1.0% | Global, liderado pelos polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança dos Proprietários de Marcas em Direção à Reciclabilidade de Material Único | +0.9% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do Setor de Comércio Eletrônico Criando Demanda por Filmes de Embalagem Antiaderentes | +0.7% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Filmes de Embalagem de Alimentos Flexíveis e Rígidos

Os fabricantes de alimentos continuam a acelerar a adoção de filmes flexíveis e rígidos para apoiar linhas de produtos prontos para consumo e porcionados. Os equipamentos modernos de alta velocidade para formação, enchimento e selagem requerem agentes antibloco que mantenham as camadas de filme separadas sem comprometer a clareza ou a capacidade de selagem; as grades Optislip de base biológica demonstram como as camadas de migração superficial reduzem o bloqueio em carregamentos menores [1]Cargill, "Optislip™ Aditivos de Base Biológica," cargill.com. As iniciativas de calibre mais fino intensificam o contato superfície a superfície, elevando ainda mais a importância da rugosidade superficial controlável. O crescimento global das vendas de refeições prontas e os incentivos regulatórios para maior vida útil em prateleira intensificam coletivamente a demanda por sistemas antibloco premium que suportem ciclos de temperatura repetidos. Consequentemente, os aditivos antibloco transitam de um item de custo para um habilitador de desempenho, permitindo que os fornecedores defendam preços mais elevados em contratos de embalagens de valor agregado.

Expansão da Agricultura em Estufas e de Filmes de Cobertura

A agricultura de precisão e o cultivo em ambiente controlado impulsionam a rápida adoção de coberturas para estufas e filmes de cobertura que dependem da tecnologia antibloco para facilitar o desenrolamento e a recuperação. A transmitância óptica deve permanecer elevada para otimizar a fotossíntese; portanto, agentes como a sílica de cinza de casca de arroz estão ganhando aceitação, apesar de exigirem carregamento de 2.000 a 3.000 ppm (partes por milhão), pois correspondem à resistência ao bloqueio da sílica comercial enquanto apoiam objetivos de valorização de resíduos. Os filmes de cobertura biodegradáveis criam um nicho atraente para soluções antibloco orgânicas que se integram perfeitamente a matrizes poliméricas degradáveis no solo. A expansão do mercado na Índia, China e nos estados do Conselho de Cooperação do Golfo ressalta a natureza de longo prazo deste impulsionador, à medida que os governos buscam ganhos em segurança alimentar.

Crescimento Rápido das Linhas de BOPP de Alta Clareza

Os proprietários de marcas que migram do Polietileno Tereftalato (PET) para o polipropileno biorientado (BOPP) transparente em busca de melhores relações rigidez-peso estão instalando novas unidades de esticamento em tenda e esticamento sequencial em toda a Ásia. As grades de filme de alta clareza exigem partículas antibloco pequenas o suficiente para minimizar a turbidez, mas grandes o suficiente para criar micro-asperezas eficazes; as formulações Optibloc à base de talco entregam turbidez inferior a 1% em dosagem de 500 ppm, garantindo a produtividade da linha. Os produtores de eletrônicos também adotam BOPP de grau para capacitores, exigindo escolhas de aditivos antibloco ultrapuros, livres de contaminantes iônicos. A estreita janela técnica elevou as margens de aditivos especiais e estimulou pesquisa e desenvolvimento (P&D) em híbridos de nanossílica e biocera capazes de equilibrar a estabilidade térmica com a integridade dielétrica.

Mudança dos Proprietários de Marcas em Direção à Reciclabilidade de Material Único

As diretivas europeias de responsabilidade alargada do produtor e os compromissos do varejo norte-americano em breve terão como alvo 100% de embalagens recicláveis. A eliminação das estruturas multicamadas coloca maior ônus sobre os aditivos antibloco para fornecer deslizamento, clareza e resistência de selagem dentro de uma única família de polímeros. O estabilizador AddWorks PKG 158 da Clariant demonstra como embalagens sinérgicas podem suportar múltiplos ciclos de reciclagem mecânica, preservando a cor do filme. Os formuladores agora selecionam candidatos antibloco quanto ao desempenho em uso e à compatibilidade com classificadores ópticos e reologia de refusão. Esses novos critérios de seleção abrem espaço de mercado para ceras orgânicas e amidos revestidos com carbonato de cálcio que não deixam resíduos nos fluxos de material recuperado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deterioração de Turbidez e Brilho em Filmes Ópticos | –0.8% | Mercados globais de embalagens premium | Curto prazo (≤ 2 anos) |

| Limites Rigorosos de Migração em Blisteres Farmacêuticos | –0.6% | Europa e América do Norte, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Risco de Fornecimento de Agentes Inorgânicos de Alta Pureza à Base de Sódio | –0.4% | Global, aplicações especiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Deterioração de Turbidez e Brilho em Filmes Ópticos

Os filmes de barreira transparente e de exibição de alto desempenho toleram turbidez desprezível, forçando os carregamentos de aditivos antibloco muito abaixo dos níveis industriais padrão. As partículas convencionais de sílica ou talco dispersam a luz visível, e as interações com a erucamida podem formar complexos descolorantes que reduzem o apelo visual nas prateleiras. Os laminados eletrônicos requerem formulações de dupla função que compensem a perda de asperezas superficiais com auxiliares de deslizamento avançados de baixa migração; no entanto, os custos de P&D e os prazos de qualificação retardam a comercialização. Essa restrição afeta desproporcionalmente o segmento premium, amortecendo o crescimento do volume de aditivos apesar da boa economia unitária.

Limites Rigorosos de Migração em Blisteres Farmacêuticos

As autoridades regulatórias impõem limites rígidos de extraíveis e lixiviáveis sob o 21 CFR 178, exigindo dossiês toxicológicos completos antes que novas químicas de antibloco possam ser adotadas para cavidades de comprimidos e saquetas [2]US FDA, "Aditivos Alimentares Indiretos: Polímeros," fda.gov. Os sistemas à base de nanopartículas enfrentam escrutínio adicional porque os métodos analíticos para verificar a migração de partículas ainda estão em debate. Como resultado, as empresas farmacêuticas mantêm as grades de sílica existentes que já possuem o status de Drug Master File, limitando as oportunidades de atualização para os fornecedores e prolongando os ciclos de conversão para soluções alternativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formulações Orgânicas Desafiam a Dominância Inorgânica

Em 2025, os agentes inorgânicos capturaram 64,10% da participação de mercado global de Aditivos Antibloco, principalmente por meio de soluções econômicas de sílica, diatomita e talco que se misturam facilmente ao polietileno e ao polipropileno. No entanto, o segmento enfrenta obstáculos regulatórios à medida que a Agência Europeia de Produtos Químicos (ECHA) considera limites mais rigorosos de exposição à sílica cristalina. As soluções orgânicas — amidas de ácidos graxos, ceras vegetais e compósitos de amido com carbonato de cálcio — estão avançando a um CAGR de 6,00%, fechando a lacuna de desempenho à medida que os fornecedores refinam a morfologia das partículas e a energia superficial. Os sistemas híbridos que combinam cera micronizada à base de conchas com nanossílica ilustram como os formuladores podem reduzir o carregamento mineral em 30% sem perder a resistência ao bloqueio ou a clareza óptica. Os recicladores de filmes favorecem essas alternativas de base biológica porque não deixam resíduos abrasivos no material recuperado, apoiando as metas de economia circular. Consequentemente, os ganhos de participação orgânica são esperados em aplicações de commodities e premium, estreitando os diferenciais de volume mesmo com a expansão total da demanda.

O impulso orgânico é ainda alimentado por técnicas de dispersão aprimoradas, como a enxertia por extrusão reativa, que fixa cadeias de ácidos graxos nas estruturas dos polímeros, limitando a migração e o florescimento. A paridade de custos está se tornando alcançável em níveis de preço do petróleo bruto acima de USD 75/barril, onde as matérias-primas petroquímicas inflacionam os custos de processamento inorgânico. O mercado de aditivos antibloco, portanto, exibe uma inclinação gradual, mas irreversível, em direção aos orgânicos, especialmente em regiões com mandatos robustos de reciclagem ou programas de eco-rotulagem para consumidores.

Por Tipo de Polímero: Liderança do PEBD Enfrenta Desafio do BOPP

O polietileno de baixa densidade (PEBD) manteve uma participação de 38,05% do tamanho do mercado de Aditivos Antibloco em 2025, devido à sua prevalência em sacolas de supermercado, encapuzadores esticáveis e coberturas agrícolas. A morfologia amorfa do PEBD permite a dispersão uniforme da sílica, criando micro-asperezas que evitam a fusão do filme durante o enrolamento. No entanto, o polipropileno biorientado está ganhando força, com previsão de registrar um CAGR de 6,17% até 2031, à medida que os investimentos dos conversores em linhas de alta clareza se multiplicam na Ásia e na Europa Oriental. A crescente aceitação do BOPP em embalagens para capacitores, confeitaria e tabaco aumenta a demanda por partículas antibloco ultrapuras que não prejudiquem o desempenho dielétrico. O Polietileno Linear de Baixa Densidade (PEBDL) e o Polietileno de Alta Densidade (PEAD) continuam com penetração constante em sacos de uso intensivo e revestimentos industriais, enquanto o Policloreto de Vinila (PVC) perdeu terreno devido a preocupações com o teor de cloro.

As necessidades específicas de cada polímero moldam a seleção de aditivos: o PEBD tolera partículas mais grossas, permitindo o uso de diatomita de menor custo, enquanto o BOPP requer diâmetros médios inferiores a 3 µm. Os filmes de barreira multicamada híbridos estão sendo substituídos por laminados de material único recicláveis, frequentemente de Polipropileno (PP) ou Polietileno (PE), deslocando os compradores de aditivos em direção a químicas compatíveis com o reprocessamento mecânico. Portanto, os fornecedores que oferecem masterbatches personalizados alinhados com a reologia do polímero mantêm vantagem competitiva.

Por Aplicação: Dominância da Embalagem de Alimentos Desafiada pela Agricultura

A embalagem de alimentos absorveu 44,70% da demanda global de antibloco em 2025 devido aos segmentos de alto volume de salgadinhos, laticínios e refeições prontas que necessitam de deslizamento e antiniebla além do antibloco. As marcas artesanais emergentes que optam por embalagens verticais transparentes reforçam essa base. Os filmes agrícolas, no entanto, crescerão mais rapidamente, a um CAGR de 6,22%, à medida que os governos subsidiam a expansão de estufas e a adoção de coberturas biodegradáveis. As necessidades agrícolas giram em torno da transmissão óptica consistente, da resistência ao pó e da facilidade de implantação no campo, impulsionando a inovação em direção a agentes orgânicos de carga mais elevada que equilibrem custo e desempenho.

Os filmes para blisteres e saquetas farmacêuticas permanecem um nicho lucrativo devido às rigorosas normas de pureza, permitindo preços premium para sílica de classe Farmacopeia dos Estados Unidos (USP). Embora os volumes sejam modestos, os revestimentos industriais para a construção e as películas internas automotivas utilizam aditivos antibloco para processabilidade durante a termoformagem. Os filmes termorretráteis de bens de consumo adotam cada vez mais antibloco de base biológica para salvaguardar as alegações de reciclabilidade impressas na embalagem. A diversidade de aplicações amorte as oscilações gerais da demanda vinculadas a qualquer setor de uso final isolado.

Análise Geográfica

A Ásia-Pacífico registrou 30,30% da participação de mercado global de Aditivos Antibloco em 2025 e está avançando a um CAGR de 6,05%, impulsionada pelos clusters integrados de resina a filme da China e pelo boom do comércio eletrônico da Índia. O fornecimento local de etileno, propileno e cargas minerais proporciona vantagens estruturais de custo, enquanto as marcas domésticas avançam para calibres mais finos, elevando o consumo unitário de aditivos. Multinacionais como a Evonik investiram USD 200 milhões em capacidade de aminas especiais em Nanjing para garantir disponibilidade regional de matérias-primas para aditivos organomodificados.

A América do Norte exibiu crescimento constante de um dígito médio em 2025, à medida que os produtores de alimentos congelados migraram para sacos mais leves e os embaladores farmacêuticos mantiveram bloqueios rigorosos de especificações. Os requisitos de conformidade com a FDA favorecem os incumbentes, conferindo às empresas norte-americanas de masterbatch margens estáveis. A região também é pioneira em ciclos de filmes de resíduos pós-consumo (PCR), que requerem pacotes de antibloco robustos tolerantes a históricos de calor de reprocessamento.

A demanda europeia por antibloco cresceu modestamente, apesar dos rigorosos encargos de documentação do REACH (Registro, Avaliação, Autorização e Restrição de Substâncias Químicas) que elevam os custos de teste. As metas de reciclabilidade das embalagens estão acelerando a adoção de soluções de biocera, e os limites de sílica propostos pela ECHA intensificam essa mudança. Os conversores da Europa Ocidental lideram a adoção de laminados de material único, promovendo a colaboração entre fornecedores de aditivos e consórcios de reciclagem para validar a compatibilidade do processo a jusante.

A América do Sul registrou aumento no consumo de filmes agrícolas, notadamente nos projetos de horticultura protegida do Brasil. A dependência de importações permanece elevada para grades especializadas de antibloco, expondo os conversores às flutuações cambiais. O Oriente Médio e a África, embora menores em valor, desfrutam de forte adoção de estufas nos estados do Golfo e nas regiões citrícolas do norte da África. As capacidades regionais de resinas na Arábia Saudita apoiam plantas de filmes que cada vez mais adquirem aditivos localmente para gerenciar os prazos de entrega.

O mosaico geográfico sublinha como a proximidade das matérias-primas, os regimes regulatórios e as indústrias de uso final moldam as trajetórias de demanda, reforçando a liderança de volume da Ásia, enquanto Europa e América do Norte orientam a inovação impulsionada pela sustentabilidade.

Cenário Competitivo

O mercado de Aditivos Antibloco é moderadamente consolidado. A Ampacet Corporation aproveita um amplo portfólio de cor e funcional para agrupar antibloco com deslizamento e antiniebla, aumentando a participação na carteira entre os clientes de embalagens flexíveis. A Evonik Industries AG capitaliza suas plataformas de química organomodificada de siloxano e amina para personalizar partículas organo-inorgânicas híbridas, atendendo às necessidades sensíveis à clareza do BOPP. A LyondellBasell Industries Holdings B.V. integra o fornecimento de resinas e aditivos para garantir abastecimento seguro a conversores multinacionais. A atividade de joint ventures se concentra na tolagem de masterbatch asiático, permitindo que os formuladores ocidentais localizem a produção sem grandes desembolsos de capital. Eventos de escassez de abastecimento em quartzo e trisilicato de sódio elevaram a importância estratégica da integração vertical e do fornecimento múltiplo, potencialmente estimulando a consolidação nos próximos cinco anos.

Líderes da Indústria de Aditivos Antibloco

Ampacet Corporation

ATLANTA

Avient Corporation

Tosaf Compounds Ltd.

Sukano

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Agência Europeia de Produtos Químicos propôs regulamentações mais rígidas para compostos de dióxido de silício devido aos riscos à saúde associados às formas cristalinas e amorfas. Essa medida pode potencialmente afetar as formulações de aditivos antibloco que dependem de agentes à base de sílica.

- Abril de 2023: A Cargill, Incorporated anunciou a renomeação da marca Crodamide de aditivos de deslizamento e antibloqueio para Optislip. Essa mudança visa um nome que ressoe mais com as vantagens e o desempenho que os produtos oferecem ao setor de plásticos.

Escopo do Relatório Global do Mercado de Aditivos Antibloco

O relatório do mercado de aditivos antibloco inclui:

| Orgânico |

| Inorgânico |

| Polietileno de Baixa Densidade (PEBD) |

| Polietileno Linear de Baixa Densidade (PEBDL) |

| Polietileno de Alta Densidade (PEAD) |

| Polipropileno Biorientado (BOPP) |

| Policloreto de Vinila (PVC) |

| Outros Tipos de Polímeros (Polietileno Tereftalato (PET), etc.) |

| Embalagem de Alimentos |

| Farmacêutico |

| Industrial |

| Agricultura |

| Outras Aplicações (Bens de Consumo, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Orgânico | |

| Inorgânico | ||

| Por Tipo de Polímero | Polietileno de Baixa Densidade (PEBD) | |

| Polietileno Linear de Baixa Densidade (PEBDL) | ||

| Polietileno de Alta Densidade (PEAD) | ||

| Polipropileno Biorientado (BOPP) | ||

| Policloreto de Vinila (PVC) | ||

| Outros Tipos de Polímeros (Polietileno Tereftalato (PET), etc.) | ||

| Por Aplicação | Embalagem de Alimentos | |

| Farmacêutico | ||

| Industrial | ||

| Agricultura | ||

| Outras Aplicações (Bens de Consumo, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Aditivos Antibloco?

O tamanho do mercado de Aditivos Antibloco atingiu USD 1,03 bilhão em 2026 e está projetado para crescer para USD 1,33 bilhão até 2031.

Qual região lidera a demanda global por aditivos antibloco?

A Ásia-Pacífico detém a maior participação, com 30,30%, e está prevista para crescer a um CAGR de 6,05% até 2031, devido às sólidas bases de fabricação de filmes na China e na Índia.

Qual segmento de polímero deve crescer mais rapidamente?

O polipropileno biorientado está projetado para registrar o maior CAGR de 6,17% até 2031, impulsionado pela demanda por embalagens de alta clareza e filmes para capacitores.

Por que os aditivos antibloco de base biológica estão ganhando aceitação?

A pressão regulatória sobre a exposição à sílica e o foco crescente na reciclabilidade de material único impulsionam os conversores em direção a soluções de base biológica que mantêm o desempenho sem as desvantagens minerais.

Como regulamentações mais rígidas sobre sílica na Europa afetarão o mercado?

Os limites propostos pela ECHA podem elevar os custos de conformidade para os aditivos inorgânicos, acelerando a mudança em direção a alternativas orgânicas e formulações híbridas.

Página atualizada pela última vez em: