Tamanho e Participação do Mercado de Aditivos Antiembaçantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

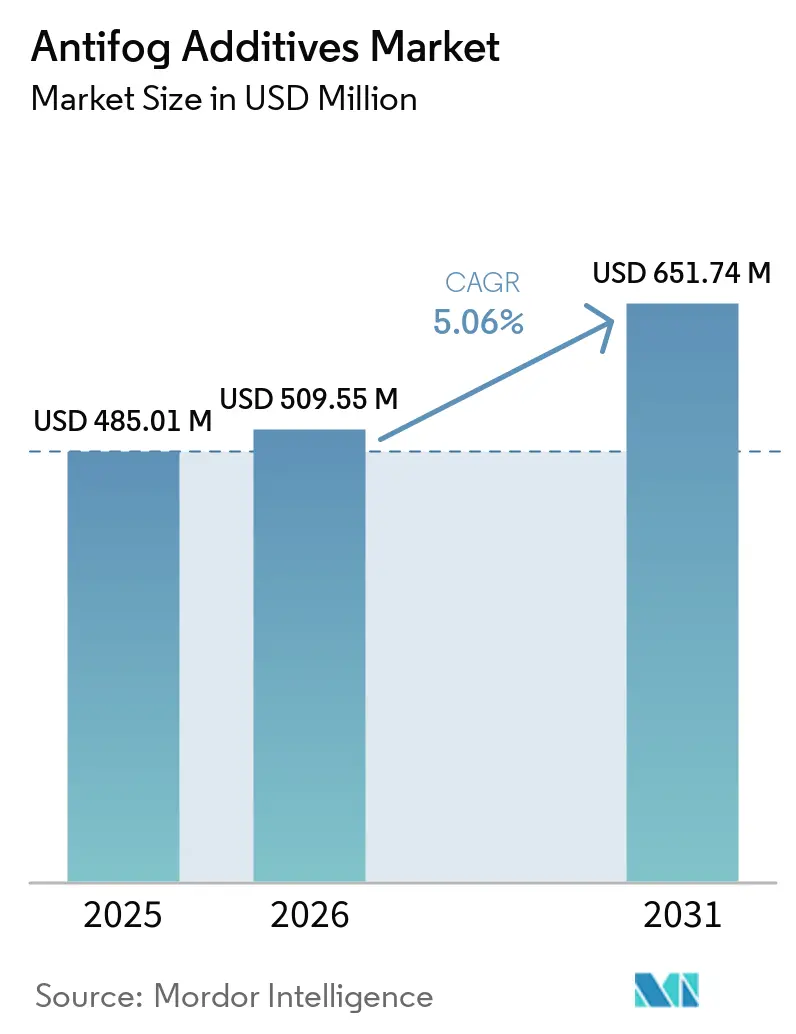

| Tamanho do Mercado (2026) | 509.55 Milhões de dólares |

| Tamanho do Mercado (2031) | 651.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

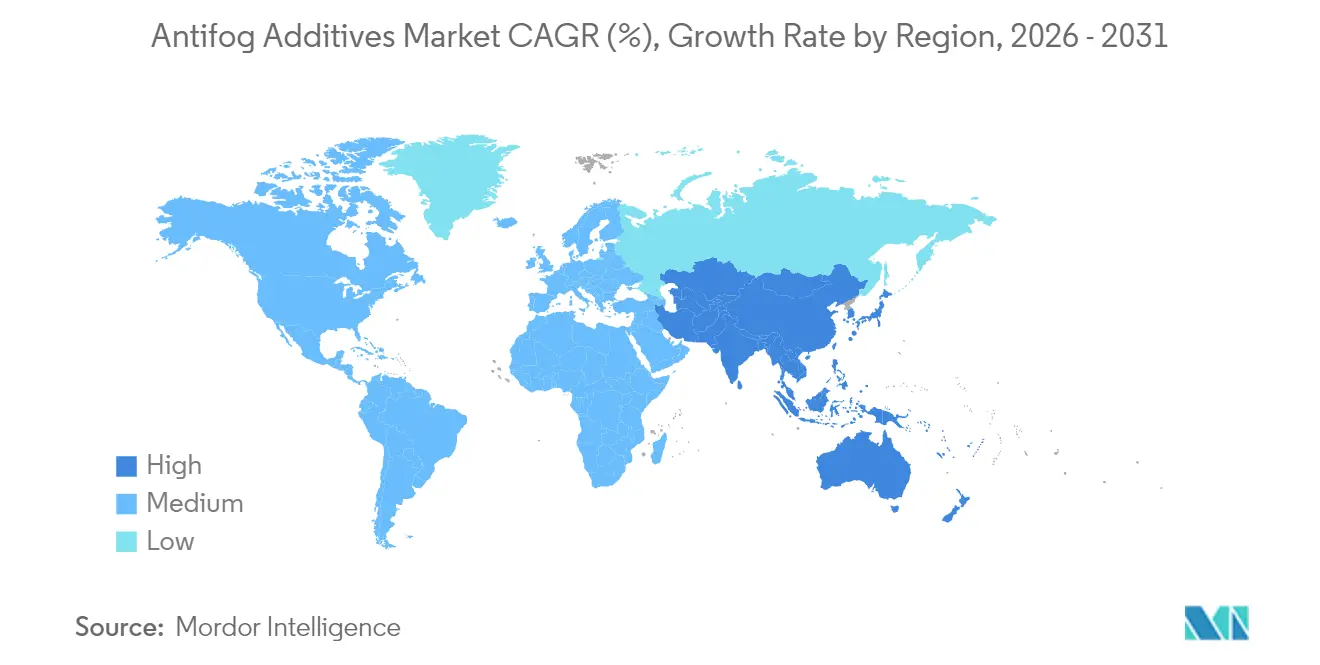

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

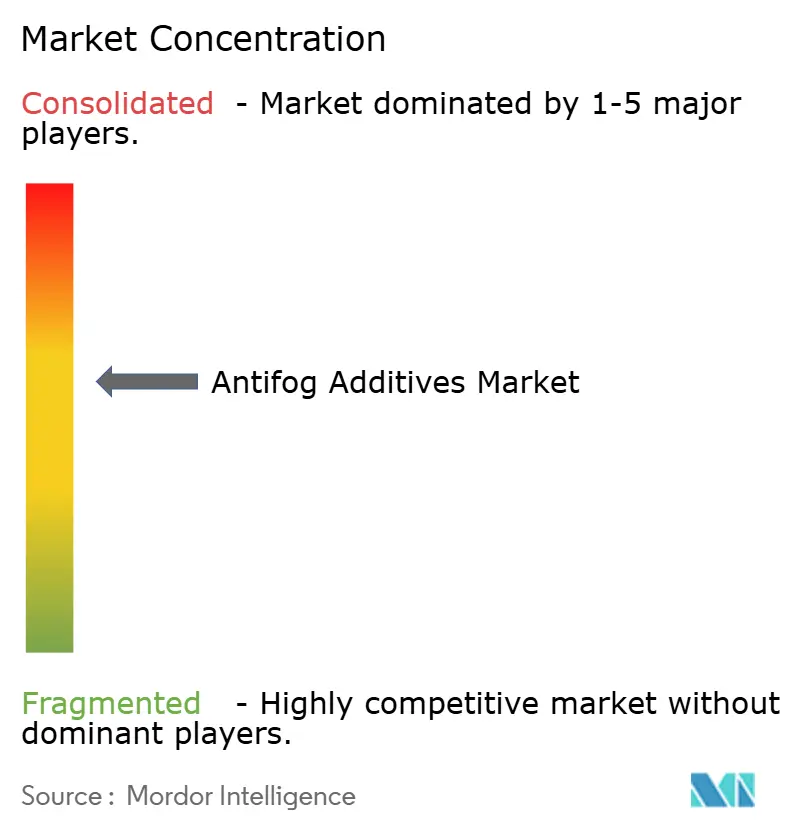

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Antiembaçantes por Mordor Intelligence

O tamanho do mercado de aditivos antiembaçantes em 2026 é estimado em USD 509,55 milhões, crescendo a partir do valor de 2025 de USD 485,01 milhões, com projeções para 2031 indicando USD 651,74 milhões, crescendo a um CAGR de 5,06% ao longo de 2026-2031. A convergência regulatória em materiais em contato com alimentos e na agricultura está forçando os fornecedores a repensar as formulações sem comprometer o desempenho. Os limites de migração mais rigorosos da União Europeia e o novo sistema de Lista Positiva do Japão aceleram o trabalho de reformulação, mas também criam um prêmio para soluções conformes e de alta pureza. Simultaneamente, as tendências de agricultura em ambiente controlado e embalagens de material único garantem que os filmes de alta transparência permaneçam uma arena de aplicação crítica. A diferenciação competitiva está migrando da escala para a tecnologia, especialmente em torno de matérias-primas de base biológica e sistemas de liberação controlada de migração.

Principais Conclusões do Relatório

- Por tipo, os ésteres de glicerol lideraram com 37,58% da participação no mercado de aditivos antiembaçantes em 2025; os ésteres de poliglicerol têm projeção de expansão a um CAGR de 5,65% até 2031.

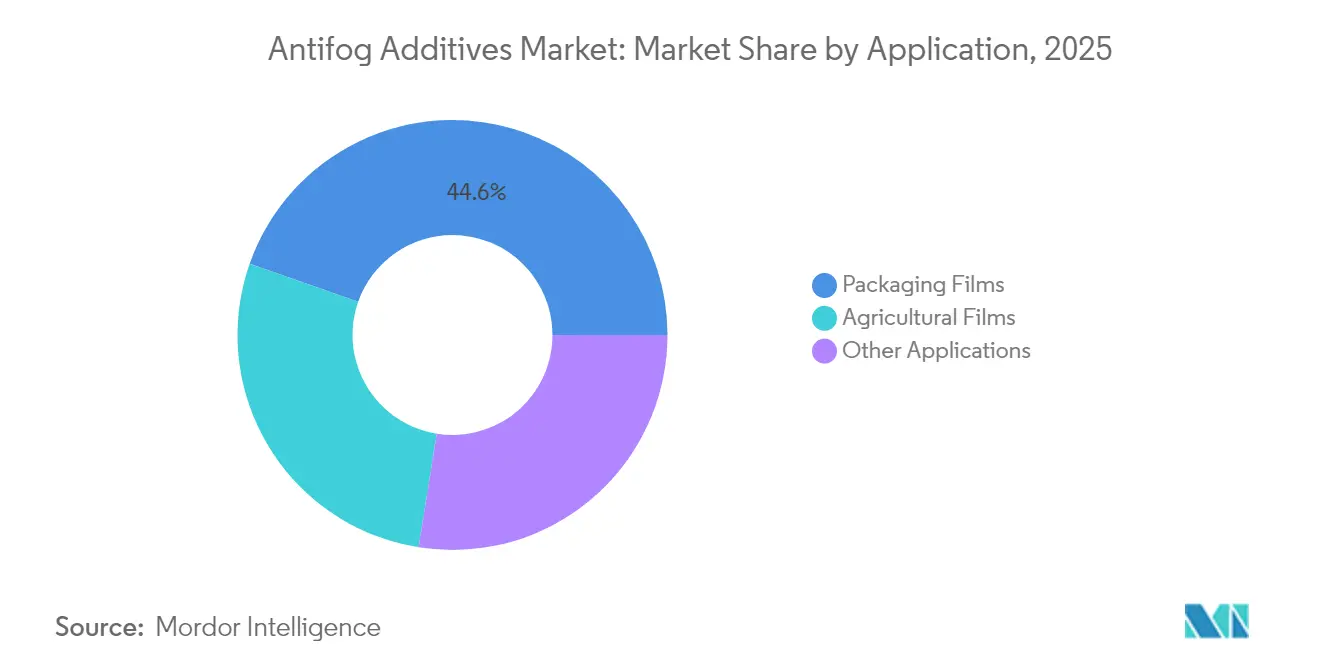

- Por aplicação, os filmes de embalagem capturam 44,62% do tamanho do mercado de aditivos antiembaçantes em 2025; os filmes agrícolas avançam a um CAGR de 5,88% até 2031.

- Por geografia, a Ásia-Pacífico detinha 36,31% da participação de receita em 2025 e tem previsão de crescimento a um CAGR de 5,59% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos Antiembaçantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Rápida transição para filmes de estufa de alta transparência na agricultura vertical | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento da demanda por embalagens flexíveis de material único para alimentos | +0.9% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações obrigatórias de rotulagem de cadeia fria na América do Norte | +0.6% | América do Norte, com transbordamento para mercados alinhados | Curto prazo (≤ 2 anos) |

| Pipelines de inovação em ésteres de base biológica nos principais fornecedores | +0.8% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Programas de subsídios agrícolas da Ásia-Pacífico para filmes antiembaçantes | +0.7% | Núcleo da Ásia-Pacífico, com transferência de tecnologia para mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para filmes de estufa de alta transparência na agricultura vertical

A agricultura vertical depende de precisão óptica, tornando o controle de condensação um alavancador direto de produtividade. Ensaios chineses mostram que a seleção de filmes antiembaçantes avançados eleva a penetração de radiação solar em 5,33%, melhorando os rendimentos e as margens dos agricultores. O filme Tufflite Infrared da Berry Global ilustra como a química antigotas prolonga as estações de cultivo e justifica preços premium[1]. À medida que os filmes de pontos quânticos luminescentes ganham tração, qualquer interferência de embaçamento diminui o ajuste de comprimento de onda, criando um ciclo autorreforçador de requisitos de transparência, preços mais elevados e demanda orientada por desempenho no mercado de aditivos antiembaçantes para aditivos de próxima geração.

Aumento da demanda por embalagens flexíveis de material único para alimentos

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens impulsiona uma transição para estruturas de material único recicláveis, eliminando as camadas de barreira tradicionais que anteriormente continham a migração de aditivos. A orientação da Huhtamaki no âmbito do Pacto Indiano de Plásticos posiciona as soluções de material único em 73% do uso nacional de plástico, ampliando a base endereçável para soluções antiembaçantes conformes no mercado de aditivos antiembaçantes. As bolsas de polietileno exclusivo do DNP Group mantêm a resistência ao oxigênio e ao vapor d'água, mas requerem químicas antiembaçantes que não prejudiquem a triagem nem aumentem o risco de migração. O escrutínio dos consumidores mais jovens em relação às alegações ambientais obriga as marcas a escolher fornecedores com credenciais de sustentabilidade demonstráveis.

Regulamentações obrigatórias de rotulagem de cadeia fria na América do Norte

A Regra Final FSMA 204 da FDA impõe rastreabilidade aprimorada, exigindo legibilidade de rótulos da doca de carregamento até a gôndola de varejo. Os códigos de barras padrão GS1-71 devem permanecer legíveis quando as superfícies condensam, levando os conversores a preferir pacotes de aditivos antiembaçantes de alta transparência e ação rápida no mercado de aditivos antiembaçantes. A Global Cold Chain Alliance destaca a visibilidade para verificações rápidas de temperatura como uma melhor prática. A norma EPA 40 CFR 84.58 exige rótulos duráveis em refrigerantes, ampliando o escopo de conformidade. Assim, as formulações antiembaçantes transitam de impulsionadores opcionais de desempenho para habilitadores regulatórios.

Pipelines de inovação em ésteres de base biológica nos principais fornecedores

Biodiesel A expansão do biodiesel impulsiona o fornecimento de glicerina, reduzindo os custos de matéria-prima para ésteres antiembaçantes de base biológica. A Agência Internacional de Energia antecipa um crescimento de 28% na demanda por biocombustíveis até 2026, proporcionando aos fabricantes de ésteres um pool estável de glicerina[2]. O processo ECH à base de glicerina da Solvay cobre atualmente 50% da demanda da China, demonstrando escala comercial. O piloto de peróxido de hidrogênio para propilenoglicol da Dow-Evonik apresenta rotas verdes alternativas que podem perturbar as cadeias convencionais de ésteres de glicerol. A intensidade de P&D aumenta à medida que as empresas buscam paridade com as alternativas derivadas do petróleo, mantendo-se competitivas em custos no mercado de aditivos antiembaçantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Endurecimento dos limites REACH sobre migração de ésteres em filmes de contato com alimentos | -1.1% | Europa, com efeitos de harmonização regulatória a nível global | Curto prazo (≤ 2 anos) |

| Reclamações de vida útil curta em zonas equatoriais quentes e úmidas | -0.8% | Sudeste Asiático, regiões tropicais, com implicações de desempenho | Médio prazo (2-4 anos) |

| Precificação volátil de matérias-primas de mono e poliglicerol | -0.6% | Global, com impacto particular em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos limites REACH sobre migração de ésteres em filmes de contato com alimentos

O Regulamento (UE) 2025/351 introduz novos padrões de pureza e limites de avaliação de risco de NIAS. Qualquer migração acima de 0,00015 mg/kg de alimento agora exige dados toxicológicos extensivos, elevando os custos de teste e prolongando os prazos de desenvolvimento. A modelagem da EFSA mostra que pacotes de poliglicerol podem migrar até 50 mg/kg de alimento em condições de pior caso, limitando as janelas de projeto. Os fornecedores não dispostos a financiar a reformulação enfrentam uma potencial saída do mercado até o prazo de conformidade de setembro de 2026, remodelando a concorrência no mercado de aditivos antiembaçantes.

Reclamações de vida útil curta em zonas equatoriais quentes e úmidas

Temperaturas e umidade elevadas aceleram a migração de aditivos, reduzindo a vida útil dos filmes nas estufas do Sudeste Asiático. Estudos sobre filmes de poliolefina indicam picos de difusão quando as temperaturas ambiente ultrapassam os níveis de transição vítrea do polímero. Experimentos de permeação com molhos ácidos confirmam que cargas de calor mais elevadas aceleram a degradação do polímero e comprometem as camadas antiembaçantes. A confiança dos clientes se deteriora quando as coberturas de estufa perdem a transparência no meio da estação, forçando o uso de aditivos premium ou filmes mais espessos que elevam os custos no mercado de aditivos antiembaçantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância dos Ésteres de Glicerol e Crescimento dos Ésteres de Poliglicerol

Os ésteres de glicerol detinham 37,58% da participação no mercado de aditivos antiembaçantes em 2025, devido à aceitação de décadas por reguladores e processadores. O FDA 21 CFR 172.854 e a IDA da OMS de 0-25 mg/kg de peso corporal sustentam a confiança no uso em embalagens de alimentos. No entanto, os ésteres de poliglicerol estão superando com um CAGR de 5,65% graças à estabilidade térmica superior e à menor volatilidade, propriedades validadas em estudos de extrusão laboratorial.

Os ésteres de sorbitana atendem sistemas de polímeros de nicho onde são necessárias propriedades específicas de migração. Um cluster emergente de misturas especiais de base biológica visa a entrega de liberação controlada que sustenta o desempenho antiembaçante sob variações de temperatura. A plataforma Cesa da Avient integra essas químicas, demonstrando como matrizes carreadoras inteligentes podem prolongar a transparência do filme em uso multiciclo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Aplicação: Aplicações Agrícolas Aceleram enquanto as Embalagens Permanecem a Base

Os filmes de embalagem ocupavam 44,62% do tamanho do mercado de aditivos antiembaçantes em 2025, refletindo a demanda universal por embalagens alimentares transparentes e sem condensação. A rastreabilidade da cadeia de abastecimento e a visibilidade da marca significam que as janelas sem embaçamento passaram de desejáveis para obrigatórias. Os filmes agrícolas, no entanto, registram o maior CAGR de 5,88%, à medida que a demanda urbana por alimentos, a volatilidade climática e as estruturas de subsídios expandem a área cultivada protegida. Cada metro quadrado incremental de plástico de estufa requer desempenho antigotas confiável durante pelo menos um ciclo de plantio; a baixa transparência se traduz em menores rendimentos, perda de subsídios e risco reputacional para os fornecedores.

Outros usos emergentes incluem etiquetas inteligentes, revestimentos antiembaçamento industriais e embalagens eletrônicas onde as leituras de sensores ópticos necessitam de superfícies sem embaçamento. O catálogo Atmer da Cargill demonstra uma personalização granular: o Atmer 1440 NV otimiza a dispersão de gotículas de água em embalagens de varejo, enquanto o Atmer 103 tem como alvo aplicações de estufa para múltiplas estações.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico lidera o mercado de aditivos antiembaçantes com uma participação de 36,31% em 2025, sustentada pela modernização agrícola conduzida pelo Estado. Os programas de subsídios chineses aumentam a escala das terras cultiváveis, incentivando investimentos em filmes de estufa de alta transparência que apresentam agentes antiembaçantes controlados. O cultivo protegido da Índia está saltando para uma produção de 250 milhões de toneladas até 2025, sustentando a demanda de longo prazo por aditivos. O sistema de Lista Positiva do Japão, ativo desde junho de 2025, exige que os filmes locais e importados passem por testes rigorosos de migração antes da entrada no mercado, elevando assim as barreiras técnicas e os preços unitários.

A América do Norte depende da conformidade com a cadeia fria para manter a segurança alimentar. O FSMA 204 exige rotulagem legível durante todo o canal de distribuição, tornando a visibilidade antiembaçante um custo de conformidade em vez de uma melhoria opcional. A Global Cold Chain Alliance lista janelas de embalagem transparentes como um KPI para auditorias de qualidade logística.

A Europa está em fluxo regulatório. O alinhamento REACH sob o Regulamento (UE) 2025/351 exige avaliações extensivas de NIAS e melhorias de pureza. Embora isso crie encargos de custo no curto prazo, também recompensa os pioneiros capazes de documentar o comportamento de migração em níveis abaixo de ppm — geralmente as multinacionais globais já investidas em capacidade analítica. A América do Sul e o Oriente Médio e África oferecem oportunidades de crescimento em campo aberto. Os programas governamentais de estufas no Peru e em Marrocos pilotam filmes antigotas, mas regulamentações fragmentadas e sensibilidade ao preço mantêm a adoção gradual.

Panorama Competitivo

O mercado de aditivos antiembaçantes é moderadamente fragmentado. A Avient comercializa a suite Cesa Anti-Fog, que combina desempenho com narrativas de sustentabilidade, visando tanto a embalagem de alimentos quanto a horticultura. A Dow e a Evonik pilotam conjuntamente a tecnologia de peróxido de hidrogênio para propilenoglicol para desbloquear intermediários de ésteres renováveis, sinalizando integração estratégica entre produtos químicos de base e aditivos de desempenho. As soluções AgraLine da Evonik destacam a química de base biológica voltada para filmes de estufa, posicionando a empresa contra os incumbentes dominantes em glicerol.

Outros participantes notáveis incluem Clariant, Croda, A. Schulman e Palsgaard, todos investindo em graus de baixa migração para atender às aprovações da UE e do Japão. Startups focadas em revestimentos nanoestruturados oferecem visibilidade disruptiva, mas os obstáculos regulatórios e os ciclos de qualificação permanecem elevados. Em geral, o poder de barganha está se deslocando para conversores e proprietários de marcas que exigem dados de ciclo de vida, pressionando os fornecedores a construir capacidades analíticas e de consultoria regulatória internamente.

Líderes do Setor de Aditivos Antiembaçantes

LyondellBasell Industries Holdings B.V.

Avient Corporation

Corbion

Croda International PLC

Palsgaard

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Tosaf introduziu seu portfólio FogFree, fornecendo soluções integradas de masterbatch antiembaçante especificamente projetadas para polímeros desafiadores. Esses compostos antiembaçantes modificam a tensão superficial e facilitam a formação de uma camada de água uniforme, prevenindo efetivamente a formação de gotículas.

- Dezembro de 2023: A Kraton Corporation lançou os filmes antiembaçantes Nexar. Esta solução aborda problemas persistentes de embaçamento encontrados por profissionais de saúde que utilizam equipamentos de proteção individual (EPI), como protetores faciais e proteção ocular.

Escopo do Relatório do Mercado Global de Aditivos Antiembaçantes

Os produtos químicos que impedem a condensação de água em pequenas gotículas nas superfícies são conhecidos como aditivos antiembaçantes. O mercado de aditivos antiembaçantes é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em ésteres de glicerol, ésteres de poliglicerol, ésteres de sorbitana de ácidos graxos e outros tipos. Por aplicação, o mercado é segmentado em filmes agrícolas, filmes de embalagem e outras aplicações. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de aditivos antiembaçantes em 15 países nas principais regiões. O dimensionamento e as previsões de mercado foram realizados para cada segmento com base na receita (em milhões de USD).

| Ésteres de Glicerol |

| Ésteres de Poliglicerol |

| Ésteres de Sorbitana de Ácidos Graxos |

| Outros Tipos |

| Filmes Agrícolas |

| Filmes de Embalagem |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Ésteres de Glicerol | |

| Ésteres de Poliglicerol | ||

| Ésteres de Sorbitana de Ácidos Graxos | ||

| Outros Tipos | ||

| Por Aplicação | Filmes Agrícolas | |

| Filmes de Embalagem | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Aditivos Antiembaçantes?

O tamanho do mercado de aditivos antiembaçantes situa-se em USD 509,55 milhões em 2026.

Qual região lidera a demanda por aditivos antiembaçantes?

A Ásia-Pacífico detém uma participação de 36,31% devido à rápida expansão de estufas e subsídios de apoio.

Por que os ésteres de poliglicerol estão ganhando tração?

Eles oferecem estabilidade térmica superior e menor volatilidade, impulsionando um CAGR de 5,65% até 2031.

Como as novas regras da UE afetam os fornecedores de aditivos antiembaçantes?

O Regulamento (UE) 2025/351 impõe limites de migração mais baixos, levando as empresas a reformular graus de alta pureza e baixa migração.

Página atualizada pela última vez em: