Tamanho e Participação do Mercado de Revestimentos para Espelhos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

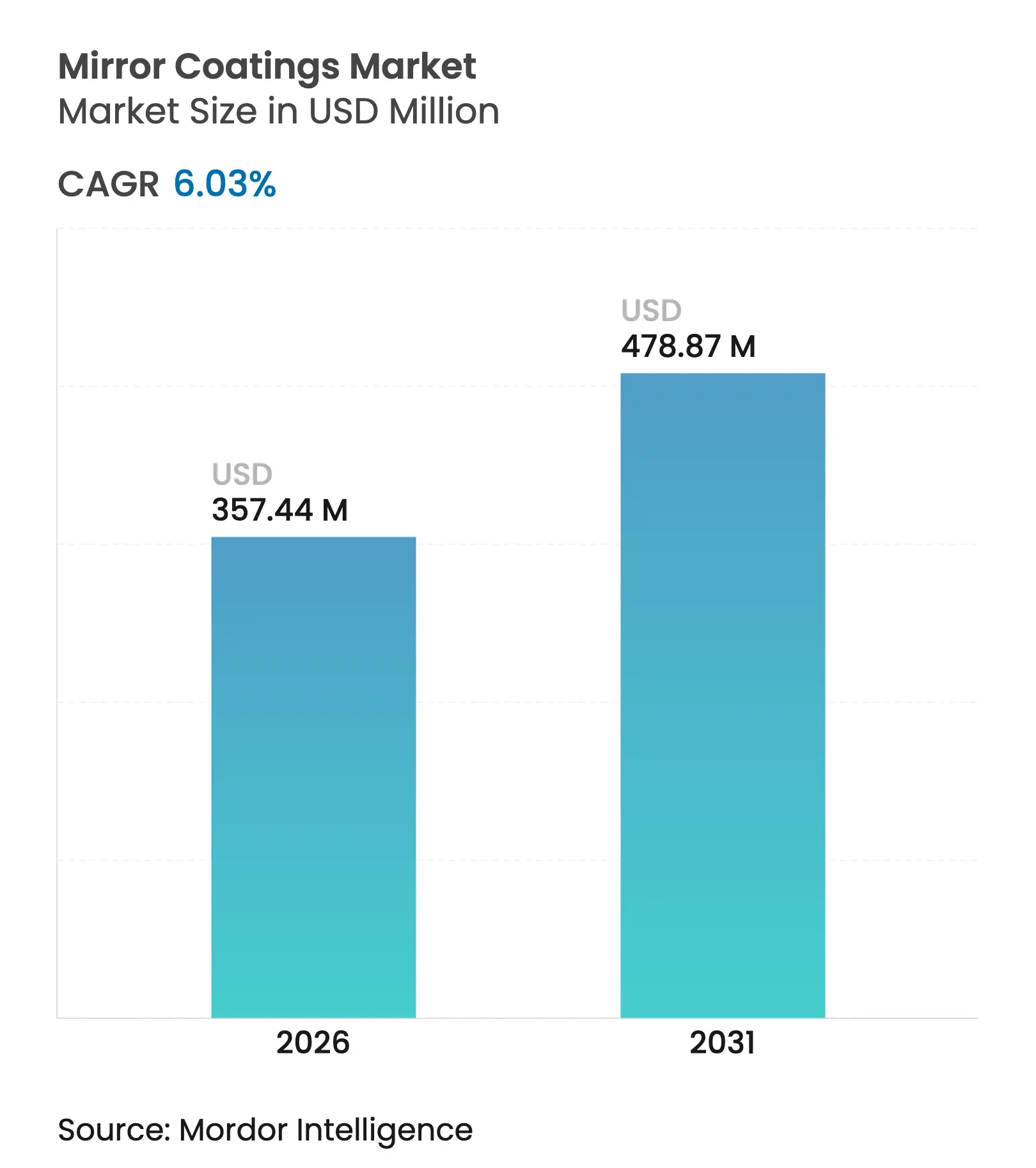

| Tamanho do Mercado (2026) | 357.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 478.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos para Espelhos por Mordor Intelligence

O tamanho do Mercado de Revestimentos para Espelhos foi avaliado em USD 337,10 milhões em 2025 e estima-se que cresça de USD 357,44 milhões em 2026 para atingir USD 478,87 milhões até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031). O crescimento decorre da crescente demanda por camadas ópticas de alto desempenho que melhoram a refletividade, a durabilidade e a resistência ambiental em projetos de construção civil, automotivo e energia. A retomada da construção em economias-chave, a rápida expansão solar e os projetos premium de veículos elétricos estão ampliando o conjunto de aplicações endereçáveis. Os fabricantes também estão migrando para composições nano-estruturadas e à base de água para cumprir as normas mais rígidas de COV e desbloquear funcionalidades diferenciadas. Paralelamente, os investimentos em linhas de pulverização catódica automatizadas e parcerias de reciclagem estão ajudando os principais fornecedores a reduzir custos e cumprir metas de sustentabilidade. A intensidade competitiva está aumentando à medida que grandes grupos globais de vidro e especialistas regionais competem para garantir matérias-primas, adotar tecnologias avançadas de deposição e desenvolver revestimentos adaptados a heliostatos, fachadas inteligentes e substratos leves.

Principais Conclusões do Relatório

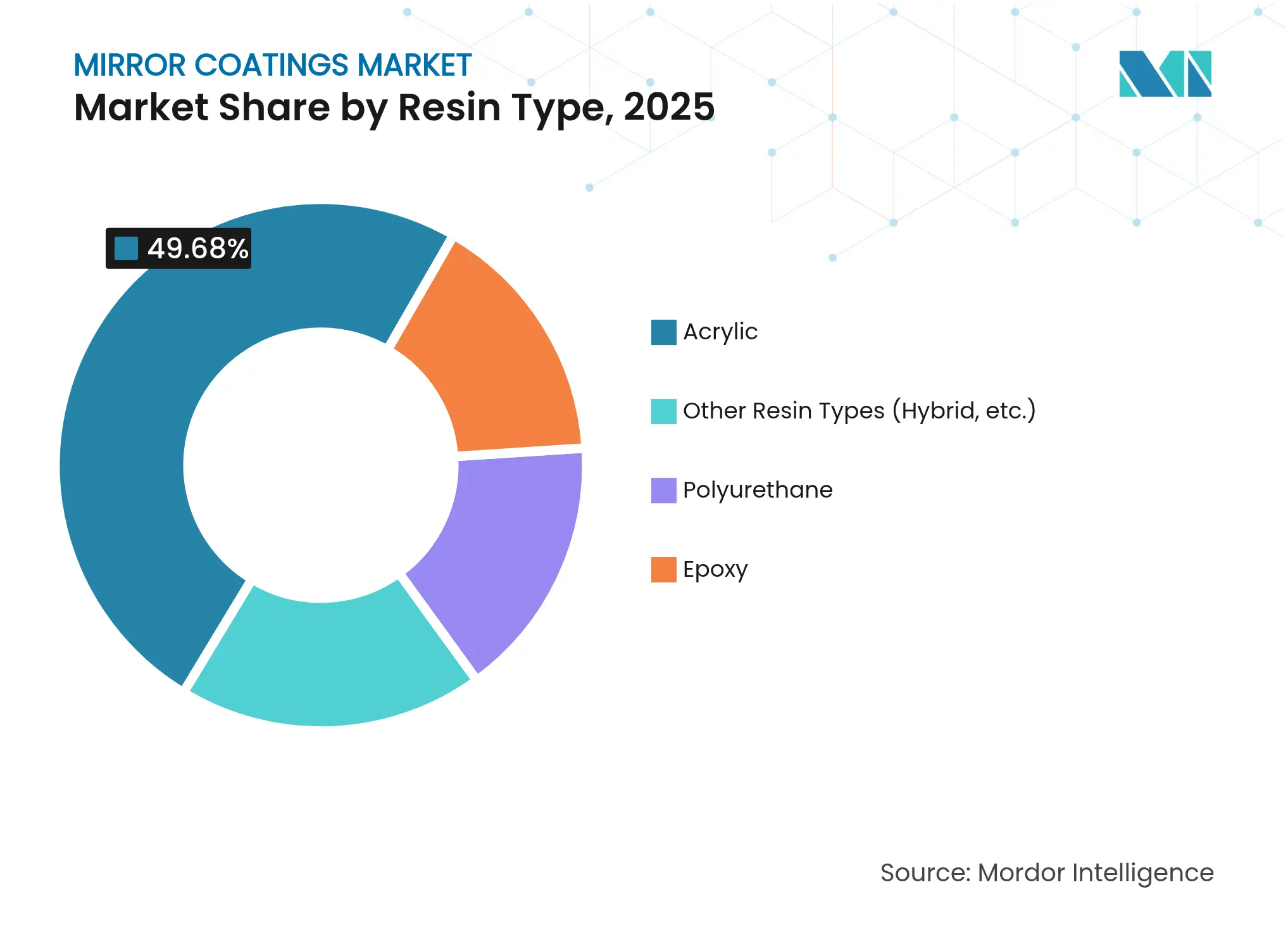

- Por tipo de resina, o acrílico liderou com 49,68% de participação nas receitas em 2025, enquanto o poliuretano deverá registrar o CAGR mais rápido de 7,42% até 2031.

- Por tecnologia, as formulações à base de solvente responderam por 41,98% de participação em 2025; os nano-revestimentos deverão crescer mais rapidamente, a um CAGR de 7,31% até 2031.

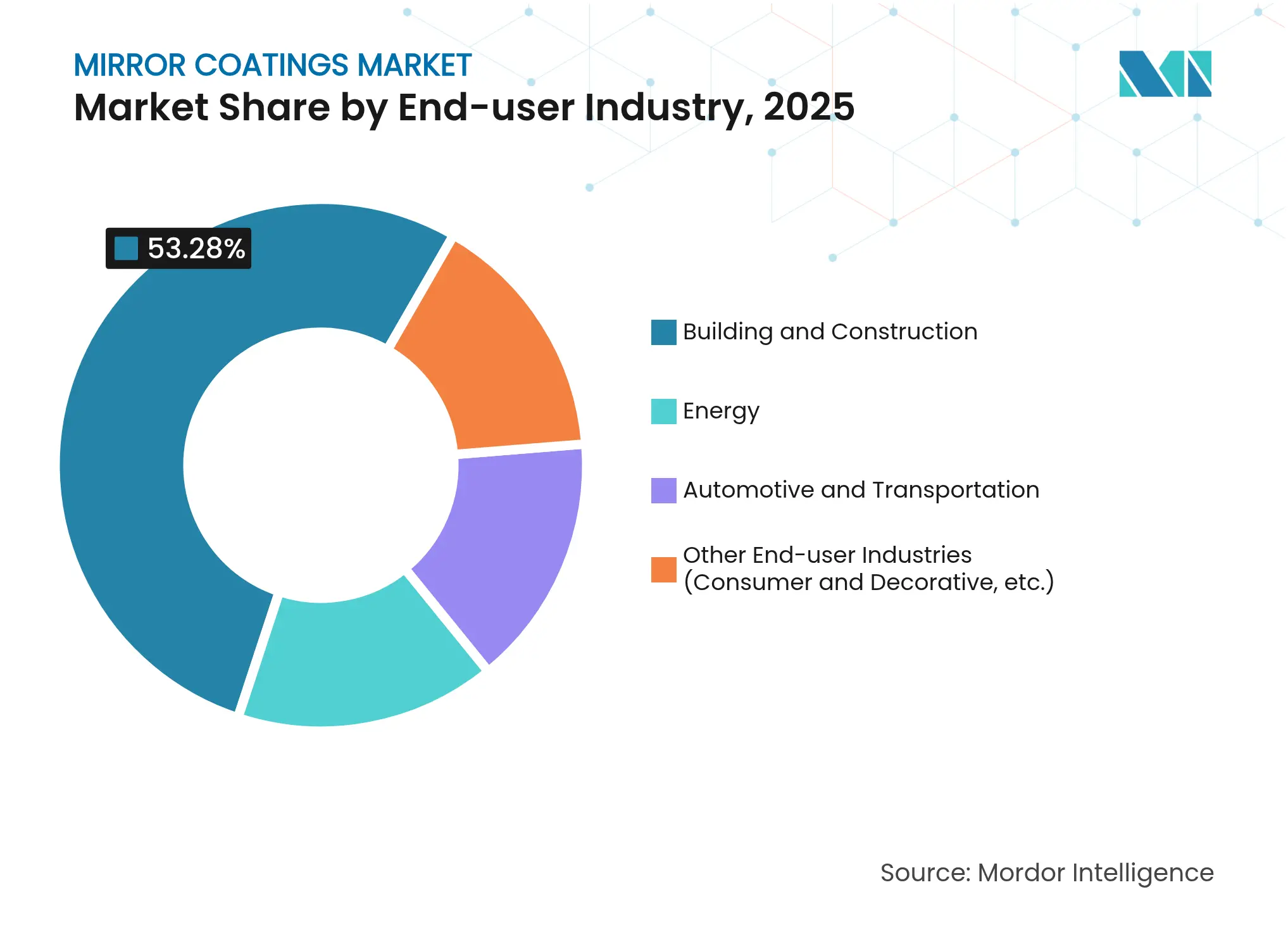

- Por setor de uso final, a construção civil capturou 53,28% da participação do mercado de revestimentos para espelhos em 2025, enquanto as aplicações de energia deverão expandir-se a um CAGR de 7,16% ao longo do período de previsão.

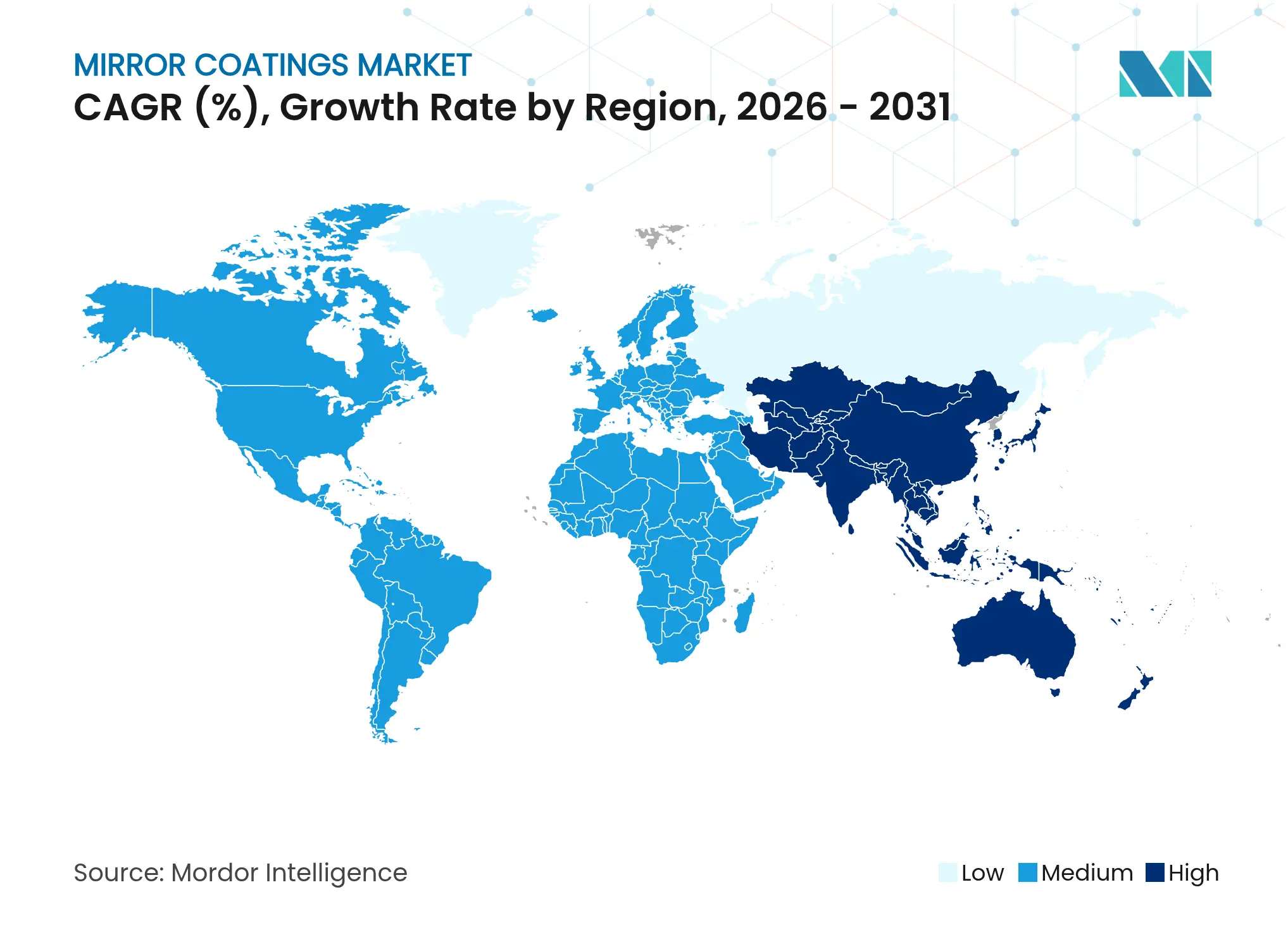

- Por geografia, a Ásia-Pacífico dominou com 54,35% de participação em 2025 e está prevista para experimentar um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos para Espelhos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retomada da construção em várias economias | +1.5% | Global, ganhos iniciais na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Rápida expansão de CSP de utilidade pública e retrofits de heliostatos | +0.8% | Oriente Médio e Norte de África, América do Norte com extensão à Ásia-Pacífico | Longo prazo (≥4 anos) |

| Demanda por redução de peso de fabricantes premium de veículos elétricos | +0.6% | Global, concentrada na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Adições de capacidade de vidro de baixo teor de ferro para uso solar no Oriente Médio e África | +0.4% | Núcleo do Oriente Médio e África, potencial de exportação para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Comercialização de revestimentos nanoestruturados autolimpantes | +0.3% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Retomada da Construção em Várias Economias

Prevê-se que os inícios de construção residencial, comercial e de uso misto subam 9% em 2025 para USD 1,3 trilhão, à medida que as condições de financiamento melhoram e as taxas de juros se estabilizam. A retomada está impulsionando a demanda por soluções de envidraçamento arquitetônico que integram camadas espelhadas de alta refletividade para iluminação natural e gestão térmica. Os incorporadores estão utilizando espelhos em átrios, fachadas e design de interiores para criar estéticas modernas enquanto gerem as cargas de energia dos edifícios. À medida que as carteiras de projetos crescem, as formulações premium que suportam a exposição UV e mantêm a clareza óptica obtêm prémios de preço. A escassez de mão de obra e as pressões nos cronogramas podem restringir os volumes a curto prazo, mas sustentam margens mais elevadas para fornecedores especializados que possam garantir entrega rápida e qualidade consistente.

Rápida Expansão de CSP de Utilidade Pública e Retrofits de Heliostatos

As centrais de energia solar concentrada de escala utilitária dependem cada vez mais de espelhos heliostáticos revestidos com precisão que refletem e focam a luz solar sobre receptores centrais. A Arábia Saudita e os estados vizinhos impulsionaram a capacidade regional de fabricação solar para além de 3 GW no final de 2024, com um complexo adicional de 5 GW anunciado para entrada em operação até 2030[1]Jaideep Malaviya, "O Médio Oriente Acelera o Impulso para a Fabricação Solar, mas as Matérias-Primas São um Obstáculo," Mercom India, mercomindia.com. A calibração guiada por aprendizado de máquina pode aumentar o rendimento energético de CSP em até 44%. O financiamento federal dos Estados Unidos de USD 3 milhões para seis projetos de investigação e desenvolvimento em heliostatos sublinha o compromisso do setor público com a redução dos custos do sistema e o prolongamento da vida útil dos espelhos. As geometrias de espelhos retangulares que reduzem os efeitos de sombreamento estão a impulsionar novas especificações técnicas para revestimentos avançados ajustados ao desempenho em ângulo oblíquo.

Demanda por Redução de Peso de Fabricantes Premium de Veículos Elétricos

As marcas de veículos elétricos de alta gama estão migrando do vidro para substratos de policarbonato e acrílico para reduzir a massa e ampliar a autonomia de condução. A modificação superficial por laser de vácuo ultravioleta melhora a resistência a arranhões nestes plásticos, tornando os revestimentos refletivos viáveis para módulos frontais e espelhos laterais. Os pigmentos de vidro cristal melhoram a refletividade LiDAR e a visibilidade do condutor, enquanto os espelhos revestidos com TiO₂ na parte traseira atingem até 85% de reflexão nos comprimentos de onda críticos. Os revestidores devem equilibrar a transparência óptica com a compatibilidade eletromagnética para evitar interferências com os sensores, impulsionando a investigação e desenvolvimento em empilhamentos multicamada que combinam filmes metálicos com barreiras dielétricas.

Adições de Capacidade de Vidro de Baixo Teor de Ferro para Uso Solar no Oriente Médio e África

O vidro solar representa agora 5% da produção global de vidro float, e produtores como NSG Group e Vitro estão a comissionar linhas dedicadas para abastecer os mercados regionais de CSP e fotovoltaica. A AGC Glass Europe produziu 42.917 MWh de vidro de baixo carbono em 2023 e tem como objetivo uma taxa de cullet de 50% até 2030 para reduzir as emissões. Inovações como fornos híbridos hidrogênio-elétricos que reduzem o CO₂ em 75% estão a alinhar-se com as políticas de aquisição dos clientes, favorecendo os fornecedores que podem comercializar revestimentos como parte de um pacote de materiais sustentáveis. As condições de elevada irradiância em ambientes desérticos exigem camadas de espelho com adesão superior, estabilidade UV e resistência à abrasão.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no preço da prata a pressionar pequenas empresas com margens sensíveis | -0.6% | Global, afetando particularmente os fabricantes da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Falta de alinhamento global de COV a atrasar a transição para formulações à base de água | -0.4% | Global, com fragmentação regulatória entre regiões | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para linhas avançadas de pulverização catódica | -0.3% | América do Norte e União Europeia, com extensão à Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Preço da Prata a Pressionar Pequenas Empresas com Margens Sensíveis

A demanda de prata proveniente de pasta fotovoltaica duplicou para 6.577 toneladas, consumindo 19% do fornecimento mundial em 2024 e impulsionando preços à vista que as pequenas empresas de revestimento têm dificuldade em cobrir por meio de instrumentos de cobertura. Os valores de reciclagem situam-se próximo de USD 680 por kg, mas a variabilidade nas impurezas complica a aquisição. Como 72% da prata provém como subproduto de outros metais, a elasticidade da oferta é fraca. Os players de nicho estão a testar substituições por cobre, mas as perdas de desempenho óptico limitam a penetração nos espelhos premium. Os grupos maiores, com carteiras diversificadas de matérias-primas, recorrem a contratos a prazo e instrumentos de tesouraria para amortecer a volatilidade.

Falta de Alinhamento Global de COV a Atrasar a Transição para Formulações à Base de Água

O regulamento da Califórnia distingue entre "COV regulatório" e "COV real", obrigando os revestidores a executar calculadoras personalizadas para cada formulação[2]Conselho de Recursos do Ar da Califórnia, "Limites de COV," arb.ca.gov. Na Europa, as diretrizes de Melhores Técnicas Disponíveis exigem a minimização do uso de solventes, mas a aplicação varia conforme o Estado-membro. A Agência de Gestão da Qualidade do Ar da Costa Sul está a eliminar gradualmente o para-clorobenzotrifluoreto entre 2025 e 2028. Esses cronogramas fragmentados aumentam os custos de conformidade e atrasam o planeamento de capital para novas linhas à base de água ou de cura UV. Mercados emergentes como a Indonésia evoluem em ritmos diferentes, criando um mosaico de normas que os fornecedores multinacionais devem gerir, muitas vezes duplicando as linhas de produtos para se manterem competitivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Acrílico Enfrenta o Desafio do Poliuretano

As formulações acrílicas geraram 49,68% das receitas de 2025, confirmando o seu estatuto como o produto de referência custo-efetivo para fachadas, painéis de parede decorativos e espelhos de uso geral. O mercado de revestimentos para espelhos beneficia da resistência UV e da estabilidade cromática do acrílico, que preservam a refletância em climas adversos. Os especificadores industriais valorizam a cura rápida e o processamento facilitado, que reduzem os ciclos de fabricação. A escala do segmento também suporta cadeias de abastecimento comoditizadas que mantêm os preços previsíveis.

As resinas de poliuretano, com um CAGR projetado de 7,42%, estão a ganhar terreno onde o stress mecânico, a abrasão e a exposição química são elevados. Exteriores automotivos premium, heliostatos de CSP que operam a temperaturas elevadas e plataformas ferroviárias adotam camadas de poliuretano que aderem fortemente a suportes metálicos. Os avanços em pré-polímeros funcionais com hidroxilo melhoraram a flexibilidade enquanto reduzem o teor de isocianato, alinhando-se com as tendências de saúde e segurança na indústria de revestimentos para espelhos. As composições híbridas que reticulam componentes acrílicos e epóxi estão a emergir para cabines aeroespaciais de nicho e consoles marinhos que precisam tanto de elasticidade como de resistência a solventes.

Por Tecnologia: Estabilidade das Formulações à Base de Solvente Versus Inovação em Nano-revestimentos

Os métodos tradicionais à base de solvente responderam por 41,98% do volume de negócios em 2025. Permanecem predominantes porque funcionam em equipamentos bem compreendidos e proporcionam espessura de filme consistente, o que é vital para a uniformidade óptica. A menor intensidade de capital também é adequada para pequenas e médias empresas revestidoras que servem empreiteiros locais. No entanto, o escrutínio ambiental está a intensificar-se na Europa e em partes da América do Norte, onde as emissões de solventes acarretam riscos de licenciamento.

Os nano-revestimentos, com previsão de registar um CAGR de 7,31%, prometem maior desempenho em camadas mais finas. As pilhas dopadas com TiO₂ conferem propriedades autolimpantes que reduzem os custos de manutenção em arranjos solares. As estruturas compósitas de Ag-SiO₂ impulsionam a reflexão no infravermelho próximo, o que melhora a eficiência energética dos edifícios. A ampliação destas composições do piloto para a produção em massa envolve um controlo preciso da temperatura e deposição avançada por plasma, exigindo técnicos qualificados, o que constitui atualmente um estrangulamento na oferta. Os primeiros adotantes nos segmentos de tamanho do mercado de revestimentos para espelhos ligados às energias renováveis e à infraestrutura inteligente aceitam o prémio de preço devido às poupanças demonstráveis ao longo do ciclo de vida.

Por Setor de Uso Final: Liderança da Construção Civil Desafiada pelo Crescimento da Energia

O setor da construção civil gerou 53,28% das receitas em 2025. Arranha-céus de uso misto e reformas hoteleiras especificam espelhos para redirecionamento da luz natural e expansão visual dos espaços interiores. Os designers integram cada vez mais persianas e dosséis espelhados que reduzem as cargas de iluminação artificial e melhoram o conforto dos ocupantes. À medida que os incorporadores imobiliários visam certificações de construção sustentável, a demanda por sistemas de revestimento de baixo COV e recicláveis continua a crescer.

Prevê-se que as aplicações de energia se expandam a um CAGR de 7,16%, à medida que as regiões ricas em energia solar instalam calhas parabólicas e campos de heliostatos que dependem de refletância ultraelevada. Perdas ópticas tão pequenas quanto 1% podem traduzir-se em reduções significativas nos fatores de capacidade das instalações, levando os proprietários a preferir fornecedores com protocolos rigorosos de controlo de qualidade. O tamanho do mercado de revestimentos para espelhos atribuído apenas a CSP está previsto para superar o crescimento médio do setor, pois várias estratégias nacionais de descarbonização reservam o armazenamento térmico como complemento à geração fotovoltaica variável. O setor automotivo e de transporte mantém contribuições estáveis ao incorporar retrovisores com antirreflexo de tonalidade azul e guarnições exteriores compatíveis com sensores.

Análise Geográfica

A Ásia-Pacífico comandou 54,35% do valor global em 2025 e está a registar um CAGR de 7,05% até 2031. A base de 500 MW de CSP da China continental, as expansões do metrô na Índia e o crescimento anual de 6,47% do setor de revestimentos na Indonésia criam fluxos de demanda em camadas. Os fabricantes locais beneficiam da proximidade aos centros de vidro float e da mão de obra competitiva, embora a volatilidade nos custos da prata e da energia introduza complexidade no planeamento. Os governos estão simultaneamente a impor normas ambientais mais elevadas, levando a uma produção de dupla linha onde os revestimentos à base de solvente e à base de água funcionam em paralelo.

A América do Norte evidencia crescimento na casa dos dígitos médios, à medida que os gastos em infraestrutura são retomados e o Departamento de Energia dos Estados Unidos financia a inovação em heliostatos. Os construtores comerciais nos Estados Unidos preferem espelhos integrados com envidraçamento de baixa emissividade para cumprir os códigos de energia estaduais. As províncias de clima frio do Canadá especificam suportes de espelho que resistem aos ciclos de congelamento e descongelamento, criando nichos para pilhas ricas em poliuretano.

O parque edificado maduro da Europa suporta a demanda de substituição, enquanto os parques industriais da Europa Oriental alimentam oportunidades greenfield. As linhas de vidro float de baixo carbono da AGC na Bélgica e em França abastecem arquitetos que procuram declarações ambientais de produto. Os limiares rigorosos de COV estão a acelerar a transição para dispersões à base de água, obrigando os fornecedores globais a localizar a produção ou a pagar direitos sobre misturas de solventes importadas. A América do Sul e o Oriente Médio e África contribuem com fatias menores, mas de crescimento mais rápido. As zonas de elevada irradiância na Arábia Saudita e nos Emirados Árabes Unidos estão a posicionar a região como um banco de testes para nano-revestimentos que resistem a tempestades de areia e temperaturas ambiente elevadas.

Panorama Competitivo

O mercado de revestimentos para espelhos apresenta uma combinação de multinacionais diversificadas e especialistas regionais ágeis. A PPG Industries registou vendas de USD 18,2 mil milhões em 2023, com os Revestimentos de Desempenho a crescer 4,4% impulsionados por ganhos nos setores aeroespacial e automotivo. A Guardian Glass opera mais de 20 revestidores por pulverização catódica de magnetrão em todo o mundo e detém 800 patentes, sublinhando uma abordagem orientada para a tecnologia. A Saint-Gobain comercializou o MIRALITE EASYSAFE, integrando um suporte de resina que retém 98% dos fragmentos em caso de impacto, sinalizando inovação de produto orientada para a segurança.

Os movimentos estratégicos centram-se na expansão de capacidade, integração vertical e sustentabilidade. A AGC Interpane investiu numa nova linha de vidro isolante que aumenta a produção alemã em 30% e acrescenta capacidade de segurança laminada. Parcerias como a aliança da AGC com a ROSI reciclam vidro de cobertura solar em substratos float, garantindo o fornecimento de cullet e reduzindo o consumo de energia. Na Ásia-Pacífico, vários fabricantes estão a automatizar as linhas de deposição para melhorar a uniformidade e reduzir as taxas de defeito, cumprindo assim os padrões de qualidade para exportação. A consolidação do mercado permanece moderada, com os cinco maiores players a deter conjuntamente menos de 45% das receitas, deixando espaço para novos entrantes especializados focados em camadas nano-engenheiradas para veículos autónomos e melhorias fotovoltaicas.

Líderes do Setor de Revestimentos para Espelhos

Guardian Glass

FENZI S.p.A

Saint-Gobain

AGC Inc.

PPG Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2023: A Saint Gobain apresentou o MIRALITE® EASYSAFE, um espelho recém-desenvolvido com um revestimento especializado para maior segurança. Este espelho inovador possui um suporte de resina antiestalamento patenteado, garantindo que permanece inquebrável e retém 98% dos estilhaços de vidro em caso de quebra.

- Outubro de 2023: A Guardian Glass lançou o UltraMirror™, um novo produto de espelho concebido com um revestimento de película de vinil. Esta funcionalidade inovadora aumenta a segurança, garantindo que, em caso de fratura, os pedaços partidos permanecem intactos e não caem.

Âmbito do Relatório Global do Mercado de Revestimentos para Espelhos

O relatório do mercado de revestimentos para espelhos inclui:

| Epóxi |

| Acrílico |

| Poliuretano |

| Outros Tipos de Resina (Híbrido, etc.) |

| Nano-revestimentos |

| À Base de Solvente |

| À Base de Água |

| Outras Tecnologias (Pó e Cura UV, etc.) |

| Construção Civil |

| Automotivo e Transporte |

| Energia |

| Outros Setores de Uso Final (Consumidor e Decorativo, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Epóxi | |

| Acrílico | ||

| Poliuretano | ||

| Outros Tipos de Resina (Híbrido, etc.) | ||

| Por Tecnologia | Nano-revestimentos | |

| À Base de Solvente | ||

| À Base de Água | ||

| Outras Tecnologias (Pó e Cura UV, etc.) | ||

| Por Setor de Uso Final | Construção Civil | |

| Automotivo e Transporte | ||

| Energia | ||

| Outros Setores de Uso Final (Consumidor e Decorativo, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de revestimentos para espelhos?

O tamanho do mercado de revestimentos para espelhos é de USD 357,44 milhões em 2026.

A que ritmo se espera que o mercado de revestimentos para espelhos cresça?

O mercado está previsto para expandir-se a um CAGR de 6,03%, atingindo USD 478,87 milhões até 2031.

Qual é a região líder no mercado de revestimentos para espelhos?

A Ásia-Pacífico detém 54,35% das receitas globais e está prevista para registar um CAGR de 7,05%.

Qual segmento está a crescer mais rapidamente por tecnologia?

Os nano-revestimentos estão projetados para registar um CAGR de 7,31% até 2031, devido às melhorias autolimpantes e ópticas.

Por que razão as resinas de poliuretano estão a ganhar popularidade?

O poliuretano oferece durabilidade superior e resistência química procuradas em projetos automotivos e energéticos premium, sustentando um CAGR de 7,42%.

Página atualizada pela última vez em: