Tamanho e Participação do Mercado de Saúde Intestinal Animal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

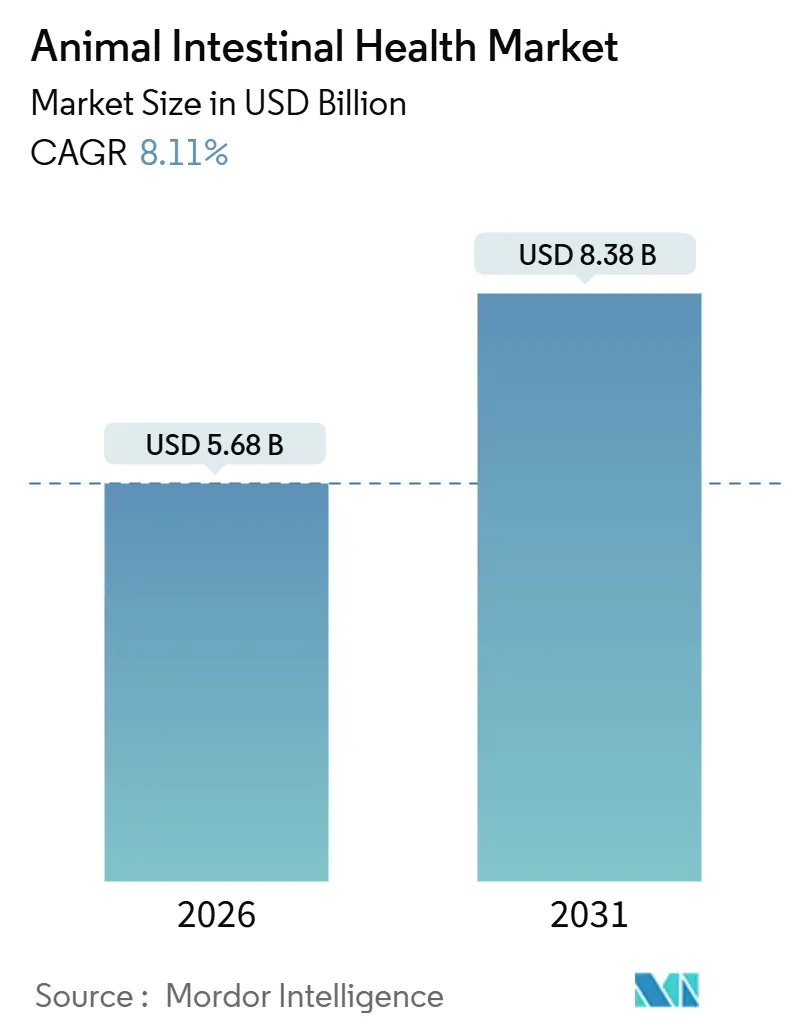

| Tamanho do Mercado (2026) | 5.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Intestinal Animal por Mordor Intelligence

O tamanho do Mercado de Saúde Intestinal Animal é estimado em USD 5,68 bilhões em 2026, com previsão de atingir USD 8,38 bilhões até 2031, a uma CAGR de 8,11% durante o período de previsão (2026-2031).

O impulso acompanha a mudança global do uso de promotores de crescimento à base de antibióticos para soluções de saúde intestinal baseadas em evidências, que salvaguardam a produtividade e estão em conformidade com os limites regulatórios. A demanda também aumenta porque os distúrbios intestinais tornaram-se mais prevalentes em sistemas de produção de alta densidade, reduzindo a eficiência alimentar e impulsionando a adoção de aditivos preventivos. Prebióticos, probióticos, imunoestimulantes e fitogênicos constituem agora o conjunto central de ferramentas que os produtores utilizam para manter o desempenho do rebanho. A inteligência artificial está ampliando esse conjunto ao combinar misturas específicas de aditivos ao microbioma distinto de cada espécie e raça, reduzindo os custos de tentativa e erro e melhorando a consistência. Enquanto isso, a complexidade da cadeia de suprimentos e o preço elevado de matérias-primas premium exercem pressão crescente sobre os custos dos produtos acabados, especialmente em regiões sensíveis a preços.

Principais Conclusões do Relatório

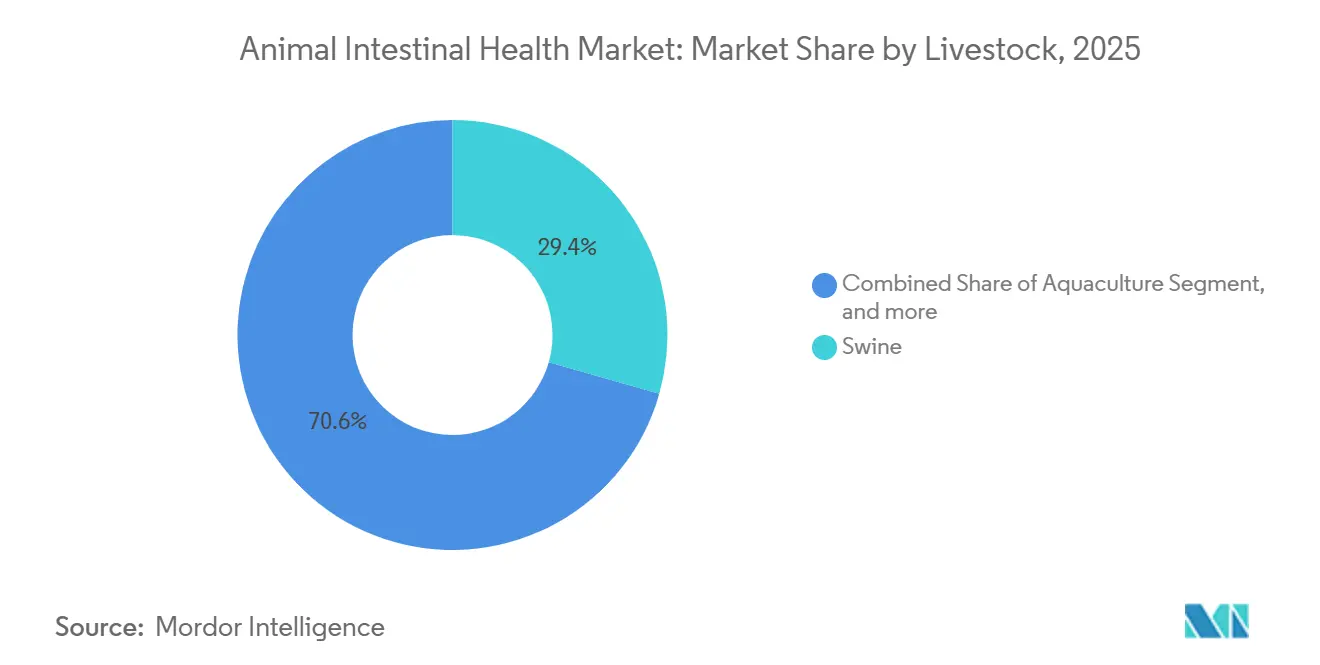

- Por rebanho, os suínos detinham 29,45% da participação no mercado de saúde intestinal animal em 2025, enquanto a aquicultura está se expandindo a uma CAGR de 10,34% até 2031.

- Por aditivo, os prebióticos lideraram com 27,54% de participação na receita em 2025; os fitogênicos registram a CAGR mais rápida, de 9,89%, até 2031.

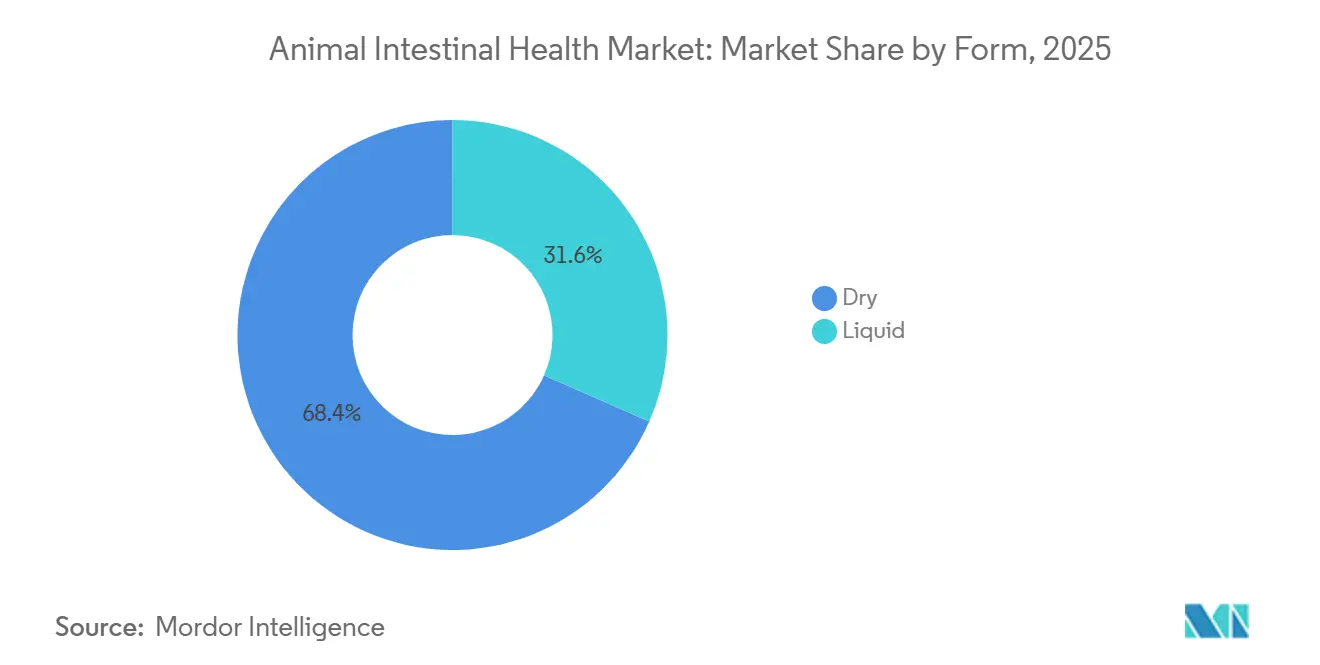

- Por forma, os formatos secos representaram 68,43% do tamanho do mercado de saúde intestinal animal em 2025, enquanto os produtos líquidos avançam a uma CAGR de 10,11%.

- Por fonte, os ingredientes microbianos responderam por 58,32% de participação em 2025, e as fontes vegetais devem crescer a uma CAGR de 11,43%.

- Por geografia, a América do Norte dominou com 41,33% de participação em 2025, enquanto a Ásia-Pacífico deve registrar uma CAGR de 9,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Saúde Intestinal Animal

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (%) (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos distúrbios intestinais em rebanhos | +2.1% | Global, mais acentuado em sistemas intensivos | Médio prazo (2-4 anos) |

| Crescimento na produção de rações animais funcionais | +1.8% | América do Norte e UE, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proibições de PCA deslocando a demanda para auxiliares de saúde intestinal | +2.3% | UE e América do Norte, com efeito cascata para mercados emergentes | Curto prazo (≤ 2 anos) |

| Criação de insetos impulsionando o uso de prebióticos | +0.9% | Núcleo na Ásia-Pacífico, adoção nos Países Baixos e no Canadá | Longo prazo (≥ 4 anos) |

| Perfilagem do microbioma por inteligência artificial | +1.0% | Estados Unidos, UE, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Distúrbios Intestinais em Rebanhos Impulsiona a Expansão do Mercado

Densidades de lotação mais elevadas, ciclos de crescimento mais rápidos e temperaturas oscilantes aumentaram a prevalência de distúrbios intestinais na maioria das espécies comerciais. A diarreia pós-desmame afeta atualmente até um quinto dos plantéis modernos de suínos e tornou-se mais onerosa do que as doenças respiratórias em algumas unidades. Os produtores de aves que navegam pelas retiradas de PCA enfrentam pressão semelhante devido a surtos de enterite necrótica que reduzem o ganho de peso e aumentam a mortalidade. Os produtores calculam que cada ponto percentual de perda na conversão alimentar acrescenta milhares de dólares às contas de ração a cada ciclo, o que leva ao rápido investimento em aditivos protetores. A integração de probióticos e prebióticos em dietas iniciais reduziu a incidência de diarreia em 30% em grandes ensaios. A demanda, portanto, escala diretamente com o esforço para preservar as margens sem antibióticos, reforçando a trajetória ascendente do mercado de saúde intestinal animal.

O Crescimento na Produção de Rações Animais Funcionais Acelera a Integração de Aditivos

As fábricas de ração projetam cada vez mais rações completas que incorporam ingredientes de saúde intestinal, em vez de comercializá-los como suplementos independentes. A prática simplifica a logística para as empresas de produção animal e garante a entrega uniforme de aditivos desde a primeira até a última porção. Os principais integradores europeus ampliaram suas linhas de ração funcional em quase um terço desde 2024. Em paralelo, extrusoras e linhas de peletização foram aprimoradas com zonas de controle de temperatura que protegem a viabilidade dos probióticos, permitindo níveis de inclusão mais elevados sem sacrificar a contagem de células vivas. A economia acumula-se porque uma única passagem de produção agora realiza o que antes exigia várias etapas na fazenda, e os fabricantes de aditivos se beneficiam de acordos de fornecimento mais previsíveis com os formuladores de ração. Essas tendências sustentam um aumento estrutural nos pedidos a granel e sustentam o crescimento contínuo da receita no mercado de saúde intestinal animal.

As Proibições de PCA Aceleram a Transição para Alternativas de Saúde Intestinal

Os órgãos reguladores proibiram ou restringiram os promotores de crescimento à base de antibióticos em grande parte do mundo desenvolvido, e as economias emergentes estão seguindo o mesmo caminho. O órgão de segurança alimentar da Índia estendeu sua proibição a classes adicionais de medicamentos em 2024, enquanto a Tailândia introduziu metas voluntárias de redução que os exportadores de aves já cumprem para proteger o acesso ao mercado. Os produtores que dependiam de PCAs baratos agora enfrentam um período de ajuste de 12 a 18 meses durante o qual o desempenho cai, a menos que seja substituído por programas robustos de saúde intestinal. Pacotes combinados com misturas sinérgicas de probióticos, prebióticos e fitogênicos restauram 95-98% das taxas de crescimento históricas em granjas europeias de suínos e aves[1]Autoridade Europeia para a Segurança dos Alimentos, "Parecer Científico sobre a Segurança dos Fitogênicos," efsa.europa.eu. Esses resultados documentados em campo fortalecem a confiança nas soluções não antibióticas e agilizam as decisões de compra, ampliando a base endereçável para o mercado de saúde intestinal animal.

A Perfilagem do Microbioma por Inteligência Artificial Habilita Estratégias de Nutrição de Precisão

As plataformas de aprendizado de máquina estão reduzindo o custo de seleção do aditivo correto para cada lote de aves, tanque de peixes ou baia. Cargill, DSM e diversas startups já oferecem serviços que analisam amostras do microbioma fecal ou da água, combinam assinaturas microbianas observadas com um banco de dados proprietário de cepas e recomendam uma formulação otimizada em até um dia[2]D. Kelly et al., "Aprendizado de Máquina na Análise do Microbioma," nature.com. Os primeiros adotantes citam economias de custos de aditivos de 15-20% e métricas de produção mais estáveis. A abordagem tem valor particular na aquicultura, onde variações na salinidade, temperatura e densidade de estocagem desestabilizam as comunidades microbianas. Painéis em tempo real sinalizam quando a composição do microbioma se afasta das faixas alvo, permitindo que os gestores ajustem a dosagem antes que a pressão de doenças se intensifique. A implantação generalizada desses serviços digitais promete fidelizar clientes e expandir fluxos de receita de alta margem em todo o mercado de saúde intestinal animal.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (%) (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos rigorosos de aprovação regulatória | −1.2% | Global, mais agudo na UE e na América do Norte | Médio prazo (2-4 anos) |

| Alto custo de ingredientes especializados para saúde intestinal | −0.8% | América Latina e partes da Ásia | Curto prazo (≤ 2 anos) |

| A variabilidade do microbioma entre raças limita a padronização | −0.7% | Global, especialmente em sistemas de produção multirracial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Aprovação Regulatória Restringem a Implantação de Inovações

Lançar um novo probiótico ou fitogênico no mercado pode exigir de dois a três anos de preparação e análise de dossiês nas principais jurisdições. O processo de Presunção Qualificada de Segurança da EFSA exige dados genômicos e toxicológicos extensivos, enquanto a rota GRAS da FDA dos EUA insiste em ensaios de alimentação multiespecíficos que, juntos, podem custar entre USD 2 e 5 milhões por pedido[3]Autoridade Europeia para a Segurança dos Alimentos, "Orientação Regulatória para Aditivos em Ração," efsa.europa.eu. Tais obstáculos prolongam o período de retorno do investimento e desestimulam pequenas empresas de biotecnologia a ingressar no setor, reduzindo o pipeline de soluções disruptivas. Mesmo as grandes multinacionais precisam escalonar os lançamentos geograficamente para recuperar os custos, o que desacelera a difusão global de inovações e modera a expansão de curto prazo no mercado de saúde intestinal animal.

Os Altos Custos dos Ingredientes Especializados Limitam a Penetração no Mercado

Culturas avançadas de probióticos e oligossacarídeos purificados cobram prêmios de três a cinco vezes acima dos aditivos convencionais, elevando os custos totais de ração em até 12% em sistemas intensivos. Embora os produtores verticalmente integrados na América do Norte e na Europa possam absorver esses custos, os operadores sensíveis a preços na América Latina e no Sudeste Asiático frequentemente adiam a adoção ou selecionam alternativas mais baratas e menos potentes. Os fabricantes agora experimentam formulações de dose reduzida e revestimentos de liberação controlada para ampliar a eficácia e mitigar as preocupações com preços. O sucesso dependerá de demonstrar que os ganhos incrementais de desempenho superam o custo extra com ração, especialmente onde os preços do peso vivo permanecem voláteis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Rebanho: Suínos Permanecem como Núcleo Enquanto a Aquicultura Cresce Rapidamente

Os suínos contribuíram com 29,45% para o tamanho do mercado de saúde intestinal animal em 2025, à medida que os sistemas de produção intensificaram a biossegurança e substituíram os PCAs por pacotes multicepa de probióticos e prebióticos. Os programas pós-desmame agora enfatizam a colonização intestinal precoce para limitar a proliferação de Escherichia coli patogênica que prejudica o crescimento. Enquanto isso, a aquicultura registra uma CAGR de 10,34%, a mais alta entre todas as espécies, sustentada pela crescente demanda por frutos do mar e por desafios bacterianos crônicos em tanques intensivos. Fazendas de tilápia de água doce e fazendas de camarão em água salobra adotam probióticos encapsulados que sobrevivem à dispersão na água e melhoram a conversão alimentar. A avicultura mantém demanda estável, principalmente em complexos de frango de corte que combatem a enterite necrótica após a remoção dos PCAs. A adoção pelos ruminantes concentra-se em rações iniciais para bezerros e cordeiros, com misturas especializadas que facilitam a transição do leite para o alimento sólido. A criação de insetos, liderada pelas larvas de mosca soldado negra, parece pequena hoje, mas abre um nicho inovador para prebióticos direcionados que aumentam a eficiência de conversão de proteínas.

Espera-se que a vantagem de participação no mercado de saúde intestinal animal detida pelos suínos diminua à medida que os gastos absolutos da aquicultura aumentem. Os produtores de camarão no Vietnã e na Índia já dedicam até 4% de seus orçamentos de ração a aditivos para saúde intestinal, refletindo os níveis típicos dos sistemas de suínos. A intensidade competitiva, portanto, desloca-se para formulações estáveis na água, com fornecedores aproveitando patentes em microencapsulação e cepas formadoras de esporos. Plataformas multiespécies também ganham força, permitindo que as empresas reutilizem propriedade intelectual desenvolvida para rebanhos terrestres em ambientes aquáticos. Essa convergência eleva os volumes e fortalece as economias de escala em toda a cadeia de valor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aditivo: Prebióticos Lideram Enquanto os Fitogênicos Ganham Terreno

Os prebióticos responderam por 27,54% da participação no mercado de saúde intestinal animal em 2025, sustentados por fruto-oligossacarídeos e frações ricas em manana que promovem o crescimento de bactérias benéficas. Sua compatibilidade com a maioria dos arcabouços regulatórios e a capacidade de tolerar altas temperaturas de peletização garantem uso generalizado. Os fitogênicos crescem mais rapidamente, com uma CAGR de 9,89%, impulsionados por compostos de origem vegetal, como óleos essenciais, que exibem propriedades antimicrobianas e anti-inflamatórias sem as preocupações com resíduos associadas a aditivos sintéticos. Os probióticos compõem um agrupamento maduro, porém com inovações ativas, com pesquisadores adaptando cepas para resistência ao calor e formação de esporos para ampliar o uso em rações peletizadas. Os imunoestimulantes, embora de nicho, atraem atenção pela redução dos impactos do estresse vacinal em animais jovens.

Os produtores tendem a soluções multicomponentes que combinam prebióticos com fitogênicos, alcançando ação sinérgica sobre o equilíbrio microbiano e a integridade intestinal. Essa inclinação holística diferencia as ofertas premium e aumenta os custos de mudança para os usuários finais. Os fornecedores que validam tais combinações por meio de ensaios revisados por pares obtêm listagem mais rápida junto aos formuladores internacionais de ração. Os órgãos reguladores na União Europeia e no Brasil começaram a aprovar moléculas fitogênicas específicas, um marco que incentiva uma adoção mais ampla e dilui o ceticismo histórico em torno da variabilidade botânica.

Por Forma: Produtos Secos Detêm a Maior Parte, Líquidos Crescem Mais Rapidamente

Os formatos secos geraram 68,43% do tamanho do mercado de saúde intestinal animal em 2025, em razão do manuseio mais fácil, maior vida útil e compatibilidade com a infraestrutura existente das fábricas de ração. A distribuição uniforme de partículas em rações fareladas e peletizadas garante ingestão consistente sem trabalho adicional na fazenda. No entanto, os aditivos líquidos registram uma CAGR de 10,11%, impulsionados por sistemas de aquicultura de recirculação e configurações de alimentação de precisão que medem suplementos por meio de bombas automatizadas. Os veículos líquidos também permitem maior inclusão de compostos e enzimas sensíveis ao calor que se desnaturariam durante a peletização.

Os fabricantes mitigam os obstáculos de embalagem e cadeia de frio inerentes aos líquidos, desenvolvendo emulsões concentradas e formatos de pasta estáveis ao ambiente. Em maternidades de suínos, os probióticos hidrossolúveis proporcionam suporte intestinal imediato durante períodos de estresse, como transporte e desmame. Os líderes em formato seco respondem aprimorando a tecnologia de microencapsulação para aumentar a resistência ao ácido gástrico, nivelando a eficácia entre as formas. A concorrência resultante aprimora as reivindicações de desempenho e amplia as opções para os usuários finais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Fonte: Domínio Microbiano Encontra o Impulso Vegetal

Os ingredientes microbianos forneceram 58,32% da receita de 2025, beneficiando-se de décadas de conhecimento em fermentação e capacidade escalável em aço inoxidável em todo o mundo. Sistemas robustos de qualidade mantêm contagens viáveis de células em longas cadeias de suprimentos, reforçando a confiança dos clientes. Os extratos de origem vegetal avançam agora a uma CAGR de 11,43%, impulsionados pelas tendências de rótulo limpo e por avanços na extração seletiva que concentram fitoquímicos ativos. Os beta-glucanos de algas e os nucleotídeos derivados de leveduras ocupam um terreno intermediário, fazendo a ponte entre as categorias microbiana e vegetal.

A diversificação de fontes reduz a dependência dos fluxos de milho e soja atrelados a oscilações de preços de commodities, uma vantagem estratégica durante a inflação de matérias-primas. Além disso, misturas sinérgicas que combinam ativos microbianos e vegetais reduzem as taxas de inclusão, mas ampliam a cobertura funcional, atraindo integradores que buscam menos SKUs sem comprometer o desempenho. Os registros de propriedade intelectual, portanto, visam cada vez mais composições de fonte dupla que aproveitam mecanismos distintos para função de barreira, modulação imunológica e controle de patógenos.

Análise Geográfica

A América do Norte detinha 41,33% do mercado de saúde intestinal animal em 2025, liderada pelos Estados Unidos, onde as diretivas obrigatórias de ração veterinária e as retiradas antecipadas de PCAs fomentaram a rápida adoção de alternativas. Os grandes integradores implantam dispositivos de monitoramento em tempo real que conectam sensores na baia com plataformas de nutrição baseadas em nuvem, permitindo ajustes rápidos de dosagem quando surgem sinais de disbiose intestinal. O próspero setor de mosca soldado negra do Canadá também impulsiona as vendas de prebióticos, à medida que os criadores de larvas refinam o gerenciamento do microbioma para melhorar o rendimento de proteínas, enquanto a indústria de ração do México expande o uso de probióticos para satisfazer os limites de resíduos dos mercados de exportação.

A Ásia-Pacífico demonstra o crescimento mais rápido, com uma CAGR projetada de 9,54%, sustentada pelo crescimento acelerado da produção de peixes e camarões e pela contínua elevação da demanda regional por proteínas. A reconstrução da suinocultura chinesa pós-SAF acelera os gastos com saúde intestinal para proteger as novas unidades de alta biossegurança recém-instaladas. As cooperativas leiteiras da Índia investem em programas de nutrição para bezerros a fim de conter a diarreia nos primeiros dias de vida e aumentar a produção de leite ao longo da vida. O Japão e a Coreia do Sul, caracterizados pela alta adoção de tecnologia, estão em fase piloto com ferramentas de microbioma guiadas por inteligência artificial que refinam a seleção de aditivos, fornecendo modelos que outras nações almejam replicar.

A Europa registra uma expansão sólida impulsionada pela regulamentação, à medida que os produtores devem cumprir as restrições antimicrobianas mais rigorosas do mundo. Os formuladores de ração ali lideram as inovações em ração funcional, integrando múltiplos agentes de suporte intestinal em pellets únicos aceitos por organismos de certificação orgânica. Complexos avícolas escandinavos demonstram baixos índices de uso de antibióticos por meio de probióticos aliados a beta-glucanos de aveia. Em contraste, a América do Sul e o Oriente Médio e África registram menor penetração atual, mas entregam novo crescimento de volume à medida que as autoridades locais apertam os controles sobre resíduos de medicamentos e as fazendas orientadas à exportação buscam certificação.

Cenário Competitivo

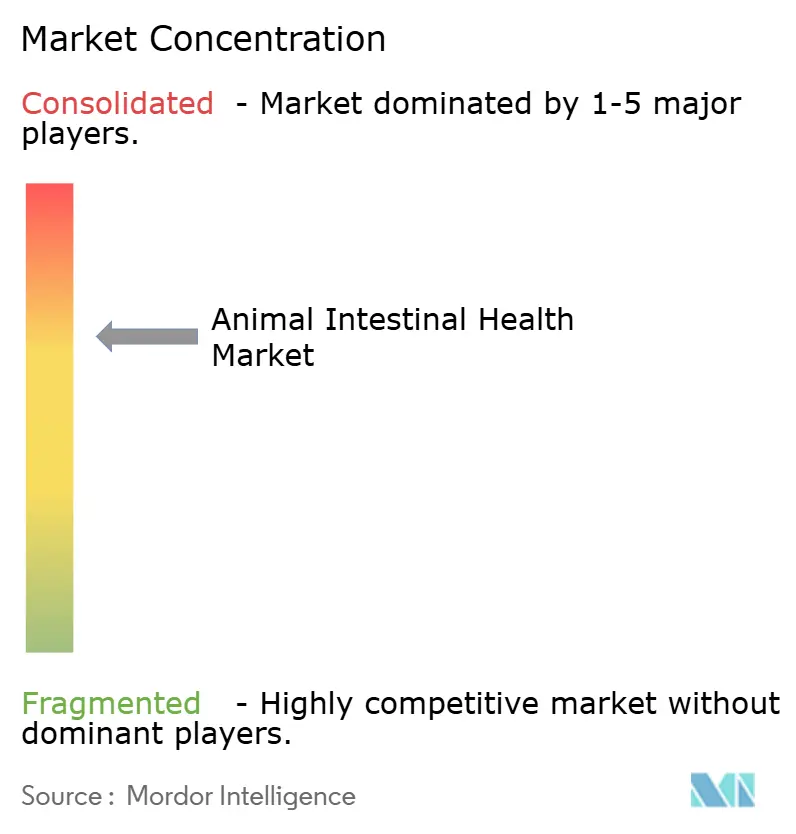

O mercado de saúde intestinal animal permanece moderadamente concentrado. DSM, Cargill e Chr. Hansen juntos respondem por pouco menos da metade da receita global e aproveitam extensos ativos de fermentação, laboratórios de formulação e equipes regulatórias para se manter à frente. Seus portfólios combinam cada vez mais linhas de aditivos com análises de dados e serviços de consultoria, deslocando a proposta de valor de vendas de commodities para parcerias baseadas em resultados. Concorrentes de médio porte, como Kemin e Alltech, competem concentrando-se em ativos de nicho, como imunomoduladores derivados de algas ou subprodutos de fermentação que visam fases específicas de produção.

Aquisições estratégicas moldam o campo. A compra da AquaHealth Solutions pela Cargill injeta profundo conhecimento em aquicultura, enquanto o programa de nutrição digital de USD 150 milhões da DSM-Firmenich financia plataformas em nuvem que conectam o sequenciamento do microbioma com a automação de fábricas de ração. As startups trazem precisão genômica, usando inteligência artificial para prever a eficácia das cepas antes de dispendiosos ensaios em granjas, e frequentemente licenciam suas bibliotecas para players maiores que buscam uma maneira rápida de renovar seus pipelines. Os registros de patentes cobrem cada vez mais designs de encapsulamento que estabilizam probióticos durante o processamento de ração, um diferencial vital à medida que as temperaturas de peletização aumentam para inativar patógenos.

Os padrões de parceria enfatizam o codesenvolvimento com institutos acadêmicos para validar mecanismos, garantindo maior agilidade na aprovação regulatória e tração de marketing. Os fornecedores também firmam acordos exclusivos de distribuição com fábricas de ração regionais, o que garante volumes de base e desencoraja a troca de marcas. O foco competitivo agora se volta para os canais de insetos e proteínas alternativas, onde os pioneiros visam estabelecer especificações que possam se tornar padrões de facto à medida que o segmento cresce.

Líderes do Setor de Saúde Intestinal Animal

AB Vista

DuPont

Kemin Industries, Inc.

Lesaffre

Bluestar Adisseo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Lallemand Animal Nutrition lançou um programa educacional abrangente sobre bem-estar digestivo de ruminantes como parte dos Serviços Lallemand Animal Nutrition, apresentando o recém-relançado ruminantdigestivesystem.com em um formato interativo aprimorado. O programa fornece a nutricionistas, produtores rurais, consultores e veterinários informações de treinamento valiosas sobre tópicos críticos relacionados a todo o trato digestivo dos ruminantes e seu impacto no bem-estar geral e na produtividade do gado.

- Agosto de 2025: Protexin lançou um novo portal de informações sobre saúde digestiva online para tutores de animais de estimação. A plataforma combina artigos escritos por veterinários sobre temas como probióticos, saúde intestinal, nutrição e comportamento com uma loja online que comercializa a linha de suplementos digestivos da Protexin.

Escopo do Relatório Global do Mercado de Saúde Intestinal Animal

De acordo com o escopo deste relatório, a saúde intestinal animal refere-se à saúde do trato gastrointestinal como fatores fisiológicos e funcionais, incluindo digestão e absorção de nutrientes, metabolismo do hospedeiro e geração de energia, uma microbiota/microbioma estável e aplicável, mecanismos de defesa e as interações entre esses fatores.

O mercado de Saúde Intestinal Animal é segmentado por Rebanho (Aquicultura, Avicultura, Ruminantes, Suínos e Outros), Aditivo (Probióticos, Prebióticos, Imunoestimulantes e Fitogênicos), Forma (Seco e Líquido), Fonte (Microbiana e Vegetal) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Aquicultura |

| Avicultura |

| Ruminantes |

| Suínos |

| Outros |

| Probióticos |

| Prebióticos |

| Imunoestimulantes |

| Fitogênicos |

| Seco |

| Líquido |

| Microbiana |

| Vegetal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Rebanho | Aquicultura | |

| Avicultura | ||

| Ruminantes | ||

| Suínos | ||

| Outros | ||

| Por Aditivo | Probióticos | |

| Prebióticos | ||

| Imunoestimulantes | ||

| Fitogênicos | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Fonte | Microbiana | |

| Vegetal | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de saúde intestinal animal?

O setor está avaliado em USD 5,68 bilhões em 2026 e deve atingir USD 8,38 bilhões até 2031.

Qual categoria de rebanho gasta mais em soluções de saúde intestinal?

As operações com suínos lideram, representando 29,45% da receita global em 2025.

Qual tipo de aditivo está crescendo mais rapidamente?

Os compostos fitogênicos estão se expandindo a uma CAGR de 9,89% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão da aquicultura e a crescente demanda dos consumidores por proteínas elevam a CAGR regional para 9,54%.

Como as ferramentas de inteligência artificial estão mudando o gerenciamento da saúde intestinal?

As plataformas de aprendizado de máquina combinam misturas de aditivos a perfis específicos de microbioma, reduzindo os custos de aditivos em até 20% enquanto melhoram a consistência.

Qual é o nível de concentração de mercado entre os fornecedores?

O mercado pontua 6 em uma escala de 1 a 10, indicando concentração moderada com espaço para novos entrantes disruptivos.

Página atualizada pela última vez em: