Tamanho e Participação do Mercado de Sistemas de Manuseio de Munições

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

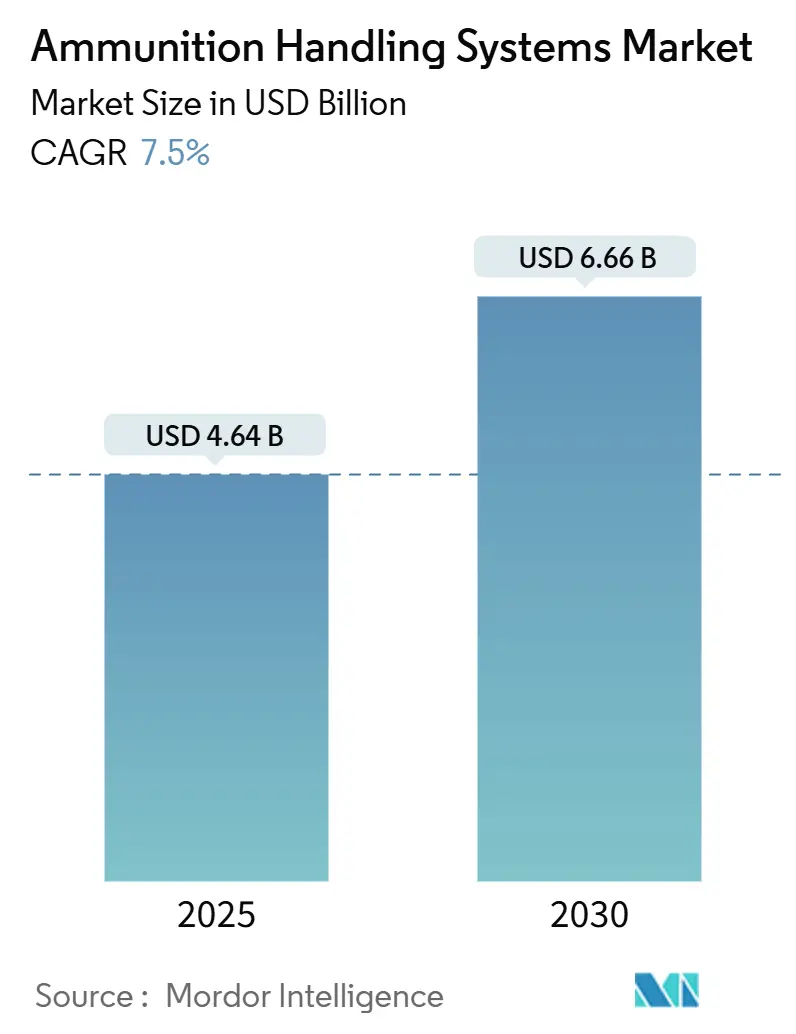

| Tamanho do Mercado (2025) | 4.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Manuseio de Munições por Mordor Intelligence

O tamanho do mercado de sistemas de manuseio de munições foi de USD 4,64 bilhões em 2025 e está projetado para atingir USD 6,66 bilhões até 2030, avançando a um CAGR de 7,50% ao longo do período de previsão. Os três fatores mais influentes que sustentam a trajetória ascendente de receita são os aumentos sustentados nos gastos com defesa, a substituição urgente de plataformas da era da Guerra Fria e a transição para arquiteturas de alimentação servo-elétricas. A adoção acelerada de torres modulares multicalibre, a expansão de estações de armas não tripuladas montadas em convés e o lançamento de softwares inovadores de rastreamento de inventário estão remodelando as bases técnicas em programas terrestres, navais e aerotransportados. Simultaneamente, os ministérios da defesa insistem em um controle mais rigoroso dos custos ao longo da vida útil, levando os fabricantes de equipamentos originais a fornecer autocarregadores mais leves, carregadores sem elos e conjuntos de acionamento elétrico que reduzem o consumo de combustível e a manutenção programada. Em paralelo, as nações fornecedoras na América do Norte e na Europa estão aproveitando acordos-quadro para garantir ciclos de produção plurianuais. Ao mesmo tempo, os clientes da Ásia-Pacífico pressionam por compensações industriais que criem linhas de montagem locais e nutram cadeias de suprimentos soberanas.

Principais Conclusões do Relatório

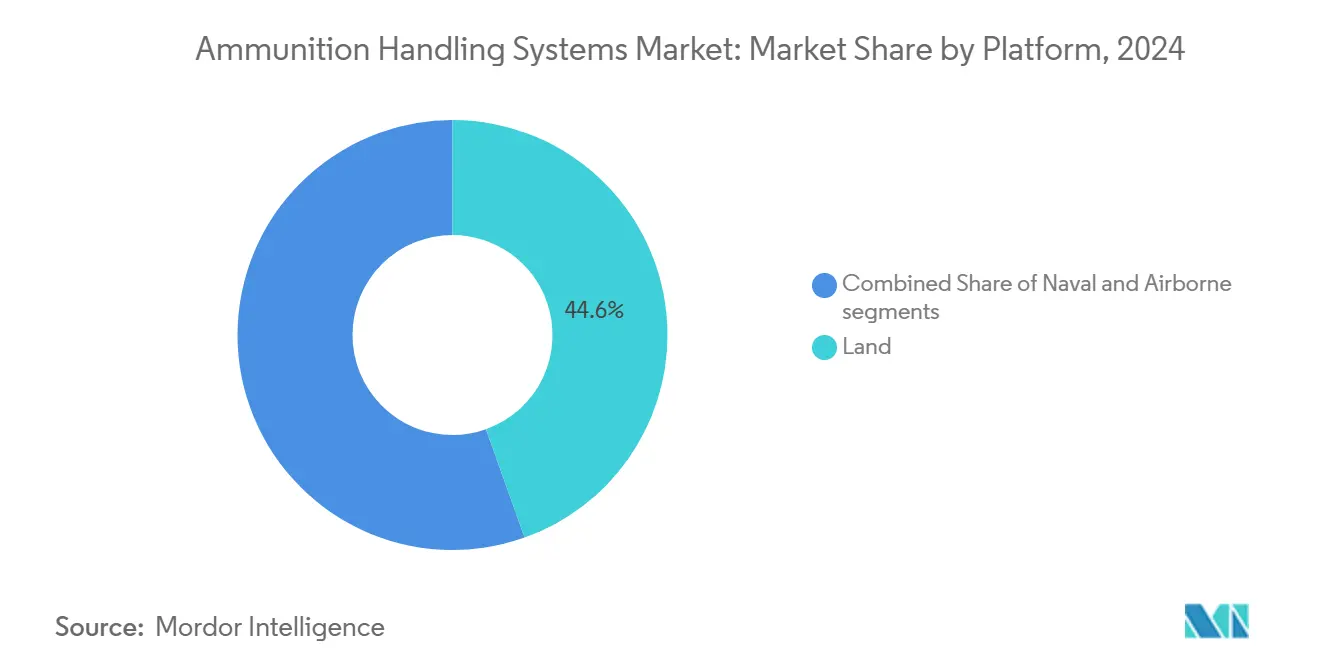

- Por plataforma, os sistemas terrestres lideraram com 44,56% de participação de receita em 2024; o segmento aerotransportado tem previsão de expansão a um CAGR de 9,21% até 2030.

- Por tipo de arma, as metralhadoras representaram 31,78% da participação do mercado de sistemas de manuseio de munições em 2024, enquanto as metralhadoras Gatling registraram o maior crescimento projetado de 9,56% até 2030.

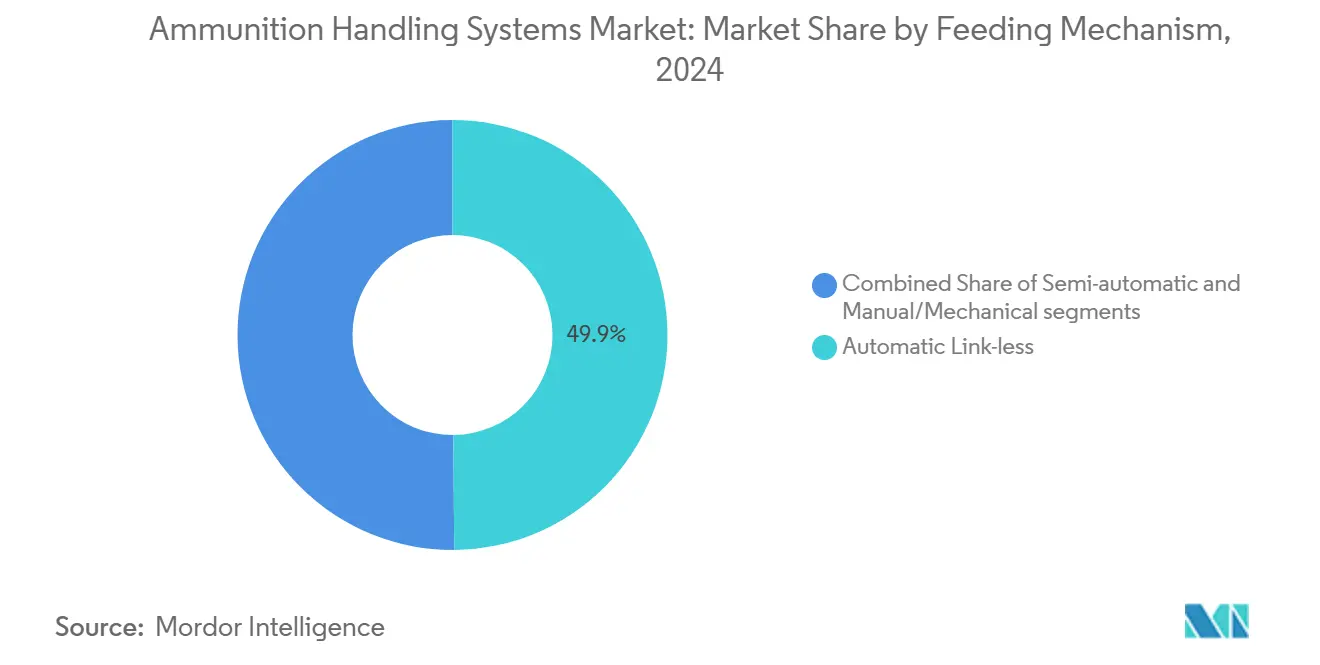

- Por mecanismo de alimentação, as soluções automáticas sem elos capturaram 49,87% da participação do tamanho do mercado de sistemas de manuseio de munições em 2024 e também avançam a um CAGR de 9,12%.

- Por componente, os sistemas de carregamento comandaram 35,64% do tamanho do mercado de sistemas de manuseio de munições em 2024, enquanto as unidades de energia auxiliar registraram o CAGR mais rápido de 8,78%.

- Por usuário final, o segmento militar deteve 89,45% de participação em 2024 e continua registrando o CAGR mais forte de 8,45% até 2030.

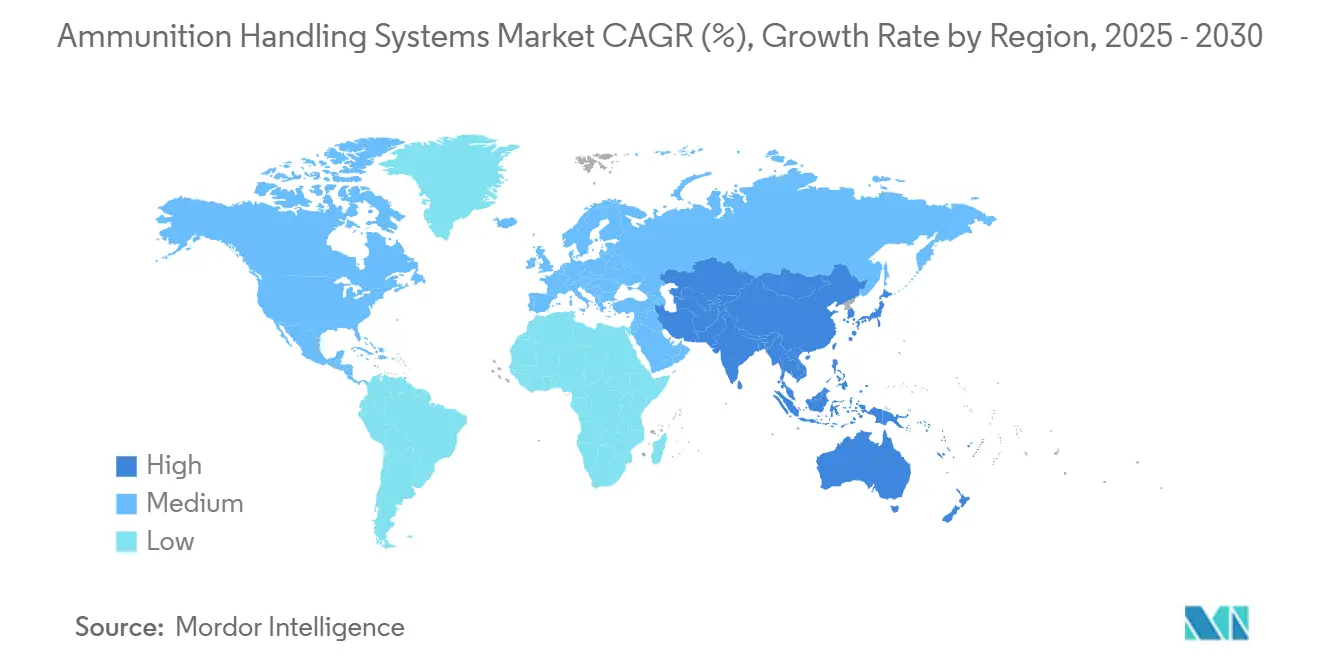

- Por geografia, a América do Norte comandou 37,65% da participação de mercado em 2024, e a Ásia-Pacífico registrou o CAGR mais alto de 8,84% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Manuseio de Munições

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de programas de veículos de combate de próxima geração | +1.1% | Global, ganhos iniciais na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Maior integração naval de estações de armas remotas não tripuladas montadas em convés | +0.9% | Global, especialmente Ásia-Pacífico e Europa | Médio prazo (2–4 anos) |

| Adoção crescente de sistemas de torres modulares multicalibre | +0.8% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição de sistemas de alimentação manuais para servo-elétricos para eficiência de custo e peso | +0.6% | Forças tecnologicamente avançadas em todo o mundo | Curto prazo (≤ 2 anos) |

| Expansão de soluções inteligentes de rastreamento de munições e gestão de inventário | +0.5% | América do Norte, Europa, gradualmente Ásia-Pacífico | Médio prazo (2–4 anos) |

| Políticas de compensação de defesa que promovem a produção doméstica de autocarregadores | +0.4% | Mercados centrais da Ásia-Pacífico, Oriente Médio e África, União Europeia seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente de programas de veículos de combate de próxima geração

Os desenvolvedores de plataformas estão redesenhando o armazenamento de munições em torno de autocarregadores que funcionam com canhões de maior calibre, projéteis telescópicos e espoletas programáveis. O KF-51U Panther integra dois carregadores traseiros com capacidade para 25 cartuchos proprietários de 130 mm, uma configuração que estende o alcance efetivo em 50% em comparação com os tubos legados de 120 mm.[1]Rheinmetall AG, "Ficha Técnica do KF-51U Panther," rheinmetall.com Lógica de projeto semelhante aparece no canhão ASCALON de 140 mm, onde munições telescópicas e um aríete sem correia reduzem a erosão do cano e suportam trocas rápidas de calibre durante atualizações de meia vida.[2]KNDS Group, "Resultados dos Testes do Demonstrador ASCALON de 140 mm," knds-group.com Essas soluções reduzem o tamanho da tripulação, melhoram a cadência de tiro e se harmonizam com as regras de intercambialidade da OTAN, tornando-as um argumento de compra primário para exércitos que recapitalizam frotas blindadas. Os protótipos emergentes estão em conformidade com a garantia de qualidade ISO-9001 e a ergonomia MIL-STD-1472, simplificando a aceitação por múltiplas agências de aquisição. Esses programas injetam novo volume no mercado de sistemas de manuseio de munições à medida que as nações reservam slots de produção para entregas de 2027–2032.

Maior integração naval de estações de armas remotas não tripuladas montadas em convés

Os navios de superfície agora favorecem torres operadas remotamente que combinam sensores diurnos/noturnos, mecanismos de alimentação dupla e controle de fogo com suporte de inteligência artificial. A primeira instalação do Mk 38 Mod 4 da Marinha dos Estados Unidos demonstra como o carregamento autônomo impulsiona maior disponibilidade em serviço enquanto reduz a exposição do pessoal de convés. Os estaleiros europeus seguem o exemplo com lançadores multiuso capazes de manusear foguetes, mísseis e drones de patrulhamento a partir de células em contêineres que compartilham um anel de travessia de 360 graus. As estações de armas remotas também migram para embarcações de patrulha offshore operadas por clientes da Ásia-Pacífico que buscam capacidades econômicas de contramedidas a veículos aéreos não tripulados. Os planejadores de frotas avaliam essas estações em relação aos canhões legados servidos manualmente, citando a redução de tripulação e a aquisição de alvos mais rápida como benefícios decisivos. Com as marinhas globais apresentando 30 a 50 novos cascos anualmente, o mercado de sistemas de manuseio de munições ganha um pilar de receita marítima estável.

Adoção crescente de sistemas de torres modulares multicalibre

As torres modulares permitem a reconfiguração rápida entre canos de 120 mm, 130 mm e 140 mm sem redesenhar toda a cesta da torre. Os operadores podem adaptar a letalidade às demandas da missão e preparar os veículos para o futuro contra ameaças de blindagem em evolução. A tecnologia depende de interfaces de berço universais, acionamentos elétricos e cassetes de munição giratórios que aceitam projéteis inteligentes com perfis de explosão aérea ou ataque superior. Os testes de qualificação na França, Alemanha e Coreia do Sul validam a robustez sob os limites de recuo STANAG 4385 da OTAN, abrindo caminho para a produção em série após 2027. Os escritórios de programas apreciam a economia de custos associada aos caminhos de crescimento de meia vida, uma dinâmica que reforça os argumentos de aquisição durante os ciclos orçamentários.

Transição de sistemas de alimentação manuais para servo-elétricos para eficiência de custo e peso

Os acionamentos elétricos substituem a hidráulica nas funções de elevação do canhão, travessia e aríete de munição, reduzindo o peso e as horas de manutenção. A atualização do Paladin do Exército dos Estados Unidos apresenta um conjunto de controle de armas totalmente elétrico que se alinha com a qualidade de energia MIL-STD-1275 e se integra perfeitamente com computadores digitais de controle de fogo. Os fornecedores destacam um custo de ciclo de vida 25% menor em comparação com as alternativas hidráulicas, além de imunidade a vazamentos de fluidos que complicam o controle de danos a bordo. Esses ganhos quantificáveis aceleram a conversão de obuseiros, torres e montagens navais, consolidando uma robusta faixa de demanda no mercado de sistemas de manuseio de munições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Realocação orçamentária para capacidades de guerra cibernética e espacial | -0.6% | Militares avançados em todo o mundo | Médio prazo (2–4 anos) |

| Requisitos complexos de modernização para plataformas militares legadas | -0.5% | América do Norte, Europa, algumas frotas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Restrições de exportação de equipamentos de manuseio de munições de alta capacidade | -0.4% | Fluxos de comércio global | Curto prazo (≤ 2 anos) |

| Desafios de interferência térmica e eletromagnética em carregadores com acionamento elétrico | -0.3% | Sistemas tecnologicamente avançados | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Realocação orçamentária para capacidades de guerra cibernética e espacial

Os planejadores de defesa nos Estados Unidos e na Europa estão desviando o crescimento incremental do orçamento para iniciativas de inteligência artificial, resiliência de satélites e higiene cibernética. Embora os gastos totais aumentem, os oficiais de aquisição equilibram prioridades concorrentes, prolongando os prazos de adjudicação para subsistemas mecânicos como autocarregadores. Os contratantes agora apresentam projetos de sistemas de manuseio de munições como habilitadores de gestão de batalha centrada em dados, enfatizando arquiteturas definidas por software para permanecerem relevantes. Essa recalibração modera o acúmulo de receita de curto prazo, mas reforça o imperativo de longo prazo de fundir efeitos cinéticos e digitais dentro de um único ciclo de controle de fogo.

Requisitos complexos de modernização para plataformas militares legadas

Numerosos obuseiros, veículos de infantaria e montagens navais implantados durante a década de 1980 requerem reformas estruturais e elétricas antes de aceitar carregadores modernos sem elos e aríetes elétricos. O plano de base industrial orgânica de 15 anos do Exército dos Estados Unidos ressalta como as atualizações de depósito de vários bilhões de dólares precedem as reformas generalizadas da frota.[3]Comando de Material do Exército dos Estados Unidos, "Plano de Modernização da Base Industrial Orgânica," army.mil Os arsenais europeus enfrentam obstáculos semelhantes, prolongando o uso provisório de carregadores manuais. O ônus da modernização — abrangendo cabeamento, resfriamento e fortalecimento de cibersegurança — suprime os volumes de remessa de curto prazo, embora simultaneamente gere um lucrativo backlog de serviços para empresas de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Modernização Terrestre Ancora a Demanda

O segmento terrestre gerou 44,56% do mercado de sistemas de manuseio de munições, em USD 2,07 bilhões em 2024, sustentado por programas sustentados de recapitalização de tanques de batalha principal e artilharia autopropulsada. Obuseiros recém-construídos, como o M109A7, combinam autocarregadores com controle de fogo digital para alcançar rajadas de quatro projéteis em menos de 60 segundos, uma capacidade que atrai vendas militares estrangeiras em toda a OTAN e Ásia-Pacífico. A integração do autocarregador eleva a cadência de tiro enquanto mantém o tamanho da tripulação em três, alinhado com as diretrizes de redução de mão de obra. Os pipelines de fornecedores permanecem saudáveis até 2030 graças a opções de produção plurianuais incorporadas em contratos-quadro.

As plataformas aerotransportadas constituem o segmento de crescimento mais rápido com um CAGR de 9,21%, impulsionado pela expansão do transporte de munições de precisão guiada em aeronaves tripuladas e aeronaves pilotadas remotamente. Carregadores de tambor sem elos alimentam canhões de 25 mm e 30 mm em jatos de quinta geração, aproveitando invólucros compostos que suportam manobras de alta aceleração gravitacional sem impor penalidades de peso. Os programas adotam barramentos de dados MIL-STD-1760 para compartilhar informações de configuração de espoleta entre computadores de missão e unidades de controle de canhão, promovendo a interoperabilidade do ecossistema. Embora o volume absoluto em dólares fique atrás da demanda terrestre, o subsegmento aerotransportado exibe margens robustas, refletindo os rigorosos requisitos de qualificação aeroespacial.

Por Tipo de Arma: Prevalência de Metralhadoras com Impulso das Gatling

As metralhadoras dominaram a receita de 2024 ao capturar 31,78% do mercado, apoiadas pela instalação quase universal em veículos de combate de infantaria, embarcações de patrulha e aeronaves de asa rotativa. As estações de armas remotas com cintas de 12,7 mm ou 7,62 mm empregam alimentadores duplos que permitem mudanças instantâneas de tipo de munição, essenciais para cenários de escalada de força. Os projetos de blindagem adicional no Leste Europeu e no Oriente Médio mantêm os ciclos de substituição ágeis, enquanto os kits de atualização dos fabricantes de equipamentos originais introduzem blindagem de cerâmica ao redor das calhas e faces da culatra para aumentar a sobrevivência.

As metralhadoras Gatling exibem o CAGR mais acentuado de 9,56% à medida que os militares enfrentam enxames crescentes de drones. Os sistemas de 20 mm com seis canos produzem 3.000 projéteis por minuto, exigindo carregadores sem elos de alta integridade para evitar a falta de alimentação. Os fornecedores respondem com designs de tambor helicoidal e atuação por motor sem escovas, reduzindo o tempo entre o acionamento e o impacto do primeiro projétil para benchmarks abaixo de 1 segundo. A integração em plataformas antiaéreas autopropulsadas sobre rodas e navios de combate litorâneo desbloqueia mercados endereçáveis incrementais até pelo menos 2030.

Por Mecanismo de Alimentação: Sistemas Automáticos Sem Elos Lideram a Inovação

As soluções automáticas sem elos dominam o mercado ao capturar 49,87% da participação de mercado e a maior curva de crescimento de 9,12%, refletindo a preferência dos usuários por pacotes de munição mais leves, taxas reduzidas de falha de alimentação e reabastecimento mais rápido. Elevadores do tipo pinhão patenteados posicionam os projéteis em transportadores de plástico, eliminando os elos metálicos desintegráveis que enchem os interiores dos veículos e complicam a saída. Os sensores incorporados ao longo do caminho de alimentação fornecem telemetria de contagem de projéteis ao computador de controle de fogo, permitindo algoritmos de reabastecimento preditivo. O feedback de campo confirma ciclos de recarga 35% mais curtos em comparação com cintas com elos, uma estatística que ressoa com as unidades expedicionárias.

Os sistemas semiautomáticos e manuais continuam a equipar frotas de treinamento e teatros austeros com energia elétrica não confiável. No entanto, o impulso de adoção favorece fortemente as arquiteturas totalmente automáticas, particularmente aquelas compatíveis com torres de calibre adaptativo e software avançado de monitoramento de saúde. Os fornecedores diversificam os portfólios oferecendo kits de conversão plug-in, suavizando o caminho de transição para clientes sensíveis ao custo.

Por Componente: Os Sistemas de Carregamento Fornecem o Núcleo Estrutural

Os sistemas de carregamento — abrangendo aríetes de corrente vertical, pistões hidráulicos telescópicos e autocarregadores de culatra rotativa — formam a pedra angular do setor de sistemas de manuseio de munições. Eles atraíram a fatia de receita mais significativa devido ao seu alto preço unitário de venda e criticidade para o desempenho da plataforma. Os contratantes de primeiro nível acoplam os carregadores mecânicos com sensores robustos de monitoramento de saúde e uso que registram contagens de ciclos e perfis de tensão, suportando regimes de manutenção baseados em condição.

As unidades de energia auxiliar experimentam o crescimento mais rápido de 8,78% de CAGR à medida que a eletrificação se espalha por torres e montagens navais. Baterias de lítio-titanato de alta densidade e geradores de baixa rotação por minuto fornecem corrente estável para acionamentos, sensores e links de dados enquanto os motores estão em marcha lenta, satisfazendo rigorosas assinaturas acústicas e térmicas. As unidades de energia auxiliar também sustentam as doutrinas de vigilância silenciosa, concedendo às tripulações períodos de vigilância estendidos sem revelar a posição. Consequentemente, a demanda por unidades de energia auxiliar escala linearmente com cada nova adoção de servo elétrico.

Por Usuário Final: A Supremacia Militar Sustenta o Volume

Os clientes militares representam 89,45% da participação de mercado e mantêm o CAGR mais alto de 8,45% porque os ramos de artilharia, blindados e marítimos enfrentam lacunas imediatas de prontidão. Os contratos-quadro que cobrem instalações de carga modular de 155 mm e instalações de projéteis inteligentes de 130 mm ancoram taxas de execução previsíveis para os principais contratantes. Além das alianças ocidentais, Índia, Japão e Coreia do Sul estão ampliando as linhas de produção domésticas, frequentemente sob acordos de fabricação licenciada que fixam as tecnologias dos fabricantes de equipamentos originais em cadeias de suprimentos soberanas.

As agências de segurança interna e as forças policiais federais geram fluxos de receita modestos. Suas compras se concentram em estações de armas remotas para veículos de fronteira e armeiros habilitados por RFID que automatizam a integridade da cadeia de custódia. Esses contratos enfatizam o suporte de software de pós-venda e a acreditação cibernética em vez do puro rendimento mecânico, diferenciando-os das aquisições militares principais.

Análise Geográfica

A América do Norte liderou o mercado de sistemas de manuseio de munições com uma participação de receita de 37,65% em 2024, ancorada por adjudicações plurianuais do Exército dos Estados Unidos para obuseiros autopropulsados Paladin e linhas de produção de cartuchos de calibre médio. A modernização de depósitos sob a estratégia de Base Industrial Orgânica injeta novo capital em centros de usinagem, robótica e software de gestão de qualidade, elevando a capacidade de absorção doméstica. Os programas de aquisição canadenses para estações de armas remotas de 30 mm e reformas de canhões navais contribuem ainda mais para o impulso regional. A conformidade com as exportações opera sob os Regulamentos Internacionais de Tráfego de Armas, mas os acordos de reciprocidade entre aliados facilitam as entregas aos parceiros da OTAN e do AUKUS.

A Europa ocupa a segunda maior posição e permanece um hub de inovação significativo, aproveitando a colaboração industrial entre Alemanha, França, Espanha e Suíça. A produção de projéteis de artilharia de 155 mm está escalando para um milhão de projéteis anualmente até 2026, um marco que impulsiona a demanda por carregadores modulares de carga, paletes logísticos e inspeções de qualidade remotas. O Fundo Europeu de Defesa cofinancia pesquisa e desenvolvimento em módulos de alimentação servo-elétricos e controladores de torre com segurança cibernética, sublinhando o objetivo de Bruxelas de aprofundar a soberania tecnológica. Embora as normas ambientais rigorosas elevem os custos de conformidade, elas também estimulam os fabricantes de equipamentos originais a desenvolver caixas de cartuchos de polímero recicláveis e escorvadores sem chumbo.

A Ásia-Pacífico entrega o CAGR regional mais rápido de 8,84% até 2030. O modelo de Parceria Estratégica da Índia recompensa os licitantes que estabelecem montagem local de autocarregadores, exigindo pelo menos 60% de conteúdo nacional em 10 anos. A Coreia do Sul continua a comercializar seu obuseiro K9 Thunder e o pacote de veículo de reabastecimento automatizado em economias emergentes, criando demanda em cascata por módulos de alimentação compatíveis. O Japão financia pesquisas de canhões navais de próxima geração que priorizam a resiliência à interferência eletromagnética, um atributo valioso para coalizões navais multinacionais. Em toda a região, os ministérios da defesa combinam orçamentos de aquisição com cláusulas de transferência de tecnologia, ampliando as oportunidades para fornecedores de subsistemas versados em estruturas de compensação.

Cenário Competitivo

O setor exibe concentração moderada: as cinco maiores empresas controlam a maior parte da receita global, justificando escrutínio sustentado das autoridades antitruste, mas ainda deixando espaço para inovadores de nicho. Os principais contratantes operam plantas verticalmente integradas que usinam canos, fundem segmentos de caixas metálicas e montam controladores eletrônicos sob o mesmo teto, gerando eficiências de escala. Os acordos de logística de longo prazo baseados em desempenho — cobrindo 15 a 20 anos de sustentação — criam altos custos de troca para os governos, reforçando a titularidade.

As alianças estratégicas entre fabricantes tradicionais e especialistas em rádio definido por software anunciam uma nova onda de fusão de capacidades. Por exemplo, os construtores de torres agora fazem parceria com startups de cibersegurança para fortalecer os backbones Ethernet contra injeções maliciosas de firmware. Simultaneamente, os escritórios de manufatura aditiva capturam pedidos piloto para subcomponentes de bandejas de alimentação em titânio que reduzem 40% do peso enquanto preservam a resistência à tração. Essas parcerias comprimem os ciclos de design e ampliam os catálogos de soluções, posicionando os participantes para superar rivais mais lentos.

Os novos entrantes em espaços inexplorados se concentram na diferenciação da camada de dados, oferecendo suítes de gestão de inventário prontas para API que se conectam a sistemas de planejamento de recursos empresariais. Suas arquiteturas nativas em nuvem atraem os ministérios da defesa determinados a alinhar os depósitos de munições com as doutrinas de manutenção preditiva. Embora careçam de experiência em corte de metal, esses fornecedores de software frequentemente garantem participações minoritárias ou portais de memorando de entendimento com os principais contratantes que buscam modernizar as pilhas digitais. A narrativa competitiva, portanto, gira em torno de um ecossistema onde a robustez do hardware e a agilidade do software convergem.

Líderes do Setor de Sistemas de Manuseio de Munições

BAE Systems plc

Moog Inc.

Leonardo S.p.A.

Curtiss-Wright Corporation

Rheinmetall AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BAE Systems recebeu um contrato de SEK 600 milhões (USD 62 milhões) da Administração de Material de Defesa da Suécia para munições de precisão guiada BONUS de 155 mm. As munições BONUS visam e destroem veículos blindados com precisão a longa distância. Este contrato estende a parceria da BAE com as Forças Armadas Suecas e aumenta a demanda por sistemas de manuseio de munições capazes de gerenciar projéteis de artilharia de precisão guiada avançados.

- Novembro de 2023: A BAE Systems plc garantiu um contrato para fornecer múltiplos conjuntos de sistemas de canhão Mk 45 de calibre médio e Sistemas de Manuseio de Munições automatizados para as fragatas da classe Hunter da Marinha Real Australiana.

Escopo do Relatório Global do Mercado de Sistemas de Manuseio de Munições

| Terrestre |

| Naval |

| Aerotransportado |

| Canhões |

| Metralhadoras Gatling |

| Metralhadoras |

| Canhões Principais |

| Lançadores |

| Automático Sem Elos |

| Semiautomático |

| Manual/Mecânico |

| Sistemas de Carregamento |

| Conjunto de Acionamento |

| Unidades de Armazenamento de Munições |

| Unidades de Energia Auxiliar |

| Outros |

| Militar |

| Segurança Interna e Aplicação da Lei |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aerotransportado | |||

| Por Tipo de Arma | Canhões | ||

| Metralhadoras Gatling | |||

| Metralhadoras | |||

| Canhões Principais | |||

| Lançadores | |||

| Por Mecanismo de Alimentação | Automático Sem Elos | ||

| Semiautomático | |||

| Manual/Mecânico | |||

| Por Componente | Sistemas de Carregamento | ||

| Conjunto de Acionamento | |||

| Unidades de Armazenamento de Munições | |||

| Unidades de Energia Auxiliar | |||

| Outros | |||

| Por Usuário Final | Militar | ||

| Segurança Interna e Aplicação da Lei | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de manuseio de munições em 2025?

O mercado é avaliado em USD 4,64 bilhões em 2025 e tem previsão de atingir USD 6,66 bilhões até 2030, registrando um CAGR de 7,50%.

Qual plataforma gera a maior receita?

As plataformas terrestres contribuem com a maior participação, representando 44,56% das vendas de 2024.

Qual mecanismo de alimentação está ganhando mais tração?

As soluções automáticas sem elos lideram tanto em participação de mercado quanto em crescimento, refletindo a demanda dos usuários por carregadores mais leves e resistentes a travamentos.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o CAGR mais forte de 8,84% à medida que Índia, Japão e Coreia do Sul intensificam as aquisições.

Por que os sistemas servo-elétricos estão substituindo a hidráulica?

Os acionamentos elétricos reduzem a manutenção, diminuem o peso e se integram perfeitamente ao controle de fogo digital, resultando em economias de custo de ciclo de vida de aproximadamente 25%.

Página atualizada pela última vez em: