Tamanho e Participação do Mercado de Munições na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

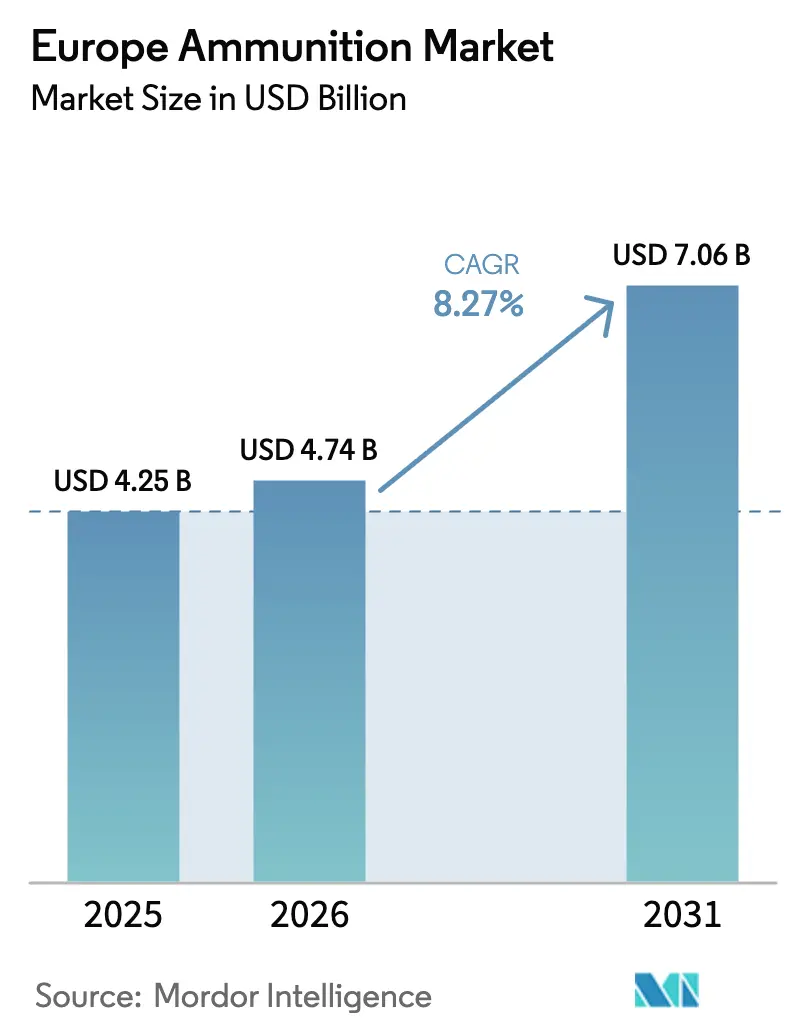

| Tamanho do mercado no ano base (2025) | 4.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Munições na Europa por Mordor Intelligence

O tamanho do mercado europeu de munições deverá crescer de 4,25 bilhões de USD em 2025 para 4,74 bilhões de USD em 2026 e está previsto para atingir 8,08 bilhões de USD até 2031, a um CAGR de 11,24% no período de 2026 a 2031. Os padrões de consumo em tempo de guerra decorrentes do conflito Rússia-Ucrânia deslocaram as prioridades de aquisição para volume e prontidão, remodelando o mercado europeu de munições por meio de contratos plurianuais e adições urgentes de capacidade. A política industrial agora favorece slots de produção assegurados, controle soberano de fontes de energia essenciais e a distribuição da fabricação em múltiplos locais aliados para reduzir gargalos e riscos logísticos. As munições com guiamento estão ganhando participação para tarefas de contrabateria e precisão, enquanto os projéteis não guiados permanecem a espinha dorsal das operações terrestres sustentadas. O resultado é uma linha de base elevada para pedidos que sustenta novas linhas para projéteis de 155mm, propelentes e espoletas, mantendo o mercado europeu de munições em uma trajetória de crescimento mais elevada do que antes de 2022.

Principais Conclusões do Relatório

- Por calibre, o calibre pequeno liderou com 40,47% de participação na receita em 2025, enquanto o calibre grande está projetado para expandir a um CAGR de 12,87% até 2031.

- Por produto, balas e cartuchos comandaram uma participação de 63,68% em 2025, e projéteis de artilharia e morteiros estão projetados para crescer a um CAGR de 12,67% até 2031.

- Por guiamento, as munições não guiadas representaram 90,15% dos volumes em 2025, enquanto as munições guiadas estão projetadas para crescer a um CAGR de 13,12% até 2031.

- Por utilizador final, o segmento militar representou 78,93% do mercado em 2025 e está projetado para crescer a um CAGR de 12,21% até 2031.

- Por plataforma, os sistemas terrestres representaram 65,27% da procura em 2025 e estão previstos para crescer a um CAGR de 12,93% até 2031.

- Por geografia, o Resto da Europa liderou com uma participação de 31,96% em 2025, enquanto a Rússia está projetada para crescer a um CAGR de 12,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Munições na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A reposição de stocks da UE/NATO acelera a procura de artilharia (155 mm) | +2.8% | Alemanha, França, Polónia, países nórdicos | Médio prazo (2-4 anos) |

| Os orçamentos de defesa plurianuais europeus e as encomendas-quadro estabilizam a procura de munições | +1.9% | Europa global, concentrada nos principais contribuintes da NATO | Longo prazo (≥ 4 anos) |

| Rápida expansão industrial da UE: novas linhas de 155mm, capacidade de propelentes, localização | +2.2% | Alemanha, França, República Checa, Polónia, Espanha | Médio prazo (2-4 anos) |

| Transição para munições de precisão/guiadas e de alcance alargado em todas as plataformas | +1.4% | Núcleo da Europa Ocidental, com extensão aos membros orientais da NATO | Longo prazo (≥ 4 anos) |

| A coprodução na Europa de Leste e o licenciamento para a Ucrânia desbloqueiam novos nós de capacidade | +1.3% | Polónia, República Checa, Roménia, Bulgária, parcerias com a Ucrânia | Médio prazo (2-4 anos) |

| A transição ambiental para propelentes sem chumbo e sintéticos impulsiona o ciclo de investimento em capital | +0.9% | Estados-membros da UE sujeitos ao regulamento REACH | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Reposição de Stocks da UE/NATO Acelera a Procura de Artilharia (155 mm)

Os estoques europeus mostraram-se insuficientes em 2022, desencadeando uma transição de reservas reduzidas em tempo de paz para prontidão em tempo de guerra, com metas específicas de profundidade de artilharia. O Ato da UE em Apoio à Produção de Munições e os compromissos bilaterais aliados estabeleceram metas explícitas de entrega de projéteis de 155mm para reconstruir os estoques além das transferências imediatas para a Ucrânia. Os ministérios da defesa tratam agora a profundidade de munições como uma métrica formal de prontidão no planeamento de defesa da NATO, bloqueando assim compras recorrentes e contribuindo para a procura estrutural.[1]NATO, "Defence Planning and Ammunition Readiness," NATO, nato.int Os governos aceitaram preços unitários mais elevados, cofinanciaram expansões de instalações existentes e priorizaram slots assegurados em detrimento de concursos competitivos, alinhando assim o ritmo de produção com as novas linhas de base dos estoques. Esta reconfiguração sustenta um patamar elevado de encomendas e mantém as adições de capacidade focadas em 155mm, ancorando o crescimento no mercado europeu de munições até 2031.

Os Orçamentos de Defesa Plurianuais Europeus e as Encomendas-Quadro Estabilizam a Procura de Munições

As práticas orçamentais transitaram para dotações plurianuais e contratos-quadro, que oferecem visibilidade para fornecedores que realizam investimentos significativos em linhas de energia e infraestrutura. O programa militar francês 2024-2030 e a estrutura do fundo especial alemão reservam fluxos de financiamento para munições, simplificando a execução e acelerando as adjudicações. Os parceiros nórdicos estão a agregar encomendas através de estruturas conjuntas para reunir a procura, alcançar economias de escala e reduzir a volatilidade numa categoria historicamente cíclica. Este modelo alinha-se com o perfil de capital das fábricas de munições, onde os custos fixos e a conformidade com a segurança são elevados e os períodos de retorno são longos, reduzindo assim o risco de choque de procura para os operadores privados. O resultado é um rendimento previsível e uma utilização mais estável, que sustentam o mercado europeu de munições à medida que os programas nacionais aumentam e depois mantêm o reabastecimento.

Rápida Expansão Industrial da UE, Novas Linhas de 155mm, Capacidade de Propelentes, Localização

Grandes empresas líderes e fornecedores de nível médio anunciaram expansões de capacidade para projéteis, propelentes e energéticos desde 2022, com foco em projéteis de 155mm.[2]Rheinmetall, "Artillery Ammunition Production Expansion," Rheinmetall, rheinmetall.com Os projetos reativam instalações desativadas, adicionam linhas de enchimento automatizadas e localizam a produção de propelentes, o que reduz a dependência de fornecedores externos para insumos críticos. As fábricas da Europa Oriental estão a ser reequipadas para cumprir os padrões da NATO, utilizando perímetros de segurança explosiva e licenças de instalações existentes, comprimindo assim os ciclos de aprovação em comparação com novas construções. As redes distribuídas também reduzem a exposição ao licenciamento transfronteiriço para materiais da Classe 1.1 e melhoram a resiliência contra pontos únicos de falha. Estas medidas elevam os limites de produção efetiva e fortalecem a base de fornecimento, apoiando o crescimento sustentado no mercado europeu de munições.

Transição para Munições de Precisão/Guiadas e de Alcance Alargado em Todas as Plataformas

A aquisição está a transferir uma parte dos fogos indiretos para projéteis guiados e de alcance alargado para missões de contrabateria a distância e ataques seletivos. Programas como o KATANA francês e o Vulcano apoiado pela Alemanha ampliam o alcance e a precisão para obuseiros autopropulsados que devem operar fora dos envelopes de artilharia de foguetes inimigos. A precisão reduz o número de projéteis por alvo para nós de alto valor, o que facilita a logística mas aumenta o custo unitário, pelo que as forças empregam cargas mistas que combinam volume não guiado e efeitos de primeiro disparo guiado. Os projéteis de explosão aérea de pequeno calibre para 30mm e 40mm estão a emergir para funções de contra-UAS, embora as limitações de integração e custo restrinjam o emprego a curto prazo a unidades especializadas. A adoção é constante porque as vantagens operacionais são claras, e esta abordagem em camadas reforça a diversidade da procura no mercado de munições na Europa.

Análise do Impacto dos Fatores Restritivos*

| Constrangimento | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estrangulamentos em explosivos/pólvora (TNT, RDX, nitrocelulose) limitam a produção | -1.6% | Em toda a Europa, afetando particularmente os novos participantes | Curto prazo (≤ 2 anos) |

| A fragmentação das aquisições e os atritos na padronização de munições aumentam os custos | -1.1% | Em toda a UE, mais agudo nos membros menores da NATO | Médio prazo (2-4 anos) |

| Os preços elevados da energia e os longos prazos de preparação de ferramentas limitam a velocidade de expansão | -0.8% | Centros de produção intensivos em energia na Alemanha, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Os compromissos de exportação para países terceiros desviam a capacidade da UE e mantêm os preços elevados | -0.7% | Exportadores da Europa Ocidental, Alemanha, França, Bélgica, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos em Explosivos/Pólvora (TNT, RDX, Nitrocelulose) Limitam a Produção

A produção de energéticos para TNT e RDX está muito abaixo da capacidade máxima histórica na Europa após décadas de encerramento e consolidação de instalações. As restrições ambientais reduziram a produção de nitrocelulose no bloco, tornando os picos de procura mais difíceis de satisfazer sem importações de fornecedores não aliados. A reativação de linhas de energia desativadas requer revisões de segurança e novas licenças, enquanto as novas instalações enfrentam oposição local e elevados custos de seguro. O constrangimento mais apertado verifica-se nas operações de fusão e vazamento de 155mm e na qualificação de munições insensíveis, o que impede ganhos simples de rendimento através de pessoal ou turnos adicionais.[3]NATO, "Insensitive Munitions and Qualification," NATO, nato.int Este gargalo mantém a oferta abaixo dos objetivos políticos no curto prazo e limita a velocidade com que o mercado europeu de munições pode escalar.

A Fragmentação das Aquisições e os Atritos na Padronização de Munições Aumentam os Custos

Padrões técnicos divergentes, protocolos de teste e requisitos de garantia de qualidade entre agências nacionais limitam as economias de escala para produções pan-europeias. As linhas de base STANAG ajudam, mas os desvios nacionais para propelentes, escorvadores e testes de vida útil obrigam os fornecedores a qualificar múltiplas variantes por calibre. Os compradores menores têm dificuldade em justificar especificações únicas, mas hesitam em adotar os padrões das nações maiores, o que mantém os tamanhos de lote pequenos e o inventário segmentado. Este ambiente favorece os grandes players verticalmente integrados, que podem suportar qualificações paralelas, e desincentiva os concorrentes de nível médio de disputar quadros multinacionais. O resultado é um custo unitário mais elevado e uma harmonização mais lenta, o que pesa na competitividade do mercado europeu de munições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Calibre: A Artilharia de Grande Calibre Impulsiona a Expansão Mais Rápida

As munições de pequeno calibre representaram 40,47% do mercado europeu de munições em 2025, abrangendo projéteis de 5,56mm, 7,62mm e 9mm para usos militares, de aplicação da lei e desportivos. A faixa de grande calibre é o calibre de crescimento mais rápido, com o tamanho do mercado europeu de munições para grande calibre projetado para expandir a um CAGR de 12,87% de 2026 a 2031, à medida que as metas de estoques são redefinidas. Esta mudança reflete uma transição dos níveis de manutenção para a modelação em tempo de guerra, na qual as taxas de consumo de artilharia ditam as necessidades diárias em escala. Os fabricantes estão a alinhar os seus produtos ao padrão NATO de 155mm, bem como às linhas legadas de 152mm e 122mm, para servir tanto os doadores como os utilizadores da linha da frente. O crescimento incremental nos sistemas de pequeno calibre está ligado às horas de treino e à estrutura das forças, enquanto os sistemas de médio calibre acompanham a modernização dos veículos e requerem capacidades de rebentamento aéreo e espoleta mais complexas.

A combinação de calibres também reflete a doutrina de plataformas e as realidades logísticas observadas em operações recentes de alta intensidade. As necessidades de fogo indireto pesado são agora priorizadas com base na sobrevivência de contrabateria, colocando um prémio na profundidade e disponibilidade de artilharia.[4]NATO, "Indirect Fire and Counter-Battery Lessons," NATO, nato.int O médio calibre beneficia de novos veículos de combate de infantaria que requerem projéteis programáveis e letalidade melhorada contra drones e blindados ligeiros. Os preços do pequeno calibre enfrentam pressão à medida que a reformulação para padrões sem chumbo avança e os estoques legados reentram na cadeia de fornecimento. Ao mesmo tempo, a procura permanece estável devido aos ciclos de treino e ao tiro desportivo em países selecionados. A combinação mais ampla sustenta o investimento contínuo em linhas de enchimento, espoletas e produção de estojos, reforçando assim a utilização da capacidade no mercado europeu de munições.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Produto: Projéteis de Artilharia e Morteiros Registam o Maior Aumento da Procura

Balas e cartuchos comandaram 63,68% da participação no mercado europeu de munições em 2025, refletindo elevados volumes de produção contínua em todos os serviços e canais civis. Espera-se que os projéteis de artilharia e morteiros cresçam a um CAGR de 12,67% até 2031, à medida que os países reconstroem os seus estoques de fogo indireto e se adaptam a novos referenciais de prontidão. A concentração de aquisições em projéteis de 155mm de alto explosivo, alcance alargado e assistidos por foguete acelera para apoiar operações de contrabateria e de manobra mais amplas. Os morteiros ganham tração como fogos orgânicos ao nível do batalhão, reduzindo a dependência de ativos divisionais em ambientes contestados. As bombas aéreas e granadas registam uma procura mais estável, à medida que as forças aéreas priorizam a precisão de longo alcance em detrimento das munições de gravidade na maioria dos cenários de planeamento.

A indústria europeia de munições está também a reequipar-se para materiais de balas e cartuchos mais ecológicos à medida que as eliminações progressivas do chumbo se expandem, o que temporariamente aperta a oferta durante as transições de linha. Os projéteis de fogo indireto recuperam o investimento em primeiro lugar porque os atrasos e os objetivos de estoques estratégicos estão mais claramente definidos nessa categoria. Os canais de aplicação da lei e desportivos contribuem com encomendas consistentes de balas e cartuchos, embora os volumes sejam pequenos em relação à procura militar. A complexidade dos produtos aumenta para os fogos indiretos com alcance alargado e espoletas melhoradas, o que sustenta valores unitários mais elevados e ciclos de qualificação mais longos em todo o mercado europeu de munições.

Por Orientação: As Munições Não Guiadas Dominam, o Segmento Guiado Acelera

As munições não guiadas representaram 90,15% dos volumes de 2025, um reflexo de que o fogo de volume permanece decisivo em campanhas terrestres sustentadas. As categorias guiadas deverão expandir-se a um CAGR de 13,12% até 2031, à medida que os projéteis de artilharia e morteiro incorporam kits de GPS ou INS para alcance e precisão. As cargas mistas estão a tornar-se o padrão à medida que as forças adequam os valores dos alvos aos tipos de projéteis, equilibrando custo, logística e risco colateral. Os programas de França e Alemanha para projéteis guiados demonstram uma mudança doutrinária para alargar o alcance e limitar a exposição à contrabateria. A indústria europeia de munições está também a testar munições de rebentamento aéreo de 30mm e 40mm para missões contra sistemas aéreos não tripulados, de forma a melhorar a eficácia do primeiro disparo em unidades móveis.

Os diferenciais de custo permanecem elevados entre projéteis guiados e não guiados, pelo que a participação dos projéteis guiados permanece modesta na maioria das cargas de combate. A integração requer atualizações do controlo de fogo e novas linhas de base de software, o que prolonga os ciclos de implementação. Apesar dos constrangimentos, os benefícios operacionais tornam as munições guiadas um nicho de crescimento duradouro no âmbito do mercado europeu de munições mais amplo. Os sinais de procura são agora suficientemente claros para sustentar um investimento constante em kits de guiamento e espoletas compatíveis que podem escalar em múltiplas plataformas.

Por Utilizador Final: O Segmento Militar Sustenta Crescimento de Dois Dígitos

O segmento militar representou 78,93% em 2025 e está projetado para crescer a um CAGR de 12,21% até 2031, apoiado por mandatos de estoques e contratos-quadro que garantem volumes de compra obrigatória. As aquisições de aplicação da lei acompanham o crescimento do pessoal e as atualizações da frota de pistolas, enquanto a procura desportiva varia de acordo com os regulamentos e as taxas de participação. O tamanho do mercado europeu de munições associado à aquisição militar está ancorado em acordos plurianuais que estabilizam a utilização das instalações e justificam as despesas de capital. Os orçamentos nacionais tratam agora as munições como um inventário estratégico, marcando uma rutura com as abordagens anteriores de minimização de custos. A procura civil permanece pequena em comparação com os ritmos militares, pelo que os fabricantes planeiam os seus centros em torno dos programas de defesa para satisfazer as necessidades de volume e calendarização.

O crescimento na aquisição militar também molda a estrutura dos fornecedores e a alocação de capital. Os ministérios da defesa estão a subsidiar expansões para aumentar o rendimento e a profundidade dos estoques, sinalizando uma procura estável ao longo do horizonte de planeamento. A certeza de receitas permite aos fornecedores aumentar os padrões de turnos e manter a capacidade de pico, melhorando assim a sua capacidade de resposta a picos futuros. Esta estrutura apoia a resiliência e mantém o momentum no mercado europeu de munições durante o período de previsão.

Por Plataforma: Os Sistemas Terrestres Comandam a Prioridade de Investimento

As plataformas terrestres representaram 65,27% da procura em 2025 e estão previstas para crescer a um CAGR de 12,93% até 2031, refletindo o papel central da artilharia, morteiros e canhões de veículos nos conceitos de defesa europeus. As munições navais crescem de forma constante com as novas fragatas e navios de patrulha, enquanto as categorias aerotransportadas são menores e tendem para mísseis de precisão em vez de munições de volume. A dominância terrestre decorre do espaço aéreo contestado e da densa defesa antiaérea, que elevam a importância dos fogos terrestres para os resultados táticos. As recargas de tanques e obuses lideram os planos de aquisição de curto prazo em vários países, com investimentos sincronizados em propelentes e espoletas para apoiar objetivos de alcance e sobrevivência. As necessidades das plataformas alinham-se com o ciclo de investimento da indústria europeia de munições, no qual as munições terrestres recebem prioridade de financiamento e capacidade.

Para as marinhas e forças aéreas, o planeamento de munições permanece mais ponderado e alinhado com as revisões e projetos de integração planeados. Os programas marítimos renovam os paióis para os modernos canhões de 76mm e 127mm à medida que novos cascos são comissionados ao longo da década. As forças aéreas alocam financiamento a sensores e guerra eletrónica, o que restringe os orçamentos de munições a programas de mísseis direcionados com requisitos de integração complexos. Este equilíbrio favorece o crescimento terrestre e mantém a combinação de produção ponderada para sistemas terrestres em todo o mercado europeu de munições.

Análise Geográfica

Por Geografia: A Rússia Lidera o Crescimento, o Resto da Europa Detém a Maior Quota

O Resto da Europa deteve uma participação de 31,96% em 2025, enquanto a Rússia está prevista para expandir a um CAGR de 12,30% até 2031, à medida que a capacidade doméstica substitui as importações sancionadas e apoia as operações em curso. O tamanho do mercado de munições do Resto da Europa reflete a procura agregada dos membros nórdicos, dos Balcãs, da Península Ibérica e dos estados neutros que estão a rever a sua postura e estoques. As principais economias da UE exibem taxas de crescimento variáveis devido a diferenças na maturidade industrial, na base de fornecedores e nos papéis dentro da NATO. A Alemanha e a Polónia estão a escalar as linhas de 155mm e a coprodução para distribuir a carga e reduzir o risco de trânsito e licenciamento para explosivos.[5]MESKO, "Polish Ammunition Programs," MESKO, mesko.com.pl A França mantém uma cadeia de fornecimento integrada para munições de pequeno, médio calibre e artilharia, com consolidação industrial alinhada ao Estado destinada a aumentar a escala e a força de exportação.

O Reino Unido está a reconstruir a produção doméstica através de acordos público-privados que garantem volumes mínimos, reduzindo assim a sua dependência de importações de tipos críticos de munições. A Itália e a Espanha crescem a ritmos mais estáveis à medida que mantêm os níveis de estoques e aderem a quadros conjuntos que reúnem a procura para negociar melhor com os fornecedores. A trajetória da Rússia é moldada por uma política autárcica que direciona as empresas estatais para expandir a produção de artilharia, morteiros e armas ligeiras para operações sustentadas. O padrão geográfico destaca um mercado no qual mais de 30 compradores soberanos mantêm os seus próprios orçamentos e padrões, criando oportunidades para campeões regionais e complicando os esforços para alcançar escala. Esta estrutura continua a definir o panorama competitivo e os ritmos de aquisição no mercado europeu de munições.

Panorama Competitivo

A estrutura do mercado está moderadamente concentrada em artilharia e calibres médios, onde a escala, a conformidade com a segurança e as capacidades energéticas atuam como barreiras; entretanto, os pequenos calibres permanecem mais fragmentados, com produtores regionais. Rheinmetall, BAE Systems, KNDS e Leonardo controlam coletivamente uma participação significativa da receita e possuem integração vertical em explosivos, propelentes, maquinagem de projéteis e espoletas. Os fornecedores da Europa Oriental, como a MESKO e o Czechoslovak Group, expandem a sua presença através de vantagens de custo e proximidade às entregas prioritárias, incluindo calibres de padrão soviético. Os governos favorecem a garantia de capacidade e o acesso soberano em detrimento do preço mais baixo, o que impulsiona o coinvestimento em novas linhas e mais adjudicações de fonte única. Esta escolha política apoia um rendimento robusto e reforça o mercado europeu de munições durante a janela de previsão.

Os movimentos estratégicos destacam o novo manual de estratégia. A Rheinmetall concluiu uma nova fábrica de 155mm ao abrigo de um acordo-quadro com a Bundeswehr para garantir a utilização. A KNDS assegurou um contrato plurianual de 155mm com a França, com cofinanciamento para a expansão de propelentes na Eurenco. A Nammo expandiu a sua capacidade de nitrocelulose para reduzir a dependência de importações, enquanto a BAE Systems reativou a produção em Inglaterra para reconstruir o fornecimento doméstico. A Elbit Systems Europe investiu em capacidades de morteiro guiado em Itália para servir as necessidades de precisão, e a General Dynamics OTS ganhou uma encomenda multinacional de 30mm ao abrigo de um quadro da EDA. Estes movimentos refletem uma combinação reequilibrada de munições terrestres de volume e projéteis de precisão direcionados, o que sustenta a amplitude no mercado europeu de munições.

A tecnologia e a conformidade permanecem pontos focais. Os fornecedores estão a priorizar os padrões de munições insensíveis e os projetos de alcance alargado que utilizam sangria de base e assistência por foguete para atingir alcances superiores a 50 quilómetros. A regulamentação ambiental ao abrigo do REACH está a impulsionar uma mudança para munições de pequeno calibre sem chumbo e propelentes alternativos, o que exige novos processos e períodos de teste mais longos. Existem oportunidades em aberto em eletrónica de guiamento e energéticos ecológicos, onde os fornecedores europeus estão a escalar, mas ainda ficam atrás dos líderes globais em alguns subcomponentes. A fabricação aditiva mostra potencial para componentes selecionados; no entanto, os prazos de certificação são longos nesta categoria crítica para a segurança. No geral, o investimento apoiado por políticas e a contratação por quadros fornecem a espinha dorsal para o crescimento da capacidade e a evolução dos produtos em todo o mercado europeu de munições.

Líderes do Setor de Munições na Europa

-

BAE Systems plc

-

Rheinmetall AG

-

General Dynamics Corporation

-

Leonardo S.p.A.

-

KNDS N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Rheinmetall AG anunciou a conclusão da sua nova instalação de produção de projéteis de artilharia de 155mm na Alemanha, com uma capacidade anual de 200.000 projéteis. A instalação é apoiada por um coinvestimento de 300 milhões de EUR (349,57 milhões de USD) do governo alemão e respaldada por um contrato-quadro de cinco anos da Bundeswehr. A fábrica utiliza sistemas avançados de enchimento de projéteis robóticos, que melhoram a segurança dos trabalhadores e aumentam a consistência do rendimento.

- Agosto de 2025: A KNDS N.V. assegurou um contrato plurianual no valor de aproximadamente 1,20 bilhões de EUR (1,40 bilhões de USD) do Ministério das Forças Armadas francês para fornecer munições de artilharia de 155mm até 2030, com disposições para entrega acelerada caso os requisitos operacionais aumentem. O acordo inclui cofinanciamento para a expansão da capacidade de propelentes na Eurenco, uma subsidiária da KNDS, em Sorgues.

- Julho de 2025: A MESKO, de propriedade estatal polaca, assinou um acordo de joint venture com a Hanwha Defense da Coreia do Sul para estabelecer a produção de projéteis de artilharia de 155mm em Skarżysko-Kamienna, com o objetivo de produzir 100.000 projéteis anualmente até 2027. A parceria combina tecnologia de fabricação coreana com mão de obra polaca e infraestrutura de explosivos existente.

- Junho de 2025: A Nammo AS concluiu uma expansão de 180 milhões de EUR (209,74 milhões de USD) da sua linha de produção de propelente de nitrocelulose em Raufoss, na Noruega, aumentando assim a capacidade europeia de propelentes em aproximadamente 25% e reduzindo a dependência de importações de países não pertencentes à NATO. O projeto recebeu cofinanciamento do Ministério da Defesa da Noruega e do Plano de Ação de Produção de Defesa da NATO.

Âmbito do Relatório do Mercado de Munições na Europa

Uma munição é um projétil disparado, fragmentado, lançado ou explodido por qualquer arma ou sistema de armas. As munições são utilizadas como arma descartável, bem como componente de outras armas, para ter impacto num alvo. As munições são utilizadas para dirigir uma força a um determinado alvo. Para funcionar, todas as armas mecânicas requerem alguma forma de munição. Quando são obtidos dados sobre a funcionalidade no campo de batalha, estão sempre a ser concebidas melhorias, atualizações e substituições.

O mercado de munições na Europa é segmentado por calibre, produto, orientação, utilizador final, plataforma e país. Por calibre, o mercado é segmentado em pequeno calibre, médio calibre, grande calibre e outros. Por produto, o mercado é classificado em balas e cartuchos, projéteis de artilharia e morteiros, e bombas aéreas e granadas. Por orientação, o mercado é dividido em guiado e não guiado. Por utilizador final, o mercado é segmentado em militar, forças de segurança e tiro civil e desportivo. Por plataforma, o mercado é segmentado em terrestre, naval e aéreo. O relatório também cobre os tamanhos de mercado e previsões para o mercado de munições na Europa nos principais países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Pequeno Calibre |

| Médio Calibre |

| Grande Calibre |

| Outros |

| Balas e Cartuchos |

| Projéteis de Artilharia e Morteiros |

| Bombas Aéreas e Granadas |

| Guiada |

| Não Guiada |

| Militar |

| Forças de Segurança |

| Tiro Civil e Desportivo |

| Terrestre |

| Naval |

| Aéreo |

| Reino Unido |

| França |

| Alemanha |

| Rússia |

| Polónia |

| Itália |

| Espanha |

| Resto da Europa |

| Por Calibre | Pequeno Calibre |

| Médio Calibre | |

| Grande Calibre | |

| Outros | |

| Por Produto | Balas e Cartuchos |

| Projéteis de Artilharia e Morteiros | |

| Bombas Aéreas e Granadas | |

| Por Orientação | Guiada |

| Não Guiada | |

| Por Utilizador Final | Militar |

| Forças de Segurança | |

| Tiro Civil e Desportivo | |

| Por Plataforma | Terrestre |

| Naval | |

| Aéreo | |

| Por Geografia | Reino Unido |

| França | |

| Alemanha | |

| Rússia | |

| Polónia | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de munições na Europa em 2026 e as suas perspetivas de crescimento até 2031?

O tamanho do mercado europeu de munições é de 4,74 bilhões de USD em 2026, com um valor previsto de 8,08 bilhões de USD até 2031, a um CAGR de 11,24%.

Quais os segmentos que lideram o mercado de munições na Europa por quota e crescimento?

Balas e cartuchos lideram em participação com 63,68% em 2025, enquanto os projéteis de artilharia e morteiros registam o crescimento mais rápido a um CAGR de 12,67% até 2031.

Como está a evoluir a mistura de orientação no mercado de munições na Europa?

As munições não guiadas permanecem em 90,15% dos volumes, e os projéteis guiados estão a crescer a um CAGR de 13,12% para funções de alcance e precisão.

Qual o utilizador final que impulsiona a procura no mercado de munições na Europa até 2031?

O segmento militar domina com uma participação de 78,93% em 2025 e um CAGR de 12,21% até 2031, sustentado por contratos plurianuais e mandatos de estoques.

Que tendências geográficas moldam a procura no mercado de munições na Europa?

O Resto da Europa detém uma participação de 31,96%, e a Rússia cresce mais rapidamente a um CAGR de 12,30%, enquanto as principais economias da UE escalam a capacidade de 155mm e os vínculos de coprodução.

Quais são os principais constrangimentos aos planos de expansão do mercado de munições na Europa?

A capacidade limitada de TNT, RDX e nitrocelulose e os padrões fragmentados de aquisição nacional são os principais constrangimentos a curto prazo sobre a produção e o custo.

Página atualizada pela última vez em: