Tamanho e Participação do Mercado de Munições de Armas Leves do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

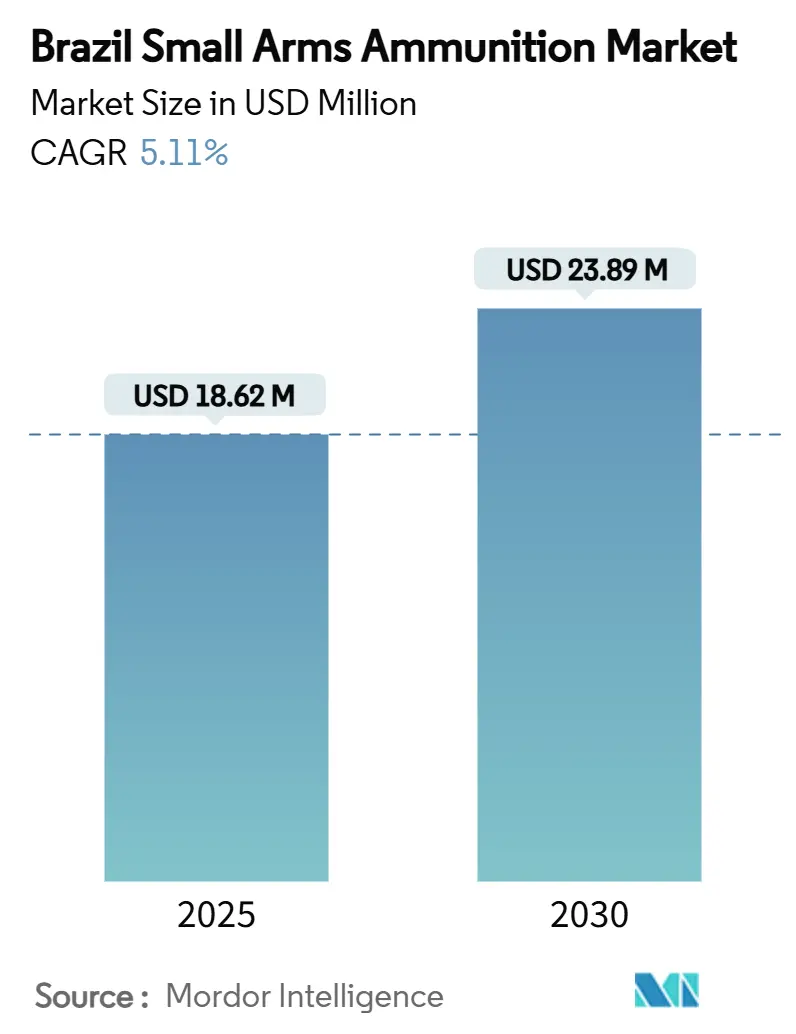

| Tamanho do Mercado (2025) | 18.62 Milhões de dólares |

| Tamanho do Mercado (2030) | 23.89 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.11% CAGR |

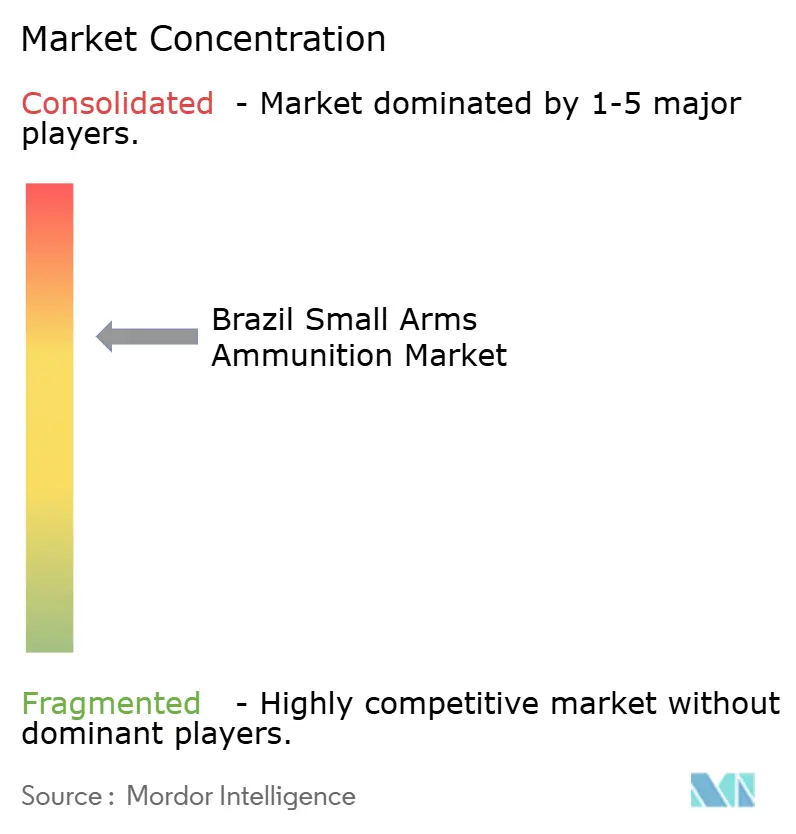

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Munições de Armas Leves do Brasil por Mordor Intelligence

O tamanho do mercado brasileiro de munições de armas leves está em USD 18,62 milhões em 2025 e tem previsão de atingir USD 23,89 milhões em 2030, avançando a um CAGR de 5,11% de 2025 a 2030. A robusta demanda doméstica, uma base instalada considerável de armas de fogo legalmente possuídas e o sólido impulso das exportações sustentam essa trajetória ascendente, mesmo com o enrijecimento do ambiente regulatório. Os cartuchos para pistola permanecem a âncora de volume, enquanto o 9×19 mm mantém a liderança graças à padronização militar e à versatilidade civil. A intensificação da modernização da defesa, exemplificada pelo programa de obuseiros autopropulsados de 155 mm do Exército Brasileiro e pelos requisitos obrigatórios de compensação local de munições, amplia o conhecimento industrial. Investimentos paralelos — como a unidade de fabricação de USD 300 milhões da CBC Global Ammunition nos Estados Unidos — ilustram como os fabricantes locais protegem-se da incerteza doméstica por meio de capacidade estrangeira e diversificação cambial. As vulnerabilidades da cadeia de suprimentos em nitrocelulose e antimônio continuam a apresentar riscos de custo e de prazo, mas a capacidade do Brasil de processar propelentes deteriorados em pólvoras esféricas amortece parcialmente o impacto.

Principais Conclusões do Relatório

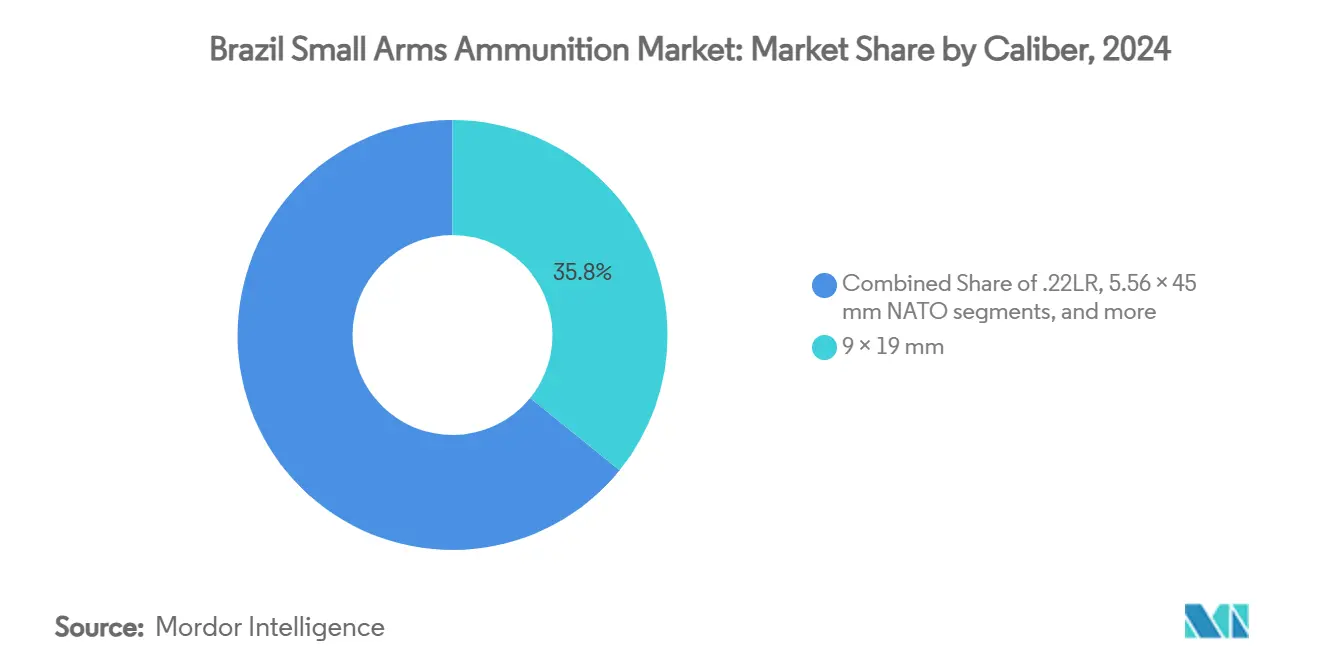

- Por calibre, o 9×19 mm representou 35,84% do mercado brasileiro de munições de armas leves em 2024; o grupo combinado "Outros" está posicionado para avançar a um CAGR de 5,76% entre 2025 e 2030.

- Por usuário final, os civis responderam por 58,59% da participação do mercado brasileiro de munições de armas leves em 2024, enquanto o segmento militar tem projeção de registrar o CAGR mais rápido, de 5,88%, até 2030.

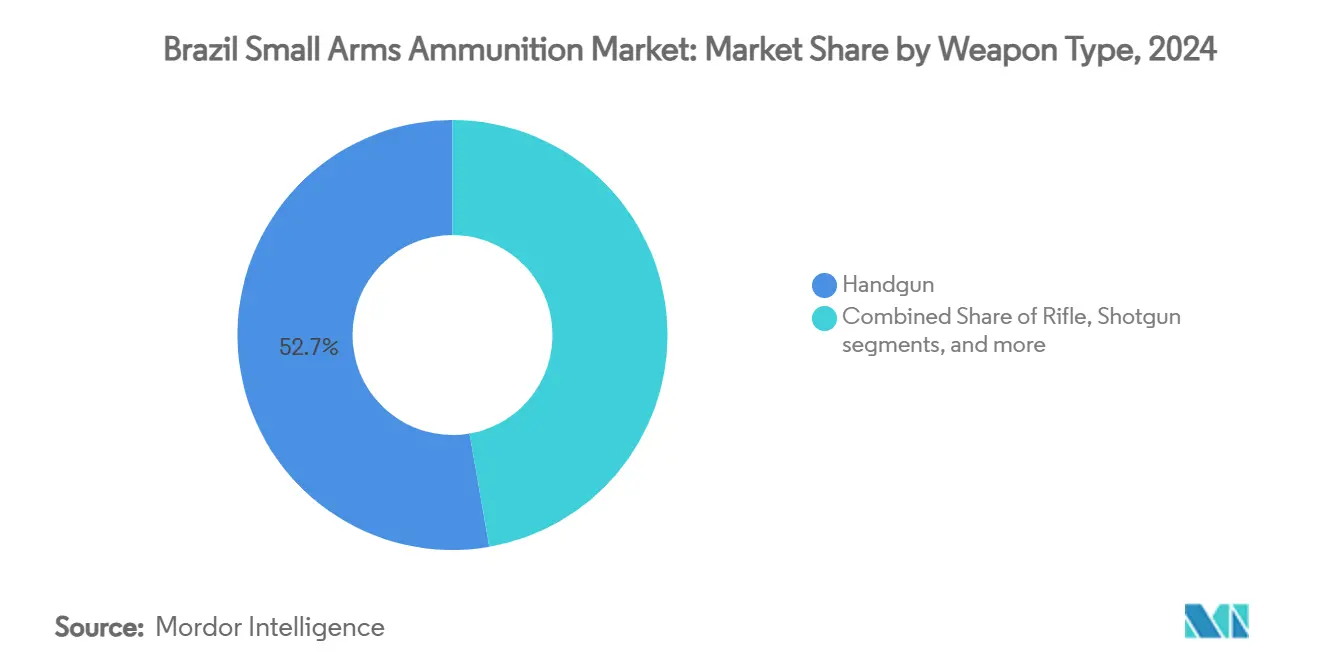

- Por tipo de arma, as munições para pistola lideraram com 52,73% de participação na receita em 2024; os cartuchos para submetralhadora e carabina de calibre de pistola têm previsão de expandir a um CAGR de 6,19% até 2030.

- Por letalidade, os cartuchos letais dominaram com uma participação de 98,74% em 2024, enquanto os cartuchos não letais permanecem um nicho e estão posicionados para crescer a um CAGR de 4,90% durante o período de previsão.

Tendências e Perspectivas do Mercado de Munições de Armas Leves do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da posse civil de armas de fogo após a flexibilização das regulamentações | +1.2% | Centros urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Programas de modernização das forças armadas e da polícia brasileiras | +0.8% | Polos de defesa nacional | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de exportação da CBC e demanda estrangeira | +1.0% | América do Norte e América Latina | Médio prazo (2 a 4 anos) |

| Transição para munições sem chumbo impulsionada por normas ambientais estaduais | +0.4% | Estados ambientalmente sensíveis | Longo prazo (≥ 4 anos) |

| Aumento de eventos competitivos de tiro esportivo impulsionando a demanda | +0.3% | Grandes regiões metropolitanas | Curto prazo (≤ 2 anos) |

| Transferência de tecnologia de OEM estrangeiro impulsionada por compensações | +0.6% | Polos da indústria de defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Posse Civil de Armas de Fogo Após a Flexibilização das Regulamentações

Durante 2019-2022, as regras permissivas dobraram a posse legal civil de armas de fogo, elevando a base instalada para aproximadamente 1,5 milhão de armas entre 980.000 registrantes do CAC. Mesmo após decretos mais rígidos em 2023 limitarem novas aquisições de armas, o surto anterior preservou um grupo consolidado que consome munição regularmente. Os limites atuais de 50 cartuchos por arma — até 600 para colecionadores — proporcionam uma demanda mínima estável. O pêndulo regulatório, portanto, cria um efeito anticíclico: menores vendas de novas armas coincidem com o reabastecimento constante de munições, amortecendo as oscilações de volume para os fabricantes. As marcas estabelecidas se beneficiam mais, pois os obstáculos de conformidade desencorajam novos entrantes casuais. O mercado brasileiro de munições de armas leves continua a receber pedidos civis previsíveis que sustentam a utilização das fábricas.

Programas de Modernização das Forças Armadas e da Polícia Brasileiras

As aquisições de defesa acrescentam uma camada de crescimento estrutural. O plano do exército de adquirir 36 obuseiros autopropulsados de 155 mm conta com um orçamento de USD 180 milhões e cláusulas obrigatórias de transferência de tecnologia para criar a primeira linha doméstica de projéteis de 155 mm do país. Regras de compensação semelhantes se aplicam a projetos que excedam USD 50 milhões, acelerando a difusão de conhecimento para empresas locais. As agências policiais estão atualizando os inventários de armas leves das equipes e os equipamentos de atiradores designados, demandando cartuchos de precisão adaptados para engajamentos urbanos. As estruturas militares e de aplicação da lei, portanto, garantem contratos plurianuais que estabilizam o mercado brasileiro de munições de armas leves em períodos de incerteza civil.

Expansão da Capacidade de Exportação da CBC e Demanda Estrangeira

A CBC Global Ammunition exporta para mais de 100 países e aumentou a produção global em quase 2 bilhões de cartuchos por ano, graças a plantas no Brasil, na Alemanha e agora nos Estados Unidos. O investimento de USD 300 milhões no Oklahoma amplia o volume de cartuchos de fogo central de 9 mm a 12,7 mm e está diretamente vinculado à demanda de agências federais e estaduais dos Estados Unidos. A instalação complementa as linhas brasileiras, liberando capacidade doméstica para pedidos regionais na América Latina e na África. Como as exportações atingiram USD 590 milhões em 2023 — um salto de 33% em relação ao ano anterior —, as vendas externas protegem os ciclos domésticos e injetam eficiências de escala no mercado brasileiro de munições de armas leves.[1]"Brasil | Importações e Exportações | Mundo | Armas e munições…," TrendEconomy, trendeconomy.com

Transição para Munições sem Chumbo Impulsionada por Normas Ambientais Estaduais

Em 2025, a Lei de Gestão Química 15.022 do Brasil começou a exigir o registro de substâncias químicas acima de uma tonelada, levando os fabricantes de munições a revisar os insumos de espoleta e projétil com chumbo. A agência ambiental IBAMA intensificou as inspeções em biomas sensíveis, destacando os riscos de contaminação por chumbo. Estados pioneiros apoiam iniciativas de projéteis não tóxicos para reservas de caça, induzindo os fabricantes a adotar núcleos de cobre ou bismuto. Essas adaptações aumentam os gastos com P&D e abrem nichos de sustentabilidade premium dentro do mercado brasileiro de munições de armas leves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Possível endurecimento das leis de armas (incerteza regulatória) | -0.9% | Nacional, com aplicação desigual pelos estados | Curto prazo (≤ 2 anos) |

| Preços voláteis de latão, chumbo e produtos químicos propelentes | -0.4% | Insumos globais, plantas nacionais | Médio prazo (2 a 4 anos) |

| Repressão ao comércio ilegal e rastreabilidade obrigatória de munições | -0.3% | Fronteiras e centros urbanos | Médio prazo (2 a 4 anos) |

| Dependência de cadeias de suprimentos importadas de nitrocelulose/antimônio | -0.5% | Redes globais de suprimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Possível Endurecimento das Leis de Armas (Incerteza Regulatória)

Os novos registros caíram 82% em 2023 após decretos limitarem a posse para defesa pessoal a três armas. A Portaria 299 agora obriga todas as armas de fogo adquiridas após 2019 a se recadastrarem no SINARM, expondo os proprietários a riscos de apreensão em caso de não conformidade. Essas mudanças podem suprimir as compras de curto prazo e perturbar as previsões de produção. No entanto, os proprietários de armas existentes ainda necessitam de munição, atenuando o efeito adverso sobre o mercado brasileiro de munições de armas leves. Os fabricantes favorecem linhas flexíveis e canais de exportação para se proteger da volatilidade doméstica.

Preços Voláteis de Latão, Chumbo e Produtos Químicos Propelentes

As oscilações nos preços do cobre e do zinco inflacionam os custos das estojos de cartuchos, enquanto as restrições globais à fundição de chumbo apertam o fornecimento. Os insumos propelentes, como a nitrocelulose, acompanham as perturbações geopolíticas, aumentando as necessidades de capital de giro. Os produtores negociam contratos de fornecimento de longo prazo e exploram substituições de ligas para manter o mercado brasileiro de munições de armas leves competitivo em preço sem corroer as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Calibre: Padrões OTAN Impulsionam a Concentração do Mercado

O segmento 9×19 mm representou 35,84% da participação do mercado brasileiro de munições de armas leves em 2024 e continua a ancorar a demanda institucional e civil até 2030. A adoção militar das especificações da OTAN, a ampla padronização policial e a popularidade do tiro esportivo conferem a este calibre um volume incomparável. A padronização também comprime o custo de produção por unidade, pois as mudanças de ferramental são mínimas. Os cartuchos de maior calibre 5,56×45 mm e 7,62×51 mm desfrutam de pedidos estáveis das forças de segurança e de clientes de exportação, mas ficam atrás do 9 mm em termos absolutos. Cartuchos de nicho como .40 S&W e .45 ACP ganham impulso quando as agências renovam as frotas de armas secundárias, empurrando a categoria "Outros" para um CAGR de 5,76%. Os requisitos emergentes para projéteis domésticos de 155 mm para apoiar programas de obuseiros apontam para uma eventual diversificação além do domínio de pequenos calibres. À medida que a transferência de tecnologia avança, as linhas de produção de calibres mais pesados podem alterar a composição do mercado no final do período de previsão.

Os produtores do mercado brasileiro de munições de armas leves exploram economias de escala no 9 mm sincronizando lotes locais e de exportação, alinhando as produções brasileiras com as curvas de demanda dos Estados Unidos. Essa sincronicidade mantém a utilização de maquinário elevada e atenua a inflação de custos. Espera-se que o tamanho do mercado brasileiro de munições de armas leves vinculado ao 9 mm permaneça acima de USD 8 milhões até 2030, mesmo com o crescimento mais rápido de calibres alternativos. Os cartuchos compatíveis com a OTAN também reforçam a credibilidade nas exportações, tornando a escolha do calibre uma alavanca comercial estratégica.

Por Usuário Final: Dominância Civil Apesar dos Ventos Contrários Regulatórios

Os consumidores civis detinham 58,59% do mercado brasileiro de munições de armas leves em 2024, sublinhando a importância dos membros do CAC e dos proprietários de residências preocupados com a segurança. O CAGR previsto de 5,88% decorre do reabastecimento e não de novas aquisições de armas. O segmento militar representa a segunda maior fatia, impulsionado por atualizações de artilharia, rifles de infantaria e armas de uso coletivo. As aquisições policiais, embora menores, exigem especificações premium, como desempenho de penetração em barreiras e risco reduzido de ricochete, sustentando preços unitários mais elevados.

O endurecimento regulatório pode reduzir a entrada de hobistas casuais e desincentivar recargas no mercado cinza, canalizando o volume para fábricas em conformidade. Os compradores institucionais sincronizam-se com os ciclos orçamentários, adicionando previsibilidade. À medida que os sistemas de rastreabilidade de munições amadurecem, os usuários registrados tornam-se clientes mais fiéis, reforçando um núcleo de demanda que sustenta a receita do mercado de munições de armas leves do Brasil.

Por Tipo de Arma: A Preferência por Pistolas Reflete as Preocupações com a Segurança Urbana

As munições para pistola contribuíram com 52,73% da receita total em 2024 devido às necessidades de autodefesa urbana e à prevalência de armas secundárias nas forças policiais. O tamanho do mercado de cartuchos para pistola no Brasil será de USD 12 milhões até 2030. Os cartuchos para submetralhadora e carabina de calibre de pistola têm previsão de registrar um CAGR de 6,19% graças às mudanças táticas das forças de segurança em direção a plataformas compactas e controláveis. Rifles e espingardas mantêm demanda estável: rifles para patrulhas militares e caça, proteção rural e argila esportiva.

A alta visibilidade da criminalidade urbana sustenta o reabastecimento constante de calibres de defesa pessoal, e a modernização policial reforça as compras em ciclos oficiais. Assim, os fabricantes alocam a maior parte da capacidade de ferramental para cargas de pistola 9 mm e .40 S&W. Ainda assim, a demanda incremental de munições para rifles das unidades de patrulha de fronteira garante portfólios de produtos equilibrados dentro do mercado brasileiro de munições de armas leves.

Por Letalidade: Dominância das Munições Letais com Crescimento de Nicho das Não Letais

Os cartuchos letais ocuparam 98,74% da receita de 2024 e crescerão a um CAGR de 5,15%. As doutrinas institucionais priorizam a balística terminal comprovada, deixando as ofertas não letais amplamente confinadas a balas de borracha e cartuchos de saco de feijão para controle de distúrbios. Esses itens especializados desfrutam de volumes estáveis, mas modestos. Os ambientes de treinamento adotam cargas fragmentáveis ou de alcance reduzido para atender aos mandatos de segurança, mas os cartuchos letais de ponta de esfera e de ponta oca encamisada permanecem indispensáveis em todos os grupos de usuários.

Os clientes de exportação também priorizam o desempenho letal, reforçando o foco no desenvolvimento de produtos. As diretrizes ambientais podem estimular projetos letais sem chumbo antes da ampla adoção de não letais. Consequentemente, as linhas letais dominam os planos de investimento de capital, e as extensões não letais permanecem auxiliares no mercado brasileiro de munições de armas leves.

Análise Geográfica

O consumo doméstico ancora aproximadamente 70% do mercado de munições de armas leves do Brasil, alimentado por uma base instalada de 4,4 milhões de armas de fogo de posse privada e pela demanda militar rotineira. Aglomerações urbanas como São Paulo, Rio de Janeiro e Brasília respondem pela maior parte do giro de cartuchos para pistola. Ao mesmo tempo, as regiões rurais do Norte e do Centro-Oeste absorvem cargas de rifle e espingarda para controle de pragas e caça de subsistência. Espera-se que a supervisão da Polícia Federal sobre pelo menos 4,8 milhões de armas de fogo a partir de 2025 melhore a conformidade e a clareza dos dados, apoiando as previsões de mercado de longo prazo.

Os canais de exportação diversificam a receita e amortecem a ciclicidade doméstica. Em 2023, o Brasil exportou USD 590 milhões em armas e munições, dos quais 55% foram para os Estados Unidos. A forte demanda do varejo americano e as aquisições federais explicam a decisão da CBC de estabelecer sua terceira planta no Oklahoma. A América Latina absorve calibres padrão para os inventários policiais regionais, enquanto a África e a Ásia compram lotes militares a granel por meio de acordos governo a governo.

Os polos de produção no Rio Grande do Sul e em São Paulo se beneficiam de mão de obra qualificada e de políticas subnacionais de apoio para atrair contratantes de defesa.[2]Christiano Cruz Ambros, "Experiências Subnacionais…," ufrgs.br A proximidade dos portos de Santos e do Rio Grande agiliza a logística de saída, aumentando a competitividade nas exportações. Os estados de fronteira enfrentam o tráfico ilícito que desvia munições legais, provocando operações conjuntas entre o IBAMA e a Polícia Federal que temporariamente reduzem o vazamento para o mercado cinza.[3]Ibama, "Ibama e PRF embargam…," ibama.gov.br Com o tempo, controles mais rígidos devem canalizar compradores cautelosos para pontos de venda licenciados, auxiliando indiretamente as vendas legítimas.

Cenário Competitivo

O mercado brasileiro de munições de armas leves é moderadamente concentrado. A CBC Global Ammunition detém a participação mais significativa por meio de uma capacidade anual de dois bilhões de cartuchos distribuída entre plantas no Brasil, na Alemanha e nos Estados Unidos. Sua instalação de USD 300 milhões no Oklahoma oferece proximidade logística aos principais compradores e demonstra uma estratégia de proteção contra mudanças regulatórias domésticas. A IMBEL, de propriedade estatal, garante licitações militares para calibres de rifle e metralhadora, assegurando concorrência interna que incentiva a disciplina de preços.

Especialistas menores ocupam nichos como munições de precisão sem chumbo, aproveitando linhas ágeis e aprovações regulatórias mais rápidas. As cláusulas de compensação atraem OEMs estrangeiros para a coprodução de projéteis de artilharia, aumentando gradualmente a difusão tecnológica para empresas locais.

Os mandatos de rastreabilidade conferem vantagem aos players estabelecidos com sistemas de ERP robustos capazes de relatórios granulares de lotes. As oscilações de commodities pressionam os recarregadores de pequena escala, enquanto as normas ambientais ampliam os requisitos de investimento de capital, empurrando o campo competitivo em direção a fabricantes bem capitalizados. A acreditação para exportação permanece uma barreira informal, pois protocolos de importação com décadas de existência favorecem os incumbentes já aprovados pelo BATFE dos Estados Unidos e pelas agências de manutenção da OTAN.

Líderes do Setor de Munições de Armas Leves do Brasil

CBC Global Ammunition

BAE Systems plc

Aguila Ammunition

Nammo AS

Sellier & Bellot a.s.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Fonte Segura reportou a expansão da supervisão policial para pelo menos 4,8 milhões de armas de fogo até 2025.

- Dezembro de 2024: A Taurus Armas garantiu um contrato por meio de um processo de licitação internacional iniciado pelo Ministério da Justiça e Segurança Pública. O contrato envolve o fornecimento de 37.102 pistolas semiautomáticas Taurus TS9 calibre 9 mm para 14 estados brasileiros participantes da Força Nacional de Segurança.

- Maio de 2024: A Câmara dos Deputados do Brasil assinou um contrato com a Companhia Brasileira de Cartuchos (CBC) para fornecer munições à sua Polícia Legislativa. A Polícia Legislativa é a força de segurança interna responsável pela proteção dos parlamentares e das dependências do Congresso. A aquisição visa aprimorar a prontidão operacional, apoiar o treinamento regular e garantir a compatibilidade das munições com as armas de fogo existentes da força.

- Março de 2022: A IMBEL do Brasil concluiu e entregou o primeiro lote de novos rifles IA2 calibre 7,62×51 mm ao Centro de Avaliações do Exército Brasileiro (CAEx) para testes extensivos. O lote consistiu em 50 rifles. Espera-se que esse desenvolvimento impulsione o crescimento do mercado de munições de armas leves do Brasil, apoiado pelos crescentes esforços de modernização militar e pelas capacidades de fabricação de defesa doméstica.

Escopo do Relatório do Mercado de Munições de Armas Leves do Brasil

| .22 LR |

| 9×19 mm |

| 5,56×45 mm OTAN |

| 7,62×51 mm OTAN |

| Outros (.40S&W, .45 ACP, .38 Special) |

| Militar |

| Governo |

| Civil |

| Pistola |

| Rifle |

| Espingarda |

| Submetralhadora/Carabina de Calibre de Pistola |

| Letal |

| Não Letal |

| Por Calibre | .22 LR |

| 9×19 mm | |

| 5,56×45 mm OTAN | |

| 7,62×51 mm OTAN | |

| Outros (.40S&W, .45 ACP, .38 Special) | |

| Por Usuário Final | Militar |

| Governo | |

| Civil | |

| Por Tipo de Arma | Pistola |

| Rifle | |

| Espingarda | |

| Submetralhadora/Carabina de Calibre de Pistola | |

| Por Letalidade | Letal |

| Não Letal |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de munições de armas leves do Brasil?

O mercado está avaliado em USD 18,62 milhões em 2025.

Com que velocidade o mercado crescerá até 2030?

Tem previsão de expandir a um CAGR de 5,11%, atingindo USD 23,89 milhões.

Qual calibre domina as vendas?

O cartucho 9×19 mm detém a maior participação de 35,84% devido ao seu amplo uso civil e militar.

Quem é o principal fabricante?

A CBC Global Ammunition lidera com aproximadamente 60% da receita doméstica e produção global próxima de 2 bilhões de cartuchos por ano.

Como a regulamentação ambiental está influenciando as tendências de produtos?

A legislação REACH do Brasil e a fiscalização do IBAMA estão impulsionando os produtores em direção a alternativas sem chumbo, criando um nicho premium ao mesmo tempo em que elevam os custos de conformidade.

Qual risco da cadeia de suprimentos é mais significativo?

A dependência de nitrocelulose e antimônio importados expõe os produtores a picos de preços e escassez, afetando a disponibilidade de pólvora e espoletas.

Página atualizada pela última vez em: