Tamanho e Participação do Mercado de Instrumentação Analítica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

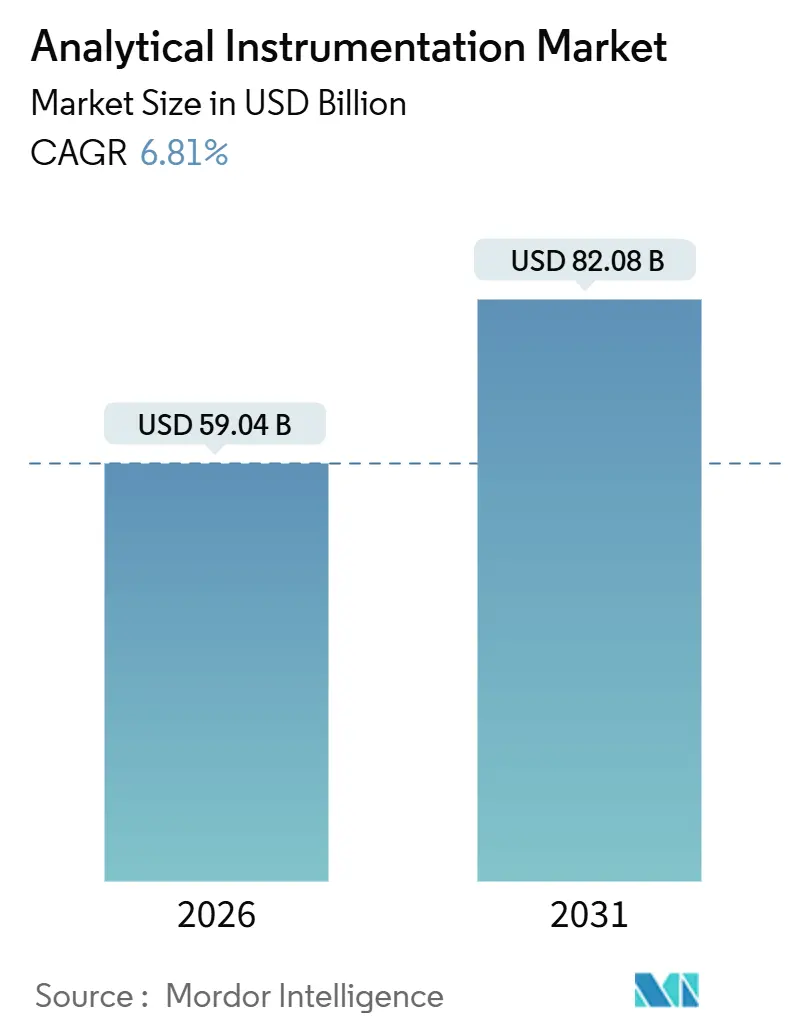

| Tamanho do Mercado (2026) | 59.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

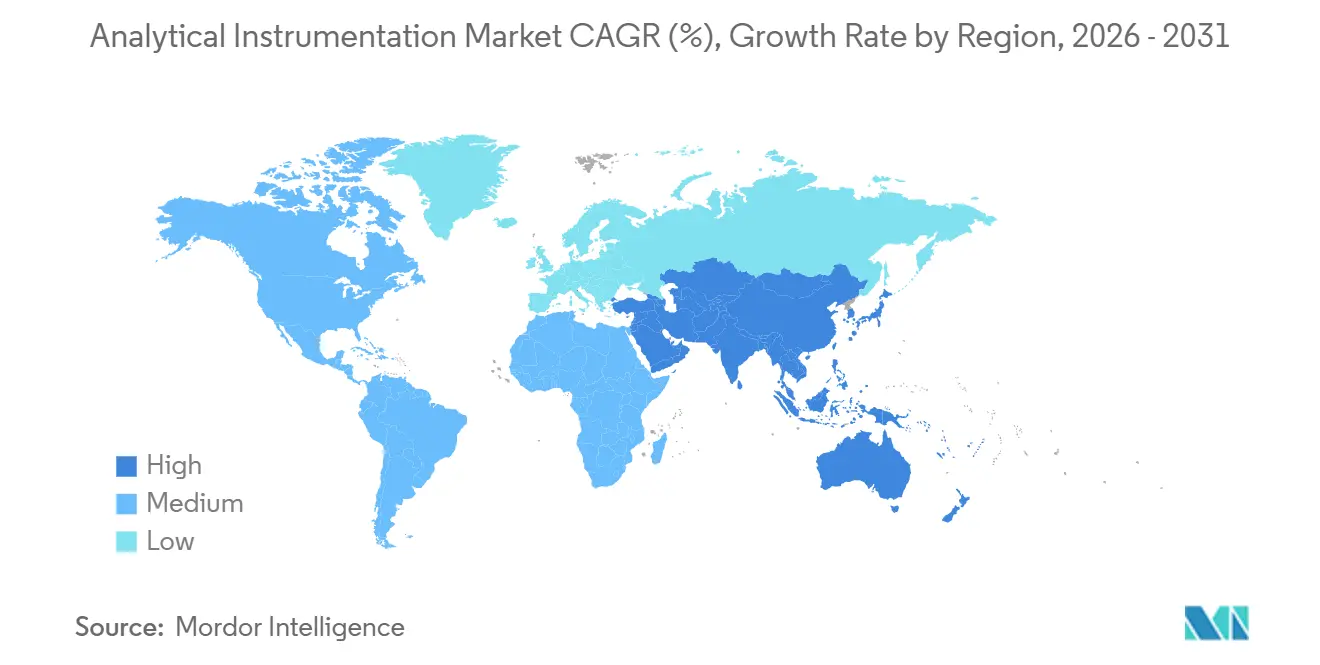

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentação Analítica por Mordor Intelligence

O tamanho do mercado de instrumentação analítica atingiu USD 59,04 bilhões em 2026 e está projetado para alcançar USD 82,08 bilhões até 2031, avançando a uma CAGR de 6,81%. A forte demanda decorre de regulamentações mais rígidas sobre contaminantes, fabricação de semicondutores abaixo de 3 nanômetros e a transição farmacêutica para testes de liberação em tempo real, todos os quais exigem plataformas altamente sensíveis e orientadas por software. A América do Norte gerou 39,82% da receita de 2025, liderada por grandes bases biofarmacêuticas e de semicondutores, enquanto a Ásia-Pacífico deve registrar uma CAGR de 7,84% até 2031, à medida que a construção de gigafábricas e fundições favorece sistemas de controle de qualidade de tamanho de partícula em linha e ICP-MS. Os laboratórios em todo o mundo também estão acelerando a adoção de gerenciamento de dados baseado em nuvem, e os analisadores portáteis estão migrando para campos de petróleo e gás onde resultados imediatos são essenciais. Enquanto isso, iniciativas de substituição de gás de arraste começaram a mitigar os choques de fornecimento de hélio que antes restringiam os fluxos de trabalho de cromatografia a gás.

Principais Conclusões do Relatório

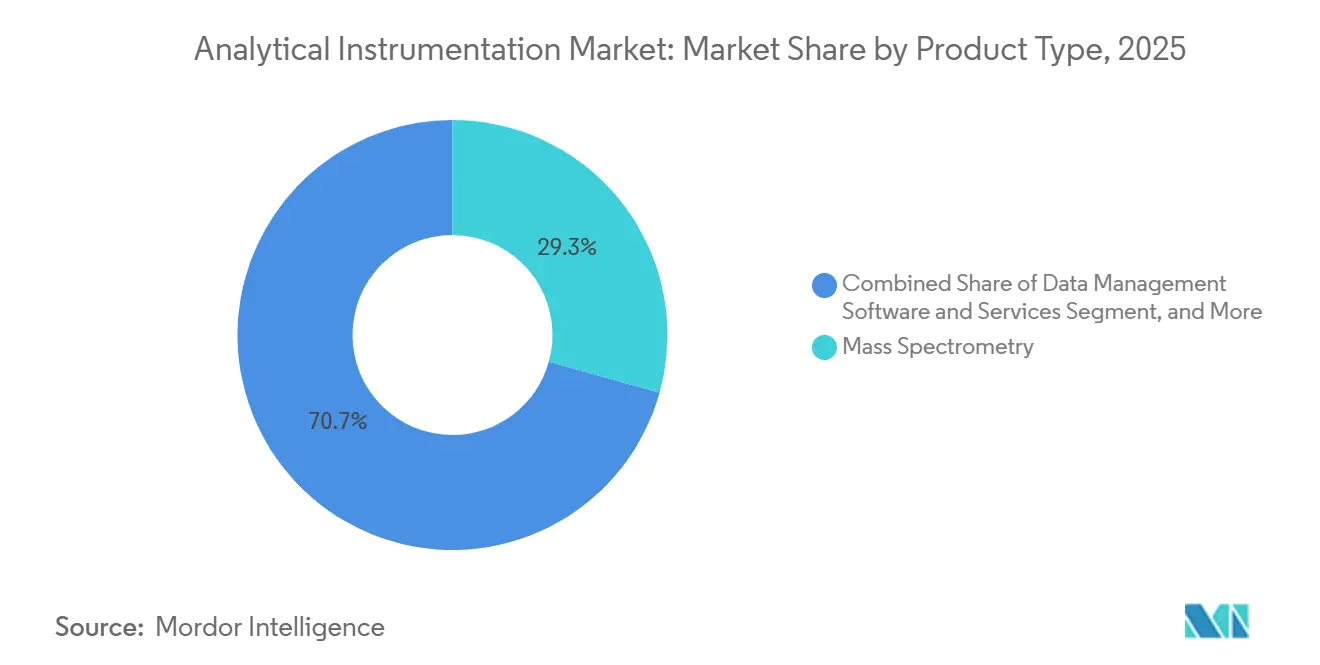

- Por tipo de produto, a espectrometria de massa liderou com 29,33% da participação do mercado de instrumentação analítica em 2025, enquanto o software e os serviços de gerenciamento de dados devem se expandir a uma CAGR de 8,46% até 2031.

- Por setor de usuário final, os produtos farmacêuticos e biofarmacêuticos responderam por 33,47% da receita de 2025; os laboratórios de testes ambientais devem exibir a CAGR mais rápida de 8,93% até 2031.

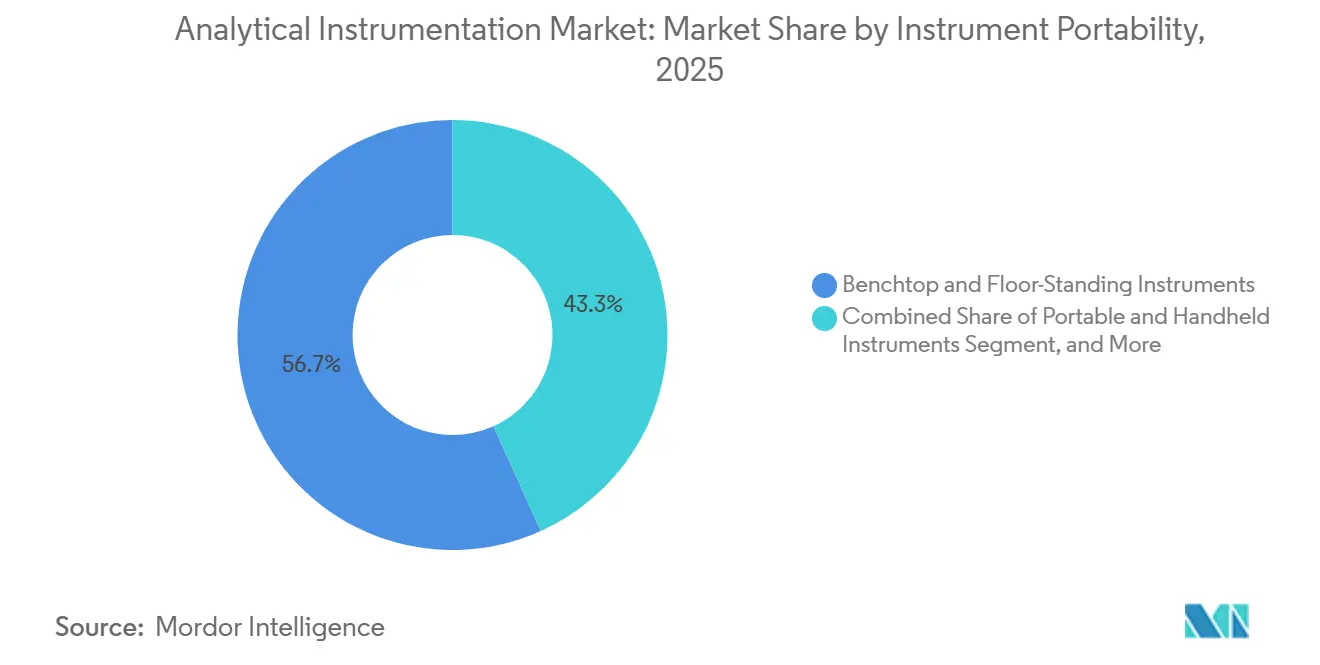

- Por portabilidade do instrumento, as plataformas de bancada e de piso capturaram 56,73% das remessas de 2025, enquanto os dispositivos portáteis e de mão avançam a uma CAGR de 7,49%.

- Por canal de vendas, as vendas diretas mantiveram uma participação de 62,39% em 2025, embora os marketplaces de comércio eletrônico devam crescer a uma CAGR de 7,42% até 2031.

- Por geografia, a América do Norte respondeu por 39,82% das receitas de 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 7,84%, impulsionada por adições de capacidade de baterias e semicondutores.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Instrumentação Analítica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de técnicas hifenadas para controle de qualidade de biológicos | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Limites globais rigorosos sobre PFAS e microplásticos impulsionando a espectrometria de ultratraços | +1.4% | América do Norte, Europa, Ásia-Pacífico (Japão, Austrália) | Curto prazo (≤ 2 anos) |

| Transição para testes de liberação em tempo real na produção farmacêutica | +1.0% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Redução do nó de semicondutores abaixo de 3 nm exigindo análise de superfície ultrassensível | +1.1% | Ásia-Pacífico (Taiwan, Coreia do Sul, China), América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de programas de combustível de aviação renovável impulsionando a certificação de matérias-primas | +0.8% | América do Norte, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Aumento da análise em laboratório para garantia de qualidade em gigafábricas de baterias | +1.2% | Ásia-Pacífico (China, Coreia do Sul), América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Técnicas Hifenadas para Controle de Qualidade de Biológicos

Os anticorpos monoclonais e os conjugados anticorpo-fármaco representam agora mais de 30% das novas aprovações de medicamentos, e sua complexidade estrutural normalizou a cromatografia líquida com espectrometria de massa de alta resolução como padrão ortogonal para perfis de variantes de carga e glicosilação. A orientação regulatória emitida em 2024 exige explicitamente o mapeamento de peptídeos via LC-MS em dossiês de biossimilares, ancorando a demanda por sistemas Orbitrap e quadrupolo-tempo de voo que oferecem precisão abaixo de 5 ppm.[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Procedimentos Analíticos para Produtos Biossimilares e Intercambiáveis: Orientação para a Indústria," FDA.gov Os fornecedores de instrumentos relataram crescimento de unidades de dois dígitos em 2025, com maior adoção entre os desenvolvedores asiáticos de biossimilares que buscam comprovar equivalência molecular. Os laboratórios integram cada vez mais módulos de inteligência artificial que automatizam a otimização de métodos, encurtando os ciclos de validação e reduzindo o risco de erro humano. Essa dinâmica apoia pacotes premium de hardware e software e receita recorrente de consumíveis.

Limites Globais Rigorosos sobre PFAS e Microplásticos Impulsionando a Espectrometria de Ultratraços

Os Estados Unidos estabeleceram um nível máximo de contaminante de 4 ppt para as principais espécies de PFAS em 2024, muito abaixo dos limites de detecção das plataformas legadas de MS de triplo quadrupolo. Concessionárias e laboratórios comerciais, portanto, atualizaram para sistemas ICP-MS/MS e Orbitrap equipados com células de colisão-reação que suprimem interferências poliatômicas para atingir detecção abaixo de 1 ppt. A diretiva pendente da Europa sobre microplásticos acrescenta impulso, pois a microespectroscopia Raman e a pirólise-GC-MS permitem a identificação de polímeros de partícula única. Os fornecedores de instrumentos registraram picos de pedidos de 30% ou mais de clientes municipais em 2025, indicando que a conformidade obrigatória está remodelando as prioridades de gastos de capital.

Transição para Testes de Liberação em Tempo Real na Produção Farmacêutica

Os testes tradicionais de produto final podem bloquear o estoque armazenado por até duas semanas, um prazo incompatível com a fabricação contínua. A orientação de sistemas de qualidade farmacêutica de 2024 endossou os testes de liberação em tempo real apoiados por modelos multivariados validados, legitimando o uso de sondas de infravermelho próximo e Raman dentro de unidades de mistura. As linhas contínuas agora incorporam múltiplos sensores em cada ponto de controle crítico, permitindo a disposição imediata de lotes. Espectrômetros robustecidos e à prova de explosão certificados pelos padrões ATEX e IECEx tornaram-se itens de aquisição essenciais, com analisadores em linha reduzindo os ciclos de liberação de lotes de dias para horas.[2]Comissão Eletrotécnica Internacional, "Normas IEC 60079 para Atmosferas Explosivas," IEC.ch

Redução do Nó de Semicondutores Abaixo de 3 nm Exigindo Análise de Superfície Ultrassensível

A produção em alto volume de chips de 3 nm começou em 2024, forçando as fábricas a detectar contaminantes de monocamada que degradam a integridade do óxido de porta. Sistemas de espectrometria de massa de íons secundários por tempo de voo e espectroscopia fotoeletrônica de raios X capazes de resolução espacial abaixo de 50 nm são agora indispensáveis. Os pedidos de ferramentas para plataformas avançadas de SIMS dobraram ano a ano em 2025 entre os fabricantes de chips lógicos, refletindo a rápida transição para arquiteturas de porta ao redor.[3]Taiwan Semiconductor Manufacturing Company, "Tecnologia de 3 nm," TSMC.com A migração contínua de nós garante uma longa pista de investimento para instrumentos de análise de superfície ultrassensíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade de MS de alta resolução em mercados emergentes | -0.9% | Ásia-Pacífico (excluindo Japão), América Latina, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Escassez de químicos analíticos qualificados elevando os custos de terceirização | -0.7% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de hélio impactando as operações de cromatografia a gás | -0.5% | Global, mais grave na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Longos ciclos de validação para novos métodos analíticos em setores regulamentados | -0.6% | Global, concentrado em diagnósticos farmacêuticos e clínicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade de MS de Alta Resolução em Mercados Emergentes

Os instrumentos Orbitrap e Q-TOF variam de USD 500.000 a USD 1,2 milhão, mas a propriedade por cinco anos frequentemente ultrapassa USD 2 milhões quando consumíveis e contratos de serviço são incluídos. Muitos laboratórios no Sul e Sudeste Asiático enfrentam prazos de pagamento de 180 dias, o dobro dos compradores norte-americanos, restringindo o fluxo de caixa e atrasando as substituições. Consequentemente, instalações menores optam por unidades de triplo quadrupolo recondicionadas ou terceirizam análises de ultratraços, fragmentando a demanda e prolongando os ciclos de renovação. Os fornecedores respondem com modelos de assinatura que agrupam hardware, software e manutenção em taxas mensais, mas a adoção permanece modesta fora das corporações multinacionais.

Escassez de Químicos Analíticos Qualificados Elevando os Custos de Terceirização

Uma pesquisa de 2024 relatou 12.000 vagas de químicos analíticos nos Estados Unidos, forçando os laboratórios a aumentar salários e taxas contratuais. A cobrança pelo desenvolvimento de métodos subiu para USD 250 a 400 por hora, levando os patrocinadores farmacêuticos a consolidar o trabalho em organizações de pesquisa contratada maiores. A escassez de talentos impulsiona o interesse em software que automatiza o design de gradiente, a desconvolução espectral e a sinalização de resultados fora de especificação, mas a implementação requer mudança cultural e atualizações na governança de dados. Até que os canais educacionais melhorem, as limitações de pessoal restringirão o rendimento dos instrumentos e desacelerarão a adoção em laboratórios menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Software Supera o Crescimento de Hardware

A espectrometria de massa respondeu por 29,33% da receita do segmento em 2025, a maior participação do mercado de instrumentação analítica. As plataformas de cromatografia ficaram em segundo lugar, com a cromatografia líquida de ultra-alto desempenho ganhando impulso à medida que os tamanhos de partículas de coluna diminuem para abaixo de 2 µm. Os instrumentos de espectroscopia molecular e elemental permanecem essenciais para os fluxos de trabalho de alimentos, petroquímica e semicondutores, enquanto os microscópios analíticos e as ferramentas de análise de superfície apoiam a pesquisa de nanomateriais e baterias. O software e os serviços de gerenciamento de dados representam a categoria de crescimento mais rápido com uma CAGR de 8,46%, espelhando a migração dos laboratórios para plataformas LIMS em nuvem que integram aquisição, conformidade e análise de inteligência artificial. Essa transição posiciona as assinaturas de software como uma camada de anuidade dentro do mercado mais amplo de instrumentação analítica.

Consumíveis como colunas, fontes de íons e padrões de calibração proporcionam fluxo de caixa estável e sustentam os programas de fidelidade dos fornecedores. Os fabricantes de instrumentos empacotam cada vez mais planos de consumíveis plurianuais com acordos de manutenção preventiva que suavizam o reconhecimento de receita. Com o software liderando o crescimento, a inovação de hardware agora se concentra em arquiteturas modulares que encurtam os tempos de reparo e facilitam as atualizações em campo. Esses recursos ressoam com laboratórios que devem minimizar o tempo de inatividade para maximizar a utilização.

Por Setor de Usuário Final: Laboratórios Ambientais em Expansão

As empresas farmacêuticas e biofarmacêuticas responderam por 33,47% da demanda em 2025, devido à triagem de descoberta, formulação e testes de liberação que dependem de plataformas de LC, MS e dissolução. Os laboratórios ambientais, no entanto, estão avançando mais rapidamente, com uma CAGR de 8,93%, porque as regulamentações sobre PFAS e microplásticos exigem detecção de ultratraços via espectrometria de massa de alta resolução e espectroscopia Raman. O mercado de instrumentação analítica para concessionárias e laboratórios ambientais contratados está, portanto, se expandindo rapidamente. Os segmentos clínico, alimentar, químico e de semicondutores continuam a diversificar os gastos, cada um buscando configurações especializadas que correspondam aos seus respectivos requisitos regulatórios e de rendimento.

Os laboratórios de baterias e ciências dos materiais estão direcionando novos investimentos para sistemas ICP-MS-MS e difração de raios X para estudos de estabilidade de fase de cátodo. As fábricas de semicondutores, enquanto isso, intensificam as compras de equipamentos SIMS e XPS para salvaguardar os rendimentos abaixo de 3 nm. Os institutos acadêmicos e governamentais sustentam a demanda por microscópios de alta qualidade, embora orçamentos estagnados moderem a frequência dos pedidos. Coletivamente, esses padrões ilustram uma mudança da dominância farmacêutica tradicional para uma distribuição mais ampla de fluxos de receita em setores adjacentes.

Por Portabilidade do Instrumento: Dispositivos de Mão Ganham Participação

As plataformas de bancada e de piso detinham 56,73% das remessas em 2025, um testemunho de sua resolução e sensibilidade superiores, qualidades que os reguladores ainda consideram indispensáveis. No entanto, os analisadores portáteis e de mão estão progredindo a uma CAGR de 7,49% à medida que as aplicações de campo se multiplicam. Operadores de petróleo upstream, inspetores de mineração e auditores de armazém utilizam unidades XRF e Raman de mão para obter resultados imediatos, eliminando atrasos e custos logísticos associados à análise em laboratório central. Esses ganhos reforçam a participação de mercado dos designs orientados para mobilidade no mercado de instrumentação analítica.

Os analisadores de processo incorporados borram ainda mais a fronteira entre portabilidade e sistemas embarcados ao posicionar sensores diretamente em reatores ou tubulações. As certificações à prova de explosão ampliam a adoção em ambientes perigosos, e os feeds de dados contínuos permitem decisões de liberação em tempo real. Os fornecedores que entregam sensores compactos e robustos compatíveis com software de análise multivariada estão posicionados para capturar crescimento desproporcional à medida que as filosofias da Indústria 4.0 avançam nas indústrias de processo.

Por Canal de Vendas: Vendas Diretas Dominam, Comércio Eletrônico Cresce

O engajamento direto respondeu por 62,39% da receita em 2025 porque instrumentos complexos e aplicações regulamentadas justificam o desenvolvimento de métodos liderado pelo fornecedor, instalação e suporte ao ciclo de vida. Empresas farmacêuticas e de semicondutores multinacionais frequentemente negociam contratos agrupados que incluem hardware, software, consumíveis e serviço no local. As redes de distribuidores atendem a laboratórios menores sem alavancagem de volume, oferecendo suporte localizado, mas com custos de margem mais elevados.

Os marketplaces de comércio eletrônico, embora partindo de uma base pequena, devem crescer a uma CAGR de 7,42% até 2031. Componentes recondicionados, consumíveis e até instrumentos de nível básico já podem ser adquiridos online, graças a avaliações de pares e preços transparentes. Esse canal reduz os custos de aquisição e diversifica o fornecimento, embora os clientes ainda prefiram canais diretos para instrumentos de capital de missão crítica. A coexistência de modelos consultivos e digitais aponta para um futuro omnicanal em que as rotas de aquisição se alinham com a complexidade da compra, e não apenas com o tamanho do comprador.

Análise Geográfica

A América do Norte respondeu por 39,82% da receita global em 2025, sustentada pelos rigorosos padrões da FDA, EPA e SEMI dos Estados Unidos que exigem métodos analíticos validados. A Europa seguiu, com Alemanha, Reino Unido e França mantendo robustas bases de produção farmacêutica e química que favorecem os gastos em cromatografia e espectroscopia. O mercado de instrumentação analítica na Europa se beneficiou da harmonização regulatória, que permitiu a padronização de plataformas em sites transatlânticos.

A Ásia-Pacífico deve se expandir a uma CAGR de 7,84% até 2031 e já abriga os segmentos de clientes de crescimento mais rápido. A pegada de gigafábricas de baterias da China ultrapassou 50 GWh em 2025, e cada planta integra analisadores de tamanho de partícula, unidades ICP-MS e sistemas de difração de raios X para certificar a qualidade de pós e lamas. As exportações farmacêuticas da Índia subiram para USD 27,9 bilhões no exercício fiscal de 2025, impulsionando a demanda por plataformas LC-MS e HPLC que atendem às monografias da USP e passam nas inspeções da FDA dos EUA. Os fornecedores japoneses e sul-coreanos de equipamentos para chips estão ampliando a capacidade de SIMS e SEM para suportar a fabricação abaixo de 3 nm, garantindo demanda regional sustentada.

O Oriente Médio e a África permanecem menores, mas estratégicos, com expansões petroquímicas na Arábia Saudita e nos Emirados Árabes Unidos impulsionando investimentos em cromatografia a gás e espectroscopia elemental. Os principais mercados da América do Sul, Brasil e Argentina, concentram-se em testes de alimentos e mineração, respectivamente, dependendo fortemente de ICP-OES e espectroscopia UV-visível. A Austrália financia programas de monitoramento de águas subterrâneas que exigem a detecção de PFAS em níveis abaixo de 1 ppt, financiando assim instrumentos ICP-MS de alta resolução para projetos de remediação de longo prazo.

Cenário Competitivo

O mercado de instrumentação analítica apresenta concentração moderada: Agilent Technologies, Thermo Fisher Scientific, Shimadzu, Danaher e Waters controlaram coletivamente cerca de 45% da receita de 2025. Essas empresas gerenciam portfólios verticalmente integrados que abrangem hardware, software, consumíveis e serviços, garantindo relacionamentos duradouros com clientes por meio de acordos plurianuais. A linha Orbitrap da Thermo Fisher vincula os laboratórios a consumíveis proprietários, capturando até 80% dos gastos pós-venda e reduzindo a rotatividade.

Concorrentes de médio porte, como Bruker, a subsidiária da PerkinElmer Revvity e a SCIEX, conquistam participação em aplicações de nicho de alto crescimento, incluindo lipidômica, testes de combustíveis renováveis e materiais para baterias. Especialistas como Anton Paar, Metrohm e Malvern Panalytical exploram lacunas em reologia, cromatografia de íons e caracterização de partículas, embora redes de serviço limitadas restrinjam seu alcance geográfico. Os registros de propriedade intelectual centrados na análise de enxofre para combustível de aviação sustentável e espectroscopia de ruptura induzida por laser ressaltam a busca por oportunidades em espaços inexplorados.

As organizações de pesquisa contratada, notadamente Charles River Laboratories e WuXi AppTec, agora compram instrumentos em grandes quantidades, aumentando seu poder de barganha. Os fornecedores respondem oferecendo financiamento baseado em uso, análise de inteligência artificial incorporada e calibração acreditada pela ISO 17025 para se diferenciar. A conformidade regulatória, a abertura do software e o custo do ciclo de vida superam cada vez mais a sensibilidade pura do instrumento como impulsionadores de aquisição, remodelando os manuais dos concorrentes ao longo do horizonte de previsão.

Líderes do Setor de Instrumentação Analítica

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

Shimadzu Corporation

Bruker Corporation

PerkinElmer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Thermo Fisher Scientific concluiu a aquisição da CorEvitas por USD 912 milhões, expandindo as capacidades de pesquisa clínica e posicionando as plataformas de espectrometria de massa para a descoberta de biomarcadores.

- Novembro de 2025: A Agilent Technologies investiu USD 150 milhões para ampliar sua instalação em Singapura, adicionando 50.000 pés quadrados de espaço de fabricação em sala limpa para colunas de HPLC.

- Outubro de 2025: A Waters lançou o sistema ACQUITY Premier UPLC com superfícies MaxPeak que reduzem a adsorção de analitos em 90%, visando fluxos de trabalho de peptídeos e oligonucleotídeos.

- Setembro de 2025: A Shimadzu fez parceria com a Yokogawa Electric para co-desenvolver soluções de tecnologia analítica de processo que apoiam a fabricação farmacêutica contínua.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de instrumentação analítica como todos os instrumentos de laboratório e de processo em linha, novos, que medem, separam ou identificam a composição química, física ou biológica de materiais, abrangendo cromatografia, espetrometria de massa e molecular, análise elementar, microscópios analíticos, ferramentas de caracterização de superfície ou térmica, software associado e consumíveis essenciais.

Exclusão do Âmbito: as receitas provenientes de equipamento recondicionado, vidraçaria genérica e registadores de dados autónomos não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Produto

- Instrumentos de Cromatografia

- Sistemas de Cromatografia a Gás

- Cromatografia Líquida de Alto Desempenho e Ultra-Alto Desempenho

- Sistemas de Cromatografia de Íons

- Sistemas de Cromatografia de Fluido Supercrítico

- Espectroscopia Molecular

- Espectrômetros UV-Visível

- Espectrômetros de Infravermelho por Transformada de Fourier

- Espectrômetros de Infravermelho Próximo

- Espectrômetros Raman

- Espectrômetros de Fluorescência

- Espectroscopia Elemental

- Espectrômetros de Absorção Atômica

- Espectrômetros de Emissão Óptica por Plasma Indutivamente Acoplado

- Espectrômetros de Massa por Plasma Indutivamente Acoplado

- Espectrômetros de Fluorescência de Raios X

- Espectrometria de Massa

- Sistemas de MS de Quadrupolo Simples

- Sistemas de MS de Triplo Quadrupolo

- Sistemas de MS de Quadrupolo-Tempo de Voo

- Sistemas Orbitrap e FT-MS

- Sistemas de MS MALDI-TOF

- Microscópios Analíticos e Imageamento

- Microscópios Eletrônicos de Varredura

- Microscópios Eletrônicos de Transmissão

- Microscópios de Força Atômica

- Microscópios Confocais e Ópticos

- Caracterização de Superfície, Térmica e de Partículas

- Sistemas de Difração de Raios X

- Instrumentos de Análise Térmica (DSC, TGA, etc.)

- Analisadores de Tamanho de Partícula e Potencial Zeta

- Consumíveis e Acessórios

- Software e Serviços de Gerenciamento de Dados

- Instrumentos de Cromatografia

- Por Setor de Usuário Final

- Produtos Farmacêuticos e Biofarmacêuticos

- Descoberta e Desenvolvimento de Medicamentos

- Controle de Qualidade na Fabricação

- Laboratórios Clínicos e de Diagnóstico

- Laboratórios de Testes Ambientais

- Testes de Alimentos e Bebidas

- Químico e Petroquímico

- Petróleo e Gás (Upstream, Midstream, Downstream)

- Ciências dos Materiais e Metalurgia

- Semicondutores e Eletrônicos

- Institutos de Pesquisa Acadêmica e Governamental

- Forense e Segurança

- Concessionárias de Água e Águas Residuais

- Produtos Farmacêuticos e Biofarmacêuticos

- Por Portabilidade do Instrumento

- Instrumentos de Bancada e de Piso

- Instrumentos Portáteis e de Mão

- Analisadores de Processo em Linha e On-Line

- Por Canal de Vendas

- Vendas Diretas

- Distribuidores e Integradores de Sistemas

- Marketplaces de Comércio Eletrônico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de compras em unidades farmacêuticas, responsáveis de controlo de qualidade em laboratórios de análise alimentar e distribuidores regionais na América do Norte, Europa, China, Índia e no CCG. Estas discussões permitiram verificar os ciclos de substituição típicos, os preços médios de venda e os orçamentos de aquisição futuros, permitindo-nos aperfeiçoar os fatores de crescimento identificados durante o trabalho de gabinete.

Investigação de Gabinete

Começámos com conjuntos de dados de âmbito setorial provenientes de organismos como o National Institute of Standards and Technology, os códigos de comércio do Eurostat, a base de dados 510(k) da US Food and Drug Administration e a Administração-Geral das Alfândegas da China, que revelam tendências de expedição e importação para as principais classes de instrumentos. Informações adicionais foram obtidas junto de associações setoriais como a American Chemical Society, a Spectaris e a International Society for Pharmaceutical Engineering, bem como de artigos sujeitos a revisão por pares em publicações como a Analytical Chemistry, que destacam as curvas de adoção de técnicas emergentes. Os relatórios 10-K das empresas, as apresentações a investidores e a análise de patentes através da Questel completaram os pontos de preço e os pipelines de inovação. O nosso acesso pago ao D&B Hoovers e ao Dow Jones Factiva permitiu, posteriormente, referenciar as receitas dos fornecedores. As fontes listadas ilustram o nosso trabalho de gabinete e não são exaustivas.

Dimensionamento de Mercado e Previsão

Uma abordagem combinada de cima para baixo e de baixo para cima sustenta o modelo. Começámos por dimensionar o conjunto total endereçável, mapeando estatísticas de produção e de comércio transfronteiriço para construir uma linha de base de valor, que foi posteriormente corroborada com consolidações seletivas de fornecedores e verificações de canal. Variáveis-chave como a densidade da base instalada por 1.000 colaboradores de I&D, a despesa anual em I&D, o pipeline de novas moléculas farmacêuticas, a capacidade de fabricação de semicondutores e o número de acreditações de laboratórios ambientais determinam as quotas de segmento. As previsões utilizam regressão multivariada com efeitos desfasados para a despesa em I&D e o PIB macroeconómico, enquanto a análise de cenários testa variações no financiamento das ciências da vida ou nos ciclos dos semicondutores. As lacunas nos dados de baixo para cima são colmatadas através de bandas de preços específicas por região, validadas durante as entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de revisão por analistas, verificações de anomalias face a métricas independentes e limiares de variância. Os relatórios são atualizados anualmente; as atualizações intercalares são desencadeadas quando flutuações cambiais, alterações regulatórias ou grandes fusões alteram materialmente as perspetivas, sendo efetuada uma revisão final imediatamente antes da entrega ao cliente.

Por que Razão a Linha de Base de Instrumentação Analítica da Mordor Garante Fiabilidade

Os valores publicados divergem frequentemente porque as empresas variam o âmbito dos instrumentos, as margens de canal e a cadência de atualização.

Os principais fatores de divergência incluem a inclusão de unidades usadas, pressupostos cambiais divergentes ou a projeção de despesas agressivas em ciências da vida sem validação de fábricas de semicondutores ou laboratórios ambientais.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 55,29 mil milhões | Mordor Intelligence | |

| USD 57,67 mil milhões | Consultora Regional A | exclui ajustamentos de software e consumíveis |

| USD 61,45 mil milhões | Consultora Global B | trata as vendas de equipamento recondicionado como nova procura e utiliza taxas de câmbio constantes de 2024 |

| USD 51,22 mil milhões | Associação Setorial C | omite analisadores de linha de processo instalados em instalações petroquímicas |

A linha de base de USD 55,29 mil milhões da Mordor, obtida a partir de um âmbito claramente definido de equipamento novo e de validação de dupla via, oferece aos decisores um ponto de partida equilibrado, rastreável a estatísticas públicas e a etapas de revisão reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de instrumentação analítica?

O tamanho do mercado de instrumentação analítica atingiu USD 59,04 bilhões em 2026.

Qual categoria de produto está crescendo mais rapidamente?

O software e os serviços de gerenciamento de dados lideram com uma CAGR de 8,46% até 2031, refletindo a transição para plataformas LIMS em nuvem.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os investimentos em gigafábricas e semicondutores abaixo de 3 nm na China, Índia e Coreia do Sul exigem sistemas de tamanho de partícula em linha, ICP-MS e SIMS, impulsionando uma CAGR regional de 7,84%.

Como os laboratórios estão mitigando a escassez de hélio?

Muitos estão validando métodos de gás de arraste de hidrogênio e nitrogênio para cromatografia a gás que ainda atendem aos critérios de adequação do sistema do Capítulo 621 da USP.

Quais empresas dominam a participação de mercado?

Agilent Technologies, Thermo Fisher Scientific, Shimadzu, Danaher e Waters detinham coletivamente cerca de 45% da receita em 2025.

Qual é a perspectiva para instrumentos analíticos portáteis?

Os analisadores portáteis e de mão devem crescer a uma CAGR de 7,49% porque as aplicações de campo em petróleo, mineração e inspeção farmacêutica exigem resultados rápidos no local.

Página atualizada pela última vez em: