Tamanho e Quota do Mercado de Pigmento de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

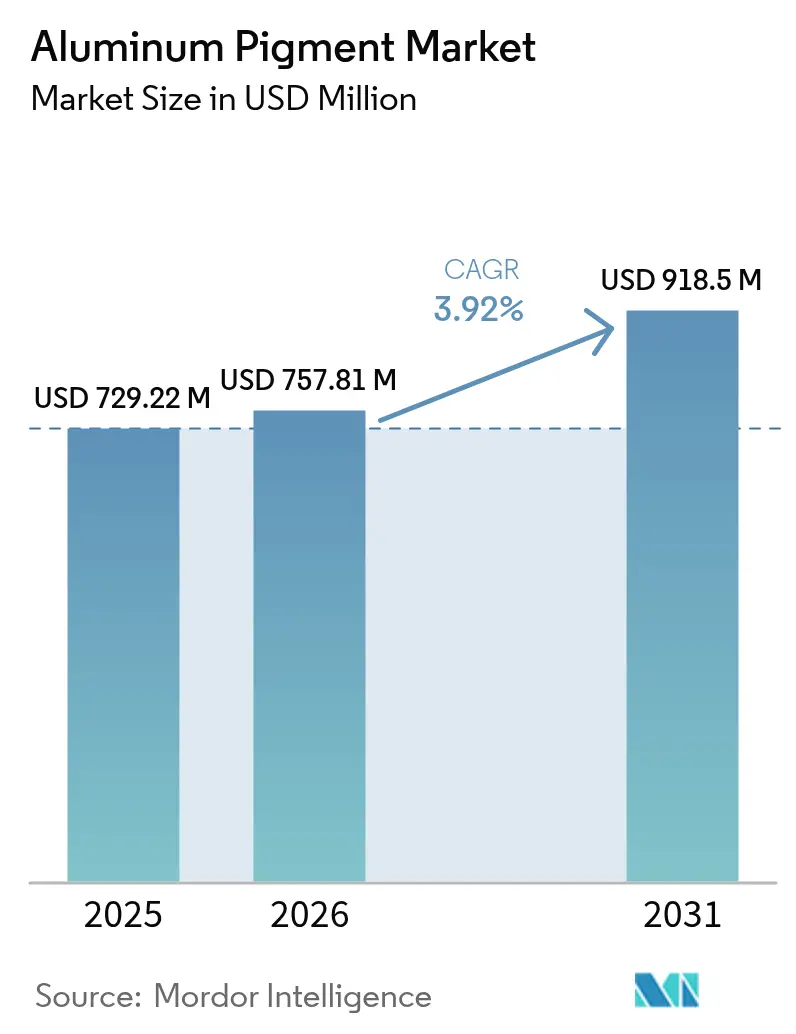

| Tamanho do Mercado (2026) | 757.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 918.5 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pigmento de Alumínio por Mordor Intelligence

O tamanho do Mercado de Pigmento de Alumínio em 2026 é estimado em USD 757,81 milhões, crescendo a partir do valor de 2025 de USD 729,22 milhões, com projeções para 2031 a indicar USD 918,5 milhões, crescendo a uma CAGR de 3,92% no período 2026-2031. Esta trajetória estável é moldada pela procura resiliente de acabamentos automotivos metálicos premium, normas globais mais rigorosas sobre COV que aceleram a adoção de revestimentos em pó de elevado desempenho, e pela utilização crescente de pigmentos refletores em sistemas de coberturas frias concebidos para reduzir o calor urbano. Os maiores produtores que controlam o fornecimento de alumínio a montante estão a amortecer o impacto das flutuações dos preços das matérias-primas e a cumprir os objetivos de descarbonização do setor com rotas de produção de menor teor de carbono. Entretanto, os investimentos sustentados em investigação e desenvolvimento em tecnologias de encapsulamento e transparência ao radar estão a abrir aplicações de elevada margem em veículos autónomos e fabrico aditivo.

Principais Conclusões do Relatório

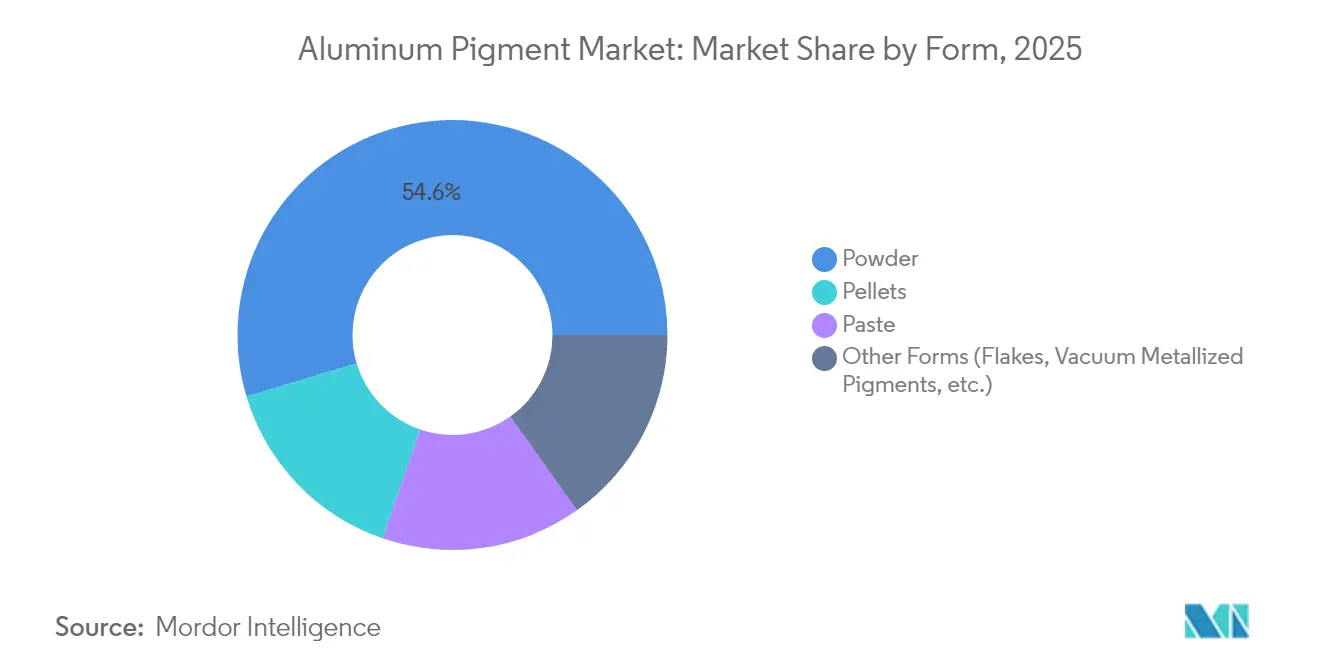

- Por forma, o pó detinha 54,62% da quota do mercado de pigmento de alumínio em 2025, enquanto outras formas registaram a CAGR mais rápida de 4,83% até 2031.

- Por tipo de revestimento, o não-leafing representava 62,78% do tamanho do mercado de pigmento de alumínio em 2025, e o leafing está a avançar a uma CAGR de 4,58% até 2031.

- Por indústria do utilizador final, a Ásia-Pacífico representava 45,52% do tamanho do mercado de pigmento de alumínio em 2025, e outras indústrias estão a crescer com uma CAGR de 4,46%.

- Por geografia, a Ásia-Pacífico capturou 46,35% da quota de receita em 2025; prevê-se que a região lidere o crescimento a uma CAGR de 4,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Pigmento de Alumínio

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente de acabamentos automotivos metálicos | 1.2% | Global, com a APAC e a América do Norte na liderança | Médio prazo (2 a 4 anos) |

| Adoção crescente de revestimentos em pó de elevado desempenho | 0.9% | Europa e América do Norte como mercados centrais, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Expansão dos cuidados pessoais e cosméticos com pigmentos de efeito | 0.7% | Global, com mercados premium na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Utilização emergente de flocos de alumínio em matérias-primas para fabrico aditivo | 0.5% | América do Norte e Europa, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Revestimentos de coberturas frias refletoras para mitigação da ilha de calor urbana | 0.4% | Centros urbanos globais, particularmente em regiões de clima quente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Acabamentos Automotivos Metálicos

Os limites regulatórios sobre as emissões de solventes e a preferência dos consumidores por estilos premium impulsionam os fabricantes de automóveis para revestimentos metálicos que incorporam flocos de alumínio finamente laminados. Os fabricantes de equipamento original (OEM) de veículos elétricos encaram estes pigmentos como um material de dupla vantagem: proporcionam efeitos visualmente atrativos e melhoram a refletividade térmica, o que reduz o aquecimento da bateria em climas quentes. Os fabricantes de veículos autónomos adicionaram critérios de desempenho relacionados com a transparência ao LiDAR e ao radar, levando os fornecedores a desenvolver cortes de granulometria precisos que mantêm a refletância sem dispersão de sinal. Os fornecedores de produtos de retoque automotivo também dependem dos pigmentos de alumínio, pois os trabalhos de reparação devem corresponder às tonalidades OEM enquanto curam a temperaturas suficientemente baixas para proteger os componentes plásticos. Em todo o setor, estes requisitos canalizam os orçamentos de investigação e desenvolvimento para métodos de encapsulamento personalizados que melhoram a resistência à corrosão em formulações aquosas.

Adoção Crescente de Revestimentos em Pó de Elevado Desempenho

Os revestimentos em pó eliminam as emissões de COV, reduzem o desperdício de sobreposição e oferecem cobertura numa única camada, tornando-se o acabamento preferido para eletrodomésticos, arquitetura e rodas. Os pigmentos de alumínio permitem obter aspetos metálicos brilhantes nestes sistemas, mas devem manter o brilho após uma cozedura a 200 °C. Os produtores suspendem agora os flocos em sol-gel de sílica ou conchas de silicone para bloquear a oxidação, permitindo que as linhas de pó brilhante passem nos testes de névoa salina e humidade exigidos pelas marcas de eletrodomésticos.

Expansão dos Cuidados Pessoais e Cosméticos com Pigmentos de Efeito

As marcas de beleza norte-americanas e europeias estão a ir além dos efeitos pérola convencionais e a avançar para metálicos coloridos que mudam de tonalidade sob diferentes condições de iluminação. A aprovação da FDA dos EUA do pó de alumínio para cosméticos de aplicação externa, incluindo produtos para a área dos olhos, oferece aos formuladores regras de segurança previsíveis e acelera os processos de lançamento[1]Administração de Alimentos e Medicamentos dos EUA, "Situação Regulamentar dos Aditivos de Cor: Pó de Alumínio," fda.gov. As tecnologias de encapsulamento adaptadas dos revestimentos industriais protegem os pigmentos da humidade e dos óleos cutâneos, preservando o brilho. As marcas estendem o motivo metálico a embalagens de alumínio recicláveis, reforçando uma estética premium de material único e impulsionando a procura de pigmentos de efeito tanto no conteúdo como no recipiente.

Utilização Emergente de Flocos de Alumínio em Matérias-Primas para Fabrico Aditivo

Os métodos de fusão em leito de pó a laser e de jato de aglutinante estão a migrar de protótipos para peças aeroespaciais e de automobilismo em série. Pós de alumínio esféricos certificados com limites apertados de oxigénio proporcionam impressões sem fissuras e poupanças de peso inatingíveis com ligas fundidas. Produtores como a ECKART obtiveram a aprovação DIN EN 9100:2018 em 2024 para pós atomizados de grau aeroespacial, reforçando a confiança entre os fornecedores de primeiro nível. Os programadores de misturas também adicionam flocos de baixo rácio de aspeto em filamentos de fotopolímero e compósitos para conferir propriedades de blindagem eletromagnética ou de dissipação de calor, alargando o mercado de pigmento de alumínio para além das funções decorativas.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações rigorosas de EHS sobre pós metálicos | -0.8% | Global, com aplicação mais rigorosa na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços e no fornecimento de alumínio primário | -0.6% | Global, com impacto particular em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Processos de produção intensivos em energia sob pressão de descarbonização | -0.5% | Global, com impacto imediato nos mercados regulados pelo carbono | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de EHS sobre Pós Metálicos

O Regulamento CLP revisto da Europa e as regras de combustão de poeira da OSHA dos EUA exigem ventilação melhorada, moagem em gás inerte e linhas de embalagem certificadas ATEX. Os custos de conformidade aumentam mais rapidamente para os produtores com menos de 5.000 t/ano, incentivando fusões que agrupam capital e conhecimento técnico. Os limites atualizados da Subparte RRR dos EUA limitam as emissões de cloreto de hidrogénio e de partículas provenientes de fundidoras secundárias, afetando as instalações de pigmento que recorrem a fluxos de sucata para obter inputs mais ecológicos[2]Gabinete de Publicações do Governo dos EUA, "40 CFR Parte 63 Subparte RRR — Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos para a Produção Secundária de Alumínio," ecfr.gov . Por conseguinte, o mercado de pigmento de alumínio sofre um arrastar de crescimento a curto prazo até que as instalações atualizadas entrem em funcionamento.

Processos de Produção Intensivos em Energia sob Pressão de Descarbonização

A produção de 1 tonelada de alumínio primário ainda emite cerca de 11 toneladas de CO₂ nas regiões dependentes do carvão. O RMI calcula que a cadeia global do alumínio necessita de quase USD 1 bilião em capital até 2050 para atingir as emissões líquidas zero. Em termos de pigmento, os encargos mais elevados do Âmbito 1 e 2 ao abrigo da Fase 4 do RCLE-UE e das reformas canadianas de fixação do preço do carbono aumentam os custos operacionais das fundidoras que abastecem as instalações de flocos. Enquanto as fundidoras ricas em energia hidroelétrica no Canadá e na Noruega ganham quota, os produtores dependentes de energia a carvão enfrentam um encargo de capex a médio prazo, subtraindo 0,5 pontos percentuais à taxa de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Versátil Pó Orienta a Expansão do Mercado

O pó detinha a maior quota de mercado de pigmento de alumínio, de 54,62%, em 2025, graças à sua facilidade de dispersão em revestimentos automotivos e industriais. Prevê-se que o tamanho do mercado de pigmento de alumínio para formatos em pó cresça de forma constante paralelamente aos revestimentos em pó de elevado desempenho que curam mais rapidamente e reduzem os COV. Em termos de utilização, as classes de baixa absorção de óleo permitem construções de filme mais espessas sem comprometer o brilho metálico, enquanto os grânulos isentos de poeira melhoram a segurança dos trabalhadores durante a aplicação eletrostática.

Outras formas, principalmente flocos e pigmentos metalizados a vácuo, representam a CAGR mais rápida de 4,83% até 2031. Os flocos refletem eficientemente comprimentos de onda visíveis e do infravermelho próximo, tornando-os um elemento fundamental nos sistemas de coberturas frias e fachadas que exigem tanto função refletora como liberdade de design. Os pigmentos metalizados a vácuo, produzidos por deposição física de vapor, proporcionam um brilho semelhante a espelho, apreciado nas carcaças de eletrónica de consumo. Os pellets e as pastas permanecem nicho, mas essenciais para formulações aquosas ou curadas por UV que necessitam de zero poeira em suspensão no ar.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Revestimento: O Não-Leafing Domina enquanto o Leafing Ganha Terreno Especializado

Os pigmentos não-leafing representavam 62,78% do tamanho do mercado de pigmento de alumínio em 2025, porque o seu tratamento superficial os integra na matriz de revestimento, conferindo resistência à abrasão ideal para jantes de rodas e eletrodomésticos de exterior. A sua orientação melhora a passivação química dos substratos subjacentes, prolongando os ciclos de manutenção dos painéis arquitetónicos.

As classes leafing orientam-se à superfície, produzindo um brilho semelhante ao cromo, valorizado em acabamentos decorativos. Embora menores em volume, registarão a CAGR mais rápida de 4,58% até 2031, à medida que amadurecem as formulações compatíveis com sensores para veículos autónomos. As variedades de baixa faísca também encontram aceitação em tintas de superfície marinha que devem equilibrar o aspeto metálico com a invisibilidade ao radar, conferindo aos fornecedores outro ponto de entrada nos mercados de defesa.

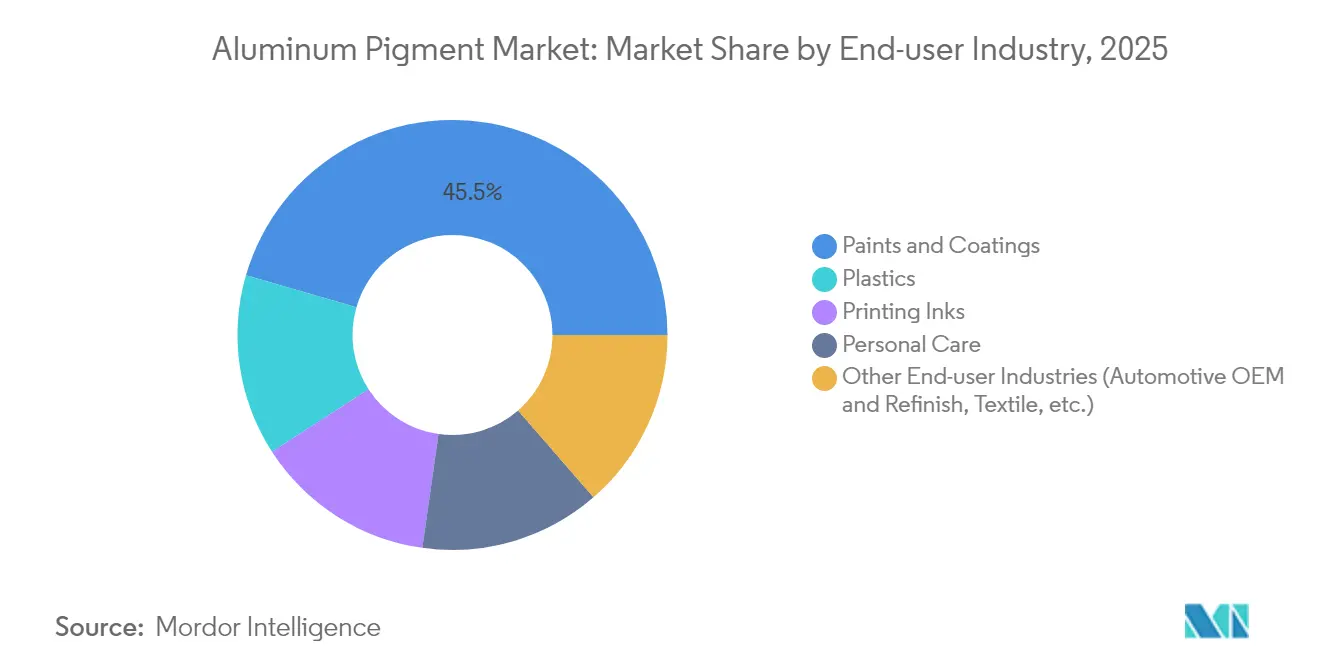

Por Indústria do Utilizador Final: Tintas e Revestimentos Ancoram a Procura

Tintas e revestimentos absorveram 45,52% da receita em 2025, com as utilizações OEM automotivo, retoque e arquitetura na liderança. As oficinas de retoque, incapazes de cozer painéis a 180 °C, dependem de pastas de alumínio prontamente dispersíveis que evaporam a temperaturas ambiente mas reproduzem as cores de fábrica. As políticas de coberturas frias acrescentam tonelagem incremental no setor da construção, enquanto os sistemas de verniz sobre base em SUVs e pickups aumentam as cargas metálicas.

Outras indústrias, lideradas pelas carcaças de baterias de veículos elétricos, masterbatches plásticos para dispositivos pessoais e cosméticos com mudança de cor, proporcionam uma CAGR de 4,46% até 2031. Os flocos de alumínio coloridos em máscaras de pestanas e iluminadores satisfazem o apetite dos consumidores por brilhos de alta definição, demonstrando como os avanços funcionais se traduzem em mercados de estilo de vida.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

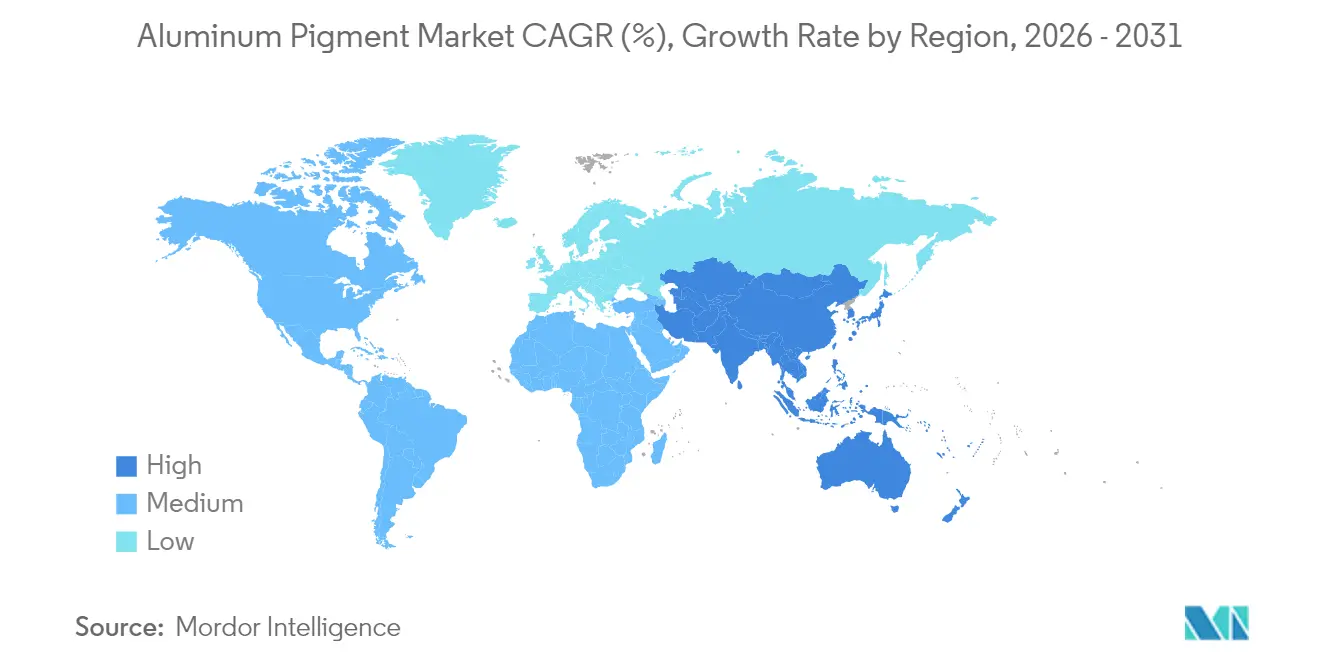

A Ásia-Pacífico controlou 46,35% das vendas de 2025 e está preparada para expandir a uma CAGR de 4,55% até 2031. A produção de fundição da Índia cresceu 11% para 4,016 milhões de toneladas em 2024, sustentando a segurança do fornecimento interno de matéria-prima para pigmentos. A recuperação da procura japonesa de alumínio de grau automotivo também apoia pigmentos de maior valor para marcas premium.

A América do Norte beneficia de uma pegada de carbono aproximadamente 50% abaixo da média global, graças às fundidoras hidroelétricas no Canadá e à reciclagem generalizada. A Europa espelha este impulso, com a Hydro em parceria com a Porsche em 2024 para fornecer alumínio de baixo teor de carbono em toda a gama de veículos. Estes movimentos estimulam a procura de pigmentos de alumínio com certificação sustentável em marcas de luxo.

A América do Sul, o Médio Oriente e África exibem coletivamente curvas de procura emergentes ligadas ao aumento dos gastos em infraestrutura e à montagem de veículos ligeiros. Os códigos de construção do CCG fazem agora referência aos limites do índice de reflectância solar, abrindo portas para as classes refletoras no infravermelho próximo. No Brasil e no México, a produção de pickups e SUVs compactos funciona como fator de atração para as casas de mistura local de pigmentos, embora a volatilidade cambial mantenha as importações sensíveis aos choques nos preços dos metais.

Panorama Competitivo

O mercado é de natureza consolidada. A consolidação do mercado acelerou em 2024, quando a ALTANA adquiriu a Silberline, aumentando as vendas da divisão ECKART em 24% para EUR 224 milhões e alargando a distribuição na América do Norte e na Ásia. A escala proporciona alavancagem para atualizações de saúde e segurança intensivas em capital e para compras de energia mais ecológica. Os concorrentes com forte integração a montante amortecem as flutuações dos preços do alumínio e asseguram matéria-prima reciclada para ofertas de baixo teor de carbono. A diferenciação técnica centra-se nos tratamentos de superfície. O encapsulamento em sol-gel de sílica e silicone protege os flocos durante a cura aquosa e os detergentes alcalinos.

Líderes da Indústria de Pigmento de Alumínio

ALTANA

DIC CORPORATION -

SCHLENK SE

TOYO ALUMINIUM K.K.

Asahi Kasei Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A ALTANA formou uma joint venture com a Runaya para construir uma fábrica sustentável de pó de alumínio na Índia com aplicações aeroespaciais e solares.

- Janeiro de 2024: A ALTANA concluiu a aquisição da Silberline, integrando as plataformas globais de fabrico e distribuição de pigmento de alumínio através da sua subsidiária ECKART.

Âmbito do Relatório Global do Mercado de Pigmento de Alumínio

O relatório de Pigmento de Alumínio inclui:

| Pó |

| Pellets |

| Pasta |

| Outras Formas (Flocos, Pigmentos Metalizados a Vácuo, etc.) |

| Leafing |

| Não-Leafing |

| Tintas e Revestimentos |

| Plásticos |

| Tintas de Impressão |

| Cuidados Pessoais |

| Outras Indústrias de Utilizadores Finais (OEM Automotivo e Retoque, Têxtil, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Forma | Pó | |

| Pellets | ||

| Pasta | ||

| Outras Formas (Flocos, Pigmentos Metalizados a Vácuo, etc.) | ||

| Por Tipo de Revestimento | Leafing | |

| Não-Leafing | ||

| Por Indústria do Utilizador Final | Tintas e Revestimentos | |

| Plásticos | ||

| Tintas de Impressão | ||

| Cuidados Pessoais | ||

| Outras Indústrias de Utilizadores Finais (OEM Automotivo e Retoque, Têxtil, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de pigmento de alumínio?

O tamanho do mercado de pigmento de alumínio é de USD 757,81 milhões em 2026 e espera-se que atinja USD 918,5 milhões até 2031.

Qual região lidera o mercado de pigmento de alumínio?

A Ásia-Pacífico detém a maior posição regional com uma quota de 46,35% em 2025 e projeta-se que cresça a uma CAGR de 4,55% até 2031.

Por que razão os pigmentos de alumínio são importantes nos veículos elétricos?

Proporcionam estética metálica ao mesmo tempo que refletem o calor, ajudando a manter as baterias mais frias e melhorando a eficiência do veículo.

Como é que as regulamentações ambientais afetam os produtores de pigmento de alumínio?

As regras rigorosas sobre COV e combustão de poeira obrigam a melhorias na tecnologia de encapsulamento e nos sistemas de segurança das instalações, aumentando os requisitos de capital e impulsionando a consolidação.

O que está a impulsionar a procura de pigmentos de alumínio nos materiais de construção?

As regulamentações sobre a ilha de calor urbana incentivam revestimentos de coberturas frias refletoras que utilizam pigmentos de alumínio refletores no infravermelho próximo para reduzir as cargas de arrefecimento.

Página atualizada pela última vez em: