Tamanho e Participação do Mercado de Embalagens de Folha de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Folha de Alumínio por Mordor Intelligence

O tamanho do mercado de embalagens de folha de alumínio em 2026 é estimado em USD 30,63 bilhões, crescendo a partir do valor de 2025 de USD 29,25 bilhões, com projeções para 2031 mostrando USD 38,56 bilhões, crescendo a um CAGR de 4,72% no período 2026-2031. O impulso da demanda surge das propriedades de barreira do material, que limitam a entrada de oxigênio, umidade e luz, salvaguardando a vida útil dos alimentos e a eficácia farmacêutica. Pouches para baterias de veículos elétricos, filmes refletivos para agricultura vertical e vedações térmicas de indução para e-commerce ampliam a base de aplicações, mantendo os planos de expansão de capacidade ativos entre os produtores de Nível 1. As oscilações nos preços do alumínio bruto e os mandatos mais rígidos de reciclagem europeus introduzem pressão de custos no curto prazo, mas estratégias integradas de fundição a folha protegem as margens dos principais conversores. O aumento da renda disponível na Ásia-Pacífico e a crescente produção farmacêutica na Índia e na China sustentam a resiliência de volume, mesmo com os filmes de barreira de base biológica avançando em nichos de menor exigência.

Principais Conclusões do Relatório

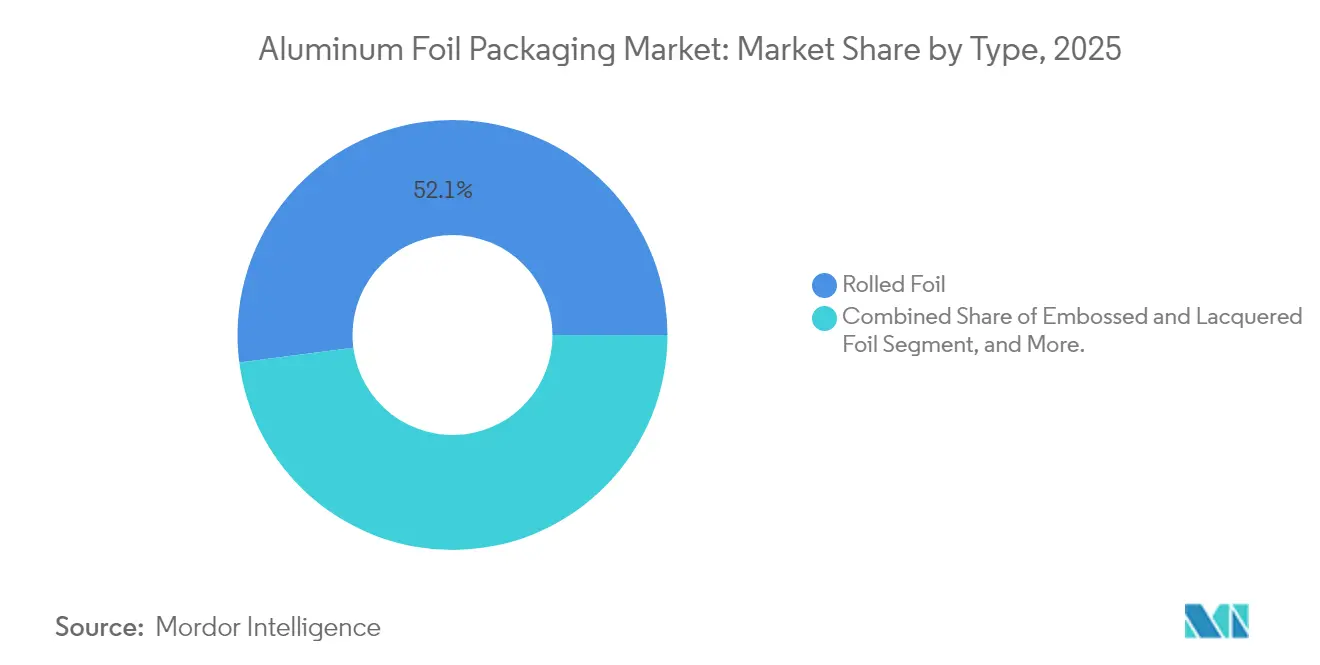

- Por tipo, a folha laminada comandou 52,05% da participação de mercado de embalagens de folha de alumínio em 2025, enquanto a folha com suporte tem previsão de expansão a um CAGR de 4,98% até 2031.

- Por aplicação, as folhas para conversão lideraram com 41,01% da receita em 2025, e as folhas para recipientes devem registrar um CAGR de 5,71% até 2031.

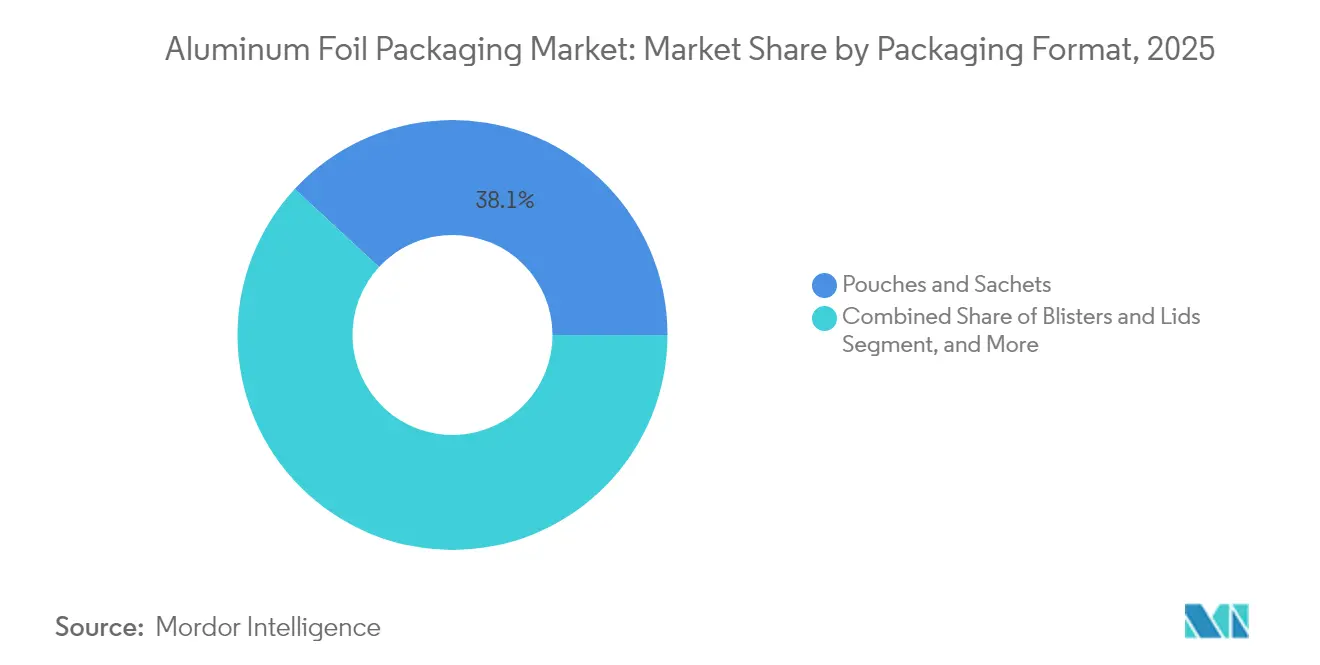

- Por formato de embalagem, os pouches e sachês detiveram 38,12% da receita de 2025, e os blisters e tampas têm projeção de crescimento a um CAGR de 5,86% até 2031.

- Por usuário final, as aplicações alimentícias responderam por 32,15% das vendas de 2025, enquanto as embalagens farmacêuticas estão posicionadas para um CAGR de 6,41% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 39,88% da receita em 2025; o Oriente Médio e a África devem registrar um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Folha de Alumínio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por alimentos prontos para consumo e alimentos de conveniência | +1.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento na demanda por blisters farmacêuticos | +0.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Propriedades superiores de barreira e extensão da vida útil | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Vedações térmicas de indução para líquidos de e-commerce | +0.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de folha para pouches de baterias de veículos elétricos | +0.3% | Núcleo na Ásia-Pacífico, transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por folha refletiva para agricultura vertical | +0.2% | América do Norte e Europa, emergindo no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Alimentos Prontos para Consumo e Alimentos de Conveniência

Estilos de vida orientados para a conveniência elevam o consumo de refeições prontas para aquecer, produtos de panificação e frios. A condutividade térmica da folha de alumínio permite o reaquecimento uniforme até 200 °C, agregando valor para bandejas de serviço de alimentação, filmes de tampa e pouches de retorta. Na Arábia Saudita, as vendas no varejo de alimentos embalados têm projeção de atingir USD 34,2 bilhões até 2028, 38% acima dos níveis de 2024.[1]Food Export–Midwest e Food Export–Northeast, "Avaliação de Mercado do Oriente Médio UES 2025", foodexport.org Os aumentos de volume se traduzem diretamente em maior tonelagem de folha para bandejas e tampas. Os principais processadores na América do Norte e na Ásia-Pacífico integram bandejas de folha em linhas de refeições refrigeradas e congeladas, reforçando contratos de compras em volume que estabilizam as carteiras de pedidos dos conversores.

Crescimento na Demanda por Blisters Farmacêuticos

A folha de alumínio de moldagem a frio, com espessura de 20-25 mícrons, oferece barreiras incomparáveis à umidade e ao oxigênio, preservando a potência dos medicamentos em climas adversos. A ênfase da FDA dos EUA nos dados de estabilidade impulsiona a adoção de formatos de blister de estampagem mais profunda, que exigem graus de folha dúcteis e sem arranhões.[2]Speira, "Folha de Alumínio para Embalagens Médicas e Farmacêuticas", speira.com Os polos emergentes de genéricos na Índia e na Indonésia instalam novas linhas de blister, aumentando os volumes de chamada de rolos de folha revestida e laminada. O preço premium neste segmento protege os conversores contra a volatilidade dos preços dos metais.

Propriedades Superiores de Barreira e Extensão da Vida Útil

A folha de alumínio forma uma camada impermeável que bloqueia gases, radiação UV e migração aromática, algo crítico para cadeias de abastecimento estendidas. Os processadores de alimentos aproveitam a barreira para eliminar conservantes, alinhando-se às tendências de rótulo limpo. Os ganhos na vida útil são especialmente valiosos em regiões úmidas, onde os filmes de polímero enfrentam picos de permeabilidade. Os conversores, portanto, comercializam rolos de laminado à base de folha como uma ferramenta de redução de desperdício que complementa os compromissos de sustentabilidade corporativa.

Vedações Térmicas de Indução para Líquidos de E-commerce

A rápida penetração do e-commerce eleva os padrões de prevenção de vazamentos para óleos comestíveis, líquidos nutracêuticos e xaropes de venda livre. Os vedantes de indução de alumínio criam selos herméticos e evidência de violação, melhorando a reputação da marca na entrega da última milha. Os embaladores de nutracêuticos norte-americanos relataram crescimento de dois dígitos na demanda por selos de folha em 2024, um padrão agora espelhado por exportadores de cosméticos do Sudeste Asiático.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Materiais flexíveis alternativos de base biológica | -0.6% | Europa e América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Volatilidade nos preços do alumínio bruto | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Metas mais rígidas de reciclagem da UE para sucata de folha | -0.4% | Europa, influenciando padrões globais | Longo prazo (≥ 4 anos) |

| Riscos de ESG decorrentes da fundição de alta intensidade energética | -0.5% | Global, maior em regiões dependentes de carvão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Materiais Flexíveis Alternativos de Base Biológica

As marcas que visam consumidores conscientes do meio ambiente exploram híbridos de papel-folha e filmes de barreira compostáveis. Em salgadinhos e confeitaria, a proteção moderada ao oxigênio é suficiente, permitindo substituição parcial. Embora os biofilmes ainda não possam igualar o perfil de barreira completo da folha, as narrativas de marketing em torno da renovabilidade aceleram os testes na Europa e na América do Norte. A ameaça se intensifica quando a legislação de reciclagem recompensa insumos renováveis por meio de incentivos fiscais ou vantagens de rotulagem.

Volatilidade nos Preços do Alumínio Bruto

Os custos de energia, as sanções comerciais e as mudanças na política de exportação chinesa impulsionam as flutuações do alumínio na LME que comprimem as margens dos conversores. A remoção pela China, em 2024, das restituições fiscais sobre exportações de folha redirecionou os fluxos de abastecimento e elevou os prêmios à vista na Europa. Os conversores protegem a exposição ao metal por meio de acordos de fornecimento de longo prazo com fundições integradas, mas os players menores enfrentam ciclos de capital de giro mais apertados, ocasionalmente motivando a redução de peso do material ou suspensões temporárias de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Folha Laminada Mantém Vantagem de Escala

A Folha Laminada capturou 52,05% da receita de 2025, ancorando o mercado de embalagens de folha de alumínio por meio de seu papel como matéria-prima para linhas de impressão, laminação e formação. O espectro de produção vai de folhas domésticas de 6 mícrons a graus industriais de 200 mícrons, permitindo que os fornecedores adaptem a espessura ao uso final. A forte demanda dos conversores mantém as fábricas na China, Índia e Alemanha operando perto de 90% de utilização da capacidade. O tamanho do mercado de embalagens de folha de alumínio atribuído à Folha com Suporte tem projeção de expansão a um CAGR de 4,98%, impulsionado pela demanda de moldagem a frio farmacêutica e de cápsulas de café premium que valorizam os designs laminados.

As variantes Gravadas e Laqueadas atendem a embrulhos decorativos de confeitaria e tampas com evidência de violação, gerando prêmios de preço em nichos. Padrões sazonais, como a folha com padrão de festas lançada pela Reynolds Consumer Products em novembro de 2024, ilustram como a textura superficial e a cor aumentam o apelo nas prateleiras. Outros Tipos, incluindo folhas de ventilação perfuradas e folhas para capacitores, permanecem pequenos, mas tecnicamente rigorosos, reforçando a especialização dos fornecedores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Folhas para Conversão Formam o Núcleo do Mercado

As Folhas para Conversão geraram 41,01% das vendas de 2025, confirmando seu lugar no centro do mercado de embalagens de folha de alumínio. Os laminadores e impressoras transformam bobinas-mestre em rollstock para pouches, sachês e caixas, gerando fluxo consistente de tonelagem. A crescente adoção de adesivos sem solvente e cura por feixe de elétrons eleva a estratificação funcional sem sacrificar a produtividade. As Folhas para Recipientes, principalmente para bandejas e pratos semirígidos, têm previsão de um CAGR de 5,71%, à medida que as refeições prontas para consumo penetram em zonas urbanas de renda média emergente.

A Folha Doméstica permanece um item básico consolidado, presente em 95% das cozinhas dos EUA conforme dados internos da Reynolds Consumer Products. O volume é estável nos mercados maduros, mas se expande na África e no Sul da Ásia, onde os rolos de folha para consumo ainda conquistam compradores de primeira vez. As Folhas Industriais e de Isolamento vinculam a demanda aos códigos de eficiência energética de construção que especificam barreiras refletivas em HVAC e coberturas, um nicho resiliente durante os ciclos de construção.

Por Formato de Embalagem: Pouches Dominam a Demanda Flexível

Os Pouches e Sachês responderam por 38,12% da receita de 2025, graças ao café de dose única, suplementos em gel e condimentos instantâneos. Os formatos leves e de fácil abertura reduzem as emissões logísticas, ajudando os proprietários de marcas a atingir as metas de redução do escopo 3. Os Blisters e Tampas registrarão o CAGR mais rápido, de 5,86%, impulsionados pelos mandatos de serialização farmacêutica que favorecem a visibilidade de dose individual. O tamanho do mercado de embalagens de folha de alumínio para formatos de bandejas também cresce à medida que dark kitchens e fornecedores de catering para companhias aéreas padronizam recipientes de folha para segurança no reaquecimento.

Os Envoltorios mantêm relevância nos segmentos de restaurantes e padarias artesanais, mas os filmes de policloreto de vinila de adesão abocanham as necessidades de menor barreira. Blanks de bandejas de fundição contínua entram no abastecimento para catering de companhias aéreas, combinando redução de peso com rigidez. A diversificação de formatos permite que os conversores equilibrem os pipelines de pedidos, reduzindo a dependência de qualquer setor a jusante.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Alimentos Detêm a Liderança de Volume

As aplicações alimentícias entregaram 32,15% do faturamento de 2025, beneficiando-se do status de contato alimentar aprovado pela FDA do alumínio e da resiliência à temperatura durante a retorta. A participação de mercado de embalagens de folha de alumínio detida pelos Farmacêuticos aumentou constantemente à medida que a infraestrutura de blisters no Vietnã, Egito e Brasil escalou. Os produtores de genéricos especificam folha revestida de 25 mícrons com resistência à abertura forçada, criando rolos de alta margem para os conversores.

Os fechamentos para bebidas exploram a maleabilidade da folha para tampas de alumínio enroladas, mas a tonelagem total de folha é menor em comparação com as latas. Os Cosméticos adotam sachês laminados de folha para soros de alta sensibilidade, estendendo a vida útil após a abertura. Os forro internos de folha para tabaco diminuem na União Europeia sob as regulamentações de embalagem simples, compensados pela demanda estável na Indonésia e na Nigéria.

Análise Geográfica

A Ásia-Pacífico contribuiu com 39,88% do valor de 2025, impulsionada pelos clusters integrados de fundição-conversão da China e pela expansão de capacidade de USD 10 bilhões da Hindalco na Índia, voltada para linhas de folha para baterias. Os menores custos de frete e a proximidade com as minas de bauxita reforçam a competitividade das exportações, apesar de ocasionais picos nos preços de energia. O tamanho do mercado de embalagens de folha de alumínio atribuído à região está previsto para crescimento de dígito médio único, sustentado pelo consumo de alimentos processados e pela localização da produção de vacinas.

A América do Norte permanece tecnologicamente avançada, abrigando plantas de triagem de sucata de ponta que elevam os rendimentos de recuperação de folha pós-consumo acima de 35%. O consumo nos EUA beneficia-se das assinaturas de refeições refrigeradas e líquidos nutracêuticos expedidos em frascos com selos de indução. O setor de produtos de xarope de bordo do Canadá também migra do vidro para os pouches laminados de folha para reduzir o peso do frete.

A Europa enfrenta o escrutínio regulatório mais rigoroso sob o Regulamento sobre Embalagens e Resíduos de Embalagens. As metas obrigatórias de conteúdo reciclado mínimo estimulam investimentos em unidades contínuas de pirólise e remoção de laca que recuperam alumínio limpo para refusão. Embora os custos de conformidade pressionem os pequenos conversores, os grupos multinacionais utilizam programas de ciclo fechado, como o piloto austríaco de reciclagem de cápsulas de café que coletou 5 milhões de unidades em três meses. O Oriente Médio e a África, em expansão a um CAGR de 6,78%, aproveitam o investimento direto estrangeiro em processamento de alimentos e os crescentes polos farmacêuticos na Arábia Saudita e no Egito, que exigem embalagens de alta barreira adequadas à logística em climas quentes.

Panorama regulatório

A conformidade de embalagens e contato com alimentos para folha de alumínio continua a ser moldada por regras de segurança química, juntamente com mandatos de resíduos de embalagens. Na União Europeia, o Regulamento de Embalagens e Resíduos de Embalagens (PPWR, Regulamento (UE) 2025/40) passa a ser aplicado a partir de agosto de 2026, tornando mais rigorosos os requisitos relevantes para laminados de folha e tampas por meio de medidas como um limite de 100 mg/kg para a soma de metais pesados (cádmio, chumbo, mercúrio, cromo hexavalente) em embalagens e novos limites para PFAS em embalagens em contato com alimentos. Para os conversores que atendem clientes de alimentos e farmacêuticos da UE, essas mudanças aumentam os encargos de teste e documentação, especialmente para estruturas multicamadas em que tintas, revestimentos e adesivos estão adjacentes à camada de folha.

Fora da Europa, os padrões e a fiscalização também estão se tornando mais orientados por testes para o comércio transfronteiriço. No Japão, a JIS S 2029:2026 (METI) introduz expectativas de relatório de taxa de transmissão de oxigênio (OTR) em nível de lote para filmes compostos de folha de alumínio para embalagens de alimentos exportados para o país, o que eleva a necessidade de relatórios de laboratório certificados pela JIS por parte dos fornecedores. Nos Estados Unidos, as regulamentações da FDA sobre aditivos alimentares indiretos usados na fabricação de folhas metálicas (incluindo o 21 CFR 178.3910 para lubrificantes de superfície usados durante a laminação ou conformação) continuam sendo uma base fundamental para folhas em contato com alimentos, reforçando o controle de processo sobre óleos de laminação e resíduos ao fornecer para cadeias de embalagens alimentícias, nutracêuticas e farmacêuticas.

Análise da cadeia de valor

A cadeia de valor de embalagens de folha de alumínio vai desde a bauxita e alumina a montante, passando pela fundição primária de alumínio, até a fundição intermediária e laminação em folha de calibre fino, e depois para a conversão a jusante, onde impressão, revestimento, laminação e conformação transformam bobinas mestras em formatos de embalagem como bolsas e sachês, blísteres e tampas, e bandejas e recipientes. As entradas de processo críticas incluem óleos de laminação e lubrificantes, bem como revestimentos, primers e adesivos que permitem a termosselagem e a retenção de barreira em estruturas laminadas. As restrições de conformidade sobre essas formulações químicas ligam diretamente as escolhas de fabricação aos requisitos de contato com alimentos e embalagens farmacêuticas.

A jusante, os conversores vendem para proprietários de marcas e envasadores nos setores de alimentos, bebidas, farmacêutico, cosméticos e outros usos emergentes em que a folha funciona como camada de barreira, incluindo revestimentos de selagem térmica por indução e estruturas de bolsas para baterias. Organismos setoriais como a European Aluminium Foil Association (EAFA), a The Aluminum Association (Comitê de Folhas) e a Global Aluminium Foil Roller Initiative (GLAFRI) apoiam o desenvolvimento do mercado e o alinhamento com a sustentabilidade. Ao mesmo tempo, a mudança visível em direção à integração (de fundição a folha e de folha a conversão) ajuda a gerenciar a volatilidade dos preços dos metais e as demandas por teor reciclado. O lançamento em 2026 de uma aliança de reciclagem de embalagens de alumínio de pequeno formato pela EAFA com a Flexible Packaging Europe também destaca as restrições de coleta e triagem como um gargalo prático para a cadeia de valor, não apenas uma questão de gestão de resíduos a jusante.

Cenário Competitivo

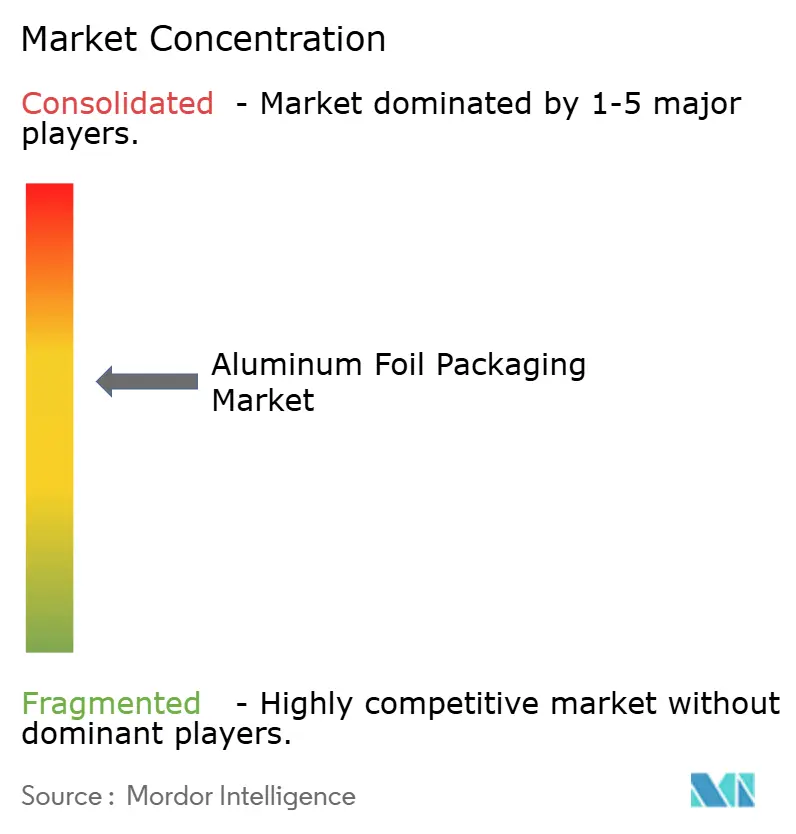

O abastecimento global é moderadamente fragmentado: os cinco principais players detêm cerca de 55% da receita, suficiente para influenciar os preços, mas longe de um oligopólio. Novelis, Hindalco e Reynolds Consumer Products alavancam a integração vertical desde o laminador a quente até o rolo de folha, assegurando o insumo de metal e os fluxos de reciclagem. A parceria da Novelis com a TSR, com sede na Alemanha, para 75.000 toneladas anuais de alumínio reciclado destaca uma mudança em direção ao abastecimento circular.

A atividade de aquisições remodela as pegadas regionais. A One Rock Capital Partners assumiu a Constantia Flexibles em janeiro de 2024, ampliando a exposição a folhas de tampa farmacêuticas. Em abril de 2025, a Sonoco desinvestiu sua unidade de Embalagens Termoformadas e Flexíveis para a TOPPAN Holdings por USD 1,8 bilhão, aguçando o foco da Sonoco em embalagens de metal e fibra, enquanto concede à TOPPAN 700 patentes em dez países.[3]Sonoco Products Company, "Notícias para Investidores", sonoco.com

As prioridades tecnológicas se concentram em torno da fundição indireta por arrefecimento para reduzir a energia por tonelada, imprimações à base de água que eliminam compostos orgânicos voláteis e revestimentos em nanoescala que melhoram as classificações de barreira sem aumentar a espessura. Os investimentos em fábricas de folha para baterias na Índia ilustram a busca por nichos de maior valor. Os concorrentes também comercializam painéis de avaliação do ciclo de vida para ajudar os proprietários de marcas a quantificar a economia de carbono ao substituir laminados multimateriais por estruturas de folha única.

Líderes do Setor de Embalagens de Folha de Alumínio

China Hongqiao Group Limited

Novelis Inc.

Amcor plc

Constantia Flexibles Group GmbH

Hindalco Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho impulsionado pela conformidade e a infraestrutura de reciclagem estão criando espaço em branco de curto prazo em estruturas de folha de alta barreira que podem satisfazer tanto as necessidades de desempenho quanto as restrições emergentes de substâncias. O PPWR da UE (Regulamento (UE) 2025/40), aplicável a partir de agosto de 2026, adiciona restrições específicas em relação a metais pesados e PFAS para embalagens em contato com alimentos. Isso leva proprietários de marcas e conversores a revisar revestimentos, tintas e construções laminadas, ao mesmo tempo em que reforça a documentação e a prontidão para testes. Junto a esse trabalho regulatório, iniciativas de coleta e triagem apoiadas pelo setor estão se expandindo: em janeiro de 2026, a EAFA e a Flexible Packaging Europe lançaram uma aliança de reciclagem focada em embalagens de alumínio de pequeno formato, visando um ponto de vazamento conhecido nas cadeias de reciclagem atuais e apoiando designs que sejam mais fáceis de triar e reciclar.

A localização de capacidade e a resiliência da cadeia de suprimentos também estão ampliando corredores para o fornecimento de embalagens de folha, especialmente em polos de alimentos e farmacêuticos de rápido crescimento. Em janeiro de 2026, a Tahweel Metal Industry Corporation concedeu à Achenbach Buschhutten um contrato para uma planta de produção de folha de alumínio de 106.000 toneladas por ano em Dammam, Arábia Saudita, ligando o crescimento da demanda regional ao investimento local em laminação de folha e à modernização de equipamentos. Em junho de 2026, a Ghana Integrated Aluminium Development Corporation e a Danieli assinaram um memorando de entendimento para uma planta de folha de alumínio de 300 milhões de euros em Tema, planejada para 45.000 toneladas por ano, sinalizando novos polos de fabricação africanos que podem reduzir os prazos de entrega para conversores e diminuir a dependência de folha importada para aplicações de embalagem. Nos Estados Unidos, a proposta de maior escrutínio sobre exportações de sucata de alumínio (HB 9161, apresentada em junho de 2026) aumenta ainda mais o valor estratégico da matéria-prima reciclada doméstica e do fornecimento em circuito fechado para as cadeias de suprimento de folha e embalagens à base de folha.

Desenvolvimentos recentes do setor

- Abril de 2026: a China Hongqiao Group Limited publicou dados financeiros não auditados do 1º trimestre de 2026 para a Shandong Hongqiao Aluminum Industry, relatando receita de RMB 40,93 bilhões nos três meses encerrados em 31 de março de 2026. Embora não seja específico de linha de produto, a atualização ressalta a escala das operações de alumínio a montante que sustentam a disponibilidade de matéria-prima para laminadores de folha e a dinâmica de preços para folha de grau de embalagem.

- Novembro de 2025: a Hindalco Industries Limited autorizou um aporte de capital de USD 750 milhões na Novelis para apoiar o fluxo de caixa à medida que a instalação de laminação e reciclagem de Bay Minette, Alabama, avança e a empresa administra custos de projeto mais elevados. O financiamento fortalece uma grande expansão norte-americana de chapas de alumínio e reciclagem que influencia as estratégias de fornecimento de folha e de materiais de embalagem em geral por meio do acesso a metal reciclado e adições de capacidade regional.

- Junho de 2024: a Amcor Capsules iniciou o lançamento da ESSENTIELLE, uma folha de alumínio-papel livre de plástico para o mercado de vinhos e destilados, com produção programada para começar na unidade de Mareuil-sur-Ay em outubro de 2024. O lançamento amplia as opções de fechamento e sobre-embalagem à base de folha posicionadas em torno da redução de materiais, reforçando a demanda dos conversores por estruturas compostas de papel-folha em embalagens premium de bebidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Neste estudo, o mercado abrange soluções de embalagem em que a folha de alumínio é a principal camada de barreira usada para proteger e preservar produtos, e seu tamanho é medido em termos de valor com base na demanda de embalagens por uso final.

Exclusões de escopo: exclui a folha de alumínio a granel vendida para usos industriais não relacionados a embalagens, quando não há conversão ou função de embalagem.

Visão geral da segmentação

- Por Tipo

- Folha Laminada

- Folha com Suporte

- Folha Gravada e Laqueada

- Outros Tipos

- Por Aplicação

- Folhas para Conversão

- Folhas para Recipientes

- Folhas Domésticas

- Folhas Industriais/de Isolamento

- Por Formato de Embalagem

- Envoltorios

- Pouches e Sachês

- Blisters e Tampas

- Bandejas e Recipientes

- Outros Formatos de Embalagem

- Por Usuário Final

- Alimentos

- Bebidas

- Farmacêutico

- Cosméticos e Cuidados Pessoais

- Tabaco

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Vietnã

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção do contexto de demanda para alimentos embalados, bebidas e produtos farmacêuticos, já que essas são áreas de tração comuns para embalagens à base de folha. Utilizamos fontes públicas como dados de manufatura do US Census Bureau, estatísticas de comércio da USITC, UN Comtrade, Eurostat e indicadores de oferta de alimentos da FAO para mapear a produção, os fluxos comerciais e a direção do consumo.

Em seguida, verificamos a perspectiva de embalagem cruzando publicações de associações setoriais, notas regulatórias sobre contato com alimentos e regras de reciclagem, relatórios anuais de empresas e apresentações a investidores, além de imprensa de negócios respeitada. Quando necessário, consultamos assinaturas pagas para dados financeiros e inteligência empresarial, bancos de dados de patentes e dados de importação e exportação em nível de remessa para verificar adições de capacidade e principais rotas comerciais. Esses exemplos não são exaustivos, e outros documentos e conjuntos de dados públicos também foram usados durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que os indicadores secundários estavam indicando, especialmente em torno de mudanças de mix entre folha doméstica, folha para conversão e folha para recipientes, e em torno de como os preços reagiram aos custos de alumínio e energia. Conversamos com um conjunto equilibrado de partes interessadas entre conversores, compradores de embalagens e canais de distribuição, e depois revisamos as premissas com especialistas regionais na Ásia-Pacífico, EMEA e Américas para reduzir pontos cegos em bolsões de demanda em rápida mudança.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos: 12% | Ásia-Pacífico: 42% |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | EMEA: 33% |

| Participantes menores: 17% | Gerentes: 54% | Américas: 25% |

Dimensionamento e previsão de mercado

O modelo é construído reconstruindo o conjunto de demanda de embalagens endereçável por meio da atividade de conversão de embalagens e sinais de consumo por uso final, e depois mapeando isso para a intensidade de uso de folha por formato. Uma abordagem top-down foi aplicada ligando a produção de alimentos e bebidas embalados, os volumes de embalagens farmacêuticas e a penetração de embalagens flexíveis a formatos contendo folha, que são então convertidos em valor usando faixas de preço observadas.

Para manter os totais realistas, corroboramos os resultados com aproximações seletivas de baixo para cima, como verificações de receita de conversores amostrados, precificação de canal para calibres de folha essenciais, e verificações pontuais de anúncios de capacidade e direção de utilização. Entre os insumos relevantes neste mercado estão as tendências de preço do alumínio e o momento de repasse, as mudanças entre bolsas e envoltórios versus bandejas e recipientes rígidos, a demanda por blísteres no setor farmacêutico, a redução de calibre e a substituição de barreira, os custos de conformidade de reciclagem e contato com alimentos, e as mudanças de mix regional entre volumes liderados por exportação na Ásia-Pacífico e demanda de reposição em mercados maduros.

Para a previsão, foi usada a análise de cenários, pois os ciclos de custo e o risco de substituição podem se mover mais rápido do que os volumes de uso final. As trajetórias de crescimento foram estabelecidas usando consenso de opiniões de especialistas sobre o crescimento de alimentos embalados, a produção farmacêutica e a normalização de preços esperada, com lacunas tratadas por meio de proporções substitutas de formatos de embalagem à base de folha semelhantes quando um subsegmento carecia de séries temporais públicas claras.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre sinais independentes, de modo que o total de mercado seja verificado em relação aos balanços comerciais, indicadores de atividade de conversão e direção do consumo de embalagens por uso final antes da aprovação final. Quando uma região apresenta um salto ou queda inesperados, rastreamos até um pequeno conjunto de fatores, como precificação, mix de calibre ou um choque de uso final, e recontatamos as fontes quando a variação não pode ser explicada de forma clara.

Uma segunda revisão por analista é realizada para detectar problemas de unidades, questões de temporização cambial e dupla contagem entre os conjuntos de valor de folha para conversão e folha para recipientes. Os relatórios são atualizados em ciclo anual, com atualizações intermediárias quando ocorrem eventos materiais, como grandes movimentações de capacidade, mudanças regulatórias ou oscilações acentuadas de matéria-prima. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada disponível naquele momento.

Tamanho do mercado de embalagens de folha de alumínio da Mordor Intelligence em comparação com outras estimativas publicadas

É normal ver números de mercado diferentes para embalagens de folha de alumínio, pois os estudos nem sempre contabilizam os mesmos formatos, usos finais e camadas de valor, e também podem adotar anos-base diferentes. As diferenças também aparecem quando um modelo depende mais de sinais de produção, enquanto outro se apoia mais em premissas de precificação.

Ao acompanhar sinais de demanda em nível de formato de embalagem e atualizar o momento de repasse de preços, a Mordor Intelligence mantém a construção de valor vinculada ao uso real de folha na embalagem e evita contabilizar categorias adjacentes de embalagens de alumínio que não usam folha como camada de barreira.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 30,63 bilhões de USD (2026) | |

| Consultoria Global A | 51,62 bilhões de USD (2025) | Utiliza um escopo mais amplo que pode misturar embalagens à base de folha com gastos mais amplos em embalagens de alumínio, e o ano-base anterior pode amplificar o impacto da inflação de custos no total. |

| Grupo de Pesquisa do Setor B | 28,32 bilhões de USD (2025) | Parece adotar uma visão mais restrita centrada na conversão, com clareza limitada sobre os formatos de embalagem incluídos, e pode subestimar o valor se a folha doméstica e certas aplicações de tampas e blísteres não forem totalmente capturadas. |

A variação nos valores vem principalmente do que é contabilizado como embalagem de folha, de quanto da cadeia de valor é incluído e de como a precificação é transportada para o ano-base. Um modelo transparente que vincula volumes de formato a sinais observáveis de uso final, e depois aplica faixas de preço defensáveis, oferece aos tomadores de decisão um número que pode ser repetido e testado à medida que os insumos mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de folha de alumínio?

O mercado está em USD 30,63 bilhões em 2026.

Com que velocidade o setor deve crescer até 2031?

Tem previsão de atingir USD 38,56 bilhões, registrando um CAGR de 4,72%.

Qual região lidera o consumo?

A Ásia-Pacífico responde por 39,88% da receita de 2025, impulsionada pelo processamento de alimentos e pela produção farmacêutica.

Qual segmento de uso final está crescendo mais rapidamente?

As embalagens farmacêuticas têm projeção de crescimento a um CAGR de 6,41% até 2031, devido à expansão das embalagens blister.

Quem são os principais players neste espaço?

Novelis, Hindalco, Constantia Flexibles, Reynolds Consumer Products e Sonoco ancoram o campo competitivo.

Como as pressões de sustentabilidade estão influenciando os fornecedores?

Os produtores investem em tecnologia de reciclagem e laminados leves para atender às diretivas de resíduos da UE e às metas de carbono das marcas.

Página atualizada pela última vez em: