Tamanho e Participação do Mercado de Embalagens Metálicas do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

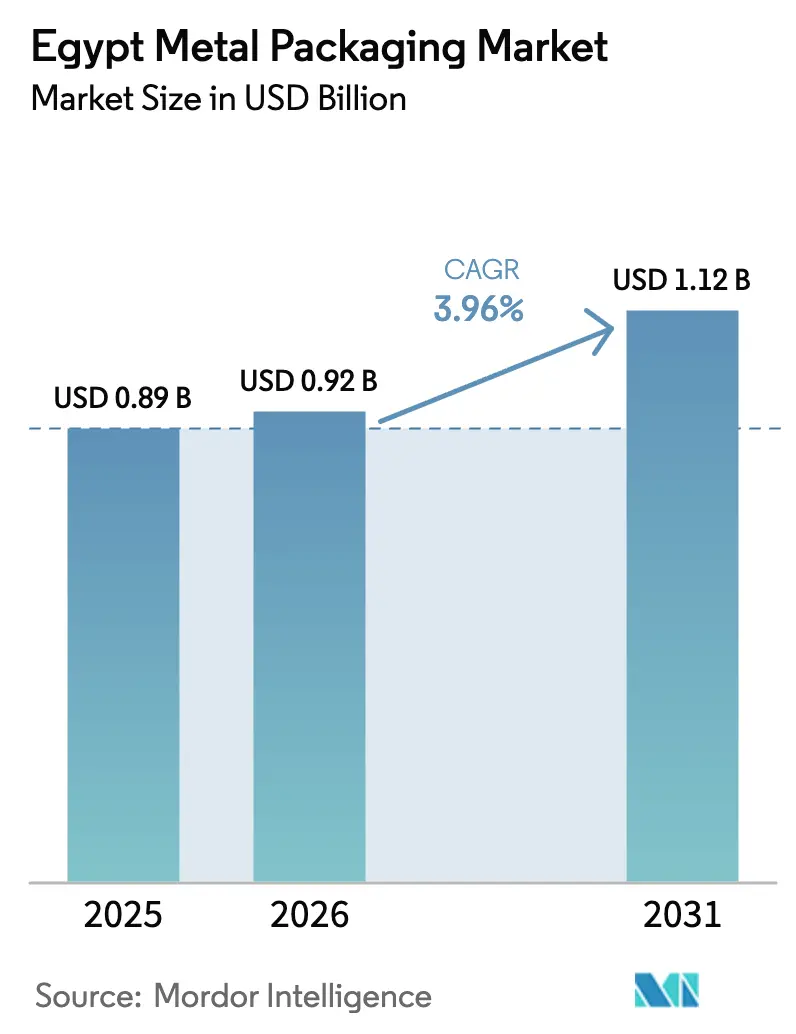

| Tamanho do mercado no ano base (2025) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Metálicas do Egito por Mordor Intelligence

O tamanho do mercado de embalagens metálicas do Egito está projetado para expandir de USD 0,89 bilhão em 2025 e USD 0,92 bilhão em 2026 para USD 1,12 bilhão até 2031, registrando um CAGR de 3,96% entre 2026 e 2031. Um aumento na produção de bebidas, o crescimento das exportações de agroprocessamento e novos investimentos em fundições domésticas de alumínio estão ampliando a demanda dos usuários finais, ao mesmo tempo em que limitam o impacto das oscilações cambiais sobre as matérias-primas importadas. O consumo impulsionado pelo turismo no canal HoReCa, os incentivos governamentais no âmbito do regime de Licença Dourada e a crescente adoção de latas premium com código QR continuam a favorecer o mercado de embalagens metálicas do Egito, mesmo com os fornecedores de PET injetando nova capacidade. Os projetos-piloto de reciclagem doméstica, embora incipientes, estão começando a melhorar a disponibilidade de sucata. Ao mesmo tempo, a volatilidade dos preços na Bolsa de Metais de Londres e a depreciação anterior da libra egípcia introduzem variabilidade de custos de curto prazo que os conversores devem gerenciar por meio de operações de hedge e contratos de fornecimento de longo prazo com a Egyptalum e outras fundições regionais.

Principais Conclusões do Relatório

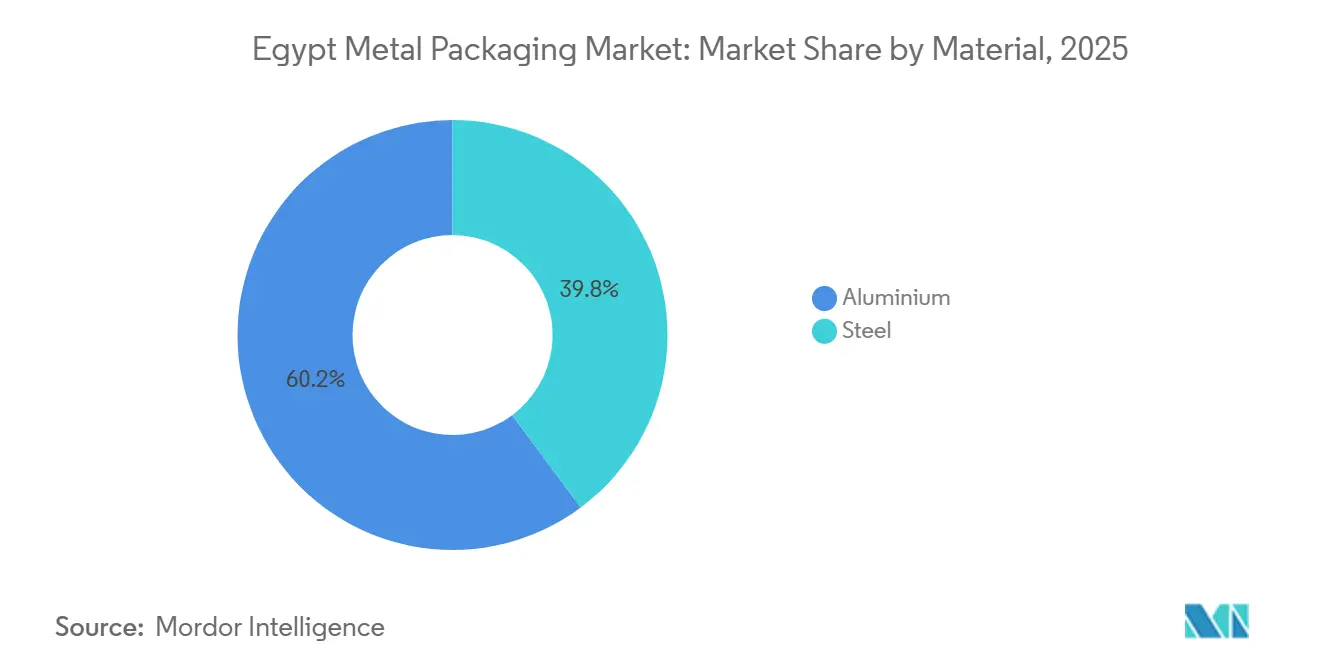

- Por material, o alumínio liderou com 60,17% da participação do mercado de embalagens metálicas do Egito em 2025, enquanto o aço tem previsão de registrar um CAGR de 4,56% até 2031.

- Por tipo de produto, as latas detinham 58,17% da participação de receita em 2025, enquanto os barris e tambores de transporte têm projeção de expansão a um CAGR de 5,23% até 2031.

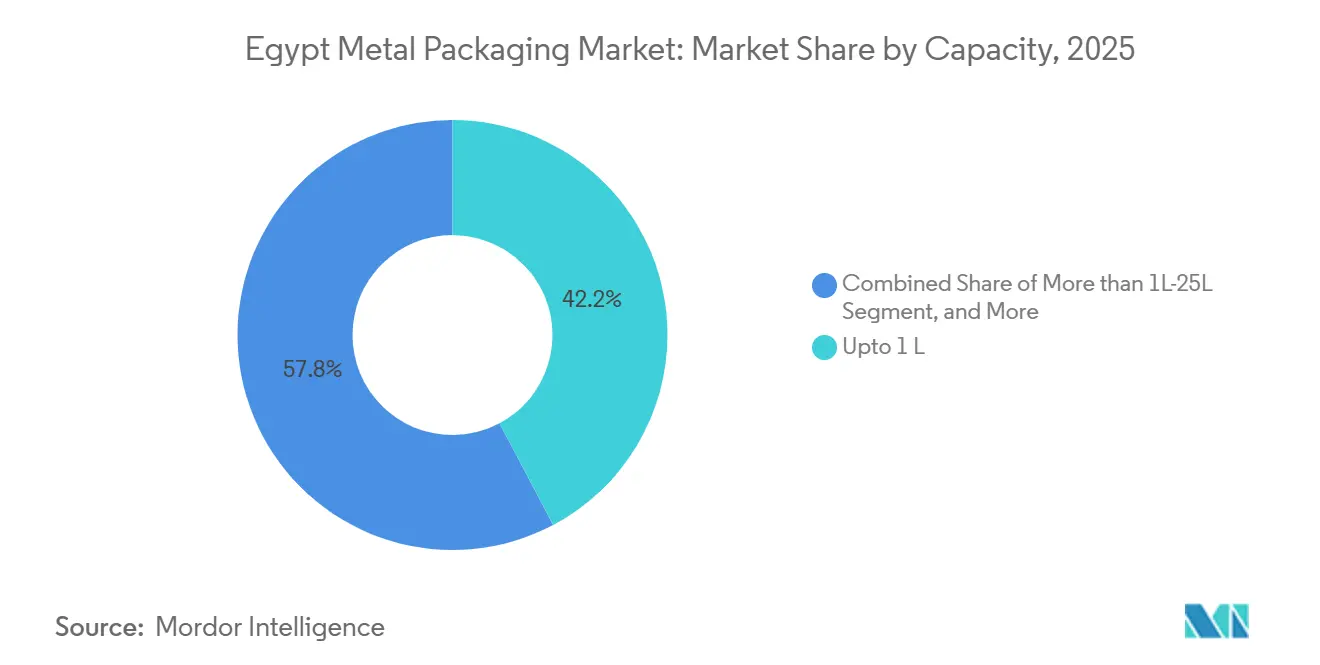

- Por capacidade, os contêineres de até 1 litro representavam 42,23% do tamanho do mercado de embalagens metálicas do Egito em 2025, e o segmento de mais de 1L-25L deve crescer a um CAGR de 4,78% durante 2026-2031.

- Por setor de uso final, as bebidas capturaram 39,23% de participação em 2025, enquanto o segmento industrial avança a um CAGR de 5,44% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Metálicas do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Fundição Doméstica de Alumínio Impulsiona o Fornecimento Local de Chapas para Latas | +0.8% | Nacional, zonas industriais de Alexandria e Nag Hammadi | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Bebidas do Turismo e do Canal HoReCa | +0.9% | Nacional, ganhos iniciais no Cairo, Alexandria e resorts do Mar Vermelho | Curto prazo (≤ 2 anos) |

| Projetos-Piloto de RPE e Retorno de Depósito Favorecem Contêineres Metálicos Altamente Recicláveis | +0.6% | Nacional, projeto-piloto na área do Mar Vermelho | Longo prazo (≥ 4 anos) |

| Mudança dos Proprietários de Marcas para Latas Premium, Inteligentes e com Código QR | +0.4% | Nacional, liderado por marcas multinacionais de bebidas | Médio prazo (2-4 anos) |

| Crescimento das Latas de Exportação de Agroprocessamento | +0.5% | Delta do Nilo e Zona Econômica do Canal de Suez | Médio prazo (2-4 anos) |

| Incentivos Governamentais para a Industrialização por Substituição de Importações | +0.5% | Nacional, sob o regime de Licença Dourada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Fundição Doméstica de Alumínio Impulsiona o Fornecimento Local de Chapas para Latas

A Egyptalum e a Aluminium Bahrain assinaram um memorando de entendimento de USD 3 bilhões em setembro de 2025 para desenvolver uma refinaria de alumina que fornecerá 1,5 milhão de toneladas de matéria-prima para laminadores a jusante.[1]Egyptalum, "Egyptalum e Alba Assinam Memorando de Entendimento para Refinaria de Alumina," Egyptalum, egyptalum.comOs lucros da Egyptalum cresceram 160% no primeiro trimestre do exercício fiscal 2024/25, com preços mais altos do alumínio e investimentos planejados em energia solar reduzindo a intensidade energética.[2]Scatec, "Scatec Firma Parceria com a Egyptalum em Usina Solar," Scatec, scatec.comA maior disponibilidade local de chapas para latas reduz os prazos de entrega para os conversores e diminui a exposição em moeda forte, ajudando o mercado de embalagens metálicas do Egito a atender pedidos just-in-time de marcas de bebidas que testam sabores sazonais. Espera-se que a refinaria permita dobrar a capacidade doméstica de latas até 2030, criar empregos qualificados no Alto Egito e reforçar a narrativa de segurança de fornecimento que os produtores de alumínio utilizam ao competir com o PET. Cadeias de fornecimento mais curtas também permitem lotes de produção menores, alinhando-se à tendência de proliferação de SKUs nos nichos de refrigerantes artesanais e bebidas energéticas.

Crescimento da Demanda por Bebidas do Turismo e do Canal HoReCa

O Egito recebeu 15,7 milhões de turistas em 2024, e o setor de turismo expandiu 13,8% no primeiro trimestre do exercício fiscal 2025/26. Hotéis, restaurantes e cafés preferem latas de alumínio individuais que resfriam rapidamente e minimizam o desperdício na área de serviço. A produção de bebidas saltou 37% no mesmo trimestre, superando amplamente o crescimento geral da manufatura não petrolífera de 14,5%. O corredor do Mar Vermelho, que abriga aproximadamente 40% dos quartos de hotel do Egito, está ampliando os cardápios de bebidas premium, incluindo refrigerantes artesanais embalados exclusivamente em latas para apoiar a narrativa das marcas. Essa demanda alimenta diretamente o mercado de embalagens metálicas do Egito, sustentando alta produtividade nas linhas da Ball e da Crown, ao mesmo tempo em que abre espaço para a utilização de capacidade dos conversores locais. A forte conectividade aérea regional para Hurghada e Sharm el Sheikh também acelera o giro da cadeia de frio, outra variável que favorece as latas leves em relação ao vidro.

Projetos-Piloto de RPE e Retorno de Depósito Favorecem Contêineres Metálicos Altamente Recicláveis

A Organização das Nações Unidas para o Desenvolvimento Industrial e a GIZ auxiliaram o Egito na elaboração de um marco de Responsabilidade Estendida do Produtor, que entrou na fase-piloto no Mar Vermelho em 2024.[3]ONUDI, "Marco de Responsabilidade Estendida do Produtor para Resíduos de Embalagens," ONUDI, unido.orgEm setembro de 2025, SIG, Plastic Bank, Carta Misr e TileGreen lançaram o primeiro sistema de circuito fechado de reciclagem de cartonados para bebidas do Egito, com o objetivo de recuperar 700 toneladas de materiais em três anos. As latas de alumínio já contêm 74% de conteúdo reciclado globalmente, um índice que a Ball planeja elevar para 85% até 2030. As metas evolutivas de RPE do Egito penalizarão os substratos de baixa reciclabilidade de forma mais acentuada do que os metais infinitamente recicláveis, o que posiciona o mercado de embalagens metálicas do Egito para ganhos incrementais de volume junto a proprietários de marcas comprometidos com a sustentabilidade. A coleta de 29.000 toneladas de PET pela Coca-Cola HBC Egito em 2024 sinaliza que as multinacionais de bebidas preveem obrigações obrigatórias de retorno de depósito no curto prazo. A formalização de tais esquemas elevará o patamar competitivo para os plásticos, ao mesmo tempo em que recompensará os conversores capazes de certificar o conteúdo reciclado sob os protocolos da Iniciativa de Gestão Responsável do Alumínio.

Mudança dos Proprietários de Marcas para Latas Premium, Inteligentes e com Código QR

A impressão de dados variáveis agora permite que cada lata carregue um código QR único, desbloqueando programas de fidelidade, verificações de procedência e instruções dinâmicas de reciclagem. As impressoras digitais da Ball suportam mudanças rápidas de arte sem custos de clichê, permitindo que os profissionais de marketing de bebidas egípcios sincronizem lançamentos de edições limitadas com campanhas nas redes sociais. O setor de embalagens do Egito, que inclui mais de 8.000 empresas, está encomendando mais verniz fosco, verniz tátil e tinta termocrômica para elevar a presença nas prateleiras, especialmente no segmento de bebidas energéticas, onde os preços unitários superam os refrigerantes padrão em 20-30%. As latas inteligentes também inibem a falsificação, um problema para importações de alta margem vendidas no varejo informal da Grande Cairo. À medida que a penetração de smartphones ultrapassa 90%, as promoções de escaneamento e premiação tornam-se mais eficazes, estreitando o ciclo de feedback entre proprietários de marcas e consumidores e ancorando ainda mais o mercado de embalagens metálicas do Egito em aplicações de alto valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Insumos de Alumínio e Aço | -0.5% | Global, repasse ao Egito via contratos vinculados à Bolsa de Metais de Londres | Curto prazo (≤ 2 anos) |

| Infraestrutura Incipiente de Coleta Organizada de Sucata e Reciclagem | -0.3% | Nacional, dominância do setor informal | Longo prazo (≥ 4 anos) |

| Intensa Concorrência de Embalagens Flexíveis Leves e Garrafas PET | -0.4% | Nacional, especialmente nas linhas de laticínios, sucos e óleos comestíveis | Médio prazo (2-4 anos) |

| Oscilações Cambiais Elevando os Custos de Vernizes e Revestimentos Importados | -0.3% | Nacional, conversores com fornecimento da Europa e Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Insumos de Alumínio e Aço

Os contratos da Bolsa de Metais de Londres oscilaram 15-20% trimestre a trimestre nos últimos dois anos, comprimindo as margens dos conversores que não dispõem de operações de hedge. As reservas internacionais líquidas do Egito situavam-se em USD 48,7 bilhões em novembro de 2025, mas a dívida externa atingiu USD 161,2 bilhões, limitando o espaço fiscal para subsídios industriais. A Greif reportou margens mais estreitas em tambores no quarto trimestre fiscal de 2024 após os clientes resistirem às cláusulas de repasse de custos. Quando os preços do alumínio sobem junto com uma libra em desvalorização, os conversores que atendem clientes de exportação enfrentam um duplo impacto, pois a produção é faturada em USD enquanto os insumos são denominados em EGP. Acordos de curto prazo com a Egyptalum para fornecimento de tarugos com descontos indexados oferecem algum alívio, mas raramente cobrem vernizes importados, rebites ou revestimentos de bobinas provenientes da Europa e da Ásia.

Infraestrutura Incipiente de Coleta Organizada de Sucata e Reciclagem

Aproximadamente 60.000-80.000 catadores informais de resíduos recuperam material pós-consumo, mas a falta de triagem e lavagem centralizadas limita a pureza da sucata de alumínio que entra nos refundidores. Uma fábrica de PET de USD 20 milhões está em construção na Zona Econômica do Canal de Suez, mas nenhuma instalação de alumínio comparável em grande escala foi anunciada. As fundições domésticas dependem, portanto, de sucata pré-consumo importada, acrescentando custos logísticos e diluindo a narrativa de economia circular que os fabricantes de embalagens metálicas utilizam para se diferenciar do PET. Sem um sistema nacional de retorno de depósito, as latas de bebidas continuam sendo incluídas nos fluxos mistos de resíduos municipais, aumentando a contaminação e reduzindo a viabilidade econômica da coleta. Até que a agregação formal de sucata ganhe escala, as metas de conteúdo reciclado dependerão mais de matéria-prima estrangeira do que da coleta local, retardando o progresso em relação aos compromissos públicos de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Aço Ganha Impulso em Tambores Orientados à Exportação

O alumínio reteve 60,17% da participação do mercado de embalagens metálicas do Egito em 2025, pois ancora latas de bebidas, aerossóis e embalagens retort premium para alimentos. O aço, no entanto, deve crescer a um CAGR de 4,56% até 2031, a taxa mais rápida entre os materiais, graças à crescente demanda por tambores cônicos de exportadores de pasta de tomate e atum. As receitas do alumínio acompanham a produção de bebidas, que saltou 37% no primeiro trimestre do exercício fiscal 2025/26, enquanto o aço se beneficia das exportações de agroprocessamento do Egito, que atingiram USD 6,1 bilhões em 2024. O tamanho do mercado de embalagens metálicas do Egito para o alumínio está se expandindo de forma constante, mas a acessibilidade e a robustez do aço o tornam a opção preferida para concentrados a granel que transitam pelo corredor do Canal de Suez.

Os projetos de fundição doméstica reduzirão a dependência de importações de chapas de alumínio e poderão atenuar a volatilidade dos preços, mas o aço conta com uma base estabelecida de revestimento de folha de flandres que atende clientes de produtos químicos e tintas com prazos de entrega curtos. A Greif Egito aproveita plantas certificadas pela ISO para fornecer tambores padrão e formatos cônicos para o Norte da África, reforçando o apelo transfronteiriço do material. As latas de folha de flandres fabricadas na Cidade do 10 de Ramadã atendem linhas de óleo comestível e adesivos no Alto Egito, diversificando ainda mais a carteira de pedidos do aço. Consequentemente, os gestores de compras equilibram a economia de peso e as narrativas de reciclagem com o custo total entregue, garantindo que ambos os materiais mantenham relevância estratégica dentro do mercado de embalagens metálicas do Egito.

Por Tipo de Produto: Latas Dominam, Tambores Aceleram

As latas responderam por 58,17% da receita de 2025, sublinhando seu papel central em refrigerantes carbonatados, cerveja, café pronto para beber e aerossóis destinados à venda doméstica e à reexportação para o Levante. Os barris e tambores de transporte, embora menores em volume de base, têm previsão de avançar a um CAGR de 5,23% até 2031, à medida que os clusters industriais e de agroprocessamento do Egito dependem de contêineres de aço de grande formato para logística a granel. As latas de bebidas de até 70 cl sustentam a utilização das plantas da Ball e da Crown próximas ao Cairo, mas as novas linhas de pasta de tomate na Zona Econômica do Canal de Suez estão reservando tambores cônicos de três peças com meses de antecedência ao comissionamento. O tamanho do mercado de embalagens metálicas do Egito vinculado a tambores está, portanto, crescendo em conjunto com os contratos de exportação de alimentos processados firmados sob esquemas de comércio livre de tarifas com parceiros da COMESA.

A expansão da CairoPac para 1,2 milhão de latas de alimentos por dia amplia os SKUs de rotação rápida para atum e leguminosas estocados por varejistas do Oriente Médio, enquanto as linhas de aerossóis da MetalPrint se beneficiam da crescente demanda por produtos domésticos e de cuidados pessoais entre a classe média urbana do Egito. A resiliência da cadeia de fornecimento leva alguns fabricantes de tintas a adquirir cilindros de duas fontes — EuroPack e Greif — reduzindo o risco de paralisações nas linhas. O perfil por tipo de produto reflete, assim, a estratégia industrial do Egito: as latas permanecem o carro-chefe para bebidas, enquanto os tambores abrem o caminho mais rápido à medida que a infraestrutura de exportação a granel se expande.

Por Capacidade: Contêineres de Médio Porte Recuperam Terreno

Os contêineres de até 1 litro detinham 42,23% da participação do mercado de embalagens metálicas do Egito em 2025, refletindo o domínio das latas de 250-500 ml consumidas em HoReCa e multipacks no varejo. A faixa de 1L-25L tem previsão de crescer 4,78% ao ano, impulsionada por envasadores de tintas, produtos químicos e óleos comestíveis que buscam formatos metálicos invioláveis que suportem enchimento a quente e pressões de empilhamento. Com a recuperação do turismo, os proprietários de bares em Hurghada estão encomendando latas slim de 330 ml de bebidas energéticas que resfriam rapidamente e liberam espaço nas geladeiras. Enquanto isso, os produtores de tintas na Cidade do 6 de Outubro estão migrando para baldes de 18 litros com tampas de segurança infantil, um nicho onde o tamanho do mercado de embalagens metálicas do Egito ainda apresenta espaço para substituição de importações.

As faixas de grande capacidade superiores a 25 litros estão crescendo em linha com a produção de lubrificantes e produtos químicos especiais, mas enfrentam restrições de paletização no transporte terrestre para a África Subsaariana. Os designs cônicos do Egito permitem o empilhamento encaixado, reduzindo o volume de transporte, e sustentam sua posição nas exportações de pasta de tomate para a Europa. Os formatos individuais permanecerão indispensáveis para bebidas de giro rápido, mas as embalagens de médio porte atraem cada vez mais investimentos de capital à medida que o Egito busca maior penetração nos mercados regionais de construção e insumos agrícolas.

Por Setor de Uso Final: Linhas Industriais Superam o Crescimento de Bebidas

As bebidas comandaram 39,23% da participação em 2025, impulsionadas pelo turismo, pela renda disponível crescente e pelos lançamentos de múltiplos sabores entre as marcas globais de refrigerantes. No entanto, o segmento industrial está no caminho de um CAGR de 5,44% até 2031, superando todos os pares devido aos incentivos governamentais para plantas domésticas de produtos químicos e lubrificantes que exigem conteúdo de embalagem local. O tamanho do mercado de embalagens metálicas do Egito registrado pelos envasadores de bebidas continua a crescer, principalmente a partir de bebidas energéticas e café pronto para beber que dependem de latas de alumínio elegantes para diferenciação de marca. A contínua atualização de capacidade da Crown apoia essa trajetória e sinaliza confiança sustentada por parte dos parceiros multinacionais.

Os processadores de alimentos orientados à exportação adicionaram 21% de valor em 2024 e continuam a se expandir, mas agora compartilham capacidade com players de tintas, adesivos e produtos químicos especiais que buscam tambores de aço aprovados pela ISO. A Greif Egito atende a essa demanda oferecendo conformidade com as regulamentações globais de mercadorias perigosas, o que, por sua vez, reduz os prêmios de seguro para os exportadores. Os usuários farmacêuticos e de cosméticos, auxiliados pela nova planta da Abdos FMCG, estão migrando para aerossóis metálicos para sprays antissépticos e desodorantes, a fim de melhorar suas propriedades de barreira. À medida que a cadeia de fornecimento industrial amadurece, os volumes de pedidos se deslocam para tambores e baldes maiores, inclinando a receita para o setor com o CAGR previsto mais rápido dentro do mercado de embalagens metálicas do Egito.

Análise Geográfica

A Grande Cairo gera quase 45% da demanda nacional, contando com linhas de enchimento de latas de bebidas, produção farmacêutica e uma densa presença HoReCa que consome formatos individuais diariamente. Os governoratos do Delta do Nilo contribuem com aproximadamente 30%, impulsionados por plantas de agroprocessamento em Dakahlia e Gharbia que enlatam tomates e concentrados de frutas em cônicos de aço para embarque posterior por Damietta e Port Said. A Zona Econômica do Canal de Suez emerge como uma terceira âncora, onde logística integrada, armazenagem alfandegada e reembolsos de exportação atraem investidores em embalagens, incluindo o projeto de USD 48 milhões em papelão da Huhtamaki aprovado em janeiro de 2025.

Alexandria e o corredor de resorts do Mar Vermelho respondem coletivamente por cerca de 40% dos quartos de hotel e, portanto, impulsionam altas taxas de giro na temporada turística. Port Said abriga a instalação da GCAN, que tem como alvo as exportações para o Levante, aproveitando sua proximidade ao canal e os procedimentos alfandegários simplificados. O Alto Egito contribui com menos de 10% hoje, mas pode crescer se a refinaria da Egyptalum em Nag Hammadi desencadear novos investimentos a jusante.

A economia do transporte molda a localização das plantas. As opções de ferrovia e barcaça fluvial ao longo do Nilo reduzem os custos de retorno, incentivando os conversores a se agruparem próximos a envasadores de bebidas ou petroquímicos. As aprovações de Licença Dourada, que chegaram a 43 em janeiro de 2025, são deliberadamente mapeadas para diversificar a capacidade industrial além do congestionado polo do Cairo, aliviando a pressão sobre as tarifas de frete doméstico e ampliando a pegada geográfica do mercado de embalagens metálicas do Egito.

Cenário Competitivo

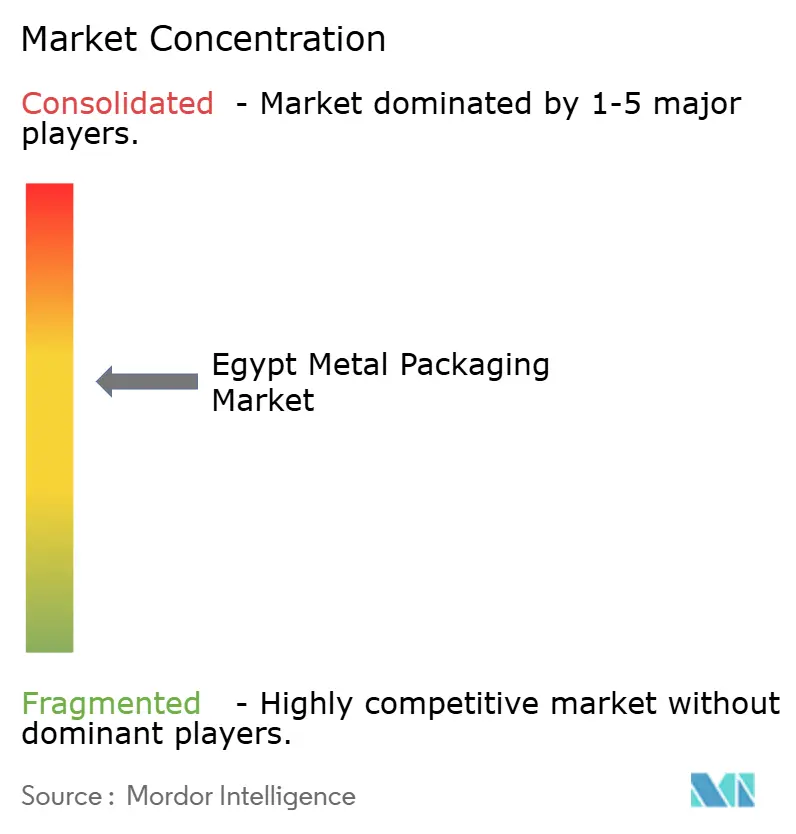

A concentração do mercado é moderada, pois dois grandes players globais coexistem com uma série de conversores locais ágeis. As vendas da Ball Corporation na região EMEA atingiram USD 1,059 bilhão no terceiro trimestre de 2025, alta de 11,5% em relação ao ano anterior, auxiliadas por suas credenciais de conteúdo reciclado, que asseguram contratos com marcas multinacionais de bebidas. A Crown opera uma planta de duas linhas nos arredores do Cairo e continua a eliminar gargalos nas linhas de acabamento para lidar com as mudanças de diâmetro de latas slim exigidas pelos profissionais de marketing de bebidas energéticas. A Greif Egito, fundada em 1992, lidera o fornecimento de tambores de aço para produtos químicos e lubrificantes, capitalizando os sistemas de qualidade e a rede de distribuição regional de sua empresa-mãe.

Players de médio porte, como CairoPac e MetalPrint, se diferenciam por meio de prazos de entrega mais curtos, quantidades mínimas de pedido menores e disposição para acomodar paletes mistos de diâmetros para marcas de alimentos de pequenas e médias empresas. As certificações ISO 9001 são comuns, mas apenas um punhado de empresas investe em auditorias de neutralidade de carbono ISO 14001 ou PAS 2060, que as grandes empresas de bens de consumo embalados agora exigem. A impressão digital e a codificação QR ainda são serviços de nicho oferecidos pela Ball, embora os conversores locais estejam explorando kits de retrofit modulares para ajudar os decoradores existentes a fechar essa lacuna.

A intensidade competitiva está aumentando à medida que os fornecedores de PET concluem novas linhas e cortejam os envasadores de bebidas com garrafas leves. Os fabricantes de embalagens metálicas respondem destacando a reciclabilidade, a inviolabilidade e a eficiência da cadeia de frio. A ausência de uma taxa obrigatória de RPE oferece aos conversores pouco incentivo econômico para financiar a infraestrutura de coleta, mas os players com visão de futuro estão pilotando esquemas de retorno de latas para garantir contratos antes da regulamentação iminente. No geral, o mercado de embalagens metálicas do Egito equilibra a força de capital multinacional com a agilidade do mercado doméstico, mantendo espaço para especialização em nichos de alta margem.

Líderes do Setor de Embalagens Metálicas do Egito

Greif Inc.

Willy Group

Ghandour Brothers Metal Industries (Gcan)

EuroPack

Ball Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Beyti Food Industries inaugurou uma expansão de EGP 1 bilhão (USD 32 milhões) que introduziu a primeira linha de leite UHT em garrafas PET do Egito, adicionando cinco linhas de produção e capacidade anual de 650.000 toneladas.

- Novembro de 2025: O Ministério do Planejamento, Desenvolvimento Econômico e Cooperação Internacional reportou crescimento do PIB de 5,3% para o primeiro trimestre de 2025/26, com a produção de bebidas crescendo 37%, produtos químicos 44% e manufatura não petrolífera 14,5%.

- Setembro de 2025: A Egyptalum e a Aluminium Bahrain assinaram um acordo de USD 3 bilhões para construir uma refinaria de alumina com projeção de fornecimento de 1,5 milhão de toneladas anuais.

- Setembro de 2025: SIG, Plastic Bank, Carta Misr e TileGreen lançaram o primeiro sistema de reciclagem de circuito fechado de cartonados para bebidas do Egito, com meta de recuperação de 700 toneladas nos próximos três anos.

Escopo do Relatório do Mercado de Embalagens Metálicas do Egito

A embalagem fornece uma cobertura protetora para o produto, protegendo-o durante o manuseio, armazenamento e transporte, ao mesmo tempo em que fornece informações sobre o conteúdo da embalagem ao usuário. O uso de metais, como aço, folha de flandres e alumínio, para embalagem é denominado embalagem metálica. O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. Além disso, o estudo inclui a receita acumulada com as vendas de produtos metálicos oferecidos por diversos fornecedores no mercado. As latas de folha de flandres foram consideradas no segmento de latas de aço para este estudo.

O Relatório do Mercado de Embalagens Metálicas do Egito é Segmentado por Material (Alumínio e Aço), Tipo de Produto (Latas, Contêineres a Granel, Barris e Tambores de Transporte, Tampas e Fechamentos, e Outros Tipos de Produtos), Capacidade (Até 1 L, >1L-25L, >25L-200L e Acima de 200L), Setor de Uso Final (Bebidas, Alimentos, Tintas e Produtos Químicos, Industrial e Outros Setores de Uso Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Alumínio |

| Aço |

| Latas | Latas de Alimentos |

| Latas de Bebidas | |

| Latas de Aerossol | |

| Contêineres a Granel | |

| Barris e Tambores de Transporte | |

| Tampas e Fechamentos | |

| Outros Tipos de Produtos |

| Até 1 L |

| Mais de 1L-25L |

| Mais de 25L-200L |

| Acima de 200L |

| Bebidas |

| Alimentos |

| Tintas e Produtos Químicos |

| Industrial |

| Outros Setores de Uso Final |

| Por Material | Alumínio | |

| Aço | ||

| Por Tipo de Produto | Latas | Latas de Alimentos |

| Latas de Bebidas | ||

| Latas de Aerossol | ||

| Contêineres a Granel | ||

| Barris e Tambores de Transporte | ||

| Tampas e Fechamentos | ||

| Outros Tipos de Produtos | ||

| Por Capacidade | Até 1 L | |

| Mais de 1L-25L | ||

| Mais de 25L-200L | ||

| Acima de 200L | ||

| Por Setor de Uso Final | Bebidas | |

| Alimentos | ||

| Tintas e Produtos Químicos | ||

| Industrial | ||

| Outros Setores de Uso Final | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens metálicas do Egito?

O mercado foi avaliado em USD 0,92 bilhão em 2026 e tem projeção de atingir USD 1,12 bilhão até 2031.

Qual material lidera a demanda em contêineres metálicos egípcios?

O alumínio detém 60,17% de participação, liderado pelas latas de bebidas, embora o aço seja o de crescimento mais rápido, com um CAGR de 4,56%.

Por que os tambores são o tipo de produto de expansão mais rápida?

A pasta de tomate, os produtos químicos e os lubrificantes orientados à exportação necessitam de tambores de aço de grande formato, impulsionando um CAGR de 5,23% nesta categoria.

Como o turismo está afetando a demanda por embalagens?

O crescimento do turismo de 13,8% no primeiro trimestre de 2025/26 está elevando os pedidos de bebidas HoReCa, acelerando o consumo de latas nos resorts costeiros.

Qual setor de uso final apresenta a perspectiva de crescimento mais elevada?

O segmento industrial, abrangendo produtos químicos e lubrificantes, tem previsão de crescer a um CAGR de 5,44% até 2031.

Qual papel a regulamentação de reciclagem desempenhará na demanda futura?

O marco evolutivo de Responsabilidade Estendida do Produtor do Egito provavelmente favorecerá o alumínio infinitamente reciclável, melhorando a demanda de longo prazo por contêineres metálicos.

Página atualizada pela última vez em: