Tamanho e Participação do Mercado de Embalagens Metálicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

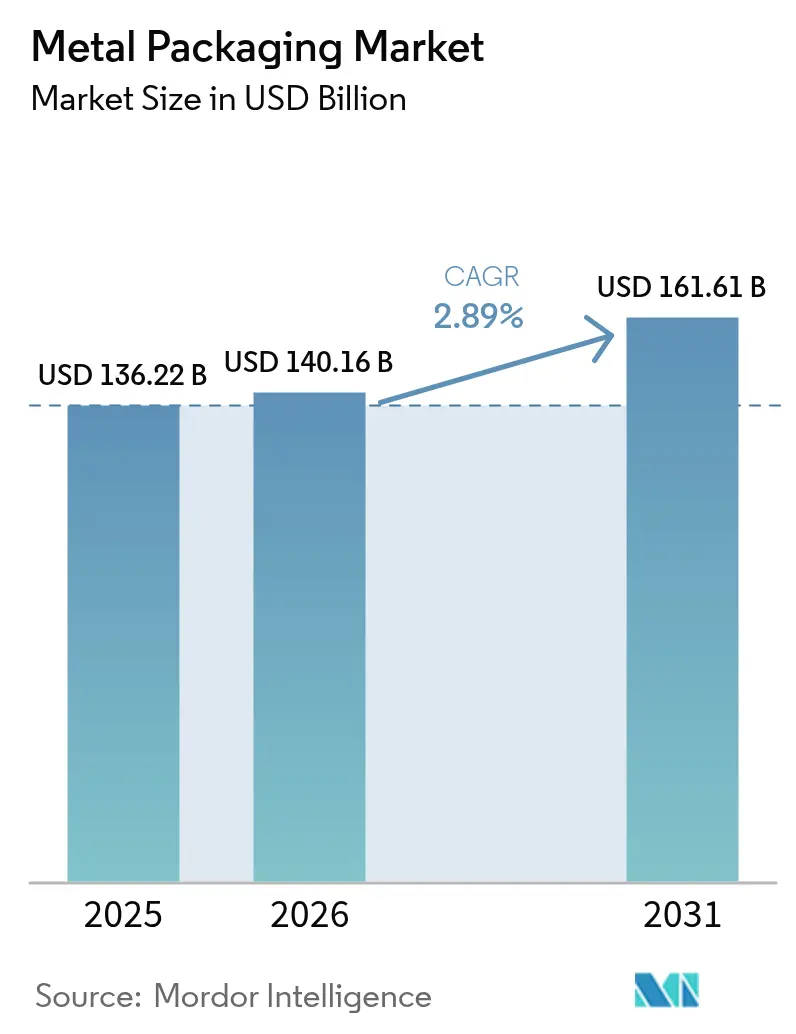

| Tamanho do Mercado (2026) | 140.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 161.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Metálicas por Mordor Intelligence

O tamanho do mercado de embalagens metálicas deve crescer de USD 136,22 bilhões em 2025 para USD 140,16 bilhões em 2026 e está previsto para atingir USD 161,61 bilhões até 2031 a um CAGR de 2,89% no período 2026-2031. O crescimento constante decorre de legislações de economia circular, da premiumização de bebidas prontas para consumo e dos compromissos dos varejistas de substituição de plástico por metal. A superior economia de reciclagem do alumínio, combinada com os avanços no aligeiramento de materiais e as metas de redução de escopo 3 dos proprietários de marcas, reforçam o mercado de embalagens metálicas como a opção padrão para bebidas carbonatadas e funcionais. Os produtores continuam a proteger-se das oscilações de preços do alumínio e do aço por meio de contratos de longo prazo e estratégias de fornecimento baseadas em sucata, enquanto os fornecedores de revestimentos aceleram a transição para químicas sem BPA que sustentam as narrativas de segurança do consumidor. A intensidade competitiva permanece moderada à medida que os principais fabricantes de latas aprofundam a integração vertical em capacidades de revestimento, reciclagem e impressão digital para defender sua participação em um cenário maduro, porém rico em oportunidades.

Principais Conclusões do Relatório

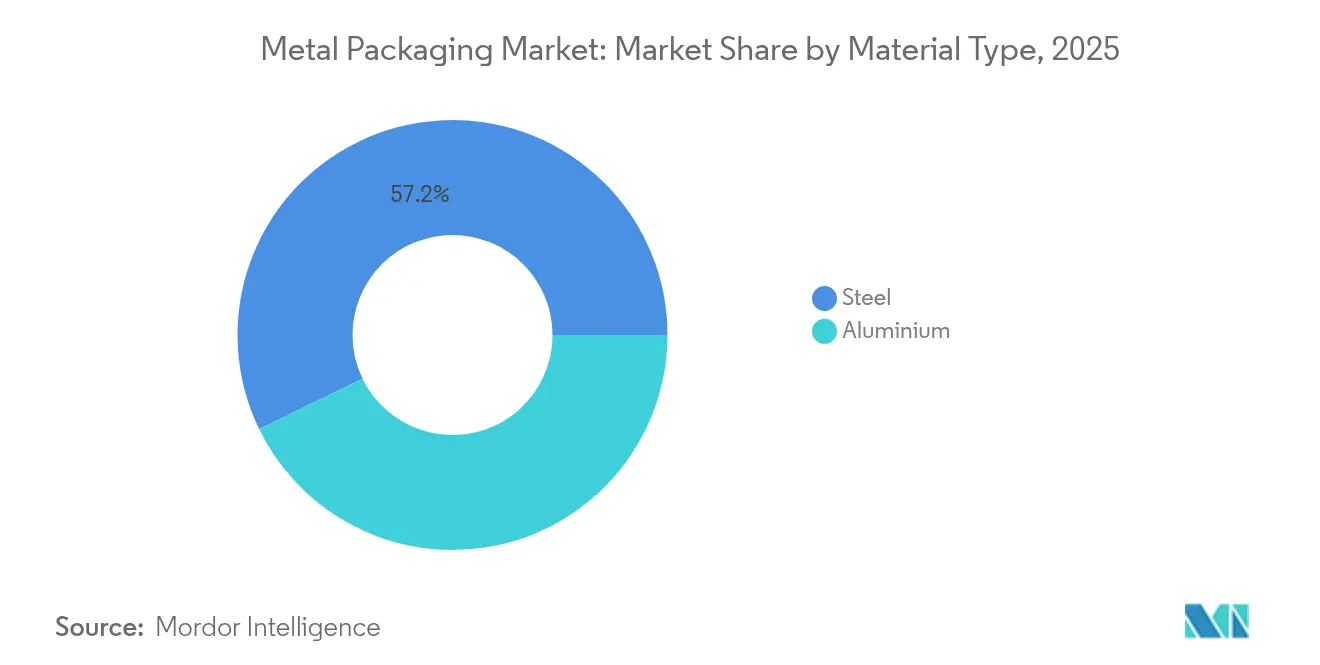

- Por tipo de material, o alumínio liderou com 42,80% de participação na receita em 2025, e o segmento está projetado para expandir a um CAGR de 3,57% até 2031.

- Por tipo de produto, as latas capturaram 41,12% da participação do mercado de embalagens metálicas em 2025 e estão previstas para crescer a um CAGR de 6,08% até 2031.

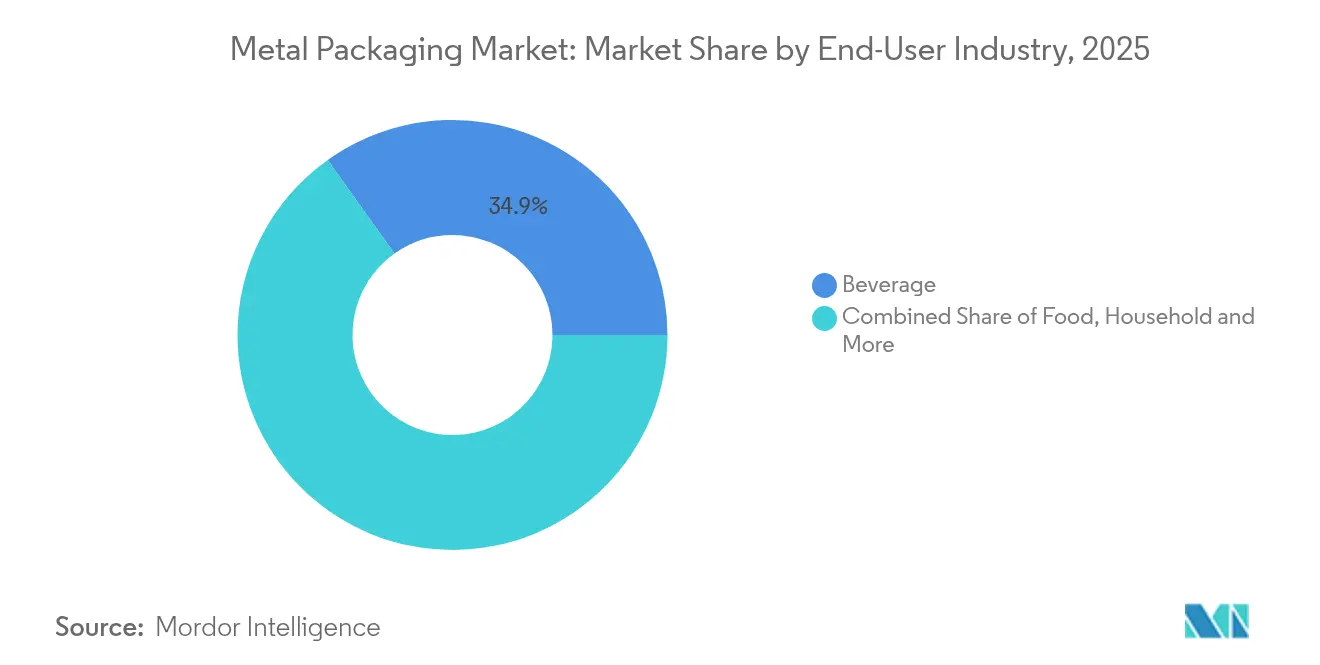

- Por setor do usuário final, as bebidas comandaram uma participação de 34,86% em 2025, enquanto as aplicações alimentares avançam a um CAGR de 7,06% até 2031.

- Por tipo de revestimento/forro, o epóxi à base de BPA detinha 48,05% de participação em 2025; o epóxi BPA-NI é a categoria de crescimento mais rápido, com um CAGR de 5,11% até 2031.

- Por capacidade do contêiner, os formatos de 251-500 ml representaram 58,12% do tamanho do mercado de embalagens metálicas em 2025 e lideraram o crescimento do segmento a um CAGR de 6,14% até 2031.

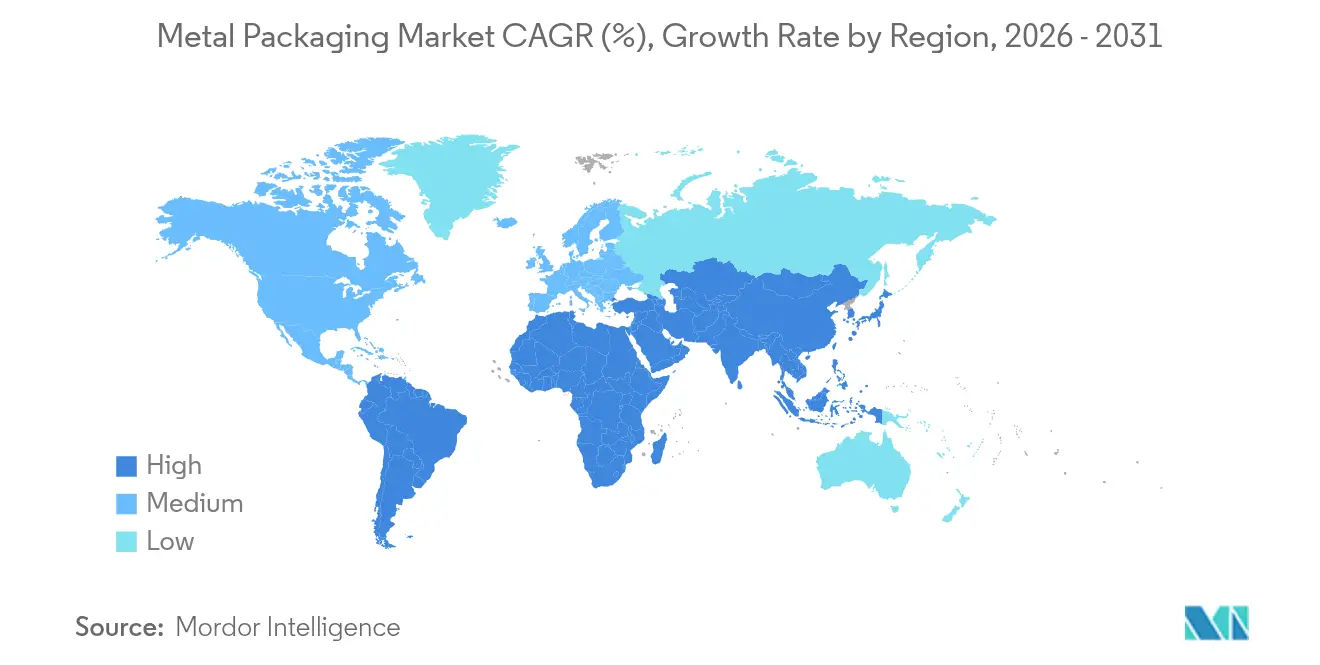

- Por geografia, a Ásia-Pacífico dominou com uma participação de 38,21% em 2025 e está expandindo a um CAGR de 5,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Metálicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de economia circular impulsionam os ciclos de reciclagem de lata para lata | +0.8% | Global, com liderança da UE e adoção na APAC | Médio prazo (2-4 anos) |

| Premiumização de bebidas prontas para consumo na Ásia emergente | +0.6% | Núcleo APAC, expansão para MEA | Curto prazo (≤ 2 anos) |

| Compromissos dos varejistas de substituição de plástico por metal | +0.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Altas taxas de recuperação de sucata reduzem o custo real em comparação ao PET | +0.3% | Global | Longo prazo (≥ 4 anos) |

| Tecnologia QR/NFC em latas desbloqueando a monetização de dados do consumidor | +0.2% | América do Norte e UE, adoção antecipada na APAC | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e do varejo de bebidas direto ao consumidor | +0.4% | Global, com forte adoção na APAC e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Economia Circular Impulsionam os Ciclos de Reciclagem de Lata para Lata

A legislação mais rigorosa está remodelando a economia da cadeia de valor ao exigir limites mínimos de conteúdo reciclado que as latas de alumínio já superam, conferindo ao mercado de embalagens metálicas uma vantagem de conformidade. O PPWR da UE exige 30% de material reciclado em embalagens de bebidas até 2030, enquanto as latas de alumínio apresentam em média 71% de conteúdo reciclado.[1]Food Packaging Forum, "Reports show lower aluminum recycling rates, slowed growth in plastic recycling," foodpackagingforum.org Os sistemas de depósito e devolução estão impulsionando as taxas de coleta para 90% até 2029, apoiando fluxos previsíveis de sucata e reduzindo a dependência de metal virgem. Produtores globais como a Ball visam 85% de conteúdo reciclado, reforçando eficiências de ciclo fechado que atenuam o risco de custo de matéria-prima. A Austrália espelha as regras da UE com um limite de 80% de pós-consumo para latas de grau alimentício até 2040.[2]Enviliance ASIA, "Australia launches comprehensive packaging regulations reform," enviliance.com O impulso regulatório sustentado consolida a vantagem do alumínio sobre o PET, particularmente em bebidas onde as aquisições agora incorporam pontuações de circularidade nas licitações de fornecedores.

Premiumização de Bebidas Prontas para Consumo na Ásia Emergente

A demanda crescente por bebidas enlatadas premium está acelerando o crescimento do mercado de embalagens metálicas na Ásia-Pacífico. O segmento de chuhai enlatado do Japão triplicou nos Estados Unidos entre 2018 e 2023, à medida que os consumidores buscam opções de baixa caloria e baixo teor alcoólico. Marcas como a lata Nama Jokki da Asahi demonstram como as inovações em embalagens replicam experiências de consumo no local em ambientes domésticos. O aumento da renda disponível na China e na Índia impulsiona o café pronto para consumo premium, o kombucha e as bebidas funcionais de substituição de refeições para o varejo convencional, todos os quais dependem de latas para proteção de sabor e desempenho térmico. A onda de premiumização permite que os fabricantes repassem os custos mais elevados de materiais aos consumidores, sustentando as margens apesar da volatilidade do alumínio.

Compromissos dos Varejistas de Substituição de Plástico por Metal

Grandes varejistas europeus e norte-americanos estão eliminando gradualmente os plásticos de difícil reciclagem em favor de formatos metálicos infinitamente recicláveis para cumprir as regras de Responsabilidade Estendida do Produtor. A taxa de reciclabilidade de 95% do metal e os sistemas estabelecidos de coleta domiciliar alinham-se com os critérios de avaliação dos varejistas e desbloqueiam vantagens de prazo de validade para alimentos enlatados, sopas e produtos de nutrição para animais de estimação. Designs de latas mais leves e tampas refeháveis respondem às expectativas de conveniência, minimizando a intensidade de material. Esses programas de substituição criam sinais de demanda duradouros que orientam as decisões de planejamento de capacidade dos fabricantes de latas e fortalecem as perspectivas gerais do mercado de embalagens metálicas.

Altas Taxas de Recuperação de Sucata Reduzem o Custo Real em Comparação ao PET

A reciclabilidade em ciclo fechado de 96,7% do alumínio supera a degradação de múltiplos ciclos do PET, reduzindo os custos reais do ciclo de vida para as marcas. Nos Estados Unidos, as latas de bebidas usadas representam USD 1,6 bilhão em valor de sucata recuperável por ano. O aço desfruta de vantagens de separação magnética, garantindo alta eficácia de coleta mesmo em fluxos de resíduos mistos. A OCDE estima que a sucata de aço fornecerá quase metade da produção global de aço até 2050, amortecendo o risco de preço e melhorando as métricas de sustentabilidade. Essas economias reforçam a preferência de aquisição por formatos metálicos, particularmente onde os custos de fim de vida fazem parte dos cálculos de custo total de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do alumínio e do aço na LME | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Resistência dos proprietários de marcas à pegada de CO₂ de escopo 3 | -0.3% | América do Norte e UE | Médio prazo (2-4 anos) |

| Ascensão das garrafas de papel monomaterial | -0.2% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Altos custos de produção e operacionais de embalagens metálicas | -0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do Alumínio e do Aço na LME

As oscilações de preços impulsionadas pela energia pressionam as margens porque o mercado de embalagens metálicas ainda depende de contratos com cláusulas de repasse que ficam atrás das flutuações à vista. As tarifas norte-americanas adicionam complexidade, forçando os produtores a combinar instrumentos de proteção com fornecimento regional para proteger a competitividade.[3]Packaging Dive, "Metal Packaging Manufacturers Raise Red Flags Over New Tariffs," packagingdive.comAs fundições europeias enfrentam pressão persistente de custos de energia, contribuindo para a turbulência global de preços. Embora os grandes players compensem a volatilidade por meio de matérias-primas baseadas em sucata e acordos plurianuais, os conversores menores permanecem expostos, o que pode desacelerar os ciclos de investimento de capital.

Resistência dos Proprietários de Marcas à Pegada de CO₂ de Escopo 3

As multinacionais de alimentos e bebidas examinam cada vez mais o carbono incorporado nas embalagens, promovendo comparações com alternativas de papel ou base biológica. A alta intensidade energética do metal durante a produção primária infla os totais de escopo 3, dificultando a adoção a menos que os créditos de reciclagem sejam totalmente reconhecidos. O roteiro de descarbonização da Amcor ilustra os compromissos de todo o setor com energia renovável e conteúdo reciclado, mas os produtos alimentares premium ainda registram emissões relacionadas a embalagens, representando mais de 60% do CO₂ total em algumas avaliações de ciclo de vida.[4]Source: MDPI, "Comparative Life Cycle Assessment of Packaging Materials," mdpi.com Os fabricantes de latas podem responder por meio de fornecimento de eletricidade mais verde e aligeiramento, mas as auditorias contínuas dos proprietários de marcas poderiam redirecionar certos formatos de nicho para soluções de papel monomaterial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Alumínio Impulsionada pela Economia de Reciclagem

O alumínio gerou 42,80% da participação do mercado de embalagens metálicas em 2025 e está projetado para crescer a um CAGR de 3,57% até 2031, beneficiando-se de sistemas de reciclagem em ciclo fechado que atendem aos mandatos do PPWR. O aço mantém relevância em alimentos de grande formato e tambores industriais, mas cresce mais lentamente devido a considerações de peso e energia. A expansão de USD 90 milhões da Novelis no Reino Unido para dobrar a capacidade de reciclagem de latas sublinha a importância estratégica do material. O peso reduzido do alumínio diminui as emissões logísticas, alinhando-se com os critérios de avaliação de ESG e aprofundando a fidelidade dos clientes entre as marcas de bebidas. Os participantes do mercado continuam a investir em tecnologia de refusão, permitindo que o tamanho do mercado de embalagens metálicas associado ao alumínio secundário se expanda de forma constante.

As vantagens de preço do alumínio secundário ajudam as marcas a gerenciar os custos de matéria-prima em relação ao metal virgem, mitigando o risco de aquisição. O plano de capacidade de USD 10 bilhões da Hindalco ilustra como os centros integrados de fundição e reciclagem encurtam as cadeias de fornecimento e apoiam metas agressivas de conteúdo reciclado. A recuperabilidade magnética do aço permanece uma vantagem em fluxos de resíduos mistos, mas o maior peso do contêiner aumenta os custos de transporte à medida que os impostos sobre carbono se expandem. Em suma, as vantagens de custo, circularidade e peso do alumínio consolidam sua posição de liderança, mesmo que o aço sirva a nichos resilientes que priorizam resistência mecânica e resistência à perfuração.

Por Tipo de Produto: As Latas Aproveitam as Tendências de Inovação e Conveniência

As latas representaram 41,12% do mercado de embalagens metálicas em 2025 e estão definidas para crescer a um CAGR de 6,08%, impulsionadas pela premiumização do café pronto para consumo, do hard seltzer e das bebidas funcionais nos canais de conveniência globais. O sistema de gráficos variáveis Dynamark Advanced Pro da Ball personaliza latas em escala, permitindo que os profissionais de marketing aumentem o engajamento e o apelo nas prateleiras. As latas de alimentos mantêm uma base estável, fornecendo proteção de alta barreira que sustenta o comércio global de pasta de tomate, sopas e alimentos para animais de estimação. As latas de aerossol aproveitam o crescimento dos cuidados pessoais à medida que a demanda reprimida pós-pandemia eleva as categorias de estilização de cabelo, desodorante e limpeza doméstica em mercados emergentes.

As iniciativas de aligeiramento reduzem o alumínio por unidade sem comprometer a integridade, ajudando a conter custos e reduzir as pegadas de escopo 3. Tampas, fechamentos e tampas de rosca mantêm relevância de nicho ao fornecer evidência de adulteração e conveniência. Tambores a granel e contêineres de aço intermediários retêm popularidade para agroquímicos e óleos comestíveis, onde a reutilização e as certificações de transporte da ONU são críticas. Coletivamente, essas dinâmicas garantem que as latas permaneçam o produto principal do mercado de embalagens metálicas, enquanto os segmentos auxiliares evoluem por meio da ciência de materiais e da inovação em design.

Por Setor do Usuário Final: O Crescimento de Alimentos Supera a Liderança de Bebidas

As bebidas representaram 34,86% do mercado de embalagens metálicas em 2025, sustentadas por contratos de alto volume de refrigerantes e cerveja que favorecem o alumínio de calibre fino para resistência à carbonatação. No entanto, a categoria de alimentos está se expandindo mais rapidamente a um CAGR de 7,06%, impulsionada por refeições prontas estáveis em prateleira, fórmula infantil e nutrição premium para animais de estimação. Os revestimentos de retorta aprimorados prolongam a vida útil do sabor sem BPA, abrindo portas para marcas orgânicas e naturais sensíveis a perfis de aditivos. Os limpadores domésticos e inseticidas em aerossol sustentam um crescimento constante de volume em regiões com crescente conscientização sobre higiene.

As bebidas funcionais comercializadas como substitutos de refeições estimulam demanda adicional por latas slim com dosagem de nitrogênio para proteger o conteúdo de proteína, reforçando a colaboração entre setores entre envasadores, fabricantes de latas e fornecedores de revestimentos. Em cosméticos, latas metálicas e formatos de aerossol satisfazem o posicionamento de luxo por meio do peso tátil e da reciclabilidade superior. Apesar do tamanho do segmento de bebidas, a crescente adoção pela indústria alimentícia sinaliza diversificação que amplia os fluxos de receita e amorte a volatilidade específica de categoria dentro do mercado mais amplo de embalagens metálicas.

Por Tipo de Revestimento/Forro: A Transição Sem BPA Acelera a Inovação

O epóxi à base de BPA ainda cobre 48,05% dos interiores das latas em 2025; no entanto, as alternativas BPA-NI registram o maior crescimento, com um CAGR de 5,11%, à medida que os reguladores restringem os limites de bisfenol. A série Innovel da PPG lidera a adoção, já protegendo mais da metade de todas as latas de bebidas dos EUA. O Accelshield 300 da AkzoNobel, livre de bisfenóis, PFAS e formaldeído, demonstra como as químicas estão se desvinculando das toxicidades legadas enquanto mantêm o desempenho anticorrosão. As variantes de poliéster, PET e oleoresina ampliam a escolha de fornecedores e promovem a resiliência da cadeia de fornecimento.

A transição estimula atualizações de capital nas linhas de revestimento de bobinas, com os fabricantes de latas padronizando tecnologias de cura que acomodam múltiplas famílias de resinas. Os adotantes iniciais desfrutam de alavancagem de marketing ao promover credenciais de segurança química, compensando o custo de revestimento marginalmente mais alto por meio de preços premium nas prateleiras. A pesquisa em misturas de polímeros de base biológica visa incorporar conteúdo renovável sem comprometer a integridade do sabor ou a resistência à retorta. À medida que os grupos de vigilância do consumidor intensificam o escrutínio, o progresso em direção a padrões universais sem BPA parece inevitável, reforçando a inovação em revestimentos como um campo de batalha competitivo dentro do setor de embalagens metálicas.

Por Capacidade do Contêiner: Formatos de Tamanho Médio Capturam as Preferências do Consumidor

A faixa de 251-500 ml comandou 58,12% do tamanho do mercado de embalagens metálicas em 2025 e deve crescer a um CAGR de 6,14%, à medida que os consumidores preocupados com a saúde gravitam em direção ao controle de porções. As latas slim de 330 ml de bebidas energéticas e as latas de 355 ml de hard seltzer exemplificam o ponto ideal entre refrescância e moderação calórica. Os formatos com menos de 250 ml atendem a destilados premium, cafés estilo espresso e shots de nutrição clínica, conquistando espaço nas prateleiras por meio de conveniência e posicionamento indulgente. Os tamanhos maiores de 501-1000 ml atendem aos compartilhadores de cerveja artesanal e refrigerantes de tamanho familiar que buscam eficiência na geladeira.

As decisões de formato estão interligadas com taxas de depósito e hábitos de reciclagem; as latas de tamanho médio encontram um equilíbrio entre alto valor percebido e depósitos acessíveis de esquemas de devolução. Os avanços no aligeiramento permitem que os fabricantes de latas se aproximem de corpos de lata de 10 g sem sacrificar a resistência ao empilhamento, reduzindo as emissões incorporadas no transporte. Embora as latas de aço de 1 L para alimentos persistam para tomates e feijões, o crescimento se concentra em volumes moderados ideais para as dimensões de pacotes de comércio eletrônico. A segmentação de capacidade, portanto, mapeia-se perfeitamente nas mudanças demográficas e nas rotinas de bebidas em evolução que sustentam a expansão mais ampla do mercado de embalagens metálicas.

Análise Geográfica

A Ásia-Pacífico detinha 38,21% do mercado de embalagens metálicas em 2025 e está acompanhando um CAGR de 5,89% até 2031, ancorada pelo florescente setor de bebidas prontas para consumo da China e pela crescente classe média da Índia. O fornecimento localizado de chapas para latas, combinado com a expansão multibilionária de fundição e reciclagem da Hindalco, sustenta a liderança de custos e as credenciais circulares que atraem os proprietários de marcas globais. O Japão contribui com liderança em design, exportando formatos de chuhai de alta qualidade que influenciam os padrões de adoção regional, enquanto as nações do Sudeste Asiático aproveitam a demanda por bebidas impulsionada pelo turismo e os pilotos emergentes de depósito e devolução.

A América do Norte representa uma arena madura onde as linhas de latas domésticas operam próximas à plena utilização, amortecidas por contratos de fornecimento de longo prazo com grandes envasadores de cerveja e refrigerantes. Os regimes tarifários obrigam os fabricantes de latas a obter metal domesticamente, estimulando investimentos em instalações de tarugos baseados em sucata e automação de armazéns para reduzir os custos por unidade. Os programas estaduais generalizados de depósito de garrafas mantêm as taxas de recuperação de alumínio acima de 60%, fortalecendo a segurança de matéria-prima para a produção secundária.

A Europa combina rigorosos requisitos do PPWR com sofisticadas redes de reciclagem, tornando-se um cadinho para inovações em revestimentos e pilotos de marcas d'água digitais. As plantas escaláveis da Crown na Espanha e na Itália adicionaram recentemente linhas de alta velocidade para atender aos exportadores de cerveja artesanal, evidenciando oportunidades sustentadas mesmo em um mercado saturado. A América do Sul, liderada pelo Brasil, exibe forte crescimento de volume à medida que os proprietários de marcas de cerveja convertem para latas para posicionamento premium e eficiência logística.

O Oriente Médio e a África ficam atrás em infraestrutura, mas a expansão populacional e o aumento da renda proporcionam perspectivas de campo verde para a penetração de desodorantes em aerossol e alimentos enlatados, garantindo contribuições de crescimento em toda a região para o mercado global de embalagens metálicas.

Panorama regulatório

A regulamentação de embalagens metálicas está se tornando mais rigorosa em relação à reciclabilidade, à minimização de embalagens e à segurança de contato com alimentos, com a UE liderando o ritmo em conformidade com a economia circular. O Regulamento de Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40, entrou em vigor em 11 de fevereiro de 2025 e passa a se aplicar de forma geral a partir de 12 de agosto de 2026. Ele introduz requisitos exequíveis sobre design de embalagens, minimização de peso e desempenho de reciclabilidade, com referências de fabricação e redução na fonte à norma harmonizada EN 13428:2004. Essas regras fortalecem a vantagem de conformidade dos sistemas estabelecidos de reciclagem lata-para-lata e elevam o padrão de aligeiramento (lightweighting) e de design para reciclagem em latas de bebidas e alimentos.

Nos Estados Unidos, o foco regulatório permanece centrado na autorização de contato com alimentos e nos controles administrativos contínuos sobre substâncias usadas em embalagens metálicas. As exigências da FDA determinam que substâncias em contato com alimentos, incluindo revestimentos de latas e químicas relacionadas, devem ser autorizadas como aditivos alimentares ou por meio do processo de Notificação de Contato com Alimentos (FCN) antes do uso comercial. A FDA também atualiza o inventário de FCNs vigentes, incluindo uma ação no Federal Register em 6 de janeiro de 2025, com prazo de conformidade em 30 de junho de 2025 para determinadas substâncias consideradas não mais efetivas. Insumos de fabricação usados em artigos metálicos em contato com alimentos são ainda regidos por disposições específicas, como a 21 CFR 178.3910, que estabelece limites de resíduos para lubrificantes de superfície usados na produção de artigos metálicos que entram em contato com alimentos.

Cenário Competitivo

Os três principais fabricantes de latas, Crown Holdings, Ball Corporation e Ardagh Metal Packaging, operam redes globais que garantem contratos plurianuais de bebidas e liderança tecnológica. A receita do segmento do primeiro trimestre de 2025 da Crown Holdings aumentou 29% para USD 398 milhões, impulsionada pela robusta demanda por latas de cerveja no Brasil e na Europa. A integração vertical em P&D de revestimentos, fornecimento de alumínio reciclado e codificação QR gravada a laser ajuda os titulares a defender as margens e aprofundar o bloqueio de clientes em todo o mercado de embalagens metálicas.

A inovação é a principal alavanca competitiva. A plataforma Dynamark da Ball encurta os ciclos de design até a prateleira, capacitando os profissionais de marketing de bebidas a executar edições limitadas sem risco de estoque. A Ardagh amplia as ofertas sustentáveis por meio de latas de alimentos de aço com alto conteúdo reciclado, enquanto a Silgan investe em fechamentos de dispensação especializados após a aquisição da Weener Plastics para complementar as linhas de aerossol e tampas de rosca. Os desafiantes de médio porte enfatizam a agilidade, concentrando-se em formatos especializados, como latas de café dosáveis com nitrogênio ou latas decorativas para cosméticos.

A aquisição da Consolidated Container pela Mauser Packaging e a compra da Eviosys pela Sonoco ampliam o alcance geográfico e a amplitude do produto. O investimento contínuo em capacidade, rastreabilidade digital e aquisição de energia verde definirá o desempenho futuro superior. Embora o escrutínio de escopo 3 eleve o risco para os produtores de alta emissão, os compromissos dos principais players com 100% de eletricidade renovável e maiores proporções de conteúdo reciclado fortalecem sua licença de longo prazo para operar no setor de embalagens metálicas em evolução.

Líderes do Setor de Embalagens Metálicas

Ardagh Metal Packaging SA (Ardagh Group SA)

Ball Corporation

Crown Holdings, Inc.

Can-Pack S.A.

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O conjunto de oportunidades mais visível está ligado a mudanças de formato impulsionadas por conformidade e à expansão de capacidade em mercados de bebidas de rápido crescimento, especialmente onde a demanda premium por RTD e a economia de reciclagem favorecem as latas. Na Índia, os anúncios de capacidade indicam espaço em branco para linhas modernas de latas de alta velocidade. A Crown Holdings anunciou planos para uma unidade de duas linhas de latas de alumínio para bebidas no norte da Índia (capacidade anual de 2,2 bilhões de latas, com início operacional previsto para o segundo semestre de 2027), enquanto a AGI Greenpac iniciou a construção de uma fábrica de latas de alumínio para bebidas em Hathras, Uttar Pradesh (com meta de 1,6 bilhão de latas anuais até o primeiro semestre de 2027). Esses investimentos refletem a localização ativa do fornecimento de latas para reduzir custos de frete, melhorar os níveis de serviço para envasadores e garantir cadeias regionais de fornecimento de chapa metálica e tampas.

Um segundo grupo de oportunidades está centrado na descarbonização e nas transições químicas nos insumos de embalagens de aço e alumínio, que sustentam a demanda por substratos e revestimentos atualizados, ajudando os proprietários de marcas a gerenciar o escrutínio do escopo 3 enquanto atendem a exigências químicas mais rigorosas. Na Europa, a Henkel fez a transição de latas de folha metálica para produtos adesivos para o aço bluemint, citando uma redução de 62% em CO2 em comparação com a folha metálica convencional, e a Tata Steel Nederland colocou em operação uma linha de aço para embalagens usando a Trivalent Chromium Coating Technology (TCCT), abrindo caminho para o abandono de tratamentos de superfície legados enquanto simplifica a fabricação de latas a jusante. Em termos de circularidade, a Novelis estendeu uma parceria de longo prazo com a Infinitum para fornecer latas de bebidas de alumínio pós-consumo da Noruega à sua planta de reciclagem em Latchford, no Reino Unido, reforçando os fluxos transfronteiriços de sucata e metal reciclado que sustentam a aplicação do PPWR da UE a partir de 12 de agosto de 2026. Entidades do setor, como a Metal Packaging Europe, também têm pressionado por requisitos harmonizados de EPR e por eco-modulação sob a política de economia circular da UE em evolução, indicando uma diferenciação contínua ligada a políticas entre materiais e uma maior necessidade de documentar o desempenho de reciclabilidade e as estratégias de conteúdo reciclado.

Desenvolvimentos recentes do setor

- Junho de 2026: a Crown Holdings publicou seu Relatório de Sustentabilidade de 2025, Delivering Sustainability, destacando o progresso em relação às suas metas para 2030. A divulgação reforça o papel de programas de sustentabilidade verificados na conquista de contratos de fornecimento de latas de bebidas e alimentos de longo prazo, em que os clientes cada vez mais exigem relatórios sobre conteúdo reciclado e emissões.

- Dezembro de 2025: a Ball Corporation anunciou acordos definitivos para adquirir uma participação majoritária de 80% na Benepack, incorporando fábricas de latas de bebidas na Bélgica e na Hungria. O negócio expande a presença da Ball na Europa e fortalece a proximidade com envasadores em uma região moldada por exigências de resíduos de embalagens e reciclabilidade.

- Julho de 2024: a Silgan chegou a um acordo para adquirir a Weener Plastics por 838 milhões de euros (912 milhões de dólares americanos), expandindo suas capacidades de dispensadores e fechamentos especiais junto de sua linha de recipientes metálicos. A medida sustenta ofertas mais amplas de sistemas de embalagens para clientes de produtos domésticos e de cuidados pessoais que utilizam formatos metálicos, como aerossóis e latas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para esta metodologia, o mercado de embalagens metálicas é contabilizado como o valor das embalagens à base de metal vendidas para usuários finais, abrangendo formatos de aço e alumínio usados para conter, proteger e transportar produtos em aplicações de consumo e industriais.

Exclusões de escopo: excluímos embalagens primárias não metálicas feitas exclusivamente de plástico, papel-cartão ou vidro, e também excluímos o valor do produto embalado no interior do recipiente.

Visão geral da segmentação

- Por Tipo de Material

- Alumínio

- Aço

- Por Tipo de Produto

- Latas

- Latas de Alimentos

- Latas de Bebidas

- Latas de Aerossol

- Contêineres a Granel

- Barris e Tambores de Transporte

- Tampas e Fechamentos

- Latas

- Por Setor do Usuário Final

- Bebidas

- Alimentos

- Cosméticos e Cuidados Pessoais

- Doméstico

- Outros Setores do Usuário Final

- Por Tipo de Revestimento/Forro

- Epóxi à Base de BPA

- Epóxi BPA-NI

- Poliéster/PET

- Outros Tipos de Revestimento/Forro

- Por Capacidade do Contêiner

- Menos de 250 ml

- 251 – 500 ml

- 501 – 1000 ml

- Mais de 1000 ml

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o formato básico do mercado e construir uma base factual que pudesse ser verificada em entrevistas. Baseamo-nos em fontes públicas como o United States Geological Survey (USGS), o banco de dados United Nations Comtrade, a World Steel Association, o International Aluminium Institute e a US EPA para indicadores de reciclagem e resíduos, que ajudam a fundamentar a disponibilidade de metal, os fluxos comerciais e a recuperação em fim de vida.

Também revisamos relatórios anuais e registros de empresas, apresentações a investidores, sites de associações de embalagens e imprensa de negócios confiável para acompanhar adições de capacidade, comentários sobre utilização e direção de preços. Quando necessário, recorremos a assinaturas pagas para dados financeiros e inteligência empresarial, bancos de dados de patentes e registros de importação e exportação em nível de embarque para esclarecer a presença de fornecedores e sinais de demanda ligados ao comércio. As fontes documentais mencionadas aqui são apenas ilustrativas, e referências públicas e pagas adicionais foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que impulsiona o valor em embalagens metálicas, especialmente como os volumes variam por uso final e como os preços médios de venda se movem com os custos dos insumos metálicos, o aligeiramento (lightweighting) e as mudanças de mix entre latas, fechamentos e embalagens a granel. Conversamos com produtores de embalagens, participantes de matérias-primas e revestimentos, convertedores e grandes compradores nas regiões APAC, EMEA e Américas, para que as lacunas identificadas na pesquisa documental pudessem ser preenchidas e as premissas confirmadas usando explicações em linguagem simples, ligadas à sua experiência operacional.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos (CXOs): 13% | APAC: 51% |

| Nível médio: 53% | Líderes funcionais/de unidade: 43% | EMEA: 30% |

| Participantes menores: 21% | Gerentes: 44% | Américas: 19% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção top-down, na qual a demanda por embalagens metálicas foi reconstruída a partir de sinais de produção de uso final e intensidade de embalagem, e depois convertida em valor usando padrões observados de preço e mix. Na prática, o modelo é sensível a alguns insumos repetíveis, como volumes de enchimento de latas de bebidas, produção de enlatamento de alimentos e alimentos processados, tendências de uso de aerossóis, demanda de baldes e tambores industriais ligada à atividade de produtos químicos e revestimentos, e sinais de reciclagem e fornecimento de chapa metálica para latas que influenciam a disponibilidade.

Esses totais foram então verificados com aproximações bottom-up seletivas, incluindo divisões de receita de fornecedores amostrados, contexto de capacidade em nível regional e discussões com canais sobre movimentos típicos de preços. Ajustamos o modelo quando os insumos não se reconciliavam com o resultado de valor esperado. Para a previsão, foi usada análise de cenários em torno da repasse de preços de metais e do crescimento de uso final, depois suavizada com técnicas de séries temporais para que as variações ano a ano permanecessem realistas. Quando faltavam dados bottom-up para formatos menores ou países menores, usamos proxies baseados em proporções, ligados à produção de uso final e à exposição comercial, e depois testamos novamente esses proxies em entrevistas.

Validação de dados e ciclo de atualização

A validação é feita em camadas, para que os valores finais não dependam de uma única premissa. Os resultados do modelo são comparados com sinais independentes, como tendências regionais de produção de latas e embalagens de aço ou alumínio, movimentos comerciais para grupos de produtos relevantes e taxas de reciclagem, e quaisquer valores discrepantes são então revisados por outro analista antes da aprovação final.

Se uma grande variância surgir, os respondentes são recontatados e a premissa é reescrita de uma forma que possa ser rastreada até um fator claro, e não apenas uma média. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças acentuadas nos preços dos metais, grandes expansões de capacidade ou mudanças regulatórias que afetam revestimentos e reciclagem. Antes da entrega, é realizada uma revisão final para que os clientes recebam uma visão atualizada, consistente com os dados mais recentes disponíveis.

Comparação da estimativa de mercado de embalagens metálicas da Mordor Intelligence com outras estimativas publicadas

É normal observar diferentes tamanhos de mercado para embalagens metálicas, pois os estudos não usam sempre o mesmo ano, o mesmo momento de conversão cambial ou a mesma lógica de preços para converter embalagens metálicas de volume em valor. A diferença também pode aumentar quando uma estimativa inclui categorias adjacentes de embalagens ou usa regras diferentes para revestimentos, fechamentos e recipientes a granel.

Uma diferença ligada à atualização é comum neste mercado, pois os custos dos insumos metálicos podem variar rapidamente, e o repasse de preços raramente é uniforme entre latas de alimentos, latas de bebidas e embalagens industriais, o que altera as premissas de preço médio de venda mais do que muitos usuários esperam. Quando as taxas de câmbio são consideradas em diferentes momentos do ano, e quando as atualizações de preços são aplicadas com defasagens diferentes, o valor total pode ficar mais alto ou mais baixo. É por isso que etapas de preço médio de venda ligadas a contratos e recontatos com compradores e convertedores são usados antes de finalizar os totais, inclusive pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 140,16 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 148,13 bilhões de dólares americanos (2024) | Usa um ano-base diferente e pode aplicar médias de preços de metais e câmbio de anos anteriores, o que pode elevar o valor quando se assume que o repasse de preços ocorre mais rapidamente nos principais formatos de embalagem. |

| Editora do Setor B | 136,00 bilhões de dólares americanos (2026) | Frequentemente usa premissas de repasse e de mix mais conservadoras para fechamentos e embalagens industriais, o que pode reduzir os preços médios de venda implícitos mesmo quando os volumes são semelhantes. |

No geral, a diferença entre editoras é explicada principalmente por escolhas de momento para câmbio e preços, e pela rapidez com que se assume que o repasse aparece nos preços médios de venda de embalagens em diferentes usos finais. Ao manter o escopo vinculado às embalagens metálicas e testar os preços com verificações práticas, o número final permanece rastreável a insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens metálicas em 2031?

O setor está previsto para atingir USD 161,61 bilhões até 2031, acima dos USD 140,16 bilhões em 2026.

Qual região está se expandindo mais rapidamente no mercado de embalagens metálicas?

A Ásia-Pacífico lidera com um CAGR de 5,89% até 2031, impulsionada pelo crescente consumo de bebidas prontas para consumo e pelas tendências de premiumização.

Por que o alumínio é preferido ao PET em latas de bebidas?

O alumínio oferece 96,7% de reciclabilidade em ciclo fechado, forte desempenho de barreira e menor custo real do ciclo de vida quando o valor da sucata é considerado.

Como as tecnologias de revestimento estão mudando no interior das latas metálicas?

Os fabricantes estão migrando de epóxis à base de BPA para sistemas BPA-NI e de poliéster, como o Innovel da PPG e o Accelshield 300 da AkzoNobel, para atender às exigências de segurança e regulatórias.

Qual é o principal fator de risco para a rentabilidade dos fabricantes de latas?

A volatilidade nos preços do alumínio e do aço na LME pode comprimir as margens, levando a estratégias de proteção e acordos de fornecimento de longo prazo.

Qual tipo de produto domina o mercado de embalagens metálicas?

As latas de bebidas detêm 41,12% de participação e continuam a crescer com base na conveniência, nas credenciais de sustentabilidade e nas inovações avançadas de impressão.

Página atualizada pela última vez em: