Tamanho e Participação do Mercado de Tampas e Fechamentos de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.34% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

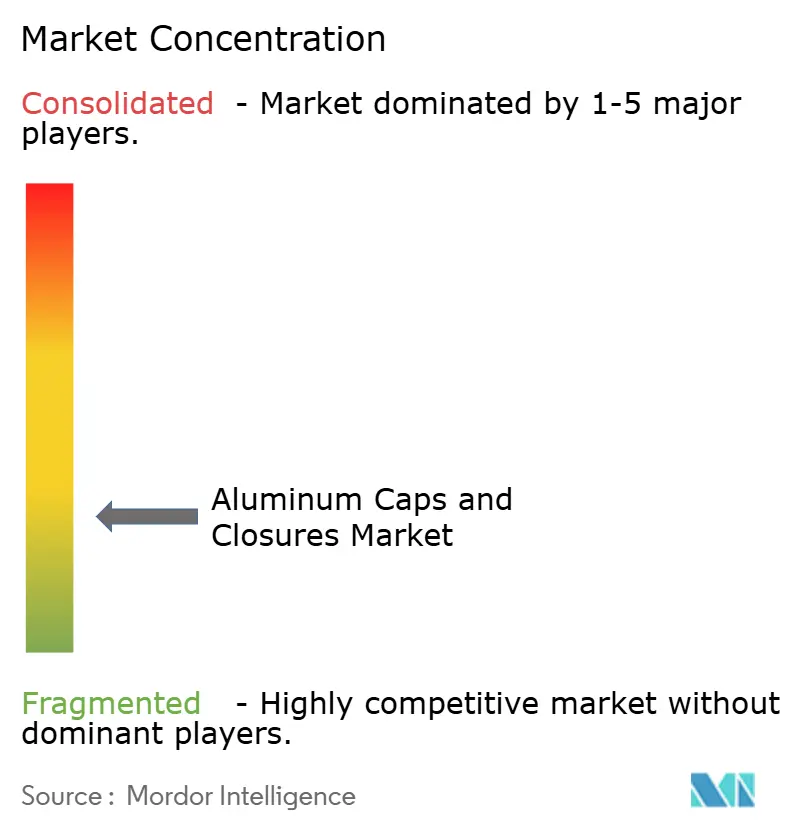

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tampas e Fechamentos de Alumínio por Mordor Intelligence

O mercado de tampas e fechamentos de alumínio deve crescer de USD 7,40 bilhões em 2025 para USD 7,65 bilhões em 2026 e tem previsão de atingir USD 9,02 bilhões até 2031 a um CAGR de 3,34% no período 2026-2031. O crescimento da demanda é moderado, não explosivo, porque a penetração nos segmentos centrais de bebidas está madura; no entanto, atualizações em destilados premium, embalagens para biológicos e regulamentações de sustentabilidade da UE continuam a abrir nichos rentáveis. Regulamentações obrigatórias de tampas fixas na Europa, incentivos para alumínio reciclado na China e uma tendência em direção a ofertas premium de bebidas prontas para consumo na América do Norte estão levando os proprietários de marcas a redesenhar fechamentos com maior valor funcional e estético. A volatilidade nos preços da London Metal Exchange (LME) comprime as margens dos conversores, mas a preferência por materiais infinitamente recicláveis ainda se inclina em favor do alumínio em detrimento da cortiça, do aço ou do plástico[1]Fonte: London Metal Exchange, "LME Alumínio," lme.com . As vantagens de custo regional — particularmente a capacidade adicional de alumínio reciclado na Ásia-Pacífico — estão ajudando a compensar as oscilações de matérias-primas, mantendo os segmentos premium isolados de alternativas de PET de baixo custo.

Principais Conclusões do Relatório

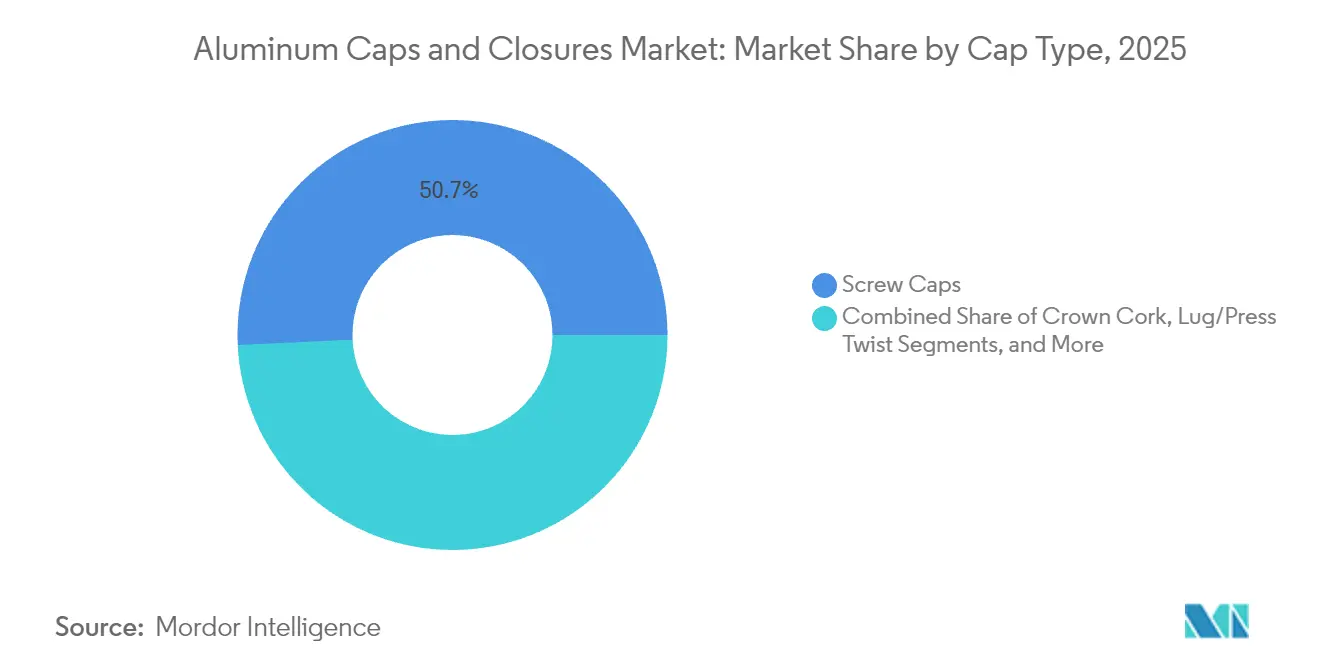

- Por tipo de tampa, as tampas de rosca lideraram com 50,74% da participação do mercado de tampas e fechamentos de alumínio em 2025.

- Por aplicação, o segmento de bebidas respondeu por 46,02% do tamanho do mercado de tampas e fechamentos de alumínio em 2025.

- Por tipo de tampa, as tampas de rosca lideraram com 50,74% da participação do mercado de tampas e fechamentos de alumínio em 2025.

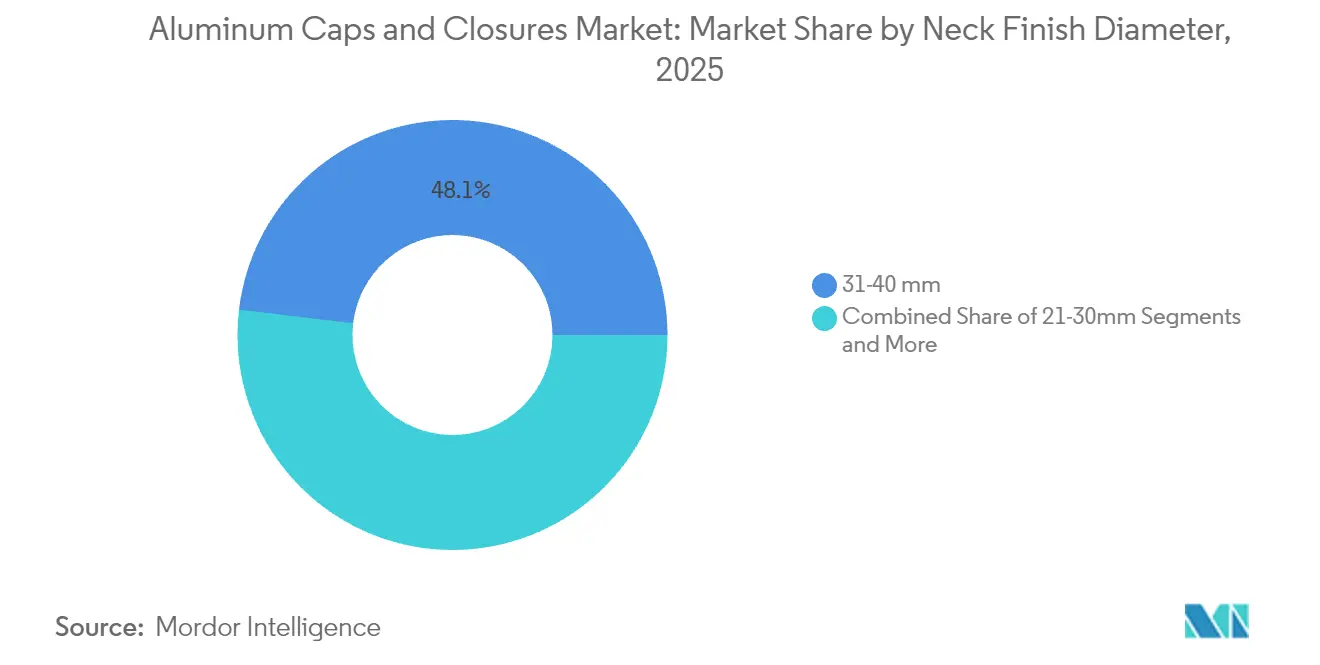

- Por Diâmetro de Acabamento de Gargalo, o intervalo de 31-40 mm capturou 48,12% do tamanho do mercado de tampas e fechamentos de alumínio em 2025.

- Por geografia, a Ásia-Pacífico detinha 40,20% da participação de receita do mercado de tampas e fechamentos de alumínio em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tampas e Fechamentos de Alumínio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão do engarrafamento de alumínio premium de coquetéis prontos para consumo na América do Norte | +0.8% | América do Norte, expansão para a Europa | Médio prazo (2-4 anos) |

| Transição obrigatória para tampas fixas em embalagens de bebidas da UE | +0.6% | Europa, possível adoção global | Curto prazo (≤ 2 anos) |

| Expansões de capacidade de alumínio reciclado de grau alimentício para bebidas na China | +0.5% | Núcleo da APAC, benefícios para a cadeia de suprimentos global | Longo prazo (≥ 4 anos) |

| Mudança do setor farmacêutico para selos de alumínio flip-off e tear-down para biológicos | +0.4% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Migração de destilados artesanais da cortiça para alumínio ROPP na Europa | +0.3% | Europa, adoção na América do Norte | Longo prazo (≥ 4 anos) |

| Protocolos de teste de vedação para e-commerce impulsionando a adoção de tampas de presilha na Índia | +0.2% | Índia, mercados emergentes da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão do Engarrafamento de Alumínio Premium de Coquetéis Prontos para Consumo na América do Norte

Marcas premium de coquetéis prontos para consumo introduziram garrafas de alumínio ao longo de 2024 para sinalizar um posicionamento sofisticado, mantendo a reciclabilidade. Várias marcas registraram prêmios de preço de 40 a 60% em comparação com latas convencionais, indicando que os consumidores valorizam a rigidez tátil e a funcionalidade de refechamento. O desempenho de barreira do alumínio protege extratos botânicos da luz UV e do oxigênio, prolongando a vida útil de formulações à base de destilados. As colaborações de marcas com organizações não governamentais ambientais reforçam as credenciais de sustentabilidade, criando um halo de marketing que formatos menores de aço ou PET não conseguem reproduzir. O fenômeno está se expandindo para os canais de varejo de viagens europeus, onde os destilados em dose única exigem fechamentos invioláveis, porém elegantes.

Transição Obrigatória para Tampas Fixas em Embalagens de Bebidas da UE (Diretiva 2019/904)

Desde julho de 2024, as garrafas de bebidas da UE devem ter fechamentos fixos, impulsionando atividades de redesenho nos segmentos de refrigerantes carbonatados e água. A resistência inicial dos consumidores aos sistemas de tampas fixas de plástico levou marcas premium de água e sucos a adotar variantes de tampa de rosca de alumínio com mecanismos de dobradiça integrados. Como o alumínio é infinitamente reciclável e facilmente separado nas instalações de recuperação de materiais, os proprietários de marcas atendem tanto às regras de tampas fixas quanto às metas futuras de coleta de 90% de metal. As multinacionais estão harmonizando os formatos de embalagem em mercados fora da UE para evitar a complexidade de troca de linha, amplificando a demanda de curto prazo por fechamentos de alumínio com valor agregado.[2]Fonte: Parlamento Europeu, "Pergunta Parlamentar | Tampas Fixas em Garrafas," europarl.europa.eu

Expansões de Capacidade de Alumínio Reciclado de Grau Alimentício para Bebidas na China

A remoção tarifária da China em janeiro de 2025 sobre o alumínio reciclado importado, associada a uma política que isenta o conteúdo reciclado do limite de 45 milhões de toneladas do país para o alumínio primário, está alterando as curvas de custo globalmente. As usinas domésticas cotam bobinas de grau alimentício para bebidas a preços 8 a 12% abaixo do alumínio primário, possibilitando exportações competitivas de estoque para fechamentos para a Europa e as Américas. Os fornecedores ocidentais de laminados planos responderam anunciando alianças com o objetivo de atingir 100% de chapas recicladas para latas de bebidas. Embora as importações aliviem a escassez de oferta, elas também aprofundam o escrutínio dos sistemas de rastreabilidade, acelerando projetos-piloto de blockchain que certificam o conteúdo pós-consumo.

Mudança do Setor Farmacêutico para Selos de Alumínio Flip-Off e Tear-Down para Biológicos

As taxas de ruptura da cadeia de frio para vacinas de mRNA destacaram as fraquezas nos sistemas de fechamento de borracha e plástico. As orientações regulatórias de 2024 enfatizaram a integridade verificada do fechamento de recipientes para parenterais armazenados a -20 °C ou abaixo, elevando os selos de alumínio tear-down ao padrão padrão para novas solicitações de medicamentos biológicos. As organizações de desenvolvimento e fabricação por contrato adaptaram as linhas de envase com vedadores qualificados pela ISO 15378, criando altos custos de substituição que favorecem os fornecedores incumbentes. À medida que os biológicos aceleram de 48% das aprovações da FDA em 2024 para uma maioria projetada antes de 2030, a demanda por fechamentos de alumínio em contextos farmacêuticos se expande proporcionalmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de alumínio na LME comprimindo as margens dos conversores | -0.7% | Global, aguda em segmentos sensíveis a preços | Curto prazo (≤ 2 anos) |

| Migração de proprietários de marcas para tampas fixas de PET em refrigerantes carbonatados | -0.4% | Europa, possível adoção global | Médio prazo (2-4 anos) |

| Substituição da tampa coroa de aço estanhado no setor cervejeiro mexicano | -0.3% | México, expansão na América Latina | Longo prazo (≥ 4 anos) |

| Fluxos limitados de reciclagem de grau alimentício no Oriente Médio | -0.2% | Oriente Médio, Norte da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Alumínio na LME Comprimindo as Margens dos Conversores

O lingote de alumínio atingiu USD 2.662 por tonelada em fevereiro de 2025, oscilando mais de 15% em seis meses e comprimindo os conversores que vendem com contratos fixos de longo prazo. Empresas menores de fechamentos sem programas de hedge enfrentam margens erodidas, tornando-as alvos atraentes de aquisição para multinacionais com mesas avançadas de gestão de riscos. A incerteza sobre as exportações russas, os elevados custos de energia de fundição na Europa e os novos direitos aduaneiros sobre contêineres nos EUA amplificam a volatilidade. Para estabilizar o fornecimento, os principais conversores aumentam o conteúdo reciclado e exploram receitas de ligas com maior tolerância à sucata — uma abordagem alinhada com os compromissos de redução de carbono, mas que exige investimento de capital em fornos de recozimento modernizados.

Migração de Proprietários de Marcas para Tampas Fixas de PET em Refrigerantes Carbonatados

As principais empresas globais de refrigerantes optaram por fechamentos fixos de PET em SKUs convencionais para cumprir as normas da UE ao menor custo unitário. Como essas bebidas operam com margens por porção extremamente reduzidas, o alumínio nem sempre consegue igualar a economia do PET. Os fabricantes de fechamentos voltados para categorias carbonatadas, portanto, reposicionam o alumínio como uma atualização premium reservada para produtos emblemáticos, onde o impacto visual e a mensagem de "livre de plástico" justificam os diferenciais de preço. A bifurcação sublinha a necessidade de venda por solução em vez de busca por volume em canais sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tampa: Inovação em Abertura Fácil Impulsiona o Crescimento

As tampas de rosca mantiveram a dominância com 50,74% de participação em 2025, pois abrangem bebidas, condimentos e produtos farmacêuticos. Essa participação equivale a USD 3,75 bilhões do tamanho do mercado de tampas e fechamentos de alumínio em 2025, refletindo sua comprovada confiabilidade de vedação. As extremidades de abertura fácil, embora menores, estão crescendo mais rapidamente a um CAGR de 6,38% até 2031, à medida que os consumidores buscam recursos de conveniência em café enlatado e refeições prontas. As variantes ROPP de rosca contínua conquistam espaço em destilados artesanais porque conciliam evidência de violação com apelos visuais de luxo. As tampas coroa mantêm relevância nas embalagens tradicionais de cerveja, mas seu crescimento é modesto diante da migração para latas slim de corpo inteiro. Os designs de presilha, pressão com giro e flip-off especializados atendem a usos alimentares e farmacêuticos sensíveis a violações, ilustrando a mudança de segmentação de soluções generalistas para específicas por aplicação.

O investimento está fluindo para tecnologias de corte a prensa e marcação que criam abas de abertura fácil mais seguras e compatíveis com os dedos, desbloqueando novos canais de massa como bebidas para nutrição sênior. Os fabricantes de fechamentos também estão integrando códigos QR gravados a laser para conformidade de rastreabilidade sem comprometer o espaço de decoração. Esses adornos carregam maior economia unitária, amortecendo as margens quando os custos de matérias-primas aumentam. Em contraste, os formatos de tampa de rosca padrão enfrentam comoditização, pressionando os fabricantes a se diferenciar por meio de melhorias na química dos revestimentos que prolongam a vida útil em bebidas com pH agressivo.

Por Aplicação: Biológicos Farmacêuticos Aceleram a Demanda

As bebidas comandaram 46,02% de participação em 2025, equivalente a USD 3,41 bilhões do mercado de tampas e fechamentos de alumínio. O segmento cobre água sem gás, bebidas carbonatadas, cerveja, vinho e destilados premium, cada um com necessidades específicas de fechamento. Os produtores de álcool premium elevam o alumínio como tela de branding, enquanto os envasadores de refrigerantes carbonatados buscam o menor custo de conformidade com as normas de fixação da UE. A demanda farmacêutica está se expandindo a um CAGR de 6,76%, adicionando USD 284 milhões em valor incremental até 2031. O crescimento se apoia nos lançamentos de medicamentos biológicos que especificam selos flip-off e tear-down para garantir a integridade estéril. As aplicações alimentares permanecem estáveis, impulsionadas por óleos gourmet e molhos que buscam tampas de presilha de metal para um controle de derramamento suave. As marcas de cuidados pessoais aproveitam a história de reciclabilidade do alumínio para substituir tampas de materiais mistos, evidenciado por lançamentos de destaque de desodorantes em aerossóis de alumínio recicláveis.

O aprendizado entre setores acelera a inovação: fornecedores de latas para bebidas parceiros de empresas de cuidados pessoais para adaptar vernizes internos à compatibilidade com loções, ampliando os mercados endereçáveis. Os fechamentos industriais para produtos químicos, embora de nicho, se beneficiam da resistência à corrosão do alumínio quando combinados com revestimentos especializados. A versatilidade entre os usos finais suporta uma exposição equilibrada do portfólio, protegendo contra quedas cíclicas em qualquer setor.

Por Diâmetro de Acabamento de Gargalo: Dominância na Faixa Intermediária Reflete Versatilidade

Os fechamentos de 31-40 mm capturaram 48,12% da receita em 2025, correspondendo a USD 3,56 bilhões do tamanho do mercado de tampas e fechamentos de alumínio. Eles se encaixam em garrafas padrão de vinho, água premium e destilados, tornando-os o pilar da indústria. O segmento de 21-30 mm deve se expandir a um CAGR de 5,52%, à medida que marcas de bebidas artesanais e jogadores de água funcional adotam perfis de garrafa mais esbeltos para sinalizar modernidade. Diâmetros abaixo de 20 mm atendem a ampolas, frascos e shots nutracêuticos de dose única, onde a precisão da dosagem é vital. Grandes diâmetros acima de 40 mm atendem a condimentos de boca larga, pós para nutrição esportiva e produtos químicos domésticos — áreas com crescimento estável, embora sem destaque.

Os fabricantes estão investindo em linhas de conformação ajustáveis para mudar rapidamente entre tamanhos de acabamento de gargalo, reduzindo o risco de estoque. As iniciativas de redução de peso se concentram nos diâmetros intermediários, onde a densidade de demanda justifica atualizações de ferramental, gerando economia de material de 5-8% por fechamento sem comprometer o desempenho. Esses ganhos são fundamentais para amortecer a volatilidade da LME e cumprir as metas corporativas de emissões.

Por Canais de Distribuição: Vendas Diretas Mantêm Vantagem Técnica

O engajamento direto gerou 78,10% da receita de 2025, porque o desenvolvimento de fechamentos frequentemente se entrelaça com a geometria da linha de envase, a seleção do revestimento e a integração de artes gráficas. Os principais fornecedores incorporam engenheiros nas instalações dos clientes, criando relacionamentos sólidos e estruturas de amortização de ferramental de vários anos. Os canais indiretos — distribuidores e portais de e-commerce — crescem a um CAGR de 4,21%, atendendo a cervejarias artesanais regionais e pequenas e médias empresas de embalagem alimentar que buscam quantidades menores de pedidos. Os configuradores digitais agora permitem que pequenos compradores especifiquem o composto do revestimento, cores de impressão e relevo online, comprimindo os ciclos de design até a entrega para menos de quatro semanas.

Em mercados emergentes, os distribuidores aproveitam o suporte em idioma local e a orientação regulatória, preenchendo uma lacuna de conhecimento para marcas novas nas normas de contato com alimentos e resistência a crianças. Enquanto isso, as equipes de compras globais de FMCGs multinacionais ainda preferem contratos diretos para garantir capacidade durante picos de demanda. A coexistência de colaboração técnica de alto contato e distribuição de commodities de giro rápido sublinha a natureza de velocidade dupla do setor de tampas e fechamentos de alumínio.

Análise Geográfica

A Ásia-Pacífico ancorou 40,20% da receita global em 2025, impulsionada pela prolífica produção de bebidas da China e pela expansão de bens embalados da Índia. A competitividade de custos melhorou após novembro de 2024, quando a China aboliu as tarifas sobre o alumínio reciclado importado, permitindo que as usinas forneçam bobinas com descontos em relação ao metal primário. O Japão e a Coreia do Sul adicionaram uma camada de sofisticação tecnológica, exportando prensas para fechamentos e sistemas de inspeção por visão artificial regionalmente. A demanda no Sudeste Asiático se beneficiou da urbanização e das redes de restaurantes de serviço rápido ocidentais que exigem tampas invioláveis, estimulando as linhas de conversão de tampas locais. A atualização de normas da Índia que exige rastreabilidade por QR para embalagens de óleo comestível impulsionou a participação de valor em direção a tampas de presilha premium, atraindo joint ventures estrangeiras.

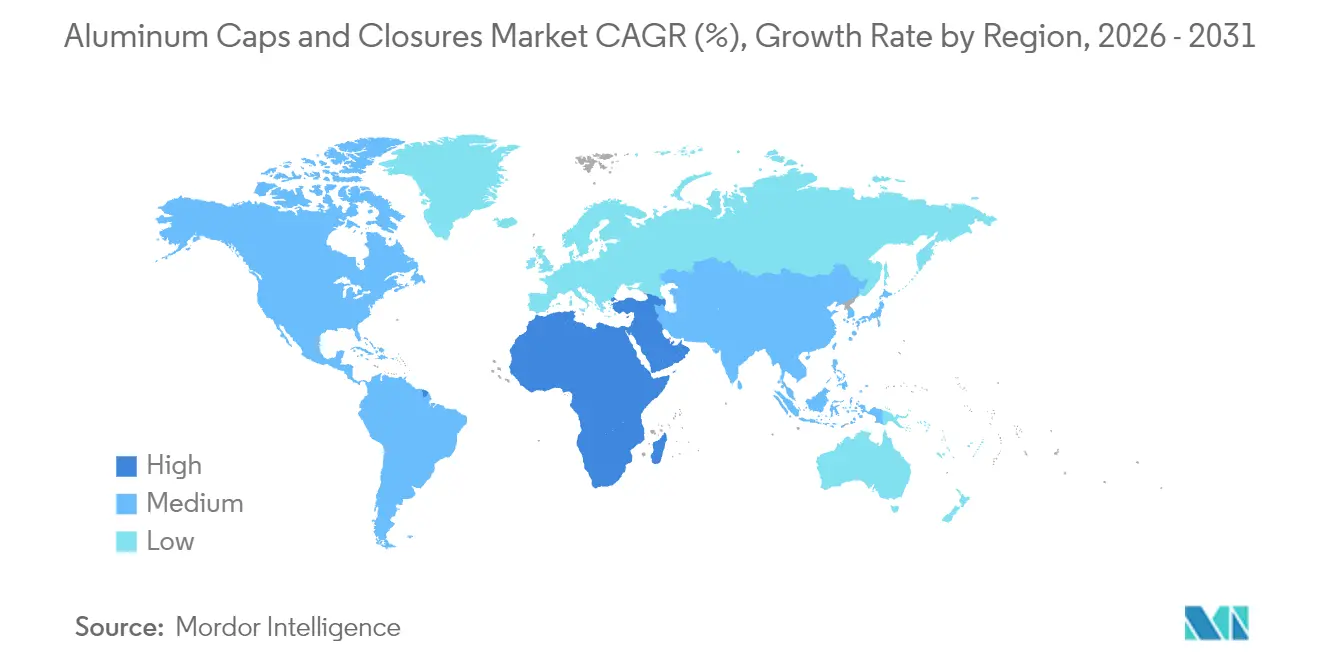

O Oriente Médio e a África representam o território de crescimento mais rápido, com previsão de CAGR de 6,89% até 2031. Os investimentos em bebidas na Nigéria e no Quênia, além da capacidade de água engarrafada dessalinizada no Golfo, sustentam o volume. No entanto, a infraestrutura limitada de economia circular modera a penetração no mercado de tampas e fechamentos de alumínio. O movimento do Egito para estabelecer uma usina de reciclagem de grau alimentício dedicada marca um progresso, mas a adoção generalizada aguarda a comprovação de fluxos de coleta economicamente viáveis. A base estabelecida de fundições de alumínio na África do Sul e a conectividade portuária criam oportunidades de exportação para os países vizinhos sem litoral.

A Europa, embora madura, permanece fundamental porque a regulamentação orienta as especificações globais. O prazo de julho de 2024 para tampas fixas forçou os envasadores a redesenhar simultaneamente os recipientes de PET e alumínio, gerando receita de consultoria de engenharia para especialistas em fechamentos. O cluster de engenharia mecânica da Alemanha foi pioneiro em máquinas de tampa de rosca de rosca contínua capazes de 600 unidades por minuto com monitoramento integrado de torque, elevando os benchmarks de desempenho. As casas de design da Itália personalizaram relevos e tintas com variação de cor para destilados premium, preservando o luxo percebido mesmo à medida que os fechamentos migram da cortiça para o alumínio por razões de sustentabilidade.

O mercado da América do Norte é impulsionado pela migração dos consumidores para bebidas artesanais e coquetéis prontos para consumo embalados em garrafas de alumínio resseláveis. As barreiras tarifárias dos EUA impostas em abril de 2025 impulsionaram a produção doméstica de chapas para latas, apoiando indiretamente os produtores de bobinas para fechamentos ao restringir a oferta local e incentivar o reshoring. O México, um grande exportador de cerveja, alterna entre opções de fechamento de alumínio e aço para equilibrar custo e risco de fornecimento, mas o alumínio mantém posição nas linhas de garrafas premium destinadas a clientes europeus. A América do Sul, liderada pelo Brasil, investe em novas linhas de latas de bebidas que incluem módulos de fechamentos internos, reduzindo os prazos de entrega.

Cenário Competitivo

O mercado de tampas e fechamentos de alumínio apresenta baixa concentração. Crown Holdings, Silgan e Guala Closures dominam os contratos de alto volume para marcas globais de bebidas, aproveitando as economias de escala e o fornecimento verticalmente integrado de bobinas. A Crown reportou crescimento de 24% na receita do segmento de latas de bebidas no primeiro trimestre de 2025, atribuindo o desempenho à robusta demanda no Brasil e na Europa, bem como a ganhos de produtividade em linhas recentemente automatizadas. A aquisição de EUR 838 milhões da Weener Packaging pela Silgan em janeiro de 2025 expandiu sua presença em fechamentos especializados, particularmente nos mercados europeus de cuidados pessoais, enquanto adicionou centros de design que polinizam cruzadamente a estética entre setores.

A intensidade competitiva está aumentando à medida que os produtores de chapas para latas avançam para fechamentos a fim de garantir a captura de margem. A fusão total em ações da Amcor com a Berry Global em abril de 2025 integrou filmes, sistemas de dispensação e know-how em fechamentos metálicos, criando um fornecedor completo de embalagens com metas de sinergia de USD 650 milhões. Os concorrentes regionais na Ásia-Pacífico e na América Latina se diferenciam por prazos de entrega mais curtos e proximidade de pools de sucata de baixo custo, atraindo envasadores de bebidas de segundo nível. Os registros de propriedade intelectual revelam um aumento nas classificações de alumínio fixo e mecanismos de resselagem resistentes a crianças, sinalizando corridas tecnológicas além de simples mudanças de diâmetro ou rosca.

A digitalização do controle de qualidade — inspeção de vedação baseada em câmera vinculada à análise de fábrica — tornou-se requisito básico para conquistar contratos farmacêuticos e de destilados premium. Os players estabelecidos implantam scanners de porosidade por raios X inline e análises de torque em tempo real, traduzindo-se em menor risco de recall para os clientes. As credenciais de sustentabilidade também pesam significativamente: a iniciativa 3x30 da Novelis visa 75% de conteúdo reciclado até 2030, posicionando a empresa favoravelmente para proprietários de marcas com compromissos de emissões líquidas zero. Empresas menores incapazes de documentar conteúdo reciclado ou intensidade energética enfrentam exclusão de compras dos principais clientes, empurrando o setor em direção a uma consolidação gradual.

Líderes do Setor de Tampas e Fechamentos de Alumínio

Amcor Plc

O.Berk Company

Reynolds Packaging Group Ltd

Pelliconi & C. SpA

Nippon Closures Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Os Estados Unidos impuseram tarifas de 25% sobre cerveja enlatada importada e latas de alumínio vazias, aumentando os custos de embalagem para empresas como a Constellation Brands.

- Janeiro de 2025: A China reduziu as tarifas de importação sobre alumínio reciclado a zero, com vigência a partir de 1.º de janeiro de 2025, apoiando os objetivos de neutralidade de carbono domésticos.

- Janeiro de 2025: A Silgan Holdings concluiu sua aquisição de EUR 838 milhões da Weener Packaging, expandindo sua rede de Fechamentos de Dispensação e Especializados.

- Julho de 2024: A Diretiva 2019/904 da UE que exige tampas fixas em garrafas de bebidas entrou em vigor, impulsionando a inovação em fechamentos de alumínio.

Escopo do Relatório Global do Mercado de Tampas e Fechamentos de Alumínio

O relatório sobre o mercado de tampas e fechamentos de alumínio estuda os vários segmentos que fabricam diferentes tipos de tampas e fechamentos de alumínio com aplicações em vários segmentos de usuários finais. Ele também analisa o padrão de oferta e demanda de chapas de alumínio ou bobinas laminadas pertencentes a geografias. As diferentes aplicações de tampas e fechamentos de alumínio estão em setores como bebidas, alimentos, produtos farmacêuticos, cosméticos e outros usuários finais, como tintas, revestimentos e produtos químicos.

| Tampas de Rosca |

| Tampa Coroa |

| Presilha / Pressão com Giro |

| Extremidade de Abertura Fácil |

| Roll-On Pilfer Proof (ROPP) |

| Outros (Flip-Off, Tear-Down) |

| Bebidas | Bebidas Alcoólicas |

| Bebidas Não Alcoólicas | |

| Alimentos | |

| Farmacêutico | |

| Cosméticos e Cuidados Pessoais | |

| Produtos Químicos Industriais e Domésticos |

| Menor ou Igual a 20 mm |

| 21-30 mm |

| 31-40 mm |

| Maior que 40 mm |

| Canais de Vendas Diretas |

| Canais de Vendas Indiretas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Tipo de Tampa | Tampas de Rosca | ||

| Tampa Coroa | |||

| Presilha / Pressão com Giro | |||

| Extremidade de Abertura Fácil | |||

| Roll-On Pilfer Proof (ROPP) | |||

| Outros (Flip-Off, Tear-Down) | |||

| Por Aplicação | Bebidas | Bebidas Alcoólicas | |

| Bebidas Não Alcoólicas | |||

| Alimentos | |||

| Farmacêutico | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Químicos Industriais e Domésticos | |||

| Por Diâmetro de Acabamento de Gargalo | Menor ou Igual a 20 mm | ||

| 21-30 mm | |||

| 31-40 mm | |||

| Maior que 40 mm | |||

| Por Canais de Distribuição | Canais de Vendas Diretas | ||

| Canais de Vendas Indiretas | |||

| Por Região | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Itália | |||

| Reino Unido | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tampas e fechamentos de alumínio?

O mercado foi avaliado em USD 7,65 bilhões em 2026 e tem previsão de atingir USD 9,02 bilhões até 2031 a um CAGR de 3,34%.

Qual tipo de tampa detém a maior participação?

As tampas de rosca comandaram 50,74% da receita global em 2025, refletindo sua versatilidade em produtos de bebidas, alimentos e farmacêuticos.

Por que os fechamentos de alumínio estão ganhando espaço no setor farmacêutico?

Os selos de alumínio flip-off e tear-down atendem aos rigorosos requisitos de integridade de fechamento de recipientes para biológicos, sustentando um crescimento de CAGR de 6,76% no segmento farmacêutico.

Como as regulamentações de tampas fixas da UE influenciarão o mercado?

A Diretiva 2019/904 acelera a adoção de designs inovadores de tampas fixas de alumínio, particularmente para bebidas premium, e está adicionando +0,58% ao CAGR projetado do mercado.

Qual região crescerá mais rapidamente até 2031?

O Oriente Médio e a África têm previsão de expansão a um CAGR de 6,89% devido ao crescimento da produção de bebidas e à modernização dos formatos de embalagem.

Como as oscilações nos preços das matérias-primas estão afetando os fornecedores?

A volatilidade dos preços do alumínio na LME pressiona as margens, incentivando os conversores a aumentar o conteúdo reciclado e a proteger a exposição ao metal por meio de contratos de bobinas de longo prazo.

Página atualizada pela última vez em: