Tamanho e Participação do Mercado de Vedações para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

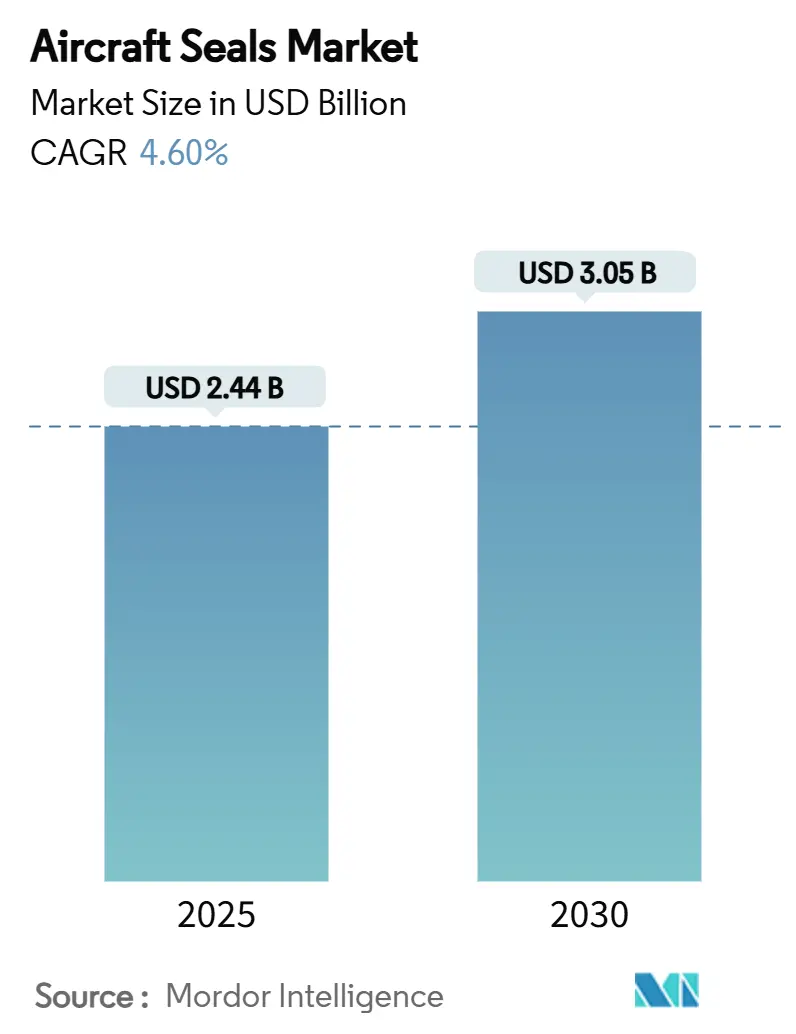

| Tamanho do Mercado (2025) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.60% CAGR |

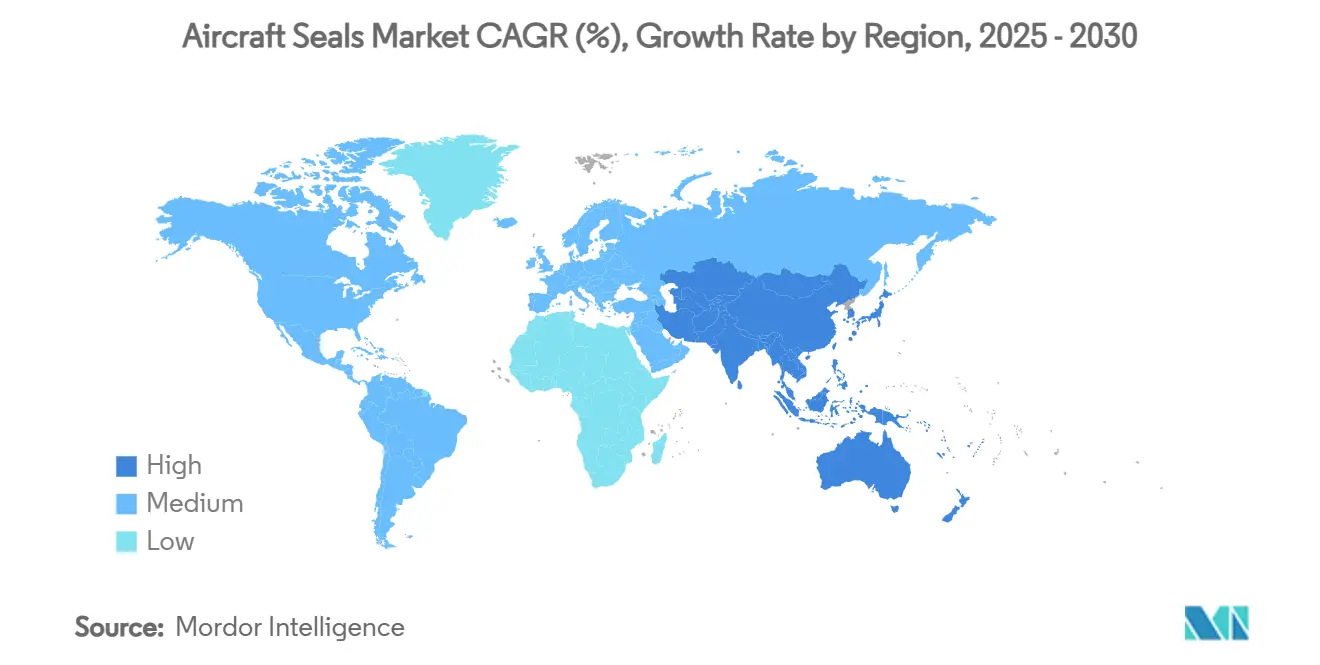

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

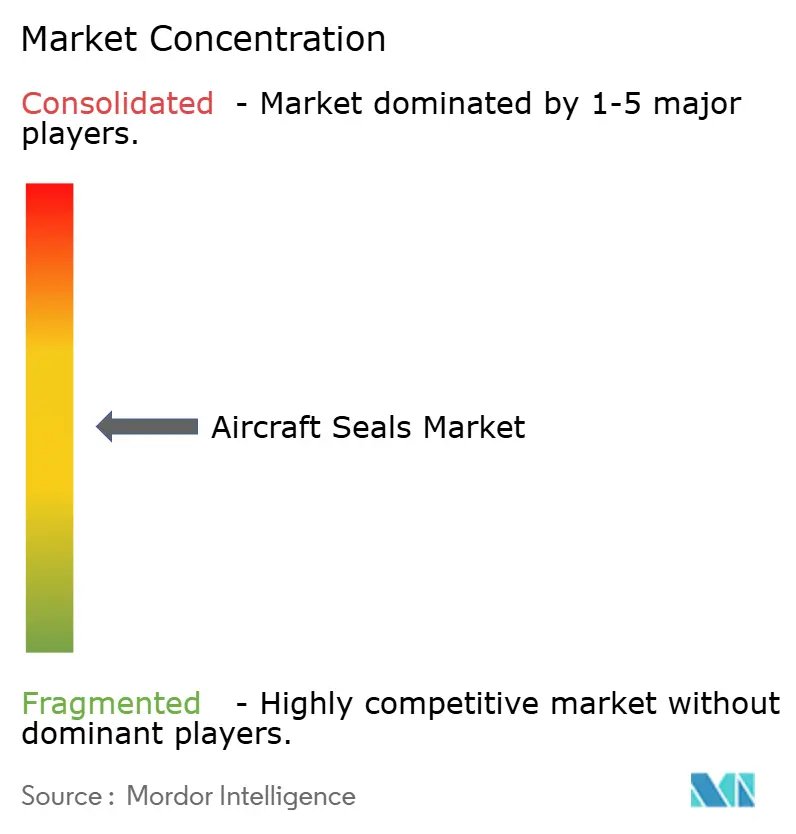

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vedações para Aeronaves por Mordor Intelligence

O mercado de vedações para aeronaves situou-se em USD 2,44 bilhões em 2025 e prevê-se que alcance USD 3,05 bilhões até 2030, avançando a um CAGR de 4,60%. A demanda é sustentada por carteiras de pedidos de aeronaves comerciais em níveis recordes, com a Boeing projetando 44.000 novas entregas de jatos até 2043 à medida que o tráfego de passageiros se recupera.[1]Fonte: Boeing, "Boeing Prevê Demanda por Quase 44.000 Novos Aviões até 2043," investors.boeing.com Os cronogramas de pesquisa em propulsão a hidrogênio e de certificação de Mobilidade Aérea Avançada convergem, criando uma dupla demanda por soluções de vedação criogênica especializada e de troca rápida. A inovação em materiais está se acelerando porque os reguladores estão endurecendo as normas de vedação sem vazamento e à prova de fogo, enquanto as restrições propostas a substâncias PFAS ameaçam a dominância dos fluoropolímeros tradicionais. A consolidação entre os fornecedores estabelecidos aumenta a escala e a vantagem em certificação, mas os emergentes processos de manufatura aditiva encurtam os prazos de entrega e reduzem a mão de obra de instalação em novos programas.

Principais Conclusões do Relatório

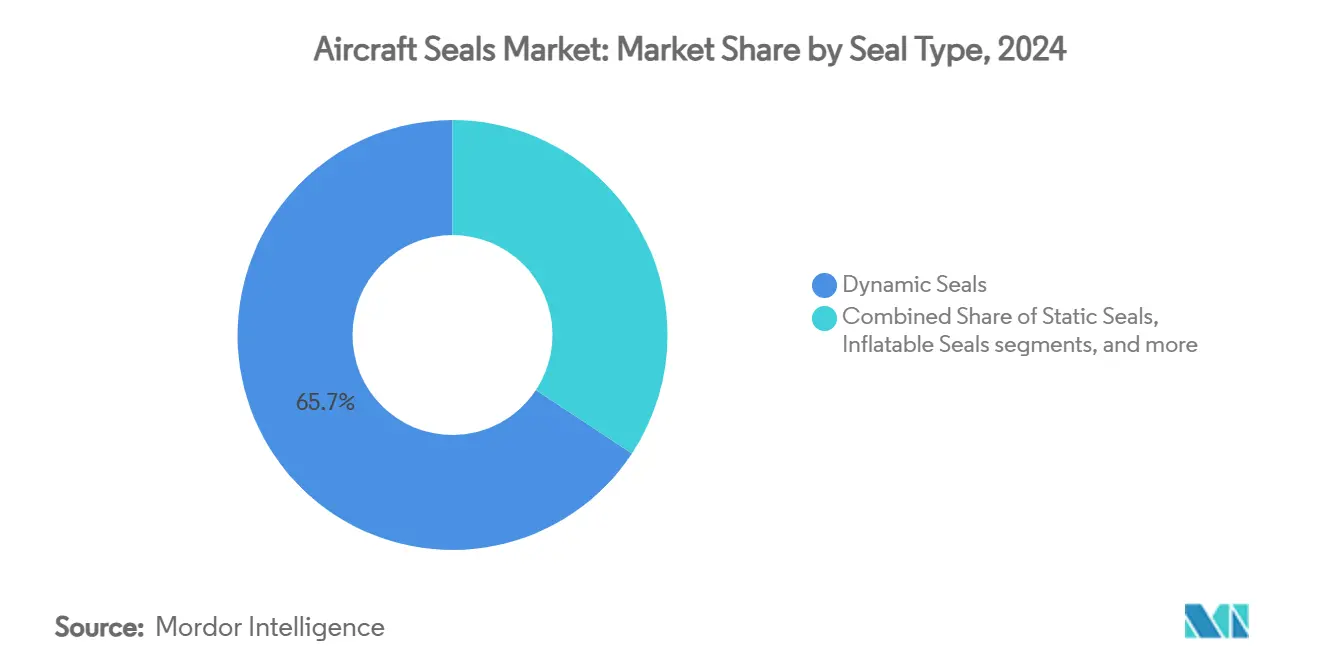

- Por tipo de vedação, as soluções dinâmicas lideraram com 65,72% da participação do mercado de vedações para aeronaves em 2024, enquanto os formatos infláveis têm previsão de expansão a um CAGR de 6,12% até 2030.

- Por aplicação, os sistemas de motor detiveram uma participação de 46,10% do mercado de vedações para aeronaves em 2024; os sistemas de controle ambiental e de combustível têm projeção de crescimento a um CAGR de 6,78% até 2030.

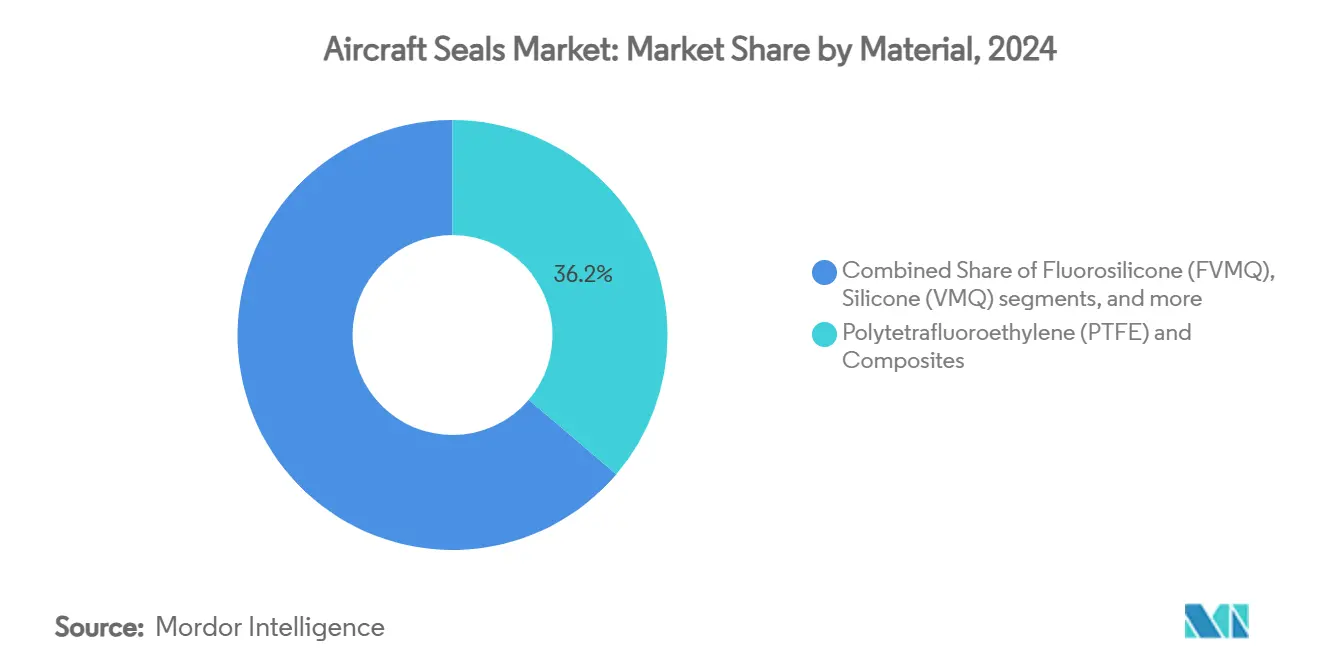

- Por material, os graus de PTFE e compósitos detiveram 36,22% da participação do tamanho do mercado de vedações para aeronaves em 2024, mas o fluorossilicone está posicionado para o CAGR mais rápido, de 7,01%.

- Por tipo de aeronave, as plataformas de asa fixa comandaram uma participação de 68,50% do mercado de vedações para aeronaves em 2024, enquanto os veículos aéreos não tripulados estão avançando a um CAGR de 8,56% no mesmo horizonte.

- Por geografia, a América do Norte dominou com uma participação de 42,34% do mercado de vedações para aeronaves em 2024, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 7,34% até 2030.

Tendências e Perspectivas do Mercado Global de Vedações para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da produção e das entregas de aeronaves comerciais | +1.2% | América do Norte, Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão do mercado de MRO pós-venda e do ciclo de vida da frota | +0.8% | Global, mais forte na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Pressão regulatória por vedação sem vazamento e à prova de fogo | +0.6% | Global, liderado pelas jurisdições da FAA e da EASA | Curto prazo (≤ 2 anos) |

| Fuselagens compostas leves elevando as necessidades de desempenho das vedações | +0.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Propulsão a hidrogênio criando demanda por vedações criogênicas | +0.4% | Europa e América do Norte, mercados de adoção inicial | Longo prazo (≥ 4 anos) |

| Vedações elastoméricas impressas em 3D para Mobilidade Aérea Avançada | +0.3% | América do Norte e Europa, corredores de mobilidade urbana | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção e das Entregas de Aeronaves Comerciais

As carteiras de pedidos permanecem em níveis recordes, e cada jato de corredor único incorpora centenas de componentes de vedação críticos em motores, fuselagens e sistemas de controle ambiental. Os modelos de corredor único dominam as entregas futuras, concentrando os requisitos em geometrias padronizadas que maximizam as economias de escala. As acelerações de produção sobrecarregam as cadeias de suprimentos, de modo que os fabricantes de vedações mantêm estoques de reserva para compensar gargalos em fundições e materiais especiais. Os planos de produção mensal consistentes dos principais fabricantes de equipamentos originais se traduzem diretamente em demanda estável por vedações dinâmicas e estáticas. Os fornecedores que alinham a capacidade com os cronogramas de entrega firmes garantem o status de fornecedor preferencial em plataformas plurianuais.

Expansão do Mercado de MRO Pós-Venda e do Ciclo de Vida da Frota

As companhias aéreas estendem a vida útil das aeronaves porque as vagas de novas construções são escassas, aumentando as visitas de manutenção pesada onde as vedações são rotineiramente substituídas. As frotas envelhecidas apresentam riscos de vazamento mais frequentes, levando a revisões proativas para manter a aeronavegabilidade. Os provedores de serviços pós-venda estão abrindo instalações mais próximas dos corredores de crescimento no Sudeste Asiático, melhorando os tempos de retorno e reduzindo os custos logísticos para os operadores. O software de manutenção preditiva agora integra dados de saúde das vedações provenientes de sensores embutidos, permitindo substituições com base na condição e não no intervalo de calendário. A mudança recompensa produtos que se instalam rapidamente, reduzem as horas de engenharia e mantêm o tempo de inatividade dos ativos ao mínimo.

Pressão Regulatória por Vedação sem Vazamento e à Prova de Fogo

As investigações sobre eventos recentes em motores em serviço intensificaram o escrutínio de qualquer componente que possa permitir o escape de fluido inflamável. A orientação atualizada da FAA sobre tanques de combustível e a harmonização da EASA CS-25 deixam tolerância mínima para infiltrações sob extremos térmicos e de pressão.[2]Fonte: Administração Federal de Aviação, "Diretrizes de Prevenção de Fontes de Ignição em Tanques de Combustível," faa.gov As condições especiais aplicadas durante o programa A321neo XLR ilustram os crescentes limites de conformidade que reformulam diretamente as especificações das vedações. Novas normas como a AS5316 para rastreabilidade de armazenamento e a AS4716 para projeto de gaxeta de alta pressão aumentam os custos de ensaio, mas protegem os incumbentes que já possuem pacotes de dados certificados. As empresas capazes de demonstrar rastreabilidade impecável ganham vantagem competitiva em futuras licitações.

Fuselagens Compostas Leves Elevando as Necessidades de Desempenho das Vedações

As aeronaves de fuselagem larga de próxima geração contêm mais de 50% de material composto em peso, introduzindo expansão térmica diferencial entre as superfícies de fibra de carbono e as subestruturas metálicas. As vedações devem flexionar repetidamente sem perder a deformação por compressão, mesmo quando a junta se expande ou contrai durante ciclos de longa distância. As asas termoplásticas soldadas sem fixadores criam costuras contínuas que requerem isolamento ambiental, impulsionando a demanda por fitas de vedação integradas co-curadas durante a laminação. Os projetos de reutilização e reciclagem de fibra de carbono alteram a química da resina, tornando os estudos de compatibilidade de materiais essenciais. As inovações que mantêm a integridade em todo o envelope de pressão da cabine comandam posicionamentos premium nos próximos programas de corredor único.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de fluoro/silicone | -0.7% | Global, mais agudo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Longos ciclos de certificação para novos materiais de vedação | -0.5% | Global, mais restritivo nas regiões da FAA e da EASA | Médio prazo (2 a 4 anos) |

| Reciclabilidade limitada de fluoropolímeros de alto desempenho | -0.3% | Europa e América do Norte, impulsionado por mandatos de sustentabilidade | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de precursores de per e polifluoroelastômeros | -0.4% | Global, risco concentrado em determinados clusters da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de Fluoro/Silicone

As matérias-primas de elastômeros especiais estão concentradas em um punhado de produtores, expondo o mercado de vedações para aeronaves a oscilações abruptas de preços quando as fábricas param ou medidas comerciais restringem as exportações. As restrições propostas a substâncias PFAS na Europa podem forçar mudanças rápidas de fórmula, adicionando custos de qualificação e aumentando a demanda por químicas substitutas escassas. Os fabricantes buscam a reciclagem de sucata de processo para reduzir a dependência de material virgem, mas as metas de pureza de grau aeroespacial permanecem rigorosas.[3]Fonte: Daikin Industries, "Atividade de Recuperação e Reciclagem de Fluoropolímeros," daikinchemicals.com As estratégias de aproximação da produção melhoram a resiliência, mas elevam as despesas operacionais no curto prazo. As cláusulas contratuais que vinculam os preços das vedações a índices de commodities transferem a volatilidade para os orçamentos de manutenção das companhias aéreas. Os acordos de fornecimento de longo prazo respaldados por estoques de reserva ajudam a estabilizar as entregas, mas imobilizam capital de giro.

Longos Ciclos de Certificação para Novos Materiais de Vedação

Qualquer mudança de composição aciona uma bateria completa de ensaios mecânicos, de inflamabilidade e de envelhecimento que pode durar vários anos e custar milhões. Embora a iniciativa de modernização da FAA busque simplificar a burocracia, o requisito subjacente de equivalência demonstrada permanece rigoroso. As empresas menores têm dificuldade em financiar campanhas de longo prazo, reforçando a dominância dos incumbentes. A simulação por gêmeo digital promete análises mais rápidas, mas os reguladores só aceitam evidências físicas para funções críticas de segurança. Consequentemente, mesmo os compostos livres de PFAS com alto potencial enfrentam entrada tardia no mercado, limitando o ritmo de transição de materiais em todo o mercado de vedações para aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vedação: Dominância das dinâmicas e impulso das infláveis

Os produtos dinâmicos retiveram 65,72% da demanda total em 2024, refletindo seu papel fundamental onde eixos, pás ou atuadores giram em alta temperatura e pressão. O tamanho do mercado de vedações para aeronaves para projetos dinâmicos está projetado para se expandir de forma constante à medida que os volumes de motores principais aumentam e as arquiteturas de turbofan integram maiores razões de derivação que intensificam os gradientes térmicos. As capas de fluoropolímero premium e os lábios energizados por mola continuam a comandar prêmios de preço porque os dados de certificação já cobrem o desempenho de fluência de longo prazo e resistência a combustível. Em contraste, as soluções infláveis entregam o CAGR mais rápido de 6,12% até 2030, lideradas por plataformas de Mobilidade Aérea Avançada cujas portas, coberturas e superfícies de geometria variável devem vedar rapidamente, mas liberar sem ferramentas manuais.

Os programas de desenvolvimento agora fundem sensores em suportes de anéis dinâmicos para que os operadores possam medir o atrito e prever as janelas de revisão, apoiando estratégias de manutenção baseada em condição. Para as infláveis, a manufatura aditiva permite geometrias ocas complexas que colapsam uniformemente, reduzindo o tempo de montagem em cabines compostas. Os formatos estáticos, de lábio e de anel ainda preenchem as juntas da fuselagem, embora sua participação diminua à medida que as vedações estruturais integradas são co-curadas nas superfícies das asas e da fuselagem. Coletivamente, essas tendências incorporam pelo menos três tecnologias de vedação em cada nova variante de aeronave, preservando fluxos de receita de múltiplos produtos para os fornecedores de primeiro nível em todo o mercado de vedações para aeronaves.

Por Aplicação/Sistema: Motores lideram enquanto os nós de sistemas de combustível aceleram

Os motores capturaram 46,10% da receita em 2024, sublinhando como as temperaturas extremas e as velocidades de rotação impõem materiais de grau premium. Após vários eventos de desligamento em voo, os mandatos de vedação sem vazamento mantêm os limites de qualificação elevados, de modo que o risco de substituição permanece baixo. A participação do mercado de vedações para aeronaves para motores deve permanecer acima de 45% até 2030. Os circuitos de controle ambiental e de sistemas de combustível têm previsão de registrar um CAGR de 6,78%, impulsionados por protótipos a hidrogênio que exigem gaxetas criogênicas capazes de suportar ciclos de –253 °C.

As linhas hidráulicas e de controle de voo mostram crescimento modesto à medida que as arquiteturas mais elétricas substituem a potência hidráulica tradicional, mas o direcionamento crítico do trem de nariz e os acumuladores de freio ainda dependem de diafragmas de elastômero. As juntas da fuselagem migram para fitas de borda composta integradas, reduzindo as contagens de peças discretas, mas elevando o esforço de qualificação para as vedações restantes. As cavidades do trem de pouso requerem lábios de exclusão de sujeira com revestimentos de PTFE resistentes à abrasão, particularmente em pistas severas em mercados emergentes. À medida que cada sistema evolui, os nós de vedação adjacentes proliferam, mantendo a demanda de longa cauda em todo o mercado de vedações para aeronaves.

Por Material: Resiliência do PTFE temperada pelo avanço do fluorossilicone

As misturas de PTFE e compósitos comandaram uma participação de 36,22% em 2024 porque décadas de dados respaldam sua estabilidade química sob exposição a Skydrol, combustível de aviação e chamas. O tamanho do mercado de vedações para aeronaves vinculado ao PTFE permanece sensível ao custo do material, mas os fabricantes de equipamentos originais o favorecem pela previsibilidade do limite de vida útil. As normas propostas sobre substâncias PFAS na Europa ameaçam essa hierarquia, levando a uma pesquisa e desenvolvimento em duas frentes, onde termoplásticos e poliimidas são testados como substitutos diretos. Os volumes de fluorossilicone estão definidos para crescer a um CAGR de 7,01%, pois o polímero permanece flexível em temperaturas criogênicas e resiste à fragilização por hidrogênio.

Os graus de silicone VMQ retêm funções de nicho no interior das cabines e nas portas de serviço com baixa carga de fogo, enquanto o FKM serve às unidades de potência auxiliar e às válvulas de ar sangrado acima de 200 °C. A nitrila sobrevive principalmente em mangueiras de suporte em solo. Poucos materiais combinam a impermeabilidade e a elasticidade necessárias para ciclos de longa distância, de modo que as pilhas híbridas combinam capas de PTFE com energizadores de silicone para conciliar regulamentação e desempenho. Cada mudança de fórmula exige um reteste completo, prolongando a vantagem dos incumbentes, mas convidando novos entrantes com químicas livres de PFAS que poderiam remodelar a concorrência no mercado de vedações para aeronaves.

Por Tipo de Aeronave: Escala de asa fixa confronta a disrupção dos veículos aéreos não tripulados

Os programas de asa fixa responderam por 68,50% do mercado de vedações para aeronaves em 2024, impulsionados por jatos de corredor único cuja cadência de produção supera qualquer outra categoria. A uniformidade de certificação mantém a lista de materiais estável, permitindo que os fabricantes de vedações amortizem as ferramentas em grandes volumes. As carteiras de pedidos de jatos executivos se recuperaram fortemente após 2024, sustentando lotes de médio porte de vedações de cabine e ambientais. As plataformas de asa rotativa permanecem um nicho estável onde a tolerância à vibração supera o volume.

Os Veículos Aéreos Não Tripulados, no entanto, registram um CAGR de 8,56% até 2030, à medida que os ministérios de defesa adquirem drones de alta endurance e os operadores comerciais testam soluções de entrega de carga. Essas fuselagens favorecem vedações mais leves e baratas, abrindo portas para elastômeros de estilo automotivo e juntas de troca rápida impressas em 3D. A próxima onda de aeronaves elétricas de Decolagem e Pouso Vertical tomará emprestada a disciplina de fabricação dos veículos aéreos não tripulados, intensificando as expectativas de rendimento. Os fornecedores que conseguem alternar entre peças de asa fixa de alta especificação e linhas de veículos aéreos não tripulados otimizadas em custo garantirão a maior presença em todo o mercado de vedações para aeronaves.

Análise Geográfica

A América do Norte permaneceu como âncora, fornecendo 42,34% da receita global em 2024 devido aos profundos fornecedores de primeiro nível agrupados em torno das linhas de montagem final dos principais fabricantes de equipamentos originais. Os elevados orçamentos de defesa estabilizam os pedidos em programas de motores e mísseis, sustentando margens premium em anéis de PTFE tradicionais. A maioria dos fornecedores opera moldagem e usinagem verticalmente integradas para garantir a rastreabilidade ITAR, um atributo que assegura a fidelidade dentro do mercado de vedações para aeronaves.

A Ásia-Pacífico registra o CAGR mais rápido de 7,34%, à medida que a Índia e o Sudeste Asiático atraem transferências de estruturas aeronáuticas sob estratégias de diversificação "China + 1". As empresas locais evoluem da composição de borracha para a montagem completa de juntas, reduzindo os gastos com importações e se qualificando para cotas de compensação. Programas indígenas como o conceito de jato regional da Índia multiplicarão o consumo doméstico de vedações quando os protótipos amadurecerem. A China continua investindo em variantes de fuselagem larga, mas importa muitos fluoropolímeros críticos; as políticas de autossuficiência em materiais poderiam realinhar as rotas de fornecimento.

A Europa equilibra a força de produção da Airbus com o rigor da política ambiental. As propostas sobre substâncias PFAS impulsionam a pesquisa em termoplásticos recicláveis, potencialmente elevando os custos, mas estimulando patentes de pioneiros. Enquanto isso, o Oriente Médio e a África ampliam modestamente sua participação por meio do crescimento da frota e de novos serviços de MRO em aeroportos hub. A América do Sul mostra demanda esporádica vinculada a revisões de jatos regionais. No geral, os gastos relativos se deslocam para o leste, mas as vedações criogênicas e à prova de fogo de alto valor ainda se concentram onde residem os laboratórios avançados de pesquisa e desenvolvimento, preservando uma estrutura multipolar dentro do mercado de vedações para aeronaves.

Cenário Competitivo

O mercado mantém concentração moderada. Os principais players do mercado são Parker-Hannifin Corporation, Saint-Gobain Group, Trelleborg Sealing Solutions, Trelleborg Sealing Solutions (Trelleborg AB) e Freudenberg Sealing Technologies (Freudenberg FST GmbH), detendo uma posição sólida no mercado, conferindo-lhes uma vantagem defensiva construída sobre arquivos de certificação, composição cativa e centros de serviço globais. A Parker-Hannifin registrou USD 1,57 bilhão em receita de segmento no terceiro trimestre de 2025 com uma margem recorde de 28,7%, ilustrando o poder de precificação incorporado em perfis proprietários. A Trelleborg adquiriu a Magee Plastics e abrirá uma instalação no Marrocos para ampliar a capacidade termoplástica próxima às plantas de montagem europeias, sinalizando uma cobertura geográfica contra choques na cadeia de suprimentos.

A Freudenberg investiu EUR 604,4 milhões (USD 708,59 milhões) em pesquisa e desenvolvimento em 2024, expandindo as plantas aeroespaciais e de vedações para baterias na Alemanha e na Costa Rica para promover a transferência de ciência de materiais entre setores. A joint venture da Eaton na Malásia incorpora capacidade de revisão próxima a frotas em rápido crescimento, proporcionando demanda de reposição para anéis de substituição. Especialistas menores se diferenciam por meio de misturas de fluorossilicone prontas para hidrogênio ou geometrias de vedação por escova que estendem a vida útil dos discos de turbina. Embora a manufatura aditiva ganhe destaque, poucos players escalaram a produção de elastômeros impressos em 3D além de execuções de nicho; os incumbentes mantêm a vantagem por meio de linhas de moldagem integradas.

A regulamentação é o fator imprevisível. Se as proibições de substâncias PFAS chegarem sem cláusulas de isenção, muitas peças de PTFE qualificadas exigirão redesenho urgente, abrindo oportunidades de participação para inovadores com substitutos certificados. Por outro lado, uma validação rigorosa poderia cimentar o status quo dos incumbentes. Nesse contexto, a integração vertical em composição, ensaios e logística de MRO está se tornando a estratégia dominante para preservar a margem e a fidelização de clientes em todo o mercado de vedações para aeronaves.

Líderes do Setor de Vedações para Aeronaves

Parker-Hannifin Corporation

Freudenberg Sealing Technologies (Freudenberg FST GmbH)

Hutchinson S.A. (TotalEnergies SE)

Trelleborg Sealing Solutions (Trelleborg AB)

Saint-Gobain Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Agência de Logística de Defesa Terrestre e Marítima dos EUA concedeu um contrato de USD 53.340 para vedações para aeronaves, especificamente projetadas para aplicações aeronáuticas.

- Julho de 2025: A Agência de Logística de Defesa de Aviação dos EUA anunciou sua intenção de adquirir 52 vedações de ar para motores de aeronaves F100. Essas vedações, fabricadas em liga de níquel PWA 1016, devem obedecer a dimensões precisas: 20,50" de comprimento, 20,50" de largura, 6,50" de altura e pesar 13,20 lbs. Todas as 52 unidades estão programadas para entrega até maio de 2026.

Escopo do Relatório Global do Mercado de Vedações para Aeronaves

| Vedações Dinâmicas |

| Vedações Estáticas |

| Vedações Infláveis |

| Vedações de Lábio e de Anel |

| Sistemas de Motor |

| Fuselagem (Fuselagem, Asas) |

| Sistemas de Controle de Voo e Hidráulicos |

| Trem de Pouso |

| Sistemas de Controle Ambiental e de Combustível |

| Fluoroelastômero (FKM) |

| Fluorossilicone (FVMQ) |

| Silicone (VMQ) |

| Nitrila (NBR) |

| Politetrafluoretileno (PTFE) e Compósitos |

| Asa Fixa | Asa Fixa Comercial |

| Asa Fixa Militar | |

| Jatos Executivos | |

| Aeronaves a Pistão e Turboélice | |

| Asa Rotativa | Helicópteros Comerciais |

| Helicópteros Militares | |

| Veículos Aéreos Não Tripulados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Vedação | Vedações Dinâmicas | ||

| Vedações Estáticas | |||

| Vedações Infláveis | |||

| Vedações de Lábio e de Anel | |||

| Por Aplicação/Sistema | Sistemas de Motor | ||

| Fuselagem (Fuselagem, Asas) | |||

| Sistemas de Controle de Voo e Hidráulicos | |||

| Trem de Pouso | |||

| Sistemas de Controle Ambiental e de Combustível | |||

| Por Material | Fluoroelastômero (FKM) | ||

| Fluorossilicone (FVMQ) | |||

| Silicone (VMQ) | |||

| Nitrila (NBR) | |||

| Politetrafluoretileno (PTFE) e Compósitos | |||

| Por Tipo de Aeronave | Asa Fixa | Asa Fixa Comercial | |

| Asa Fixa Militar | |||

| Jatos Executivos | |||

| Aeronaves a Pistão e Turboélice | |||

| Asa Rotativa | Helicópteros Comerciais | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de vedações para aeronaves até 2030?

O tamanho do mercado de vedações para aeronaves está projetado para alcançar USD 3,05 bilhões até 2030, refletindo um CAGR de 4,60% a partir de 2025.

Qual segmento está crescendo mais rapidamente dentro da vedação para aeronaves?

As vedações infláveis têm previsão de registrar um CAGR de 6,12% porque os projetos de Mobilidade Aérea Avançada preferem soluções de implantação rápida e baixa manutenção.

Quais mudanças de material poderiam remodelar a vedação aeroespacial futura?

A demanda por fluorossilicone está crescendo a um CAGR de 7,01% à medida que a propulsão a hidrogênio requer elastômeros com capacidade criogênica que permanecem flexíveis a –253 °C.

Por que as regulamentações sobre substâncias PFAS são significativas para os fornecedores de vedações?

As proibições propostas de substâncias PFAS visam químicas de fluoropolímeros como o PTFE, forçando o redesenho e a recertificação de muitas vedações aeroespaciais existentes.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com um CAGR projetado de 7,34%, impulsionado pela expansão da capacidade de fabricação na Índia e pelo crescimento acelerado da frota.

Como as vedações fabricadas por manufatura aditiva estão influenciando os ciclos de manutenção?

As peças de elastômero impressas em 3D reduzem o tempo de instalação em até 90%, permitindo a manutenção baseada em condição compatível com frotas de táxis aéreos urbanos de alta utilização.

Página atualizada pela última vez em: