Tamanho e Participação do Mercado de Filmes Antichamas para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

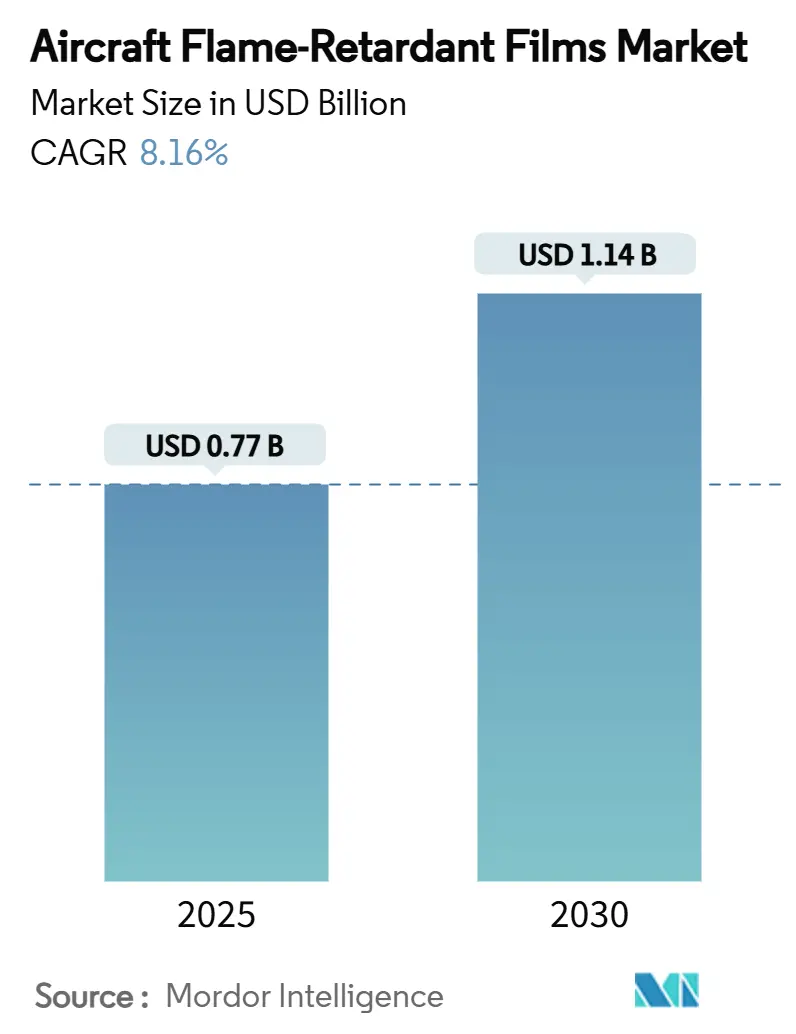

| Tamanho do Mercado (2025) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Antichamas para Aeronaves por Mordor Intelligence

O tamanho do mercado de filmes antichamas para aeronaves é estimado em USD 0,77 bilhão em 2025 e deverá atingir USD 1,14 bilhão até 2030, refletindo um CAGR de 8,16% durante o período de previsão. Essa perspectiva de crescimento espelha a recuperação do setor de aviação, mandatos globais mais rígidos de segurança contra incêndio e avanços contínuos em ciência dos materiais. Os avanços em poliimidas sem halogênio, o uso crescente de aditivos à base de fósforo e a busca por componentes de cabine mais leves estão elevando a aceitação de filmes de nova geração. Movimentos de integração vertical por parte dos OEMs, como o acordo da Boeing para adquirir a Spirit AeroSystems, ressaltam como o realinhamento da cadeia de suprimentos remodela as decisões de fornecimento de longo prazo. Enquanto isso, a aceleração da produção de aeronaves e das atividades de retrofit na Ásia-Pacífico garante que os fornecedores de filmes certificados desfrutem de um impulso de demanda que se estende por toda a década.

Principais Conclusões do Relatório

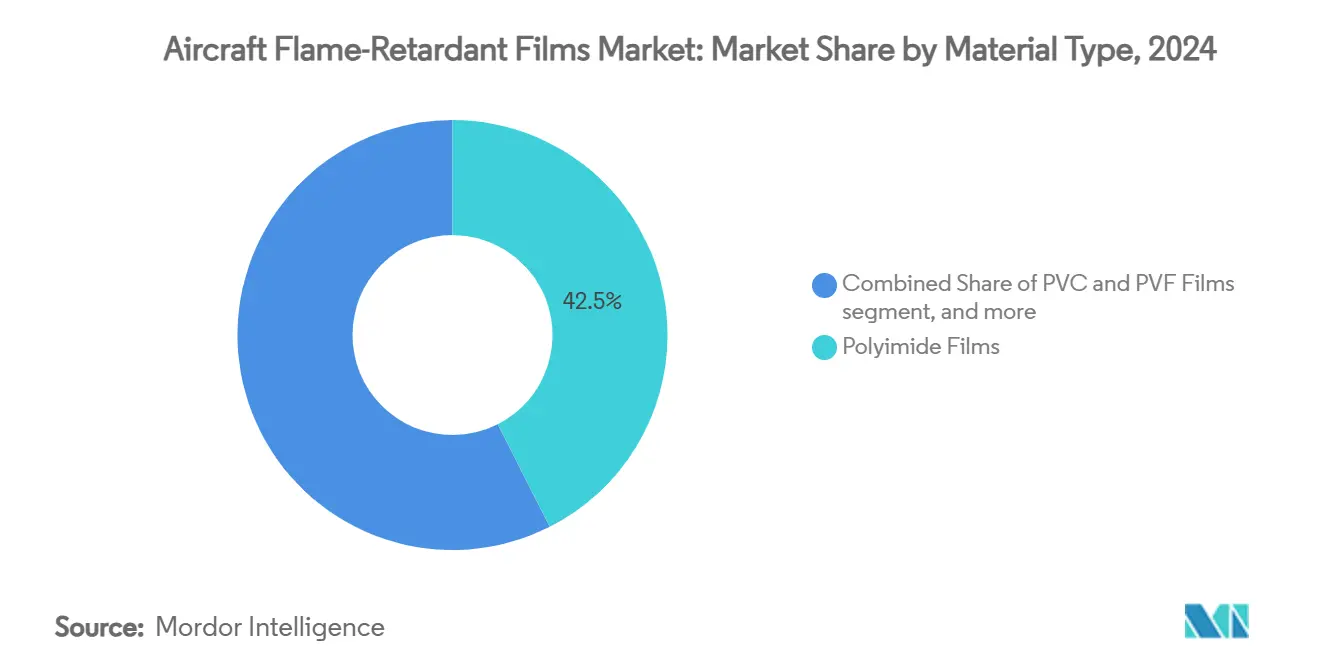

- Por tipo de material, os graus de poliimida detinham 42,54% da participação do mercado de filmes antichamas para aeronaves em 2024. No entanto, os filmes especiais com fósforo de origem biológica registraram o CAGR mais rápido de 8,66% durante o período de previsão.

- Por tipo de aeronave, as plataformas comerciais geraram 57,23% da participação de receita do mercado de filmes antichamas para aeronaves e estão projetadas para registrar o CAGR mais rápido de 8,90% até 2030.

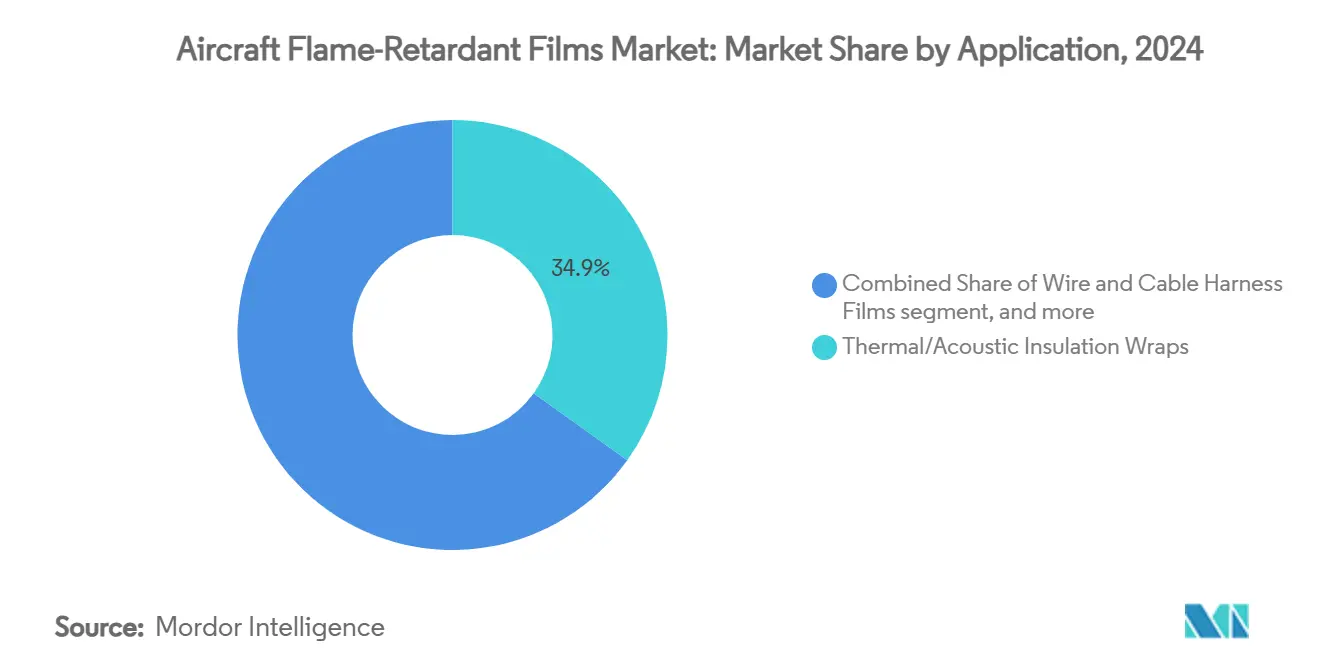

- Por aplicação, os revestimentos de mantas termoacústicas asseguraram 34,89% da receita de 2024. No entanto, os revestimentos de chicotes de fios e cabos têm previsão de registrar um CAGR de 9,21% entre 2025 e 2030.

- Por canal de instalação, as entregas de OEM capturaram 66,28% do tamanho do mercado de filmes antichamas para aeronaves em 2024. No entanto, o canal de pós-venda tem previsão de crescer a um CAGR de 9,11% à medida que as companhias aéreas reformam as cabines em intervalos de 6 a 8 anos para manter altos os Net Promoter Scores e cumprir os regimes de testes em evolução.

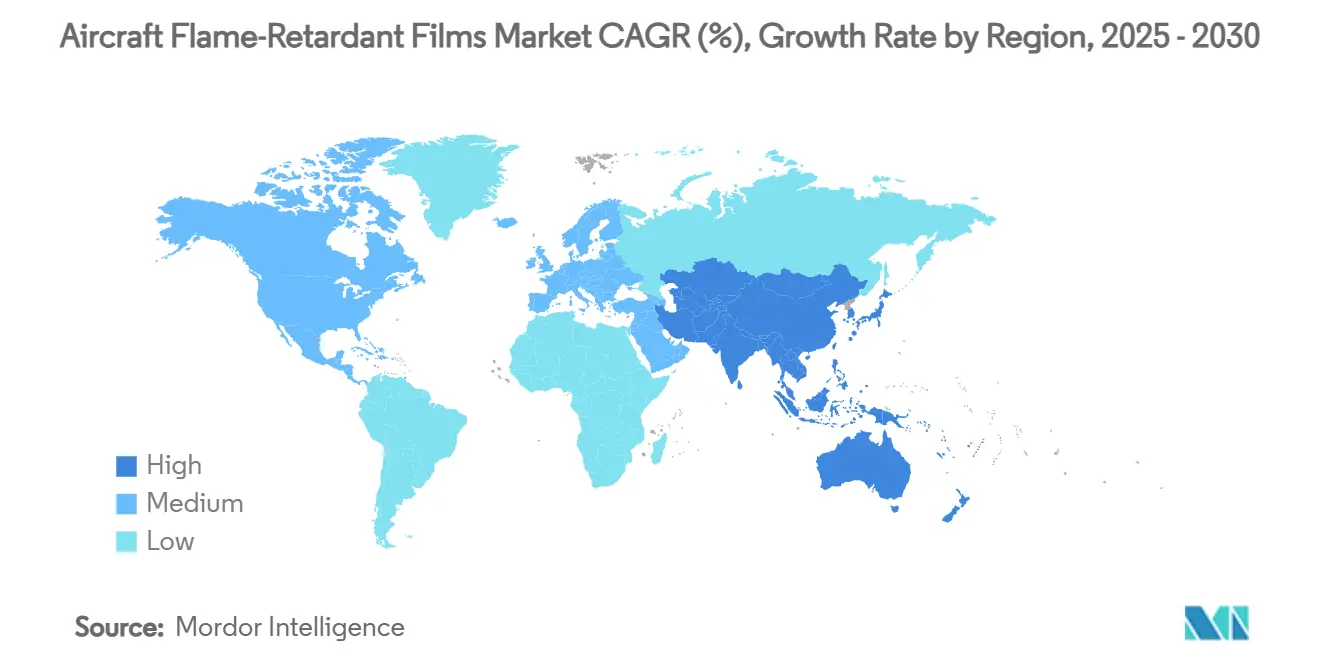

- Por geografia, a América do Norte liderou com uma participação de receita de 37,87% em 2024, enquanto a Ásia-Pacífico está no caminho certo para um CAGR de 9,32% até 2030.

Tendências e Perspectivas do Mercado Global de Filmes Antichamas para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações internacionais rigorosas de segurança contra incêndio para interiores de aeronaves | +2.1% | Global, maior na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Crescimento na produção global de aeronaves e programas de modernização de frotas | +1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por materiais de interior leves e de alto desempenho | +1.4% | Frotas comerciais globais | Médio prazo (2-4 anos) |

| Adoção crescente de filmes antichamas em cabines de aeronaves elétricas de próxima geração | +0.9% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em filmes de poliimida transparentes e sem halogênio | +1.2% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Iniciativas de sustentabilidade impulsionando a adoção de materiais poliméricos recicláveis e circulares | +0.7% | UE primeiro, seguimento global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Internacionais Rigorosas de Segurança contra Incêndio para Interiores de Aeronaves

Os mandatos de segurança contra incêndio não deixam flexibilidade às companhias aéreas: cada superfície interior deve estar em conformidade. As regras em evolução do 14 CFR 25.853 da FAA agora exigem limites mais rígidos de liberação de calor e toxicidade da fumaça, levando as companhias aéreas a adotar filmes de alto desempenho e sem halogênio. A EASA espelhou esse rigor ao certificar o A321XLR, estabelecendo precedente para programas futuros.[1]Agência Europeia para a Segurança da Aviação, "A EASA emite Certificado de Tipo para o Airbus A321XLR," easa.europa.eu Normas específicas de OEM, como a BAC 5034-4 da Boeing, acrescentam outra camada, forçando os fornecedores a entregar além da conformidade básica. O efeito combinado garante crescimento de demanda de longo prazo para sistemas de filmes certificados de próxima geração.

Crescimento na Produção Global de Aeronaves e Programas de Modernização de Frotas

A produção de células aumentou acentuadamente em 2025, com as linhas de fuselagem estreita acelerando para atender à carteira de pedidos. Cada nova seção de fuselagem requer quilômetros de filmes de isolamento antichamas e de revestimento de fios, tornando as taxas de produção um impulsionador direto de volume. A proposta da Boeing de internalizar a Spirit AeroSystems ilustra como os OEMs estão assegurando fluxos estratégicos de materiais. Os esforços paralelos de renovação de frotas — nos quais aeronaves de 10 a 15 anos recebem atualizações de cabine — impulsionam a demanda do mercado de pós-venda e ajudam a suavizar as oscilações cíclicas no mercado de filmes antichamas para aeronaves.

Demanda Crescente por Materiais de Interior Leves e de Alto Desempenho

A economia do consumo de combustível ainda domina as equações de lucro das companhias aéreas. A substituição de revestimentos de PVF mais antigos por soluções de poliimida pode reduzir o peso das mantas em até 60%, um incentivo excessivo para os operadores ignorarem.[2]Victrex, "Filmes Poliméricos | Filmes PEEK de Alto Desempenho," victrex.com As fuselagens ricas em compósitos dependem de filmes compatíveis que suportem temperaturas de cura mais elevadas sem fragilização. A necessidade de laminados multifuncionais que ofereçam acústica, blindagem eletromagnética e desempenho contra incêndio em uma única camada mantém os pipelines de P&D repletos.

Adoção Crescente em Cabines de Aeronaves Elétricas de Próxima Geração

Os protótipos de eVTOL posicionam baterias a centímetros dos assentos dos passageiros, aumentando o risco de ignição. As equipes de projeto especificam filmes que oferecem proteção contra propagação de chamas, barreira térmica e proteção dielétrica em uma única pilha de materiais.[3]Add Composites, "Fabricação de eVTOL: Uma Análise Aprofundada," addcomposites.com O segmento de mobilidade aérea urbana projetado em USD 39 bilhões poderá adicionar milhares de construções de pequenas aeronaves anualmente no início da década de 2030, oferecendo aos fornecedores de filmes especiais uma nova e rapidamente crescente fonte de receita.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e aquisição de filmes antichamas especiais | -1.6% | Global, mais agudo em frotas sensíveis a custos | Curto prazo (≤ 2 anos) |

| Cadeias de suprimento de matérias-primas voláteis para insumos poliméricos avançados | -1.3% | Global, com risco de concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Eliminação progressiva, impulsionada por regulamentação, de materiais retardantes de chama halogenados legados | -0.8% | UE primeiro, América do Norte em seguida | Médio prazo (2-4 anos) |

| Desafios técnicos na reciclagem de sistemas de laminados antichamas multicamadas | -0.5% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Aquisição de Filmes Especiais

A fabricação de poliimidas incolores e de alta temperatura exige reatores de capital intensivo operando acima de 300°C, limitando o conjunto de produtores qualificados. Para as companhias aéreas que operam sob metas rígidas de custo unitário, os preços iniciais dos filmes podem desencorajar a adoção, apesar dos claros benefícios ao longo do ciclo de vida. Os longos ciclos de qualificação de aeronavegabilidade desencorajam ainda mais a troca rápida de fornecedores, sustentando o poder de precificação dos incumbentes, mas desacelerando a difusão geral no mercado de filmes antichamas para aeronaves.

Cadeias de Suprimento de Matérias-Primas Voláteis para Insumos Poliméricos Avançados

O risco geopolítico pesa sobre o fornecimento de monômeros. A concentração da produção de diaminas especiais no Leste Asiático expõe os OEMs ocidentais a perturbações no transporte e choques de controle de exportações. Os principais fabricantes aeroespaciais buscam, portanto, estratégias de duplo fornecimento e de reservas de estoque, mas essas medidas aumentam os custos de carregamento e corroem as margens de lucro de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância da Poliimida e Potencial de Crescimento do PEEK

Os filmes de poliimida capturaram 42,54% do mercado de filmes antichamas para aeronaves em 2024, devido à sua capacidade de suportar serviço contínuo a 260°C enquanto mantêm baixa densidade de fumaça. Os graus Kapton da DuPont permanecem como referência nos escritórios de projeto das cabines do B787 e do A350.[4]DuPont, "DuPont Aeroespacial," airframer.com Os filmes especiais concorrentes com fósforo de origem biológica registraram o CAGR mais rápido de 8,66% e devem representar um incremento considerável no tamanho do mercado de filmes antichamas para aeronaves até 2030. As ofertas de PVC e PVF persistem em usos de retrofit sensíveis a custos, mas enfrentam uma participação endereçável em declínio à medida que as regulamentações sobre halogênios se tornam mais rígidas. Embora comandem prêmios de preço superiores a USD 220 por kg, o PEEK oferece resiliência química incomparável para zonas de sistemas de combustível e de alto calor, assegurando assim um nicho de crescimento diferenciado. Comercializada em 2024, a tecnologia de poliimida transparente permite paletas de cores uniformes na cabine enquanto satisfaz os testes de painel radiante atualizados, um marco que deverá impulsionar maior adoção em programas de reforma de aeronaves de fuselagem larga.

A adoção de construções híbridas multicamadas está aumentando: os produtores laminam revestimentos de poliimida ultrafinos sobre núcleos de PET recicláveis para combinar economia de peso com processamento mais fácil no fim da vida útil. Os investidores estão apoiando projetos de integração vertical que reúnem monômero precursor, fundição de filmes e revestimento na mesma planta para reduzir os prazos de entrega. No mercado de filmes antichamas para aeronaves, essa capacidade integrada está projetada para adicionar mais de 12.000 toneladas métricas até 2030, aliviando a tensão crônica de oferta observada após a recuperação pós-pandemia.

Por Tipo de Aeronave: Jatos Comerciais Lideram, eVTOL Adiciona Novo Volume

As plataformas comerciais geraram 57,23% da receita de 2024 e estão no caminho certo para um CAGR de 8,90% até 2030, impulsionadas pela aceleração da produção das famílias A320neo e B737 MAX. Cada entrega de aeronave de fuselagem estreita instala aproximadamente 4.600 m² de filmes de isolamento antichamas e decorativos, ancorando firmemente a demanda por volume. As células militares exigem maior tolerância a choques mecânicos e janelas de temperatura mais amplas, portanto adquirem graus especializados, embora em baixos volumes. Os fabricantes de jatos regionais e de aviação executiva espelham cada vez mais as expectativas das grandes companhias aéreas em relação à sensação da cabine, ampliando o tamanho do mercado de filmes antichamas para aeronaves nesses nichos.

As perspectivas de crescimento se ampliam com o surgimento de aeronaves regionais elétricas e veículos eVTOL. Os caminhos de certificação de protótipos indicam limites de inflamabilidade de materiais de cabine semelhantes aos das aeronaves de transporte da Categoria 25, estendendo o guarda-chuva regulatório. Os primeiros acordos com fornecedores assinados em 2025 permitem que os fabricantes de filmes assegurem fluxos de receita plurianuais antes do início da produção em massa no final da década de 2020.

Por Aplicação: Revestimentos Térmicos Mantêm a Liderança, Proteção de Chicotes Acelera

Os revestimentos de mantas termoacústicas asseguraram 34,89% da receita de 2024, refletindo seu papel essencial na proteção contra incêndio e na atenuação do ruído na cabine. No entanto, o crescimento mais rápido vem dos filmes para chicotes de fios e cabos, com previsão de registrar um CAGR de 9,21% à medida que a aviônica se torna mais densa e as tensões de propulsão elétrica aumentam. Os laminados de superfície multicamadas, que combinam resistência a arranhões com desempenho contra chamas, estão ganhando preferência em galeias e lavatórios, onde agentes de limpeza agressivos deterioram rapidamente os revestimentos decorativos de PVC mais antigos.

Os revestimentos de forro de carga formam outro pilar de demanda estável, particularmente à medida que os operadores de frete expresso convertem jatos de passageiros para serviço dedicado de encomendas. Embora menores em tonelagem, os revestimentos traseiros de capas de assentos e os substratos de carpetes oferecem alta margem porque as companhias aéreas valorizam soluções de baixo odor e fácil instalação que minimizam o tempo em solo. Portanto, a participação do mercado de filmes antichamas para aeronaves nesses subsegmentos especiais está definida para aumentar gradualmente por meio de ofertas de vida útil aprimoradas.

Por Canal de Instalação: Dominância do OEM na Primeira Instalação, mas Crescimento do Pós-venda

Os slots de construção inicial nas fábricas de células representaram 66,28% do tamanho do mercado de filmes antichamas para aeronaves durante 2024. As decisões de congelamento de projeto tomadas no lançamento do programa frequentemente fixam um único fornecedor de filmes por décadas, reforçando os fluxos de OEM. No entanto, o canal de pós-venda cresce 9,11% à medida que as companhias aéreas reformam as cabines em intervalos de 6 a 8 anos para manter altos os Net Promoter Scores e cumprir os regimes de testes em evolução. O software de manutenção preditiva agora identifica a degradação do isolamento usando dados de sensores de temperatura da cabine, promovendo substituições mais proativas.

As oficinas de MRO solicitam cada vez mais kits de mantas pré-cortadas que reduzem a mão de obra em 20%, uma inovação que poderia redirecionar a captura de margem para os produtores de filmes capazes de fornecer soluções completas. A estratégia de integração vertical da Boeing pode inclinar as negociações futuras para acordos de compra direta, um desenvolvimento que os fornecedores menores de segundo nível estão acompanhando de perto.

Análise Geográfica

O mercado de filmes antichamas para aeronaves da América do Norte se beneficia de cadeias de valor verticalmente integradas que se estendem desde laboratórios de pesquisa de polímeros até fornos de teste aprovados pela FAA. Os fornecedores sediados em Delaware, Michigan e Califórnia fornecem entregas just-in-time para as linhas de montagem final, reduzindo o risco logístico. A demanda de retrofit permanece robusta, pois as companhias aéreas dos EUA planejam grandes atualizações de cabine nas frotas de B737NG e A320ceo para melhorar o conforto dos clientes e alinhar-se com as regras de inflamabilidade pós-2025. Os consórcios do setor estão pilotando esquemas de reciclagem em circuito fechado que visam uma taxa de recuperação de 70% para as mantas removidas, estabelecendo um precedente que os reguladores globais provavelmente irão emular.

A aceleração da Ásia-Pacífico repousa sobre o crescente tráfego intrarregional, que registrou crescimento médio de dois dígitos ano a ano em 2025. O fabricante de aeronaves da China entregou seu primeiro C919 a uma companhia aérea estrangeira, sinalizando confiança na certificação doméstica e nos esforços simultâneos de validação pela FAA e pela EASA. Empresas japonesas tradicionais como a Toray ampliam as linhas de fibra de alto módulo, enquanto as oficinas de conversão indianas capturam o trabalho excedente dos EUA e da UE, reduzindo os prazos de entrega para kits de reposição. As regras de conteúdo local criam uma vantagem competitiva para os fabricantes regionais de filmes que conseguem igualar os dossiês de certificação ocidentais, estimulando joint ventures.

A participação da Europa permanece ancorada pela Airbus e por uma cultura regulatória na vanguarda dos mandatos de segurança química e circularidade. Os fornecedores de primeiro nível franceses e alemães colaboram com universidades em químicas de revestimento sem solvente que reduzem as emissões de COV durante a produção de filmes. A Taxonomia da UE começou a influenciar os critérios de aquisição das companhias aéreas, recompensando materiais com percursos de fim de vida auditados. Como resultado, os laminados multicamadas recicláveis desfrutam de consideração preferencial nos pedidos de reforma de cabine do A350 programados a partir de 2027.

Cenário Competitivo

O mercado de filmes antichamas para aeronaves é moderadamente concentrado: os cinco principais produtores respondem por mais de 55% da receita global, mas os obstáculos de certificação dão aos incumbentes espaço para defender sua participação. A DuPont mantém a posição de liderança por meio de suas franquias Kapton e Tedlar, que abrangem usos térmicos, decorativos e de blindagem eletromagnética. A Syensqo aproveita a expertise em filmes PEEK da Ajedium, primeiramente comprovada no setor automotivo, para assegurar novos contratos aeroespaciais, ilustrando a migração de tecnologia entre setores. A Toray integra capacidades de fibra, resina e filme, em parceria com a EconCore para lançar sistemas de painéis de favo de mel recicláveis.

As ações estratégicas se intensificaram em 2025. A DuPont anunciou uma divisão corporativa que poderia liberar capital adicional para P&D aeroespacial, potencialmente acelerando plataformas de próxima geração sem halogênio. A decisão da Honeywell de separar sua unidade de Materiais Avançados abre possibilidades de fusões e aquisições para especialistas em filmes que buscam escala. Ao mesmo tempo, a GE Aerospace destinou USD 1 bilhão para atualizações de plantas nos EUA, com uma parcela direcionada a linhas de polímeros de alta temperatura e de matriz cerâmica, que devem beneficiar as propriedades dos filmes para aplicações hipersônicas e espaciais. Os fornecedores asiáticos emergentes concentram-se em localizar a química de precursores de poliimida, mas ainda precisam navegar por processos de qualificação plurianuais da FAA e da EASA antes de penetrar nas listas de materiais dos OEMs ocidentais.

Olhando para o futuro, a oportunidade de espaço em branco gira em torno da aviação elétrica. Os fabricantes de filmes que conseguem combinar resistência dielétrica UL94 V-0 com menos de 60 g/m² estão posicionados para comandar preços premium. À medida que as companhias aéreas traçam caminhos para emissões líquidas zero, as credenciais de sustentabilidade influenciarão o fornecimento mais do que nunca, impulsionando a diferenciação competitiva com base na recuperabilidade no fim da vida útil e no teor de biocarbon.

Líderes do Setor de Filmes Antichamas para Aeronaves

DuPont de Nemours, Inc.

Kaneka Corporation

Toray Industries, Inc.

Victrex Manufacturing Limited

Saint-Gobain Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A Protechnic anunciou que seus adesivos termoplásticos estão em conformidade com as normas de segurança antichamas e agora são utilizados em aplicações aeronáuticas, incluindo assentos, divisórias de cabine com isolamento acústico e reforço de compósitos. Este desenvolvimento apoia a melhoria da segurança contra incêndio e do desempenho em componentes críticos de interiores de aeronaves.

- Abril de 2023: A tesa SE expandiu seu portfólio de produtos antichamas com o tesa® flameXtinct 45020, uma nova solução adesiva projetada para a colagem de carpetes em interiores de aeronaves. O produto apresenta propriedades sem halogênio e autoextinguíveis, atendendo a todas as normas de proteção contra incêndio do setor de aviação.

Escopo do Relatório Global do Mercado de Filmes Antichamas para Aeronaves

| Filmes de Poliimida |

| Filmes de PVC e PVF |

| Poliéter-éter-cetona (PEEK) |

| Outros Filmes Especiais |

| Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Militar | Combate |

| Transporte | |

| Missões Especiais | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais |

| Revestimentos de Isolamento Térmico/Acústico |

| Laminados de Proteção de Superfície e Decorativos |

| Filmes para Chicotes de Fios e Cabos |

| Revestimentos de Forro de Carga e Painéis de Piso |

| Filmes de Revestimento de Estofados de Assentos/Carpetes |

| Outros |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Material | Filmes de Poliimida | ||

| Filmes de PVC e PVF | |||

| Poliéter-éter-cetona (PEEK) | |||

| Outros Filmes Especiais | |||

| Por Tipo de Aeronave | Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Militar | Combate | ||

| Transporte | |||

| Missões Especiais | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Por Aplicação | Revestimentos de Isolamento Térmico/Acústico | ||

| Laminados de Proteção de Superfície e Decorativos | |||

| Filmes para Chicotes de Fios e Cabos | |||

| Revestimentos de Forro de Carga e Painéis de Piso | |||

| Filmes de Revestimento de Estofados de Assentos/Carpetes | |||

| Outros | |||

| Por Canal de Instalação | Fabricante de Equipamento Original (OEM) | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de filmes antichamas para aeronaves em 2030?

Espera-se que o mercado atinja USD 1,14 bilhão até 2030, refletindo um CAGR de 8,16%.

Qual material detém atualmente a maior participação no consumo de filmes antichamas para aeronaves?

Os filmes de poliimida lideraram com 42,54% de participação em 2024, impulsionados pelo desempenho térmico e antichamas superior.

Por que as companhias aéreas estão acelerando a demanda do mercado de pós-venda por filmes antichamas para cabines?

Os ciclos de reforma, as regras de inflamabilidade mais rígidas pós-2025 e os alertas de manutenção preditiva estão promovendo substituições mais rápidas de mantas e revestimentos de fios.

Qual região está crescendo mais rapidamente em termos de demanda por filmes antichamas certificados?

A Ásia-Pacífico tem previsão de registrar um CAGR de 9,32% até 2030, impulsionada pelo aumento da produção de aeronaves e pelo crescimento das frotas.

Como as aeronaves elétricas influenciarão os requisitos futuros de filmes?

Os modelos eVTOL e híbrido-elétricos necessitam de filmes leves que ofereçam proteção combinada contra chamas, térmica e dielétrica, abrindo um novo nicho premium.

Página atualizada pela última vez em: