Tamanho e Participação do Mercado de Sistemas de Resfriamento de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

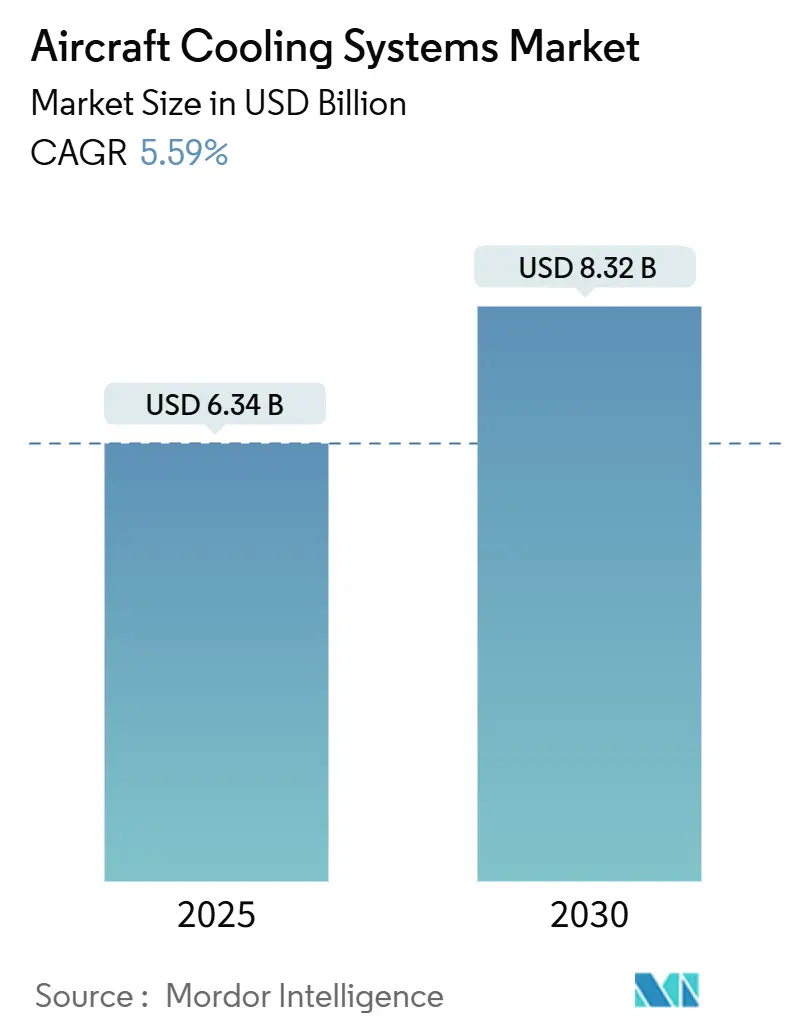

| Tamanho do Mercado (2025) | 6.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Resfriamento de Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de resfriamento de aeronaves foi de USD 6,34 bilhões em 2025 e está previsto para crescer até USD 8,32 bilhões até 2030, representando um CAGR de 5,59%. As crescentes cargas térmicas criadas pela arquitetura mais elétrica (MEA), maiores densidades de potência de aviônicos e atualizações de conectividade em voo estão levando fabricantes de aeronaves e integradores de sistemas a migrar de circuitos pneumáticos legados para soluções híbridas ou líquidas que dissipam calor de 3 a 4 vezes com mais eficiência. A adoção é reforçada pelo aumento da produção de jatos comerciais, pelo crescimento nos retrofits de jatos executivos e pelos proliferantes programas de VANTs que exigem hardware de resfriamento compacto e de alta confiabilidade. Fornecedores que combinam experiência em certificação, manufatura aditiva e software de controle inteligente estão ganhando vantagem competitiva à medida que companhias aéreas e operadores de defesa exigem componentes mais leves, manutenção preditiva e prazos de entrega mais curtos. As empresas líderes norte-americanas atualmente dominam a cadeia de valor. No entanto, o rápido crescimento de frotas na China e na Índia está deslocando investimentos para centros de engenharia da Ásia-Pacífico, enquanto a Europa utiliza regulamentações ambientais rigorosas para impulsionar inovações focadas em eficiência.

Principais Conclusões do Relatório

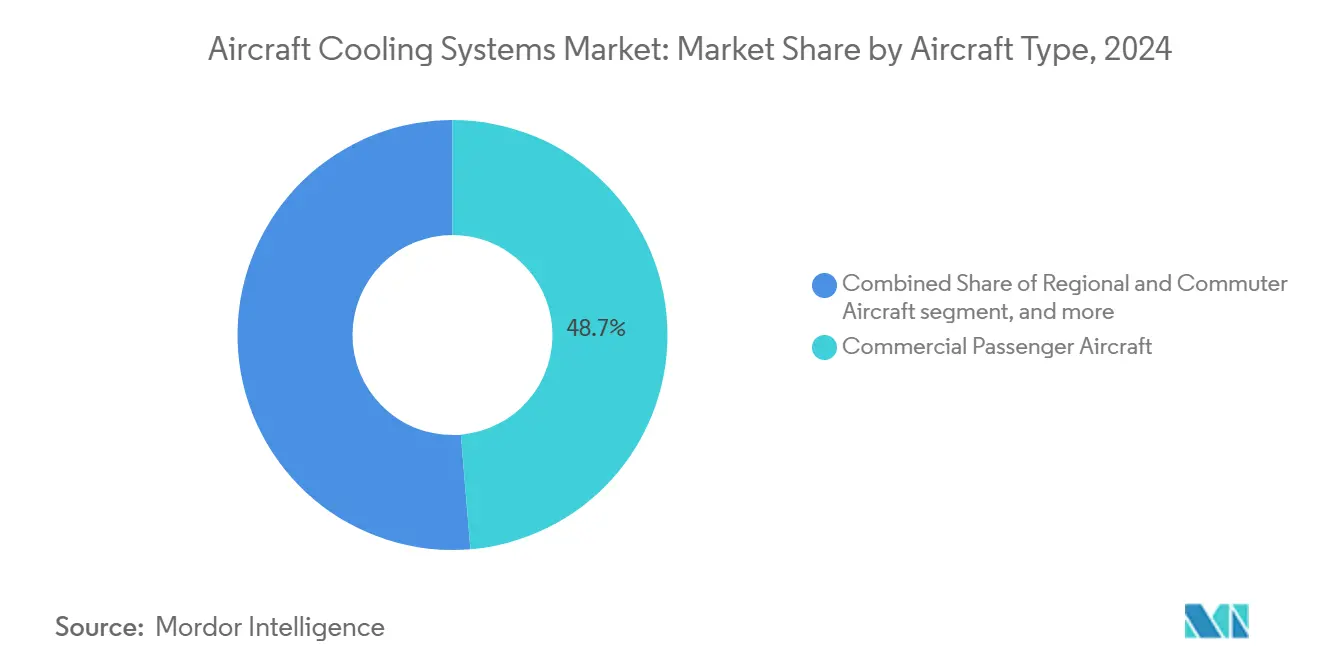

- Por tipo de aeronave, as aeronaves comerciais de passageiros lideraram com 48,67% de participação na receita em 2024; os jatos executivos estão projetados para expandir a um CAGR de 8,91% até 2030.

- Por tecnologia de resfriamento, os sistemas de ciclo de ar detinham 56,23% da participação do mercado de sistemas de resfriamento de aeronaves em 2024, enquanto o resfriamento líquido avança a um CAGR de 7,48% até 2030.

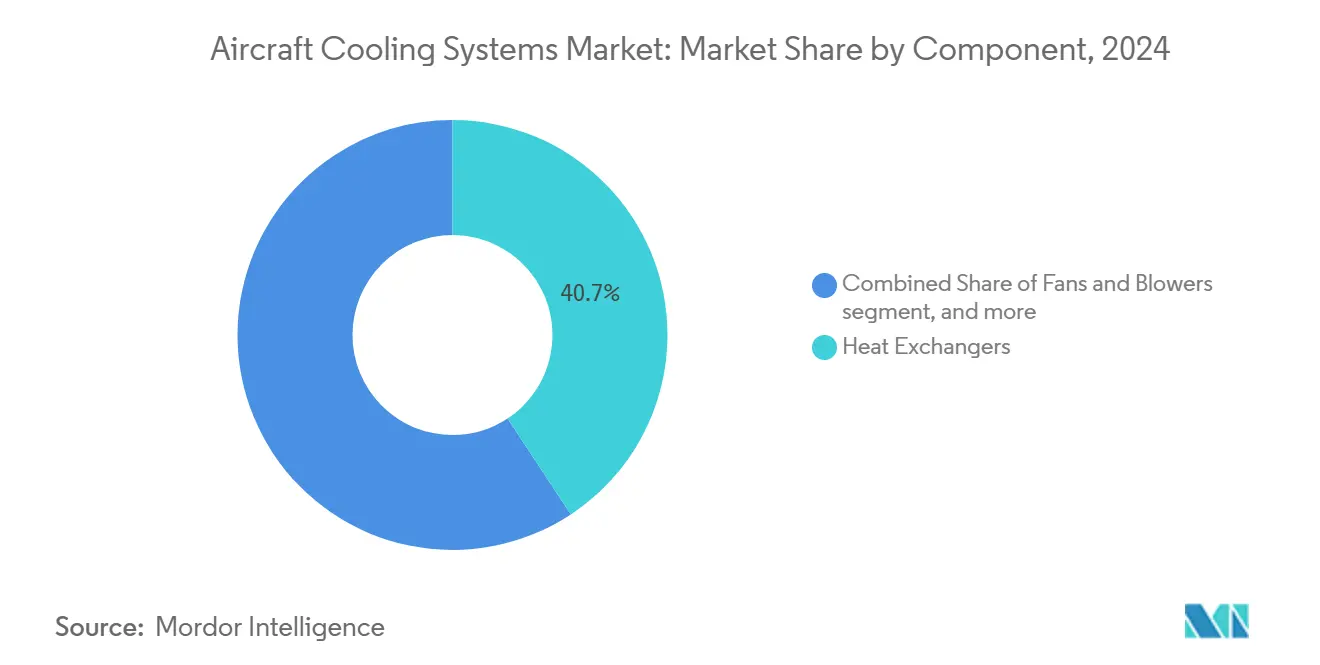

- Por componente, os trocadores de calor detinham uma participação de 40,72% do mercado de sistemas de resfriamento de aeronaves em 2024, e sensores e controladores registraram o CAGR mais rápido de 6,35% até 2030.

- Por uso final, as instalações OEM representaram 63,17% do tamanho do mercado de sistemas de resfriamento de aeronaves em 2024, e o segmento de pós-venda está crescendo a um CAGR de 5,71% até 2030.

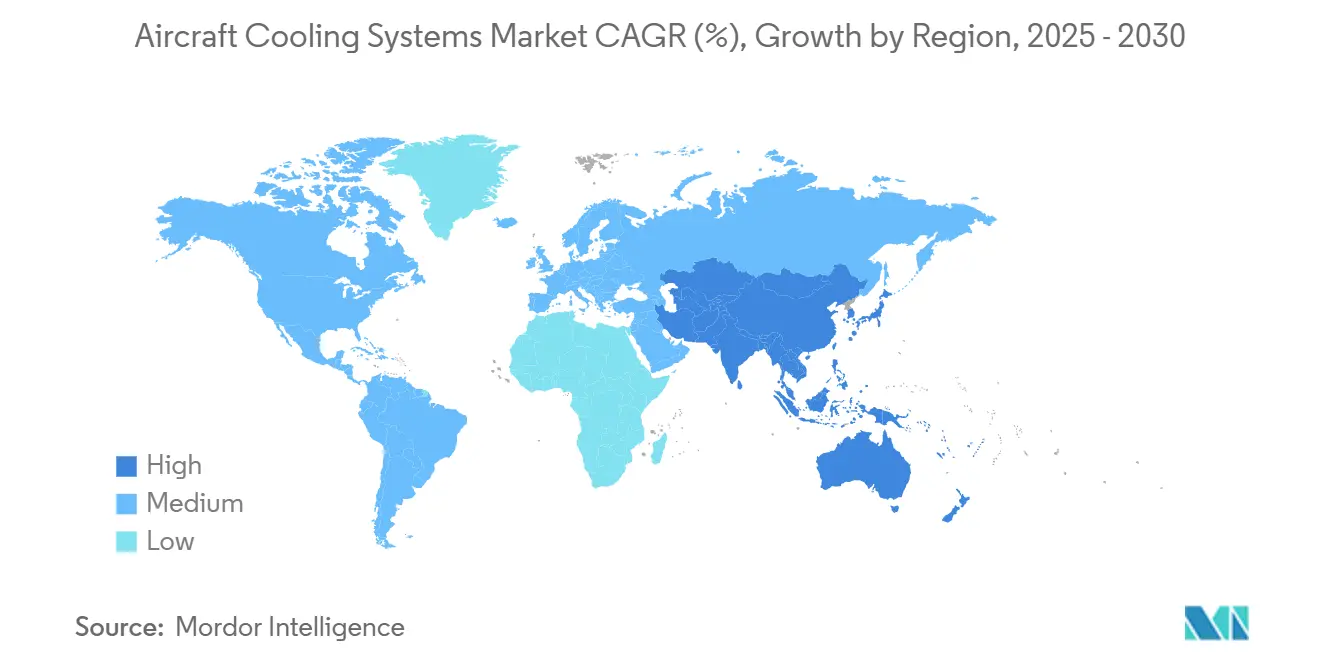

- Por geografia, a América do Norte detinha uma participação de 43,29% do mercado de sistemas de resfriamento de aeronaves em 2024, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 6,39% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Resfriamento de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas entregas de aeronaves comerciais, especialmente aeronaves de fuselagem estreita | +1.20% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida eletrificação (MEA/híbrido-elétrico) aumenta as cargas térmicas | +1.80% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento acelerado de frotas de VANTs militares e civis exige resfriamento compacto | +0.90% | Setores de defesa da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de conforto de cabine e ambientais | +0.70% | Global, liderado pelas jurisdições da EASA e da FAA | Longo prazo (≥ 4 anos) |

| Trocadores de calor de microcanais fabricados por manufatura aditiva reduzem peso e prazo de entrega | +0.60% | Centros de manufatura avançada da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudança obrigatória para fluidos hidráulicos não inflamáveis amplia a área dos trocadores de calor | +0.40% | Conformidade regulatória global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento nas entregas de aeronaves comerciais impulsiona a demanda por sistemas térmicos

Programas de aeronaves de fuselagem estreita, como o A320neo e o B737 MAX, impulsionam pedidos contínuos. A Airbus entregou 735 e a Boeing 528 unidades em 2024; mais de 80% eram modelos de corredor único que dependem de pacotes de controle ambiental altamente integrados.[1]Equipe de Comunicações da Honeywell Aerospace, "Sistemas de Gestão de Ar," Aerospace.Honeywell.com Maiores volumes de produção se traduzem em oportunidades previsíveis de instalação em linha para trocadores de calor, máquinas de ciclo de ar e bombas líquidas. O foco das companhias aéreas na redução do consumo de combustível leva os OEMs a especificar componentes térmicos mais leves e eficientes que reduzem a extração de ar sangrado e otimizam as taxas de pressão de cabine. Como os sistemas de resfriamento de aeronaves devem ser instalados aproximadamente 18 a 24 meses após o pedido inicial, os pedidos em carteira oferecem aos fornecedores visibilidade clara dos fluxos de receita. Portanto, o mercado de sistemas de resfriamento de aeronaves se beneficia dos aumentos sincronizados nas taxas de produção planejados até 2028, especialmente nas linhas de montagem final da China, França e Estados Unidos.

O paradigma da eletrificação reformula os requisitos de arquitetura térmica

A transição do ar sangrado para arquiteturas de controle ambiental elétrico eleva a geração de calor em três a quatro vezes, forçando os projetistas a incorporar circuitos líquidos, materiais de mudança de fase e subsistemas de compressão de vapor. Programas de demonstração em protótipos de eVTOL e aeronaves regionais híbrido-elétricas ilustram como eletrônica de potência, pacotes de baterias e displays de alta resolução criam pontos de calor localizados que os sistemas de ciclo de ar legados não conseguem gerenciar. As atualizações de resfriamento líquido da Honeywell para o F-35 confirmam que até mesmo plataformas de caça agora integram circuitos dedicados para estabilizar as temperaturas dos aviônicos durante missões de alta carga. Os prazos de certificação permanecem longos, mas os primeiros adotantes na mobilidade aérea urbana aceleram as curvas de aprendizado, encurtando os ciclos de desenvolvimento para transportes comerciais esperados na próxima década. Consequentemente, a eletrificação exerce a maior atração positiva sobre o mercado de sistemas de resfriamento de aeronaves ao longo do horizonte de previsão.

A proliferação de VANTs exige resfriamento miniaturizado de alto desempenho

Ministérios de defesa e operadores de entrega de encomendas estão implantando números maiores de drones de longa resistência e VANTs de carga, cada um exigindo sistemas ultracompactos capazes de dissipar mais de 10 kW/kg dentro de volumes restritos de fuselagem. Os fornecedores respondem com trocadores de calor de microcanais produzidos por manufatura aditiva que reduzem o peso em 30% e encurtam os prazos de entrega de meses para semanas. O gerenciamento da assinatura térmica adiciona complexidade porque o fluxo de ar de resfriamento não deve comprometer os perfis de furtividade por radar ou infravermelho. As atualizações rápidas de bloco nos programas de VANTs comprimem os cronogramas de qualificação, recompensando subsistemas modulares que podem ser reconfigurados para novas cargas úteis sem recertificação. Embora menor em valores absolutos, esse segmento de demanda eleva o mercado geral de sistemas de resfriamento de aeronaves ao adicionar pedidos de hardware especializado de alta margem.

Mandatos regulatórios elevam os padrões ambientais de cabine

A EASA e a FAA endureceram os requisitos de uniformidade de temperatura, qualidade do ar e umidade em cabines de passageiros, porões de carga e compartimentos de tripulação. Os testes ambientais revisados da DO-160 estipulam faixas de temperatura permissíveis mais estreitas para compartimentos de aviônicos e invólucros de baterias de lítio.[2]Diretoria da EASA, "Guia de substituição de halon na indústria de aviação 2025," Easa.europa.eu A conformidade leva os OEMs a adotar compressores de velocidade variável, meios de filtragem avançados e sensores mais inteligentes que ajustam constantemente as taxas de fluxo de massa. O escrutínio regulatório se estende às aeronaves de carga que transportam produtos farmacêuticos e animais vivos, aumentando a demanda por fluxo de ar controlado com precisão. Os projetistas de sistemas incorporam redundância adicional para atender às expectativas de operação em falha, expandindo o conteúdo da lista de materiais por aeronave e elevando os preços médios de venda de sistemas no mercado de sistemas de resfriamento de aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de certificação e confiabilidade | -1.10% | Global, particularmente rigoroso na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ciclos voláteis de aquisição de defesa | -0.80% | Mercados de defesa da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Penalidades de peso desestimulam circuitos líquidos em aeronaves pequenas | -0.50% | Segmentos globais de aviação geral e aeronaves regionais | Médio prazo (2 a 4 anos) |

| Escassez de superligas de níquel e chapas de microcanais | -0.70% | Cadeia de suprimentos global, concentrada em metalurgia especializada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de certificação e confiabilidade restringem a adoção de tecnologia

As atualizações de gestão térmica devem passar por 18 a 36 meses de testes de qualificação com custo de USD 5 a 15 milhões por programa. A orientação atualizada da AMC-20 obriga os requerentes a demonstrar tolerância a falhas para sistemas que protegem aviônicos críticos de voo, prolongando os processos de documentação e campanhas de testes em solo. Apesar de prometer considerável economia de peso, os trocadores de calor fabricados por manufatura aditiva enfrentam escrutínio adicional quanto à integridade da microestrutura e à fadiga de longo prazo. Fornecedores menores frequentemente carecem de capital para financiar múltiplas QARs simultâneas, retardando sua entrada e consolidando o poder de barganha dos titulares. O ônus financeiro desencoraja particularmente a implantação de circuitos líquidos em aeronaves regionais e de aviação geral, onde o custo de certificação em relação ao preço da aeronave é elevado, moderando a adoção nesses nichos do mercado de sistemas de resfriamento de aeronaves.

Ciclos voláteis de aquisição de defesa perturbam o planejamento

Os orçamentos de defesa oscilam com as tensões geopolíticas e os calendários eleitorais nacionais, causando adiamentos ou acelerações repentinas de pedidos para programas de caças, aviões-tanque e VANTs. A experiência da Honeywell no F-35 mostrou que as atualizações de resfriamento precisavam se alinhar com as aprovações de compras em bloco; os atrasos se propagaram pelos subcontratados e atrasaram o reconhecimento de receita. Os fornecedores têm dificuldade em equilibrar os compromissos de capacidade de engenharia quando contratos plurianuais são renegociados. O excesso de estoque durante as recessões leva à erosão das margens, enquanto vitórias inesperadas em contratos podem sobrecarregar as cadeias de suprimentos de usinagem e ligas especializadas. Essa volatilidade injeta incerteza nas perspectivas do mercado de sistemas de resfriamento de aeronaves, especialmente para fornecedores altamente expostos a uma única plataforma de defesa emblemática.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Jatos executivos lideram a adoção térmica avançada

Os jatos executivos exibem o CAGR mais acentuado de 8,91% à medida que os proprietários retrofitam cabines com suítes de entretenimento baseadas em OLED e conectividade de alta largura de banda que intensificam a geração de calor. Como essas aeronaves frequentemente são pioneiras em aviônicos que agora estão migrando para frotas comerciais, os fornecedores obtêm ciclos de feedback antecipados que refinam bombas líquidas, microprocessadores e algoritmos de controle preditivo. Os modelos comerciais de passageiros permanecem a âncora de volume, comandando 48,67% da receita do mercado de sistemas de resfriamento de aeronaves em 2024. Seus requisitos padronizados de instalação em linha oferecem aos fornecedores de primeiro nível economias de escala e contratos de manutenção de décadas. Jatos regionais e turboélices, prejudicados por margens mais estreitas, adotam inovações mais tarde, mas ainda exigem atualizações orientadas pela conformidade. Plataformas militares de asa fixa e rotorcraft crescem de forma constante com base na modernização de aviônicos e no resfriamento de sistemas de missão, mas os ciclos orçamentários moderam seu ritmo de pedidos. Os VANTs, embora representem uma fatia menor do tamanho do mercado de sistemas de resfriamento de aeronaves, registram expansão de dois dígitos à medida que as aplicações civis — inspeção de dutos, logística e mobilidade aérea urbana (MAU) — se multiplicam.

A crescente eletrificação borra as linhas entre as categorias. Jatos executivos de grande cabine já integram circuitos líquidos semelhantes aos de aeronaves de fuselagem estreita, enquanto os próximos projetos de comutadores híbrido-elétricos convergem com sofisticadas soluções térmicas de VANTs. Fornecedores capazes de aproveitar projetos de forma cruzada em múltiplos tipos de aeronaves otimizam os gastos com P&D e aceleram a certificação. Consequentemente, os aprendizados dos jatos executivos moldam cada vez mais as especificações dos transportes comerciais, reforçando sua importância estratégica dentro do mercado de sistemas de resfriamento de aeronaves.

Por Tecnologia de Resfriamento: Circuitos líquidos superam os sistemas pneumáticos legados

As máquinas de ciclo de ar mantiveram uma participação de 56,23% em 2024 devido à confiabilidade comprovada, amplo histórico de certificação e ferramental existente nas linhas de produção da Airbus, Boeing e Embraer. No entanto, os subsistemas líquidos entregam um CAGR de 7,48% à medida que o resfriamento de eletrônica de potência, o condicionamento térmico de baterias e os sistemas de energia direcionada em aeronaves militares exigem densidades de fluxo de calor inalcançáveis por pacotes de ar comprimido. As unidades de ciclo de vapor ocupam um meio-termo, oferecendo coeficientes de desempenho mais altos do que os ciclos de ar com menos peso e ônus de certificação do que os circuitos líquidos. Os módulos termoelétricos e as arquiteturas híbridas permanecem em nichos hoje, mas servem como bancos de teste para o futuro resfriamento de estado sólido em aeronaves a hidrogênio ou a célula de combustível.

Os custos de transição não são triviais. Os circuitos líquidos introduzem bombas, reservatórios e sensores de detecção de vazamentos que pesam contra seu desempenho superior. Em pequenos rotorcraft, os projetistas ainda preferem a simplicidade do ciclo de ar para evitar penalidades de massa e uma restrição na absorção do segmento. No entanto, demonstrações aprovadas pela FAA mostrando 25% de economia de energia e temperaturas de componentes 15 °C mais baixas amenizam a hesitação dos operadores. À medida que os dados de certificação amadurecem, espera-se que os circuitos líquidos conquistem ganhos incrementais, especialmente em frotas de eVTOL onde os envelopes térmicos das baterias são críticos. Fornecedores com microcanais fabricados por manufatura aditiva proprietários e ligas resistentes à corrosão estão na vanguarda dessa mudança, reforçando o impulso de crescimento para o mercado de sistemas de resfriamento de aeronaves.

Por Componente: Sensores habilitam o gerenciamento térmico preditivo

Os trocadores de calor representaram 40,72% da receita de componentes em 2024, sublinhando seu papel ubíquo em todas as arquiteturas. No entanto, a crescente digitalização impulsiona sensores e controladores eletrônicos ao CAGR mais rápido de 6,35%. Os operadores agora exigem mapeamento de temperatura em tempo real, autodiagnóstico e prognósticos baseados em nuvem que reduzem drasticamente os eventos de manutenção não programada. Compressores de ciclo de ar, sopradores e turbinas de expansão representam uma base instalada madura, mas continuam a ver ajustes incrementais de eficiência. Bombas, válvulas e coletores se expandem junto com a proliferação de circuitos líquidos, enquanto os ventiladores ganham melhorias sutis com carenagens compostas avançadas que aumentam as taxas de pressão sem penalidades de peso.

A manutenção preditiva está passando de opcional para obrigatória em frotas de alta utilização. A aquisição da CAES pela Honeywell trouxe processadores endurecidos contra radiação que alimentam análises a bordo capazes de antecipar a incrustação de trocadores de calor antes que o desempenho do sistema se degrade.[3]Ahjay Rai, "Honeywell e NXP expandem parceria para acelerar a tecnologia de aviação de próxima geração," Honeywell.com Os módulos de controle integrados agora orquestram dinamicamente o fluxo de massa, a velocidade da bomba e as taxas de pressão, proporcionando até 3% de economia no consumo de combustível em relação aos cronogramas estáticos. Embora pequeno em termos de valor monetário, esse conteúdo eletrônico diferencia os fornecedores e eleva as receitas recorrentes de licenças de software dentro do mercado de sistemas de resfriamento de aeronaves.

Por Uso Final: Atualizações de pós-venda capitalizam na modernização de frotas

As vendas de instalação em linha OEM impulsionaram 63,17% da receita de 2024 à medida que as linhas de montagem de aeronaves de fuselagem estreita escalaram para satisfazer carteiras de pedidos recordes. A dominância da instalação em linha garante contratos de volume e posiciona os fornecedores para décadas de demanda por peças sobressalentes. No entanto, o pós-venda cresce 5,71% ao ano à medida que as companhias aéreas retrofitam Wi-Fi, LEDs de cabine e decks de voo de próxima geração que elevam as cargas térmicas além da capacidade dos pacotes de geração anterior. As companhias aéreas tratam as melhorias nos sistemas de resfriamento como uma oportunidade de baixo custo para desbloquear confiabilidade adicional de despacho e pontuações de conforto de cabine.

As extensões da vida útil da frota também estimulam atualizações. Aeronaves de fuselagem estreita que se aproximam de 15 anos de serviço requerem revisão de trocadores de calor que sofrem incrustação e corrosão no núcleo. Kits de substituição direta que melhoram a rejeição de calor em 20% sem alterações estruturais atraem operadores que buscam tempo de inatividade mínimo. À medida que a habilitação eletrônica se expande, os certificados de tipo suplementar que cobrem controladores inteligentes e complementos de resfriamento líquido ampliam o escopo do pós-venda endereçável. Essa arquitetura de receita dupla — instalação em linha mais retrofit — cria um perfil de ganhos resiliente para os principais fornecedores do mercado de sistemas de resfriamento de aeronaves.

Análise Geográfica

A participação de receita de 43,29% da América do Norte decorre da produção consolidada de OEMs, extensas redes de MRO e o maior orçamento de defesa do mundo. As linhas de Everett e Charleston da Boeing integram trocadores de calor, válvulas e máquinas de ciclo de ar fornecidos predominantemente por empresas líderes locais, enquanto as atualizações de bloco do F-35 garantem financiamento plurianual que estabiliza os volumes de defesa. A região também lidera em capacidade de manufatura aditiva e bancos de teste de propulsão eletrificada, acelerando a qualificação de componentes de microcanais. As agências reguladoras dos Estados Unidos colaboram com a indústria para pilotar ferramentas de certificação digital, potencialmente reduzindo os ciclos de desenvolvimento para novas arquiteturas de resfriamento.

A Ásia-Pacífico entrega o CAGR mais rápido de 6,39% até 2030 à medida que a China e a Índia impulsionam programas de aeronaves indígenas. O C919 e o CR929 da COMAC exigem cadeias de suprimentos localizadas, levando a joint ventures entre especialistas em componentes ocidentais e fornecedores regionais de segundo nível. O crescimento das viagens da classe média impulsiona a expansão da frota, obrigando as transportadoras a priorizar a confiabilidade de despacho e as atualizações de conforto de cabine. A modernização da defesa na Austrália, Coreia do Sul e Japão adiciona novas aquisições de caças e VANTs, cada uma exigindo controle térmico avançado. Consequentemente, a participação do mercado de sistemas de resfriamento de aeronaves da Ásia-Pacífico está se ampliando à medida que a expertise local e a escala de produção amadurecem.

A Europa aproveita os centros de montagem da Airbus na França, Alemanha e Espanha, juntamente com os rigorosos mandatos da EASA que impulsionam a adoção de soluções de resfriamento energeticamente eficientes. Fornecedores como a Liebherr-Aerospace fazem parceria com OEMs no início dos programas de aeronaves para incorporar pacotes de ciclo de vapor híbrido que atendem às metas de refrigerantes de baixo potencial de aquecimento global. A sustentabilidade ambiental impulsiona a P&D em ligas leves e reciclagem de circuito fechado para núcleos de trocadores de calor. Enquanto isso, o Oriente Médio e a África buscam expansão de frotas em climas severos, necessitando de máquinas de ciclo de ar de alta capacidade capazes de suportar temperaturas ambientes acima de 50 °C. A América do Sul permanece uma oportunidade de pós-venda, ancorada pela base instalada da Embraer e pelos programas de defesa regionais.

Coletivamente, a diversificação geográfica protege os fornecedores contra recessões localizadas e distribui o investimento em certificação entre múltiplos reguladores, sustentando o impulso de longo prazo no mercado de sistemas de resfriamento de aeronaves.

Cenário Competitivo

O resfriamento de aeronaves permanece moderadamente consolidado, com Honeywell International Inc., Collins Aerospace (RTX Corporation) e Liebherr Group controlando coletivamente a maioria dos contratos de instalação em linha OEM. Décadas de dados de certificação e posições de design incorporadas criam altos custos de troca para os fabricantes de aeronaves. Esses titulares estendem as vantagens competitivas por meio de centros de suporte globais que oferecem peças AOG em 24 horas, alinhando-se com as janelas operacionais apertadas das companhias aéreas. No entanto, as barreiras de entrada no mercado estão se erodindo à medida que a manufatura aditiva democratiza a produção de trocadores de calor de geometria complexa. Startups empregam preenchimentos em treliça e design generativo para alcançar reduções de peso inalcançáveis com brasagem tradicional.

A diferenciação tecnológica está se deslocando para ofertas inteligentes de sistema de sistemas. A parceria da Honeywell com a NXP integra detecção de anomalias baseada em IA, permitindo que os controladores prevejam o desgaste da bomba de refrigerante e acionem a manutenção durante paradas programadas. A colaboração com a Rheinmetall adiciona pacotes de energia e resfriamento com bateria para veículos táticos, sinalizando convergência entre plataformas aeroespaciais e terrestres de defesa.[4]Juliet Collins-Achong, "Rheinmetall e Honeywell assinam memorando de entendimento para desenvolver nova tecnologia," Aerospace.Honeywell.com A Collins continua investindo em atuação eletromecânica combinada com pacotes de ciclo de vapor de frequência variável que modulam a capacidade para corresponder aos perfis dinâmicos de missão.

Oportunidades de espaço em branco aparecem em eVTOL, propulsão a hidrogênio e gestão térmica de módulos de pouso lunar. Os caminhos de certificação permanecem incertos, mas fornecedores com visão de futuro constroem protótipos para garantir vitórias de design antecipadas. Aqueles capazes de agrupar hardware, software e análise de dados comandam preços premium e receitas de serviços digitais de longa cauda, reforçando as vantagens de escala no mercado de sistemas de resfriamento de aeronaves.

Líderes do Setor de Sistemas de Resfriamento de Aeronaves

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Liebherr Group

Safran SA

Mitsubishi Heavy Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Conflux Technology fez parceria com um consórcio liderado pela Honeywell para desenvolver sistemas de gestão térmica para aeronaves híbrido-elétricas de próxima geração.

- Março de 2025: A Conflux fez parceria com a AMSL Aero para desenvolver sistemas de resfriamento de células de combustível de hidrogênio para aeronaves de Decolagem e Pouso Vertical (VTOL) elétricas de longo alcance e zero emissões.

- Março de 2024: A Honeywell apresentou uma correção térmica aprimorada para o F-35, abordando preocupações de superaquecimento sinalizadas pelo Pentágono.

- Junho de 2023: A Safran Aero Boosters apresentou o HIPEX, uma nova linha de trocadores de calor no Paris Air Show. Os trocadores de calor apresentam um design aerodinâmico com formas curvas ou ajustáveis, reduzindo o arrasto aerodinâmico em 50% em comparação com os modelos existentes, mantendo desempenho térmico equivalente.

Escopo do Relatório Global do Mercado de Sistemas de Resfriamento de Aeronaves

| Aeronaves Comerciais de Passageiros |

| Aeronaves Regionais e de Passageiros Locais |

| Jatos Executivos |

| Aeronaves Militares de Asa Fixa e Rotorcraft |

| Veículos Aéreos Não Tripulados (VANTs) |

| Sistemas de Ciclo de Ar |

| Sistemas de Ciclo de Vapor |

| Sistemas de Resfriamento Líquido |

| Híbrido e Estado Sólido/Termoelétrico |

| Trocadores de Calor |

| Máquinas de Ciclo de Ar e Compressores |

| Bombas, Válvulas e Coletores |

| Ventiladores e Sopradores |

| Sensores e Controladores |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Aeronaves Comerciais de Passageiros | ||

| Aeronaves Regionais e de Passageiros Locais | |||

| Jatos Executivos | |||

| Aeronaves Militares de Asa Fixa e Rotorcraft | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Tecnologia de Resfriamento | Sistemas de Ciclo de Ar | ||

| Sistemas de Ciclo de Vapor | |||

| Sistemas de Resfriamento Líquido | |||

| Híbrido e Estado Sólido/Termoelétrico | |||

| Por Componente | Trocadores de Calor | ||

| Máquinas de Ciclo de Ar e Compressores | |||

| Bombas, Válvulas e Coletores | |||

| Ventiladores e Sopradores | |||

| Sensores e Controladores | |||

| Por Uso Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para soluções de resfriamento de aeronaves até 2030?

O mercado de sistemas de resfriamento de aeronaves está projetado para crescer a um CAGR de 5,59% de USD 6,34 bilhões em 2025 para USD 8,32 bilhões até 2030, representando um CAGR de 5,59% no período.

Qual segmento de plataforma está se expandindo mais rapidamente?

Os jatos executivos lideram com um CAGR de 8,91% como primeiros adotantes de aviônicos avançados e tecnologias de resfriamento líquido.

Por que os circuitos líquidos estão ganhando espaço sobre os pacotes de ciclo de ar?

A eletrificação eleva as densidades de calor além da capacidade pneumática, e os sistemas líquidos dissipam calor até quatro vezes com mais eficiência, ao mesmo tempo em que habilitam o resfriamento de baterias e eletrônica de potência.

Qual região oferece o maior potencial de demanda?

A Ásia-Pacífico apresenta o CAGR mais rápido de 6,39%, impulsionado pelas expansões de frotas da China e da Índia e pelos programas de aeronaves indígenas.

Como as regulamentações influenciam o design dos sistemas de resfriamento?

As regras mais rigorosas da EASA e da FAA sobre conforto de cabine e meio ambiente forçam a adoção de trocadores de calor de maior eficiência, controles mais inteligentes e refrigerantes de baixo potencial de aquecimento global.

Qual é o papel da manufatura aditiva?

Os trocadores de calor de microcanais impressos em 3D reduzem o peso em 30% e encurtam os prazos de entrega, melhorando as métricas de desempenho e a capacidade de resposta da cadeia de suprimentos para os OEMs.

Página atualizada pela última vez em: