Tamanho e Participação do Mercado de Sistemas de Água e Resíduos para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

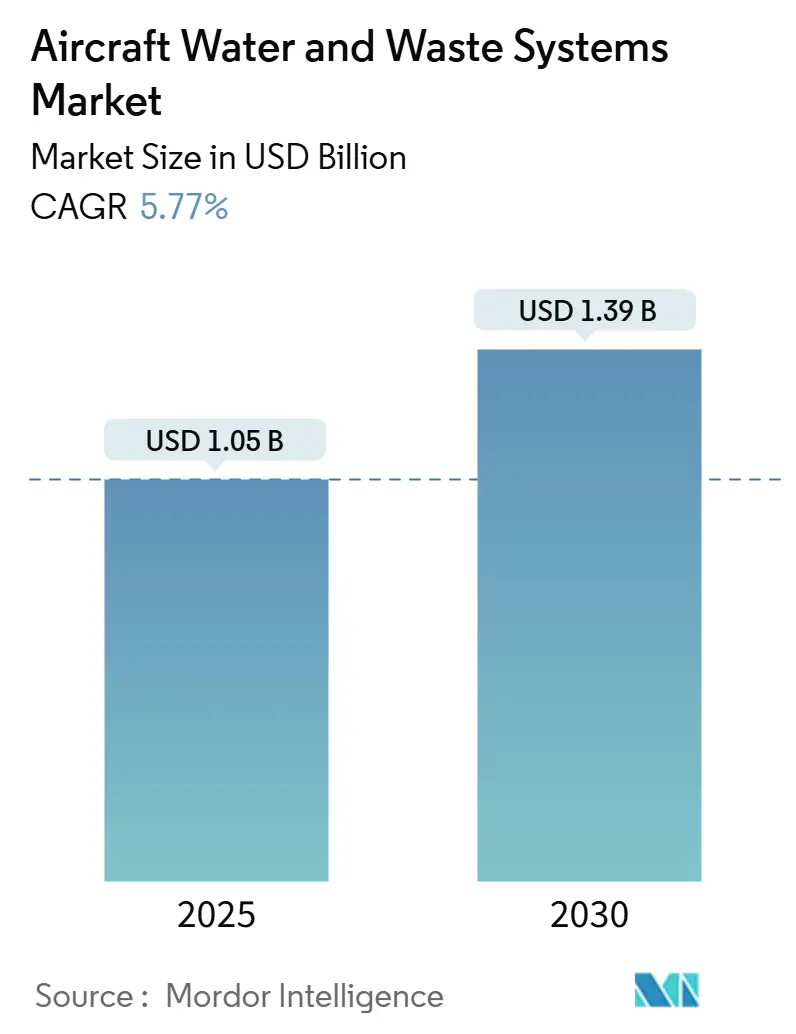

| Tamanho do Mercado (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Água e Resíduos para Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de água e resíduos para aeronaves foi avaliado em USD 1,05 bilhão em 2025 e está previsto para atingir USD 1,39 bilhão até 2030, avançando a um CAGR de 5,77%. A demanda acompanha a recuperação do setor aéreo, com a Boeing projetando entregas de quase 44.000 jatos comerciais até 2043, três quartos deles plataformas de corredor único, expandindo assim a base instalada que requer soluções confiáveis de água potável, resíduos a vácuo e desinfecção.[1]Fonte: Boeing Communications, "A Boeing Prevê Demanda por Quase 44.000 Novos Aviões até 2043," boeing.mediaroom.com O endurecimento regulatório em torno da Regra de Água Potável para Aeronaves da Agência de Proteção Ambiental dos Estados Unidos e os novos limites de PFAS obrigam as transportadoras a modernizar tanques, tubulações e sensores envelhecidos para permanecerem em conformidade. Os imperativos de sustentabilidade acrescentam mais um impulso: os circuitos de reaproveitamento de águas cinzas e os tanques compostos leves oferecem economias mensuráveis de consumo de combustível e de CO2 que se encaixam nos roteiros corporativos de emissão líquida zero. No lado competitivo, persiste uma consolidação moderada; a JAMCO retém metade da participação global em lavatórios de fuselagem larga, mas especialistas em retrofit e novos entrantes tecnológicos estão ganhando terreno onde as companhias aéreas exigem ciclos de entrega mais rápidos e a densificação de cabines impulsiona a adoção de lavatórios compactos.

Principais Conclusões do Relatório

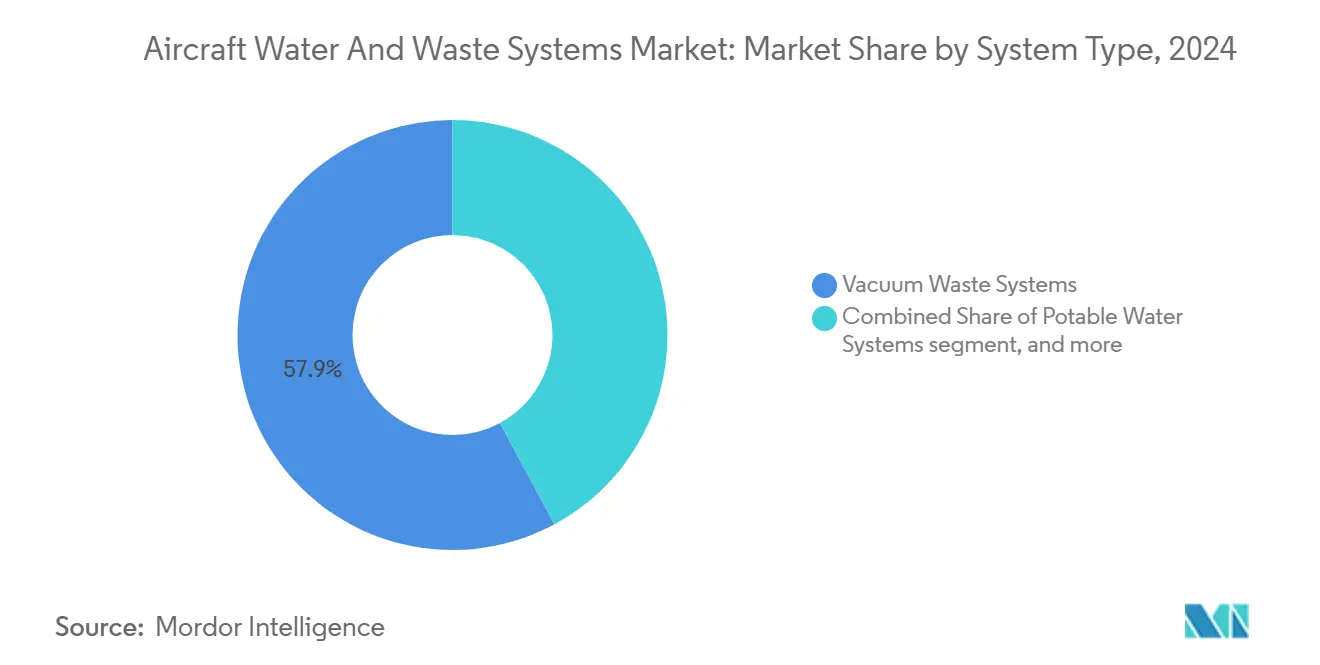

- Por tipo de sistema, as unidades de resíduos a vácuo detiveram 57,87% da receita em 2024, enquanto os equipamentos de reaproveitamento de águas cinzas têm projeção de registrar um CAGR de 10,40% até 2030.

- Por tipo de aeronave, as plataformas de fuselagem estreita responderam por 49,70% da participação do mercado de sistemas de água e resíduos para aeronaves em 2024; espera-se que os jatos executivos se expandam a um CAGR de 8,34% até 2030.

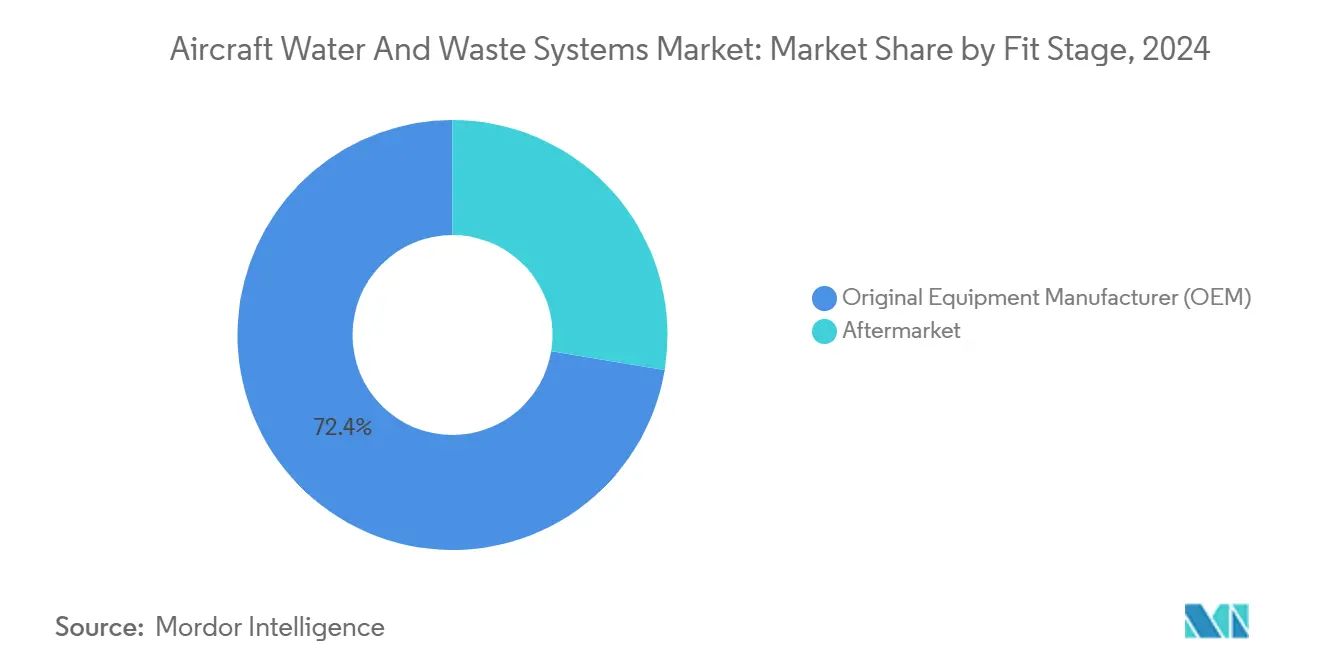

- Por estágio de instalação, as instalações de fabricante de equipamento original representaram 67,31% do tamanho do mercado de sistemas de água e resíduos para aeronaves em 2024; os retrofits de pós-venda têm previsão de avançar a um CAGR de 9,24% até 2030.

- Por usuário final, as companhias aéreas comerciais e de carga capturaram 72,40% da receita de 2024, enquanto a aviação VIP e executiva liderou o crescimento com um CAGR de 8,57% até 2030.

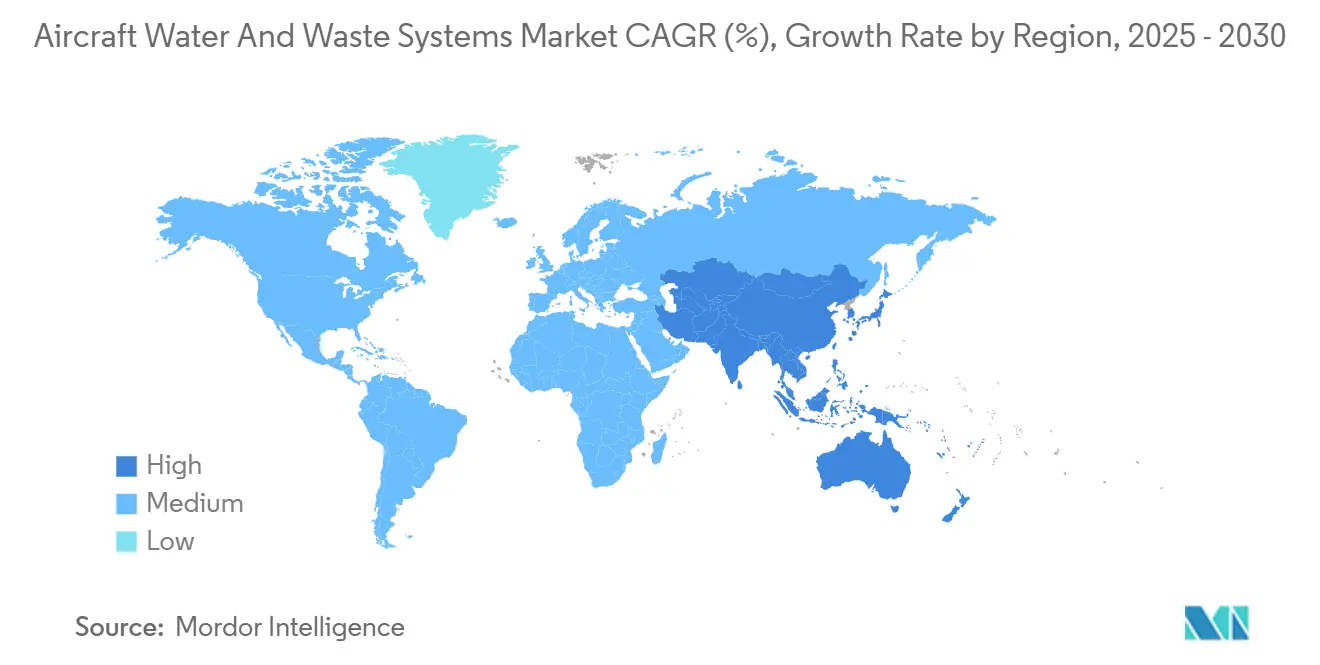

- Por geografia, a América do Norte dominou com 37,70% da receita de 2024; a Ásia-Pacífico apresenta a trajetória mais rápida, com um CAGR de 6,89% em direção a 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Água e Resíduos para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação pós-pandemia nas entregas de aeronaves comerciais | +1.2% | Global, com maior impacto na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas sobre água potável e vazamentos em lavatórios | +0.8% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tanques compostos leves e atualizações de sensores inteligentes | +0.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Onda de retrofit de cabines das companhias aéreas para experiência do passageiro | +0.7% | Global, com foco premium na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Circuitos de reaproveitamento de águas cinzas para redução do consumo de combustível | +0.9% | Global, impulsionado por mandatos de sustentabilidade na União Europeia e América do Norte | Médio prazo (2 a 4 anos) |

| Retrofits de desinfecção por ozônio/UV a bordo | +0.5% | Global, com adoção acelerada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação pós-pandemia nas entregas de aeronaves comerciais

A previsão de longo prazo da Boeing ressalta a demanda sustentada por jatos, uma vez que o tráfego superou os níveis de 2019 em todas as regiões, levando as companhias aéreas a garantir vagas de crescimento de frota apesar dos atrasos de entrega de curto prazo causados por escassez de peças. A Airbus reduziu sua meta de entregas de 2024 para 770 unidades devido a gargalos em equipamentos de cabine, prolongando as janelas de retrofit para as frotas existentes.[2]Fonte: Airbus Newsroom, "A Airbus Fornece Atualização de Orientação para 2024," airbus.com A carteira de pedidos de aeronaves de corredor único, representando 76% dos pedidos globais, padroniza os diâmetros das tubulações de água potável e as pressões de vácuo, reduzindo os custos unitários para os fornecedores de componentes. As transportadoras da Ásia-Pacífico têm 4.430 jatos em pedido e solicitam tanques mais leves e eficientes para ampliar o alcance de missão em rotas secundárias. Os fornecedores de sistemas desfrutam, portanto, de uma oportunidade de canal duplo: volumes de instalação em linha vinculados a novas construções e um surto de retrofit à medida que os operadores mantêm aeronaves mais antigas em operação enquanto as vagas de produção permanecem escassas.

Regulamentações mais rígidas sobre água potável e vazamentos em lavatórios

A Agência de Proteção Ambiental dos Estados Unidos agora exige planos de amostragem de coliformes e testes de PFAS que se estendem a todas as aeronaves registradas nos Estados Unidos que atendem pelo menos 25 passageiros diariamente, com conformidade total com PFAS obrigatória até abril de 2029. As companhias aéreas também devem substituir a espuma de combate a incêndio AFFF por alternativas sem flúor sob as regras da Administração Federal de Aviação, adicionando complexidade aos cronogramas de manutenção. As agências europeias estão desenvolvendo protocolos paralelos de água potável, potencialmente obrigando as transportadoras globais a certificar hardware de especificação dupla. As grandes companhias aéreas de rede absorvem o ônus de conformidade por meio de equipes de engenharia centralizadas, enquanto os operadores regionais frequentemente terceirizam as verificações de linha, aumentando a demanda por pacotes de serviço completo de sistemas de água. Os fabricantes de equipamento original estão pré-certificando novos tanques e mangueiras nos padrões mais rígidos, e os kits de retrofit são fornecidos com válvulas de amostragem e portas de sensores inteligentes que reduzem o trabalho manual.

Tanques compostos leves e atualizações de sensores inteligentes

Os vasos de pressão compostos do Tipo V reduzem o peso vazio em até 20% em comparação com revestimentos de alumínio, liberando carga útil ou reduzindo o consumo de combustível em trechos longos. Os medidores de nível ultrassônicos nesses tanques permitem leituras contínuas de capacidade sem sondas intrusivas, permitindo que as tripulações carreguem apenas a massa de água necessária para cada voo. No entanto, a fragilidade da cadeia de suprimentos persiste: a escassez de resinas prolonga os prazos de entrega, e as perturbações geopolíticas reduziram o fornecimento de titânio em 12% ao longo de cinco anos, elevando os custos da lista de materiais. As companhias aéreas contra-atacam assinando contratos de peças sobressalentes de vários anos, enquanto os integradores de sistemas diversificam o fornecimento de materiais na América do Norte e na Ásia. Portanto, a transição para compósitos avançados proporciona ganhos de eficiência, mas exige um planejamento cuidadoso de estoque.

Circuitos de reaproveitamento de águas cinzas para redução do consumo de combustível

O sistema ECO da Diehl Aviation direciona a água de lavagem das mãos para os reservatórios de descarga dos banheiros, eliminando 250 litros de carga potável desnecessária em cada trecho do B787 e economizando quase 90 toneladas de CO2 anualmente por aeronave. Companhias aéreas como a Iberia relatam períodos de retorno sobre o investimento mais curtos porque a redução do abastecimento se traduz diretamente em economia de combustível em trechos de quatro horas. As unidades de águas cinzas combinam filtração anaeróbica com desinfecção por UV para atender às diretrizes de reaproveitamento de água potável sem subprodutos nocivos. Os primeiros adotantes mostram confiabilidade comparável aos sistemas legados assim que as equipes de manutenção recebem treinamento direcionado. Os obstáculos de certificação permanecem, mas o caso de negócios se alinha com as metas corporativas de ESG, acelerando as implementações em toda a frota.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de manutenção das tubulações de resíduos a vácuo | −0.4% | Global, afetando particularmente as transportadoras sensíveis a custos | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de materiais compostos | −0.6% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regras de qualidade da água sobre PFAS e microcontaminantes | −0.3% | América do Norte e União Europeia, com repercussão regulatória para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Densificação de cabines reduzindo a área de lavatórios | −0.2% | Global, impulsionado pela expansão de companhias aéreas de baixo custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de manutenção das tubulações de resíduos a vácuo

Os sistemas de resíduos a vácuo dependem de bombas, ejetores e sensores, exigindo ferramentas especializadas e substituição frequente de juntas para evitar odores e obstruções. As companhias aéreas orçam horas extras de mão de obra para os procedimentos de descarga de tubulações exigidos pela Regra de Água Potável para Aeronaves, inflando os custos gerais de manutenção. O tempo de inatividade dos componentes pode causar atrasos operacionais e insatisfação dos passageiros, especialmente em frotas de fuselagem estreita de alta utilização. Os operadores sensíveis a custos podem adiar atualizações ou selecionar soluções híbridas, desacelerando os ciclos de substituição.

Gargalos na cadeia de suprimentos de materiais compostos

Os fabricantes aeroespaciais relatam prazos de entrega mais longos para fibra de carbono, resinas epóxi e núcleos de favo de mel, elevando os custos unitários de tanques de água e painéis de serviço.[3]Fonte: Analistas do Boston Consulting Group, "Corrigindo a Cadeia de Suprimentos Aeroespacial para Fundição e Forjamento," bcg.com Os forjamentos de titânio usados em acoplamentos de tubulações de resíduos enfrentam exposição geopolítica às fontes de fornecimento russas e ucranianas, pressionando os fabricantes de equipamento original a estocar matéria-prima a preços elevados. A escassez de mão de obra em operações de laminação de compósitos e autoclave limita ainda mais a capacidade. Essas restrições dificultam a expansão de volume no curto prazo, mesmo que as perspectivas de demanda de longo prazo permaneçam positivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Resíduos a Vácuo Lidera, Águas Cinzas Escala

As plataformas de resíduos a vácuo dominaram o mercado de sistemas de água e resíduos para aeronaves em 2024, com uma participação de 57,87%, refletindo a confiança das companhias aéreas na confiabilidade comprovada da descarga por sucção em diferentes altitudes e faixas de temperatura. As soluções de reaproveitamento de águas cinzas têm projeção de entregar um CAGR de 10,40% porque as transportadoras podem reduzir o peso potável abastecido sem comprometer os padrões de higiene. O tamanho do mercado de sistemas de água e resíduos para aeronaves vinculado aos módulos de desinfecção tem previsão de crescer de forma constante à medida que os emissores UV migram das copas de fuselagem larga para os lavatórios de corredor único, auxiliados pela queda nos preços dos diodos.

Os fabricantes comercializam cada vez mais conjuntos integrados que agrupam bombas de vácuo, tanques compostos e desinfetores UV dentro de uma arquitetura de controle unificada, reduzindo a contagem de fiação e o tempo de acesso para manutenção. Os nós de sensores inteligentes alimentam painéis de saúde da frota, permitindo a substituição preditiva de peças que evita falhas em voo. Os fornecedores que investem em parcerias de análise de dados com companhias aéreas obtêm receita recorrente de licenças de software e vendas de hardware.

Por Tipo de Aeronave: Fuselagem Estreita como Base, Potencial de Crescimento em Jatos Executivos

Os jatos de fuselagem estreita comandaram uma participação de mercado de 49,70% em 2024, ancorada pelas altas frequências de voo nas redes domésticas que priorizam a confiabilidade de lavatórios para rotatividade rápida. Em contraste, os jatos executivos se expandirão a um CAGR de 8,34% por meio de reformas de cabine sob medida que integram funções de bidê, torneiras sem toque e revestimentos de superfície antimicrobianos — recursos agora esperados por viajantes de alto patrimônio líquido. A participação do mercado de sistemas de água e resíduos para aeronaves para aeronaves de fuselagem larga permanece estável, sustentada por rotas de ultra longo alcance onde tanques maiores e bombas redundantes são essenciais para a missão.

Os padrões de seleção de fabricantes de equipamento original destacam prioridades em mudança: a JAMCO fornece todos os lavatórios do B787, mas o G700 da Gulfstream aproveita as pias com revestimento de nuclease avançado da Collins Aerospace para tranquilizar os passageiros em missões intercontinentais. Os programas de jatos regionais, incluindo o turboélice D328eco, incorporam aquecedores de água prontos para célula de combustível para se alinhar com as futuras vias de propulsão a hidrogênio.

Por Estágio de Instalação: Volume de Fabricante de Equipamento Original Versus Agilidade do Pós-venda

As instalações em linha capturaram 67,31% da receita de 2024, mostrando que as companhias aéreas ainda preferem a encanamento integrado de fábrica que protege a cobertura de garantia e otimiza a distribuição de peso. O impulso do retrofit, no entanto, superará o crescimento do fabricante de equipamento original a um CAGR de 9,24% à medida que os operadores estendem a vida útil da célula além dos limites econômicos originais enquanto atualizam os sistemas para atender às regras mais rígidas de qualidade da água. O tamanho do mercado de sistemas de água e resíduos para aeronaves para retrofits aumenta sempre que os reguladores publicam novos protocolos de amostragem, porque as transportadoras devem modificar até frotas relativamente jovens.

Os participantes do mercado de pós-venda promovem certificados de tipo suplementar de aprovação rápida que instalam lavatórios modulares durante as revisões tipo C, reduzindo o tempo de inatividade para menos de sete dias. Os boletins de serviço cada vez mais combinam atualizações de sistemas de água com densificação de cabines, permitindo que as companhias aéreas gerem receita incremental por assento que compensa o custo do retrofit dentro de um único ano financeiro.

Por Usuário Final: Companhias Aéreas Comerciais Dominam, Aviação VIP Acelera

As transportadoras comerciais e de carga detiveram 72,40% da demanda de 2024, beneficiando-se de uma escala de frota que padroniza os números de peças e impulsiona descontos por volume nas negociações de compra. A aviação VIP e executiva, embora represente uma base instalada menor, registrará um CAGR de 8,57% à medida que os operadores buscam pacotes de comodidades de luxo que enfatizam recursos centrados na saúde, como purificação por osmose reversa e banheiros com aromas. As empresas de manutenção, reparo e revisão capitalizam oferecendo programas de reforma de alto padrão, sincronizando o redesenho de interiores e as revisões de sistemas.

A divisão de segmentos ressalta prioridades divergentes: as companhias aéreas de rede buscam o menor custo do ciclo de vida por quilômetro de assento disponível, enquanto os operadores de fretamento valorizam exclusividade e prestígio de marca. No entanto, ambos os grupos de clientes convergem em ferramentas de monitoramento digital que alimentam painéis operacionais, sinalizando que a manutenção orientada por dados se tornará o padrão do setor em todos os níveis.

Análise Geográfica

A América do Norte contribuiu com 37,70% da receita de 2024 devido à rigorosa supervisão da Agência de Proteção Ambiental dos Estados Unidos, às extensas infraestruturas de manutenção, reparo e revisão e às vantagens de incumbência para Collins Aerospace, Diehl Aviation e Astronics. Transportadoras como a Delta realizam retrofit em frotas de fuselagem estreita com lavatórios compactos que mantêm a conformidade de acessibilidade enquanto liberam fileiras extras de assentos, apoiando os esforços de otimização de receita.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,89% até 2030. Sua carteira de pedidos de 4.430 unidades orienta os fornecedores locais a co-localizar instalações de fabricação na Indonésia, Índia e China, reduzindo os custos logísticos e facilitando a exposição a tarifas de importação. Iniciativas governamentais — do esquema de conectividade UDAN da Índia às metas de aeroportos neutros em carbono da China — reforçam a adoção de tanques leves e circuitos de águas cinzas que reduzem o consumo de combustível em voos curtos de alta frequência.

A Europa permanece um incubador de tecnologia, com a Airbus impulsionando programas de retrofit de cabines que enfatizam lavatórios compostos recicláveis e acessórios de baixo fluxo para se alinhar com as metas de emissões do pacote Fit for 55. As transportadoras da região são as primeiras adotantes de módulos de desinfecção por ultravioleta C, uma tendência apoiada pelo endosso da Fundação de Pesquisa em Água da oxidação avançada UV/cloro para reaproveitamento de água potável. A divergência de certificação relacionada ao Brexit ainda introduz complexidade para os operadores do Reino Unido que adquirem peças de fornecedores da União Europeia, mas as negociações de reconhecimento mútuo aliviam o ônus burocrático.

Cenário Competitivo

O mercado de sistemas de água e resíduos para aeronaves apresenta concentração moderada. A Collins Aerospace aproveita seu portfólio de naceles e interiores para fornecer lavatórios avançados às linhas de aeronaves de corredor único da Boeing e da Airbus. Ao mesmo tempo, a Diehl Aviation posiciona os circuitos integrados de reaproveitamento de águas cinzas como um diferencial vinculado aos indicadores-chave de desempenho de eficiência de combustível.

As colaborações estratégicas intensificam a dinâmica competitiva. A RTX concordou em fornecer unidades de energia e naceles para o demonstrador de asa combinada da JetZero, potencialmente desbloqueando novos paradigmas de arquitetura de sistemas que repercutirão nos projetos de encanamento de cabines. A JAMCO e a Agência Japonesa de Exploração Aeroespacial apresentaram um lavatório "Metamórfico" que converte duas unidades adjacentes em um compartimento acessível sem sacrificar a contagem de assentos, abordando simultaneamente as pressões regulatórias e de inclusão.

As restrições da cadeia de suprimentos moldam o comportamento estratégico; os fabricantes de equipamento original diversificam o fornecimento de resinas e titânio, enquanto os fornecedores de primeiro nível adquirem oficinas de compósitos menores para garantir capacidade. Os modelos de serviço digital ganham força, com assinaturas de análise preditiva fornecendo receita recorrente que isola parcialmente as empresas da ciclicidade das entregas de aeronaves.

Líderes do Setor de Sistemas de Água e Resíduos para Aeronaves

RTX Corporation

Safran SA

Diehl Stiftung & Co. KG

JAMCO Corporation

AeroControlex Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Diehl Aviation iniciou a construção de uma nova instalação de produção em Craiova, Romênia, para expandir sua presença de fabricação. A instalação produzirá componentes para aeronaves comerciais de passageiros, garantindo entregas confiáveis para atender às crescentes taxas de produção e à demanda crescente no setor de aviação.

- Abril de 2024: A JAMCO e a Agência Japonesa de Exploração Aeroespacial apresentaram um protótipo de lavatório acessível "Metamórfico" para cabines de corredor único.

Escopo do Relatório Global do Mercado de Sistemas de Água e Resíduos para Aeronaves

| Sistemas de Água Potável |

| Sistemas de Resíduos a Vácuo |

| Unidades de Reaproveitamento de Águas Cinzas |

| Módulos de Desinfecção (UV/Ozônio) |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Jatos Executivos |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| Companhias Aéreas Comerciais e de Carga |

| Prestadores de Serviços de Manutenção, Reparo e Revisão |

| Aviação VIP e Executiva |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Sistema | Sistemas de Água Potável | ||

| Sistemas de Resíduos a Vácuo | |||

| Unidades de Reaproveitamento de Águas Cinzas | |||

| Módulos de Desinfecção (UV/Ozônio) | |||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Por Estágio de Instalação | Fabricante de Equipamento Original (OEM) | ||

| Pós-venda | |||

| Por Usuário Final | Companhias Aéreas Comerciais e de Carga | ||

| Prestadores de Serviços de Manutenção, Reparo e Revisão | |||

| Aviação VIP e Executiva | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de braçadeiras para aeronaves em 2025?

O tamanho do mercado de sistemas de água e resíduos para aeronaves é de USD 1,05 bilhão em 2025.

Qual é o CAGR previsto para esses sistemas até 2030?

Espera-se que a receita do setor se expanda a um CAGR de 5,77% no período de 2025 a 2030.

Qual tipo de sistema está crescendo mais rapidamente?

Os equipamentos de reaproveitamento de águas cinzas lideram o crescimento com uma previsão de CAGR de 10,40% até 2030.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta as perspectivas mais fortes, com um CAGR de 6,89%, graças à sua carteira de pedidos de 4.430 aeronaves.

O que está impulsionando a demanda por retrofit?

As regras mais rígidas da Agência de Proteção Ambiental dos Estados Unidos sobre água potável e os programas de densificação de cabines estão levando as transportadoras a atualizar as frotas existentes.

Quem detém a participação líder na fabricação de lavatórios?

A JAMCO Corporation fornece aproximadamente 50% dos lavatórios de fuselagem larga, principalmente para o B787 e outros modelos de corredor duplo.

Página atualizada pela última vez em: