Tamanho e Participação do Mercado de Disjuntores para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

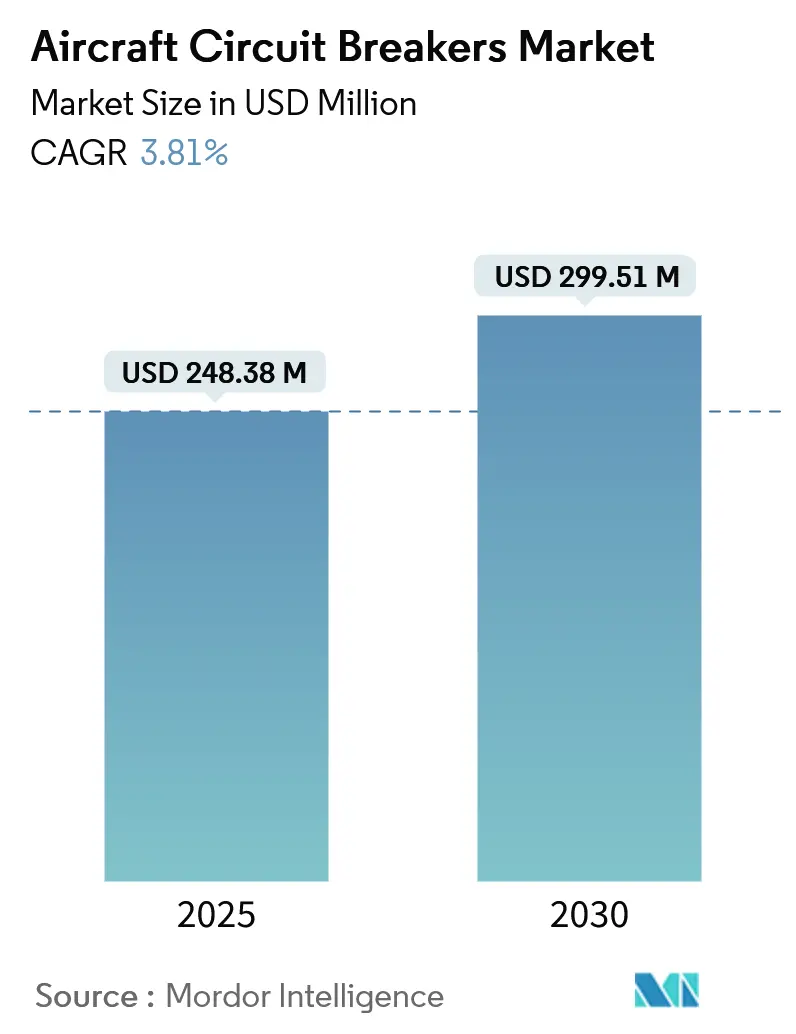

| Tamanho do Mercado (2025) | 248.38 Milhões de dólares |

| Tamanho do Mercado (2030) | 299.51 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores para Aeronaves por Mordor Intelligence

O tamanho do mercado de disjuntores para aeronaves foi de USD 248,38 milhões em 2025 e está previsto para atingir USD 299,51 milhões até 2030, traduzindo-se em um CAGR de 3,81%. Companhias aéreas, fabricantes de fuselagens e fornecedores de sistemas estão substituindo progressivamente subsistemas hidráulicos e pneumáticos por alternativas elétricas, o que multiplica o número de alimentadores protegidos em cada plataforma e sustenta a demanda de longo prazo por disjuntores confiáveis. Mandatos de redução de peso dos fabricantes de equipamentos originais (OEMs), a maturação dos dispositivos de comutação de carboneto de silício (SiC) e o progresso na certificação de aeronaves de decolagem e pouso vertical elétrico (eVTOL) elevam coletivamente os pipelines de pedidos de curto prazo. Ao mesmo tempo, os disjuntores termomagnéticos qualificados desfrutam de posições consolidadas em programas de retrofit, onde os operadores valorizam a intercambiabilidade em detrimento de recursos inovadores. Os orçamentos de defesa regionais voltados para radares de alta energia e cargas úteis de energia dirigida ampliam ainda mais a base endereçável, mesmo que escassez intermitente de semicondutores limite o potencial de crescimento pelo lado da oferta.[1]Fonte: RTX Corporation, "RTX divulga resultados do 2º trimestre de 2025," Rtx.com

Principais Conclusões do Relatório

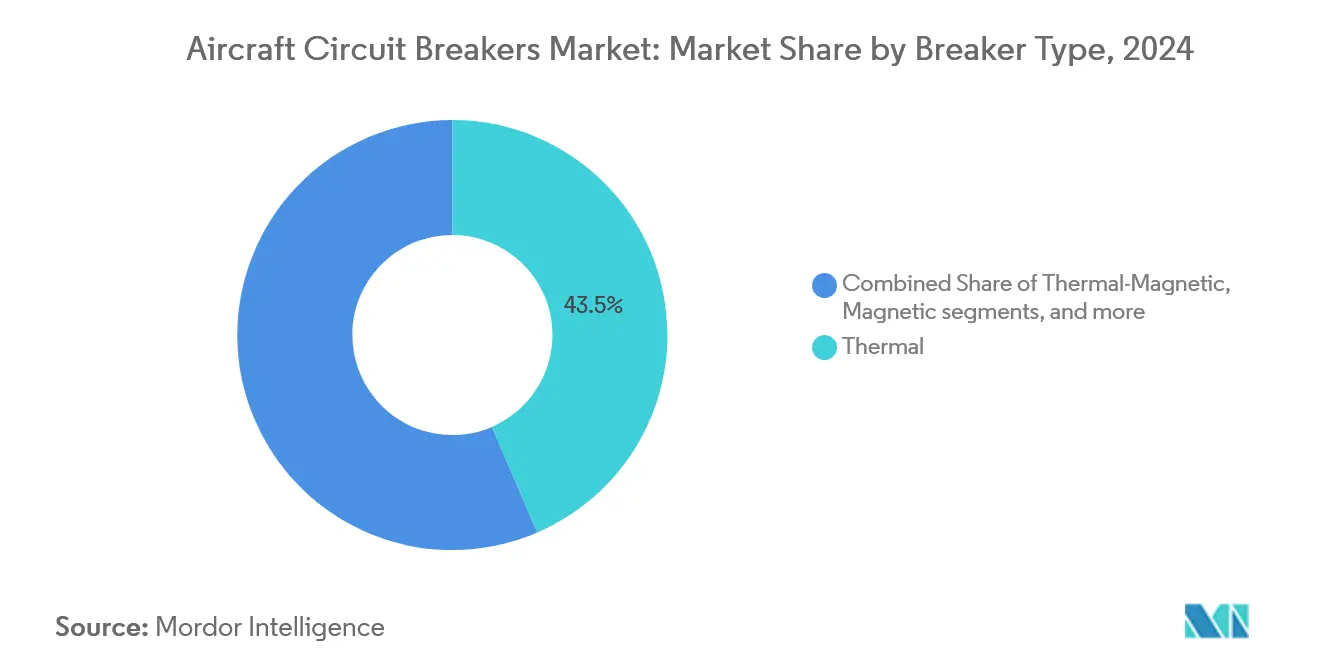

- Por tipo de disjuntor, as unidades térmicas detinham 43,54% da participação do mercado de disjuntores para aeronaves em 2024, enquanto as unidades de disjuntores eletrônicos estão acelerando a um CAGR de 6,41% até 2030.

- Por tipo de aeronave, as plataformas de asa fixa detinham 65,89% da receita em 2024; os programas de mobilidade aérea avançada entregam um CAGR de 7,98% até 2030 à medida que as certificações de eVTOL avançam.

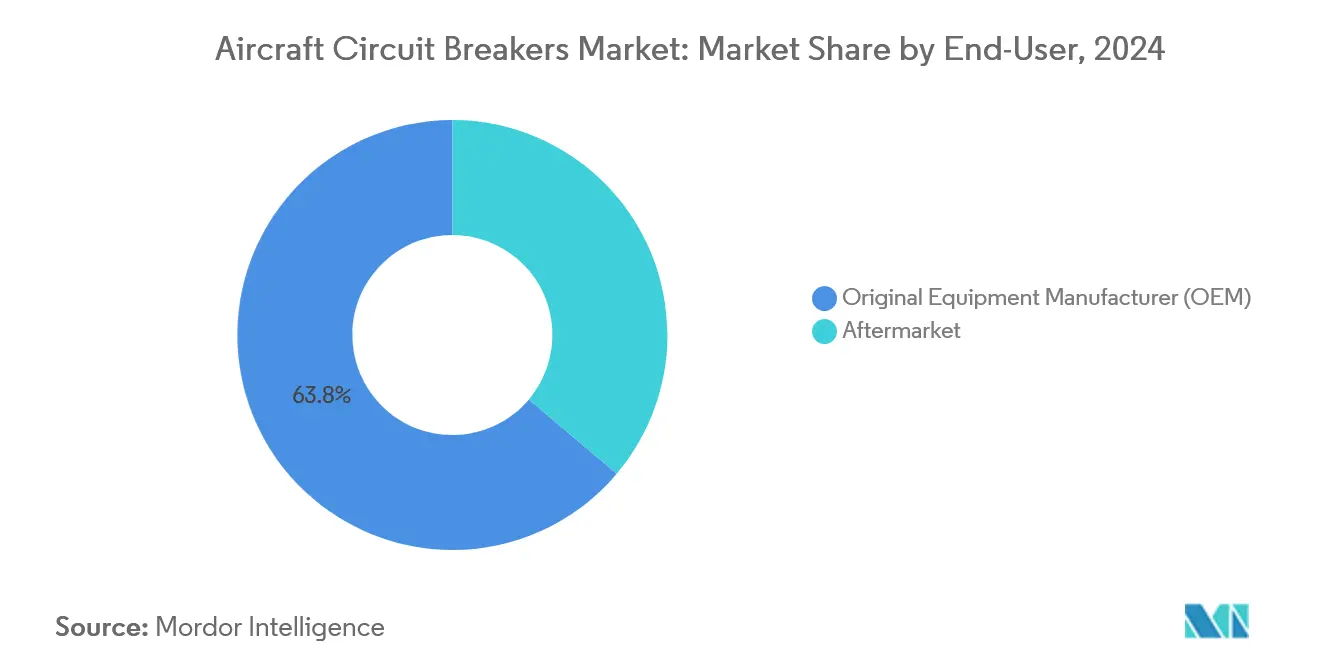

- Por usuário final, os OEMs responderam por 63,78% do mercado de disjuntores para aeronaves em 2024 e estão expandindo a um CAGR de 4,36% devido ao aumento da produção de aeronaves de fuselagem estreita.

- Por faixa de tensão, os alimentadores de baixa tensão representavam 35,87% da participação em 2024, mas as aplicações de alta tensão estão impulsionando o crescimento a um CAGR de 5,21% à medida que as arquiteturas de 270 V CC se proliferam.

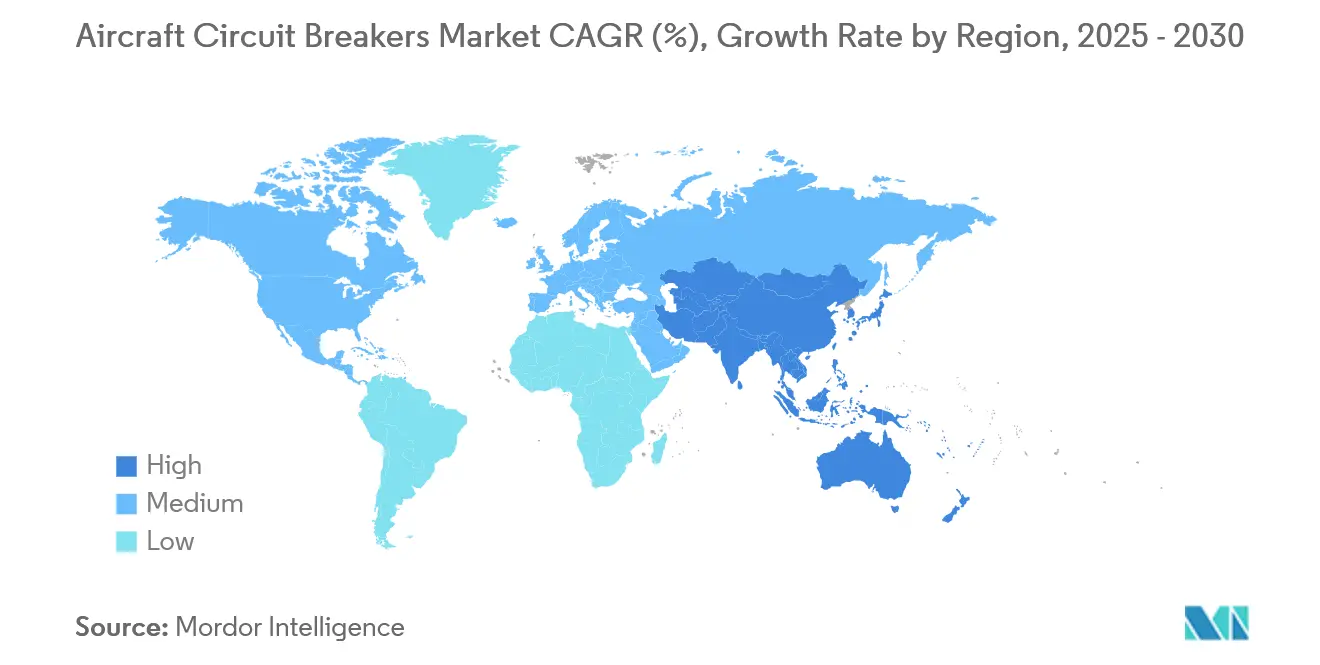

- Por geografia, a América do Norte manteve uma participação de 39,60% em 2024, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 5,65% até 2030.

Tendências e Perspectivas do Mercado Global de Disjuntores para Aeronaves

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da transição para arquiteturas de "Aeronaves Mais Elétricas" | +1.2% | Global, adoção antecipada na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Crescimento da demanda de retrofit por proteção de circuitos de estado sólido em frotas comerciais envelhecidas | +0.8% | América do Norte e UE como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| Aumento da produção de aeronaves de fuselagem estreita (A320neo, B737 MAX) ampliando a base instalada | +0.7% | Global, concentrado em polos de fabricação | Curto prazo (≤ 2 anos) |

| Orçamentos de modernização militar favorecendo a distribuição de CC de alta potência | +0.5% | Mercados de defesa da América do Norte, UE e APAC | Médio prazo (2-4 anos) |

| Pressão dos OEMs por componentes de redução de peso em protótipos de eVTOL e UAM | +0.4% | América do Norte e UE como pioneiros, APAC como seguidora | Longo prazo (≥ 4 anos) |

| Foco das companhias aéreas em componentes prontos para manutenção preditiva (disjuntores com automonitoramento) | +0.3% | Global, liderado pelos principais polos de companhias aéreas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transição para Arquiteturas de "Aeronaves Mais Elétricas"

A migração para 270 V CC e tensões mais elevadas expande cada carga elétrica a bordo, aumentando a base instalada de dispositivos de proteção por aeronave. O Boeing 787 e demonstradores militares paralelos já utilizam subsistemas elétricos de classe megawatt, com disjuntores tolerantes a falhas de arco e de baixas perdas para operar em compartimentos não pressurizados.[2]Fonte: Administração Nacional de Aeronáutica e Espaço, "Desenvolvimento de um Sistema de Gestão Térmica para Aeronaves Eletrificadas," Ntrs.nasa.gov A linha de gestão de energia GENeUSGRID da Safran integra desconectores de estado sólido que atingem 99,5% de eficiência, evidenciando o apetite dos OEMs por módulos integrados de energia e proteção. Como cada substituição de atuador hidráulico tipicamente gera vários novos alimentadores elétricos, o efeito multiplicador expande materialmente o mercado de disjuntores para aeronaves no longo prazo. Compromissos em nível de programa, como o Airbus ZeroE e o roteiro do programa Next-Generation Air-Dominance (NGAD) da Marinha dos EUA, confirmam a durabilidade dessa transição. Portanto, o mercado de disjuntores para aeronaves acompanha as tendências mais amplas de eletrificação, em vez de atualizações isoladas de subsistemas.

Crescimento da Demanda de Retrofit por Proteção de Circuitos de Estado Sólido em Frotas Envelhecidas

Os operadores comerciais estão estendendo os ciclos de vida dos ativos enquanto apertam as metas de confiabilidade de despacho, o que posiciona os disjuntores prontos para manutenção preditiva como um caminho imediato de atualização. Incidentes relacionados a falhas de fiação aumentaram o escrutínio regulatório, levando as transportadoras a substituir disjuntores mecânicos por unidades eletrônicas que oferecem monitores de saúde integrados. A Astronics relata melhorias de confiabilidade de 20 vezes e reduções de 30% no peso da fiação em seus kits de retrofit de unidades de disjuntores eletrônicos, economias que se traduzem diretamente em métricas de consumo de combustível e tempo de retorno.[3]Fonte: Astronics, "Distribuição de Energia para Aeronaves," Astronics.com Como esses kits são instalados dentro das dimensões existentes dos painéis, as companhias aéreas evitam a recabeação completa e contornam longos ciclos de certificação de tipo suplementar. Como resultado, o canal de retrofit fornece um amortecedor anticíclico que suaviza as receitas durante as flutuações nas taxas de produção dos OEMs e sustenta a expansão de médio prazo do mercado de disjuntores para aeronaves.

Aumento da Produção de Aeronaves de Fuselagem Estreita Ampliando a Base Instalada

A Airbus visa 89 fuselagens A320neo por mês até 2025, e a Boeing tem como meta uma produção estável do B737 MAX em 31 unidades, traduzindo-se em várias centenas de novos embarques de conjuntos de disjuntores a cada quatro semanas. Cada aeronave de fuselagem estreita contém 200 a 300 dispositivos de proteção nos barramentos de 28 V CC, 115 V CA e os emergentes 270 V CC, de modo que a produção incremental eleva a demanda agregada em sincronia. Os fornecedores de primeiro nível com posições de montagem em linha asseguram contratos de estrutura plurianuais, fixando preços por conjunto e reservas de capacidade. Como o segmento de fuselagem estreita captura a maioria das novas aberturas de rotas, o mercado de circuitos para aeronaves se beneficia diretamente da transição para frotas de fuselagem estreita eficientes em combustível operadas em horários de alta frequência.

Orçamentos de Modernização Militar Favorecendo a Distribuição de CC de Alta Potência

Armas de energia dirigida, radares de matriz de varredura eletrônica ativa (AESA) e pods de guerra eletrônica (EW) requerem níveis de potência em quilovolt-ampere entregues por meio de barramentos de CC rigorosamente controlados. As atualizações de aviônica do UH-60M do Exército dos EUA e do H-1 do Corpo de Fuzileiros Navais dos EUA incorporam arquiteturas de sistemas abertos modulares que especificam estágios de proteção tolerantes a falhas e monitorados ativamente. A atualização de energia estrutural da Bell na frota H-1 ilustra ainda mais como as fuselagens legadas ganham capacidade elétrica para hospedar futuras cargas úteis de missão. A qualificação de defesa canaliza pedidos de curto prazo para os titulares com histórico em ciclos de serviço de alta vibração e alta temperatura, reforçando a concentração moderada no mercado de disjuntores para aeronaves.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atraso na certificação de novos controladores de energia de estado sólido | -0.9% | Global, rigoroso na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Desafios de dissipação de calor acima de arquiteturas de 270 V CC | -0.6% | Global, agudo em aplicações de alta potência | Médio prazo (2-4 anos) |

| Padronização limitada entre plataformas de OEMs inflacionando o custo de qualificação | -0.4% | Global, fragmentado por preferências regionais | Longo prazo (≥ 4 anos) |

| Escassez persistente na cadeia de suprimentos de MOSFETs de alta corrente e dispositivos SiC | -0.3% | Global, concentrado em polos de fabricação de chips | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atraso na Certificação de Novos Controladores de Energia de Estado Sólido

A Circular Consultiva 25.1701-1 da Administração Federal de Aviação exige demonstração rigorosa da durabilidade de fiação e dispositivos, e os testes ambientais DO-160 expõem novos projetos eletrônicos a raios, ciclos térmicos e interferência eletromagnética. Esses regimes estendem os ciclos de aprovação para três a cinco anos, durante os quais os disjuntores mecânicos legados continuam a conquistar posições de montagem em linha. A H55 obteve a primeira aprovação da Agência Europeia para a Segurança da Aviação para proteção de propulsão elétrica em 2023, comprovando a viabilidade, mas evidenciando as demandas de recursos sobre os requerentes. A inércia da certificação, portanto, modera a transição de outra forma rápida para soluções digitais e subtrai aproximadamente 0,9 pontos percentuais da avaliação do CAGR do mercado de disjuntores para aeronaves.

Desafios de Dissipação de Calor Acima de Arquiteturas de 270 V CC

Tensões mais elevadas reduzem o peso dos condutores, mas multiplicam as perdas I²R dentro dos interruptores de estado sólido, criando cargas térmicas concentradas. Os testes de gestão térmica da NASA mostram que o resfriamento líquido ativo ou materiais de mudança de fase adicionam 15 a 20% de massa ao conjunto de distribuição de energia, compensando parte dos ganhos de eficiência. Demonstradores militares que utilizam barramentos de 540 V CC relatam leituras elevadas de temperatura superficial que pressionam as tolerâncias dos painéis compostos. Os projetistas de sistemas devem, portanto, equilibrar a eficiência em relação ao orçamento de peso adicional e à complexidade de manutenção. Até que os novos dispositivos de banda larga se tornem predominantes, esses obstáculos de rejeição de calor reduzem 0,6 pontos percentuais da expansão esperada do mercado de disjuntores para aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Disjuntor: Soluções de Estado Sólido Desafiam a Dominância Térmica

As unidades térmicas detinham 43,54% da participação do mercado de disjuntores para aeronaves em 2024, consolidando seu papel como a escolha predominante para escopos de trabalho de montagem em linha e retrofit de frotas envelhecidas. O segmento permanece atraente devido ao custo de aquisição modesto, amplo histórico de qualificação e mínima sobrecarga de software. Os operadores valorizam a intercambiabilidade plug-and-play que mantém as alterações de certificação negligenciáveis durante revisões pesadas.

As unidades de disjuntores eletrônicos registram um CAGR de 6,41% até 2030, à medida que companhias aéreas e OEMs avaliam a economia do ciclo de vida em relação ao preço de compra. A detecção de corrente integrada e a conectividade com barramento de dados suportam a manutenção preditiva, reduzindo as remoções não programadas de componentes em percentuais de dois dígitos. A plataforma da Astronics, por exemplo, demonstra tempos de rearmamento uma ordem de magnitude mais rápidos do que os projetos bimetálicos, permitindo uma discriminação mais precisa entre sobrecargas transitórias e sustentadas. As capacidades de monitoramento aprimoradas expandem a adoção mesmo em alimentadores de segurança crítica, sinalizando uma mudança gradual no mercado de disjuntores para aeronaves em direção a produtos baseados em semicondutores.

Por Tipo de Aeronave: Mobilidade Aérea Avançada Impulsiona a Inovação Elétrica

Os modelos de asa fixa asseguraram coletivamente 65,89% da receita em 2024, pois a carteira de pedidos global de fuselagem estreita supera dez mil unidades, garantindo visibilidade de produção por vários anos. As estratégias de padronização de frota das principais transportadoras sustentam escopos de trabalho de atualização para aeronaves de fuselagem estreita legadas que permanecem operacionais além de 2035.

As operações de mobilidade aérea avançada, incluindo ônibus aéreos eVTOL e drones de carga, expandem-se a um CAGR de 7,98%, injetando hardware incremental de proteção de alta tensão e alto ciclo. Esses projetos utilizam propulsão elétrica distribuída que impõe comutação rápida e degraus de carga de alta frequência, condições mais bem atendidas por disjuntores de estado sólido com diagnósticos integrados. Consequentemente, a diversificação de plataformas amplia a oportunidade do mercado de disjuntores para aeronaves para além do enclave de asa fixa historicamente dominante.

Por Usuário Final: A Integração pelos OEMs Molda a Dinâmica do Mercado

Os OEMs controlavam 63,78% do mercado de disjuntores para aeronaves em 2024, com um CAGR de 4,36% incorporado por meio de aumentos de produção impulsionados pela carteira de pedidos. Como a titularidade da certificação permanece com o integrador, os OEMs tendem a adquirir disjuntores de fonte única com histórico de confiabilidade comprovado e compatibilidade retroativa entre atualizações de modelos, vinculando os fornecedores a acordos de termos gerais de longo prazo.

Embora menor em valor, o canal de pós-venda oferece margens operacionais mais elevadas e demanda estável de aeronaves de fuselagem estreita envelhecidas, turboélices e jatos regionais. As capacidades de manutenção preditiva incorporadas nos disjuntores eletrônicos encurtam os ciclos de diagnóstico e reduzem os eventos sem falha encontrada. As companhias aéreas realocam a mão de obra de manutenção programada para atividades geradoras de receita, inclinando progressivamente o valor para as unidades digitais no mercado mais amplo de disjuntores para aeronaves.

Por Faixa de Tensão: Sistemas de Alta Tensão Impulsionam a Inovação

Os alimentadores de baixa tensão retiveram uma participação de 35,87% em 2024, pois os sistemas de aviônica e cabine legados ainda operam dentro desse envelope. O domínio permanece um jogo de volume com crescimento limitado.

Os trilhos de alta tensão impulsionam um CAGR de 5,21%, propulsionados por experimentos de propulsão de classe megawatt e unidades de energia auxiliar otimizadas para transmissão eficiente. O PyroFuse STPS500 da Sensata opera até 1.000 V e desconecta em menos de 1 milissegundo, atendendo a critérios rigorosos de arco para conjuntos de baterias de íons de lítio e inversores. As matrizes de MOSFETs de carboneto de silício (SiC) reduzem as perdas de comutação, permitindo dissipadores de calor menores e embalagens mais leves. Sua entrada ressalta como os avanços em materiais sustentam as perspectivas de longo prazo do mercado de disjuntores para aeronaves.

Análise Geográfica

A América do Norte preservou 39,60% da receita em 2024, sustentada por cadeias de suprimentos maduras em Wichita, Montreal e no Noroeste do Pacífico e um robusto ritmo de modernização da defesa. A RTX reportou USD 21,6 bilhões em vendas no 2º trimestre de 2025 e uma carteira de pedidos recorde de USD 236 bilhões, reforçando a visibilidade de aquisição para produtores de componentes de segundo nível. O programa aprimorado de energia e resfriamento do F-35 atingiu capacidade de 80 kW, estabelecendo um ponto de referência para conjuntos de proteção de alta densidade. O impulso coletivo garante que o mercado de disjuntores para aeronaves continue se beneficiando da demanda de adoção antecipada da região.

A Ásia-Pacífico registra o CAGR mais rápido de 5,65% até 2030, apoiada pelo ressurgimento do tráfego de passageiros, pela industrialização aeroespacial local e pelo aumento dos orçamentos de defesa na China, no Japão e na Índia. As fábricas de semicondutores indígenas em construção no Japão e em Taiwan devem aliviar as escassez de chips de médio prazo, estreitando o ecossistema regional em torno das cadeias de valor de proteção de circuitos. As estatísticas de idade da frota também mostram jatos mais antigos operando em mercados secundários, um fator que sustenta a demanda de retrofit e amplia a participação entre os fornecedores.

A Europa mantém uma participação estruturalmente significativa ancorada pelas linhas de montagem final da Airbus, campeões de subsistemas na França e na Alemanha, e liderança regulatória por meio da Agência Europeia para a Segurança da Aviação. A Safran registrou EUR 7.257 milhões (USD 8.541,49 milhões) em receita no primeiro trimestre de 2025, um aumento de 12% em relação ao ano anterior impulsionado pelo volume de motores e equipamentos de fuselagem estreita. A pesquisa em andamento sobre propulsão híbrida elétrica qualifica a região como um polo de inovação, elevando o padrão técnico no mercado de disjuntores para aeronaves para a integração de desconectores inteligentes, diagnósticos aprimorados e materiais recicláveis.

Cenário Competitivo

O mercado de disjuntores para aeronaves apresenta fragmentação moderada. A Sensata, a Collins Aerospace, subsidiária da RTX, e a Safran guardam posições consolidadas de montagem em linha ao combinar catálogos amplos com experiência em certificação abrangendo múltiplas gerações de fuselagens. A aquisição pela Safran, em julho de 2025, do negócio de controles de voo da Collins estreitou a integração vertical em torno de distribuição de energia, atuação eletromecânica e proteção.

A rivalidade tecnológica se intensifica em torno de arquiteturas de estado sólido, onde especialistas menores aproveitam dispositivos de carboneto de silício de comutação rápida para oferecer vantagens de peso e confiabilidade. No entanto, escalar esses ganhos para volumes de produção comercial exige capital e recursos regulatórios frequentemente ausentes nos novos entrantes. Consequentemente, os titulares adquirem inovadores de nicho para acelerar a renovação do portfólio sem se expor a longos ciclos de retorno de P&D.

A concorrência de preços permanece secundária em relação às métricas de confiabilidade e ao suporte ao longo da vida útil. As companhias aéreas e os ministérios de defesa favorecem fornecedores capazes de cobertura global de serviço de campo e integração de dados de gêmeo digital. Essa sobreposição de serviços reforça a fidelidade dos contratos existentes e molda as avaliações futuras de licitações. No geral, a tecnologia de relutância comutada, a lógica de disparo adaptativa e os prognósticos integrados são as fronteiras que definem as batalhas de posicionamento dos próximos cinco anos no mercado de disjuntores para aeronaves.

Líderes do Setor de Disjuntores para Aeronaves

Sensata Technologies, Inc.

RTX Corporation

Safran SA

Astronics Corporation

TE Connectivity Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Sensata apresentou seu PyroFuse, que avança significativamente o mercado de segurança de alta tensão. A série STPS500, com design compacto e tempo de interrupção rápido, atende à crescente necessidade de confiabilidade. Garante proteção em aplicações aeroespaciais, assegurando segurança contra curtos-circuitos e choques elétricos em aplicações de até 1.000 V.

- Março de 2025: A Collins Aerospace obteve um contrato de USD 80,2 milhões para modernizar a aviônica do UH-60M, incorporando uma arquitetura de sistemas abertos modulares que aumenta a densidade de proteção de circuitos.

Escopo do Relatório Global do Mercado de Disjuntores para Aeronaves

| Térmico |

| Termomagnético |

| Magnético |

| Unidades de Disjuntores Eletrônicos (ECB-Us) |

| Aeronaves de Asa Fixa | Comercial | Fuselagem Estreita |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Militar | Caças | |

| Aeronaves de Transporte | ||

| Aeronaves de Missão Especial | ||

| Aviação Geral | Jatos Executivos | |

| Aeronaves a Pistão e Turboélice | ||

| Aeronaves de Asa Rotativa | Helicópteros Civis | |

| Helicópteros Militares | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Mobilidade Aérea Avançada (MAA) | ||

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| Alta |

| Média |

| Baixa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Disjuntor | Térmico | ||

| Termomagnético | |||

| Magnético | |||

| Unidades de Disjuntores Eletrônicos (ECB-Us) | |||

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Comercial | Fuselagem Estreita |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Aviação Geral | Jatos Executivos | ||

| Aeronaves a Pistão e Turboélice | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Mobilidade Aérea Avançada (MAA) | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-venda | |||

| Por Faixa de Tensão | Alta | ||

| Média | |||

| Baixa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Com que velocidade se espera que a demanda global por proteção de circuitos para aeronaves cresça até 2030?

Projeta-se um crescimento a um CAGR de 3,81%, passando de USD 248,38 milhões em 2025 para USD 299,51 milhões em 2030.

Qual tecnologia de disjuntor está avançando mais rapidamente?

As unidades de disjuntores eletrônicos lideram com um CAGR de 6,41%, refletindo a preferência de companhias aéreas e OEMs por recursos de manutenção preditiva.

Por que os trilhos de alta tensão são importantes para as futuras plataformas de aeronaves?

Tensões iguais ou superiores a 270 V CC reduzem o peso dos condutores e melhoram a eficiência da distribuição, embora exijam soluções avançadas de gestão térmica e proteção.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico apresenta o CAGR mais rápido de 5,65%, impulsionado pela expansão das frotas comerciais e pelo aumento dos investimentos em defesa.

Qual fator mais restringe a adoção rápida de estado sólido?

Os longos ciclos de certificação sob as regras da Administração Federal de Aviação e da Agência Europeia para a Segurança da Aviação atrasam a entrada de novos controladores de energia de estado sólido no serviço comercial.

Página atualizada pela última vez em: