Tamanho e Participação do Mercado de Mísseis Ar-Ar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.85% CAGR |

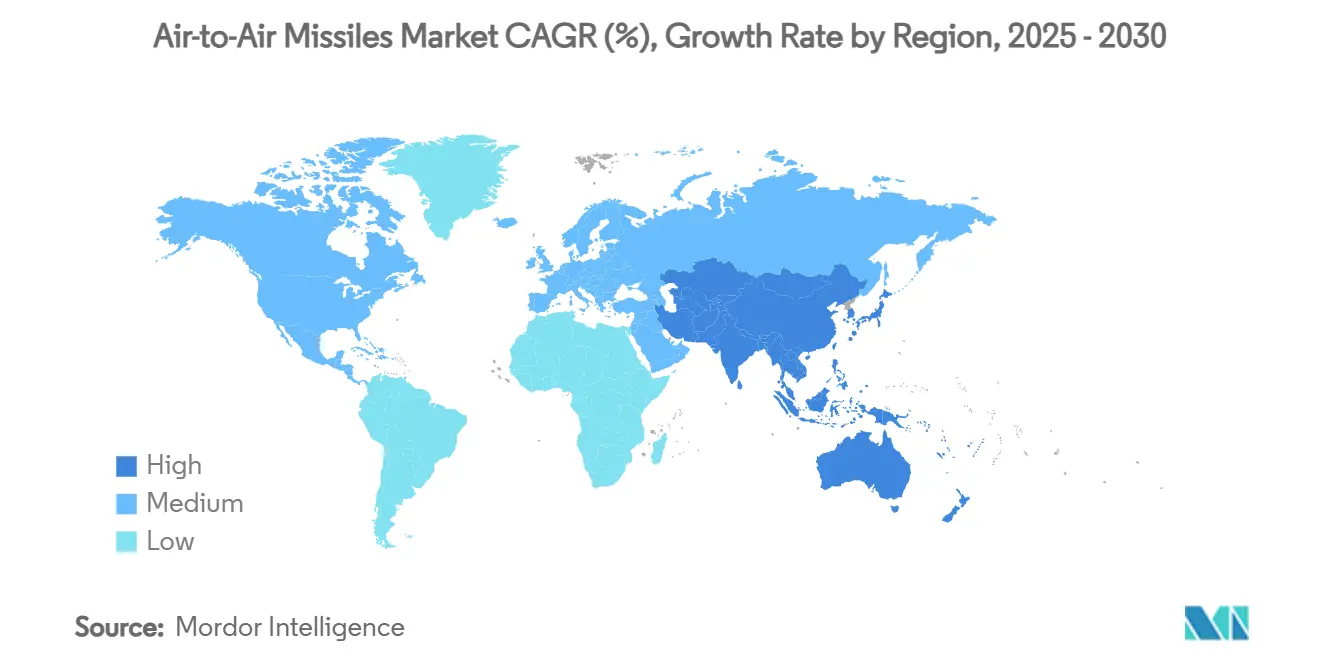

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

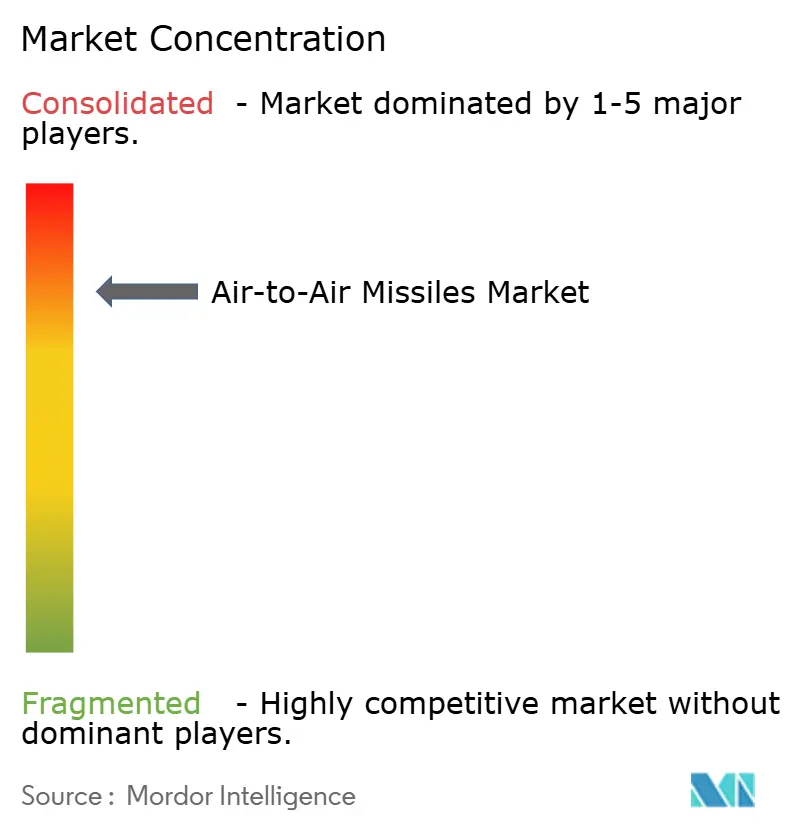

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mísseis Ar-Ar por Mordor Intelligence

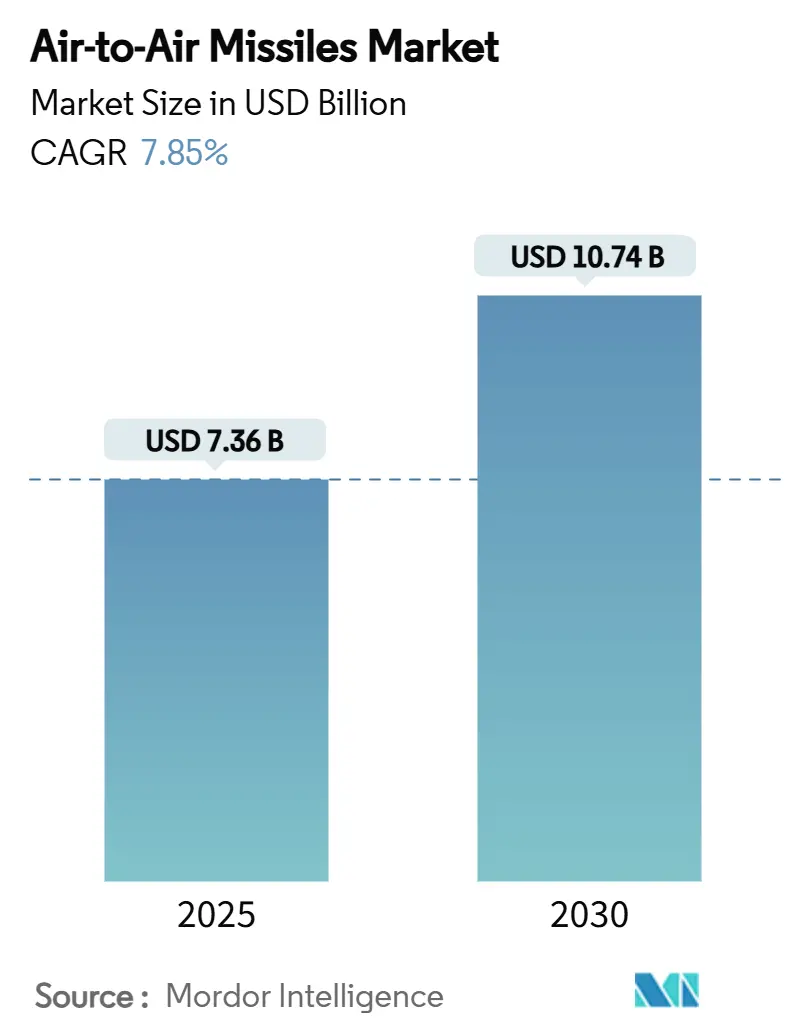

O tamanho do mercado de mísseis ar-ar está em USD 7,36 bilhões em 2025 e tem previsão de atingir USD 10,74 bilhões até 2030, registrando um CAGR de 7,85% no período de 2025-2030. A aceleração reflete a reordenação dos orçamentos de aquisição dos governos em direção às capacidades de combate aéreo de próxima geração, uma tendência reforçada pela revisão de janeiro de 2025 do Regime de Controle de Tecnologia de Mísseis (MTCR) que simplifica as exportações para aliados de confiança. A Ásia-Pacífico apresenta a expansão mais rápida com um CAGR de 9,45% impulsionado pela modernização militar chinesa, enquanto a América do Norte mantém a posição regional mais significativa com 28,58% de participação na receita de 2024. Os mísseis hipersônicos lideram a corrida tecnológica com um CAGR de 10,76%, refletindo o valor premium de sistemas capazes de superar defesas aéreas em camadas. As aeronaves de asa fixa dominam as plataformas de lançamento com 74,85% de participação em 2024, mas os veículos aéreos não tripulados (VANTs) crescem 9,71% ao ano à medida que os conceitos autônomos amadurecem. A pressão competitiva se intensificou, com a MBDA dobrando a produção de mísseis em 2024 para registrar uma receita recorde de EUR 4,9 bilhões (USD 5,76 bilhões). Enquanto isso, a escassez de componentes força titulares como a Raytheon a estabelecer parcerias europeias para garantir a continuidade do fornecimento de motores de foguete.

Principais Conclusões do Relatório

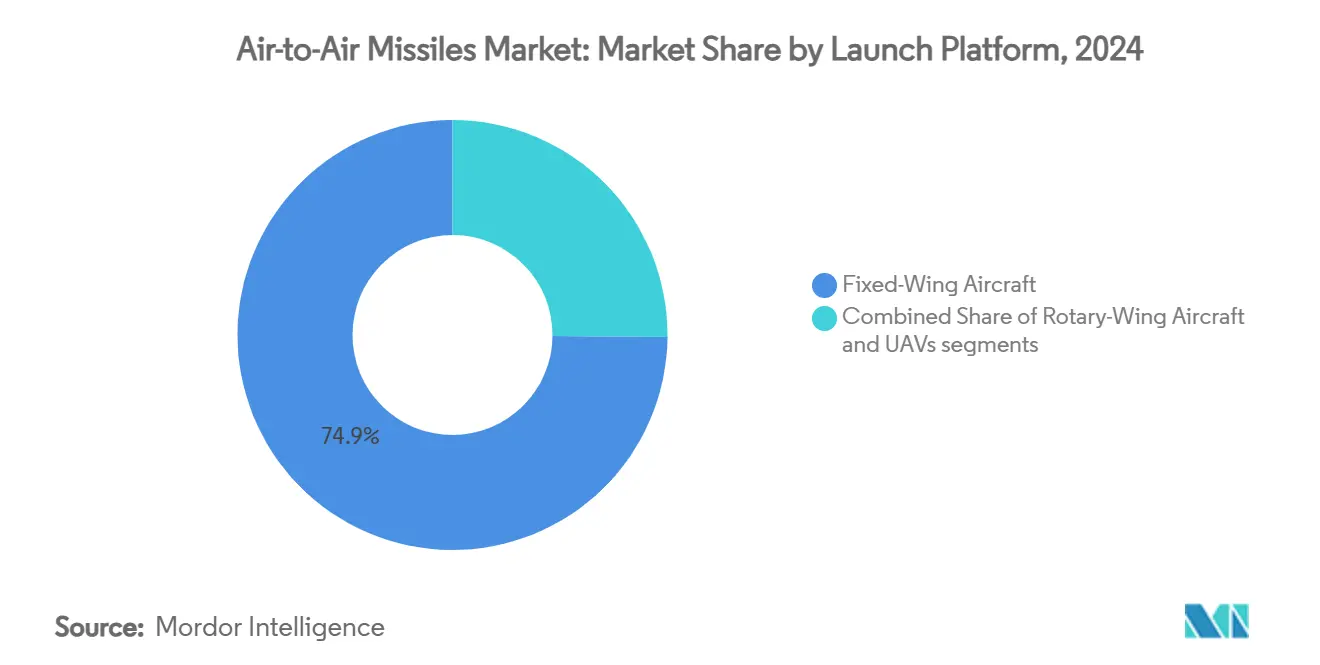

- Por plataforma de lançamento, as aeronaves de asa fixa comandaram 74,85% da participação na receita em 2024, enquanto os lançamentos baseados em VANTs registraram o CAGR mais rápido de 9,71% até 2030.

- Por alcance, os sistemas além do alcance visual (BVR) detinham 57,61% da participação do mercado de mísseis ar-ar em 2024 e avançam a um CAGR de 8,24% até 2030.

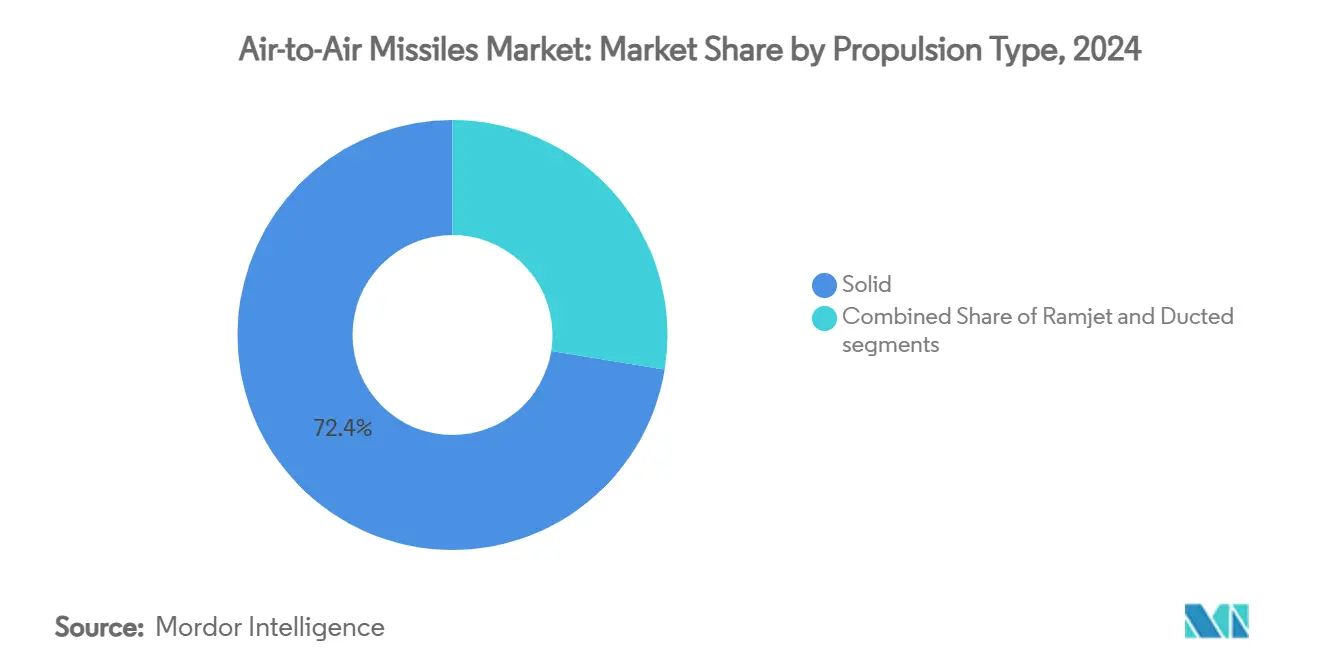

- Por propulsão, os projetos de combustível sólido representaram 72,43% do tamanho do mercado de mísseis ar-ar em 2024, enquanto a propulsão por estatorreator tem projeção de expansão a um CAGR de 9,88% até 2030.

- Por guiamento, o guiamento por radar ativo capturou 48,34% da participação de mercado em 2024, e os buscadores de modo duplo têm previsão de crescimento anual de 9,22% até 2030.

- Por classe de velocidade, as armas supersônicas lideraram com 58,22% da receita de 2024, mas os mísseis hipersônicos registrarão o CAGR mais rápido de 10,76% durante o período de previsão.

- Por geografia, a América do Norte detinha 28,58% da participação na receita em 2024, enquanto a Ásia-Pacífico deve entregar o maior CAGR de 9,45% no período de 2025-2030.

Tendências e Perspectivas do Mercado Global de Mísseis Ar-Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes tensões geopolíticas impulsionando a modernização das frotas de aeronaves de combate | +1.2% | Global, concentrado na Ásia-Pacífico e na Europa Oriental | Médio prazo (2-4 anos) |

| Crescentes investimentos globais em defesa apoiando capacidades avançadas de combate aéreo | +1.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção crescente de guerra centrada em rede impulsionando a demanda por mísseis além do alcance visual (BVR) | +1.5% | Estados da OTAN e do Acordo dos Cinco Olhos | Médio prazo (2-4 anos) |

| Avanços na miniaturização de mísseis permitindo maior capacidade de carga por aeronave | +0.9% | EUA, Europa, Israel | Longo prazo (≥ 4 anos) |

| Integração de motores de duplo pulso melhorando a manobrabilidade na fase final e a probabilidade de abate | +0.7% | Nações com programas indígenas | Longo prazo (≥ 4 anos) |

| Necessidade crescente de soluções de mísseis lançados por via aérea para neutralizar ameaças de veículos aéreos não tripulados | +0.6% | Zonas de conflito e regiões de fronteira | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Tensões Geopolíticas Impulsionando a Modernização das Frotas de Aeronaves de Combate

A guerra da Rússia na Ucrânia levou muitos estados europeus de atualizações graduais à substituição urgente dos estoques da Guerra Fria. A Alemanha aprovou o IRIS-T Bloco II e o Reino Unido aprovou um acordo de armas complexas de GBP 6,5 bilhões (USD 8,76 bilhões) com a MBDA em 2025, sublinhando como a proximidade de conflitos galvaniza a demanda por mísseis. O pedido de AMRAAM do Japão no valor de USD 3,64 bilhões alinha sua força aérea com os sistemas dos EUA, destacando a ligação entre a estratégia de aliança e as escolhas de aquisição. O efeito cumulativo mantém os pedidos pendentes robustos por pelo menos o médio prazo, especialmente à medida que os parceiros da aliança insistem em inventários interoperáveis.

Crescentes Investimentos Globais em Defesa Apoiando Capacidades Avançadas de Combate Aéreo

A OTAN contabilizou 23 membros no limiar de gastos em defesa de 2% do PIB em 2025, garantindo fluxos de financiamento previsíveis para modernizações de mísseis. O projeto de lei de defesa de USD 886 bilhões para o ano fiscal de 2025 de Washington reserva linhas dedicadas para o AIM-260, o Sidewinder Bloco II e os incrementos hipersônicos iniciais. Movimentos semelhantes na Austrália, na Coreia do Sul e na Índia ancoram orçamentos de P&D de ciclo mais longo, dando aos fornecedores a confiança para expandir a capacidade apesar das pressões de custo inflacionárias.

Adoção Crescente de Guerra Centrada em Rede Impulsionando a Demanda por Mísseis Além do Alcance Visual

Caças de quarta e quinta geração agora compartilham arquivos de rastreamento em tempo real via Link-16 e MADL aprimorados, o que permite que os mísseis recebam atualizações de curso médio de sensores remotos. O pod em rede Sniper da Lockheed Martin e as atualizações de enlace de dados táticos da L3Harris transformam os mísseis em nós distribuídos em vez de ativos de plataforma única.[1]L3Harris, "Atualizações do Enlace de Dados Táticos Link-16," l3harris.com A mudança multiplica a letalidade: menos atiradores podem patrulhar espaços aéreos mais amplos, aumentando assim os requisitos de volume para munições BVR capazes de explorar o direcionamento externo.

Avanços na Miniaturização de Mísseis Permitindo Maior Capacidade de Carga por Aeronave

Programas como o demonstrador de tecnologia de Míssil de Médio Alcance Compacto reduzem o comprimento e o diâmetro preservando o alcance, permitindo que aeronaves furtivas carreguem o dobro ou o triplo da dotação habitual dentro dos compartimentos.[2]Departamento de Defesa dos EUA, "Relatório Anual DOT&E do Ano Fiscal de 2023," dote.osd.mil Cargas maiores por missão permitem que os operadores saturem as defesas, uma vantagem fundamental contra adversários numericamente superiores. Fuselagens miniaturizadas também reduzem as pegadas de armazenamento a bordo de porta-aviões e bases avançadas dispersas, atraindo marinhas e forças expedicionárias limitadas pela profundidade do paiol.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos prazos de desenvolvimento e processos complexos de qualificação | -0.8% | Global, especialmente novos entrantes | Longo prazo (≥ 4 anos) |

| Regimes rigorosos de controle de exportações limitando o acesso ao mercado global | -0.5% | Nações não aliadas | Médio prazo (2-4 anos) |

| Congestionamento do espectro eletromagnético afetando o desempenho do buscador de radar | -0.4% | Global, com concentração em regiões militares de alta densidade | Curto prazo (≤ 2 anos) |

| Restrições impostas pelas doutrinas furtivas devido às assinaturas visíveis da pluma de exaustão | -0.3% | Nações militares avançadas com programas de aeronaves furtivas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Desenvolvimento e Processos Complexos de Qualificação

Os mísseis avançados frequentemente requerem de 8 a 12 anos do conceito ao campo de batalha porque os subsistemas de propulsão, buscador e controle exigem testes sequenciais em condições extremas. O cancelamento do projeto hipersônico ARRW pela Força Aérea dos EUA após múltiplas falhas destaca como os contratempos podem eliminar uma década de P&D em um único ciclo orçamentário. Fornecedores menores têm dificuldade em financiar gestações tão longas, o que limita o dinamismo do mercado e mantém os titulares entrincheirados.

Regimes Rigorosos de Controle de Exportações Limitando o Acesso ao Mercado Global

Mesmo após a atualização do MTCR de 2025, o ITAR dos EUA, o Regime de Duplo Uso da UE e as regras nacionais restringem exportações de alcance, carga útil e buscador. O licenciamento ainda pode durar de 6 a 12 meses e frequentemente termina com reduções tecnológicas para clientes terceiros. Os fornecedores devem, portanto, manter linhas de variantes para cumprir regras díspares, elevando os custos unitários e complicando a gestão de inventário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Lançamento: A Dominância das Asas Fixas Enfrenta a Disrupção dos VANTs

As aeronaves de asa fixa geraram 74,85% da receita de 2024, confirmando sua centralidade contínua na doutrina do poder aéreo. As ondas contínuas de aquisição do F-35, do Rafale e do KF-21 impulsionam o crescimento de mercado do segmento. No entanto, as integrações com VANTs estão escalando rapidamente: a General Atomics se associou à Rafael para adaptar o míssil Bullseye para o MQ-9, oferecendo trabalho em equipe tripulado-não tripulado onde os Reapers alimentam dados para os F-35 que então delegam disparos de volta aos atiradores não tripulados.[3]General Atomics, "GA-ASI e Rafael para Integrar Míssil Ar-Ar Bullseye," ga-asi.com Este paradigma aumenta a profundidade do paiol sem arriscar pilotos, explicando o CAGR de 9,71% associado aos lançamentos por VANTs até 2030.

O potencial disruptivo do transporte por VANTs reformula a matemática da estrutura de força. Uma única órbita de drone apoiada por reabastecedor pode permanecer em patrulha com meia dúzia de munições BVR, liberando caças para tarefas de penetração. Os conceitos emergentes de enxame até preveem drones de asa leal descartáveis armados com dois mini-mísseis cada, criando uma densidade de disparos em camadas que os planejadores de força clássicos não tinham. Os fornecedores respondem com pilones agnósticos de interface, camadas de dados comuns e baterias térmicas mais leves. Essas inovações apontam para uma frota mista onde as aeronaves de asa fixa permanecem os centros de sensor-atirador de alto valor enquanto os VANTs fornecem o componente de fogo em volume descartável, reequilibrando o mercado de mísseis ar-ar em direção à letalidade distribuída.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Alcance: Os Sistemas Além do Alcance Visual Impulsionam a Vantagem Estratégica

As munições além do alcance visual (BVR) capturaram 57,61% da participação do mercado de mísseis ar-ar em 2024, graças à sua capacidade de neutralizar ameaças além de 100 km. O segmento tem projeção de crescimento a um CAGR de 8,24% até 2030, à medida que redes de sensores integradas fornecem atualizações de curso médio e suítes de proteção eletrônica melhoram o rastreamento na fase final. Os mísseis de curto alcance preservam um suporte vital para combates dentro do alcance visual; a demanda permanece vinculada a nações que operam frotas de aeronaves legadas sem a abertura de radar para explorar disparos de longo alcance.

A ascendência do BVR está diretamente ligada à proliferação de radares de varredura eletrônica ativa e ao direcionamento externo de aeronaves de alerta antecipado e sensores terrestres. O conceito de rede de abate significa que um míssil lançado por um caça pode receber dados de guiamento de uma segunda plataforma, complicando a defesa do adversário e comprimindo as janelas de reação. À medida que as forças aéreas adotam doutrinas que evitam engajamentos de curta distância, os níveis de estoque de BVR aumentam e direcionam o foco dos fornecedores para trajetórias de elevação aprimoradas, sensibilidade do buscador e endurecimento do enlace de dados contra interferência.

Por Tipo de Propulsão: A Confiabilidade do Sólido Encontra a Inovação do Estatorreator

Os motores de combustível sólido entregaram 72,43% da receita de 2024 devido à sua capacidade de armazenamento, logística simples e décadas de refinamento incremental. Ainda assim, o tamanho do mercado de mísseis ar-ar para armas propulsionadas por estatorreator tem previsão de expansão a um CAGR de 9,88% até 2030, à medida que as nações buscam superar em alcance os interceptores adversários.[4]GE Aerospace, "Avanços na Propulsão por Estatorreator de Modo Duplo," geaerospace.com Os conceitos de foguete dutorado fornecem um meio-termo híbrido, mas permanecem mais caros do que os motores sólidos e menos eficientes em alcance do que os estatorreatores verdadeiros.

A adoção do estatorreator depende de avanços em materiais: novos compósitos de alta temperatura e câmaras de combustão fabricadas por manufatura aditiva sustentam a queima bem acima de Mach 3. A tecnologia desbloqueia zonas de não escape de mais de 200 quilômetros, capacitando os caças a atingir reabastecedores, aeronaves de alerta antecipado e ativos de inteligência, vigilância e reconhecimento cuja remoção embota a consciência situacional do oponente. Os fornecedores reconhecem a orientação de nicho — apenas as grandes potências operam os sensores e as táticas para empregar tais armas — mas veem o preço premium e o apelo à capacidade soberana como suficientes para justificar as linhas de produção. Os motores sólidos continuarão a dominar as compras em volume, particularmente para variantes de exportação que priorizam simplicidade e controle de custos.

Por Guiamento: O Guiamento por Radar Ativo Lidera a Evolução do Modo Duplo

Os buscadores de radar ativo detinham 48,34% das vendas de 2024 porque os disparos do tipo "atira e esquece" liberam a plataforma de lançamento para evadir. Enquanto isso, os buscadores de modo duplo — tipicamente radar mais infravermelho de imagem — registrarão um CAGR de 9,22% à medida que os confrontos de guerra eletrônica se intensificam. A arquitetura Orchestrike habilitada por inteligência artificial da MBDA permite que a família SPEAR alterne entre modos em voo, mantendo o rastreamento mesmo sob interferência direcionada. Os projetos exclusivamente de infravermelho persistem para engajamentos de baixa assinatura, mas ficam para trás em crescimento devido à sua sensibilidade às condições climáticas.

A inteligência artificial agora supervisiona a discriminação de alvos, a rejeição de interferências e até mesmo a otimização do espoleta no último segundo, elevando o desempenho de abate em percentuais de dois dígitos em testes. Os pacotes de modo duplo mitigam a fraqueza de espectro único; o canal de infravermelho assume o controle se um alvo lança chaff contra o radar. A abordagem aumenta a resiliência do inventário, um argumento de venda para nações que enfrentam adversários com chamarizes complexos ou defesas de contramedidas de infravermelho direcionado de próxima geração.

Por Classe de Velocidade: A Dominância Supersônica Cede à Inovação Hipersônica

As munições supersônicas ainda ancoram 58,22% do faturamento de 2024, oferecendo o melhor compromisso entre custo, tamanho e maturidade de fabricação. As armas hipersônicas, no entanto, estão em uma trajetória de CAGR de 10,76% à medida que os operadores buscam vantagens de primeiro disparo e primeiro abate contra defesas aéreas de pares. Os mísseis subsônicos permanecem ferramentas especializadas para missões de longa resistência e baixa observabilidade, onde a velocidade é trocada por furtividade e persistência.

Os hipersônicos comprimem os cronogramas de engajamento para meros segundos; as aeronaves defensoras podem não ter tempo suficiente para dispensar contramedidas ou manobrar. O risco de desenvolvimento permanece alto — o cancelamento do ARRW sublinha os obstáculos de propulsão e guiamento — mas os programas conjuntos do Exército e da Marinha dos EUA mostram que a base industrial está amadurecendo além dos laboratórios. A capacidade operacional inicial poderia inclinar os equilíbrios regionais, incentivando os rivais a acelerar a pesquisa contra hipersônicos e garantindo um ciclo de inovação sustentado que mantém o mercado de mísseis ar-ar dinâmico.

Análise Geográfica

A América do Norte preservou uma liderança de receita de 28,58% em 2024, impulsionada pelo orçamento de defesa de USD 886 bilhões dos Estados Unidos e seus programas multibilionários AIM-260 e AIM-9X Bloco II. A modernização do NORAD do Canadá adiciona um modesto incremento, mas o crescimento da região é baseado principalmente na estabilidade de aquisição dos EUA. Gargalos de fornecimento — especificamente carcaças de motores de foguete — atrasam as entregas, levando os principais contratantes a garantir fontes secundárias em toda a Europa em 2025.

A Ásia-Pacífico registrou o maior CAGR regional previsto de 9,45% à medida que a expansão de força da China estimula os vizinhos a rearmar. A compra de AMRAAM do Japão no valor de USD 3,64 bilhões inclui coprodução que ancora uma linha doméstica de mísseis e incorpora a interoperabilidade EUA-Japão. A Coreia do Sul integra munições Meteor nos protótipos do KF-21, enquanto os testes do Astra Mk-II da Índia avançam em direção à produção em série, mostrando a estratégia dual de aquisição estrangeira e desenvolvimento indígena dos estados regionais. Compradores da ASEAN como a Indonésia avaliam o BrahMos e outras ofertas do Indo-Pacífico, sublinhando como as cadeias de fornecimento locais apoiam o impulso de crescimento.

A Europa avança de forma constante, impulsionada pela meta de 2% da OTAN e pela urgência gerada pela Ucrânia. O acordo de armas complexas de GBP 6,5 bilhões (USD 8,76 bilhões) do Reino Unido e as atualizações do IRIS-T Bloco II da Alemanha exemplificam o financiamento acelerado. A política de Defesa Industrial da UE inclina as principais aquisições para fornecedores continentais, o que ajudou a colocar a MBDA na lista restrita do SAMP/T NG contra o Patriot dos EUA em 2025. O Oriente Médio e a África registram volumes absolutos menores, mas atraem negócios de valor premium, como o pacote de 300 munições Meteor dos Emirados Árabes Unidos para o Rafale — um sinal de que as forças aéreas regionais ricas buscam paridade com coalizões de pares.

Cenário Competitivo

A concentração de mercado permanece alta. Os cinco principais fornecedores respondem por mais de 65% das remessas de 2024, liderados por MBDA, RTX Corporation, Lockheed Martin Corporation, Rafael Advanced Defense Systems Ltd. e a CASIC da China. O faturamento de EUR 4,9 bilhões (USD 5,76 bilhões) da MBDA em 2024 e a produção dobrada revelam como as empresas europeias estão escalando para explorar a demanda da OTAN. Os déficits de motores de foguete levaram a Raytheon a assinar memorandos de coprodução com a Avio (Itália) e a Nammo (Noruega), ilustrando como a resiliência da cadeia de fornecimento agora rivaliza com a sofisticação do buscador como fator de sucesso.

A cooperação estratégica embaralha as linhas de competição. A General Atomics colabora com a Rafael em um míssil Bullseye lançado por VANT, enquanto a Kratos se associa à Prometheus Energetics de Israel para refinar a propulsão por respiração de ar para drones descartáveis. A integração de inteligência artificial emerge como diferenciador; a lógica do buscador Orchestrike da MBDA e LIFT da Lockheed promete engajamento adaptativo, elevando os custos de troca para os clientes uma vez incorporada. Os desafiantes de nicho se concentram na miniaturização de guiamento e em buscadores modulares, mas enfrentam obstáculos de certificação íngremes, o que significa que a erosão da participação dos titulares será gradual.

Líderes do Setor de Mísseis Ar-Ar

RTX Corporation

MBDA

Lockheed Martin Corporation

Rafael Advanced Defense Systems Ltd.

China Aerospace Science and Technology Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Raytheon, parte da RTX Corporation, recebeu um contrato da Marinha dos EUA para mísseis ar-ar AIM-9X-4 Bloco II Completo (AUR). O contrato abrange 492 foguetes para a Marinha dos EUA, 456 para a Força Aérea dos EUA e 808 para parceiros de Vendas Militares Estrangeiras (FMS), fortalecendo as capacidades de combate aéreo para as forças dos EUA e aliadas.

- Outubro de 2024: A Raytheon recebeu um contrato de USD 736 milhões da Marinha dos EUA para fabricar mísseis AIM-9X SIDEWINDER. O contrato se concentra na variante Bloco II, que inclui atualizações de hardware para resolver problemas de obsolescência e melhorar o desempenho e a confiabilidade.

Escopo do Relatório Global do Mercado de Mísseis Ar-Ar

| Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa |

| Veículos Aéreos Não Tripulados (VANTs) |

| Curto Alcance |

| Além do Alcance Visual |

| Sólido |

| Estatorreator |

| Dutorado |

| Guiamento por Infravermelho |

| Guiamento por Radar Ativo |

| Radar Semiativo |

| Modo Duplo |

| Subsônico |

| Supersônico |

| Hipersônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma de Lançamento | Aeronaves de Asa Fixa | ||

| Aeronaves de Asa Rotativa | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Alcance | Curto Alcance | ||

| Além do Alcance Visual | |||

| Por Tipo de Propulsão | Sólido | ||

| Estatorreator | |||

| Dutorado | |||

| Por Guiamento | Guiamento por Infravermelho | ||

| Guiamento por Radar Ativo | |||

| Radar Semiativo | |||

| Modo Duplo | |||

| Por Classe de Velocidade | Subsônico | ||

| Supersônico | |||

| Hipersônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual das aquisições de mísseis ar-ar?

O mercado de mísseis ar-ar está em USD 7,36 bilhões em 2025 e tem projeção de atingir USD 10,74 bilhões até 2030 a um CAGR de 7,85%.

Qual região está se expandindo mais rapidamente em termos de novos pedidos de mísseis?

A Ásia-Pacífico lidera o crescimento com um CAGR de 9,45% até 2030, impulsionado pela modernização militar chinesa e pelas corridas armamentistas regionais.

Por que os mísseis hipersônicos estão atraindo grandes orçamentos de P&D?

As velocidades hipersônicas reduzem o tempo de reação do alvo para segundos, dando aos operadores vantagens de primeiro disparo que podem neutralizar ativos de alto valor antes que as defesas respondam.

Como os VANTs estão mudando os conceitos de lançamento de mísseis?

Os drones armados aumentam a profundidade do paiol, permitem enxames descartáveis e permitem que caças tripulados deleguem engajamentos a companheiros não tripulados, aumentando a sobrevivência.

Quais problemas na cadeia de fornecimento atualmente restringem a produção?

Uma escassez mundial de fundições de carcaças de motores de foguete e misturadores de propelente atrasou as entregas, levando os principais contratantes a se associar a fabricantes europeus adicionais.

Como as atualizações da política do MTCR influenciarão as oportunidades de exportação?

As diretrizes recentes relaxam os requisitos de licenciamento para nações aliadas com supervisão robusta, o que pode acelerar as remessas enquanto garante que as proteções tecnológicas permaneçam seguras.

Página atualizada pela última vez em: