Tamanho e Participação do Mercado de Mísseis e Sistemas de Defesa contra Mísseis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

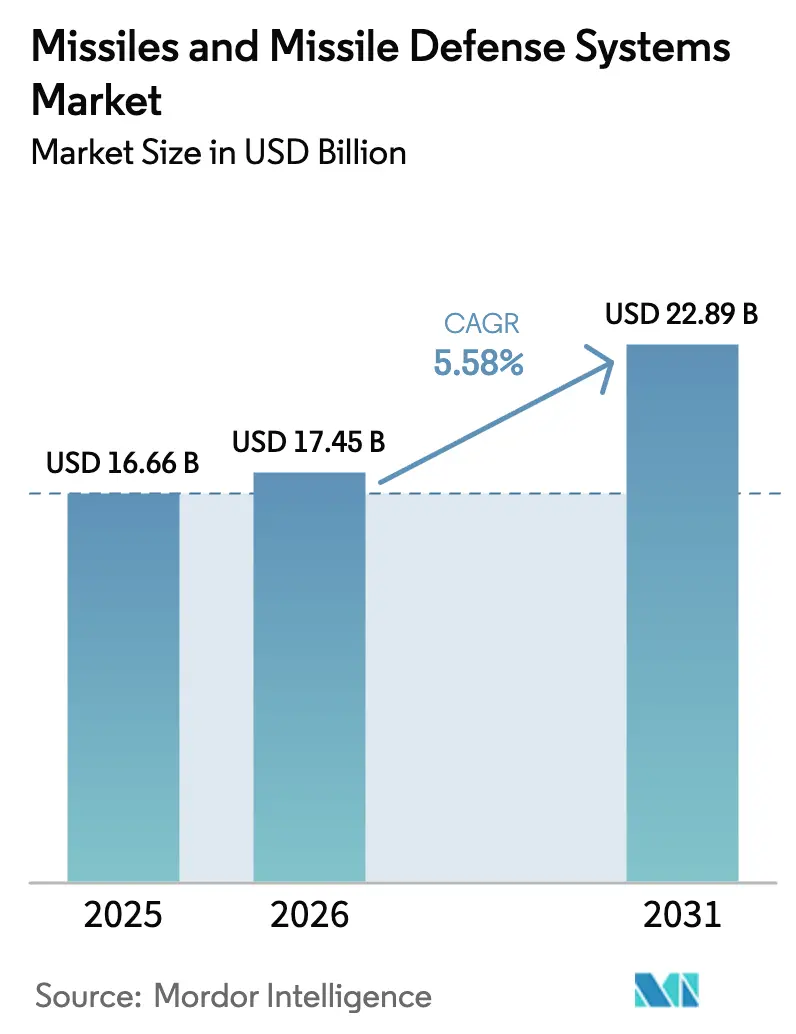

| Tamanho do Mercado (2026) | 17.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mísseis e Sistemas de Defesa contra Mísseis por Mordor Intelligence

O tamanho do mercado de mísseis e sistemas de defesa contra mísseis deverá crescer de USD 16,66 bilhões em 2025 para USD 17,45 bilhões em 2026 e está previsto para atingir USD 22,89 bilhões até 2031, a um CAGR de 5,58% no período 2026-2031. Esse crescimento é sustentado pelo aumento das aquisições de interceptores de curto alcance para zonas de conflito ativo, pela expansão de pedidos de plataformas de alcance intermediário que dissuadem ataques à distância e pela rápida adoção de camadas de sensores espaciais que aprimoram a fidelidade de rastreamento. [1]Fonte: Departamento de Defesa dos Estados Unidos, "Solicitação de Orçamento de Defesa para o Ano Fiscal de 2025," DEFENSE.GOV As nações estão transitando de compras episódicas para acordos-quadro plurianuais que garantem o fornecimento de propelentes e semicondutores, uma mudança que reduz os custos unitários, mas concentra o risco entre poucos fornecedores de primeiro nível. A proliferação de ameaças hipersônicas está direcionando os recursos de pesquisa para veículos de destruição cinética capazes de engajar alvos a Mach 15, enquanto as atualizações de guiamento por inteligência artificial tornam os sistemas sujeitos a controle de exportação mais atrativos para aliados signatários de tratados. A pressão competitiva se intensifica à medida que contratantes asiáticos verticalmente integrados agrupam mísseis com radar e software de comando, forçando as principais empresas ocidentais a proteger o fornecimento de nitreto de gálio por meio de investimentos a montante.

Principais Conclusões do Relatório

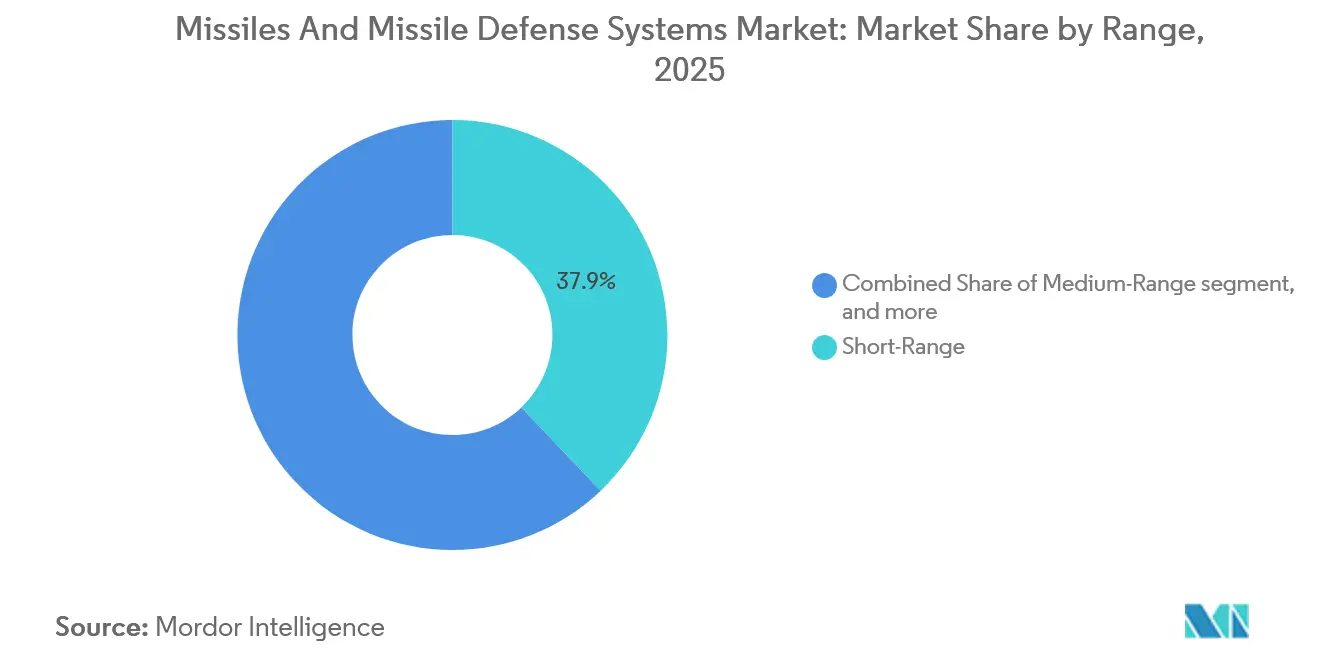

- Por alcance, os sistemas de curto alcance detinham 37,89% da participação do mercado de mísseis e sistemas de defesa contra mísseis em 2025, enquanto as plataformas de alcance intermediário têm previsão de expansão a um CAGR de 6,25% até 2031.

- Por tipo de sistema, os interceptores de defesa contra mísseis responderam por 51,45% do tamanho do mercado de mísseis e sistemas de defesa contra mísseis em 2025, e os mísseis antiaéreos devem registrar o crescimento mais rápido, com um CAGR de 5,89% até 2031.

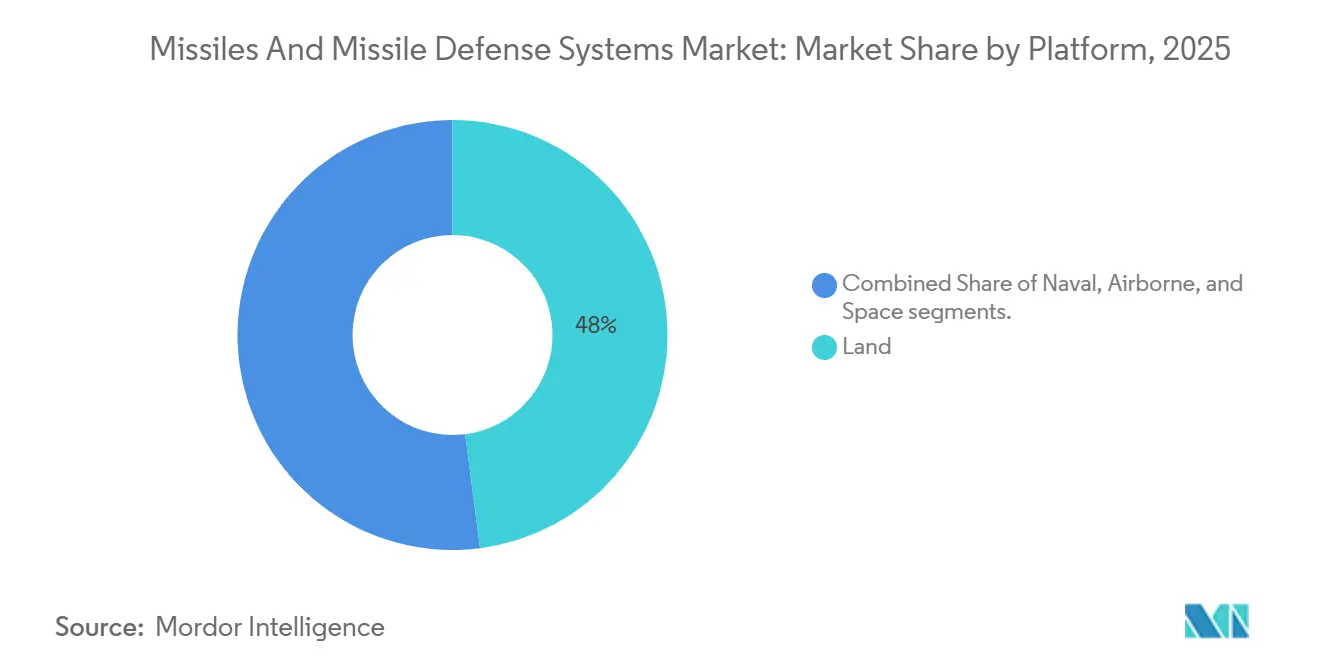

- Por plataforma, os lançadores terrestres capturaram 47,95% da receita em 2025; os ativos espaciais crescem a um CAGR de 8,35%.

- Por usuário final, o exército liderou com 41,20% dos gastos em 2025, enquanto a marinha registrou um CAGR de 6,45% até 2031.

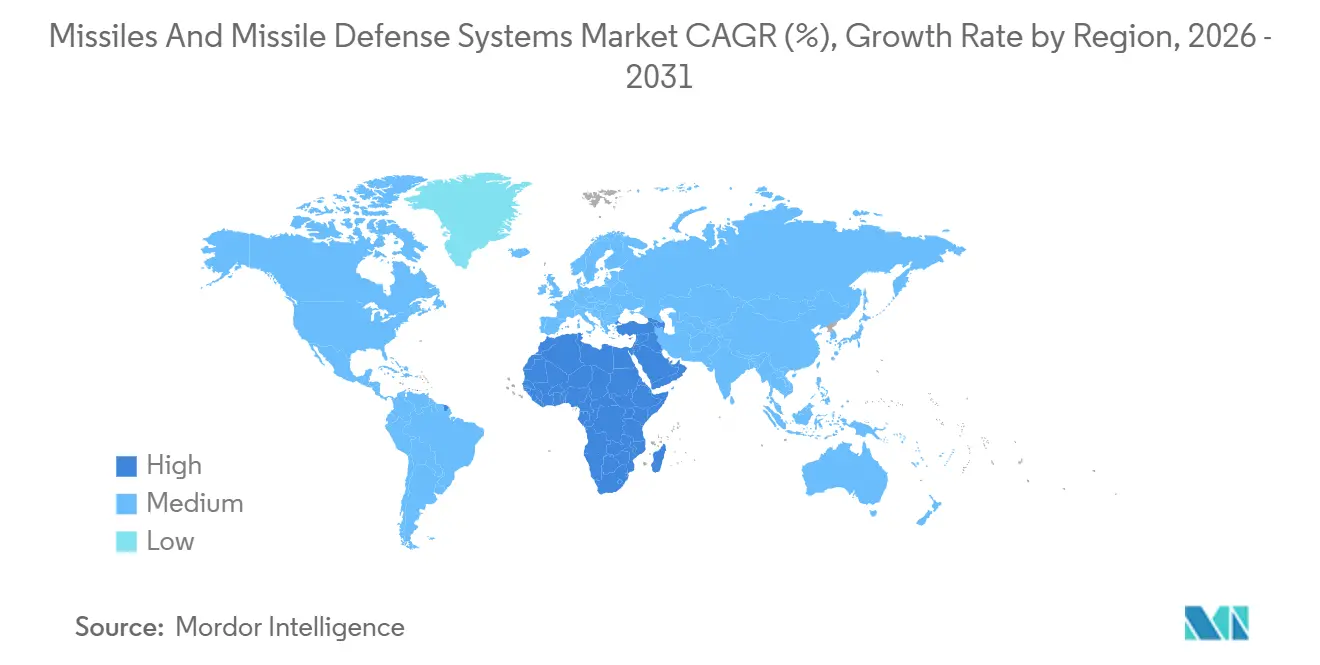

- Por geografia, a América do Norte respondeu por 35,65% da receita em 2025, enquanto o Oriente Médio e a África devem crescer na taxa mais rápida, com um CAGR de 6,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mísseis e Sistemas de Defesa contra Mísseis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada das tensões entre grandes potências e crescimento sustentado do orçamento de defesa | +1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança global em direção a aquisições de Defesa Aérea e contra Mísseis Integrada em camadas | +0.9% | América do Norte, Europa, Oriente Médio, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Surgimento acelerado de ameaças hipersônicas impulsionando a demanda por interceptores e sensores | +1.1% | América do Norte, Rússia, China, nações aliadas | Médio prazo (2–4 anos) |

| Guiamento habilitado por IA, C2 e fusão de sensores aumentando a precisão e a capacidade de exportação | +0.8% | América do Norte, Europa, Israel | Curto prazo (≤ 2 anos) |

| Programas nacionais de reserva estratégica garantindo o fornecimento de longo prazo de energéticos | +0.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Constelações proliferadas de rastreamento espacial reduzindo as barreiras de entrada | +0.7% | Estados Unidos, Europa, potências espaciais emergentes | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Tensões entre Grandes Potências e Crescimento Sustentado do Orçamento de Defesa

Os orçamentos de defesa continuam a crescer, liderados por uma solicitação dos EUA de USD 849,8 bilhões para o ano fiscal de 2025, que reserva USD 33,7 bilhões para programas de defesa contra mísseis. A alocação oficial da China subiu para USD 236 bilhões em 2025, enquanto estimativas independentes sugerem que os gastos reais são significativamente maiores. [2]Fonte: Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Base de Dados de Gastos Militares 2025," SIPRI.ORG As potências médias respondem acelerando as compras, como visto no pedido polonês de USD 3,5 bilhões em Javelin, que garantiu o fornecimento de semicondutores e reduziu os custos unitários. Os acordos plurianuais agora dominam as aquisições, estabilizando as linhas de produção de energéticos e veículos de lançamento. Esse ciclo de financiamento estável sustenta o mercado de mísseis e sistemas de defesa contra mísseis ao garantir volume para os principais contratantes e seus fornecedores a montante.

Mudança Global em Direção a Aquisições de Defesa Aérea e contra Mísseis Integrada em Camadas

As nações estão integrando radares, satélites e sensores aerotransportados em uma única rede de comando que aciona qualquer interceptor a partir de qualquer sensor. O comunicado da Cúpula de Bruxelas da OTAN de 2024 determina a implementação do Link 16 e da Capacidade de Engajamento Cooperativo até 2028. [3]Fonte: OTAN, "Comunicado da Cúpula de Bruxelas 2024," NATO.INT As aquisições do IRIS-T SLM pela Alemanha e do Patriot PAC-3 MSE pela Espanha incluem rádios definidos por software que permitem a transferência de rastreamento em tempo real. O consequente aumento da demanda se estende além dos mísseis para fornecedores de lançadores de arquitetura aberta e software de gerenciamento de batalha, ampliando as oportunidades de receita dentro do mercado de mísseis e sistemas de defesa contra mísseis.

Surgimento Acelerado de Ameaças Hipersônicas Impulsionando a Demanda por Interceptores e Sensores

Os veículos planadores Avangard da Rússia e DF-ZF da China destacam a necessidade de interceptores que manobrem sob altas cargas G. A Agência de Defesa contra Mísseis dos EUA orçou USD 4,7 bilhões para o Interceptor de Fase de Planagem, com previsão de implantação até 2029. O contrato de USD 1,2 bilhão do Japão com a Mitsubishi Heavy Industries para criar uma variante hipersônica do Chu-SAM demonstra a urgência dos aliados. Compósitos resistentes ao calor e sistemas de controle de desvio tornam-se gargalos, concentrando o poder de mercado em empresas com túneis de vento e expertise em cerâmica. Esses desafios elevam os gastos com P&D, mas também aumentam os custos de substituição que favorecem os incumbentes no mercado de mísseis e sistemas de defesa contra mísseis.

Guiamento Habilitado por IA, C2 e Fusão de Sensores Aumentando a Precisão e a Capacidade de Exportação

O Míssil Antinavio de Longo Alcance da Lockheed Martin integra uma rede neural que classifica alvos marítimos quando o GPS é bloqueado. O Domo de Ferro de Israel reduziu o custo de interceptação em 18% após adicionar lógica de alocação por aprendizado de máquina. O Departamento de Estado dos EUA aprovou atualizações de IA para o Patriot destinadas à Polônia, observando que algoritmos adaptativos são complexos de fazer engenharia reversa, o que facilita as aprovações de exportação. À medida que a autonomia avança, as nações buscam sistemas que maximizem a probabilidade de acerto a um custo menor por disparo, reforçando assim a demanda no mercado de mísseis e sistemas de defesa contra mísseis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos extremamente elevados de P&D e aquisição unitária | -0.7% | Global, orçamentos de defesa menores | Longo prazo (≥ 4 anos) |

| Regimes de controle de exportação e conformidade cada vez mais rigorosos | -0.5% | Global, agudo para nações não alinhadas | Médio prazo (2–4 anos) |

| Gargalos na cadeia de suprimentos de materiais resistentes ao calor e módulos TR de GaN | -0.6% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Perfil crescente de risco de segurança cibernética e integração de sistemas | -0.4% | OTAN e nações aliadas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Extremamente Elevados de P&D e Aquisição Unitária

Os interceptores de próxima geração têm preços que muitos compradores não conseguem absorver. O programa do Interceptor de Fase de Planagem totaliza USD 18,9 bilhões, com um custo unitário projetado próximo a USD 45 milhões, o que supera em muito o preço de USD 3 milhões do PAC-3 MSE. O Escudo Europeu do Céu reúne 15 nações para obter descontos de volume no IRIS-T, mas a compra coletiva atrasa os cronogramas. À medida que os custos aumentam, alguns governos reduzem os pedidos, corroendo as economias de escala e restringindo o crescimento no mercado de mísseis e sistemas de defesa contra mísseis.

Regimes de Controle de Exportação e Conformidade Cada Vez Mais Rigorosos

O ITAR, o MTCR e o Regulamento de Duplo Uso da UE agora abrangem software de guiamento por aprendizado de máquina, o que aumenta a burocracia e eleva o risco de rejeição. Uma negação do ITAR em 2024 bloqueou a venda de Javelin a um estado do Sudeste Asiático, direcionando o comprador para alternativas turcas. O resultado é uma cadeia de suprimentos bifurcada, na qual os fabricantes ocidentais atendem aliados signatários de tratados. Ao mesmo tempo, Rússia, China e Turquia preenchem as lacunas em outros lugares, limitando a receita total acessível para alguns fornecedores no mercado de mísseis e sistemas de defesa contra mísseis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Alcance: Dominância Tática Encontra Cobertura Estratégica

As plataformas de curto alcance geraram 37,89% da receita de 2025, ilustrando a urgência tática que mantém as linhas de produção ativas para interceptores de baixo custo. O tamanho do mercado de mísseis e sistemas de defesa contra mísseis para soluções de curto alcance está se expandindo à medida que os exércitos combatem drones e munições de patrulhamento que evitam radares pesados. Baterias móveis, como o IRIS-T SLM, alcançaram uma taxa de sucesso de interceptação de 95% nas operações de 2024, fortalecendo a confiança dos compradores. A demanda por volume sustenta economias de escala que mantêm os preços unitários estáveis apesar das escassezes de nitreto de gálio. Os fornecedores aproveitam os contêineres de lançamento padrão em diferentes alcances para simplificar a logística.

Os sistemas de alcance intermediário têm previsão de crescimento a um CAGR de 6,25% até 2031, refletindo a cobertura estratégica contra armas regionais de ataque à distância. A compra de Tomahawk pelo Japão em 2025 demonstra como as democracias podem ampliar seu alcance sem violar tratados nucleares. Embora em menor volume, esses mísseis geram margens premium, elevando assim o mercado geral de mísseis e sistemas de defesa contra mísseis. Os fabricantes gerenciam o portfólio diversificado compartilhando eletrônicos de buscador e subconjuntos de propulsão entre os alcances, suavizando o planejamento de produção ao longo dos ciclos.

Por Tipo de Míssil e Sistema de Defesa: Interceptores Lideram, Antiaéreos Ganham Espaço

Os programas de interceptores representaram 51,45% da receita de 2025, tornando-os a pedra angular da participação do mercado de mísseis e sistemas de defesa contra mísseis. O THAAD, o Arrow 3 e a Defesa de Ponto Médio Terrestre preenchem o nicho exoatmosférico que exige veículos de destruição cinética de alto preço. Os lançadores de arquitetura aberta agora aceitam múltiplos tipos de interceptores, permitindo que as forças adaptem as cargas a cenários específicos e estendam a vida útil das plataformas.

Os mísseis antiaéreos têm projeção de expansão a uma taxa de 5,89% até 2031, à medida que os mísseis de cruzeiro de baixa altitude desafiam as defesas de radar tradicionais. As vendas do NASAMS para a Ucrânia comprovaram o valor dos kits de comando e controle móveis que se interligam com radares legados. Os fornecedores retrofitam os buscadores com atualizações de software em vez de substituições de hardware, reduzindo o tempo de integração. Essa agilidade amplia a adoção entre militares menores e ressalta a diversidade dentro do mercado de mísseis e sistemas de defesa contra mísseis.

Por Plataforma: Terra Ancora, Espaço Acelera

Os lançadores terrestres responderam por 47,95% da receita de 2025, impulsionados por veículos que podem se reposicionar rapidamente quando os sensores detectam vetores de ameaça. Os pipelines de treinamento de tripulação já existem, reduzindo as barreiras de entrada para novas baterias. Os lançadores em trilho padronizados aceitam foguetes guiados, mísseis de cruzeiro e interceptores, maximizando a flexibilidade tática.

Os ativos espaciais mostram o maior impulso, com um CAGR de 8,35%. Os 126 satélites da Camada de Rastreamento incorrem em um custo incremental de USD 15 milhões cada, uma fração do custo das plataformas geoestacionárias anteriores. Os modelos comerciais de dados como serviço permitem que estados de renda média adquiram feeds de acionamento sem programas soberanos de lançamento, ampliando assim o alcance de clientes para o setor de mísseis e sistemas de defesa contra mísseis. Os contratantes terrestres que traduzem dados brutos de infravermelho em rastreamentos de controle de fogo estão capturando valor antes reservado aos construtores de satélites.

Por Usuário Final: Exército Lidera, Marinha Avança

As formações do exército responderam por 41,20% dos gastos de 2025, enfatizando as unidades avançadas que requerem proteção imediata contra foguetes e drones. O Sistema de Comando de Batalha de Defesa Aérea e contra Mísseis Integrada integra o Patriot, o THAAD e futuros interceptores hipersônicos em um único console unificado, aprimorando assim a consciência situacional dos operadores.

Os orçamentos navais crescem a um CAGR de 6,45% porque as frotas integram células de lançamento vertical que disparam tanto mísseis antinavio quanto interceptores balísticos. Os contratorpedeiros da classe Maya do Japão demonstram como um único casco pode acomodar múltiplas missões, justificando o investimento apesar do número limitado de navios. A capacidade multimissão garante demanda constante por atualizações de radar e licenças de software, impulsionando a receita recorrente dentro do cálculo do tamanho do mercado de mísseis e sistemas de defesa contra mísseis para plataformas navais.

Análise Geográfica

A América do Norte respondeu por 35,65% da receita de 2025, impulsionada pela arquitetura de Defesa Aérea e contra Mísseis Integrada em camadas dos Estados Unidos e pela modernização do NORAD pelo Canadá. O orçamento da Agência de Defesa contra Mísseis dos EUA de 2025 aloca USD 13,5 bilhões para interceptores de próxima geração, preservando assim as linhas de produção domésticas. A atualização do Sistema de Alerta do Norte do Canadá, no valor de CAD 4,9 bilhões (USD 5,16 bilhões), financia radares além do horizonte que detectam veículos planadores. A dominância regional decorre de densos ecossistemas de contratantes e campos de teste, embora futuros limites congressionais possam moderar o crescimento dos gastos.

A região do Oriente Médio e África é a de crescimento mais rápido, com um CAGR de 6,78%. A Arábia Saudita implantou o THAAD sob um programa de USD 15 bilhões, adicionando cobertura exoatmosférica às baterias Patriot. Os Emirados Árabes Unidos expandiram as implantações do PAC-3 para proteger a infraestrutura após ataques de drones. Israel sustenta uma defesa em camadas adquirindo interceptores do Domo de Ferro, Funda de Davi e Arrow, criando uma cadeia de suprimentos local robusta que alimenta as exportações regionais. Compradores emergentes na África Subsaariana sinalizam nova demanda por mísseis montados localmente.

A Ásia-Pacífico busca o desenvolvimento doméstico para aliviar as restrições do ITAR. O Japão gasta USD 5,1 bilhões em um interceptor hipersônico Chu-SAM. O L-SAM da Coreia do Sul interceptou um alvo balístico a 50 km de altitude e está avançando para a produção em 2027. A Índia testou em voo o Agni-Prime com lançamento em contêiner, aumentando sua sobrevivência. A expansão do DF-17 da China leva os vizinhos a acelerar o desenvolvimento de redes de sensores, ampliando assim o mercado de mísseis e sistemas de defesa contra mísseis na região.

Cenário Competitivo

O mercado de mísseis e sistemas de defesa contra mísseis apresenta concentração moderada. As principais empresas ocidentais correm para lançar interceptores de fase de planagem, enquanto os contratantes asiáticos agrupam mísseis com radares para reduzir os preços. Lockheed Martin e Northrop Grumman avançam com interceptores a Mach 15, apesar dos riscos de contratos de preço fixo que penalizam os excessos de custo.

A integração vertical é um tema claro. A RTX adquiriu uma participação na Wolfspeed para garantir a capacidade de produção de wafers de nitreto de gálio, reduzindo assim os prazos de entrega de radar. Os players europeus uniram forças quando MBDA e Thales formaram uma joint venture de EUR 450 milhões (USD 525,11 milhões) para desenvolver um interceptor hipersônico continental, diversificando-se das cadeias de suprimentos dos EUA.

Disruptores emergem da Turquia e da Coreia do Sul. O míssil de cruzeiro SOM da Roketsan garantiu uma venda de exportação de USD 450 milhões devido a termos flexíveis de uso final que contornaram as cláusulas rígidas do ITAR. A Hanwha Aerospace coproduz lançadores Chunmoo na Polônia, expandindo seu alcance industrial para a Europa. Especialistas menores em lançadores modulares, como a Kongsberg, capturam valor com designs de arquitetura aberta que reduzem os custos de integração para frotas multinacionais.

Líderes do Setor de Mísseis e Sistemas de Defesa contra Mísseis

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Israel Aerospace Industries (IAI) garantiu um contrato de USD 3,1 bilhões com o Ministério da Defesa de Israel para expandir a aquisição pela Alemanha do sistema de defesa contra mísseis Arrow 3, parte de um acordo mais amplo de USD 6,5 bilhões. Este negócio ressalta o papel crescente de Israel nas exportações de defesa globais e destaca o investimento estratégico da Alemanha em capacidades avançadas de defesa contra mísseis, refletindo tendências mais amplas na modernização da defesa europeia em meio a desafios geopolíticos de segurança em evolução.

- Dezembro de 2025: A TAURUS Systems GmbH (TSG), uma joint venture entre MBDA e SAAB, garantiu um contrato com o Escritório Federal de Equipamentos, Tecnologia da Informação e Suporte em Serviço da Bundeswehr (BAAINBw) para estabelecer uma linha de produção em série para o sistema de míssil guiado de ataque à distância TAURUS NEO. Este desenvolvimento ressalta o foco estratégico da Alemanha no aprimoramento de suas capacidades de ataque profundo, com implicações para a prontidão de defesa e potenciais efeitos em cascata no cenário de fabricação de defesa europeu.

Escopo do Relatório Global do Mercado de Mísseis e Sistemas de Defesa contra Mísseis

Os mísseis são projetados para entregar uma ogiva de grande porte a longas distâncias com alta precisão. Os mísseis de cruzeiro modernos podem viajar em velocidades subssônicas altas, supersônicas ou hipersônicas. Eles são autonavegáveis e podem voar em uma trajetória não balística de altitude extremamente baixa. Um interceptor de defesa contra mísseis é um míssil superfície-ar projetado para interceptar e destruir mísseis balísticos hostis que se aproximam. Ele consegue isso por meio de um impacto direto de "acerto para destruição" (energia cinética) ou por meio de uma ogiva explosiva, que pode ser convencional, nuclear, química ou biológica, para neutralizar ameaças durante seu voo.

O mercado de mísseis e sistemas de defesa contra mísseis é segmentado por alcance, tipo de míssil e sistema de defesa, plataforma, usuário final e geografia. Por alcance, o mercado é segmentado em curto alcance, médio alcance, alcance intermediário e intercontinental. Por tipo de míssil e sistema de defesa, o mercado é segmentado em interceptores de defesa contra mísseis, mísseis antiaéreos, mísseis antinavio e mísseis antitanque. Por plataforma, o mercado é segmentado em terrestre, naval, aerotransportado e espacial. Por usuário final, o mercado é segmentado em exército, marinha e força aérea. O relatório também abrange os tamanhos de mercado e previsões para o mercado de mísseis e sistemas de defesa contra mísseis nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Curto Alcance (Menos de 1.000 km) |

| Médio Alcance (1.000–3.000 km) |

| Alcance Intermediário (3.001–5.500 km) |

| Intercontinental (Mais de 5.500 km) |

| Interceptores de Defesa contra Mísseis |

| Mísseis Antiaéreos |

| Mísseis Antinavio |

| Mísseis Antitanque |

| Terrestre |

| Naval |

| Aerotransportado |

| Espacial |

| Exército |

| Marinha |

| Força Aérea |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Alcance | Curto Alcance (Menos de 1.000 km) | ||

| Médio Alcance (1.000–3.000 km) | |||

| Alcance Intermediário (3.001–5.500 km) | |||

| Intercontinental (Mais de 5.500 km) | |||

| Por Tipo de Míssil e Sistema de Defesa | Interceptores de Defesa contra Mísseis | ||

| Mísseis Antiaéreos | |||

| Mísseis Antinavio | |||

| Mísseis Antitanque | |||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aerotransportado | |||

| Espacial | |||

| Por Usuário Final | Exército | ||

| Marinha | |||

| Força Aérea | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de mísseis e sistemas de defesa contra mísseis em 2026?

O mercado está em USD 17,45 bilhões em 2026 e tem previsão de atingir USD 22,89 bilhões até 2031.

Qual categoria de alcance lidera as compras atuais?

Os sistemas de curto alcance detêm 37,89% da receita de 2025 porque os exércitos precisam de interceptores de reação rápida para drones e mísseis de cruzeiro.

O que impulsiona o investimento no rastreamento espacial de mísseis?

Constelações de baixo custo, como a Camada de Rastreamento, reduzem o custo por satélite para cerca de USD 15 milhões, dando aos estados de renda média acesso acessível a dados globais de acionamento.

Por que os programas de interceptores são tão caros?

Programas como o Interceptor de Fase de Planagem envolvem novos materiais e pacotes de guiamento, elevando os preços unitários para perto de USD 45 milhões e o P&D total acima de USD 18 bilhões.

Qual região está crescendo mais rapidamente?

O Oriente Médio e a África registram o maior CAGR, de 6,78%, à medida que os estados do Golfo adicionam baterias THAAD e Patriot para combater ameaças balísticas regionais.

Como as regras de controle de exportação estão moldando a concorrência?

O aperto do ITAR e dos regulamentos de duplo uso da UE desvia alguns compradores para fornecedores na Turquia, Coreia do Sul e China, que impõem menos restrições de uso final.

Página atualizada pela última vez em: