Tamanho e Participação do Mercado de Mísseis Terra-Ar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.11% CAGR |

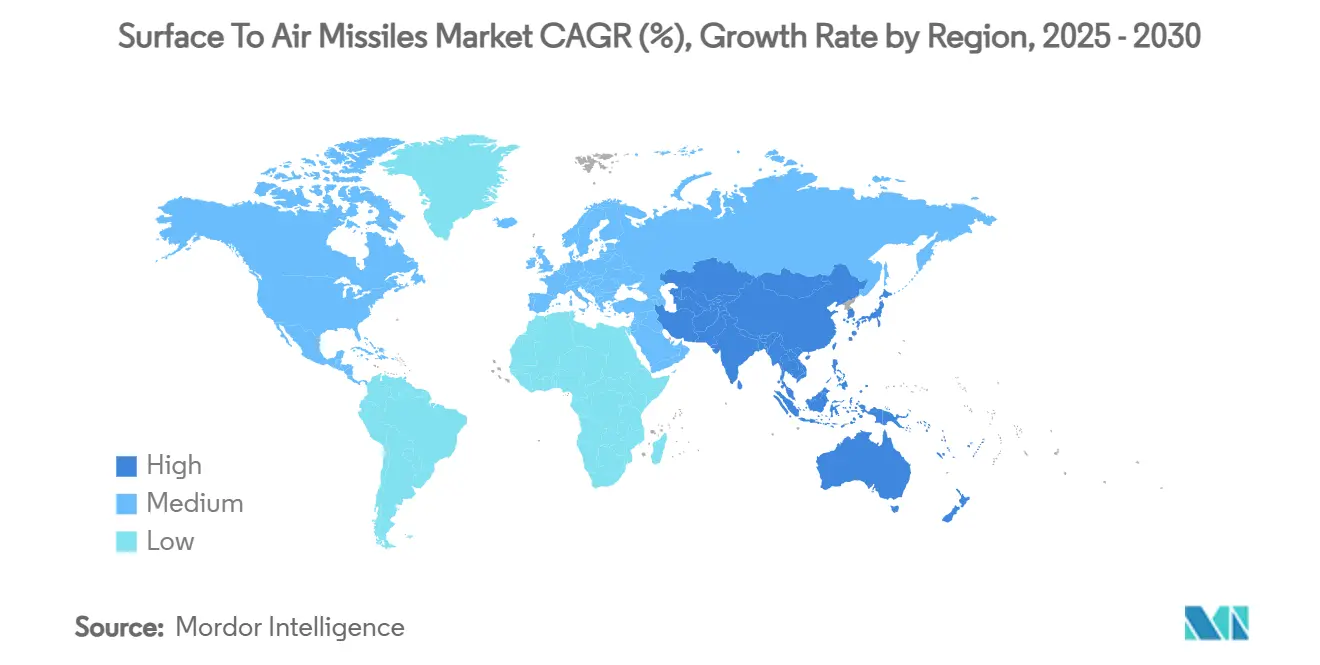

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

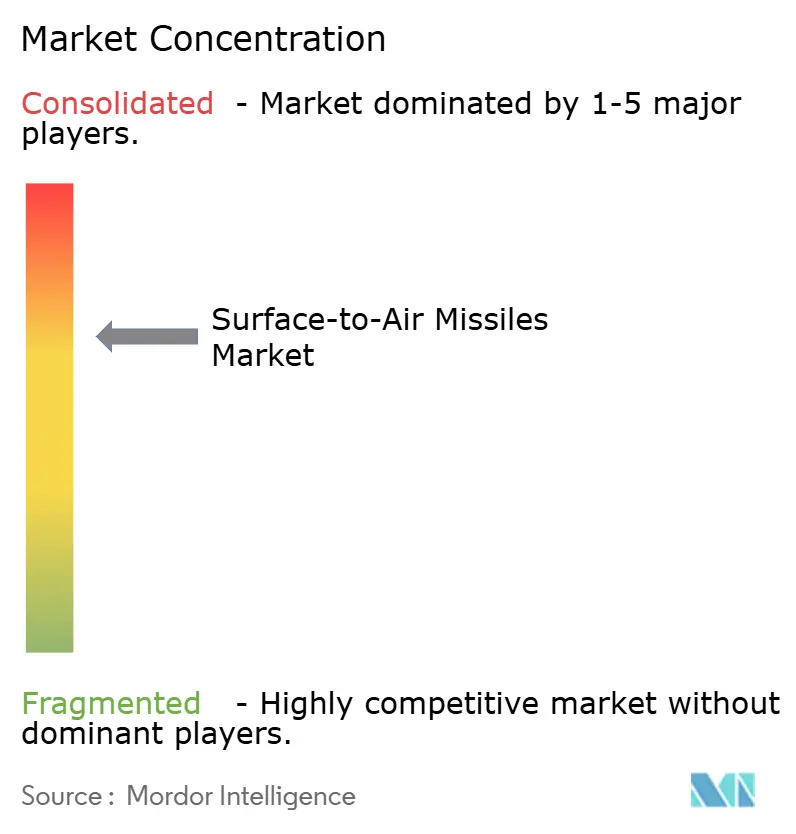

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mísseis Terra-Ar por Mordor Intelligence

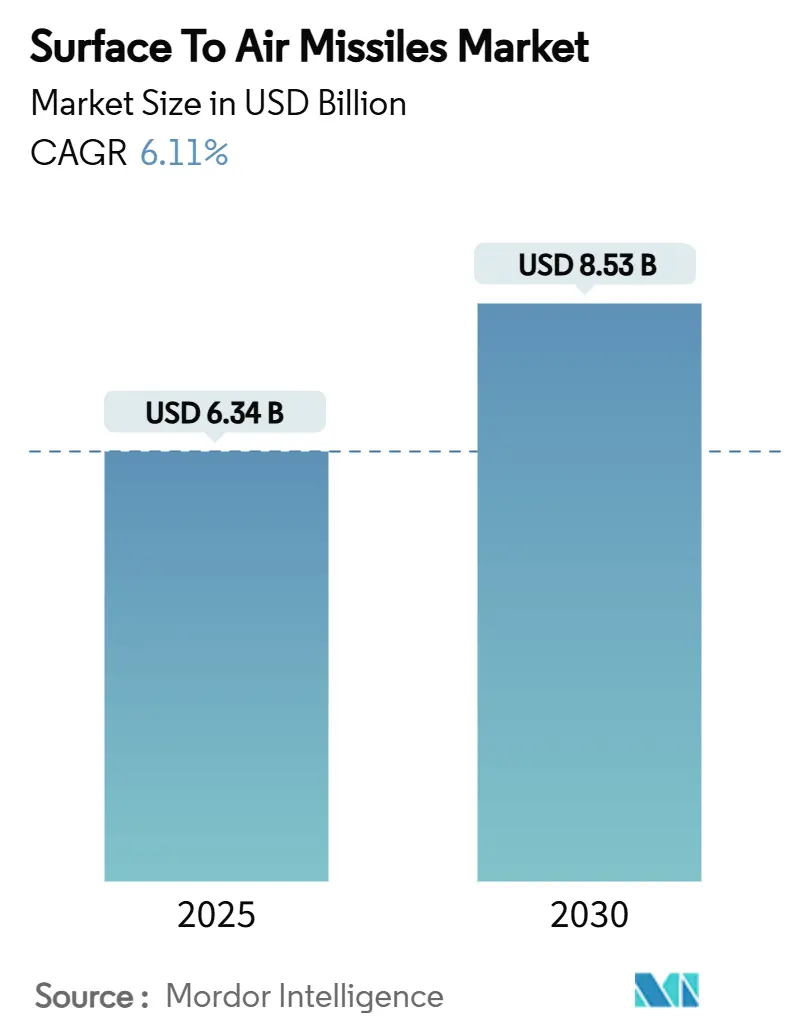

O tamanho do mercado de mísseis terra-ar é estimado em USD 6,34 bilhões em 2025 e deve se expandir a um CAGR de 6,11%, elevando seu valor para USD 8,53 bilhões até 2030. O aumento das tensões geopolíticas, o ressurgimento da rivalidade entre grandes potências e a rápida modernização das redes de defesa aérea são as principais forças que impulsionam os gastos com novas soluções de interceptação. Aumentos orçamentários sustentados nos Estados Unidos, na OTAN, no Leste Asiático e no Oriente Médio estão ampliando os pipelines de aquisição para sistemas de mísseis de alto desempenho e custo-efetivos, enquanto os avanços tecnológicos em sensores, buscadores e propulsão estão redefinindo os parâmetros de desempenho. As preocupações com veículos aéreos não tripulados, mísseis de cruzeiro e a mais recente geração de armas hipersônicas também estão promovendo uma mudança em direção a arquiteturas em camadas e habilitadas em rede, capazes de engajamento em curto prazo. As restrições contínuas na cadeia de suprimentos — particularmente em motores de foguete sólido — moldam as estratégias competitivas à medida que os principais contratantes formam novas parcerias para salvaguardar a escalabilidade da produção.

Principais Conclusões do Relatório

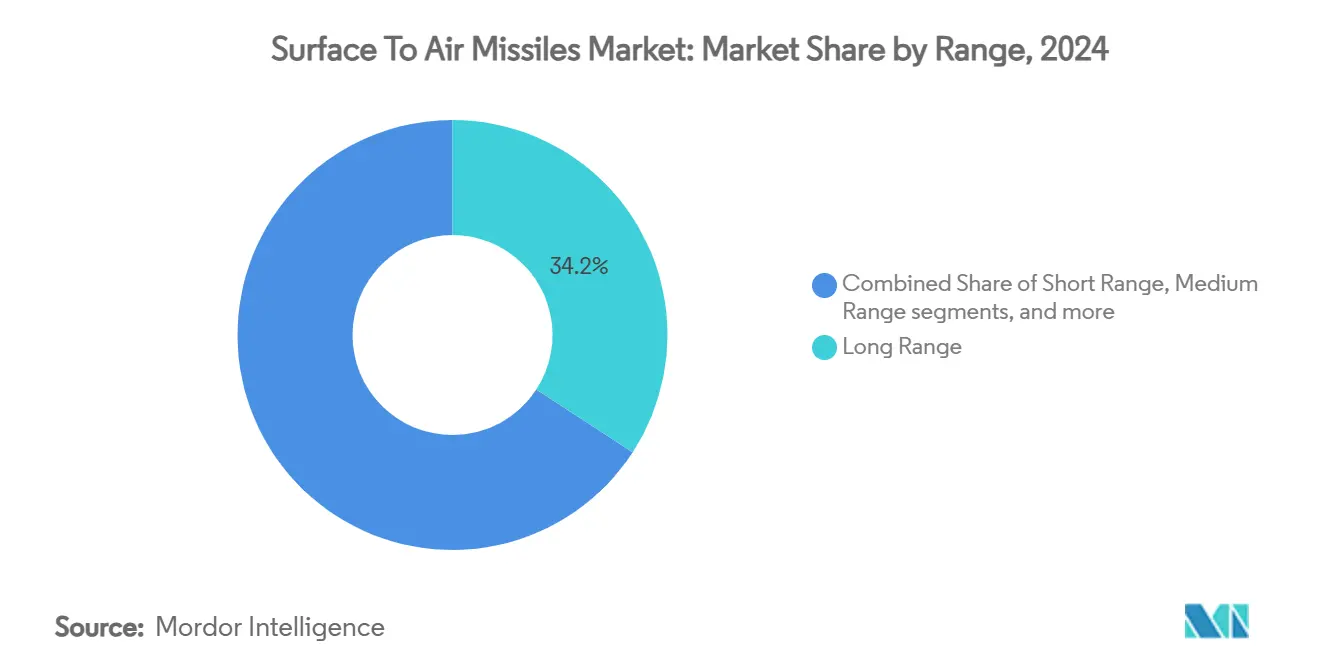

- Por alcance, os sistemas de longo alcance capturaram 34,18% da participação do mercado de mísseis terra-ar em 2024, enquanto as variantes de alcance estendido estão projetadas para registrar o maior CAGR de 8,76% até 2030.

- Por plataforma de lançamento, as plataformas móveis/montadas em veículos terrestres detiveram a maior participação de receita de 38,65% do mercado de mísseis terra-ar em 2024. Em contrapartida, as plataformas de base naval estão previstas para registrar o CAGR mais rápido de 7,21% até 2030.

- Por tipo de propulsão, a propulsão sólida representou 71,20% do tamanho do mercado de mísseis terra-ar em 2024; as tecnologias de estatorreator/scramjet estão acelerando a um CAGR de 8,18% no mesmo período.

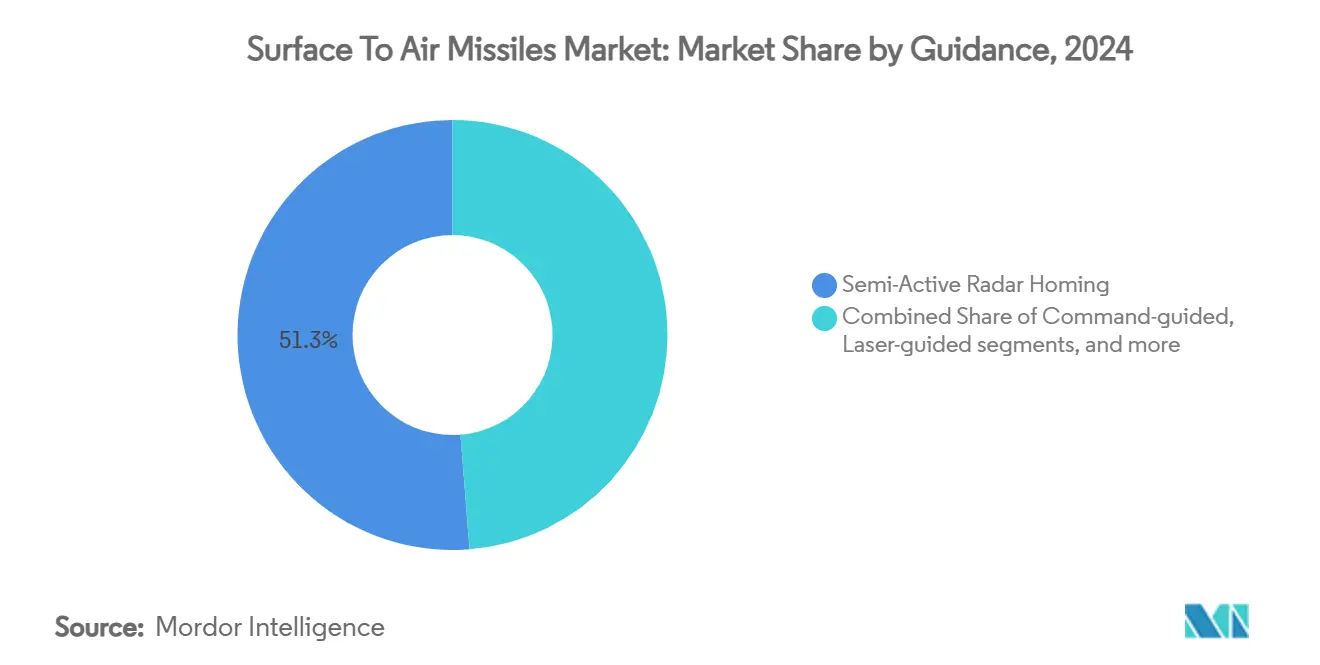

- Por guiamento, o rastreamento radar semi-ativo capturou 41,01% de participação em 2024, enquanto os sistemas guiados a laser estão crescendo mais rapidamente a um CAGR de 7,65% até 2030.

- Por classe de velocidade, os mísseis supersônicos detiveram 56,71% das vendas em 2024, e os interceptores hipersônicos estão crescendo a um CAGR de 8,33% até 2030.

- Por geografia, a América do Norte dominou o mercado de mísseis terra-ar com uma participação de 32,78% em 2024, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 8,75% até 2030.

Tendências e Perspectivas do Mercado Global de Mísseis Terra-Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com defesa impulsionado pela intensificação da rivalidade entre grandes potências | +1.8% | Global com concentração na OTAN, Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Substituição acelerada e modernização de sistemas de mísseis terra-ar envelhecidos | +1.5% | América do Norte, Europa, nações selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ameaça crescente de VANTs, mísseis de cruzeiro e armas hipersônicas que exigem capacidades avançadas de interceptação | +2.1% | Global, particularmente Europa Oriental, Oriente Médio, Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção crescente de arquiteturas de engajamento cooperativo habilitadas em rede para defesa aérea integrada | +1.2% | Países da OTAN e forças militares avançadas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implantação rápida de plataformas de lançamento canisterizadas e móveis em estrada em mercados de defesa em desenvolvimento | +0.9% | Ásia-Pacífico, Oriente Médio, mercados emergentes | Médio prazo (2 a 4 anos) |

| Programas de codesenvolvimento liderados pelo governo fomentando a participação industrial doméstica e o desenvolvimento de capacidades | +0.7% | Índia, Coreia do Sul, União Europeia, Oriente Médio selecionado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Defesa Impulsionado pela Intensificação da Rivalidade entre Grandes Potências

As grandes potências estão alocando somas sem precedentes para reconstituir defesas aéreas em camadas. O compromisso da OTAN de destinar 5% do seu PIB coletivo à defesa até 2035 equivale a um potencial desembolso de USD 1,4 trilhão, com uma parcela significativa reservada para soluções de interceptação baseadas em terra que foram negligenciadas após a Guerra Fria. Os Estados Unidos estão acelerando os ciclos de aquisição sob contratos plurianuais, garantindo estabilidade no rendimento industrial. Os orçamentos militares do Oriente Médio expandiram 21,8% para USD 195,4 bilhões em 2024, à medida que os atores regionais fortaleceram a proteção de infraestruturas energéticas e centros urbanos. Os governos do Leste Asiático seguiram o exemplo, elevando os gastos em 6,2% para USD 411 bilhões devido à postura de força da China e ao arsenal de ataques de precisão de longo alcance.[1]"Gastos militares do Leste Asiático sobem 6,2% com o aumento das tensões com a China," Nikkei Asia, nikkei.com A demanda resultante abrange sistemas premium como o Patriot e interceptores de nível inferior que permitem operações sustentadas sem relações custo-troca insustentáveis. Os mandatos de modernização e os contingentes avançados reforçam o mercado de mísseis terra-ar em todas as classes de alcance.

Substituição Acelerada e Modernização de Sistemas de Mísseis Terra-Ar Envelhecidos

Os interceptores da era da Guerra Fria estão se aproximando da obsolescência, impulsionando uma recapitalização urgente. A Alemanha encomendou uma bateria Patriot adicional avaliada em USD 1,2 bilhão em 2024 para fechar as lacunas de capacidade reveladas pelo conflito na Ucrânia. Os Países Baixos fecharam um acordo Patriot de USD 529 milhões para repor os ativos transferidos para Kiev e manter a prontidão da OTAN. Na Ásia-Pacífico, a Coreia do Sul orçou USD 1,19 bilhão para seu programa L-SAM indígena, sublinhando o impulso em direção a construções de defesa em camadas capazes de interceptar mísseis balísticos a altitudes de 40 a 60 km. Esses programas não são compras isoladas, mas componentes de reformas sistemáticas das forças destinadas a garantir vantagem tecnológica até a década de 2030.

Ameaça Crescente de VANTs, Mísseis de Cruzeiro e Armas Hipersônicas que Exigem Capacidades Avançadas de Interceptação

A ubiquidade de drones baratos e a rápida maturação de mísseis de cruzeiro hipersônicos estão desafiando os envelopes de engajamento legados. Washington alocou USD 6,9 bilhões para pesquisa em defesa hipersônica em seu orçamento de 2025, reconhecendo o tempo de reação limitado apresentado por ameaças acima de Mach 5. As demonstrações chinesas de drones hipersônicos de quase espaço, como o MD-22, destacam um espectro de alvos em expansão que os sistemas de radar e mísseis tradicionais têm dificuldade em rastrear. Como resultado, os pipelines de aquisição incluem cada vez mais buscadores multimodais, links de dados ágeis e interceptores de alta velocidade projetados para derrotar veículos manobráveis em altas altitudes. O mercado de Sistemas Contra Veículos Aéreos Não Tripulados dos EUA sozinho é avaliado em USD 10,1 bilhões no período de 2024 a 2029, evidenciando a crescente ênfase em soluções cinéticas e não cinéticas convergidas.

Adoção Crescente de Arquiteturas de Engajamento Cooperativo Habilitadas em Rede para Defesa Aérea Integrada

A doutrina centrada em rede está redefinindo como os recursos de defesa aérea são coordenados. A Capacidade de Engajamento Cooperativo da Marinha dos EUA fornece rastreamentos de qualidade de controle de fogo a unidades dispersas, permitindo lançamentos de mísseis simultâneos e cooperativos contra ameaças de movimento rápido. O Sistema Integrado de Comando de Batalha do Exército funde múltiplos sensores e efetores para estabelecer uma cadeia de destruição única e resiliente para alvos balísticos, de cruzeiro e de drones. A seleção dessa arquitetura pela Polônia ilustra a tração de exportação para sistemas que oferecem consciência situacional compartilhada e maior flexibilidade no nível de batalhão. Tais estruturas expandem as bolhas de engajamento, estendem os alcances de detecção e otimizam as taxas de consumo de munição, tornando-as centrais para os novos requisitos de aquisição.

Análise de Impacto das Restrições*

| Restrição | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida em comparação com sistemas alternativos de defesa aérea | -1.1% | Global, com foco em mercados sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Regulamentações rígidas de exportação sob os marcos ITAR e MTCR limitando as oportunidades de vendas globais | -0.8% | Global, afetando exportadores dos EUA e aliados | Longo prazo (≥ 4 anos) |

| Longos prazos de desenvolvimento e teste atrasando a implantação do sistema e a prontidão operacional | -0.6% | Mercados de defesa avançados | Longo prazo (≥ 4 anos) |

| Restrições na cadeia de suprimentos na produção de motores de foguete sólido impactando a escalabilidade do programa | -1.3% | Global, concentrado nas bases dos EUA e aliados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida em Comparação com Sistemas Alternativos de Defesa Aérea

Os interceptores premium carregam altos preços de aquisição e sustentação que sobrecarregam os orçamentos, especialmente onde ataques de drones e foguetes superam os mais caros salvos de mísseis. O Bahrein enfrentou relações custo-troca desfavoráveis ao lançar interceptores Patriot de USD 3 milhões contra drones de USD 30.000, um dilema comum em todo o Golfo.[2]"Nações do Oriente Médio Precisam de Tecnologia de Defesa Aérea e de Mísseis Menos Cara," National Defense Magazine, nationaldefensemagazine.org Alternativas com preços competitivos, como o HQ-9 da China, comercializado entre USD 200 e 400 milhões por bateria, estão desafiando a dominância dos EUA e da Europa em regiões sensíveis ao preço. As armas de energia direcionada e os projéteis cinéticos mais baratos estão avançando, mas ainda estão a vários anos de uma implantação em larga escala, deixando uma lacuna de acessibilidade no curto prazo.

Regulamentações Rígidas de Exportação sob os Marcos ITAR e MTCR Limitando as Oportunidades de Vendas Globais

A Categoria IV da Lista de Munições dos Estados Unidos coloca os mísseis terra-ar sob rigorosos limites de notificação ao Congresso, restringindo a capacidade de resposta em termos de prazo e complicando o licenciamento de componentes de terceiros. Fornecedores não membros do MTCR, notadamente Rússia e China, exploram essas restrições para garantir contratos em regiões onde os exportadores ocidentais enfrentam atrasos de aprovação. O Manual de Exportação de Defesa de 2025 ressalta como a incorporação antecipada de Recursos de Exportabilidade de Defesa pode mitigar alguns riscos ao incorporar mecanismos de proteção de tecnologia na fase de projeto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Alcance: O Alcance Estendido Impulsiona as Capacidades de Próxima Geração

Os sistemas de longo alcance mantiveram uma participação de 34,18% no mercado de mísseis terra-ar em 2024 devido aos requisitos de defesa aérea em nível de teatro nas alianças da OTAN e do Indo-Pacífico. Os mísseis de alcance estendido, no entanto, estão liderando o segmento com um CAGR de 8,76% até 2030, à medida que os operadores buscam engajamentos bem além de 150 km para neutralizar bombardeiros de standoff e portadores de mísseis. Essa trajetória de crescimento está intimamente ligada aos avanços na propulsão por estatorreator e ao guiamento habilitado em rede que permite a orientação externa a partir de ativos de alerta antecipado aerotransportados.

O tamanho do mercado de mísseis terra-ar para variantes de alcance estendido está definido para crescer junto com os investimentos em defesa hipersônica, enquanto sua integração em lançadores modulares reduz os custos de infraestrutura. Os interceptores de longo alcance permanecem indispensáveis para a defesa de ativos capitais, mas a doutrina operacional emergente os combina com camadas de médio e curtíssimo alcance para otimizar o custo por disparo. Os conflitos prolongados demonstraram a necessidade de inventários diversificados, onde interceptores de baixo custo lidam com ataques em massa de drones e mísseis de alto desempenho enfrentam armas balísticas ou hipersônicas.

Por Plataforma de Lançamento: A Modernização Naval Acelera o Crescimento

As soluções móveis/montadas em veículos terrestres dominaram 38,65% da receita em 2024, refletindo a preferência por baterias altamente móveis que sobrevivem ao contra-fogo e se reposicionam rapidamente. As plataformas navais estão no caminho para um CAGR de 7,21% à medida que as frotas de superfície se modernizam e adicionam capacidade de lançamento vertical para funções de defesa de área.

Uma frota de novas fragatas e destróieres na Europa e na Ásia está equipada com interceptores CAMM, Aster e Standard Missile canisterizados, aumentando assim o tamanho do mercado de mísseis terra-ar alocado para aplicações baseadas no mar. Os lançadores de sítio fixo mantêm relevância para infraestruturas críticas, mas são cada vez mais secundários em relação aos sistemas móveis ou embarcados que podem se reposicionar à medida que o espaço de batalha evolui. Os sistemas de defesa aérea portáteis por homem (MANPADS) permanecem um nicho, fornecendo proteção de último recurso às formações de manobra.

Por Tipo de Propulsão: Tecnologias Avançadas Desafiam a Dominância do Combustível Sólido

Os motores de combustível sólido compreenderam 71,20% do valor de remessa de 2024, sublinhando sua robustez comprovada e perfil de armazenamento de baixa manutenção. Os interceptores equipados com estatorreator e scramjet estão crescendo a um CAGR de 8,18% à medida que os planejadores de defesa abordam trajetórias hipersônicas que exigem empuxo sustentado durante as manobras finais.

A participação do mercado de mísseis terra-ar para propulsão sólida pode diminuir ligeiramente à medida que materiais energéticos avançados aumentam o impulso específico em motores de ciclo combinado. Os sistemas híbridos, embora tecnicamente promissores, enfrentam restrições de segurança e manuseio. Os líquidos têm uso limitado fora de ambientes estratégicos ou de teste devido a encargos logísticos, enquanto a propulsão criogênica permanece confinada a interceptores de defesa nacional de mísseis.

Por Guiamento: Laser e Buscadores Avançados Impulsionam a Inovação

O rastreamento radar semi-ativo deteve 41,01% da receita de 2024, pois equilibra custo, maturidade e resiliência contra interferência moderada. Os mísseis de rastreamento por feixe laser estão previstos para registrar um CAGR de 7,65% até 2030, pois sua imunidade à interferência de radiofrequência e baixa conspicuidade se mostram vantajosas em ambientes negados.

O tamanho do mercado de mísseis terra-ar vinculado a buscadores multimodais também está aumentando à medida que os operadores exigem flexibilidade contra alvos furtivos ou em ambientes congestionados. A integração de inteligência artificial (IA) para reconhecimento automático de alvos está melhorando a discriminação e a probabilidade de acerto, ao mesmo tempo que reduz a dependência da intervenção do operador. Os sistemas guiados por comando e infravermelhos continuam atendendo a funções especializadas, embora seu crescimento fique atrás dos segmentos de radar e laser.

Por Classe de Velocidade: Capacidades Hipersônicas Reformulam os Paradigmas de Engajamento

Os projetos supersônicos geraram 56,71% do faturamento de 2024, apoiando a defesa contra aeronaves e mísseis convencionais. Os interceptores hipersônicos, embora uma fração das entregas atuais, mostram um CAGR de 8,33% dada a necessidade urgente de corresponder a armas ofensivas que viajam além de Mach 5.

O desenvolvimento de interceptores hipersônicos eleva as demandas por materiais de alta temperatura, algoritmos de guiamento em tempo real e cobertura de sensores de banda larga. A participação do mercado de mísseis terra-ar para interceptores subsônicos permanece estável para ameaças lentas e de baixa altitude. No entanto, o foco de aquisição está se movendo em direção a inventários mistos capazes de respostas personalizadas com base no vetor de ameaça e no custo.

Análise Geográfica

A América do Norte manteve uma liderança de receita de 32,78% em 2024, impulsionada principalmente pelos contratos plurianuais dos EUA para o Patriot PAC-3 MSE e incrementos do IFPC. A região se beneficia de uma base industrial profunda, ferramentas de financiamento de exportação e um pipeline constante de vendas militares estrangeiras para nações aliadas.[3]"Pentágono Aposta Tudo: EUA Quadruplicam Pedidos de Mísseis PAC-3 MSE," United24 Media, united24media.com A modernização sincronizada do Canadá sob o Programa de Compartilhamento de Desenvolvimento de Defesa, que alinha os padrões de sensores e interceptores para operações binacionais, reforça a demanda norte-americana.

A Ásia-Pacífico é a geografia de expansão mais rápida com um CAGR de 8,75% até 2030, refletindo as tensões elevadas no Estreito de Taiwan, no Mar do Sul da China e na Península Coreana. Programas regionais como L-SAM, Akash-NG e o derivado Aegis Ashore do Japão ilustram uma postura defensiva de três camadas que combina interceptores desenvolvidos nacionalmente com sistemas dos EUA para garantir profundidade e redundância. A busca da Índia pelo S-500 Prometheus indica uma ambição de superar em alcance as ameaças aéreas emergentes da China, ao mesmo tempo que complementa a cobertura existente do S-400.

A Europa está decidindo entre a dependência contínua do Patriot dos EUA e o investimento em soluções indígenas como o SAMP/T NG. A seleção do SAMP/T pela Bélgica e o pedido da França por oito sistemas ressaltam o impulso pela capacidade industrial soberana, que, por sua vez, serve como amortecedor contra as restrições de fornecimento transatlântico. Os membros da Europa Oriental priorizam entregas rápidas e interoperabilidade para fechar as lacunas expostas pelo conflito na Ucrânia.

O Oriente Médio e a África combinam forte poder de compra com ambientes de ameaça agudos. O orçamento de defesa de USD 78 bilhões da Arábia Saudita para 2025 e sua integração de sistema em camadas de USD 15 bilhões — incluindo THAAD, Pantsir-S1M e lasers Silent Hunter — ilustram a fusão de tecnologias dos EUA, russas, chinesas e europeias para neutralizar foguetes, drones e mísseis balísticos simultaneamente. A modernização africana é mais gradual, limitada pelo orçamento, mas estimulada pela proteção de infraestruturas críticas em torno de corredores energéticos.

A América do Sul permanece uma oportunidade de nicho caracterizada por compras focadas em segurança de eventos e proteção de fronteiras. No entanto, a parceria estratégica contínua do Brasil com fabricantes europeus de mísseis poderia criar um centro regional de montagem e manutenção, apoiando a demanda incremental à medida que os estados vizinhos atualizam inventários envelhecidos.

Cenário Competitivo

O mercado de mísseis terra-ar exibe concentração moderada. Cinco principais contratantes — Lockheed Martin Corporation, RTX Corporation, MBDA, Almaz–Antey Air and Space Defence Corporation e Israel Aerospace Industries Ltd. — controlaram coletivamente mais de 50% da receita global em 2024. A Lockheed Martin Corporation garantiu USD 10 bilhões em contratos de mísseis durante o primeiro trimestre de 2025, destacando as vantagens de escala em P&D, alavancagem da cadeia de suprimentos e recursos de lobby.[4]"Lockheed Martin reporta USD 10 bilhões em contratos de sistemas avançados de defesa aérea e de mísseis," Army Recognition, armyrecognition.com A Raytheon, esforçando-se para aliviar os gargalos de motores sólidos, estabeleceu uma estratégia de múltiplas fontes que inclui a Nammo e a Avio, reduzindo assim a dependência de uma base doméstica sobrecarregada.

Os fabricantes europeus se diferenciam por meio de radares de azimute total, menor número de tripulantes e implantação rápida. As opções de radar de 360 graus e booster modular do SAMP/T NG desafiam a dominância do Patriot no nível de batalhão. Os produtores sul-coreanos, aproveitando custos de mão de obra mais baixos e ciclos de decisão ágeis, estão conquistando participação de exportação ao oferecer desempenho comparável ao PAC-3 a preços reduzidos, o que ressoa em mercados que equilibram capacidade e acessibilidade.

O foco da inovação está se deslocando para inteligência artificial, atualizações autônomas de buscadores e redução do custo recorrente por interceptação. As empresas que exploram energia direcionada estão posicionadas para perturbar o mix de engajamento, embora as plataformas prontas para produção provavelmente coexistam com os mísseis em vez de substituí-los dentro do horizonte de 2025 a 2030. A inovação em espaços inexplorados se estende a interceptores de drones de decolagem vertical e células de lançamento em contêiner projetadas para navios comerciais, oferecendo fluxos de receita adicionais para empresas ágeis.

Líderes do Setor de Mísseis Terra-Ar

Lockheed Martin Corporation

RTX Corporation

MBDA

Almaz–Antey Air and Space Defence Corporation

Israel Aerospace Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Ministério da Defesa (MoD) assinou um contrato no valor de INR 2.960 crore (USD 342,5 milhões) com a Bharat Dynamics Limited (BDL) para fornecer à Marinha Indiana Mísseis Terra-Ar de Médio Alcance (MRSAM).

- Novembro de 2024: O Exército dos EUA concedeu à Lockheed Martin uma modificação de contrato para aumentar a capacidade de produção anual de mísseis Patriot Advanced Capability-3 (PAC-3) Missile Segment Enhancement de 550 para 650 unidades, atendendo à demanda global e fortalecendo as capacidades de defesa aérea para combatentes e aliados.

- Outubro de 2024: O Ministério da Defesa da Arábia Saudita anunciou a integração de seis sistemas de defesa aérea em suas Forças Armadas. A implantação desses sistemas multinacionais fortalece as capacidades de defesa do país contra mísseis balísticos, drones e armas de precisão guiada.

Escopo do Relatório Global do Mercado de Mísseis Terra-Ar

| Alcance Muito Curto |

| Alcance Curto |

| Alcance Médio |

| Longo Alcance |

| Alcance Estendido |

| Portátil por Homem |

| Móvel/Montado em Veículo Terrestre |

| Instalações Terrestres de Sítio Fixo |

| Base Naval |

| Sólido |

| Líquido |

| Híbrido |

| Criogênico |

| Estatorreator/Scramjet |

| Guiado por Comando |

| Rastreamento Radar Semi-Ativo |

| Rastreamento por Infravermelho (IV) |

| Guiado a Laser |

| Subsônico |

| Supersônico |

| Hipersônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Alcance | Alcance Muito Curto | ||

| Alcance Curto | |||

| Alcance Médio | |||

| Longo Alcance | |||

| Alcance Estendido | |||

| Por Plataforma de Lançamento | Portátil por Homem | ||

| Móvel/Montado em Veículo Terrestre | |||

| Instalações Terrestres de Sítio Fixo | |||

| Base Naval | |||

| Por Tipo de Propulsão | Sólido | ||

| Líquido | |||

| Híbrido | |||

| Criogênico | |||

| Estatorreator/Scramjet | |||

| Por Guiamento | Guiado por Comando | ||

| Rastreamento Radar Semi-Ativo | |||

| Rastreamento por Infravermelho (IV) | |||

| Guiado a Laser | |||

| Por Classe de Velocidade | Subsônico | ||

| Supersônico | |||

| Hipersônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual valor o mercado de mísseis terra-ar atinge até 2030?

Está projetado para atingir USD 8,53 bilhões em 2030 com base em uma previsão de CAGR de 6,11%.

Qual categoria de plataforma de lançamento cresce mais rapidamente até 2030?

As plataformas de base naval registram o CAGR mais rápido de 7,21% devido à modernização das frotas em múltiplas potências marítimas.

Qual região geográfica registra o maior crescimento ao longo do período de previsão?

A Ásia-Pacífico avança a um CAGR de 8,75%, impulsionada por imperativos de segurança territorial e grandes iniciativas de modernização.

Quão dominantes são os motores de combustível sólido nas entregas atuais de interceptores?

A propulsão sólida deteve 71,20% do valor de remessa de 2024, embora sua participação esteja lentamente diminuindo à medida que as soluções de estatorreator e scramjet emergem.

O que está impulsionando a demanda por arquiteturas de defesa aérea habilitadas em rede?

A necessidade de engajamento cooperativo contra enxames massivos de drones e mísseis hipersônicos está incentivando a adoção de sistemas de comando integrados que fundem múltiplos sensores e efetores.

Página atualizada pela última vez em: