Tamanho e Participação do Mercado de Mísseis Ar-Superfície

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mísseis Ar-Superfície por Mordor Intelligence

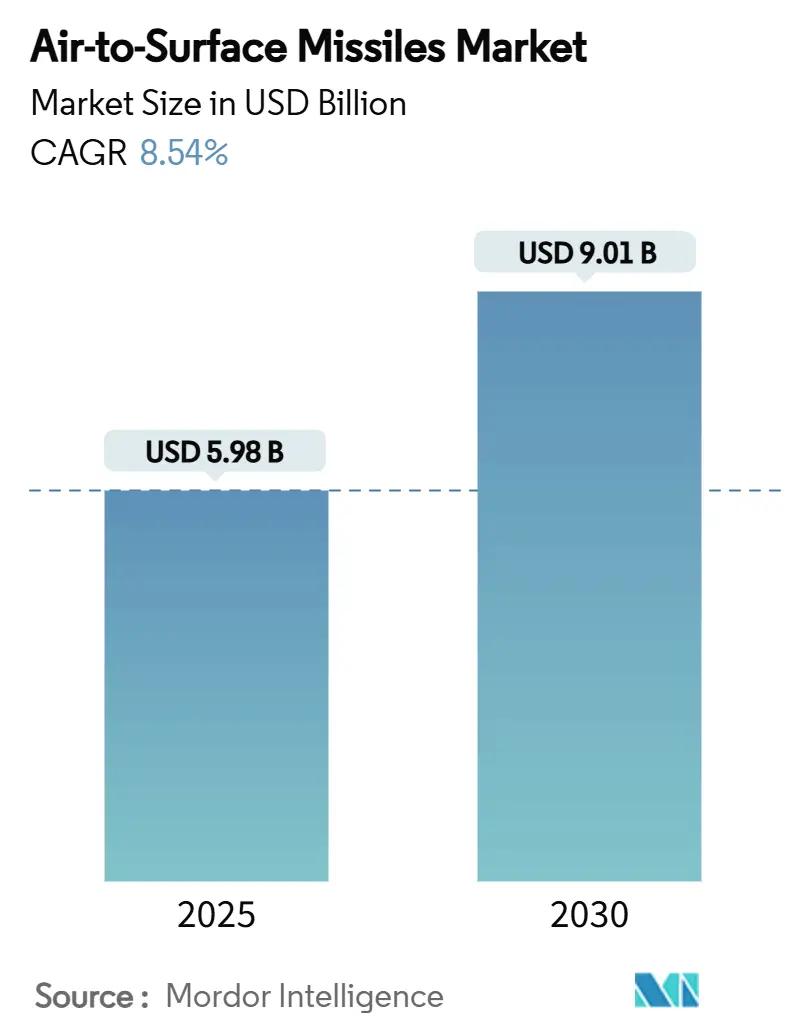

O tamanho do mercado de mísseis ar-superfície é avaliado em USD 5,98 bilhões em 2025 e tem previsão de atingir USD 9,01 bilhões até 2030, expandindo-se a um CAGR de 8,54%. Programas rápidos de modernização, crescentes tensões regionais e uma clara preferência por armas de ataque de precisão à distância sustentam essa expansão, levando governos a realizar pedidos plurianuais que reduzem os riscos dos investimentos em capacidade industrial. A solicitação de munições de USD 29,8 bilhões do Pentágono para o exercício fiscal de 2025, a maior já registrada, ilustra como os compradores antecipam sinais de demanda para reabastecer estoques e financiar sistemas de próxima geração. Avanços na propulsão hipersônica, como o scramjet da Northrop Grumman que supera Mach 5, comprimem os ciclos de decisão e estimulam atualizações de plataformas capazes de carregar armas mais pesadas e rápidas. Ao mesmo tempo, buscadores multimodais habilitados por IA melhoram a sobrevivência contra a guerra eletrônica, incentivando a adoção em frotas de caças, bombardeiros e VANTs. Por fim, os aumentos nas taxas de produção — a MBDA sozinha planeja dobrar a produção até 2025 — sinalizam que os principais contratantes estão escalando para atender a um ambiente de demanda de maior volume e maior duração.

Principais Conclusões do Relatório

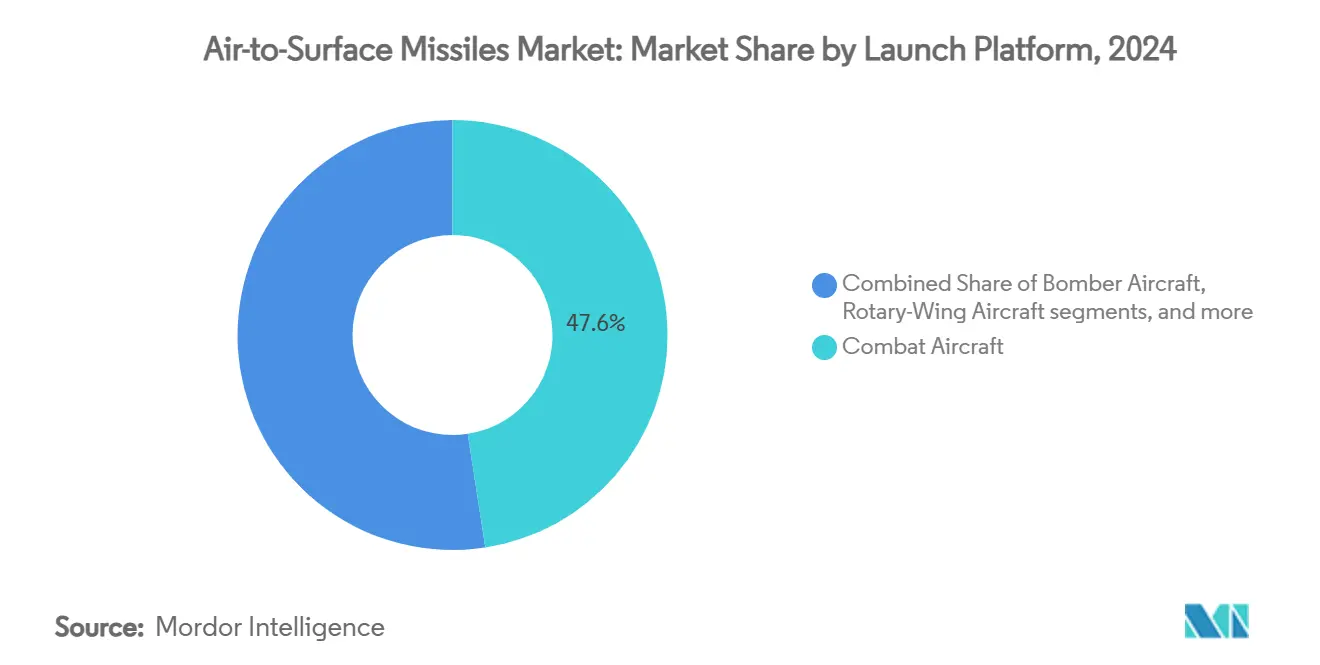

- Por plataforma de lançamento, as aeronaves de combate lideraram com 47,56% da participação do mercado de mísseis ar-superfície em 2024; os VANTs têm projeção de avançar a um CAGR de 11,25% até 2030.

- Por alcance, os mísseis de médio alcance comandaram uma participação de 49,21% do mercado de mísseis ar-superfície em 2024, enquanto as variantes de longo alcance estão se expandindo a um CAGR de 10,42% até 2030.

- Por propulsão, o foguete sólido representou 34,75% do mercado de mísseis ar-superfície em 2024; as soluções de estatorreator e scramjet estão crescendo a um CAGR de 9,55% até 2030.

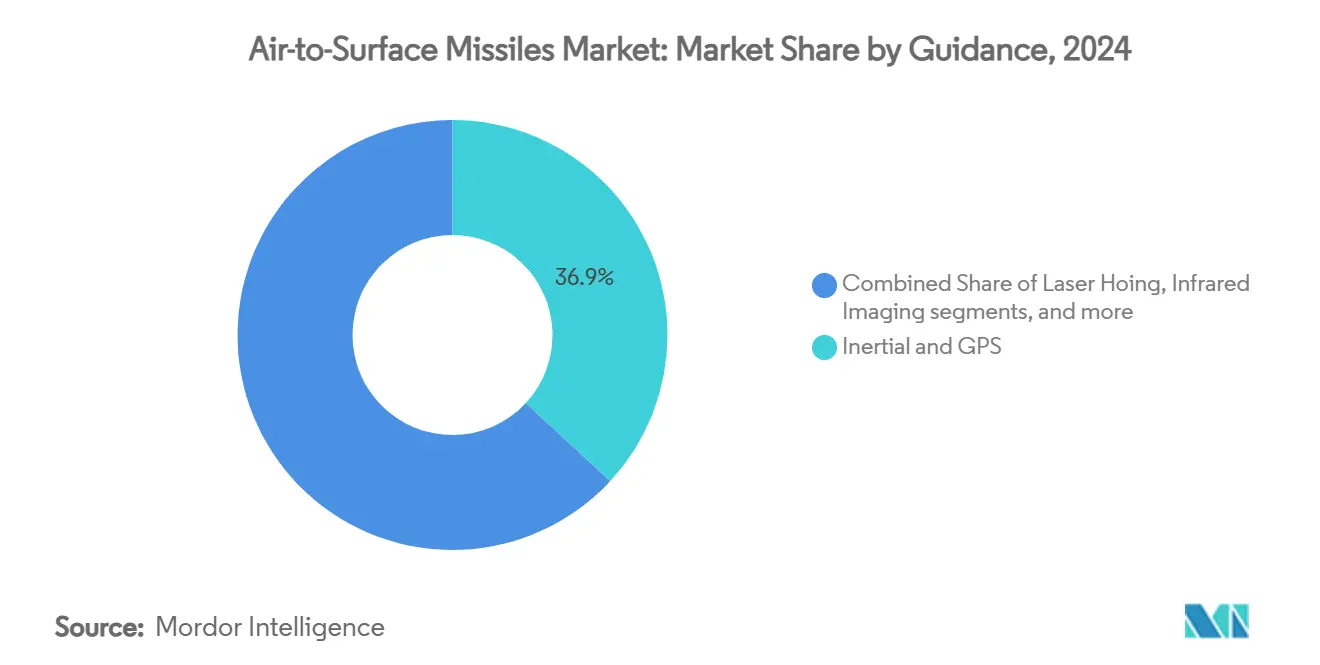

- Por guiamento, as combinações inercial e GPS detinham 36,89% da participação do mercado de mísseis ar-superfície em 2024; os buscadores multimodais estão crescendo a um CAGR de 9,91% no mesmo período.

- Por classe de velocidade, os projetos subsônicos retiveram 58,34% da participação do tamanho do mercado de mísseis ar-superfície em 2024, enquanto as armas hipersônicas devem crescer a um CAGR de 11,80% até 2030.

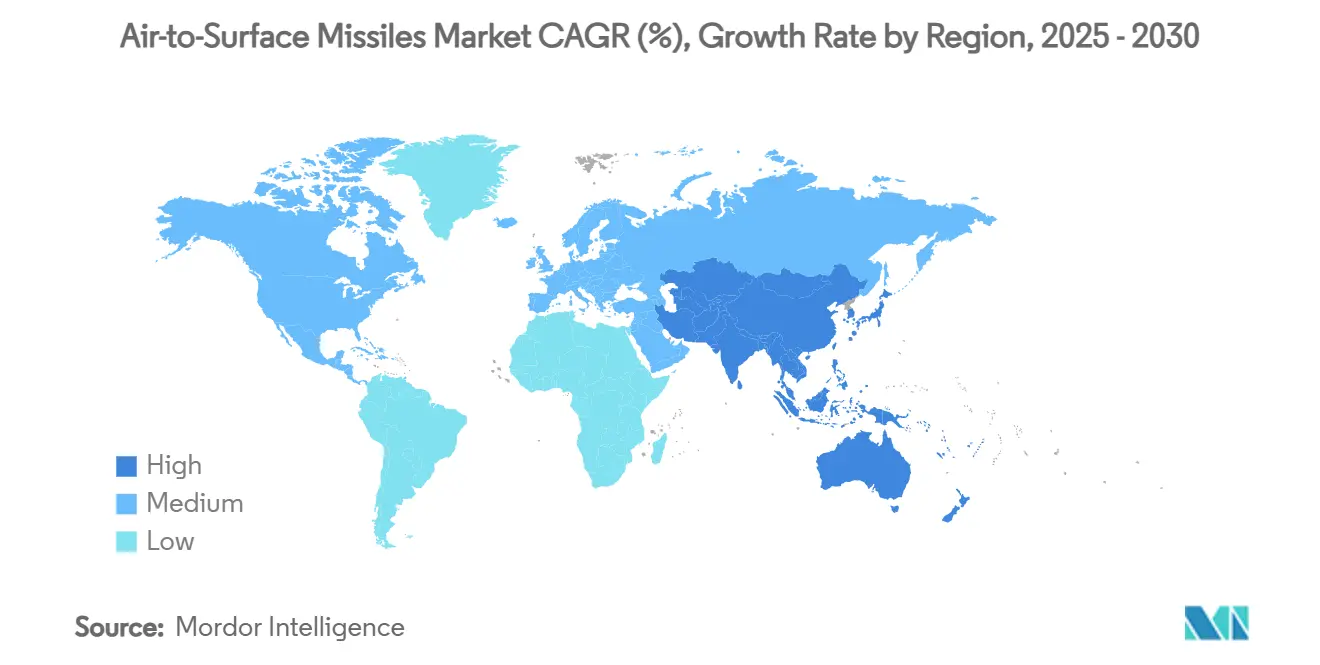

- Por geografia, a América do Norte deteve 36,18% da participação de receita em 2024, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 10,75% no período 2025-2030.

Tendências e Perspectivas do Mercado Global de Mísseis Ar-Superfície

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com defesa alocados a capacidades de ataque de precisão guiada | +1.5% | Global | Médio prazo (2 a 4 anos) |

| Programas contínuos de modernização de aeronaves integrando munições avançadas à distância | +1.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por munições de baixo dano colateral em operações de contrainsurgência | +1.2% | Oriente Médio, África | Curto prazo (≤ 2 anos) |

| Surgimento de sistemas avançados de defesa aérea impulsionando a necessidade de mísseis ar-superfície de maior alcance e alta velocidade | +1.4% | Ásia-Pacífico, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Adoção de buscadores multimodais habilitados por IA melhorando a precisão de alvos em ambientes contestados | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Desenvolvimento de pilones modulares e agnósticos à aeronave que permitem a integração rápida de mísseis ar-superfície em diversas plataformas | +0.6% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Defesa Alocados a Capacidades de Ataque de Precisão Guiada

Os ministérios da defesa canalizam parcelas maiores de seus orçamentos de armamentos para munições de precisão, pois as capacidades à distância permitem que formações menores alcancem efeitos desproporcionais. A Marinha dos EUA solicitou USD 7,9 bilhões para aquisição de armas no exercício fiscal de 2026, priorizando o reabastecimento de estoques de alto nível esgotados por operações recentes. Os governos do Leste Asiático seguem o mesmo caminho, evidenciado por estruturas de aquisição plurianuais que protegem os fornecedores da volatilidade da demanda. Os planejadores orçamentários veem as armas de precisão como multiplicadores de força custo-efetivos que dissuadem a agressão sem necessitar de presença avançada sustentada. A tendência também reflete lições de conflitos recentes, nos quais o direcionamento preciso se mostrou decisivo ao mesmo tempo em que limitou os danos colaterais. Fluxos de financiamento persistentes criam uma base estável para que os fornecedores invistam em automação, manufatura aditiva e integração vertical, reduzindo os custos unitários ao longo do tempo.

Programas Contínuos de Modernização de Aeronaves Integrando Munições Avançadas à Distância

Pilones agnósticos a armamentos, fontes de alimentação atualizadas e sistemas de gerenciamento de cargas definidos por software estão se tornando a pedra angular dos pacotes de extensão de vida útil de caças e bombardeiros. O pilone Load Adaptable Modular (LAM) da Força Aérea dos EUA para o B-1B aumenta a capacidade de transporte de mísseis de cruzeiro hipersônicos pesados sem redesenhar a asa. Conceitos semelhantes de retrofit para caças de quarta geração utilizam software de sistema aberto para aceitar novos mísseis por meio de atualizações remotas, em vez de recabeamento em nível de depósito. À medida que os clientes do mercado de mísseis ar-superfície incorporam essa modularidade, as decisões de aquisição de aeronaves dependem cada vez mais da capacidade de adaptação futura de uma plataforma, e não apenas de seu desempenho de base. Os integradores de sistemas colaboram antecipadamente com os principais fabricantes de mísseis para validar a compatibilidade de formato e os modelos de gêmeo digital, comprimindo os prazos de certificação e garantindo que as armas da próxima geração se encaixem nas frotas legadas.

Demanda Crescente por Munições de Baixo Dano Colateral em Operações de Contrainsurgência

A guerra urbana contínua no Oriente Médio e na África leva os comandantes a preferir armas que entregam efeitos precisos com ogivas menores. As munições de ataque de longo alcance em desenvolvimento para nações parceiras incorporam navegação que sobrevive à degradação do GPS e entregam precisão abaixo de um metro, permitindo ataques em zonas civis densas enquanto cumprem regras de engajamento rígidas. A doutrina dos EUA agora exige avaliações de mitigação de danos civis antes da aprovação de ataques, o que impulsiona inovações em buscadores, como a fusão de ondas milimétricas e infravermelho para identificação positiva de alvos. Os fabricantes de equipamentos originais estão respondendo com espoletas configuráveis, projetos de fragmentação por explosão de rendimento reduzido e software de discriminação algorítmica de alvos. Tais características sustentam a eficácia operacional enquanto reduzem o risco político, garantindo financiamento contínuo para armas de precisão apesar do aperto nos orçamentos de defesa.

Surgimento de Sistemas Avançados de Defesa Aérea Impulsionando a Necessidade de Mísseis Ar-Superfície de Maior Alcance e Alta Velocidade

As defesas aéreas em camadas e com fusão de sensores implantadas por adversários de nível par empurraram as armas ofensivas bem além da faixa de alcance de 400 km. Os mísseis ar-superfície hipersônicos que viajam acima de Mach 5 privam os defensores do tempo de reação, obrigando as nações a investir em igualar ou superar os limites de velocidade dos adversários. O financiamento do Interceptor de Fase de Planagem dos EUA cresceu de USD 291,8 milhões para USD 832,8 milhões em dois ciclos fiscais, sublinhando como as ameaças hipersônicas ditam as aquisições ofensivas e defensivas. Como os radares de alta potência agora podem rastrear aeronaves furtivas, a sobrevivência é cada vez mais investida na cinemática dos mísseis e em trajetórias de voo ágeis, em vez de apenas no formato da célula. Consequentemente, o mercado de mísseis ar-superfície agora recompensa os avanços de propulsão que estendem o alcance enquanto mantêm a manobrabilidade terminal, pressionando os principais fabricantes a inovar em materiais e sistemas de proteção térmica.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas de controle de exportações limitando a transferência de tecnologia transfronteiriça | –0.8% | Global | Longo prazo (≥ 4 anos) |

| Custos unitários crescentes associados a programas de mísseis hipersônicos e de baixa observabilidade | –1.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Vulnerabilidades contínuas na cadeia de suprimentos para componentes avançados de buscadores e navegação | –0.6% | Global | Curto prazo (≤ 2 anos) |

| Oposição ambiental e ética ao emprego de variantes de munições de fragmentação em área | –0.4% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Controle de Exportações Limitando a Transferência de Tecnologia Transfronteiriça

Revisões sucessivas ao Regulamento Internacional de Tráfego de Armas dos EUA ampliam os requisitos de licença para software, dados de projeto e serviços de defesa, complicando o desenvolvimento multinacional de mísseis. Taxas de registro mais elevadas e definições mais amplas de usuário final militar desestimulam fornecedores menores a entrar nos mercados de exportação, estreitando a base de fornecimento global. Para as nações parceiras, aprovações prolongadas atrasam a coprodução, incentivando alternativas indígenas ou aquisições de fornecedores não alinhados. Os principais contratantes mitigam o risco segmentando equipes de projeto e isolando subsistemas sensíveis em módulos fechados, mas essa fragmentação eleva os custos de integração. Com o tempo, as barreiras à exportação podem retardar a difusão tecnológica, criando lacunas de capacidade desiguais que moldam os equilíbrios de dissuasão regional.

Custos Unitários Crescentes Associados a Programas de Mísseis Hipersônicos e de Baixa Observabilidade

O Escritório de Responsabilidade do Governo observa que a experiência industrial limitada com materiais de proteção térmica e ferramentas de precisão infla os custos unitários hipersônicos muito acima das armas de ataque convencionais.[1]Escritório de Responsabilidade do Governo dos EUA, "Armas Hipersônicas: O Departamento de Defesa Poderia Reduzir os Riscos de Custo e Cronograma," gao.gov Estatorreatores de modo duplo, aeroconchas avançadas de carbono-carbono e aviônicos de alta temperatura elevam as despesas por unidade que apenas um punhado de nações pode absorver. Embora a manufatura aditiva melhore os rendimentos, a curva de aprendizado permanece íngreme, forçando os compradores a trocar profundidade de inventário por desempenho de ponta. Os gestores orçamentários enfrentam assim um dilema entre capacidade e quantidade: adquirir poucos ativos sofisticados ou implantar volumes maiores de alternativas subsônicas "suficientemente boas". Até que os volumes de produção aumentem e os gargalos da cadeia de suprimentos se aliviem, a acessibilidade limitará as taxas de adoção hipersônica no mercado de mísseis ar-superfície.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Lançamento: A Integração de VANTs Acelera a Evolução do Ataque de Precisão

As aeronaves de combate retiveram 47,56% da participação do mercado de mísseis ar-superfície em 2024, pois os caças multifunção continuam sendo a espinha dorsal dos programas de recapitalização de inventário. Os sistemas modernos de gerenciamento digital de cargas permitem que essas aeronaves empreguem armas legadas e buscadores habilitados por IA de próxima geração, salvaguardando a relevância da plataforma além de 2030. As frotas de bombardeiros, lideradas pelo B-1B, se beneficiam de pilones modulares que dobram a capacidade de pontos de ancoragem externos, permitindo o transporte de mísseis de cruzeiro hipersônicos sem sacrificar as cargas convencionais. Os ativos de asa rotativa exploram foguetes de precisão para funções de apoio aéreo aproximado, onde a agilidade e a sobrevivência em baixa altitude são importantes.

Os veículos aéreos não tripulados (VANTs) têm previsão de registrar um CAGR de 11,25%, a plataforma de lançamento de crescimento mais rápido, à medida que os planejadores de força buscam mitigar o risco para os pilotos em ambientes de ameaça densa. Demonstrações de sistemas multirrotores armados validam que mesmo VANTs do Grupo 3 podem entregar foguetes guiados a laser com dano colateral mínimo. As táticas de enxame e os conceitos de trabalho em equipe tripulado-não tripulado ampliam ainda mais a demanda por mísseis de pequeno formato otimizados para controle de voo autônomo. Como resultado, o tamanho do mercado de mísseis ar-superfície atribuído aos VANTs tem projeção de quase triplicar até 2030, consolidando os drones como nós indispensáveis nas arquiteturas de ataque distribuído.

Por Alcance: Sistemas de Longo Alcance Contrariam as Defesas Aéreas Modernas

As armas de médio alcance, cobrindo de 100 km a 400 km, detinham 49,21% do tamanho do mercado de mísseis ar-superfície em 2024 devido à sua versatilidade em missões antinavio, ataque terrestre e supressão. Elas continuam sendo a categoria de uso intensivo para forças conjuntas que valorizam o equilíbrio entre custo e alcance. Os mísseis de curto alcance — frequentemente guiados a laser ou de modo duplo GPS/INS — ainda dominam o apoio aéreo aproximado e as operações urbanas, onde a precisão supera a distância de lançamento.

Os mísseis de longo alcance que excedem 400 km têm projeção de se expandir a um CAGR de 10,42% até 2030. O impulsionador é claro: as defesas aéreas de adversários de nível par obrigam as plataformas de lançamento a permanecer fora dos envelopes de engajamento superfície-ar. Conceitos emergentes, como munições em paletes e mísseis de cruzeiro em contêineres, borram ainda mais a linha entre o lançamento aéreo tradicional e a implantação multidomínio. Consequentemente, o mercado de mísseis ar-superfície vê as agências de aquisição financiando demonstrações de alcance estendido que combinam navegação autônoma com enlaces de dados reforçados capazes de redirecionar o alvo em voo.

Por Tipo de Propulsão: A Tecnologia de Estatorreator Inaugura a Era Hipersônica

Os motores de foguete sólido entregaram 34,75% da participação do mercado de mísseis ar-superfície em 2024, mantendo a supremacia devido às cadeias de suprimentos maduras e à confiabilidade comprovada nos inventários táticos e estratégicos. Os motores turbojato e de combustível líquido atendem aos nichos de mísseis de cruzeiro onde a endurance e o tempo de permanência importam, particularmente nas funções antinavio.

A propulsão por estatorreator/scramjet está crescendo a um CAGR de 9,55% à medida que os principais fabricantes aproveitam os ciclos de modo duplo que fazem a transição da combustão subsônica para o fluxo de ar supersônico após ultrapassar Mach 3. Os recentes testes de estatorreator hipersônico da GE Aerospace alcançaram o triplo do fluxo de ar dos protótipos anteriores, prometendo maiores relações empuxo-peso.[2]GE Aerospace, "Teste de Estatorreator de Modo Duplo," geaerospace.com A pesquisa de estatorreator a combustível de boro da China, projetada para operação ar-subaquático, sugere aplicações multimeio que poderiam transformar as doutrinas de ataque litorâneo. Esses avanços deslocarão o mercado de mísseis ar-superfície de uma engenharia limitada pela plataforma para uma limitada pela propulsão, onde os componentes de proteção térmica e manufaturados de forma aditiva ditarão a viabilidade.

Por Guiamento: Buscadores Multimodais Aumentam a Sobrevivência em Ambientes Contestados

As combinações inercial/GPS entregaram 36,89% da participação do mercado de mísseis ar-superfície em 2024, fornecendo navegação de base mesmo quando os sinais externos são bloqueados. O guiamento ativo por radar complementa os perfis antinavio, enquanto os modos de guiamento final por laser semiativos apoiam ataques de baixo dano colateral.

Os buscadores multimodais — que fundem radar, infravermelho de imagem e laser semiativos — têm projeção de crescer a um CAGR de 9,91% à medida que os ambientes de guerra eletrônica se tornam mais congestionados. O StormBreaker da Raytheon demonstra como os algoritmos de aprendizado de máquina classificam alvos através do clima e da fumaça, permitindo perfis de "dispare e esqueça" que liberam as tripulações aéreas para manobras defensivas.[3]Raytheon, "Buscador Trimodal StormBreaker," rtx.com A IA embarcada também reduz a dependência do enlace de dados, garantindo que o guiamento permaneça sem comprometimento mesmo que as comunicações sejam degradadas. À medida que as curvas de custo caem, as arquiteturas multimodais migrarão dos mísseis de cruzeiro premium para foguetes compactos, expandindo sua penetração no mercado de mísseis ar-superfície.

Por Classe de Velocidade: Armas Hipersônicas Comprimem os Prazos de Decisão

Os mísseis de cruzeiro subsônicos — valorizados pela eficiência de combustível e furtividade em seguimento de terreno — capturaram 58,34% do mercado de mísseis ar-superfície em 2024. Os projetos supersônicos adicionam vantagem cinética contra alvos móveis de alto valor, encurtando o tempo até o impacto sem incorrer no prêmio de custo dos materiais hipersônicos.

Os mísseis hipersônicos acima de Mach 5 têm previsão de registrar um CAGR de 11,80% até 2030, à medida que as grandes potências correm para antecipar as defesas aéreas de próxima geração. Os testes de voo de scramjet da Northrop Grumman e as demonstrações plurianuais do HACM destacam como os gastos governamentais em pesquisa e desenvolvimento aceleram os níveis de maturidade. Embora as taxas de produção permaneçam baixas devido aos requisitos de materiais exóticos, a manufatura aditiva e os aviônicos modulares prometem reduções de custo. À medida que os veículos de planagem hipersônicos e os sistemas de respiração de ar convergem, a velocidade fará a transição de capacidade de nicho para requisito convencional, remodelando as linhas de base de desempenho em todo o mercado de mísseis ar-superfície.

Análise Geográfica

A América do Norte deteve 36,18% da participação do mercado de mísseis ar-superfície em 2024, sustentada pelo orçamento recorde de munições dos Estados Unidos e por uma base industrial que abrange propulsão, guiamento e integração de ogivas. A Lockheed Martin Corporation garantiu USD 10 bilhões em contratos de mísseis durante o primeiro trimestre de 2025, ilustrando a velocidade de contratação incomparável da região. A demanda é ainda impulsionada pela modernização do NORAD e pelas iniciativas de defesa do Ártico, que exigem sistemas à distância de longo alcance e para todas as condições climáticas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,75% até 2030. O orçamento de defesa de USD 314 bilhões divulgado publicamente pela China em 2024 desencadeou corridas de aquisição no Japão, na Índia, na Coreia do Sul e na Austrália, cada um enfatizando projetos indígenas de ataque de longo alcance. O aumento orçamentário de 21% do Japão financia instalações de treinamento com mísseis nas ilhas do Pacífico, enquanto os testes terrestres de scramjet da Índia demonstram a autossuficiência na propulsão hipersônica.[4]Airforce Technology, "Índia Realiza Primeiro Teste Terrestre de Scramjet," airforce-technology.com As parcerias regionais — como o Interceptor de Fase de Planagem EUA-Japão — aceleram ainda mais a transferência de tecnologia e a produção conjunta, ampliando o tamanho coletivo do mercado de mísseis ar-superfície para os fornecedores locais.

A Europa experimenta um crescimento constante impulsionado por aquisições, à medida que os membros da OTAN reabastecem estoques e investem em capacidades de ataque profundo. A expansão de capacidade de EUR 2,4 bilhões (USD 2,82 bilhões) da MBDA e os contratos de mísseis de defesa aérea de EUR 600 milhões (USD 705,38 milhões) da França confirmam a disposição política de financiar soluções indígenas. Estruturas colaborativas como a aquisição conjunta do Mistral-3 pela União Europeia ilustram uma mudança em direção ao poder de compra coletivo, estabilizando as carteiras de pedidos enquanto harmoniza os requisitos em todo o continente. Essas dinâmicas sustentam coletivamente uma contribuição europeia resiliente ao mercado global de mísseis ar-superfície.

Cenário Competitivo

A concentração do setor permanece elevada, pois os principais contratantes dominam o projeto de mísseis de ponta a ponta, a propulsão, o guiamento e a integração. A integração vertical permite que eles protejam a propriedade intelectual e mitiguem as interrupções dos fornecedores, mas eleva as barreiras de entrada para startups inovadoras. Os órgãos reguladores estão cada vez mais atentos aos riscos de consolidação; a intervenção da Comissão Federal de Comércio contra a tentativa de aquisição da Aerojet Rocketdyne pela Lockheed Martin preservou a concorrência na propulsão e sinalizou um escrutínio mais rigoroso para negócios futuros.

A liderança tecnológica tornou-se o principal diferenciador. O sistema de IA Orchestrike da MBDA para os mísseis de cruzeiro SPEAR exemplifica como a autonomia embarcada pode estender a letalidade das armas sem comprometer a agência humana. A Northrop Grumman e a GE Aerospace concentram-se em estatorreatores de modo duplo para desbloquear mísseis hipersônicos produzíveis em massa, enquanto a Lockheed Martin aproveita a engenharia baseada em modelos para reduzir pela metade os prazos de integração em múltiplas células.

A precisão custo-efetiva emergiu como um espaço em branco explorável: empresas como a L3Harris e a Mach Industries comercializam mini-mísseis de cruzeiro modulares com preços abaixo de USD 0,3 milhão, visando clientes que não podem pagar por munições hipersônicas de alto nível. Ao mesmo tempo, os pioneiros em manufatura aditiva estão cortejando os principais fabricantes com capacidades de prototipagem rápida que comprimem os cronogramas de projeto ao voo. Essas tendências garantem que, apesar das estruturas oligopolísticas, os ciclos de inovação no mercado de mísseis ar-superfície permaneçam vigorosos.

Líderes do Setor de Mísseis Ar-Superfície

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

The Boeing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Lockheed Martin garantiu um contrato de USD 3,2 bilhões para fabricar mísseis JASSM e LRASM para aliados dos EUA. A aquisição do Lote 22 inclui entregas para os membros da OTAN Finlândia, Polônia, Países Baixos e Japão, fortalecendo suas capacidades de defesa frente aos desafios de segurança global em evolução.

- Julho de 2024: A Israel Aerospace Industries apresentou seu novo míssil de cruzeiro ar-superfície Wind Demon. A empresa desenvolveu este sistema de baixo custo capaz de atingir alvos com precisão além de 200 quilômetros.

Escopo do Relatório Global do Mercado de Mísseis Ar-Superfície

| Aeronaves de Combate |

| Aeronaves Bombardeiras |

| Aeronaves de Asa Rotativa |

| Veículos Aéreos Não Tripulados (VANTs) |

| Curto Alcance |

| Médio Alcance |

| Longo Alcance |

| Foguete Sólido |

| Combustível Líquido |

| Estatorreator/Scramjet |

| Turbojato |

| Híbrido |

| Inercial e GPS |

| Guiamento a Laser |

| Imagem Infravermelha |

| Radar Ativo |

| Multimodal |

| Subsônico |

| Supersônico |

| Hipersônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma de Lançamento | Aeronaves de Combate | ||

| Aeronaves Bombardeiras | |||

| Aeronaves de Asa Rotativa | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Alcance | Curto Alcance | ||

| Médio Alcance | |||

| Longo Alcance | |||

| Por Tipo de Propulsão | Foguete Sólido | ||

| Combustível Líquido | |||

| Estatorreator/Scramjet | |||

| Turbojato | |||

| Híbrido | |||

| Por Guiamento | Inercial e GPS | ||

| Guiamento a Laser | |||

| Imagem Infravermelha | |||

| Radar Ativo | |||

| Multimodal | |||

| Por Classe de Velocidade | Subsônico | ||

| Supersônico | |||

| Hipersônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de mísseis ar-superfície?

O mercado de mísseis ar-ar está em USD 5,98 bilhões em 2025 e tem projeção de atingir USD 9,01 bilhões até 2030 a um CAGR de 8,54%.

Qual segmento de plataforma de lançamento está se expandindo mais rapidamente?

Os mísseis lançados por VANTs têm previsão de crescer a um CAGR de 11,25% até 2030.

Por que os mísseis de longo alcance estão ganhando força?

As defesas aéreas avançadas estão empurrando os requisitos de ataque além de 400 km, impulsionando um CAGR de 10,42% no segmento de longo alcance.

Qual tecnologia de propulsão sustenta as armas hipersônicas?

Os motores de estatorreator de modo duplo e scramjet permitem o voo sustentado acima de Mach 5 enquanto permanecem produzíveis em escala.

Quais tecnologias de guiamento resistem melhor ao bloqueio de guerra eletrônica?

Os buscadores multimodais que fundem entradas de radar, infravermelho de imagem e laser mantêm a precisão mesmo quando o GPS ou os enlaces de dados são interrompidos.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico tem projeção de liderar com um CAGR de 10,75%, à medida que os orçamentos de defesa regionais priorizam capacidades indígenas de ataque de longo alcance.

Página atualizada pela última vez em: