Tamanho e Participação do Mercado de Radar de Defesa Aérea e Antimíssil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

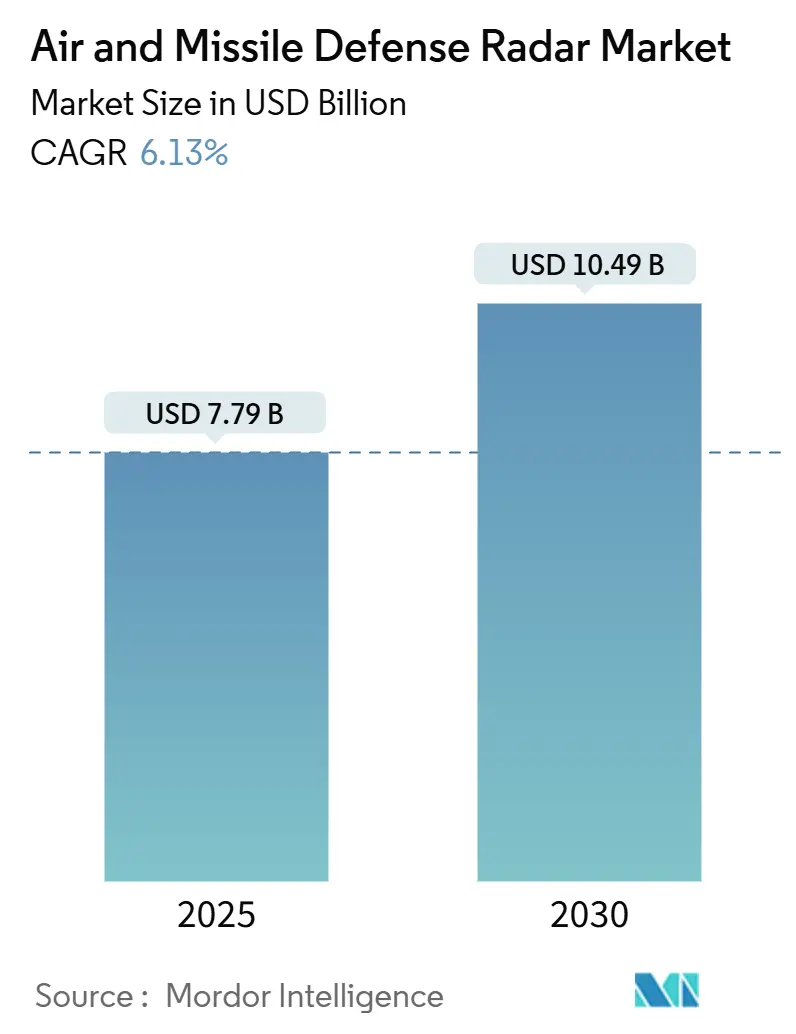

| Tamanho do Mercado (2025) | 7.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Radar de Defesa Aérea e Antimíssil por Mordor Intelligence

O tamanho do mercado de radar de defesa aérea e antimíssil é de USD 7,79 bilhões em 2025 e está projetado para atingir USD 10,49 bilhões até 2030, refletindo um CAGR de 6,13% durante o período de previsão. Os gastos robustos voltados ao combate a mísseis hipersônicos, balísticos e manobráveis, a modernização acelerada das frotas navais e a transição de arrays de varredura mecânica para arquiteturas de Array de Varredura Eletrônica Ativa (AESA) baseadas em nitreto de gálio (GaN) são os principais catalisadores de crescimento. Os investimentos em processamento de sinais habilitado por inteligência artificial, estruturas de comando e controle multidomínio e portfólios de contramedidas a sistemas aéreos não tripulados (UAS) em camadas reforçam ainda mais as perspectivas de expansão do mercado de radar de defesa aérea e antimíssil. As agências de defesa também estão realocando orçamentos para atualizações definidas por software que prolongam a vida útil dos radares e aumentam a resiliência contra contramedidas eletrônicas. Por fim, a demanda estável de exportação de nações aliadas que buscam interoperabilidade com os sistemas dos EUA e da OTAN sustenta a perspectiva de receita de curto prazo.

Principais Conclusões do Relatório

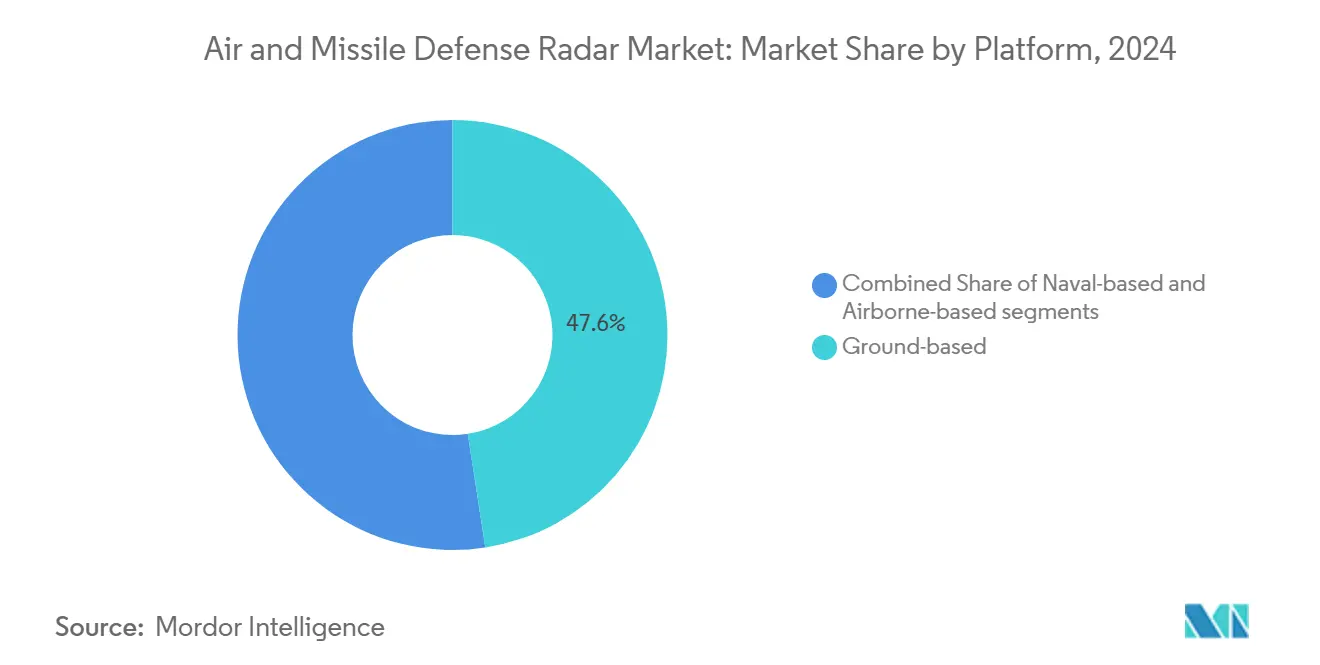

- Por plataforma, os radares terrestres lideraram com 47,56% da participação do mercado de radar de defesa aérea e antimíssil em 2024, enquanto os sistemas navais avançam a um CAGR de 6,78% até 2030.

- Por capacidade de alcance, os sensores de longo alcance comandaram 49,24% do tamanho do mercado de radar de defesa aérea e antimíssil em 2024; as soluções de curto alcance têm previsão de expansão a um CAGR de 6,81% até 2030.

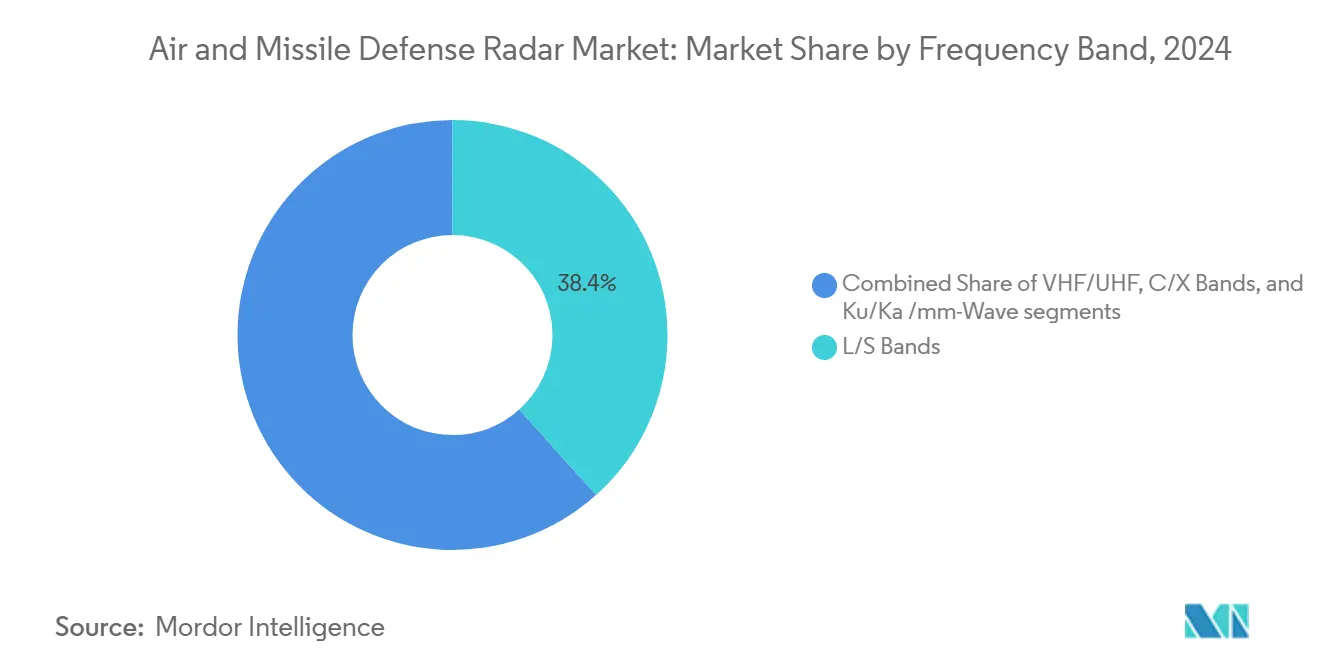

- Por banda de frequência, as bandas L/S representaram 37,37% de participação do mercado de radar de defesa aérea e antimíssil em 2024, e as tecnologias Ku/Ka/onda milimétrica estão crescendo a um CAGR de 7,21% até 2030.

- Por tecnologia, as plataformas AESA capturaram 46,77% de participação e entregaram o CAGR mais rápido de 7,35% até 2030 dentro do mercado de radar de defesa aérea e antimíssil.

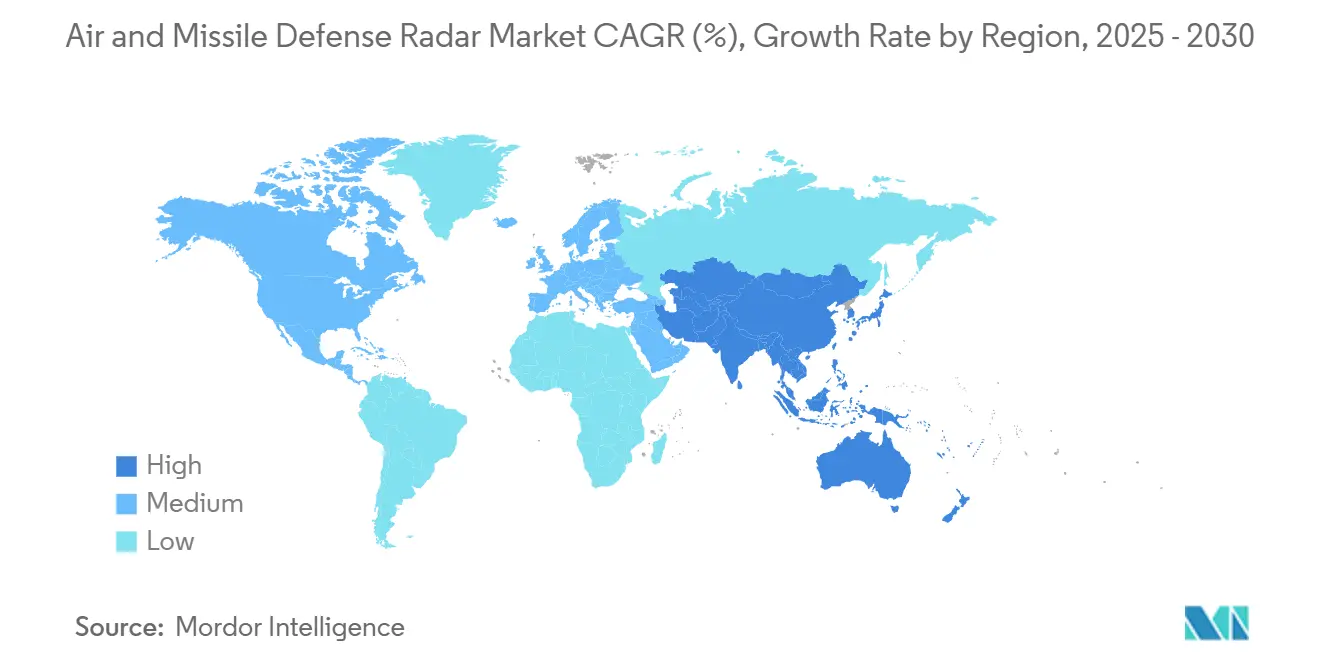

- Por geografia, a América do Norte deteve 38,85% da participação nas receitas de 2024, enquanto a Ásia-Pacífico registrou o maior CAGR de 7,01% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Radar de Defesa Aérea e Antimíssil*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaça crescente de sistemas de mísseis hipersônicos, balísticos e manobráveis | +1.2% | Global; elevado na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção crescente de arquiteturas de defesa aérea e antimíssil integradas multidomínio | +0.9% | América do Norte, Europa, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Mudança tecnológica em direção a radares AESA baseados em GaN que oferecem cobertura de 360° em espectro completo | +1.1% | Global; liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda crescente por capacidades de contramedidas a UAS e defesa aérea em camadas | +0.8% | Global; ênfase no Oriente Médio e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de fusão de dados de radar orientada por inteligência artificial para classificação de ameaças em tempo real | +0.7% | América do Norte e Europa, com adoção na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ênfase crescente em plataformas de radar móveis e em rede para vigilância de área avançada | +0.6% | Global, com foco em regiões contestadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça Crescente de Sistemas de Mísseis Hipersônicos, Balísticos e Manobráveis

Veículos planadores hipersônicos e ogivas de reentrada manobráveis viajam a Mach 5+ e manobram de forma imprevisível, estendendo os envelopes de desempenho dos radares legados. Os desdobramentos dos mísseis russos Kinzhal e Zircon e o programa DF-ZF da China levaram as nações da OTAN a priorizar sistemas como o AN/TPY-2 da RTX Corporation, cujas entregas cresceram 35% em 2024.[1]Agência de Defesa Antimíssil, "Visão Geral do Orçamento do Exercício Fiscal 2025," mda.mil Arquiteturas em camadas que conectam sensores infravermelhos baseados no espaço com radares terrestres de longo alcance ampliam os tempos de alerta e permitem janelas de engajamento mais antecipadas. Como resultado, os ministérios de defesa exigem radares capazes de detecção a 2.000 km combinados com altas taxas de atualização para apoiar o direcionamento de interceptores. Esse imperativo continua acelerando os ciclos de aquisição no mercado de radar de defesa aérea e antimíssil.

Adoção Crescente de Arquiteturas de Defesa Aérea e Antimíssil Integradas Multidomínio

Os esforços de Comando e Controle Conjunto de Todos os Domínios (JADC2) exigem radares que alimentem rastreamentos padronizados e legíveis por máquina em redes compartilhadas de gerenciamento de batalha.[2]Departamento de Defesa dos EUA, "Estratégia de Comando e Controle Conjunto de Todos os Domínios," defense.gov Alcançar essa interoperabilidade envolve formatos de dados abertos e formas de onda padrão em sensores comissionados décadas atrás. A iniciativa de Defesa Aérea e Antimíssil Integrada da OTAN exige que os radares dos países membros troquem rastreamentos de qualidade de engajamento em tempo real. O G/ATOR configurável por software da Northrop Grumman ilustra a adaptabilidade do radar ao alternar missões — de vigilância aérea a contramedidas de artilharia — por meio de cargas de software remotas. A fusão de dados contínua reformula as especificações de aquisição e reforça as doutrinas centradas em dados que impulsionam o mercado de radar de defesa aérea e antimíssil.

Mudança Tecnológica em Direção a Radares AESA Baseados em GaN que Oferecem Cobertura de 360° em Espectro Completo

Os módulos de transmissão/recepção em GaN entregam o triplo da densidade de potência dos dispositivos de arsenieto de gálio e toleram temperaturas de junção mais elevadas. A família SPY-6 da Raytheon demonstra essas vantagens com "blocos de construção" de sub-arrays escaláveis que fornecem cobertura total em azimute e resistem a interferências. Fundições comerciais como Wolfspeed e Qorvo aumentaram a produção de wafers de GaN de grau militar, reduzindo custos e aumentando a confiabilidade dos componentes. Embora os programas típicos de desenvolvimento do mercado de radar de defesa aérea e antimíssil exijam entre USD 500 milhões e USD 800 milhões e de quatro a seis anos de qualificação, os adotantes obtêm flexibilidade multimissão, degradação gradual por falhas no nível de elemento e atualizações futuras simplificadas por meio de unidades de linha substituíveis modulares.

Demanda Crescente por Capacidades de Contramedidas a UAS e Defesa Aérea em Camadas

A proliferação de quadricópteros, drones de asa fixa e alvos lentos de baixa altitude reformula o planejamento de defesa de instalações. Os radares devem detectar drones com seção transversal de 0,01 m² operando abaixo da altura das copas das árvores em meio à interferência urbana. O TwInvis de receptor passivo da HENSOLDT explora reflexos de transmissões comerciais para classificar modulações de pás de rotor, ilustrando inovação além dos radares monoestáticos tradicionais. As forças militares agora implantam configurações aninhadas de "domo dentro de domo", combinando sensores de banda Ku de curto alcance com radares de controle de fogo de banda C de médio alcance. Essa abordagem em camadas protege ativos críticos e amplia as oportunidades endereçáveis para o mercado de radar de defesa aérea e antimíssil.

Análise de Impacto das Restrições do Mercado de Radar de Defesa Aérea e Antimíssil*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e longos prazos de qualificação de sistemas AESA de próxima geração | −0.8% | Global; rigoroso em orçamentos menores | Longo prazo (≥ 4 anos) |

| Restrições de alocação de espectro de frequência limitando a flexibilidade de implantação de radares | −0.7% | Global; concentrado em fábricas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limitações da cadeia de suprimentos para módulos T/R e componentes semicondutores especializados | -0.7% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de conformidade com segurança cibernética atrasando exportações internacionais | -0.4% | Mercados de exportação da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Longos Prazos de Qualificação

Um sistema AESA de próxima geração em escala completa pode variar de USD 50 milhões a USD 200 milhões por instalação, sobrecarregando orçamentos limitados em economias emergentes.[3]Escritório de Responsabilidade Governamental, "Avaliação Anual de Sistemas de Armamento," gao.gov Testes rigorosos de compatibilidade ambiental, eletromagnética e de segurança de software estendem os ciclos dos programas para sete anos, durante os quais os requisitos operacionais frequentemente evoluem. O orçamento do LTAMDS do Exército dos EUA ultrapassou 40% no desenvolvimento, evidenciando o risco de escalada de custos. Os compradores de exportação enfrentam procedimentos de Vendas Militares Estrangeiras que acrescentam uma fila adicional de um a dois anos de burocracia, desacelerando as receitas internacionais do mercado de radar de defesa aérea e antimíssil.

Limitações da Cadeia de Suprimentos para Módulos T/R e Semicondutores Especializados

Os wafers avançados de GaN dependem de capacidade limitada de fundição em Taiwan e na Coreia do Sul. Desde 2024, os prazos de entrega para amplificadores de potência endurecidos à radiação se estenderam para 36 semanas, à medida que a demanda de 5G e automotiva competiu pela alocação de substrato. A RTX Corporation citou atrasos de entrega de 6 a 12 meses em múltiplos contratos de radar, forçando o armazenamento de estoque e modificações contratuais. Essas interrupções restringem os volumes de produção de curto prazo e reduzem o crescimento do mercado de radar de defesa aérea e antimíssil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Radar de Defesa Aérea e Antimíssil

Por Plataforma:

Sistemas Terrestres Ancoram a Arquitetura de DefesaAs unidades terrestres forneceram 47,56% das receitas de 2024, consolidando seu papel como sensores de espinha dorsal que se integram a centros de comando fixos e aproveitam energia primária irrestrita. Essas plataformas se integram perfeitamente com baterias de interceptores como Patriot e THAAD, formando o núcleo da defesa territorial em camadas. O mercado de radar de defesa aérea e antimíssil se beneficia de atualizações incrementais — expansões de abertura de antena, retrofits de formação de feixe digital e rejeição de interferência habilitada por inteligência artificial — que prolongam a relevância da base instalada sem substituição completa do sistema. Variantes móveis de implantação avançada adicionam flexibilidade tática, permitindo a reimplantação rápida em teatros contestados.

Os ativos navais, por sua vez, estão no caminho para o CAGR mais forte de 6,78%, à medida que as forças marítimas buscam autodefesa holística dos navios. Os arrays SPY-6 modulares a bordo dos destróieres Arleigh Burke da Classe III e as atualizações da classe Hobart da Marinha Real Australiana ilustram implantações em toda a frota. Esses radares baseados no mar exigem vedação ambiental robusta e estabilizam seus feixes direcionados eletronicamente apesar do arfagem e rolamento, um desafio de engenharia que eleva os valores dos contratos. Consequentemente, a adoção naval amplia materialmente o conjunto de receitas do mercado de radar de defesa aérea e antimíssil.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Alcance:

Detecção de Longo Alcance Impulsiona a LiderançaOs sensores de longo alcance constituíram 49,24% do faturamento de 2024, refletindo as demandas estratégicas por vigilância acima de 1.000 km que concede aos comandantes um tempo de antecipação de engajamento crucial. Sistemas como o AN/TPY-4 fornecem direcionamento além do horizonte para interceptores exoatmosféricos e se integram com constelações de rastreamento espacial. A dominância do segmento garante pipelines de aquisição contínuos à medida que a proliferação hipersônica se intensifica.

Os radares de curto alcance entregam o CAGR mais rápido de 6,81%, impulsionados por programas de contramedidas a UAS, preenchimento de lacunas e defesa pontual. Sensores de baixa potência de banda Ku complementam ativos de banda L de alta potência, aprimorando a cobertura de baixa altitude em terrenos urbanos e montanhosos. Essa tendência de alta permite canais de receita diversificados no mercado de radar de defesa aérea e antimíssil. Ela incentiva inovações de fator de forma reduzido, como arrays montados em veículos ou em tripés para forças expedicionárias.

Por Banda de Frequência:

Bandas L/S Lideram Enquanto a Onda Milimétrica AceleraO espectro L/S manteve uma participação de 38,37% em 2024 devido à sua propagação equilibrada, penetração em condições climáticas adversas e resolução de alvos respeitável — mesmo a distâncias estendidas. Componentes maduros, cadeias de processamento de sinais comprovadas e logística existente tornam as atualizações L/S econômicas, sustentando pedidos recorrentes. Os operadores frequentemente combinam radares de busca de banda L com canais de controle de fogo de banda X, aproveitando a física complementar.

Os radares Ku/Ka/onda milimétrica estão crescendo a um CAGR de 7,21%, à medida que a tecnologia GaN aumenta a potência de saída e mitiga as perdas por atenuação de chuva. Sua resolução angular superior é ideal para ameaças de pequena seção transversal, incluindo drones em enxame e mísseis de cruzeiro voando em perfil de voo rasante. Antenas compactas facilitam a instalação em lançadores móveis, ampliando a adoção no mercado de radar de defesa aérea e antimíssil. A agilidade multibanda agora aparece nos roteiros de aquisição, permitindo que os radares selecionem automaticamente as frequências ideais com base na dinâmica da missão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia:

Dominância do AESA Acelera a InovaçãoAs soluções AESA controlaram 46,77% das receitas de 2024 e se comporão a um CAGR de 7,35% até 2030. Milhares de módulos T/R de estado sólido direcionam feixes eletronicamente em microssegundos, suportando funções simultâneas de busca, rastreamento e controle de fogo. A redundância dos elementos do array produz degradação gradual — se um módulo falhar, o desempenho diminui, mas a missão continua, uma proposta de valor convincente para a resiliência em combate.

O array de varredura eletrônica passiva (PESA) e as arquiteturas de direcionamento mecânico persistem em funções sensíveis ao custo ou especializadas, mas sua participação diminui à medida que os operadores priorizam funcionalidades definidas por software. Os back-ends digitais do AESA permitem atualizações de forma de onda por meio de patches remotos, acelerando a inserção de capacidades e sustentando a vantagem tecnológica do mercado de radar de defesa aérea e antimíssil.

Análise Geográfica

Mercado de Radar de Defesa Aérea e Antimíssil da América do Norte

A América do Norte gerou 38,85% do faturamento de 2024, impulsionada pelo roteiro de defesa antimíssil em camadas do Departamento de Defesa dos EUA (DoD), que financia a aquisição do Sistema de Defesa Midcourse Terrestre, THAAD e SPY-6.[4]Agência de Cooperação de Segurança em Defesa, "Programas FMS 2025," dsca.mil Os orçamentos de modernização do NORAD canadense e as necessidades de vigilância contra o narcotráfico do México acrescentam potencial de crescimento incremental. Os extensos programas de vendas militares ao exterior (FMS) exportam radares norte-americanos para nações aliadas, reforçando a resiliência das receitas do mercado de radar de defesa aérea e antimíssil.

Mercado de Radar de Defesa Aérea e Antimíssil da Ásia-Pacífico

O CAGR de 7,01% da Ásia-Pacífico até 2030 é impulsionado pelas implantações do Aegis Ashore no Japão, pelo programa de Radar de Rastreamento de Longo Alcance da Índia e pela participação da Austrália no compartilhamento trilateral de dados de defesa antimíssil no âmbito do AUKUS. O desenvolvimento de capacidades nacionais — como o KM-SAM AESA da Coreia do Sul — ilustra o compromisso regional com a soberania tecnológica, aprofundando as cadeias de fornecimento locais e aumentando a intensidade competitiva.

Mercado de Radar de Defesa Aérea e Antimíssil da EMEA

A Europa mantém uma demanda estável por meio dos mandatos de interoperabilidade da OTAN e do financiamento conjunto no âmbito da Iniciativa Europeia de Escudo Aéreo. HENSOLDT, Thales e Leonardo oferecem sistemas escaláveis que se integram às estruturas de comando multinacionais. Embora o Oriente Médio e a África representem uma base de gastos menor, contratos de destaque — como a aquisição do THAAD pela Arábia Saudita e as atualizações do Patriot pelos Emirados Árabes Unidos — evidenciam oportunidades seletivas de alto valor que sustentam o crescimento mais amplo do mercado de radar de defesa aérea e antimíssil.

Cenário Competitivo

O mercado de radar de defesa aérea e antimíssil exibe concentração moderada: RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation e Leonardo S.p.A. dominam coletivamente os programas multidomínio, aproveitando portfólios integrados de sensor a atirador e décadas de intimidade com o cliente. Os prazos dos contratos se estendem de 10 a 15 anos, reforçando as vantagens dos titulares e dissuadindo novos entrantes. No entanto, os mandatos de arquitetura aberta e os projetos modulares reduzem as barreiras de integração, permitindo que especialistas em componentes capturem nichos de subsistemas.

Os temas estratégicos giram em torno da expansão da fabricação de GaN, da classificação de rastreamento por inteligência artificial e da reprogramabilidade multimissão. O aumento da capacidade da fábrica de Massachusetts da RTX elevou a produção de módulos T/R em 40% em 2024, sustentando os pipelines SPY-6 e TPY-2. A atualização de USD 950 milhões do THAAD da Lockheed Martin integra suas franquias de interceptor e radar, fortalecendo sua participação na defesa exoatmosférica. As ameaças emergentes estimulam parcerias — a joint venture coreana de AESA Saab-Hanwha, a aliança de contramedidas a UAS HENSOLDT-Rheinmetall — ampliando a difusão tecnológica e reforçando as opções para os ministérios de defesa.

Embora os principais fornecedores primários mantenham a primazia nas aquisições, há espaço na cadeia de valor em software de formação de feixe digital, processadores de sinais com proteção cibernética e radomes compostos leves. Os fornecedores que visam esses domínios podem garantir posições mesmo com a persistência da concentração geral no mercado de radar de defesa aérea e antimíssil.

Líderes do Setor de Radar de Defesa Aérea e Antimíssil

-

RTX Corporation

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Thales Group

-

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Radar de Defesa Aérea e Antimíssil

- RTX Corporation

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Thales Group

- Leonardo S.p.A.

- Saab AB

- Israel Aerospace Industries Ltd.

- HENSOLDT AG

- BAE Systems plc

- Rheinmetall AG

- Hanwha Aerospace (Hanwha Corporation)

- Mitsubishi Electric Corporation

Desenvolvimento Recente do Setor no Mercado de Radar de Defesa Aérea e Antimíssil

- Setembro de 2025: A RTX recebeu um contrato de USD 1,7 bilhão do Exército dos EUA para entregar o Sensor de Defesa Aérea e Antimíssil de Escalão Inferior (LTAMDS), um sistema de radar de nova geração.

- Junho de 2025: A RTX Corporation entregou o primeiro radar AN/TPY-2 com um array completamente populado com GaN à Agência de Defesa Antimíssil dos EUA. O radar de defesa antimíssil AN/TPY-2 detecta, rastreia e discrimina mísseis balísticos durante múltiplas fases de voo para proteger o território dos EUA e seus aliados.

- Maio de 2025: A Hanwha Systems garantiu um contrato com a Agência de Desenvolvimento de Defesa (ADD) da Coreia do Sul para desenvolver um Radar Multifunção (MFR) de próxima geração para o sistema L-SAM-II. O L-SAM-II representa a segunda fase do programa de Míssil de Superfície para Ar de Longo Alcance.

Escopo do Relatório Global do Mercado de Radar de Defesa Aérea e Antimíssil

Visão Geral da Segmentação

| Terrestre |

| Naval |

| Aerotransportado |

| Curto |

| Médio |

| Longo |

| VHF/UHF |

| Bandas L/S |

| Bandas C/X |

| Ku/Ka/onda milimétrica |

| Array de Varredura Eletrônica Ativa (AESA) |

| Array de Varredura Eletrônica Passiva (PESA) |

| Varredura Mecânica e Híbrido |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aerotransportado | |||

| Por Capacidade de Alcance | Curto | ||

| Médio | |||

| Longo | |||

| Por Banda de Frequência | VHF/UHF | ||

| Bandas L/S | |||

| Bandas C/X | |||

| Ku/Ka/onda milimétrica | |||

| Por Tecnologia | Array de Varredura Eletrônica Ativa (AESA) | ||

| Array de Varredura Eletrônica Passiva (PESA) | |||

| Varredura Mecânica e Híbrido | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Radar de Defesa Aérea e Antimíssil até 2030?

O mercado de radar de defesa aérea e antimíssil tem previsão de atingir USD 10,49 bilhões até 2030, crescendo a um CAGR de 6,13%.

Qual segmento de plataforma contribui com mais receita atualmente?

Os sistemas terrestres lideram com 47,56% de participação nas receitas de 2024 devido ao seu papel fundamental na defesa territorial e de implantação avançada.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 7,01% até 2030, impulsionada por programas de modernização no Japão, Índia e Austrália.

Por que os radares AESA baseados em GaN estão ganhando força?

O GaN oferece maior densidade de potência, melhor gerenciamento térmico e agilidade multifeixe, impulsionando a adoção do AESA e um CAGR de 7,35% até 2030.

Como os desafios da cadeia de suprimentos estão impactando as entregas?

A capacidade limitada de wafers de GaN e os longos prazos de entrega de semicondutores estenderam as entregas de radares em até 12 meses desde 2024.

Qual papel os requisitos de contramedidas a UAS desempenham nas novas aquisições?

O aumento das ameaças de drones está impulsionando a demanda por radares de banda Ku/Ka de curto alcance, o segmento de alcance de crescimento mais rápido a um CAGR de 6,81%.

Página atualizada pela última vez em: