Tamanho e Participação do Mercado de Mísseis Superfície-Superfície

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.89% CAGR |

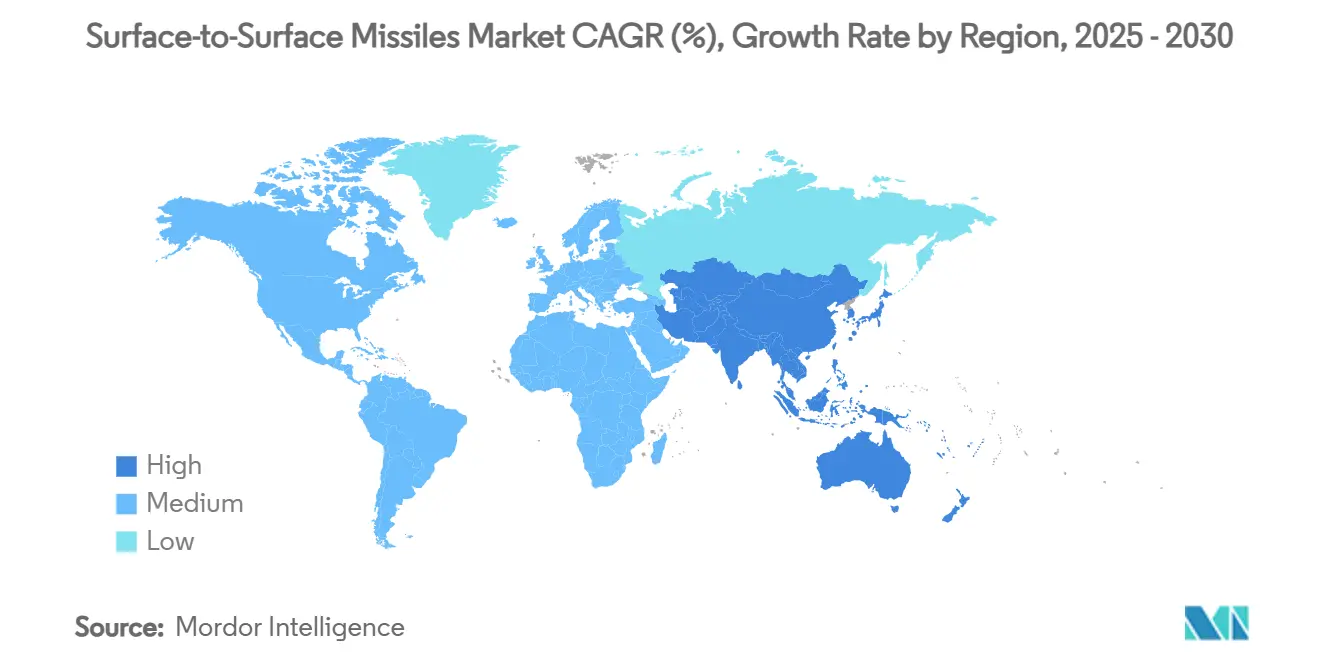

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

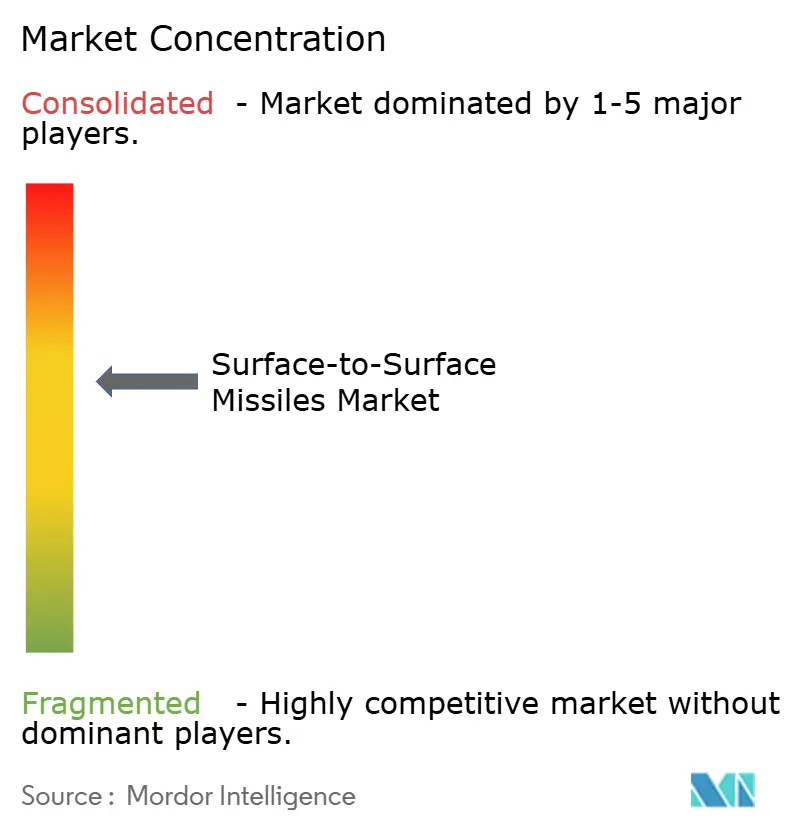

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mísseis Superfície-Superfície por Mordor Intelligence

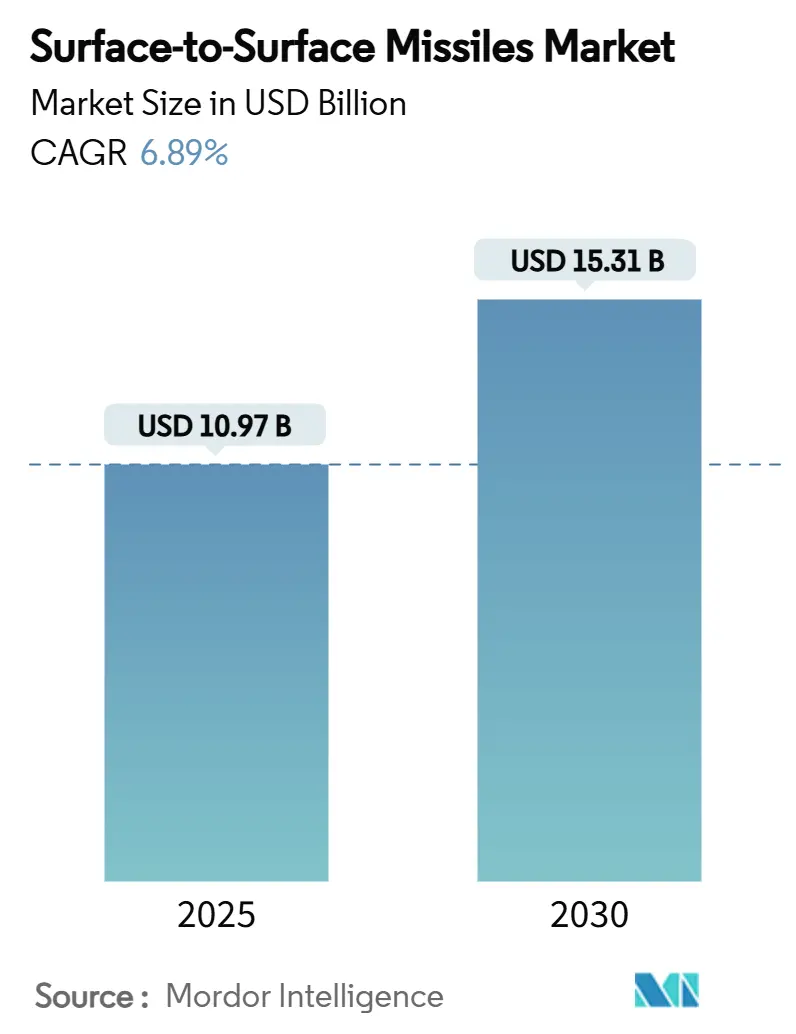

O tamanho do mercado de mísseis superfície-superfície situou-se em USD 10,97 bilhões em 2025 e está previsto para atingir USD 15,31 bilhões até 2030, traduzindo-se em uma CAGR de 6,89% ao longo do período de avaliação. A intensificação da rivalidade entre grandes potências, os gastos constantes com defesa e a necessidade estratégica de substituir os inventários envelhecidos da era da Guerra Fria mantêm a demanda em alta. Os sistemas de propulsão sólida dominam atualmente os volumes, pois são de fácil armazenamento e lançamento rápido, enquanto os programas hipersônicos baseados em propulsão por estatorreator e scramjet representam o nicho tecnológico de crescimento mais acelerado. A Ásia-Pacífico registra a expansão regional mais acentuada, impulsionada pelas iniciativas de modernização das forças da China, Índia e Japão. No entanto, a América do Norte retém o maior conjunto de receitas devido ao pipeline de aquisições sustentado dos Estados Unidos. A visibilidade dos gastos com programas, as bases industriais nacionais protegidas e uma clara preferência por lançadores móveis e sobrevivíveis sustentam uma perspectiva de crescimento estável de dígito médio único para o mercado de mísseis superfície-superfície.

Principais Conclusões do Relatório

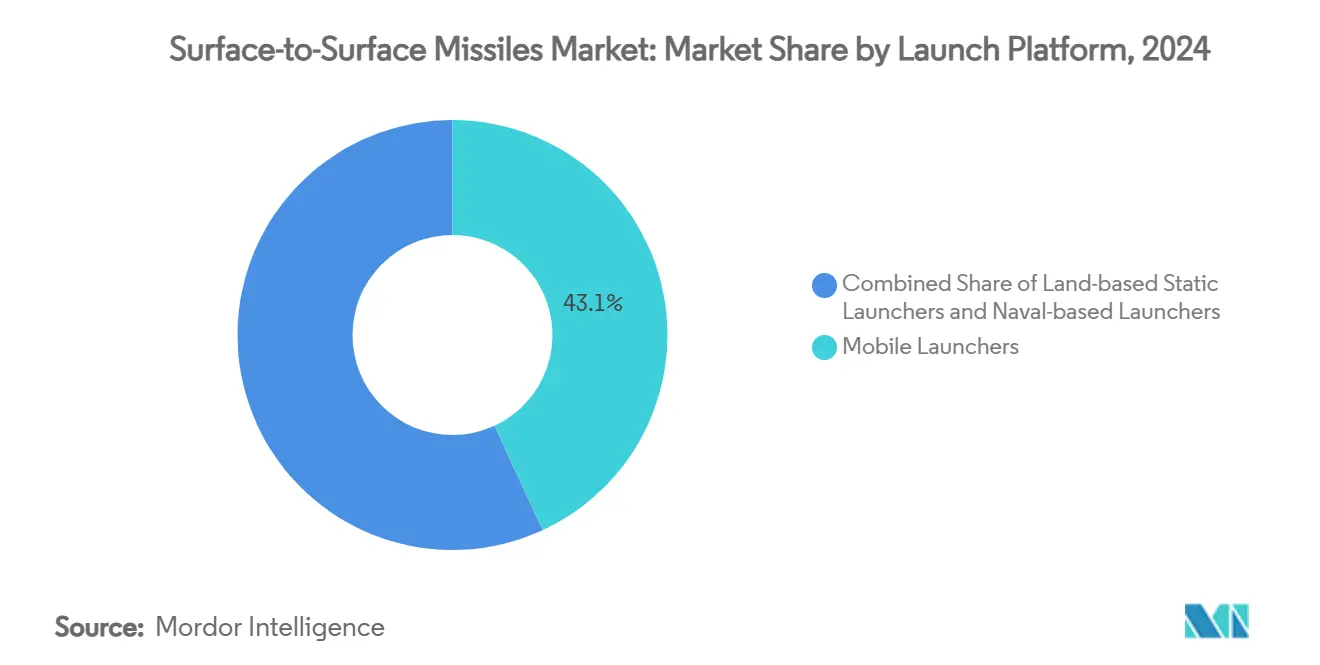

- Por plataforma de lançamento, os lançadores móveis detinham 43,11% da participação do mercado de mísseis superfície-superfície em 2024, enquanto os lançadores navais estão projetados para avançar a uma CAGR de 7,86% até 2030.

- Por classe de alcance, os mísseis de curto alcance detinham uma participação de 38,65% do mercado de mísseis superfície-superfície em 2024, enquanto os sistemas de alcance intermediário estão previstos para expandir a uma CAGR de 8,12% até 2030.

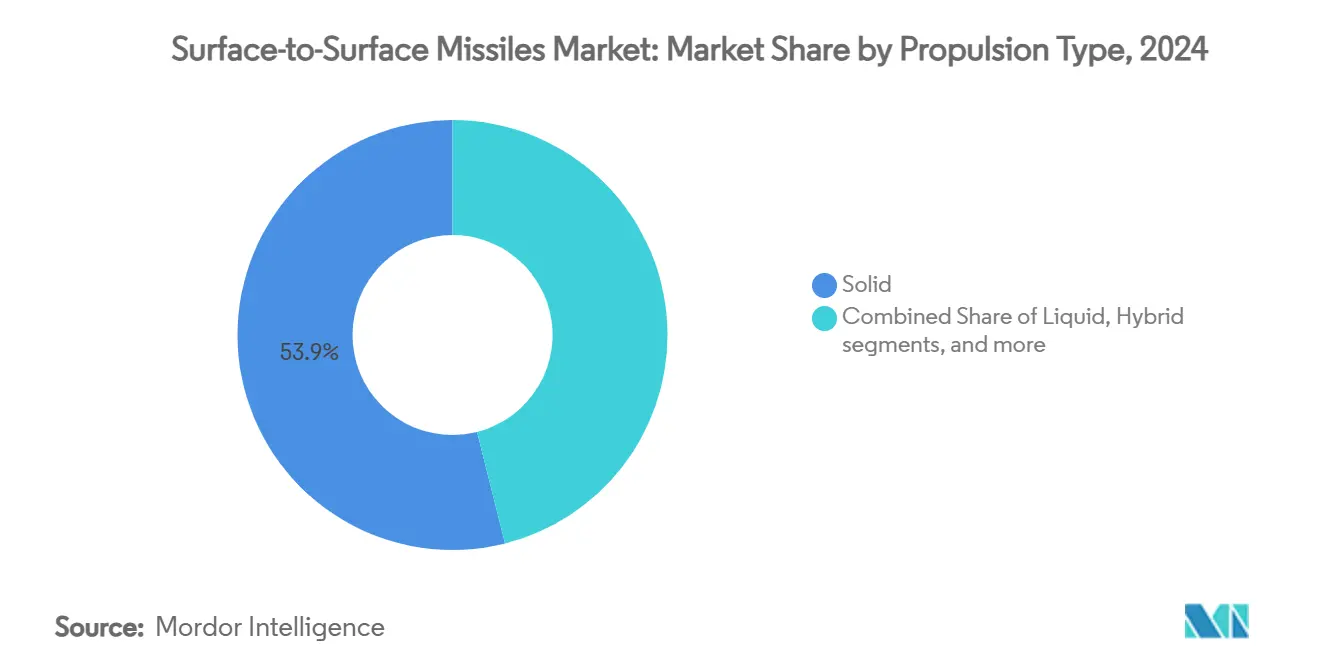

- Por propulsão, os projetos de combustível sólido comandavam 53,92% da participação do mercado de mísseis superfície-superfície em 2024, e as plataformas de estatorreator/scramjet estão crescendo a uma CAGR de 9,01%.

- Por guiamento, a navegação inercial liderou com 43,72% de participação na receita em 2024, enquanto os mísseis auxiliados por satélite/GPS registram a maior CAGR projetada de 8,23% até 2030.

- Por classe de velocidade, as plataformas supersônicas geraram 43,72% da receita de 2024, e os sistemas hipersônicos estão avançando a uma CAGR de 9,25% até 2030.

- Por geografia, a América do Norte absorveu 33,10% do faturamento de 2024, enquanto a Ásia-Pacífico está definida para registrar uma CAGR de 8,31% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Mísseis Superfície-Superfície

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de defesa em meio à intensificação da competição entre grandes potências | +1.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modernização acelerada e substituição de inventários balísticos legados | +1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por capacidades de ataque de longo alcance com guiamento de precisão em operações multidomínio | +1.4% | Teatros do Indo-Pacífico e Europeu | Médio prazo (2 a 4 anos) |

| Crescente ênfase global em programas indígenas de desenvolvimento de mísseis | +0.9% | Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Proliferação de lançadores eretos transportadores rodoviários móveis (TELs) que permitem táticas de lançamento disperso | +0.7% | Global, com ênfase em regiões contestadas | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de navegação e guiamento miniaturizados | +0.6% | Global, adoção impulsionada por tecnologia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Defesa em Meio à Intensificação da Competição entre Grandes Potências

As alocações globais de defesa moveram-se decisivamente em direção a posturas de guerra entre pares. O projeto de lei de defesa de topo dos Estados Unidos para o exercício fiscal de 2025 atingiu USD 886 bilhões, com USD 33,4 bilhões destinados à aquisição e desenvolvimento de mísseis. Os gastos militares da China superaram USD 300 bilhões, canalizando recursos para linhas de produção em massa que agora produzem mais de 700 mísseis da classe Iskander anualmente. Os gastos europeus aumentaram 18% em 2024, com a Alemanha reservando EUR 85 bilhões (USD 99,80 bilhões) até 2030 para programas de modernização. A aquisição acelerada de ativos de ataque de longo alcance reflete um impulso urgente para deter ameaças de pares próximos. Compromissos de financiamento plurianuais robustos oferecem aos fornecedores horizontes de produção previsíveis, reforçando uma base de demanda estável para o mercado de mísseis superfície-superfície.

Modernização Acelerada e Substituição de Inventários de Mísseis Legados

Os arsenais da era da Guerra Fria mostram obsolescência em métricas de confiabilidade, sobrevivência e precisão. O Exército dos Estados Unidos aposentou o MGM-140 ATACMS e migrou para o Míssil de Ataque de Precisão, dobrando o alcance operacional enquanto se adaptava aos veículos de lançamento atuais. A Rússia triplicou a produção do Iskander para renovar equipamentos envelhecidos, e a Índia implantou o Pralay de combustível sólido indígeno para suceder a classe Prithvi mais antiga. Esses ciclos de modernização tipicamente se estendem por 15 a 20 anos, garantindo janelas de aquisição recorrentes muito além das crises imediatas. Para os fabricantes, a mudança substitui o trabalho de sustentação de baixa margem por contratos de nova construção de maior valor, sustentando a expansão do mercado de mísseis superfície-superfície.

Crescente Demanda por Capacidades de Ataque de Longo Alcance com Guiamento de Precisão em Operações Multidomínio

A doutrina contemporânea exige efeitos sincronizados em terra, mar, ar, espaço e domínio cibernético. Os mísseis de longo alcance equipados com buscadores multimodais agora atingem com precisão submétrica, minimizando danos colaterais em teatros congestionados. A Marinha dos Estados Unidos demonstrou um estatorreator de combustível sólido lançado a partir de um drone-alvo não tripulado, apontando para o eventual emparelhamento de propulsão hipersônica com plataformas autônomas.[1]"A Marinha dos EUA testa com sucesso estatorreator avançado de combustível sólido a partir de veículo não tripulado," Defence-Industry Europe, defence-industry.eu O Japão está adquirindo mísseis Tomahawk e desenvolvendo ativos de contraataque indígenos, sinalizando uma mudança regional em direção à dissuasão por ataque à distância. Pacotes de guiamento habilitados por inteligência artificial permitem redirecionamento em tempo real, apoiando o direcionamento dinâmico em espaços de batalha fluidos. Essa combinação de capacidades premium eleva os preços médios de venda e reforça a valorização visível no mercado de mísseis superfície-superfície.

Crescente Ênfase Global em Programas Indígenas de Desenvolvimento de Mísseis

Os regimes de controle de exportações impulsionam as potências emergentes a cultivar habilidades de design e produção domésticas. O BrahMos-NG da Índia entrou em produção em 2025 com desempenho de Mach 4,5, enquanto o trabalho hipersônico do BrahMos-II avançou sob a parceria Índia-Rússia. A Coreia do Sul avançou na família Hyunmoo e a Turquia testou em campo a série TAYFUN, evidenciando uma mudança mais ampla em direção à autossuficiência. As políticas de aquisição doméstica preferencial protegem esses programas, limitando os volumes de exportação endereçáveis para empresas estrangeiras, mas simultaneamente expandindo as bases instaladas globais, elevando as oportunidades de pós-venda para o mercado de mísseis superfície-superfície.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Controles de exportação rigorosos sob regimes internacionais de tecnologia de mísseis | -0.8% | Global, afetando nações não aliadas | Longo prazo (≥ 4 anos) |

| Altos custos de desenvolvimento e ciclo de vida de sistemas hipersônicos e de duplo uso | -0.6% | Mercados de tecnologia avançada | Médio prazo (2 a 4 anos) |

| Escassez global na cadeia de suprimentos de matérias-primas e materiais propelentes essenciais | -0.4% | Global, com impactos agudos em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desafios operacionais impostos por implantações de sistemas avançados de defesa antimíssil | -0.3% | Regional, afetando principalmente a eficácia dos mísseis ofensivos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação Rigorosos sob Regimes Internacionais de Tecnologia de Mísseis

O Regime de Controle de Tecnologia de Mísseis, composto por 35 membros, impõe regras de negação presumida para sistemas da Categoria I que excedam 300 km de alcance e 500 kg de carga útil. Os regulamentos dos Estados Unidos sob a Seção 742.5 do Título 15 do Código de Regulamentos Federais (CFR) exigem licenciamento de hardware, software e dados associados, fragmentando o conjunto de clientes endereçáveis.[2]"15 CFR § 742.5 – Tecnologia de Mísseis," Escola de Direito de Cornell, law.cornell.edu As obrigações de conformidade geram sobrecarga administrativa e retardam os ciclos de negociação, particularmente para pequenos contratantes sem equipes especializadas em controle de exportações. Os pares fornecedor-cliente consequentemente se concentram em aliados de tratados, limitando a difusão global e restringindo o impulso ascendente no mercado de mísseis superfície-superfície.

Altos Custos de Desenvolvimento e Ciclo de Vida de Sistemas Hipersônicos e de Duplo Uso

Os projetos hipersônicos exigem materiais exóticos, ferramentas sofisticadas de dinâmica de fluidos computacional e infraestrutura de testes construída especificamente para esse fim. O programa de Arma de Resposta Rápida Lançada pelo Ar da Força Aérea dos Estados Unidos experimentou crescimento de custos superior a 50% antes de seu cancelamento temporário, evidenciando os riscos orçamentários. Os mísseis de duplo uso capazes de transportar cargas nucleares ou convencionais enfrentam camadas adicionais de segurança e certificação, cronogramas estendidos e custos totais de propriedade inflados. Os altos custos de entrada confinam a competição a grandes contratantes com recursos financeiros robustos e entidades financiadas pelo Estado, amortecendo a diversidade de inovação e limitando o potencial de crescimento do mercado de mísseis superfície-superfície.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Lançamento: Domínio Móvel Impulsiona a Sobrevivência

Os lançadores móveis geraram 43,11% da receita de 2024, sustentando a preferência por ocultação em estradas e reposicionamento frequente que complicam o direcionamento inimigo. Os veículos de 12 eixos da Coreia do Norte e as unidades rodoviárias móveis DF-17 da China ilustram como a mobilidade se estende até mesmo a armas de alcance teatral. As plataformas navais mostram os ganhos incrementais mais rápidos, auxiliadas pela expansão da frota de águas profundas e pela certeza de que os ativos baseados no mar podem contornar as defesas antimíssil terrestres.

As células de lançamento vertical embarcadas oferecem flexibilidade multifunção, acomodando cargas de cruzeiro e balísticas em uma única arquitetura. A opção de empregar mísseis balísticos lançados por tubo de torpedo em submarinos também amplia a sobrevivência. Consequentemente, as receitas de implantação naval devem atingir USD 3,2 bilhões em 2030, reforçando o apetite dos fornecedores por sistemas marinizados. Os silos estáticos permanecem relevantes para a dissuasão estratégica em estados com armas nucleares. No entanto, sua participação no mercado de mísseis superfície-superfície está definida para erodir à medida que a mobilidade se torna sinônimo de sobrevivência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Alcance: Sistemas de Curto Alcance Lideram Apesar da Crescente Demanda por Alcance Intermediário

Os mísseis de curto alcance capturaram 38,65% da receita em 2024 e continuam a ancorar missões táticas de fogo profundo dentro de envelopes de 300 km. O tamanho do mercado de mísseis superfície-superfície para essa faixa de alcance atingiu USD 4,24 bilhões em 2025 e está previsto em USD 5,69 bilhões até 2030, sustentado pelas quantidades necessárias para emprego em campo de batalha de alto ritmo. A interoperabilidade com lançadores MLRS legados mantém os custos de aquisição gerenciáveis, incentivando compras em grande volume.

As armas de alcance intermediário com 1.000 a 5.500 km de alcance mostram o crescimento mais rápido a uma CAGR de 8,12%, impulsionadas pelos requisitos do teatro do Indo-Pacífico, onde a geografia arquipelágica coloca a infraestrutura adversária a distâncias estendidas. A decisão do Japão de implantar o Tomahawk Bloco V e o impulso da Austrália por opções de ataque armadas convencionalmente validam um ponto ideal de mercado emergente. Esses sistemas fazem a ponte entre missões estratégicas e táticas, permitindo que uma plataforma sirva a um alvo mais amplo. Como resultado, o volume de alcance intermediário deve superar 900 unidades anuais até 2030, elevando o mercado de mísseis superfície-superfície.

Por Tipo de Propulsão: Supremacia do Combustível Sólido Encontra o Potencial do Estatorreator

Os motores sólidos entregaram 53,92% das remessas de 2024 porque armazenam por anos e lançam em curto prazo sem logística de abastecimento. Apesar das alternativas emergentes, a participação do mercado de mísseis superfície-superfície para propulsão sólida está prevista para permanecer acima de 50% até 2030. Os motores líquidos retêm nichos em funções estratégicas de elevação pesada onde a densidade de impulso supera o ônus de manutenção. As soluções híbridas combinam oxidantes líquidos e grãos de combustível sólido, mas enfrentam barreiras de escalonamento.

O destaque tecnológico está na propulsão por estatorreator e scramjet, que avança a uma CAGR de 9,01%. O teste de voo da Marinha dos Estados Unidos em 2025 de um estatorreator de combustível sólido validou um design compacto e armazenável que atinge Mach 4 sustentado ou mais, mantendo a conveniência operacional de um motor de pacote único. Os pipelines BrahMos-NG e BrahMos-II da Índia confirmam que as economias emergentes também usam propulsão por respiração de ar como uma contramedida credível de defesa antimíssil. Essa dinâmica dual garante competição saudável e investimento contínuo em pesquisa no mercado de mísseis superfície-superfície.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Guiamento: Sistemas Inerciais Retêm Primazia enquanto Auxílio por Satélite Cresce

A navegação inercial entregou 40,15% das vendas de 2024 devido à plena autonomia em relação a sinais externos, um atributo crítico em condições de guerra eletrônica. Giroscópios de laser em anel e de fibra óptica de alta qualidade agora se encaixam em estruturas compactas de mísseis, alinhando a precisão com regras de engajamento rigorosas. As opções auxiliadas por satélite avançam mais rapidamente a uma CAGR de 8,23%, à medida que os serviços de múltiplas constelações, incluindo GPS, Galileo e BeiDou, reduzem a dependência de qualquer provedor único. No entanto, a vulnerabilidade à interferência força os projetistas a adotar soluções combinadas.

Os buscadores terminais — sejam de radar, infravermelho de imagem ou onda milimétrica — adicionam correção de último segundo contra alvos em movimento, endurecidos ou profundamente enterrados. O foco de desenvolvimento muda para algoritmos de correspondência de cena impulsionados por inteligência artificial que aceleram a discriminação em ambientes congestionados. À medida que os clientes militares exigem redundância, as pilhas de guiamento trimodal estão se tornando comuns, elevando os valores da lista de materiais e aumentando o preço médio de venda no mercado de mísseis superfície-superfície.

Por Classe de Velocidade: Base Supersônica Enfrenta o Impulso Hipersônico

Os mísseis supersônicos formaram 43,72% da receita de 2024 devido a décadas de experiência de campo e métricas equilibradas de custo-desempenho. Os projetos de cruzeiro subsônicos mantêm relevância para missões de resistência, mas sua participação diminui à medida que os defensores aumentam a proficiência de interceptação. As plataformas hipersônicas, movendo-se acima de Mach 5, produzem a CAGR mais acentuada de 9,25%. A retomada do programa de Arma de Resposta Rápida Lançada pelo Ar dos Estados Unidos e a implantação do Kinzhal pela Rússia incentivam outros atores a acelerar programas comparáveis, fomentando uma narrativa de corrida tecnológica que eleva os orçamentos de pesquisa.

As cargas termodinâmicas nessas velocidades necessitam de compósitos cerâmicos avançados, inovações de resfriamento e novos protocolos de teste. Os fornecedores que implantam sistemas de proteção térmica fabricáveis ganham contratos iniciais, refletindo como a liderança em ciência dos materiais é agora estratégica. Consequentemente, a maturação hipersônica é o principal escalador tecnológico que impulsiona a expansão de valor no mercado de mísseis superfície-superfície.

Análise Geográfica

A América do Norte permaneceu a líder em receita com 33,10% de participação em 2024, ancorada pela linha de aquisição de mísseis de USD 33,40 bilhões dos Estados Unidos e instalações de produção que abrangem propulsores, buscadores e lançadores. A modernização do NORAD do Canadá injeta demanda incremental por comando e controle integrado e atividade de teste conjunto. O tamanho do mercado de mísseis superfície-superfície para a região provavelmente cruzará USD 5,2 bilhões até 2030, à medida que as compras em bloco de meados da década para veículos de planagem hipersônicos atingem a maturidade de produção.

A Ásia-Pacífico é a que cresce mais rapidamente, registrando uma CAGR de 8,31% até 2030. A expansão de capacidade da China agora produz mais de 700 mísseis de alcance teatral anualmente, enquanto a produção em série do BrahMos-NG da Índia garante uma base doméstica sustentada e potencial inventário de exportação. Japão, Coreia do Sul e Austrália financiam fogos de precisão de longo alcance em resposta às mudanças de segurança regional, traduzindo-se em um incremento de USD 1,9 bilhão em gastos endereçáveis anuais até 2030. Esse intenso ritmo de aquisição deve apertar as cadeias de suprimentos de componentes e poderia catalisar novos locais de fabricação em joint venture em todo o Sudeste Asiático.

A Europa detém uma sólida base de receita impulsionada por programas multinacionais e pela entrada de pedidos recorde de EUR 13,8 bilhões (USD 16,20 bilhões) da MBDA em 2024. Os mísseis do Sistema de Combate Aéreo do Futuro franco-alemão e a expansão da capacidade do Storm Shadow liderada pelo Reino Unido exemplificam modelos colaborativos que agrupam riscos de P&D. O Oriente Médio atrai fornecedores dos Estados Unidos e da Europa à medida que os estados do Golfo integram defesas THAAD e Patriot PAC-3, estimulando a demanda por contramedidas ofensivas. Os gastos baixos, mas crescentes, da África indicam oportunidades nascentes, especialmente para sistemas de curto alcance compatíveis com exportação em funções de manutenção da paz.

Cenário Competitivo

O mercado de mísseis superfície-superfície exibe consolidação moderada. Cinco grandes contratantes — Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, MBDA e Rafael Advanced Defense Systems Ltd. — controlam a maioria da receita em nível de sistema. A Lockheed Martin garantiu um contrato de produção de USD 4,94 bilhões para os lotes 3 e 4 do Míssil de Ataque de Precisão em 2024, após um teto de USD 3,2 bilhões para JASSM/LRASM, reforçando as vantagens de escala. A estrutura multinacional da MBDA permite que ela proteja as flutuações cambiais e ganhe pedidos europeus diversificados, demonstrado por seu aumento de produção de 33% em 2024.[3]"Pedidos Recordes Elevam a Produção da MBDA," Defense One, defenseone.com

A intensidade competitiva aumenta em subsistemas hipersônicos e de buscadores, onde fornecedores de médio porte ágeis oferecem tecnologias de nicho, como camisas de resfriamento fabricadas por manufatura aditiva ou correlação de cena digital habilitada por inteligência artificial. No entanto, os grandes contratantes bloqueiam a produção em taxa total por meio de acordos de longo prazo e verticalização de componentes internos, criando altos custos de troca para compradores governamentais. Os players indígenas na Índia, Coreia do Sul e Turquia competem cada vez mais por volumes no mercado doméstico, estreitando as perspectivas de exportação ocidentais, mas expandindo as vias de parceria em torno do codesenvolvimento de propulsão ou guiamento. As alianças estratégicas — como a aquisição de Tomahawk pelo Japão com transferência de tecnologia incorporada — ilustram a interação competitivo-colaborativa híbrida agora habitual no mercado de mísseis superfície-superfície.

Líderes do Setor de Mísseis Superfície-Superfície

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Ministério da Defesa do Japão contratou a Mitsubishi Heavy Industries, Ltd. para desenvolver mísseis superfície-superfície de longo alcance projetados para atingir objetivos terrestres e marítimos.

- Novembro de 2024: O Exército dos Estados Unidos concedeu à Lockheed Martin uma modificação de contrato de USD 752,3 milhões para aumentar a capacidade de produção de mísseis Patriot Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE). O contrato visa melhorar a taxa de produção anual de 550 para 650 mísseis para atender à demanda global por PAC-3 MSE.

Escopo do Relatório Global do Mercado de Mísseis Superfície-Superfície

| Lançadores Estáticos Terrestres |

| Lançadores Móveis |

| Lançadores Navais |

| Curto Alcance |

| Médio Alcance |

| Alcance Intermediário |

| Intercontinental |

| Sólido |

| Líquido |

| Híbrido |

| Estatorreator/Scramjet |

| Navegação Inercial |

| Satélite/GPS |

| Guiamento Terminal |

| Outros |

| Subsônico |

| Supersônico |

| Hipersônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma de Lançamento | Lançadores Estáticos Terrestres | ||

| Lançadores Móveis | |||

| Lançadores Navais | |||

| Por Alcance | Curto Alcance | ||

| Médio Alcance | |||

| Alcance Intermediário | |||

| Intercontinental | |||

| Por Tipo de Propulsão | Sólido | ||

| Líquido | |||

| Híbrido | |||

| Estatorreator/Scramjet | |||

| Por Guiamento | Navegação Inercial | ||

| Satélite/GPS | |||

| Guiamento Terminal | |||

| Outros | |||

| Por Classe de Velocidade | Subsônico | ||

| Supersônico | |||

| Hipersônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2025 do mercado de mísseis balísticos superfície-superfície?

Está avaliado em USD 10,97 bilhões com uma CAGR prevista de 6,89% até 2030.

Qual plataforma de lançamento domina atualmente a demanda?

Os lançadores eretos transportadores rodoviários móveis detêm 43,11% de participação na receita porque as forças militares valorizam ativos sobrevivíveis e móveis em estradas.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A produção em massa da China, a modernização da Índia e do Japão e as preocupações mais amplas de segurança no Indo-Pacífico impulsionam uma CAGR de 8,31% até 2030.

Qual tecnologia de propulsão está se expandindo mais rapidamente?

Os motores de estatorreator e scramjet que suportam velocidades hipersônicas estão projetados para crescer a uma CAGR de 9,01%.

Como os controles de exportação afetam as vendas?

O Regime de Controle de Tecnologia de Mísseis restringe as transferências de mísseis de longo alcance, limitando os fornecedores principalmente a aliados de tratados e reduzindo o alcance global do mercado.

Página atualizada pela última vez em: