Tamanho e Participação do Mercado de Armas Hipersônicas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

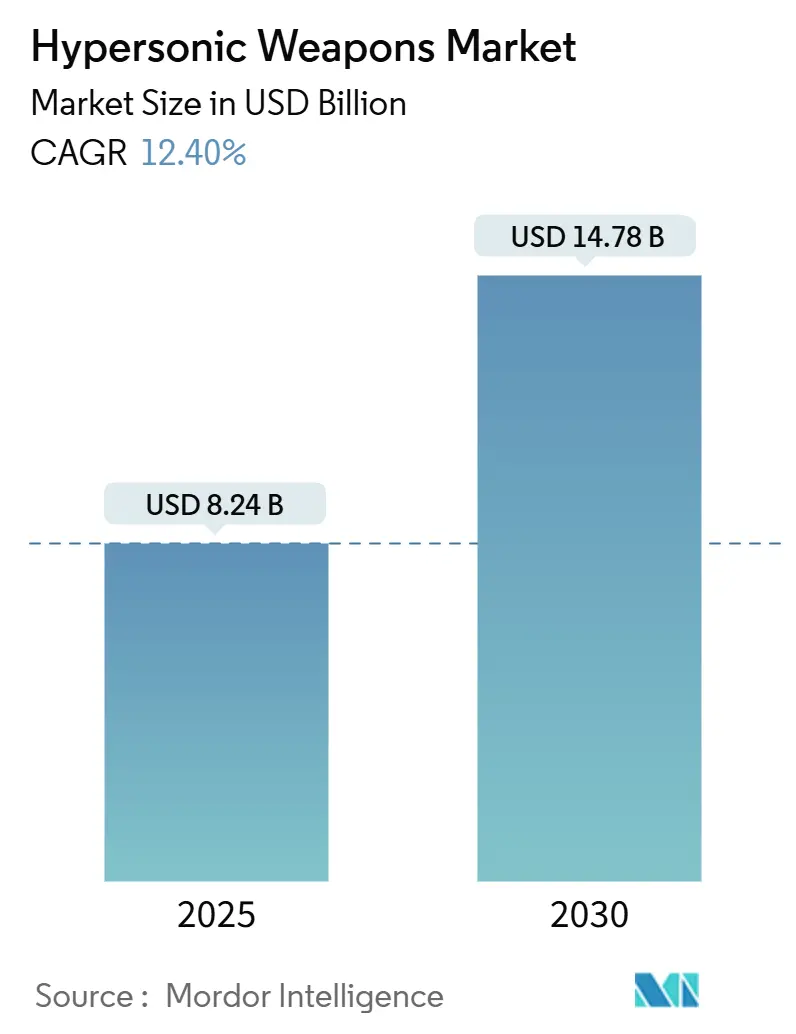

| Tamanho do Mercado (2025) | 8.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armas Hipersônicas por Mordor Intelligence

O tamanho do mercado de armas hipersônicas está em USD 8,24 bilhões em 2025 e tem previsão de atingir USD 14,78 bilhões até 2030, avançando a um CAGR de 12,4%. Essa trajetória é impulsionada pelo acirramento das rivalidades entre grandes potências, pelos avanços acelerados na ciência dos materiais e pelo aumento dos orçamentos de defesa, que elevam as capacidades hipersônicas do status experimental ao de ativos de ataque centrais. Somente o Departamento de Defesa dos EUA reservou USD 6,9 bilhões para sistemas hipersônicos em sua solicitação para o ano fiscal de 2025, um salto de 47% em relação às alocações do ano fiscal de 2023. Investimentos paralelos na Europa e no Indo-Pacífico sustentam uma corrida de aquisições que agora abrange mísseis ofensivos, veículos de planagem, interceptadores e plataformas de teste reutilizáveis. Os rápidos transbordamentos tecnológicos do setor espacial comercial comprimem os ciclos de desenvolvimento, enquanto a corrida para atualizar as redes de defesa aérea e antimíssil cria uma segunda frente de demanda por soluções contra armas hipersônicas. Em conjunto, essas forças consolidam uma perspectiva de crescimento de dois dígitos para o mercado de armas hipersônicas ao longo da década atual.

Principais Conclusões do Relatório

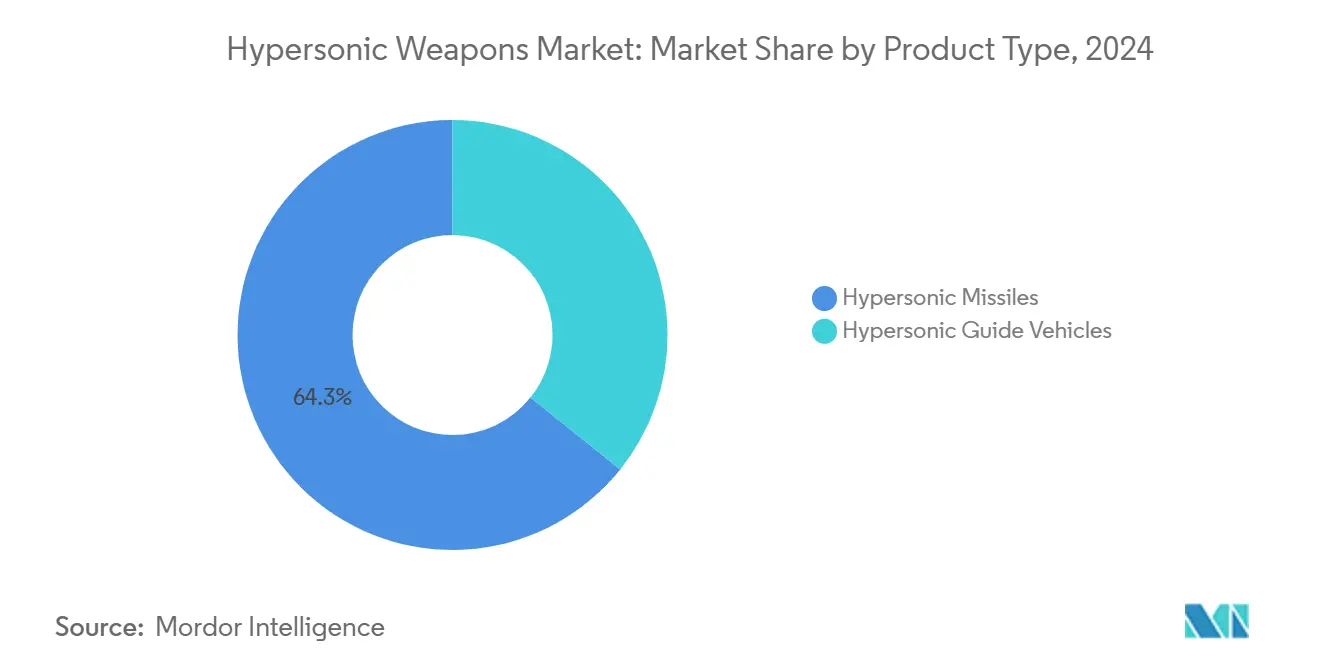

- Por tipo de produto, os mísseis hipersônicos detinham 64,25% da participação de receita em 2024; os veículos de planagem hipersônicos têm projeção de expansão a um CAGR de 14,21% até 2030.

- Por plataforma de lançamento, os sistemas terrestres retiveram 42,76% da participação do mercado de armas hipersônicas em 2024, enquanto as soluções lançadas pelo ar lideram o campo com um CAGR de 13,75% até 2030.

- Por classe de velocidade, a faixa de Mach 5 a 6 capturou 37,87% da participação do tamanho do mercado de armas hipersônicas em 2024; sistemas que excedem Mach 8 têm previsão de crescimento acelerado a um CAGR de 15,67%.

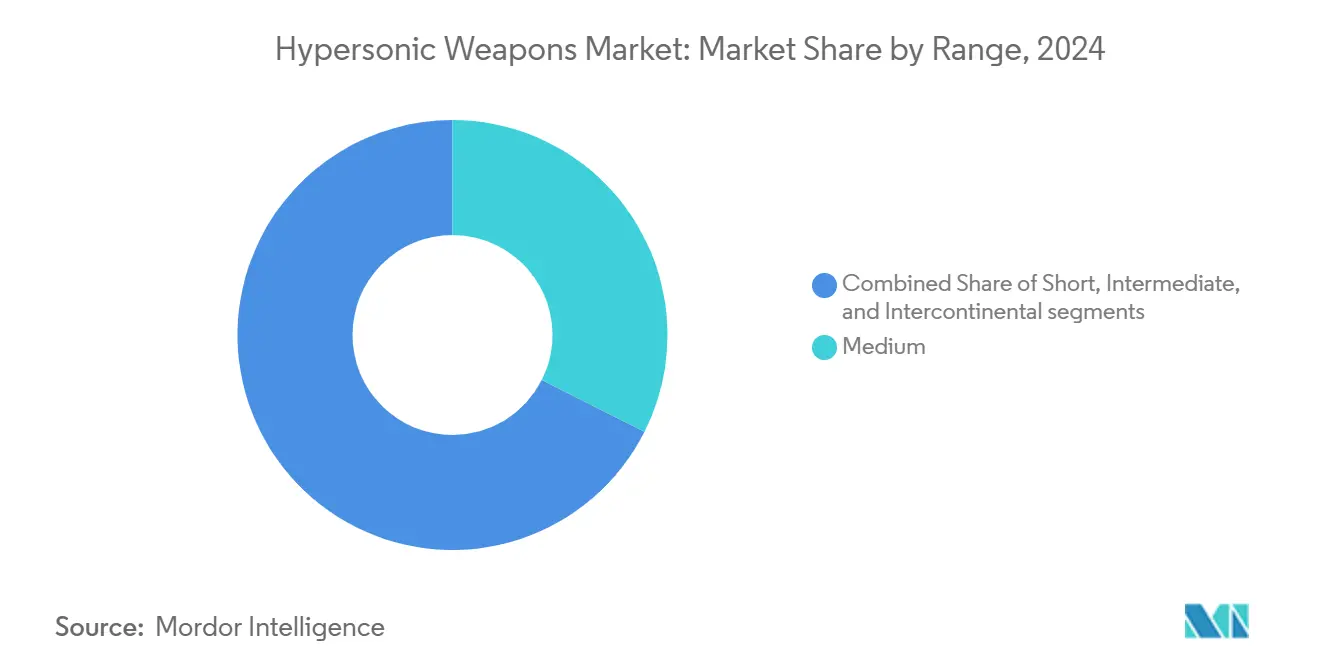

- Por alcance, o alcance médio reteve 32,42% da participação do mercado de armas hipersônicas em 2024, enquanto o intercontinental lidera o campo com um CAGR de 15,01% até 2030.

- Por subsistema, o sistema de propulsão capturou 30,01% da participação do tamanho do mercado de armas hipersônicas em 2024; os módulos de planagem impulsionada têm previsão de crescimento acelerado a um CAGR de 15,67%.

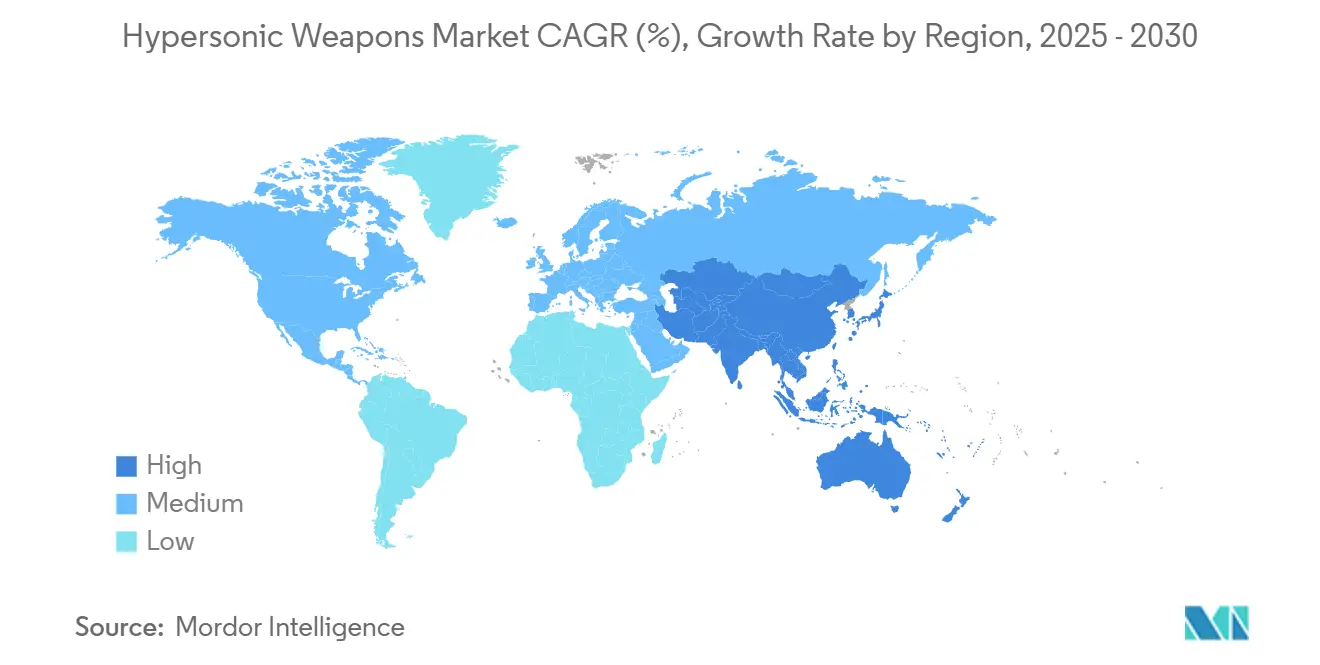

- Por geografia, a América do Norte contribuiu com 36,55% da receita global de 2024; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,47% até 2030.

Tendências e Perspectivas do Mercado Global de Armas Hipersônicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada das tensões geopolíticas impulsionando o desenvolvimento de armas hipersônicas | +2.8% | Estados Unidos, China, Rússia | Médio prazo (2 a 4 anos) |

| Aumento das alocações de defesa para sistemas de ataque de próxima geração | +2.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescente obsolescência das arquiteturas convencionais de defesa antimíssil | +1.7% | OTAN e aliados | Longo prazo (≥ 4 anos) |

| Avanços em materiais de alta temperatura para propulsão por estatorreator | +1.4% | Estados Unidos, China, Europa | Médio prazo (2 a 4 anos) |

| Miniaturização dos sistemas de guiagem aprimorando a manobrabilidade em voo | +1.2% | Economias intensivas em semicondutores | Curto prazo (≤ 2 anos) |

| Redução de custos por meio de transferências de tecnologia do setor espacial comercial | +0.9% | Estados Unidos, Europa, polos selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Tensões Geopolíticas Impulsionando o Desenvolvimento de Armas Hipersônicas

A rivalidade estratégica entre as grandes potências remodela as prioridades de aquisição, tornando os sistemas de ataque hipersônico um imperativo percebido em vez de uma capacidade opcional. O veículo de planagem operacional DF-ZF da China e o míssil Kinzhal da Rússia alteraram a linha de base de ameaças, levando os aliados a financiar respostas indígenas, como o programa britânico de GBP 1 bilhão (USD 1,34 bilhão) e a alocação japonesa HVGP de JPY 200,3 bilhões (USD 1,36 bilhão).[1]Wilfred Wan e Gitte du Plessis, "Borrando as Fronteiras Convencional-Nuclear," SIPRI, sipri.org Estados de nível intermediário, incluindo Coreia do Sul e Austrália, buscam soluções nacionais para mitigar os riscos de segurança regional. A dinâmica de corrida armamentista resultante consolida linhas orçamentárias plurianuais apesar das pressões fiscais mais amplas, garantindo um momentum de crescimento sustentado para o mercado de armas hipersônicas.

Aumento das Alocações de Defesa para Sistemas de Ataque de Próxima Geração

Os gastos governamentais estão sendo redirecionados de plataformas legadas para capacidades de ataque hipersônico, criando carteiras de contratos duradouras para os principais contratantes. O orçamento hipersônico do Pentágono aumentou de USD 4,7 bilhões no ano fiscal de 2023 para USD 6,9 bilhões no ano fiscal de 2025, enquanto a Alemanha comprometeu EUR 650 milhões (USD 758,99 milhões) com o programa 3SM Tyrfing e a França acelera o roteiro do míssil ASN4G. Essas dotações plurianuais institucionalizam a demanda, recompensam marcos de execução com parcelas subsequentes e catalisam a expansão da base de fornecedores nos domínios de propulsão, materiais e guiagem.

Crescente Obsolescência das Arquiteturas Convencionais de Defesa Antimíssil

Os sistemas otimizados para perfis de mísseis balísticos ou de cruzeiro têm dificuldade em detectar e engajar ameaças hipersônicas manobráveis. Os custos de atualização de plataformas como Aegis e Patriot alimentam gastos paralelos em armas hipersônicas ofensivas e pesquisa de interceptadores contra armas hipersônicas. Programas europeus como o HYDIS2, financiado em EUR 110 milhões (USD 128,44 milhões), ilustram como a demanda por soluções defensivas valida o ciclo de investimento ofensivo, alimentando uma expansão de mercado autorreforçante.

Avanços em Materiais de Alta Temperatura para Propulsão por Estatorreator

Avanços em cerâmicas de temperatura ultraelevada e compósitos carbono-carbono permitem que os motores de estatorreator suportem temperaturas superficiais de 2.000°C, estendendo a duração do voo propulsionado e o alcance. Plataformas de teste dos EUA demonstraram ganhos de eficiência acima de 15% em relação aos estatorreatores anteriores, reduzindo a massa de combustível e permitindo cargas úteis maiores. O avanço nos materiais abre o mercado de armas hipersônicas a novos entrantes que possuem conhecimento em manufatura aditiva ou cerâmicas, intensificando a concorrência e pressionando os preços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Severos desafios de gestão térmica em velocidades hipersônicas sustentadas | -1.8% | Global | Médio prazo (2 a 4 anos) |

| Estruturas restritivas de controle de exportações impactando a colaboração internacional | -1.3% | Nações aliadas dos EUA | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de infraestrutura especializada para testes terrestres hipersônicos | -1.1% | Estados não superpotências | Curto prazo (≤ 2 anos) |

| Doutrina operacional incerta e debate sobre custo-efetividade | -0.7% | Membros da OTAN | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Severos Desafios de Gestão Térmica em Velocidades Hipersônicas Sustentadas

Temperaturas nas bordas de ataque da estrutura aerodinâmica bem acima de 2.000°C forçam compromissos entre velocidade, alcance e carga útil. Cancelamentos recentes de programas dos EUA após os contratempos nos testes de voo do ARRW destacam o impacto em custo e cronograma quando as soluções térmicas têm desempenho abaixo do esperado.[2]Larry Dickerson, "Programas de Armas Hipersônicas Enfrentam Escrutínio Após Contratempos do ARRW," ForecastInternational, dsm.forecastinternational.com Apenas empresas com portfólios profundos de materiais conseguem atender consistentemente às metas de resistência, estreitando a base de fornecedores e estendendo os períodos de amortização do custo unitário.

Estruturas Restritivas de Controle de Exportações Impactando a Colaboração Internacional

Os Regulamentos Internacionais de Tráfego de Armas restringem os principais contratantes dos EUA de compartilhar propriedade intelectual crítica de propulsão e guiagem com aliados próximos. Os parceiros respondem financiando caminhos indígenas, às vezes duplicando a P&D e prolongando os cronogramas de interoperabilidade. A sobrecarga de conformidade aumenta o tempo de entrada no mercado para fornecedores menores e desencoraja a formação de equipes multinacionais em conceitos de fase inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mísseis Detêm a Maior Participação, Veículos de Planagem Aceleram

Os mísseis representaram 64,25% do mercado de armas hipersônicas em 2024 devido às tecnologias de propulsores estabelecidas e à compatibilidade com lançadores legados. O domínio do segmento está enraizado na infraestrutura aprovada para uso e em menores obstáculos doutrinários em relação a formas de entrega inovadoras. Os veículos de planagem lideram o crescimento com um CAGR de 14,21%, à medida que as forças armadas buscam capacidade de manobra que complica a interceptação.

Os avanços nos conceitos de planagem impulsionada agora validam trajetórias de maior alcance transversal e seções transversais de radar reduzidas, incentivando roteiros de aquisição que deslocam o financiamento para a maturação dos veículos de planagem após 2026. À medida que os obstáculos de integração diminuem e os custos unitários caem, os veículos de planagem estão posicionados para capturar uma parcela crescente do tamanho do mercado de armas hipersônicas na segunda metade da década.

Por Plataforma de Lançamento: Sistemas Terrestres Dominam, Lançamento pelo Ar Ganha Impulso

Os lançadores terrestres detinham 42,76% da receita global em 2024, aproveitando a logística de instalações fixas, as altas margens de carga útil e a facilidade de integração com as redes de comando e controle existentes. No entanto, os projetos lançados pelo ar têm projeção de crescimento a um CAGR de 13,75%, favorecidos pela flexibilidade de basing móvel que encurta os prazos de decisão para lançamento. O roteiro do F-35 para transportar munições hipersônicas de longo alcance exemplifica a mudança de forças estáticas para forças de manobra.

A doutrina futura prevê aeródromos dispersos e mísseis de teatro lançados por rampa, aumentando a sobrevivência contra alvejamento pré-lançamento. À medida que a certificação de estruturas aerodinâmicas se expande, o lançamento pelo ar está pronto para reequilibrar a participação do mercado de armas hipersônicas entre os domínios.

Por Alcance: Alcance Médio Domina por Ora, Capacidade Intercontinental Cresce

Os perfis de alcance médio (300 a 1.500 km) detinham 32,42% da receita em 2024, alinhando-se com conceitos de dissuasão regional que evitam a escalada estratégica. Os conceitos intercontinentais acima de 5.500 km têm expectativa de registrar um CAGR de 15,01%, principalmente dentro dos programas dos EUA, da Rússia e da China projetados para ataque global sem basing avançado.

As variantes de curto alcance e de teatro continuam a desbloquear utilidade tática — atacando ameaças sensíveis ao tempo enquanto permanecem dentro de um alcance politicamente aceitável. A crescente P&D intercontinental sinaliza uma postura de cobertura contra atualizações de defesa de nível par, aumentando as arquiteturas de dissuasão em camadas.

Por Classe de Velocidade: Mach 5 a 6 Lidera, Mach 8+ Encabeça a Curva de Crescimento

Os sistemas que cruzam entre Mach 5 e 6 comandaram 37,87% da receita em 2024, oferecendo o melhor equilíbrio entre o desempenho de materiais alcançável e os benefícios operacionais. O investimento agora se inclina para projetos de Mach 8+, com previsão de registrar um CAGR de 15,67%, à medida que os planejadores de defesa buscam janelas de tempo sobre o alvo estreitas demais para os interceptadores atuais.

Os projetos intermediários de Mach 6 a 8 são pontes tecnológicas que consolidam os esquemas de proteção térmica antes de migrar para aplicações de velocidade ultraelevada. À medida que as provas de confiabilidade se acumulam, as armas de Mach 8+ responderão por uma fatia maior do tamanho do mercado de armas hipersônicas até 2030.

Por Subsistema: Propulsão Impulsiona os Gastos, Módulos de Planagem Impulsionada Crescem Rapidamente

A propulsão capturou 30,01% dos gastos com subsistemas em 2024, pois os motores de estatorreator e os motores de foguete avançados continuam sendo os elementos mais custosos e tecnologicamente intensivos de qualquer construção. Os módulos de planagem impulsionada são os de crescimento mais rápido, com um CAGR de 13,42%, refletindo a demanda por geração autônoma de sustentação que estende os envelopes de alcance sem propelente adicional.

Os buscadores miniaturizados e endurecidos contra radiação e as ogivas modulares mostram ganhos incrementais, mas dependem de avanços em propulsão para se traduzir em alcance de missão. À medida que os fornecedores adotam a manufatura aditiva para peças de motores, a participação da propulsão no tamanho do mercado de armas hipersônicas diminuirá gradualmente, mas permanecerá como o principal fator de custo.

Análise Geográfica

A América do Norte gerou 36,55% da receita mundial de 2024, ancorada pelo orçamento de desenvolvimento de USD 6,9 bilhões do Pentágono e por uma profunda base industrial ativa em propulsão, materiais e guiagem. A região também possui o corredor de testes de voo mais extenso, destacado pelos voos reutilizáveis Talon-A da Stratolaunch, que fornecem disparos de teste hipersônico repetidos a custo marginal reduzido. Atrasos em programas como o cancelamento do ARRW ilustram o risco de execução, mas não desaceleraram o apetite do Congresso pela continuidade da P&D.

A Ásia-Pacífico é o teatro de expansão mais rápida, com um CAGR de 14,47%. O DF-ZF implantado pela China e os programas alinhados à Rússia estimulam os vizinhos a acelerar iniciativas indígenas. O DRDO da Índia registrou um teste de míssil de cruzeiro a Mach 10 em 2024, enquanto o Japão financia um plano multifásico de veículo de planagem. Por meio do Pilar 2 do AUKUS, a Austrália colabora com os Estados Unidos e o Reino Unido em pesquisa de estatorreator, ampliando a participação da cadeia de suprimentos regional.[3]Jerome Brahy, "Stratolaunch Alcança Marco Hipersônico Importante," ArmyRecognition, armyrecognition.com

A Europa equilibra soberania com compromissos de aliança, dividindo as aquisições entre linhas multinacionais e nacionais. O esforço alemão 3SM Tyrfing de EUR 650 milhões (USD 758,94 milhões) incorpora o impulso pela capacidade doméstica, enquanto o HYDIS2 da MBDA reúne 14 nações em um interceptador para defender contra futuras salvas de armas hipersônicas. O Reino Unido e a França avançam em programas ofensivos distintos, mas compartilham dados de teste para mitigar custos, ilustrando como a coesão geopolítica e a autonomia coexistem no mercado europeu de armas hipersônicas.

Cenário Competitivo

Lockheed Martin Corporation, RTX Corporation e Northrop Grumman Corporation dominam os contratos principais, aplicando estruturas de design e desenvolvimento de longo ciclo aperfeiçoadas em programas de mísseis balísticos e lançamento espacial. Seus pontos fortes residem na integração de sistemas, nas cadeias de suprimentos seguras e nas forças de trabalho habilitadas capazes de atender aos requisitos de missões classificadas. Dados recentes de adjudicação confirmam esse posicionamento, com a Lockheed garantindo USD 1 bilhão em ganhos de programas hipersônicos durante 2025 e a Northrop avançando em um demonstrador de estatorreator classificado para a Marinha dos EUA.

Especialistas de nível intermediário, como Kratos Defense & Security Solutions, Inc., ganham participação fornecendo plataformas de teste e veículos descartáveis de baixo custo; o contrato MACH-TB de USD 1,45 bilhão da empresa financia uma linha de produção dedicada a protótipos de iteração rápida.[4]Michael Tyrrell, "Kratos Recebe USD 1,45 Bilhão para Plataforma de Teste Hipersônica," AeroMagazine, aero-mag.com Os campeões europeus MBDA e Kongsberg combinam financiamento nacional com arquiteturas orientadas à exportação para se posicionar para os requisitos de padronização da OTAN, enquanto as empresas estatais asiáticas aproveitam os orçamentos soberanos para acelerar a integração vertical completa.

A diferenciação competitiva agora depende da propriedade intelectual em materiais, da manufatura aditiva em alta cadência e de ferramentas de engenharia digital que encurtam os intervalos de projeto ao voo. No entanto, os entrantes do setor espacial comercial prometem curvas de custo disruptivas; os rigorosos limites de qualificação militar filtram os principais contratantes de defesa ou joint ventures com processos maduros de garantia de qualidade.

Líderes do Setor de Armas Hipersônicas

Lockheed Martin Corporation

RTX Corporatiom

Northrop Grumman Corporation

The Boeing Company

China Aerospace Science and Technology Corporation (CASC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Marinha dos EUA concedeu à Lockheed Martin Corporation uma modificação de contrato de USD 1 bilhão para o programa de armas hipersônicas de Ataque Convencional de Precisão (CPS). A modificação abrange gestão de programas, desenvolvimento de engenharia, integração de sistemas, aquisição de materiais de prazo longo e desenvolvimento de ferramentas e equipamentos especializados.

- Maio de 2024: O Exército dos EUA concedeu à Lockheed Martin Corporation um contrato de USD 756 milhões para aprimorar o sistema de Arma Hipersônica de Longo Alcance (LRHW). O contrato inclui a entrega de equipamentos e sistemas adicionais de bateria LRHW, suporte de engenharia de software e soluções logísticas.

Escopo do Relatório Global do Mercado de Armas Hipersônicas

| Mísseis Hipersônicos |

| Veículos de Planagem Hipersônicos |

| Terrestre |

| Marítima |

| Lançado pelo Ar |

| Lançado pelo Espaço |

| Mach 5 a 6 |

| Mach 6 a 8 |

| Mais de Mach 8 |

| Curto |

| Médio |

| Intermediário |

| Intercontinental |

| Sistema de Guiagem |

| Sistema de Propulsão |

| Planagem Impulsionada |

| Ogivas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Mísseis Hipersônicos | ||

| Veículos de Planagem Hipersônicos | |||

| Por Plataforma de Lançamento | Terrestre | ||

| Marítima | |||

| Lançado pelo Ar | |||

| Lançado pelo Espaço | |||

| Por Classe de Velocidade | Mach 5 a 6 | ||

| Mach 6 a 8 | |||

| Mais de Mach 8 | |||

| Por Alcance | Curto | ||

| Médio | |||

| Intermediário | |||

| Intercontinental | |||

| Por Subsistema | Sistema de Guiagem | ||

| Sistema de Propulsão | |||

| Planagem Impulsionada | |||

| Ogivas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor global atual do setor de armas hipersônicas?

O tamanho do mercado de armas hipersônicas é estimado em USD 8,24 bilhões em 2025.

Com que rapidez se espera que a receita cresça até 2030?

A receita do mercado tem projeção de crescimento a um CAGR de 12,4%, atingindo USD 14,78 bilhões até 2030.

Qual região gera as maiores vendas?

A América do Norte lidera com 36,55% da receita global de 2024 devido à concentração do financiamento dos EUA.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior momentum com um CAGR previsto de 14,47% até 2030.

Qual categoria de produto domina a demanda atual?

Os mísseis hipersônicos respondem por 64,25% da receita de 2024, refletindo a prontidão para implantação.

Qual classe de velocidade tem projeção de maior crescimento?

Os sistemas que voam acima de Mach 8 têm previsão de crescimento de aproximadamente 15,67% de CAGR, à medida que as forças armadas buscam envelopes de velocidade praticamente impossíveis de interceptar.

Página atualizada pela última vez em: