Tamanho e Participação do Mercado de Geração de Código por IA e Assistente para Desenvolvedores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

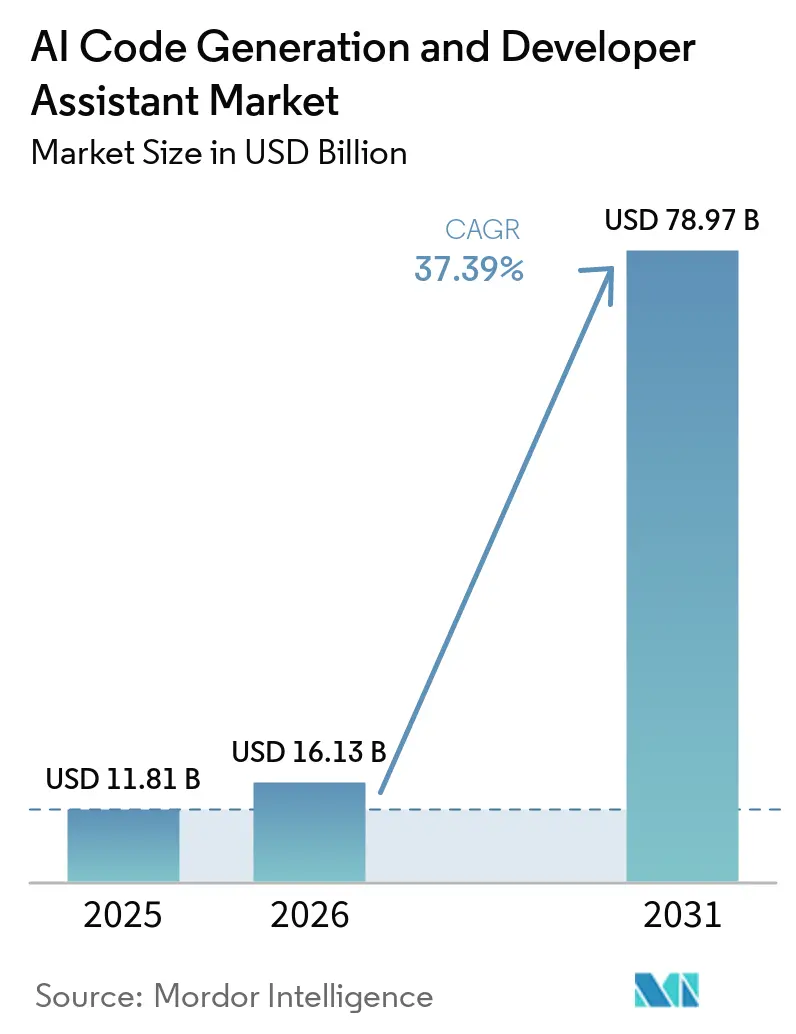

| Tamanho do Mercado (2026) | 16.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.39% CAGR |

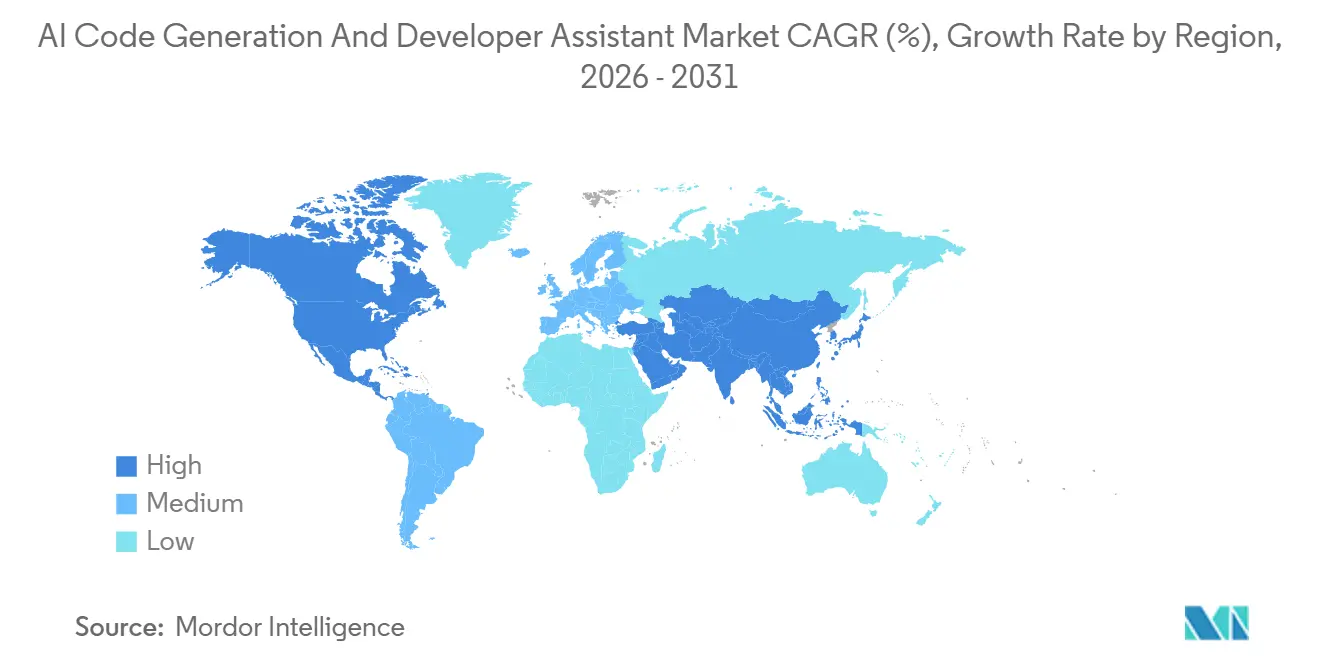

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

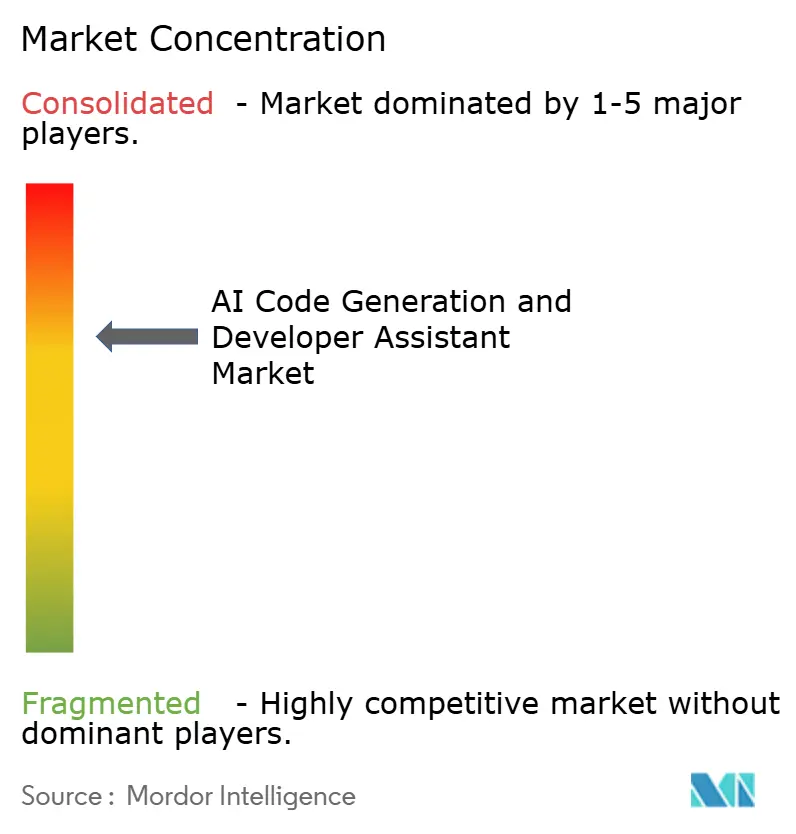

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geração de Código por IA e Assistente para Desenvolvedores por Mordor Intelligence

O tamanho do mercado de geração de código por IA deve crescer de USD 11,8 bilhões em 2025 para USD 16,13 bilhões em 2026 e está previsto para atingir USD 78,97 bilhões até 2031, a um CAGR de 37,39% no período de 2026 a 2031. A escassez de desenvolvedores, projetada para se aprofundar em 40% em 2026, está impulsionando as empresas em direção a ferramentas automatizadas que aumentam a produtividade sem exigir contratações proporcionais. Os grandes modelos de linguagem agora são capazes de síntese contextual, permitindo que as organizações incorporem assistentes diretamente em ambientes de desenvolvimento integrado e fluxos de DevOps. Os pioneiros relatam ganhos de produtividade que variam de 20% a 45%, embora quase metade do código gerado por IA falhe em sua primeira revisão de segurança. A urgência competitiva está se intensificando à medida que hiperescaladores, fornecedores independentes de software e startups com capital de risco correm para garantir distribuição antes que os custos de migração se consolidem.

Principais Conclusões do Relatório

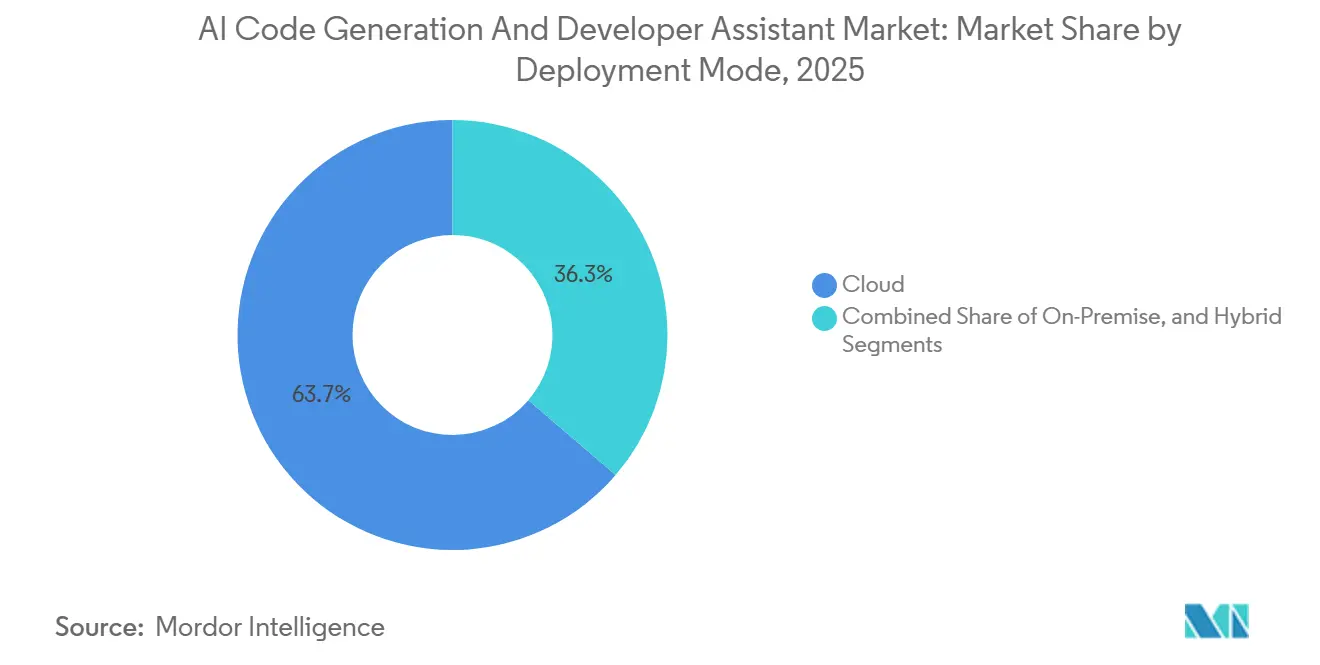

- Por modo de implantação, a implantação em nuvem representou 63,71% da receita de 2025, enquanto a implantação híbrida é o modo de crescimento mais rápido, com um CAGR de 37,99% até 2031.

- Por função, a geração de código e o autocompletar lideraram com 46,33% de participação em 2025, enquanto a orquestração de fluxos de trabalho agênticos está se expandindo a um CAGR de 38,59% ao longo do período de previsão.

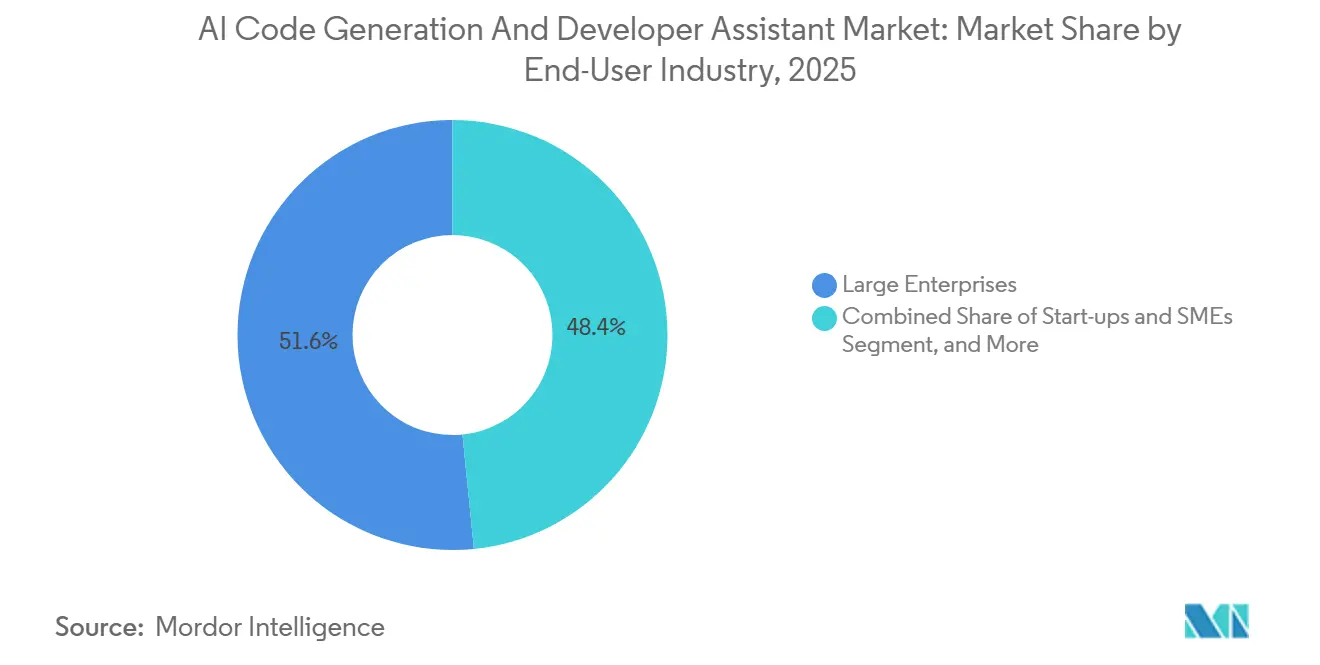

- Por setor do usuário final, as grandes empresas representaram 51,59% do total de 2025, mas as pequenas e médias empresas estão avançando a um CAGR de 38,67%.

- Por aplicação, o desenvolvimento de software representou 49,42% dos gastos de 2025, enquanto DevOps e CI/CD devem crescer a um CAGR de 37,73% até 2031.

- Por geografia, a América do Norte representou 39,37% da demanda de 2025, mas a Ásia-Pacífico está posicionada para o crescimento mais rápido, com um CAGR de 37,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geração de Código por IA e Assistente para Desenvolvedores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada por Empresas de Ferramentas de Desenvolvimento Assistidas por IA | +6.5% | Global com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços Rápidos em Grandes Modelos de Linguagem Habilitando Geração de Código Contextual | +5.5% | Global | Médio prazo (2 a 4 anos) |

| Crescente Escassez de Desenvolvedores de Software Qualificados em Todo o Mundo | +4.8% | Global, aguda na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de Assistentes de IA em IDEs Populares e Pipelines de DevOps | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Surgimento de Fluxos de Trabalho Agênticos Automatizando Tarefas de Codificação em Múltiplas Etapas | +3.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de Geração de Código no Dispositivo ou na Borda Reduzindo Barreiras de Soberania de Dados | +2.5% | Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada por Empresas de Ferramentas de Desenvolvimento Assistidas por IA

As aquisições corporativas dispararam em 2025 e 2026, à medida que as empresas buscavam ciclos de lançamento mais rápidos para compensar a limitação de pessoal. A Microsoft divulgou 15 milhões de assentos do Microsoft 365 Copilot e 4,7 milhões de assinantes pagos do GitHub Copilot até o segundo trimestre de 2026, demonstrando o endosso em nível de diretoria das plataformas de codificação automatizada.[1]Microsoft Corporation, "Relações com Investidores – Resultados do 2º Trimestre do Exercício Fiscal 26," microsoft.com A Replit relatou que 85% das empresas da Fortune 500 agora utilizam seu ambiente de trabalho, comprovando que a adoção foi além dos programas piloto. As empresas que incorporam assistentes nos fluxos de trabalho do dia a dia registram, em média, 55% mais rapidez na conclusão de código, mas as revisões jurídicas e de conformidade estão prolongando os ciclos de aquisição. Os fornecedores que respondem com indenizações explícitas de propriedade intelectual e análises de uso estão ganhando preferência, especialmente em setores regulamentados. O efeito líquido é um aumento de curto prazo na concentração de receita entre os players que oferecem recursos de governança em nível empresarial.

Avanços Rápidos em Grandes Modelos de Linguagem Habilitando Geração de Código Contextual

O lançamento do GPT-5.4 no início de 2026 elevou a precisão de raciocínio e expandiu as janelas de contexto, permitindo que os assistentes abrangessem repositórios inteiros em um único prompt. O GitHub integrou a atualização em horas, o que se traduziu imediatamente em taxas de solução mais altas para edições de múltiplos arquivos e geração automática de testes. O Claude 3.5 Sonnet da Anthropic, já integrado ao Agente da Replit, desencadeou um salto de dez vezes na receita da plataforma nos meses após o lançamento. Os fornecedores de modelos de fronteira estão pivotando de serviços de inferência pura para APIs de raciocínio diferenciadas, abrindo um nível premium que empresas sensíveis a custos podem considerar proibitivo. Modelos menores de código aberto ficam para trás, deixando o mercado dividido entre ofertas pagas de elite e alternativas orientadas ao valor.

Crescente Escassez de Desenvolvedores de Software Qualificados em Todo o Mundo

Dados do Stack Overflow mostram uma escassez estimada de 1,4 milhão a 4 milhões de desenvolvedores em 2025, agravando-se em 40% em 2026. O tempo médio de contratação para engenheiros sênior na América do Norte ultrapassou 90 dias, forçando as empresas a complementar em vez de substituir talentos. Os assistentes de código por IA permitem que funções adjacentes contribuam para bases de código, ampliando o pool de talentos. As empresas estão lançando programas internos de alfabetização em IA para que gerentes de produto e designers possam criar protótipos, aliviando a pressão sobre equipes de engenharia sobrecarregadas. No entanto, a dependência de código gerado por máquina introduz dívida técnica, de modo que as empresas mantêm revisores sênior para refatorar os resultados antes da produção.

Integração de Assistentes de IA em IDEs Populares e Pipelines de DevOps

O entusiasmo dos desenvolvedores aumenta quando as sugestões aparecem de forma integrada sem troca de contexto. O GitHub Copilot agora suporta Visual Studio Code, JetBrains, Neovim, Xcode e Eclipse, proporcionando uma experiência consistente nos editores preferidos das equipes. O Cody da Sourcegraph permite a troca dinâmica entre múltiplos modelos no JetBrains, permitindo que os engenheiros testem diferentes resultados instantaneamente. A Tabnine estendeu as capacidades agênticas para a linha de comando em janeiro de 2026, automatizando a análise de repositórios e a execução de testes.[2]Tabnine, "IA Confiável Agora Disponível para o Público em Geral," tabnine.com A integração profunda reduz o atrito e impulsiona o uso ativo diário, o que por sua vez consolida o bloqueio do fornecedor por meio de prompts armazenados, arquivos de preferências e configurações em nível de projeto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza de Propriedade Intelectual e Licenciamento em Torno do Código Gerado por IA | -4.5% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preocupações com Privacidade de Dados e Segurança em Setores Regulamentados | -3.2% | Global, particularmente Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alucinação de Modelos Levando a Vulnerabilidades de Segurança Ocultas | -2.0% | Global | Médio prazo (2 a 4 anos) |

| Complexidade de Integração com Sistemas de Build Legados e Cadeias de Ferramentas | -1.8% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza de Propriedade Intelectual e Licenciamento em Torno do Código Gerado por IA

A ação coletiva alegando que o treinamento do Copilot infringiu repositórios protegidos por direitos autorais permanece sem resolução, gerando hesitação em nível de diretoria em setores com rigorosa gestão de propriedade intelectual. A Tabnine contra-argumenta treinando exclusivamente em licenças permissivas e oferecendo amplas cláusulas de indenização. A clareza jurídica é improvável antes de 2027, de modo que muitas empresas insistem na revisão humana de cada contribuição de IA e em trilhas de auditoria que vinculam trechos de código a prompts. Os fornecedores com proveniência transparente de conjuntos de dados e indenização contratual estão conquistando contas de finanças e saúde, enquanto modelos opacos enfrentam ciclos de vendas prolongados.

Preocupações com Privacidade de Dados e Segurança em Setores Regulamentados

Pesquisas do IEEE constataram que o código gerado por IA incorpora 1,88 vezes mais senhas codificadas e 2,74 vezes mais vetores de cross-site scripting do que o código gerado por humanos. Organizações de saúde, finanças e defesa não podem arriscar enviar lógica proprietária por nuvens multilocatárias, de modo que as opções locais ou com isolamento físico ganharam apelo. A plataforma de IA Confiável da Tabnine suporta servidores Dell PowerEdge e retenção zero de dados, satisfazendo os frameworks GDPR, HIPAA e ISO 9001. O Claude Marketplace da Anthropic adiciona controles centralizados de aquisição, oferecendo às equipes de conformidade visibilidade unificada dos gastos. Os fornecedores que obtêm certificação FedRAMP ou CMMC desbloqueiam pools de orçamento que, de outra forma, seriam inacessíveis para concorrentes exclusivamente em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Liderança da Nuvem, Impulso Híbrido

O segmento de nuvem representou 63,71% do valor de 2025, refletindo a facilidade com que os modelos de fronteira podem ser integrados aos pipelines existentes. Essa integração tornou-se um pilar da narrativa de participação de mercado de geração de código por IA, à medida que as empresas priorizam cada vez mais a adoção contínua de tecnologias avançadas. As configurações híbridas estão avançando a um CAGR de 37,99%, impulsionadas por empresas que buscam equilibrar a soberania de dados com os benefícios de atualizações contínuas de modelos. Essa tendência está adicionando uma cunha significativa ao cálculo do tamanho do mercado de geração de código por IA, à medida que as organizações buscam otimizar seus frameworks operacionais.

Os fornecedores com foco em nuvem estão ganhando tração ao oferecer atualizações semanais de modelos, faturamento por token e integração instantânea, tornando-os a escolha preferida para projetos greenfield. No entanto, setores como serviços financeiros, defesa e saúde estão optando cada vez mais por soluções como Tabnine ou Rosetic, que fornecem instalações de locatário único ou com isolamento físico. Essas opções são particularmente atraentes devido à sua conformidade com regulamentações rigorosas como GDPR e HIPAA. Estratégias de múltiplos fornecedores também estão emergindo, onde ferramentas internas de baixo risco permanecem na nuvem, enquanto o código de produção para cargas de trabalho críticas é compilado localmente. Os fornecedores capazes de unificar telemetria, políticas e faturamento em ambientes de nuvem e locais estão bem posicionados para ganhar participação de mercado no mercado mais amplo de geração de código por IA, atendendo efetivamente às diversas necessidades de seus clientes.

Por Função: A Orquestração Agêntica Assume o Centro do Palco

A geração de código e o autocompletar representaram 46,33% dos gastos de 2025, estabelecendo-se como os componentes fundamentais do tamanho do mercado de geração de código por IA para segmentos funcionais. Esses recursos permanecem críticos para os desenvolvedores, oferecendo ganhos significativos de eficiência e reduzindo os esforços de codificação manual. No entanto, a orquestração agêntica, embora represente uma parcela menor do mercado, está crescendo a um impressionante CAGR de 38,59%. Essa trajetória de crescimento destaca seu potencial para redefinir como as equipes extraem valor das ferramentas de codificação orientadas por IA. As funcionalidades tradicionais, como depuração, geração de testes e documentação, estão sendo cada vez mais integradas a plataformas mais amplas, em vez de serem oferecidas como soluções independentes. Essa mudança está diminuindo a vantagem competitiva das ferramentas de função única, pressionando os fornecedores a inovar e expandir suas ofertas para permanecerem relevantes no cenário de mercado em evolução.

Ferramentas avançadas como Reflection AI e os agentes de codificação do GitHub estão transformando os fluxos de trabalho ao automatizar processos em todo o ciclo de vida do desenvolvimento, desde o planejamento e a codificação até os estágios de teste e pull request. Essas capacidades permitem que as empresas alcancem economias significativas de pessoal, anteriormente consideradas inatingíveis. As organizações estão agora priorizando plataformas que combinam capacidades de orquestração com recursos robustos de governança, garantindo conformidade e eficiência operacional. Essa tendência está criando pressão sobre os fornecedores de função única para diversificarem suas capacidades ou arriscarem ser comoditizados. Como resultado, o setor de geração de código por IA está se consolidando cada vez mais em torno de suítes abrangentes que integram capacidades básicas de conclusão de código com fluxos de trabalho autônomos avançados, atendendo à crescente demanda por soluções de ponta a ponta.

Por Setor do Usuário Final: A Democratização Amplia o Alcance

As grandes empresas representaram 51,59% da receita em 2025, sublinhando seu domínio na adoção inicial do mercado de geração de código por IA. Essas organizações foram rápidas em integrar ferramentas orientadas por IA em seus fluxos de trabalho, aproveitando seus recursos para adotar soluções avançadas que aumentam a produtividade e a eficiência. Por outro lado, as pequenas e médias empresas (PMEs) estão emergindo como um segmento de crescimento rápido, com uma taxa de crescimento anual composta (CAGR) de 38,67%. Esse crescimento é apoiado por modelos de assinatura acessíveis, frequentemente com preços em torno de USD 10 por assento, que reduzem as barreiras de entrada para organizações menores. As PMEs estão adotando cada vez mais plataformas nativas de navegador como a Replit, que simplificam o processo de configuração e permitem que usuários não técnicos, como designers e profissionais de marketing, criem protótipos usando prompts conversacionais.

Os compradores corporativos, no entanto, têm prioridades distintas, focando em recursos como login único, análises de uso e ajuste fino de modelos personalizados para proteger sua propriedade intelectual e garantir integração perfeita aos sistemas existentes. As instituições educacionais também estão desempenhando um papel significativo ao incorporar assistentes de IA em seus currículos, preparando os alunos para ingressar no mercado de trabalho com proficiência em fluxos de trabalho aumentados por IA. Embora os setores governamental e sem fins lucrativos tenham sido mais lentos na adoção dessas tecnologias devido a processos rigorosos de aquisição, eles representam um fluxo de receita estável e confiável uma vez que os contratos são firmados. Essa ampla adoção em vários segmentos verticais está contribuindo para a expansão geral do mercado de geração de código por IA, com cada segmento desempenhando um papel único na formação de sua trajetória de crescimento.

Por Aplicação: A Integração de DevOps Desbloqueia Novas Eficiências

O desenvolvimento de software representou 49,42% dos gastos de 2025, destacando seu papel crítico na geração de valor no mercado de geração de código por IA. Esse segmento permanece um pilar à medida que as organizações adotam cada vez mais ferramentas alimentadas por IA para agilizar os processos de codificação e aumentar a eficiência. Os fluxos de trabalho de DevOps e CI/CD devem crescer a um robusto CAGR de 37,73%, indicando que os benefícios da geração de código por IA se estendem além das tarefas básicas de codificação para incluir a automação de pipelines complexos. Ferramentas como a interface de linha de comando da Tabnine permitem atualizações de dependências e auditorias de repositórios diretamente no terminal, enquanto o GitHub Actions integra sugestões do Copilot em scripts de build, otimizando ainda mais os fluxos de trabalho de desenvolvimento[3]Tabnine, "Resumo de Fevereiro – IA Confiável," tabnine.com. Esses avanços demonstram a crescente dependência da IA para simplificar e acelerar os processos de desenvolvimento de software.

As plataformas de baixo código e sem código também estão expandindo o alcance da geração de código por IA ao capacitar não desenvolvedores a criar ferramentas internas e protótipos com expertise técnica mínima. Essa mudança estratégica visa democratizar o acesso ao desenvolvimento orientado por IA, permitindo que uma gama mais ampla de trabalhadores contribua para a inovação. Além disso, notebooks de ciência de dados e projetos de firmware embarcado estão aproveitando assistentes de IA para tarefas como scaffolding de código padrão, reduzindo o esforço manual e acelerando os cronogramas dos projetos. Esses desenvolvimentos ressaltam a crescente versatilidade das ferramentas de geração de código por IA, que atendem a uma gama diversificada de casos de uso e perfis de usuários, consolidando ainda mais sua posição no ecossistema mais amplo de desenvolvimento de software.

Análise Geográfica

A América do Norte representou 39,37% da demanda projetada em 2025, estabelecendo-se como a âncora comercial do mercado de geração de código por IA. A região se beneficia de várias vantagens estruturais, incluindo alta densidade de investimentos de capital de risco, presença de hiperescaladores e uma cultura empresarial que prioriza a inovação. Nos Estados Unidos, programas federais promovem ativamente a adoção de IA tanto em agências de defesa quanto civis, impulsionando um crescimento significativo. Enquanto isso, Canadá e México estão experimentando uma adoção mais gradual das tecnologias de geração de código por IA, principalmente devido a pools de talentos menores e recursos limitados em comparação com os Estados Unidos.

A Ásia-Pacífico está emergindo como a região de crescimento mais rápido, com uma notável taxa de crescimento anual composta (CAGR) de 37,94%. Esse crescimento é impulsionado pela extensa força de trabalho de desenvolvedores da Índia, que conta com aproximadamente 5 milhões de profissionais, e pelos robustos programas soberanos de IA da China. Empresas como a DeepSeek estão introduzindo modelos de IA com boa relação custo-benefício que se alinham às políticas de localização de dados da China, garantindo conformidade com as regulamentações locais. Na Índia, grandes empresas de terceirização estão integrando assistentes de codificação alimentados por IA para reduzir significativamente os prazos de entrega para seus clientes ocidentais, aumentando a eficiência operacional. Além disso, Japão e Coreia do Sul, ambos enfrentando desafios relacionados à redução da força de trabalho, estão adotando cada vez mais ferramentas de codificação por IA como meio de aumentar a produtividade e resolver a escassez de mão de obra.

A Europa demonstra um equilíbrio entre crescimento moderado e liderança regulatória no mercado de geração de código por IA. O Regulamento Geral sobre a Proteção de Dados (RGPD) e a futura Lei de IA da UE estão estabelecendo benchmarks globais de conformidade, criando oportunidades para fornecedores que obtêm certificação antecipada. Essas regulamentações não apenas moldam o mercado, mas também incentivam a inovação entre os fornecedores em conformidade. No Oriente Médio e África, o mercado ainda está nascente, mas está mostrando sinais de crescimento à medida que os governos investem em iniciativas como academias de competências digitais para construir uma força de trabalho preparada para o futuro. Coletivamente, essas dinâmicas regionais contribuem para uma trajetória de crescimento multipolar, diversificando os fluxos de receita e criando oportunidades para fornecedores que operam no mercado de geração de código por IA.

Cenário Competitivo

A OpenAI captou USD 122 bilhões em março de 2026, elevando sua avaliação para USD 852 bilhões e financiando a rápida expansão do Codex, que atende a mais de 2 milhões de usuários semanais.[4]OpenAI, "OpenAI Capta USD 122 Bilhões," openai.com A Microsoft explora seu controle do GitHub e do Visual Studio para incluir o Copilot nos contratos existentes, garantindo 4,7 milhões de assentos pagos ao lado de 15 milhões de licenças do Microsoft 365 Copilot. O Claude Marketplace da Anthropic agrega gastos em aplicativos parceiros, simplificando a aquisição para empresas que preferem faturamento consolidado.

A Replit garantiu USD 400 milhões a uma avaliação de USD 9 bilhões, expandindo a receita anualizada de USD 2,8 milhões para USD 150 milhões em um ano. A Tabnine tem como alvo mercados orientados à conformidade com retenção zero de dados e implantação com isolamento físico, enquanto a arquitetura híbrida determinística da Rosetic visa reduzir os custos de tokens em até 80%. A Cursor, avaliada em USD 29,3 bilhões no final de 2025, reimagina o ambiente de desenvolvimento integrado em torno de fluxos de trabalho nativos de IA, desafiando os incumbentes ancorados em editores legados.

A competição gira em torno de três alavancas: qualidade do modelo, flexibilidade de implantação e integração ao ecossistema. Os proprietários de modelos de fronteira exercem vantagens de escala, mas enfrentam escrutínio sobre a proveniência de seus dados de treinamento. As startups aproveitam a agilidade para lançar recursos de nicho, como mecanismos de raciocínio determinístico ou modelos no dispositivo de baixa latência. As parcerias estratégicas — Replit com Google Cloud, GitLab com Claude — ilustram uma corrida pela distribuição antes que as cadeias de ferramentas empresariais se ossifiquem, moldando a estrutura de longo prazo do mercado de geração de código por IA.

Líderes do Setor de Geração de Código por IA e Assistente para Desenvolvedores

GitHub, Inc.

OpenAI L.L.C.

Anthropic P.B.C.

Replit, Inc.

Tabnine Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A OpenAI captou USD 122 bilhões em capital comprometido a uma avaliação pós-investimento de USD 852 bilhões para escalar o Codex e expandir a infraestrutura de computação.

- Março de 2026: A Replit fechou uma rodada de USD 400 milhões a uma avaliação de USD 9 bilhões, reportando 40 milhões de usuários e USD 150 milhões em receita anualizada.

- Março de 2026: A Anthropic lançou o Claude Marketplace, permitindo que as empresas alocem compromissos de gastos existentes para ferramentas parceiras.

- Março de 2026: A SolveAI garantiu USD 50 milhões em rodadas seed e Série A para acelerar sua plataforma de desenvolvimento de aplicativos conversacionais.

Escopo do Relatório Global do Mercado de Geração de Código por IA e Assistente para Desenvolvedores

O Mercado de Geração de Código por IA e Assistente para Desenvolvedores refere-se ao ecossistema de ferramentas e plataformas de software que aproveitam a inteligência artificial, particularmente grandes modelos de linguagem e aprendizado de máquina, para auxiliar no ciclo de vida do desenvolvimento de software. Essas soluções permitem a criação, aprimoramento, teste, depuração e documentação de código de forma automatizada ou semiautomatizada, melhorando assim a produtividade dos desenvolvedores, reduzindo o tempo de lançamento no mercado e minimizando erros humanos.

O Relatório do Mercado de Geração de Código por IA e Assistente para Desenvolvedores é Segmentado por Modo de Implantação (Nuvem, Local e Híbrido), Função (Geração de Código e Autocompletar, Depuração e Detecção de Erros, Revisão e Otimização de Código, Geração de Testes, Geração de Documentação e Orquestração de Fluxos de Trabalho Agênticos), Setor do Usuário Final (Desenvolvedores Individuais e Freelancers, Startups e PMEs, Grandes Empresas, Instituições Educacionais e Organizações Governamentais e Sem Fins Lucrativos), Aplicação (Desenvolvimento de Software, DevOps e CI/CD, Ciência de Dados e Análise, Desenvolvimento Embarcado e de IoT e Desenvolvimento de Baixo Código/Sem Código) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Geração de Código e Autocompletar |

| Depuração e Detecção de Erros |

| Revisão e Otimização de Código |

| Geração de Testes |

| Geração de Documentação |

| Orquestração de Fluxos de Trabalho Agênticos |

| Desenvolvedores Individuais e Freelancers |

| Startups e PMEs |

| Grandes Empresas |

| Instituições Educacionais |

| Organizações Governamentais e Sem Fins Lucrativos |

| Desenvolvimento de Software |

| DevOps e CI/CD |

| Ciência de Dados e Análise |

| Desenvolvimento Embarcado e de IoT |

| Desenvolvimento de Baixo Código/Sem Código |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Função | Geração de Código e Autocompletar | ||

| Depuração e Detecção de Erros | |||

| Revisão e Otimização de Código | |||

| Geração de Testes | |||

| Geração de Documentação | |||

| Orquestração de Fluxos de Trabalho Agênticos | |||

| Por Setor do Usuário Final | Desenvolvedores Individuais e Freelancers | ||

| Startups e PMEs | |||

| Grandes Empresas | |||

| Instituições Educacionais | |||

| Organizações Governamentais e Sem Fins Lucrativos | |||

| Por Aplicação | Desenvolvimento de Software | ||

| DevOps e CI/CD | |||

| Ciência de Dados e Análise | |||

| Desenvolvimento Embarcado e de IoT | |||

| Desenvolvimento de Baixo Código/Sem Código | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de geração de código por IA em 2026?

Está avaliado em USD 16,13 bilhões em 2026, a caminho de USD 78,97 bilhões até 2031.

Qual é o CAGR previsto para as ferramentas de codificação orientadas por IA?

O mercado deve se expandir a um CAGR de 37,39% entre 2026 e 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As arquiteturas híbridas estão avançando a um CAGR de 37,99%, à medida que as organizações equilibram a agilidade da nuvem com a soberania de dados.

Onde o crescimento regional é mais pronunciado?

A Ásia-Pacífico lidera com um CAGR de 37,94%, impulsionado pela escala de desenvolvedores na Índia e pelas iniciativas soberanas de IA na China.

Qual capacidade funcional apresenta o maior crescimento?

A orquestração de fluxos de trabalho agênticos lidera o crescimento com um CAGR de 38,59%, à medida que as empresas buscam execução autônoma de tarefas.

Por que os setores regulamentados são cautelosos em relação à geração de código por IA?

Preocupações com titularidade de propriedade intelectual, privacidade de dados e aumento de vulnerabilidades de segurança retardam a adoção até que os fornecedores ofereçam indenização e opções locais.

Página atualizada pela última vez em: