Tamanho e Participação do Mercado de IA nas Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

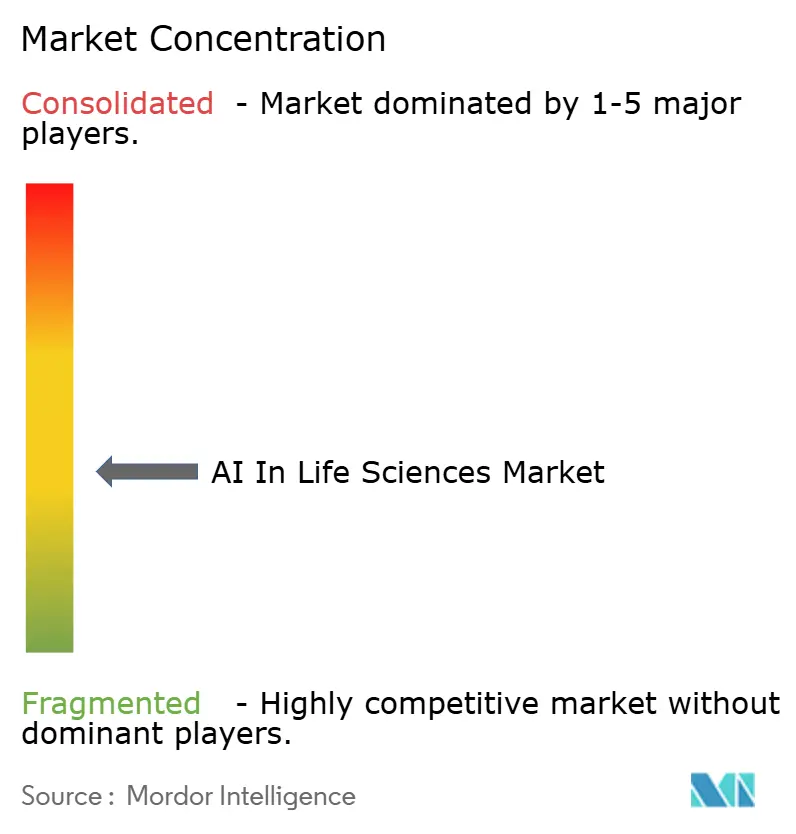

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA nas Ciências da Vida por Mordor Intelligence

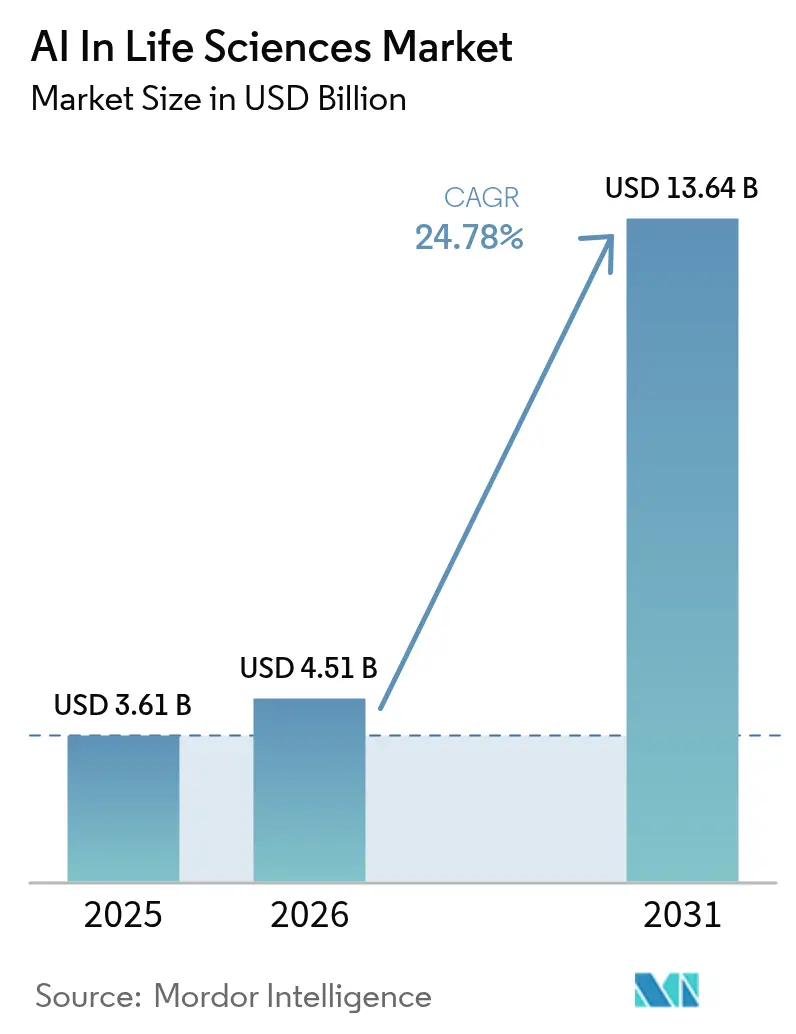

O tamanho do mercado de IA nas ciências da vida foi avaliado em USD 3,61 bilhões em 2025 e estima-se que cresça de USD 4,51 bilhões em 2026 para atingir USD 13,64 bilhões até 2031, a um CAGR de 24,78% durante o período de previsão (2026-2031). A adoção está se acelerando porque os reguladores agora consideram os biomarcadores derivados de IA como evidências legítimas, e porque as redes de dados federadas estão tornando conjuntos de dados clínicos anteriormente isolados disponíveis para o treinamento de modelos. Uma redução de 70% no custo de computação por molécula, alcançada por meio de alianças entre hiperescaladores e empresas farmacêuticas, está ampliando o acesso à simulação em larga escala, enquanto os aportes de capital de risco em plataformas de design generativo de proteínas triplicaram desde 2024. Ao mesmo tempo, apenas 6% dos dados de biofarmacêutica atendem aos padrões FAIR, destacando uma oportunidade paralela para soluções de qualidade de dados. Regionalmente, a América do Norte mantém vantagens de escala em talentos e infraestrutura, mas os programas governamentais asiáticos estão se traduzindo na perspectiva de crescimento mais acelerado.

Principais Conclusões do Relatório

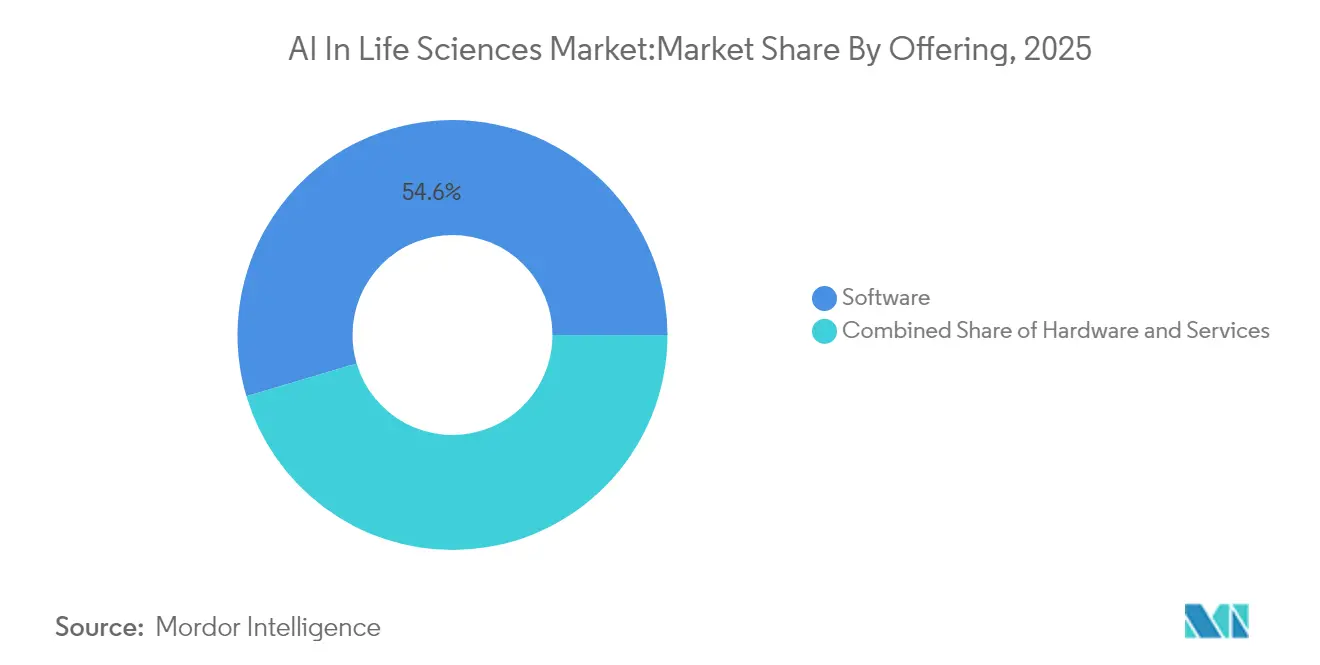

- Por oferta, o software liderou com 54,60% da participação do mercado de IA nas ciências da vida em 2025, enquanto os serviços devem registrar um CAGR de 22,15% até 2031.

- Por modelo de implantação, as plataformas em nuvem responderam por 50,55% da base de receita de 2025; as soluções locais estão projetadas para um CAGR de 16,3% no período 2026-2031.

- Por tipo de análise, os sistemas preditivos mantiveram a liderança em 2025, mas os modelos generativos estão projetados para a maior alta, com um CAGR de 26,1% até 2031.

- Por aplicação, a descoberta de medicamentos capturou 25,60% da participação de receita em 2025, enquanto a otimização de ensaios clínicos está crescendo a um CAGR de 20,3% durante o período de previsão.

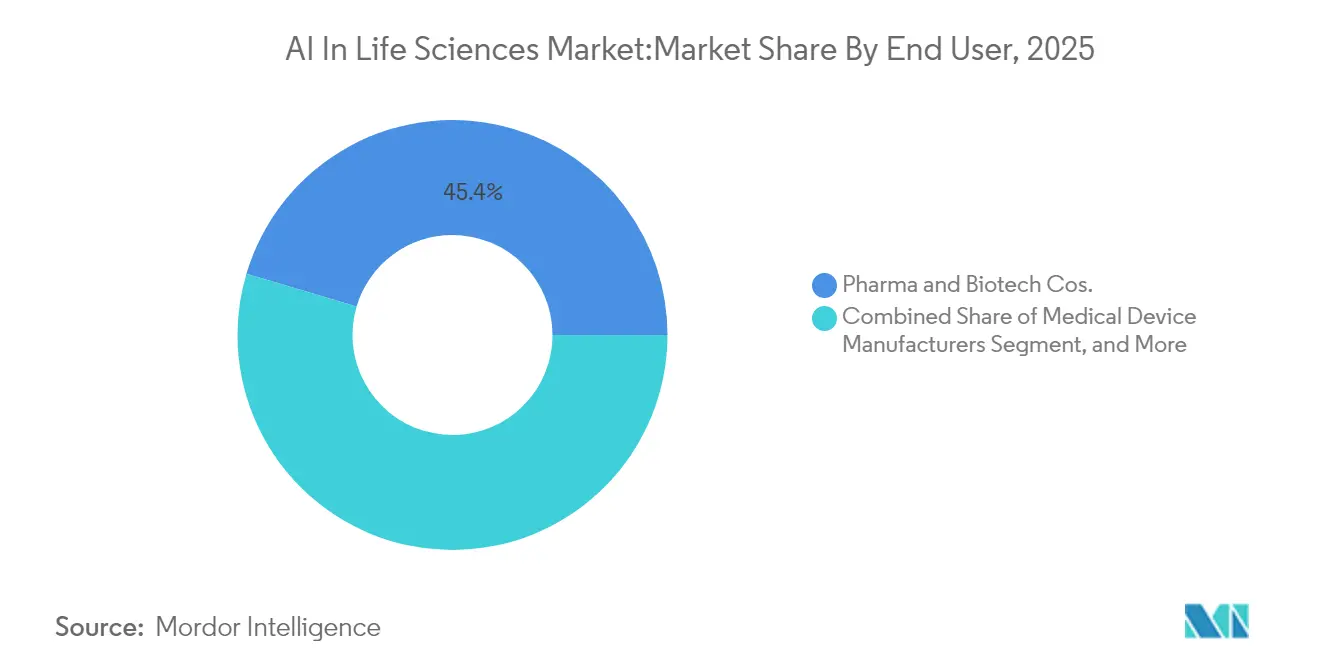

- Por usuário final, as empresas farmacêuticas e de biotecnologia controlaram 45,40% da demanda de 2025; as OPCs representam o caminho de expansão mais rápido, com um CAGR de 17,2% até 2031.

- Por geografia, a América do Norte comandou 48,60% da participação de receita em 2025; a Ásia está posicionada para o maior CAGR regional de 21,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IA nas Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações de biomarcadores de IA habilitadas pelo RTOR da FDA | 5.20% | América do Norte; extensão para a Europa | Médio prazo (2-4 anos) |

| Treinamento de modelos de IA federados pelo Espaço Europeu de Dados de Saúde | 4.80% | Europa; multinacionais globais | Longo prazo (≥ 4 anos) |

| Programas piloto de Bio-IA da China | 3.70% | Ásia, principalmente China | Médio prazo (2-4 anos) |

| Parcerias com hiperescaladores reduzindo o custo de computação | 4.10% | Global; foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento de capital de risco em design generativo de proteínas | 3.30% | América do Norte e Europa; Ásia emergente | Médio prazo (2-4 anos) |

| Mandatos de ensaios descentralizados | 2.90% | Primeiros adotantes globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações de Biomarcadores de IA Habilitadas pelo RTOR da FDA

O Programa de Revisão Oncológica em Tempo Real da FDA dos EUA reduziu os ciclos de revisão para biomarcadores habilitados por IA em até 40%, permitindo que programas oncológicos cheguem ao mercado muito mais rapidamente do que pelos caminhos tradicionais. O precedente bem-sucedido em oncologia foi ampliado para indicações neurodegenerativas e de doenças raras em 2024, sinalizando a confiança do regulador nos endpoints gerados por IA. Cada nova aprovação cria valor em cascata porque o biomarcador validado pode ser reutilizado em diferentes pipelines, acelerando a produtividade geral do portfólio. Com a FDA estabelecendo o padrão global, outras agências já estão avaliando vias aceleradas semelhantes, efetivamente globalizando a oportunidade.[1]Centro de Avaliação e Pesquisa de Medicamentos, Administração de Alimentos e Medicamentos dos EUA, "Programa Piloto de Revisão Oncológica em Tempo Real," fda.gov.

Espaço Europeu de Dados de Saúde Desbloqueando o Treinamento Federado de Modelos de IA

Em vigor desde janeiro de 2025, o Espaço Europeu de Dados de Saúde (EEDS) está oferecendo aos desenvolvedores de ciências da vida acesso baseado em API a conjuntos de dados clínicos, genômicos e de imagem harmonizados em 27 estados-membros. Crucialmente, as regras de aprendizado federado permitem o treinamento de modelos sem transferência física de dados, preservando a privacidade, mas eliminando uma barreira histórica de fragmentação. As previsões apontam para EUR 11 bilhões em economias de eficiência em dez anos por meio da redução de duplicações e da geração mais rápida de evidências. Os primeiros adotantes estão rearquitetando pipelines para que os algoritmos possam aprender no local e atualizar centralmente — uma abordagem que transforma a postura rigorosa de privacidade da Europa em um diferencial competitivo para fornecedores em conformidade.[2]Comissão Europeia, "Ficha Informativa do Espaço Europeu de Dados de Saúde," ec.europa.eu

O 17º Plano Quinquenal de Bio-IA da China Impulsionando mais de 200 Programas Piloto

O mais recente plano nacional da China destina a convergência de IA e biotecnologia como um pilar estratégico. Mais de 200 projetos piloto abrangem genômica, patologia digital e química automatizada, sustentados por subsídios e aquisições preferenciais. A competição provincial por financiamento está produzindo densos clusters regionais que combinam manufatura local com pesquisa acadêmica, reduzindo a dependência de pilhas de software importadas. O plano estratégico tem como meta um incremento de USD 25 bilhões na economia doméstica de tecnologia em saúde e posiciona os fornecedores chineses para exportar soluções de IA completas assim que a equivalência regulatória com as normas globais for demonstrada.[3]Escritório de Informações do Conselho de Estado da República Popular da China, "14º e 15º Planos Quinquenais para a Bioeconomia," gov.cn

Parcerias com Hiperescaladores Reduzindo o Custo de Computação por Molécula em 70%

Iniciativas de engenharia conjunta entre hiperescaladores e desenvolvedores de medicamentos estão otimizando configurações de hardware para simulações moleculares, reduzindo o custo de computação por molécula em aproximadamente 70% desde 2024. Um exemplo notável é a colaboração da NVIDIA com a Recursion Pharmaceuticals, combinando clusters de GPU personalizados com algoritmos de descoberta de medicamentos baseados em grafos. A eficiência de custos significa que bibliotecas de bilhões de compostos sinteticamente acessíveis podem ser triadas em dias, em vez de meses, melhorando as probabilidades de taxa de acerto e reduzindo os prazos nas fases iniciais. As empresas que garantem acesso preferencial a essa infraestrutura estão conquistando um fluxo de negócios desproporcional, enquanto concorrentes menores enfrentam dificuldades com preços inflacionados no mercado spot para GPUs escassas.[4]NVIDIA Corporation, "Recursion e NVIDIA Expandem Colaboração de Computação," nvidia.com

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lei de IA da UE prolongando os prazos de marcação CE | −3.1% | Europa; empresas que comercializam para a UE | Médio prazo (2-4 anos) |

| Baixa conformidade de dados FAIR em biofarmacêutica | −2.8% | Global, especialmente mercados maduros | Curto prazo (≤ 2 anos) |

| Escassez de GPU elevando o custo de inferência | −2.4% | Global; agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ambiguidade de PI sobre moléculas geradas por IA | −1.9% | Ásia (Japão e Coreia do Sul) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lei de IA da UE Atrasando os Prazos de Marcação CE para Sistemas de IA Clínica

Classificando a maioria dos algoritmos clínicos como "alto risco", a Lei de IA da UE, em vigor desde agosto de 2024, acrescenta auditorias adicionais de avaliação de conformidade ao processo de marcação CE. Os inovadores menores, frequentemente apoiados por capital de risco, são os mais afetados porque carecem de equipes regulatórias internas, levando a atrasos no lançamento estimados em 6 a 12 meses para ferramentas de imagem e suporte à decisão. Embora os grandes fabricantes possam absorver o custo, o gargalo está reduzindo temporariamente o fluxo de dispositivos de IA europeus, o que, por sua vez, desacelera a geração de dados downstream necessária para o refinamento de algoritmos.

Apenas 6% dos Dados de Biofarmacêutica São Conformes com os Princípios FAIR

Pesquisas do setor indicam que apenas 6% dos dados atuais de P&D satisfazem os princípios FAIR, limitando a capacidade dos modelos de aprendizado de máquina de generalizar entre coortes. Metadados deficientes, armazenamento isolado e ontologias inconsistentes inflam a fase de preparação de dados que precede o treinamento do modelo. As organizações que investiram cedo em grafos de conhecimento e escritórios de governança de dados apresentam precisão de modelo materialmente superior, reforçando o argumento econômico para melhorias de qualidade. Os fornecedores que oferecem pipelines de curadoria automatizada e alinhamento de ontologias tendem a se beneficiar à medida que os orçamentos farmacêuticos se reequilibram em direção a ativos de dados fundamentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Software Domina, Serviços Aceleram

O componente de software gerou 54,60% da base de receita de 2025, estabelecendo bibliotecas de código e conjuntos de algoritmos como o principal gerador de valor no mercado de IA nas ciências da vida. As principais plataformas analisam dados ômicos, sugerem moléculas candidatas e preveem a viabilidade de recrutamento em ensaios, integrando-se diretamente aos pipelines farmacêuticos. Os fornecedores diferenciam-se cada vez mais por meio de módulos de explicabilidade que documentam a linhagem do modelo para auditores. Os serviços, embora representem uma fatia menor, estão se expandindo a um CAGR de 22,15% no período 2026-2031, à medida que os clientes buscam especialistas em integração capazes de alinhar os resultados de IA com fluxos de trabalho regulamentados. Os contratos de serviços gerenciados que agrupam licenças de software com protocolos de validação e monitoramento de desempenho pós-comercialização estão ganhando força porque transferem a carga de conformidade dos patrocinadores para os fornecedores. O hardware, embora modesto em participação de receita, é estrategicamente importante. Placas aceleradoras especializadas projetadas para soluções de equações diferenciais estocásticas e acoplamento de alto rendimento abordam as atuais restrições de fornecimento de GPU. As empresas estão adotando estratégias de infraestrutura mista — clusters locais para dados sensíveis e capacidade de expansão para a nuvem para grandes trabalhos de triagem — para se proteger contra a volatilidade do fornecimento e aplicar regras de residência de dados. O tamanho do mercado de IA nas ciências da vida associado aos segmentos de hardware deve crescer a uma taxa de meados dos dois dígitos à medida que novos participantes do setor de semicondutores lançam arquiteturas específicas de domínio.

Por Modelo de Implantação: Plataformas em Nuvem Habilitando a Colaboração

As implantações em nuvem capturaram 50,55% dos gastos em 2025, refletindo o reconhecimento do setor de que a computação elástica e a colaboração distribuída superam as preocupações iniciais de segurança. Os hiperescaladores agora oferecem ambientes em conformidade com dados de saúde com registros de auditoria pré-configurados, reduzindo os ciclos de validação para o 21 CFR Parte 11 e o RGPD. O sandboxing multilocatário permite que consórcios acadêmicos e biotecnológicas compartilhem coortes desidentificadas, acelerando a inovação externa. As arquiteturas híbridas, no entanto, estão se tornando o padrão. As organizações mantêm arquivos genômicos ultrassensíveis localmente, mas executam cargas de trabalho analíticas federadas na nuvem, melhorando as taxas de utilização sem sacrificar a soberania. As soluções locais, impulsionadas por regulamentações de nuvem soberana e casos de uso críticos de latência, devem entregar um CAGR de 16,3% ao longo do período. Os silos de dados persistentes continuam sendo uma barreira: 81% das empresas pesquisadas citam dificuldades em reconciliar dados de prontuários eletrônicos de saúde, imagem e ômicos em um único ambiente. Consequentemente, os fornecedores de plataformas estão empacotando utilitários integrados de extração, transformação e carregamento e mapeadores de ontologia. Essa dinâmica sustenta fluxos de receita orientados a serviços que complementam as taxas de assinatura de licenças de software, ancorando as taxas de renovação de longo prazo no mercado de IA nas ciências da vida.

Por Tipo de Análise: IA Generativa Remodelando a Descoberta

A análise preditiva manteve a liderança em 2025, sustentada por modelos estatísticos e de aprendizado de máquina que preveem toxicidade, resposta do paciente e dinâmicas de recrutamento em ensaios. Tais capacidades são creditadas com o aumento das probabilidades de sucesso na Fase II em até 15 pontos percentuais. As camadas descritivas e prescritivas continuam a auxiliar na visualização de dados e nas decisões operacionais, particularmente nos ciclos de controle de qualidade de manufatura. O segmento generativo, no entanto, está escalando mais rapidamente, com alguns fornecedores registrando um CAGR de 26,1% até 2031. Modelos de difusão profunda e arquiteturas de transformadores podem propor bibliotecas viáveis de pequenas moléculas guiadas por funções de aptidão multiobjetivo. Quando vinculados a robôs de síntese automatizada, os ciclos de descoberta se comprimem de trimestres para semanas, deslocando o gargalo da geração de ideias para a validação biológica. O tamanho do mercado de IA nas ciências da vida que flui por casos de uso generativos deve representar uma parcela crescente dos gastos gerais com software.

Por Aplicação: Otimização de Ensaios Clínicos Ganhando Impulso

As aplicações de descoberta de medicamentos responderam por 25,60% do conjunto de receitas de 2025, impulsionadas pela identificação de alvos habilitada por IA em conjuntos de dados multiômicos. A integração de redes neurais de grafos com regras quimioinformáticas ampliou a exploração de alvos "não drogáveis". A participação do mercado de IA nas ciências da vida para a otimização de ensaios clínicos está prestes a crescer à medida que o segmento avança a um CAGR de 20,3% durante 2026-2031. Algoritmos que extraem dados do mundo real para refinar critérios de inclusão estão reduzindo as taxas de falha na triagem, enquanto dispositivos vestíveis de monitoramento remoto fornecem biomarcadores contínuos que melhoram a detecção de sinais de segurança. Os patrocinadores farmacêuticos relatam potencial de economia de custos de 70% quando designs de ensaios adaptativos reduzem ainda mais as emendas de protocolo. Diagnósticos baseados em imagem, otimização de bioprocessos e suporte à decisão em medicina personalizada permanecem nichos consideráveis, cada um se beneficiando à medida que os modelos fundamentais se tornam cada vez mais multimodais.

Por Usuário Final: Farmacêuticas Lideram, OPCs Aceleram

As empresas farmacêuticas e de biotecnologia representaram 45,40% dos gastos em 2025, à medida que incorporaram a IA em operações de P&D, regulatórias, de manufatura e comerciais. Estratégias duplas são comuns: centros de excelência internos para conjuntos de dados proprietários combinados com licenciamento externo para algoritmos de ponta. As OPCs formam o grupo de clientes de expansão mais rápida, com um CAGR de 17,2% até 2031, porque os patrocinadores terceirizam tarefas intensivas em análise para parceiros que já detêm repositórios de dados de múltiplos patrocinadores. O tamanho do mercado de IA nas ciências da vida vinculado a contratos de OPCs deve crescer à medida que os órgãos reguladores incentivam a padronização de dados que multiplica os insights entre estudos. Fabricantes de dispositivos médicos, institutos acadêmicos e pagadores constituem o restante da demanda, impulsionando coletivamente a interoperabilidade do ecossistema.

Por Tecnologia: Modelos Fundamentais Transformando Capacidades

As estruturas de aprendizado de máquina — gradient boosting, florestas aleatórias e redes neurais profundas clássicas — fornecem as ferramentas de base para o reconhecimento de padrões em conjuntos de dados estruturados. O processamento de linguagem natural agora digere narrativas clínicas, relatórios de eventos adversos e orientações regulatórias em escala. A visão computacional apoia a triagem de alto conteúdo e a histopatologia, adicionando contexto espacial às previsões moleculares. Os avanços em aprendizado profundo catalisaram modelos fundamentais pré-treinados em centenas de milhões de sequências de proteínas ou grafos moleculares, oferecendo capacidades de zero-shot para novos alvos. O aprendizado por transferência permite o ajuste fino rápido, reduzindo drasticamente os requisitos de dados para doenças de nicho. As arquiteturas generativas constituem o subconjunto tecnológico de crescimento mais rápido: pipelines de difusão e autocodificadores variacionais que integram regras químicas e restrições de sintetizabilidade agora podem gerar compostos prontos para bancada in silico. Combinados com ciclos de aprendizado ativo, cada ensaio experimental retorna informações que o modelo retroalimenta em si mesmo, reforçando um ciclo virtuoso de descoberta.

Análise Geográfica

A América do Norte comandou 48,60% da receita global de 2025, ancorada por uma base profunda de capital de risco, códigos de reembolso favoráveis para diagnósticos digitais e engajamento precoce com reguladores. O tamanho do mercado de IA nas ciências da vida somente nos EUA é impulsionado pelo programa RTOR da FDA, que valida biomarcadores habilitados por IA que se tornam reutilizáveis em múltiplos programas de desenvolvimento. As redes de intercâmbio de informações de saúde entre estados permitem conjuntos de treinamento mais ricos, embora as regras de privacidade interestaduais ainda compliquem a portabilidade de dados. A adoção de serviços em nuvem supera outras regiões porque os modelos alinhados à HIPAA encurtam as auditorias de conformidade, permitindo que biotecnológicas de médio porte aproveitem a computação em hiperescala sem construir clusters internos. A Europa permanece a segunda maior região, pronta para acelerar assim que as redes federadas do EEDS escalem. Os consórcios do setor que ligam centros médicos acadêmicos a patrocinadores farmacêuticos estão pilotando o treinamento transfronteiriço com preservação de privacidade, com probabilidade de aumentar a participação do mercado de IA nas ciências da vida capturada por fornecedores europeus à medida que aproveitam a familiaridade regulatória no mercado doméstico. Contrabalançando esse impulso, a classificação de alto risco da Lei de IA introduz camadas adicionais de documentação que podem prolongar os ciclos de produto. As empresas estão respondendo integrando pontos de verificação regulatórios em sprints ágeis, uma prática que, embora prolongue as iterações iniciais, reduz os custos de remediação nas fases tardias. A Ásia apresenta a trajetória de crescimento mais alta, com um CAGR de 21,3% entre 2026-2031. A China explora a política industrial coordenada para financiar megaprojetos de descoberta de medicamentos habilitados por IA; os parques de biotecnologia provinciais oferecem isenções fiscais e acesso à supercomputação em nível nacional. O Japão e a Coreia do Sul se especializam em robótica e automação, mas a persistente ambiguidade de PI para moléculas geradas por IA cria um prêmio de risco de licenciamento. O ecossistema de pesquisa contratada da Índia aproveita grandes registros médicos em língua inglesa, posicionando o país como um hub de terceirização para treinamento e validação de algoritmos. Regras nacionais divergentes ditam uma abordagem de entrada no mercado país a país, mas a oportunidade agregada é convincente, com regiões de nuvem localizadas e iniciativas de IA soberana desbloqueando novos conjuntos de dados anteriormente inacessíveis a players globais. A América do Sul e o Oriente Médio e África são menores hoje, mas constituem importantes segmentos de fronteira. Os programas nacionais de genômica do Brasil e o projeto de genoma da Arábia Saudita estão gerando conjuntos de dados específicos de populações que atraem desenvolvedores de IA em busca de diversidade nos insumos de treinamento. Os governos estão alocando subsídios de inovação para atrair parcerias multinacionais, uma tendência que poderia elevar a participação de mercado combinada das regiões ao longo da próxima década à medida que a infraestrutura e as competências amadurecem.

Cenário Competitivo

O mercado está moderadamente consolidado. IBM, IQVIA e Oracle oferecem plataformas completas que integram harmonização de dados, treinamento de modelos, validação e vigilância pós-comercialização. Em vez de buscar todas as inovações internamente, elas formam joint ventures e adquirem fornecedores de nicho, criando efeitos de rede por meio de ofertas agrupadas. As cinco principais empresas controlam coletivamente cerca de 45% da receita global, deixando espaço para concorrentes especializados.

A diferenciação por foco é a marca registrada dos concorrentes emergentes. Atomwise e Insilico Medicine implantam sistemas de ciclo fechado que acoplam química generativa com verificação automatizada em laboratório úmido, comprimindo os prazos das fases iniciais de anos para meses. Owkin é pioneira no aprendizado federado, permitindo que os dados hospitalares permaneçam localmente enquanto os parâmetros do modelo circulam — um requisito crítico sob o RGPD europeu e regimes similares. Créditos de nuvem de hiperescaladores, participações acionárias e acordos de co-marketing são agora centrais para o posicionamento de mercado porque oferecem às startups computação subsidiada que pode ser convertida em resultados rápidos de prova de conceito.

As alianças estratégicas também dominam a entrada no mercado. Os patrocinadores farmacêuticos assinam acordos de múltiplos alvos e múltiplos anos que combinam pagamentos iniciais em dinheiro com marcos escalonados, alinhando incentivos ao longo da descoberta e do desenvolvimento. Mega-acordos recentes confirmam que os parceiros de IA que fornecem leads validados podem capturar economias comparáveis aos acordos tradicionais de licenciamento de biotecnologia. A intensidade competitiva está, portanto, se deslocando do desempenho puramente algorítmico para abranger conjuntos de dados de treinamento proprietários, acesso a computação e fluência regulatória.

Líderes do Setor de IA nas Ciências da Vida

IBM Corporation

NuMedii Inc.

Atomwise Inc.

AiCure LLC

Nuance Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Incyte e Genesis Therapeutics firmaram uma colaboração com adiantamento de USD 30 milhões (USD 295 milhões por alvo em marcos) para implantar a plataforma GEMS para descoberta de pequenas moléculas.

- Abril de 2025: AstraZeneca e Daiichi Sankyo obtiveram Revisão Prioritária da FDA para Enhertu, a primeira terapia agnóstica de tumor HER2 guiada por biomarcadores identificados por IA.

- Março de 2025: Insilico Medicine lançou o PandaOmics Box, habilitando a descoberta de alvos de IA local para clientes farmacêuticos sensíveis a dados.

- Fevereiro de 2025: Eli Lilly fez parceria com a OpenAI para acelerar a descoberta antimicrobiana usando grandes modelos de linguagem.

Escopo do Relatório Global do Mercado de IA nas Ciências da Vida

A inteligência artificial (IA) no setor de ciências da vida é utilizada para diversas aplicações, como descoberta de medicamentos, biotecnologia, diagnóstico médico, ensaios clínicos, medicina de precisão e personalizada e monitoramento de pacientes. O estudo também categoriza o impacto dessas aplicações em diversas regiões. A IA é uma tecnologia altamente orientada por dados. No setor de ciências da vida, ela é comumente empregada para estabelecer relações significativas a partir de dados fracamente acoplados. Com a introdução da terceira onda de IA, antecipa-se que soluções avançadas de IA possam aprender e evoluir à medida que encontram novas aplicações. O estudo também avalia o impacto da COVID-19 no setor.

O Mercado de Inteligência Artificial nas Ciências da Vida é segmentado por Aplicação (Descoberta de Medicamentos, Diagnóstico Médico, Biotecnologia, Ensaios Clínicos, Medicina de Precisão e Personalizada, Monitoramento de Pacientes) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Software |

| Serviços |

| Hardware |

| Nuvem / Sob Demanda |

| Local |

| Descritiva |

| Preditiva |

| Prescritiva |

| IA Generativa |

| Descoberta de Medicamentos |

| Diagnóstico Médico e Imagem |

| Otimização de Ensaios Clínicos |

| Biotecnologia e Bioprocessamento |

| Medicina de Precisão e Personalizada |

| Monitoramento de Pacientes e Evidências do Mundo Real |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (OPCs) |

| Fabricantes de Dispositivos Médicos |

| Institutos Acadêmicos e de Pesquisa |

| Prestadores e Pagadores de Saúde |

| Aprendizado de Máquina |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Aprendizado Profundo e Redes Neurais |

| Modelos de IA Generativa |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Oferta | Software | |

| Serviços | ||

| Hardware | ||

| Por Modelo de Implantação | Nuvem / Sob Demanda | |

| Local | ||

| Por Tipo de Análise | Descritiva | |

| Preditiva | ||

| Prescritiva | ||

| IA Generativa | ||

| Por Aplicação | Descoberta de Medicamentos | |

| Diagnóstico Médico e Imagem | ||

| Otimização de Ensaios Clínicos | ||

| Biotecnologia e Bioprocessamento | ||

| Medicina de Precisão e Personalizada | ||

| Monitoramento de Pacientes e Evidências do Mundo Real | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada (OPCs) | ||

| Fabricantes de Dispositivos Médicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Prestadores e Pagadores de Saúde | ||

| Por Tecnologia | Aprendizado de Máquina | |

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Aprendizado Profundo e Redes Neurais | ||

| Modelos de IA Generativa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IA nas ciências da vida?

O mercado vale USD 4,51 bilhões em 2026 e está projetado para se expandir para USD 13,64 bilhões até 2031 a um CAGR de 24,78%.

Qual região gera a maior receita atualmente?

A América do Norte lidera com 48,60% de participação, graças ao forte financiamento de capital de risco, incentivos regulatórios como o RTOR da FDA e infraestrutura de nuvem madura.

O que está impulsionando a rápida adoção de IA em ensaios clínicos?

Algoritmos que refinam critérios de inclusão, habilitam o monitoramento remoto e preveem a viabilidade de recrutamento estão levando o segmento de otimização de ensaios clínicos a um CAGR de 20,3% até 2031.

Como o Espaço Europeu de Dados de Saúde influenciará a adoção de IA?

O EEDS habilita o aprendizado federado em 27 estados-membros, reduzindo os silos de dados enquanto mantém a privacidade, e espera-se que adicione EUR 11 bilhões em ganhos de eficiência ao longo de dez anos.

Por que as parcerias de computação com hiperescaladores são importantes?

As colaborações com fornecedores como a NVIDIA reduziram o custo de computação por molécula em aproximadamente 70%, permitindo que os pesquisadores de medicamentos triem bibliotecas virtuais muito maiores dentro de orçamentos práticos.

Quais desafios poderiam desacelerar o crescimento do mercado?

Os principais ventos contrários incluem prazos de marcação CE prolongados sob a Lei de IA da UE, conjuntos de dados com conformidade FAIR limitada e escassez contínua de GPUs de alto desempenho que inflacionam os custos de inferência.

Página atualizada pela última vez em: