Tamanho e Participação do Mercado de AI em Software de Agendamento de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 99.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 311.22 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AI em Software de Agendamento de Pacientes por Mordor Intelligence

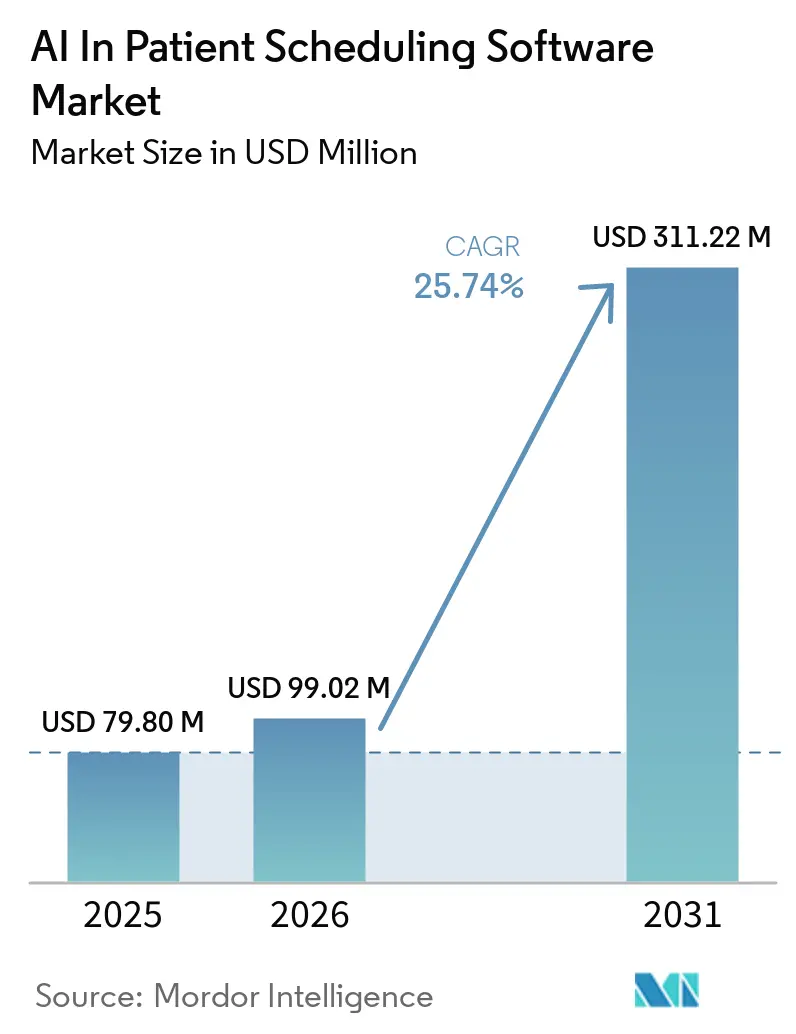

Espera-se que o mercado de AI em software de agendamento de pacientes cresça de USD 79,80 milhões em 2025 para USD 99,02 milhões em 2026 e está previsto para atingir USD 311,22 milhões até 2031 a um CAGR de 25,74% no período de 2026-2031. Os sistemas de saúde estão adotando essas ferramentas porque o agendamento manual ainda cria atrasos evitáveis, desperdício de tempo da equipe e aumento dos custos administrativos em um momento em que os prestadores são solicitados a atender mais pacientes com margens mais apertadas. O mercado de AI em software de agendamento de pacientes está ganhando impulso à medida que as organizações de saúde adotam cada vez mais tecnologias de automação para melhorar a eficiência operacional e o acesso dos pacientes. As soluções de agendamento baseadas em AI podem reduzir significativamente a carga de trabalho administrativo, otimizar a alocação de consultas, minimizar conflitos de agendamento e reduzir as taxas de não comparecimento por meio de análises preditivas e engajamento automatizado de pacientes. À medida que os prestadores de saúde enfrentam volumes crescentes de pacientes, restrições de pessoal e demanda crescente por serviços de saúde digital, as plataformas de agendamento baseadas em AI estão se tornando ferramentas essenciais para melhorar a eficiência do fluxo de trabalho, a utilização de recursos e a experiência do paciente. O mercado de AI em software de agendamento de pacientes também está sendo moldado pelo agrupamento mais estreito de fornecedores de prontuário eletrônico, ciclos de lançamento de produtos mais rápidos de plataformas especializadas e fricção de integração persistente em sistemas legados que ainda retarda a implantação em ambientes de prestadores complexos.

Principais Conclusões do Relatório

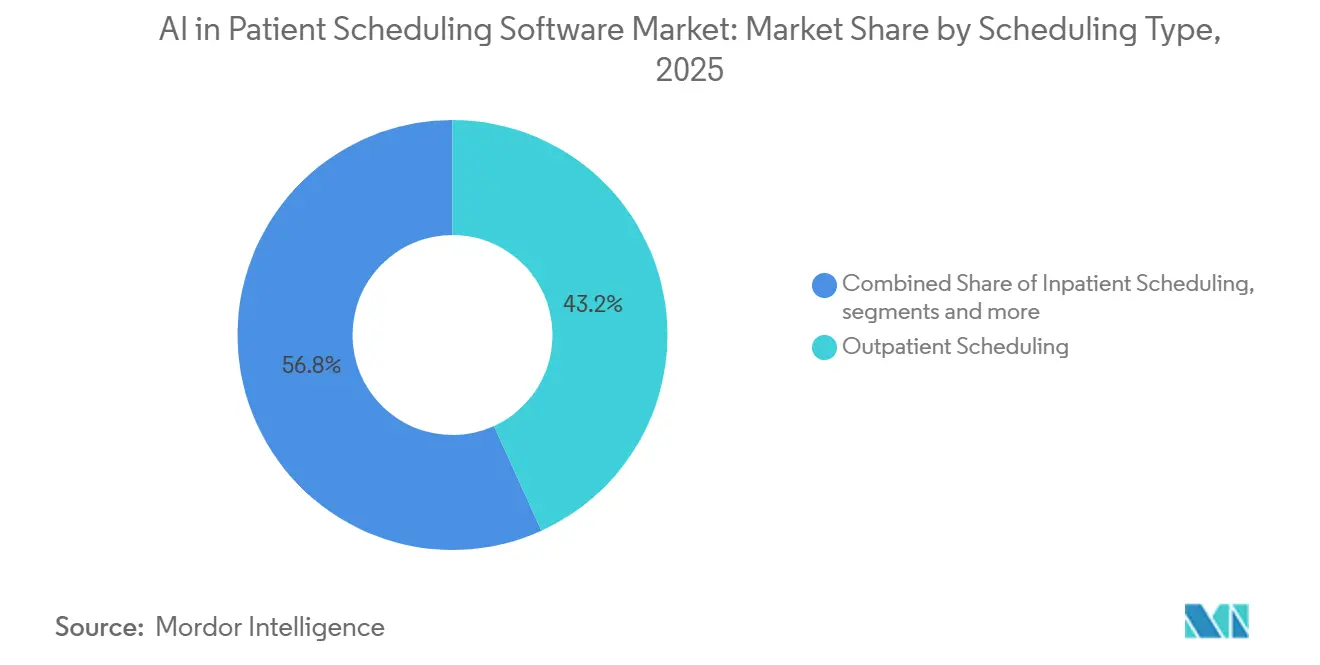

- Por tipo de agendamento, o agendamento ambulatorial detinha 43,17% do mercado de AI em software de agendamento de pacientes em 2025, enquanto o agendamento de pacientes internados está projetado para crescer ao CAGR mais rápido de 26,91% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 79,73% do mercado de AI em software de agendamento de pacientes em 2025 e também está projetada para ser o segmento de crescimento mais rápido com um CAGR de 27,36% até 2031.

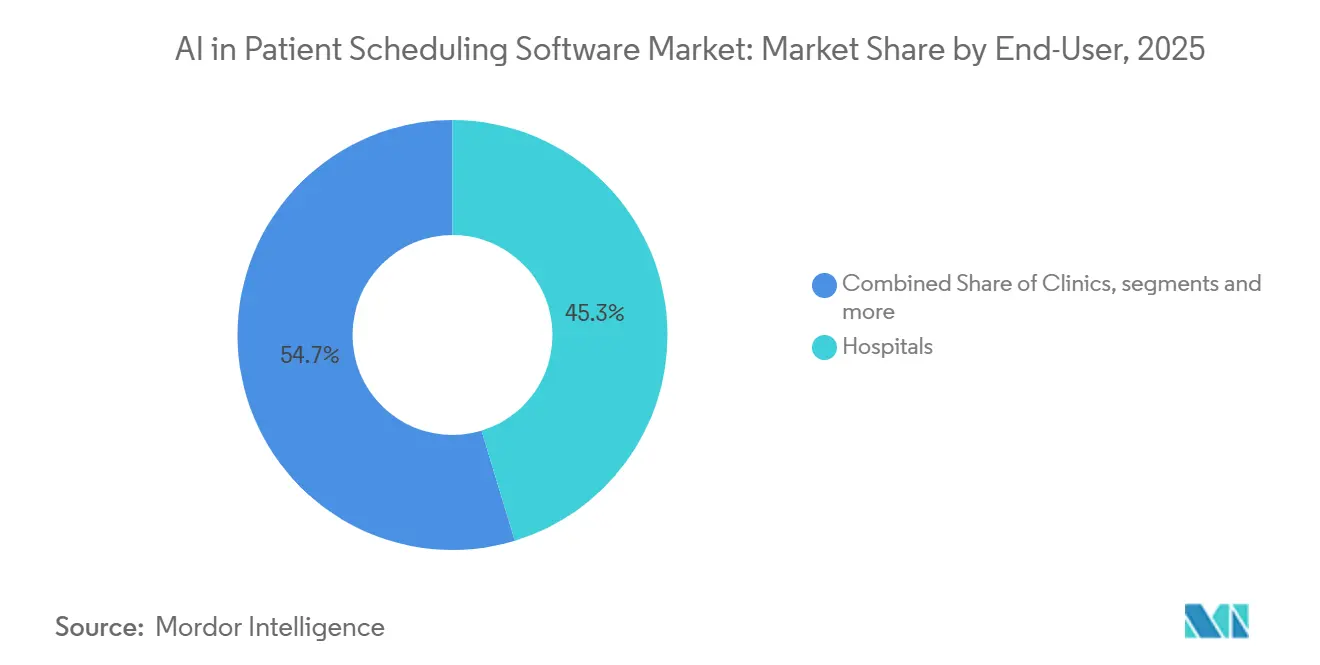

- Por usuário final, os hospitais representaram 45,29% do mercado de AI em software de agendamento de pacientes em 2025, enquanto as clínicas devem expandir ao CAGR mais rápido de 26,68% no período de 2026-2031.

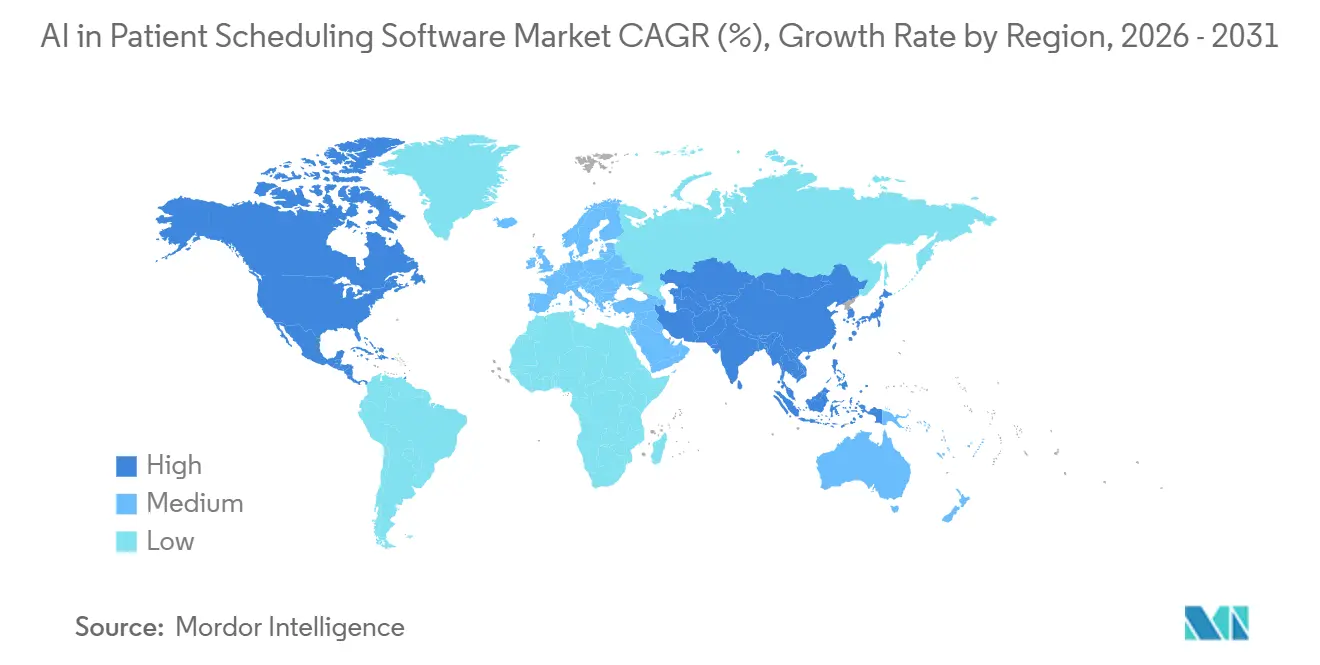

- Por geografia, a América do Norte liderou com 48,36% do mercado de AI em software de agendamento de pacientes em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais alto de 28,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de AI em Software de Agendamento de Pacientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade de Reduzir Ineficiências Administrativas e Duplos Agendamentos | +4.5% | Global, com maior intensidade na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Rápida Transformação da Porta de Entrada Digital da Saúde | +4.0% | América do Norte e Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão da Telessaúde e Coordenação de Cuidados Híbridos | +3.2% | Global, Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Expectativas de Autoagendamento do Paciente e Reagendamento em Tempo Real | +2.8% | América do Norte e Europa, ganhos iniciais em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução Preditiva de Não Comparecimento e Ganhos de Utilização de Vagas | +3.5% | Global, maior concentração de ROI na América do Norte e Norte da Europa | Médio prazo (2-4 anos) |

| Capacidade de Consultas Subutilizada em Redes Multiespecialidade e Multissite | +2.2% | América do Norte, adoção inicial em redes hospitalares multissite da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Reduzir Ineficiências Administrativas e Duplos Agendamentos

A sobrecarga administrativa continua sendo um dos alvos de gastos mais claros para as equipes financeiras hospitalares, e isso mantém o mercado de AI em software de agendamento de pacientes estreitamente ligado ao controle de custos. Uma revisão sistemática de 2025 cobrindo 24 estudos constatou que as ferramentas administrativas assistidas por AI alcançaram ganhos de eficiência de 40%, e também observou que a automação por AI nas operações hospitalares poderia apoiar economias de 5% a 10% nos gastos nacionais com saúde.[1]John Tayu Lee et al., "O Impacto da Inteligência Artificial na Economia da Saúde, Produtividade da Força de Trabalho e Eficiência Administrativa: Uma Revisão Sistemática," medRxiv, medrxiv.org O problema de custo é mais amplo do que uma consulta perdida, porque uma vaga com duplo agendamento pode desencadear erros de faturamento, insatisfação do paciente, horas extras do prestador e atrasos ao longo do restante do dia. Hyro afirmou em 2025 que 41% dos sistemas de saúde adotaram agentes de agendamento por AI em parte para resolver escassez de pessoal, e suas implantações descarregaram uma média de 264 horas administrativas por mês.[2]Hyro, "Hyro Revela Benchmarks de Agentes de AI em Saúde Comprovando que Integrações Profundas com Prontuário Eletrônico São a Chave para Desbloquear Mais de USD 1 Milhão em ROI," PR Newswire, prnewswire.com Essa lógica operacional está se expandindo dos hospitais para as redes ambulatoriais, onde as equipes de recepção ainda passam grande parte do dia em reagendamentos, confirmações e chamadas de lista de espera. Isso também explica por que o mercado de AI em software de agendamento de pacientes está se expandindo em ambientes onde a redução de perda de vagas produz um retorno mais rápido do que adicionar nova capacidade clínica.

Rápida Transformação da Porta de Entrada Digital da Saúde

A porta de entrada digital está comprimindo o papel das ferramentas de acesso independentes, e isso está mudando a forma como o mercado de AI em software de agendamento de pacientes é comercializado. Os prestadores querem cada vez mais que a comunicação com o paciente, a verificação, a documentação e o gerenciamento de consultas funcionem por meio de um fluxo de trabalho conectado, em vez de sistemas separados. A Amazon Web Services lançou o Amazon Connect Health em 2026 como uma solução de AI agêntica desenvolvida especificamente para integração com sistemas de prontuário eletrônico para gerenciamento de consultas, verificação de pacientes e documentação clínica. A AWS também afirmou que sua integração com o parceiro Netsmart levou a um aumento de 275% na adoção de documentação ambiente, o que mostra que os compradores estão recompensando produtos que vinculam a atividade do front-office ao fluxo de trabalho clínico mais amplo. À medida que fornecedores de plataformas maiores e hiperescaladores entram na pilha, os fornecedores menores no mercado de AI em software de agendamento de pacientes precisam de lógica de especialidade mais profunda ou maior disciplina de preços para manter sua posição. Isso está mudando o posicionamento dos fornecedores mais rapidamente do que as taxas de crescimento de receita por si só sugeririam.

Ascensão da Telessaúde e Coordenação de Cuidados Híbridos

A telessaúde é agora uma parte rotineira da prestação de cuidados, e isso mantém o mercado de AI em software de agendamento de pacientes vinculado a necessidades de coordenação mais amplas, em vez de simples gerenciamento de calendário. Um único episódio de cuidado pode agora envolver uma visita presencial, um acompanhamento virtual, um encaminhamento e pontos de contato de monitoramento remoto que precisam ser agendados na sequência correta. Essa complexidade é difícil de gerenciar com fluxos de trabalho manuais porque a equipe deve coordenar prestadores, regras de modalidade, preferência do paciente e urgência clínica ao mesmo tempo. Também cria mais dependências entre sistemas porque cada encontro híbrido envolve agendamento, comunicação, documentação e verificação de cobertura. Isso torna as plataformas de agendamento mais valiosas quando podem atuar como camadas de orquestração em múltiplos ambientes de cuidado. Isso também significa que o mercado de AI em software de agendamento de pacientes se beneficia do crescimento da telessaúde mesmo quando o volume real de consultas não muda, porque a carga de fluxo de trabalho por paciente se torna mais pesada.

Expectativas de Autoagendamento do Paciente e Reagendamento em Tempo Real

As expectativas dos consumidores são agora uma força direta no mercado de AI em software de agendamento de pacientes porque os pacientes julgam cada vez mais o acesso à saúde em comparação com experiências digitais em outros setores. Zocdoc afirmou em dezembro de 2025 que 1 em cada 4 americanos não gostava de ligar para o consultório médico, e mais da metade dos pacientes que não conseguiam contato com um prestador por telefone adiavam o atendimento. Kyruus Health expandiu sua solução Reach em julho de 2025 para o Bing, Perfis Comerciais do Google e 100 sites de planos de saúde, e afirmou que os primeiros adotantes, como a Intermountain Health, viram as consultas agendadas aumentarem 42% nos primeiros 2 meses. O reagendamento em tempo real agora importa tanto quanto o primeiro autoagendamento porque uma consulta cancelada só é recuperada se a vaga for preenchida rapidamente. As ferramentas preditivas de não comparecimento reforçam essa mudança porque permitem que a equipe intervenha antes que a perda de consultas se transforme em perda de receita. O mercado de AI em software de agendamento de pacientes está, portanto, se movendo em direção a plataformas que combinam pesquisa, correspondência, reserva, lembretes e recuperação de lista de espera em um único fluxo de acesso do paciente.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração de Fluxo de Trabalho entre Departamentos Clínicos | -1.8% | Global, aguda em sistemas norte-americanos multissite e grupos hospitalares europeus | Médio prazo (2-4 anos) |

| Privacidade de Dados, Segurança e Carga de Governança de AI | -2.0% | Global, mais restritivo na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Lacunas de Interoperabilidade entre Prontuário Eletrônico Legado e Sistemas de Gestão de Consultórios | -1.5% | Global, mais grave em mercados com ecossistemas de prontuário eletrônico heterogêneos, incluindo América do Sul, Oriente Médio e África e partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fricção na Gestão de Mudanças e Atraso na Adoção pela Equipe | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Fluxo de Trabalho entre Departamentos Clínicos

O mercado de AI em software de agendamento de pacientes ainda enfrenta um limite prático porque a implantação é muito mais difícil do que adicionar uma tela de reserva de autoatendimento. Uma revisão sistemática de 2025 na Frontiers in Health Services constatou que o desalinhamento semântico entre os padrões HL7 FHIR e SNOMED CT, a troca limitada entre sistemas e os fracos recursos de engajamento em ambientes de prontuário eletrônico legado frequentemente estendem os cronogramas de implementação além dos planos originais.[3]Frontiers in Health Services, "Desafios e Estratégias na Construção de um Ecossistema Fundamental de Integração de Dados de Saúde Digital: Uma Revisão Sistemática e Síntese Temática," Frontiers in Health Services, frontiersin.org Os departamentos clínicos também trabalham com diferentes regras de agendamento, preferências de prestadores, dependências de equipamentos e vias de cuidado, portanto, uma lógica de agendamento genérica raramente se adapta a todos os setores de radiologia, oncologia, cirurgia e atenção primária. A lacuna de interoperabilidade se torna mais acentuada em sistemas multissite que executam pilhas mistas de prontuário eletrônico e gestão de consultórios, porque cada sistema adicionado aumenta o esforço necessário para normalizar dados e lógica de fluxo de trabalho. A adoção pela equipe também pode atrasar quando os agendadores e gerentes de clínica são solicitados a confiar em recomendações automatizadas que alteram rotinas locais estabelecidas há muito tempo. Por esse motivo, o mercado de AI em software de agendamento de pacientes frequentemente recompensa os fornecedores que trazem profundidade de integração e capacidade de configuração de fluxo de trabalho, em vez de apenas desempenho de modelo puro.

Privacidade de Dados, Segurança e Carga de Governança de AI

Os requisitos de privacidade e governança continuam a desacelerar o mercado de AI em software de agendamento de pacientes porque os dados de agendamento ainda contêm informações de saúde protegidas e dados de fluxo de trabalho específicos do prestador. Nos Estados Unidos, a HIPAA se aplica quando os sistemas acessam tipo de consulta, dados de contato e detalhes do prestador, enquanto as implantações europeias também devem abordar o GDPR e os requisitos locais de residência de dados. A França tem sido um dos exemplos mais claros porque as implantações de planejamento hospitalar precisam cada vez mais de alinhamento com as regras de Hospedagem de Dados de Saúde e expectativas de aquisição em torno de ambientes seguros de dados de saúde. Esses requisitos aumentam o custo de desenvolvimento para os fornecedores e a complexidade de aquisição para os prestadores, especialmente quando os sistemas públicos exigem auditabilidade, explicabilidade e evidências de tratamento controlado de dados. Eles também favorecem fornecedores que podem documentar como as decisões do modelo são rastreadas e revisadas após a implantação. Como resultado, o mercado de AI em software de agendamento de pacientes tende a avançar mais rapidamente onde a governança já foi incorporada à arquitetura do produto, em vez de adicionada posteriormente como uma camada de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Agendamento: O Volume Ambulatorial Ancora a Receita, o AI para Pacientes Internados Obtém Prêmio

O agendamento ambulatorial detinha 43,17% da participação do mercado de AI em software de agendamento de pacientes em 2025, o que o tornou o maior contribuinte de receita dentro do mix de segmentos. O volume de visitas ambulatoriais, encontros repetidos e acompanhamentos com especialistas torna essa parte do mercado de AI em software de agendamento de pacientes a mais adequada para automação. Os prestadores ambulatoriais se beneficiam primeiro da previsão de não comparecimento, lembretes automatizados, recuperação de lista de espera e correspondência prestador-paciente com base em seguro, disponibilidade e acuidade.

O agendamento de cuidados especializados e o agendamento de emergência e cuidados urgentes atendem a casos de uso mais restritos, mas clinicamente sensíveis no setor de AI em software de agendamento de pacientes. Essas áreas merecem atenção porque erros de tempo têm consequências mais graves para o fluxo de pacientes, coordenação de cuidados e uso de recursos. O agendamento de pacientes internados está previsto para ser o segmento de crescimento mais rápido com um CAGR de 26,9% no período de 2026-2031, impulsionado pelo gerenciamento de leitos, planejamento de blocos cirúrgicos e coordenação da equipe de cuidados em internações de vários dias. A lógica de receita é clara porque uma cirurgia cancelada ou um leito de terapia intensiva ocioso cria uma penalidade financeira imediata e visível. É por isso que o mercado de AI em software de agendamento de pacientes continua a se expandir para ambientes de pacientes internados, mesmo que essas implementações geralmente exijam mais configuração de fluxo de trabalho do que as implantações ambulatoriais.

Por Modo de Implantação: A Nuvem Domina e Acelera, o Local Mantém Nichos Específicos

A implantação baseada em nuvem representou 79,73% do tamanho do mercado de AI em software de agendamento de pacientes em 2025 e também deve avançar a um CAGR de 27,36% até 2031. Essa combinação mostra que a nuvem não está apenas substituindo a infraestrutura mais antiga, mas continua sendo a arquitetura preferida para novas implantações em todo o mercado de AI em software de agendamento de pacientes. O principal motivo é que as plataformas nativas em nuvem suportam sincronização de prontuário eletrônico em tempo real, agendamento multissite, atualizações de modelos e implementação empresarial sem a mesma carga de infraestrutura enfrentada pelas implantações locais.

A implantação local ainda é relevante para um grupo mais restrito de compradores no setor de AI em software de agendamento de pacientes. Hospitais governamentais, redes de prestação altamente integradas e sistemas de saúde em jurisdições com regras rígidas de residência de dados ainda valorizam o controle direto sobre a infraestrutura e a localização dos dados. A França continua sendo um exemplo relevante porque as implantações de planejamento hospitalar foram moldadas pelas expectativas operacionais alinhadas ao HDS e parcerias com fornecedores construídas em torno de ambientes de saúde conformes. Essas condições preservam um papel estrutural para modelos locais e de nuvem soberana, mesmo com a melhoria da economia da nuvem. O resultado é que o mercado de AI em software de agendamento de pacientes é liderado pela nuvem, mas não é exclusivamente em nuvem, porque as condições de aquisição variam acentuadamente entre tipos de prestadores e sistemas nacionais de saúde.

Por Usuário Final: Hospitais Lideram a Adoção, Clínicas Capturam o Prêmio de Crescimento

Os hospitais representaram 45,29% do mercado de AI em software de agendamento de pacientes em 2025, o que reflete sua posição como o ambiente de agendamento mais complexo no sistema de cuidados. Os hospitais precisam coordenar especialistas, diagnósticos, blocos cirúrgicos, triagem de emergência, leitos e dependências entre departamentos dentro de uma única estrutura operacional. Essa complexidade torna o mercado de AI em software de agendamento de pacientes especialmente relevante nos hospitais porque os erros de agendamento afetam tanto o fluxo de pacientes quanto a utilização de ativos. Os centros cirúrgicos ambulatoriais e os centros de diagnóstico e imagem permanecem menores em termos de receita, mas são importantes porque a precisão do agendamento influencia diretamente o uso de equipamentos, a alocação de cadeiras e o volume de procedimentos.

As clínicas estão projetadas para ser o segmento de usuário final de crescimento mais rápido com um CAGR de 26,68% no período de 2026-2031, em grande parte porque organizações de prestadores menores enfrentam escassez de pessoal e altos volumes de chamadas com menos recursos administrativos. Outros usuários finais, incluindo agências de saúde domiciliar, prestadores de saúde comportamental e ambientes de cuidados de longa duração, permanecem uma base menor hoje. Ainda assim, o mercado de AI em software de agendamento de pacientes está se expandindo para esses ambientes à medida que os fornecedores refinam a lógica de agendamento para modelos de cuidado fora dos hospitais agudos e ambulatoriais.

Análise Geográfica

A América do Norte detinha 48,36% do tamanho do mercado de AI em software de agendamento de pacientes em 2025, o que manteve a região na liderança tanto em base instalada quanto em atividade de fornecedores. A região se beneficia da densa adoção de prontuário eletrônico, do ativo investimento em saúde digital e de grandes sistemas multiespecialidade que têm complexidade de agendamento suficiente para justificar a implantação empresarial. O Canadá acrescenta um ângulo de sistema público por meio de ferramentas colaborativas de planejamento hospitalar e capacidade, enquanto o México permanece em estágio inicial de adoção e ainda é liderado mais por projetos piloto de hospitais privados do que por implantação pública ampla. Essa combinação mantém a América do Norte central no mercado de AI em software de agendamento de pacientes porque combina prontidão tecnológica com forte pressão financeira para recuperar horas de trabalho e capacidade de consultas.

A Europa continua sendo uma região estruturalmente importante no mercado de AI em software de agendamento de pacientes porque combina a digitalização da saúde com expectativas de conformidade mais rígidas. O Reino Unido, a Alemanha e a França formam a base de demanda central, enquanto a Escandinávia e a região do Benelux mostram forte gasto em saúde digital e receptividade à automação de fluxo de trabalho. O crescimento europeu é, portanto, estável, mas a seleção de fornecedores tende a ser mais sensível à governança, integração e processo de aquisição do que em mercados comerciais mais ágeis.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido no mercado de AI em software de agendamento de pacientes com um CAGR de 28,31% até 2031. A região está sendo impulsionada por programas de digitalização hospitalar na China, expansão da infraestrutura de atenção primária na Índia e crescente pressão no Japão para gerenciar populações envelhecidas com mão de obra clínica restrita. Essas condições criam demanda por agendamento baseado em nuvem, coordenação centralizada de prestadores e automação do front-office em escala. A Coreia do Sul e a Austrália também apoiam a adoção empresarial por meio de programas mais amplos de saúde digital, enquanto o Oriente Médio e a África permanecem em estágio inicial de maturidade, mas mostram oportunidades direcionadas nos programas de expansão hospitalar do CCG. A América do Sul é liderada por grandes grupos hospitalares privados em centros urbanos, mas a adoção pública ainda avança mais lentamente porque os sistemas de TI legados e os ciclos orçamentários restringem a implementação. Essa divisão regional significa que o mercado de AI em software de agendamento de pacientes está se expandindo globalmente, mas os ganhos mais rápidos ainda estão concentrados onde os mandatos de digitalização e a pressão de capacidade dos prestadores estão avançando juntos.

Cenário Competitivo

O mercado de AI em software de agendamento de pacientes é moderadamente concentrado e possui uma estrutura competitiva na qual grandes fornecedores vinculados a prontuários eletrônicos detêm vantagem no nível empresarial, enquanto os especialistas competem em profundidade de fluxo de trabalho e resultados operacionais. Epic Systems e Oracle Health se beneficiam de relacionamentos de agendamento agrupados, o que reduz o apetite por mudança entre grandes sistemas de saúde já comprometidos com esses ecossistemas. Ao mesmo tempo, o mercado de AI em software de agendamento de pacientes permanece aberto o suficiente para que fornecedores especializados cresçam porque muitos prestadores ainda precisam de pesquisa, triagem, reagendamento e automação de fluxo de trabalho mais robustos do que as ferramentas agrupadas oferecem. Luma Health, NexHealth, Phreesia e Zocdoc competem de forma mais direta no engajamento do paciente e no autoagendamento, onde a diferenciação repousa na integração com prontuário eletrônico, canais de comunicação e amplitude de automação.

Uma segunda mudança competitiva está vindo da AI agêntica, que está empurrando o mercado de AI em software de agendamento de pacientes além do processamento de transações e em direção à execução autônoma do front-office. Qventus introduziu sua Fábrica de Soluções de AI em setembro de 2025 como um modelo de codesenvolvimento que permite que os sistemas de saúde construam assistentes operacionais personalizados com suporte de engenharia do fornecedor. Esse movimento é importante porque grandes sistemas de prestadores frequentemente precisam de design de fluxo de trabalho local que produtos de agendamento genéricos não conseguem entregar. O mercado de AI em software de agendamento de pacientes está, portanto, recompensando os fornecedores que conseguem combinar escala de plataforma com design de fluxo de trabalho específico para sistemas de saúde.

Os lançamentos recentes de produtos também mostram com que rapidez o mercado de AI em software de agendamento de pacientes está se expandindo do agendamento para tarefas administrativas adjacentes. Luma Health expandiu suas capacidades de AI Operacional em 2026 com reagendamento automatizado de não comparecimentos, suporte ao fechamento de lacunas de cuidado e alcance em lote de lista de espera, o que impulsionou sua plataforma ainda mais para as operações de acesso rotineiro. A intensidade competitiva é moderada, mas está aumentando porque novo capital, ciclos de lançamento mais rápidos e escopo de fluxo de trabalho mais amplo estão aumentando a pressão tanto sobre os incumbentes quanto sobre os especialistas para entregar valor operacional mensurável.

Líderes do Setor de AI em Software de Agendamento de Pacientes

Epic Systems Corporation

Veradigm LLC

Zocdoc

Relatient

Luma Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Luma Health lançou sua atualização de AI Operacional da Primavera de 2026, introduzindo reagendamento automatizado de não comparecimentos por meio de sua ferramenta Navigator, fechamento inteligente de lacunas de cuidado por meio do Fax Transform e alcance em lote de lista de espera que preenche vagas abertas sem intervenção da equipe. O lançamento foi construído sobre fluxos de trabalho de plataforma que economizaram 2,5 milhões de horas de equipe e concluíram mais de 350.000 próximas etapas relacionadas ao cuidado, marcando uma expansão substantiva do perímetro de AI operacional para clientes de clínicas e sistemas de saúde.

- Março de 2026: cibX GmbH anunciou o projeto ORCHESTRA em Hamburgo, um sistema de agendamento de processos clínicos em tempo real de próxima geração usando reconhecimento de fala, movimento e localização para gerar decisões de agendamento de AI adaptativas em ambientes hospitalares agudos, cobrindo desde a triagem de emergência até os cuidados de pacientes internados e a coordenação de alta. O projeto representa um avanço material nas operações hospitalares em tempo real impulsionadas por AI na Europa.

- Fevereiro de 2026: Qventus anunciou os resultados do Erlanger Health System desde a implantação de sua Solução de Crescimento Cirúrgico em junho de 2025, com o sistema multihospitalar sediado no Tennessee no caminho para entregar um ROI anualizado de 5x em 4 unidades, demonstrando que o agendamento cirúrgico por AI pode gerar retornos financeiros mensuráveis dentro de 6 meses após a implementação.

- Fevereiro de 2026: Luma Health compartilhou o impulso de sua plataforma de AI Operacional, destacando que os fluxos de trabalho de AI economizaram 2,5 milhões de horas em sistemas de saúde em 2025, e confirmando a expansão contínua da plataforma em 2026 nos ecossistemas Epic, Oracle Health, MEDITECH, eClinicalWorks e athenahealth.

Escopo do Relatório Global do Mercado de AI em Software de Agendamento de Pacientes

De acordo com o escopo do relatório, o mercado de AI em software de agendamento de pacientes refere-se ao uso de tecnologias de inteligência artificial para automatizar, otimizar e gerenciar o agendamento de consultas de pacientes em ambientes de saúde. Essas soluções aproveitam o aprendizado de máquina, análises preditivas e automação de fluxo de trabalho para melhorar a alocação de consultas, reduzir não comparecimentos, otimizar a utilização de prestadores, melhorar o acesso dos pacientes e simplificar as operações administrativas.

O mercado de AI em software de agendamento de pacientes é segmentado por tipo de agendamento, modo de implantação, usuário final e geografia. Por tipo de agendamento, o mercado é segmentado em agendamento ambulatorial, agendamento de pacientes internados, agendamento de cuidados especializados, agendamento de emergência e cuidados urgentes e outros tipos de agendamento. Por modo de implantação, o mercado é segmentado em baseado em nuvem e local. Por usuário final, o mercado é segmentado em hospitais, clínicas, centros de diagnóstico e imagem, centros cirúrgicos ambulatoriais e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Agendamento Ambulatorial |

| Agendamento de Pacientes Internados |

| Agendamento de Cuidados Especializados |

| Agendamento de Emergência e Cuidados Urgentes |

| Outros Tipos de Agendamento |

| Baseado em Nuvem |

| Local |

| Hospitais |

| Clínicas |

| Centros de Diagnóstico e Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Agendamento | Agendamento Ambulatorial | |

| Agendamento de Pacientes Internados | ||

| Agendamento de Cuidados Especializados | ||

| Agendamento de Emergência e Cuidados Urgentes | ||

| Outros Tipos de Agendamento | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Centros de Diagnóstico e Imagem | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de AI em software de agendamento de pacientes em 2026?

O mercado gerou USD 79,80 milhões em 2025 e atingiu USD 99,02 milhões em 2026, com previsão de alcançar USD 311,22 milhões até 2031, a um CAGR de 25,74%, o que reflete forte expansão na demanda dos prestadores por automação administrativa.

Qual tipo de agendamento lidera a receita atualmente?

O agendamento ambulatorial lidera com uma participação de 43,17% em 2025 porque os ambientes ambulatoriais de alto volume apresentam um retorno claro na redução de não comparecimentos e no preenchimento mais rápido de vagas canceladas.

Qual modelo de implantação está ganhando mais tração?

A implantação baseada em nuvem lidera com 79,73% de participação em 2025 e também é a de crescimento mais rápido com um CAGR de 27,36%, mostrando que os compradores preferem plataformas escaláveis e conectadas ao prontuário eletrônico.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido com um CAGR de 28,31% até 2031, à medida que os mandatos de digitalização e os programas de aquisição hospitalar se aceleram nos principais sistemas de saúde.

Página atualizada pela última vez em: