Tamanho e Participação do Mercado de Monetização de Dados de Saúde com IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

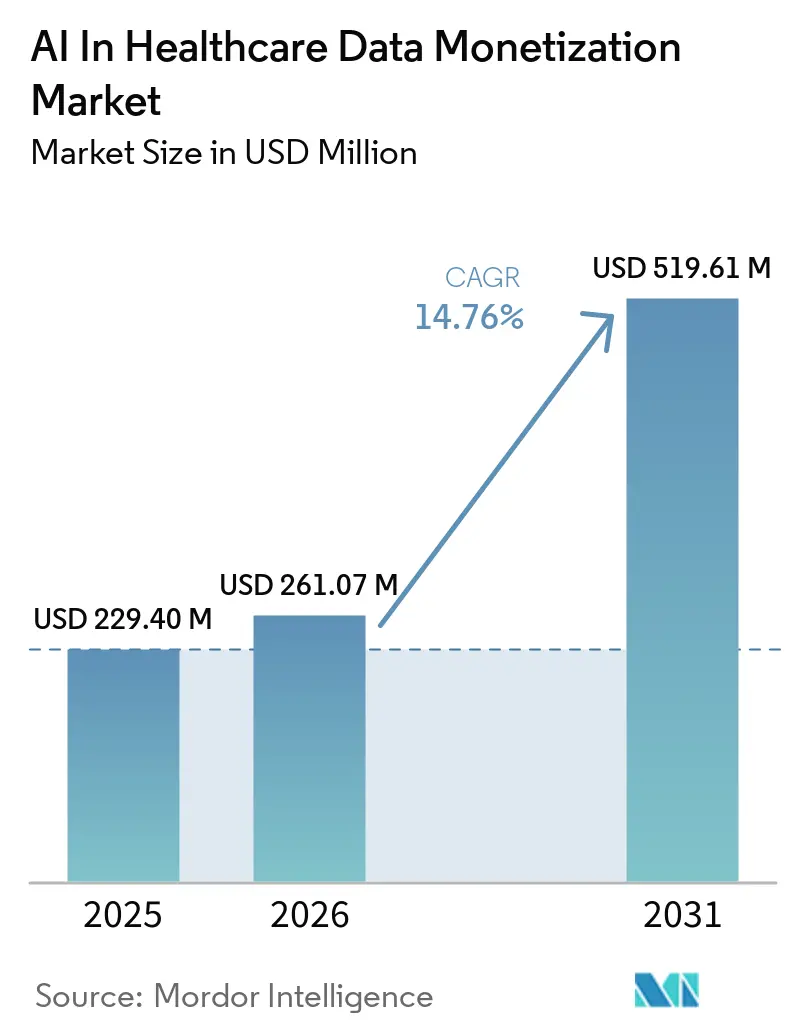

| Tamanho do Mercado (2026) | 261.07 Milhões de dólares |

| Tamanho do Mercado (2031) | 519.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Monetização de Dados de Saúde com IA por Mordor Intelligence

Espera-se que o mercado de monetização de dados de saúde com IA cresça de USD 229,40 milhões em 2025 para USD 261,07 milhões em 2026 e está previsto para atingir USD 519,61 milhões até 2031 a um CAGR de 14,76% no período de 2026 a 2031. Essa expansão reflete uma mudança estrutural clara, pois sistemas de saúde, pagadores e empresas de ciências da vida estão tratando registros clínicos, de sinistros e operacionais fragmentados como ativos comerciais gerenciados dentro do mercado de monetização de dados de saúde com IA. A IA é central para essa mudança, uma vez que pode curar, conectar e resumir dados que anteriormente permaneciam fragmentados ou não estruturados demais para suportar uso comercial repetível. As estruturas de governança também estão se tornando mais utilizáveis ao mesmo tempo, e isso está abrindo conjuntos de dados que permaneciam bloqueados porque a revisão jurídica, os controles de uso secundário e o risco de conformidade eram difíceis demais de gerenciar sob modelos mais antigos. O contraste com o período anterior a 2020 permanece marcante, pois a monetização de dados não era uma categoria formal de receita para a maioria dos sistemas de saúde e raramente moldava a alocação de capital de forma significativa antes que a digitalização se acelerasse. A concorrência está, portanto, indo além da simples propriedade de registros, e as principais áreas de oportunidade no mercado de monetização de dados de saúde com IA agora residem na linhagem de dados, no acesso com preservação de privacidade, na curadoria de dados não estruturados e na infraestrutura necessária para uso secundário em contextos de pesquisa, reembolso e operações.

Principais Conclusões do Relatório

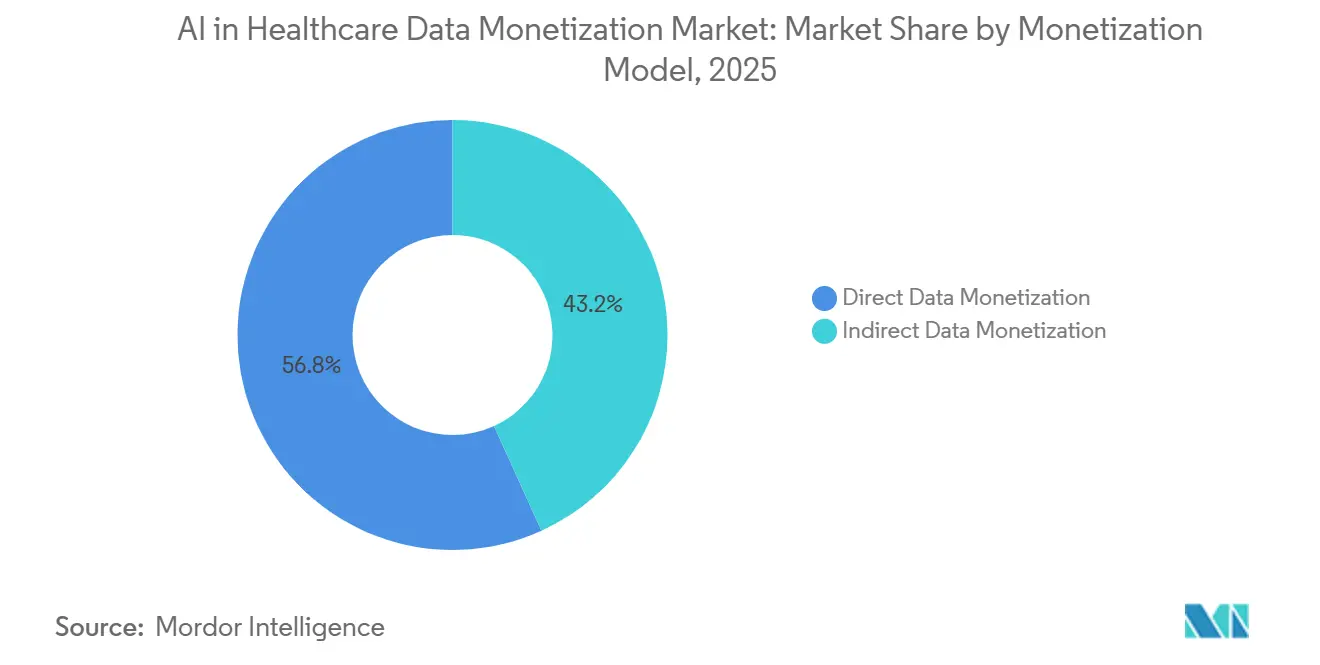

- Por modelo de monetização, a monetização direta de dados deteve 56,76% da receita em 2025, e o mesmo segmento deve crescer a um CAGR de 16,11% até 2031.

- Por tipo de solução, as plataformas de monetização de dados detiveram 44,33% da receita em 2025, enquanto os dados como serviço (DaaS) devem crescer a um CAGR de 16,76% até 2031.

- Por tipo de dados, os dados de sinistros e financeiros representaram 45,59% da receita em 2025, enquanto os dados clínicos devem se expandir a um CAGR de 15,88% até 2031.

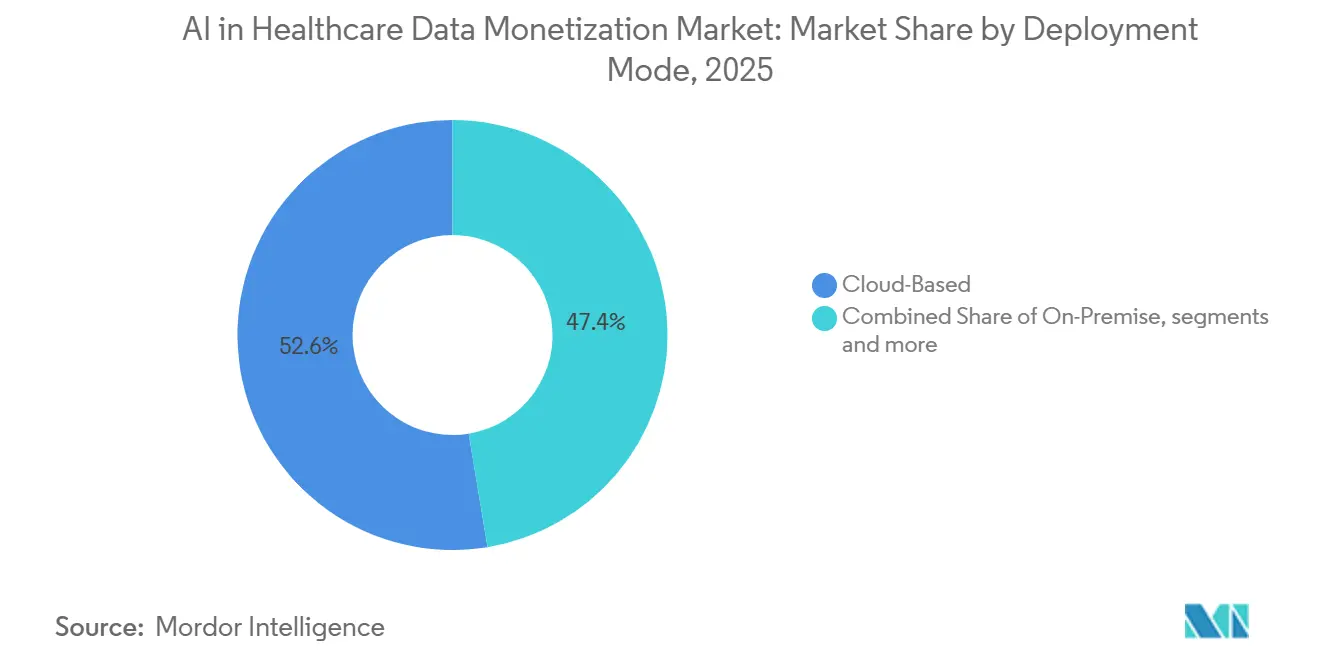

- Por modo de implantação, a implantação baseada em nuvem capturou 52,64% da receita em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 15,74% até 2031.

- Por usuário final, os prestadores de serviços de saúde detiveram 42,87% da receita em 2025, enquanto os pagadores de saúde devem avançar a um CAGR de 16,33% até 2031.

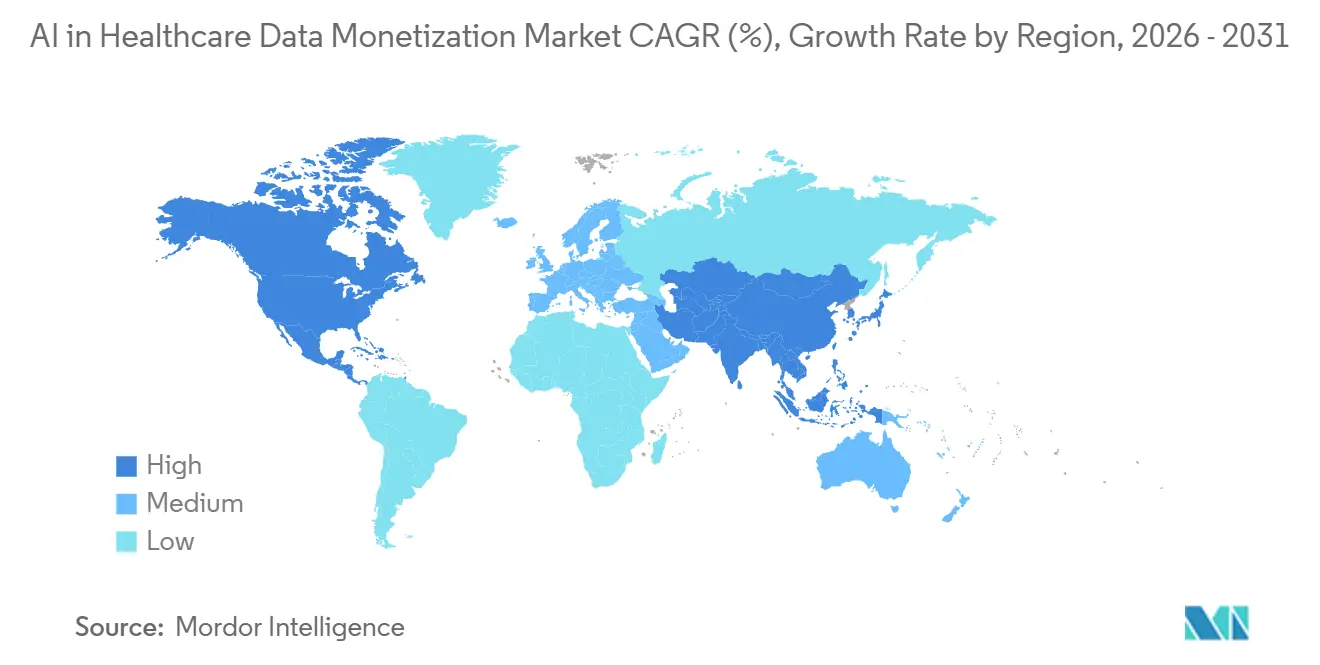

- Por geografia, a América do Norte capturou 50,56% da receita global em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 17,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Monetização de Dados de Saúde com IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extração de Valor Clínico e Operacional Impulsionada por IA | +3.5% | Global, mais pronunciado na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Demanda por Evidências do Mundo Real em Fluxos de Trabalho de Pagadores e Farmacêuticas | +3.0% | Global, América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Redes de Colaboração de Dados com Preservação de Privacidade | +2.5% | Global, impulsionado por regulamentação da UE, impulsionado por tecnologia na América do Norte | Longo prazo (≥ 4 anos) |

| Expansão do Aprendizado Federado e Salas Limpas de Dados Seguras | +2.0% | Global, APAC emergente, impulsionado por conformidade na UE | Longo prazo (≥ 4 anos) |

| Monetização de Jornadas Longitudinais e Multiplataforma do Paciente | +1.8% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Pressão de Reembolso Impulsionando Ganhos de Eficiência Baseados em Dados | +1.5% | América do Norte principalmente, expansão para Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Extração de Valor Clínico e Operacional Impulsionada por IA

No mercado de monetização de dados de saúde com IA, a extração de valor impulsionada por IA está ampliando o conjunto de ativos que podem ser comercializados porque finalmente torna grandes volumes de notas não estruturadas utilizáveis em escala. As notas clínicas ainda representam a maioria do conteúdo de prontuários eletrônicos de saúde, mas os pipelines de análise mais antigos não conseguiam convertê-las de forma confiável em resultados padronizados que os compradores pudessem usar para licenciamento, geração de evidências ou análise de reembolso. A Tempus AI relatou em junho de 2026 que seu trabalho com modelos de fundação multimodal abrange mais de 45 milhões de jornadas de pacientes desidentificados e mais de 500 petabytes de dados, o que mostra o quão grandes esses novos pools de curadoria já se tornaram.[1]Tempus AI, "Tempus Anuncia Resultados Iniciais de seus Esforços com Modelos de Fundação Multimodal para Geração de Insights Novos e Escaláveis em Oncologia," BioSpace/BusinessWire, biospace.com Uma vez que a IA reduz a lacuna de custo entre registros narrativos e campos estruturados, notas de patologia, relatórios de imagem, planos de cuidado e resumos longitudinais podem todos entrar no inventário comercial que prestadores e plataformas gerenciam. A IQVIA reforçou essa direção em março de 2026 ao lançar o IQVIA.ai com a NVIDIA, implantando mais de 150 agentes inteligentes em fluxos de trabalho clínicos, comerciais e do mundo real, com 19 das 20 principais empresas farmacêuticas já usando agentes da IQVIA em seu trabalho.[2]IQVIA Holdings Inc., "IQVIA Apresenta o IQVIA.ai, uma Plataforma de IA Agêntica Unificada Desenvolvida com NVIDIA para Melhorar a Eficiência e a Tomada de Decisões nas Ciências da Vida," BusinessWire, businesswire.comA mesma lógica de extração também está se espalhando para as operações hospitalares, onde a IA pode identificar erros de codificação, fricções em autorizações prévias e padrões de vazamento de receita que são então empacotados como produtos de insights monetizáveis ou serviços de análise incorporados.

Demanda por Evidências do Mundo Real em Fluxos de Trabalho de Pagadores e Farmacêuticas

No mercado de monetização de dados de saúde com IA, a demanda por evidências do mundo real está mudando o papel comercial dos dados de um arquivo passivo para um componente ativo dos fluxos de trabalho de pagadores, farmacêuticas e planejamento de lançamento. Os compradores querem cada vez mais conjuntos de dados vinculados que possam apoiar discussões de cobertura, revisões de formulários, submissões regulatórias e acompanhamento pós-lançamento sem reconstruir métodos em fornecedores separados. Essa preferência favorece fornecedores de dados que podem conectar registros administrativos, clínicos e de resultados dentro de um ambiente governado em vez de vender arquivos isolados com reutilização limitada. À medida que esse modelo se expande, a receita no mercado de monetização de dados de saúde com IA se aproxima do design de estudos, da orquestração de evidências e do suporte à decisão, em vez de parar na entrega de conjuntos de dados brutos. O efeito prático é que os proprietários de dados com alta qualidade de vinculação e fluxos de trabalho reproduzíveis podem exigir maior valor, porque os compradores estão pagando pela prontidão de evidências de ponta a ponta tanto quanto estão pagando pelo acesso aos registros.

Redes de Colaboração de Dados com Preservação de Privacidade

No mercado de monetização de dados de saúde com IA, as redes de colaboração com preservação de privacidade estão se tornando mais importantes porque muitas instituições querem participação comercial sem expor registros brutos a transferências externas completas. Os modelos de sala limpa e de acesso controlado permitem que múltiplas partes analisem dados agregados ou vinculados enquanto os arquivos subjacentes permanecem sob o controle do proprietário original. Isso muda o modelo econômico, pois a receita recorrente pode vir do acesso analítico, de consultas governadas e da participação em fluxos de trabalho, em vez de uma entrega única de conjunto de dados. Também reduz uma fonte-chave de responsabilidade, porque as organizações não precisam circular os registros mais sensíveis em nível de paciente cada vez que um novo estudo ou solicitação de análise aparece. Essa abordagem se encaixa nos padrões de aquisição de prestadores, pagadores e ciências da vida, que exigem cada vez mais trilhas de auditoria rigorosas, permissões baseadas em funções e regras de acesso configuráveis antes que qualquer colaboração comece. Os fornecedores que constroem camadas de acesso seguro e duráveis com preservação de privacidade ganham, portanto, uma posição mais forte no mercado de monetização de dados de saúde com IA, especialmente em regiões onde soberania, governança institucional e revisão jurídica permanecem critérios decisivos de compra.

Expansão do Aprendizado Federado e Salas Limpas de Dados Seguras

No mercado de monetização de dados de saúde com IA, o aprendizado federado está indo além dos projetos piloto de pesquisa porque compradores regulamentados precisam de formas de treinar modelos e gerar insights sem centralizar dados sensíveis. Uma revisão de escopo de julho de 2025 na npj Digital Medicine constatou que o aprendizado federado em saúde requer modelos de negócios sustentáveis, alinhamento cultural entre incentivos comerciais e de ciência aberta, e retornos financeiros claros para as instituições que contribuem com dados.[3]Governing et al., "Uma Revisão de Escopo da Governança do Aprendizado Federado em Saúde," npj Digital Medicine, nature.com Essa conclusão é importante porque a viabilidade técnica por si só não cria uma rede comercial, e a monetização estagna quando as instituições contribuintes não conseguem justificar o ônus jurídico, de pessoal e de governança da participação. À medida que essas arquiteturas amadurecem, o mercado de monetização de dados de saúde com IA ganha um caminho para monetizar modelos, consultas e camadas de insights enquanto mantém os dados de origem dentro das instituições que os criaram.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Reidentificação em Conjuntos de Dados de Saúde Desidentificados | -2.0% | Global, mais agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Gestão Fragmentada de Consentimento entre Contribuidores de Dados | -1.5% | Global, patchwork estadual nos EUA e complexidade do GDPR na UE | Longo prazo (≥ 4 anos) |

| Lacunas de Interoperabilidade entre Prontuários Eletrônicos Legados e Pilhas de Análise | -1.0% | América do Norte, MEA, partes da APAC | Médio prazo (2-4 anos) |

| Alto Custo de Governança para Validação Contínua de Modelos e Auditabilidade | -0.8% | Global, mais elevado em mercados altamente regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Reidentificação em Conjuntos de Dados de Saúde Desidentificados

O mercado de monetização de dados de saúde com IA enfrenta uma restrição estrutural direta porque os registros desidentificados não fornecem mais o conforto jurídico simples que os modelos anteriores de comercialização assumiam. Um estudo de 2025 no Scientific Reports constatou que os métodos atuais de sanitização ainda deixavam 74% das informações originais inferíveis com ferramentas avançadas de remoção, e mesmo os dados sintéticos com privacidade diferencial mostraram taxas de reidentificação de 48% antes que as configurações completas de privacidade fossem aplicadas. Esse tipo de evidência força os proprietários de dados, os conselhos de revisão e os compradores a tratar a desidentificação como um exercício contínuo de gestão de riscos, em vez de uma etapa de pré-processamento concluída. Comercialmente, isso aumenta o custo de revisão de cada conjunto de dados, reduz a margem nos produtos de licenciamento direto e retarda o cronograma de lançamento de novos ativos que se esperava que entrassem rapidamente nos fluxos de trabalho dos compradores. Até que a confiança, a auditabilidade e a pontuação defensável de risco melhorem ainda mais, essa questão continuará a limitar a rapidez com que o mercado de monetização de dados de saúde com IA pode expandir as ofertas de produtos de acesso direto e alta granularidade.

Gestão Fragmentada de Consentimento entre Contribuidores de Dados

O mercado de monetização de dados de saúde com IA também desacelera quando as permissões dos pacientes não podem ser interpretadas de forma padronizada nas muitas instituições que contribuem para um conjunto de dados agrupado. O Sequoia Project relatou em abril de 2025 que os modelos atuais de consentimento tudo ou nada ainda forçam os pacientes a reter registros inteiros em vez de permitir o compartilhamento seletivo com base no caso de uso ou tipo de dado. A Civitas for Health observou em 2025 que categorias de dados sensíveis, incluindo registros de saúde comportamental e transtornos por uso de substâncias regidos pelo 42 CFR Parte 2, frequentemente carregam diferentes requisitos de consentimento entre jurisdições. Quando essas regras não se alinham, os conjuntos de dados nacionais se fragmentam em coortes menores em nível estadual ou institucional, o que reduz o poder estatístico, estreita a continuidade longitudinal e aumenta o custo de aquisição de cada painel utilizável. Enquanto o consentimento permanecer difícil de computar e aplicar em escala, o mercado de monetização de dados de saúde com IA terá dificuldade em montar conjuntos de dados amplos com múltiplos contribuidores com a consistência geográfica que os compradores desejam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Monetização: Canais Diretos Ancoram a Receita, Modelos Indiretos Sinalizam a Arquitetura Futura

A monetização direta de dados deteve 56,76% da participação do mercado de monetização de dados de saúde com IA em 2025 e deve crescer a um CAGR de 16,11% até 2031, tornando-se o modelo comercial dominante nos fluxos de receita atuais. O segmento permanece grande porque sistemas de saúde e fornecedores especializados podem vender conjuntos de dados curados por meio de estruturas de assinatura, licenciamento ou acesso controlado que já são familiares para compradores farmacêuticos e de pagadores. Esses compradores ainda preferem arranjos diretos nos casos em que a proveniência dos dados, a reprodutibilidade e a documentação da cadeia de custódia precisam resistir à revisão regulatória ou de pagadores. Isso torna os canais diretos especialmente resilientes em fluxos de trabalho de geração de evidências e pesquisa formal, onde o controle da fonte importa mais do que a ampla flexibilidade da plataforma ou economias marginais de software.

A monetização indireta de dados permanece menor em termos de receita atual, mas revela para onde o mercado de monetização de dados de saúde com IA está gradualmente se movendo à medida que os compradores pagam por resultados, entrega de insights e acesso governado em vez de simples transferência de dados. Nesse modelo, o valor é criado quando os dados alimentam serviços de IA incorporados, suporte ao reembolso, fluxos de trabalho de evidências ou arranjos comerciais vinculados ao desempenho que não exigem uma venda tradicional de conjunto de dados. À medida que os cuidados baseados em valor, a pesquisa de resultados e os fluxos de trabalho de sala limpa se expandem, o setor de monetização de dados de saúde com IA provavelmente verá os modelos indiretos ganharem importância mais rapidamente do que sua participação atual sugere.

Por Tipo de Solução: Plataformas Lideram Hoje, DaaS Define o Próximo Ciclo

As plataformas de monetização de dados detiveram 44,33% da receita em 2025, conferindo-lhes a maior presença de soluções no mercado de monetização de dados de saúde com IA. Sua liderança veio do controle de pioneiros sobre os trilhos de troca, relacionamentos com compradores e integração de fluxos de trabalho muito antes de os padrões abertos de API começarem a amadurecer em toda a pilha de tecnologia de saúde mais ampla. O segmento também se beneficia do fato de que os compradores frequentemente querem uma única camada de coordenação para controle de acesso, gestão de contratos, descoberta de dados e transferência analítica. Essa combinação de conveniência operacional e confiança incorporada permitiu que as plataformas permanecessem como a interface padrão para muitas transações comerciais neste mercado.

Os dados como serviço (DaaS) devem crescer a um CAGR de 16,76% até 2031, tornando-o o tipo de solução de expansão mais rápida no mercado de monetização de dados de saúde com IA. A demanda está se deslocando nessa direção porque os compradores de saúde digital querem acesso com API em primeiro lugar, aquisição modular e preços baseados em consumo, em vez de se comprometer com a propriedade ampla de plataformas desde o início. A análise como serviço (AaaS) e o insight como serviço (IaaS) ficam entre as plataformas completas e o acesso a dados brutos, e ambos estão ganhando relevância à medida que os compradores pagam cada vez mais por interpretação, velocidade de fluxo de trabalho e resultados prontos para decisão. Isso significa que o centro de receita do setor de monetização de dados de saúde com IA está gradualmente se deslocando da propriedade de ambientes de software para o acesso confiável a dados governados e inteligência analítica entregues em unidades menores.

Por Tipo de Dados: Dados de Sinistros Ancoram o Mercado, Dados Clínicos Reformulam a Curva de Crescimento

Os dados de sinistros e financeiros detiveram 45,59% da receita em 2025 e permaneceram como o ativo comercial mais líquido no mercado de monetização de dados de saúde com IA porque os registros administrativos são mais fáceis de normalizar, vincular e liberar para uso externo. Décadas de codificação estruturada sob os padrões ICD-10 e CPT tornam esses arquivos mais fáceis de empacotar em produtos repetíveis do que fontes de dados que dependem de curadoria narrativa pesada ou interpretação de imagens. Os dados de sinistros também suportam uma ampla gama de casos de uso para compradores, incluindo revisão de utilização, análise de acesso ao mercado, acompanhamento de resultados, análise de pagadores e estudos de evidências do mundo real construídos sobre histórico longitudinal padronizado.

Os dados clínicos devem crescer a um CAGR de 15,88% até 2031, o que lhes confere o perfil de aceleração mais forte no mercado de monetização de dados de saúde com IA, mesmo que partam de uma base de participação menor do que os sinistros. Os dados farmacêuticos e de P&D, os dados gerados por pacientes e os dados operacionais permanecem segmentos menores, mas adicionam profundidade que melhora a definição de coortes, o planejamento de ensaios, o monitoramento remoto e a análise de desempenho hospitalar. As credenciais ISO 27001 e HITRUST continuam a importar na diligência dos compradores, porque a adoção comercial no mercado de monetização de dados de saúde com IA ainda depende de garantias visíveis de que dados clínicos e operacionais sensíveis são tratados sob estruturas de controle reconhecidas.

Por Modo de Implantação: Infraestrutura em Nuvem Lidera, Implantação Híbrida Acelera sob Pressões de Soberania

A implantação baseada em nuvem representou 52,64% do tamanho do mercado de monetização de dados de saúde com IA em 2025 e permaneceu como o maior modelo de entrega na base instalada atual. O segmento se expandiu primeiro porque as principais cargas de trabalho de análise já estavam migrando para ambientes de nuvem em conformidade com a HIPAA que ofereciam armazenamento escalável, APIs interoperáveis e configuração mais rápida para colaboração entre múltiplas partes. A nuvem também simplificou o acesso para compradores que queriam integração rápida, equipes de pesquisa remotas e computação elástica para tarefas de vinculação de dados, treinamento e geração de evidências que aumentam em intervalos irregulares. Para muitos fornecedores, a nuvem permanece a forma mais eficiente de escalar o acesso comercial se a legislação nacional e as regras de governança do cliente permitirem o processamento centralizado.

A implantação híbrida deve crescer a um CAGR de 15,74% até 2031, tornando-a o modelo de crescimento mais rápido no mercado de monetização de dados de saúde com IA à medida que as preocupações com soberania e residência de dados reformulam as escolhas de arquitetura. Esse segmento atrai sistemas de saúde e órgãos públicos de dados que desejam análises nativas em nuvem e conectividade com compradores enquanto mantêm os registros de pacientes mais sensíveis dentro de fronteiras nacionais, regionais ou institucionais. Os ambientes locais permanecem relevantes em grandes centros acadêmicos e autoridades nacionais com investimentos legados profundos, mas não são mais a única forma de satisfazer expectativas rigorosas de auditoria e governança. Os fornecedores que conseguem proteger cofres de dados locais enquanto expõem interfaces de nuvem flexíveis estão, portanto, melhor posicionados para conquistar a próxima onda de negócios empresariais no setor de monetização de dados de saúde com IA.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Prestadores Originam os Dados, Pagadores os Monetizam Mais Rapidamente

Os prestadores de serviços de saúde comandaram 42,87% da receita em 2025 e detiveram a maior posição de usuário final no mercado de monetização de dados de saúde com IA porque originam grande parte dos registros clínicos e operacionais que os compradores mais valorizam. Grandes centros médicos acadêmicos e redes de entrega integradas se moveram cedo porque controlavam dados longitudinais profundos, tinham capacidade de governança interna para estruturar acordos comerciais e podiam negociar diretamente com compradores de ciências da vida. Corretores especializados e intermediários tornaram a participação mais fácil ao lidar com desidentificação, revisão jurídica e correspondência comercial em escala, o que permite que mais prestadores participem sem construir toda a infraestrutura de vendas internamente. Isso mantém os prestadores no centro da oferta mesmo quando plataformas e corretores assumem uma parcela maior do trabalho de orquestração e conformidade.

Os pagadores de saúde devem crescer a um CAGR de 16,32% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado de monetização de dados de saúde com IA à medida que a pressão de reembolso impulsiona os ativos de sinistros para um uso comercial mais ativo. Os pagadores estão, portanto, monetizando registros de utilização, sinistros e gestão de cuidados não apenas para apoiar operações internas, mas também para construir fluxos de receita vinculados a análises, benchmarking e geração de evidências. As empresas farmacêuticas e de biotecnologia permanecem o grupo de compradores dominante, enquanto as empresas de tecnologia médica, organizações de pesquisa e CROs continuam a expandir os orçamentos de aquisição para dados de vinculação em nível de paciente e suporte à seleção de locais.

Análise Geográfica

A América do Norte capturou 50,56% da participação do mercado de monetização de dados de saúde com IA em 2025 e permaneceu como o maior contribuidor regional para a receita global. A liderança da região repousa sobre uma profunda infraestrutura de tecnologia da informação em saúde, redes maduras de troca entre pagadores e prestadores e um ecossistema comercial de dados do mundo real que já está conectado a grandes bases de compradores farmacêuticos. A Lei de Curas do Século 21 e as novas regras de acesso baseadas em FHIR continuam a reduzir o custo marginal de agregação, o que intensifica a concorrência na camada de infraestrutura mesmo enquanto amplia o pool de receita para o mercado de monetização de dados de saúde com IA.

A Ásia-Pacífico deve se expandir a um CAGR de 17,21% até 2031, o que confere ao mercado de monetização de dados de saúde com IA seu perfil de crescimento regional mais rápido. A região está se movendo rapidamente porque China, Índia e Japão estão impulsionando programas de saúde digital apoiados pelo governo que convertem registros, identificadores e prontuários eletrônicos em larga escala em ativos adequados para uso secundário. A Missão Digital de Saúde Ayushman Bharat da Índia está construindo uma grande base federada de identificação de saúde, enquanto os bancos de dados nacionais de sinistros da Coreia do Sul e o sistema My Health Record da Austrália adicionam profundidade ao pool regional de dados vinculáveis. O Japão também está emergindo como ponto de entrada para plataformas internacionais por meio de modelos de parceria, o que ajuda empresas estrangeiras de dados de IA a alcançar compradores locais sem construir cada parte da infraestrutura por conta própria.

A Europa está passando por uma construção liderada pela governança no mercado de monetização de dados de saúde com IA após o Regulamento EHDS (UE) 2025/327 entrar em vigor em março de 2025 com EUR 810 milhões, ou USD 849 milhões, comprometidos com infraestrutura harmonizada de uso secundário. A Alemanha mostra a escala desse esforço, com 82 instituições registradas no Laboratório Nacional de Dados de Saúde em fevereiro de 2026 e uma meta de mais de 300 projetos de pesquisa ativos até o final de 2026 usando dados pseudonimizados de 75 milhões de pessoas seguradas estatutariamente. O Oriente Médio e África e a América do Sul permanecem contribuidores em estágio mais inicial, com o investimento do CCG em plataformas nacionais de informação e a LGPD do Brasil lançando as bases de governança para expansão futura de receita em vez de liderança global de curto prazo.

Cenário Competitivo

O mercado de monetização de dados de saúde com IA permanece moderadamente concentrado, com IQVIA, Optum e Datavant operando como plataformas âncora nos principais fluxos de trabalho de troca e comercialização de dados do mundo real. Sua posição vem menos do volume bruto de dados e mais das camadas de vinculação, governança e acesso a compradores que ficam sobre sistemas de origem fragmentados e os tornam utilizáveis em escala. A infraestrutura de tokenização da Datavant sustenta a troca em mais de 80.000 hospitais e clínicas e suporta a movimentação de mais de 60 milhões de registros de saúde em mais de 350 parceiros de dados do mundo real, o que cria custos de troca difíceis de igualar para empresas menores.

O mercado de monetização de dados de saúde com IA ainda tem espaço em branco significativo onde dados gerados por pacientes, registros especializados e jornadas longitudinais multiplataforma permanecem apenas parcialmente cobertos pelas plataformas líderes. Operadores menores podem, portanto, competir efetivamente quando controlam um ativo estreito, mas difícil de replicar, como dados de dispositivos vestíveis com consentimento, trajetórias oncológicas ou registros especializados profundos que as redes amplas de sinistros não conseguem reproduzir. HealthVerity, Flatiron Health, Komodo Health e outros especialistas continuam a capturar verticais definidos, como análise de pagadores, evidências do mundo real em oncologia e vinculação de sinistros, onde o ajuste do produto importa mais do que a amplitude absoluta. Isso mantém o preço e o posicionamento competitivo altamente dependentes da profundidade clínica, da qualidade de interoperabilidade e da prontidão de auditoria do ativo de dados central de cada fornecedor, em vez de simplesmente da escala.

O mercado de monetização de dados de saúde com IA também recompensa empresas que conseguem atender aos limites de governança sem desacelerar a entrega, porque os compradores tratam cada vez mais a HIPAA, a Lei de Curas do Século 21, a transparência da Lei de IA da UE, o HITRUST e o alinhamento com GxP como requisitos de entrada em vez de recursos opcionais. Essas camadas de conformidade filtram os participantes mais fracos, pois os clientes de ciências da vida e pagadores não querem construir programas comerciais em fornecedores que não conseguem defender a linhagem de dados, os controles de privacidade ou a governança de modelos sob escrutínio formal. Ao mesmo tempo, a presença de um segundo nível considerável significa que o mercado não está concentrado o suficiente para que os líderes bloqueiem completamente todos os casos de uso, geografias ou conjuntos de dados especializados. A vantagem competitiva vem, portanto, da combinação de acesso seguro com preservação de privacidade, vinculação confiável, fortes relacionamentos com compradores e fluxos de trabalho analíticos rápidos dentro de uma pilha comercial, razão pela qual a concentração permanece moderada em vez de extrema.

Líderes do Setor de Monetização de Dados de Saúde com IA

-

Oracle

-

Microsoft Corporation

-

IQVIA Holdings Inc.

-

Optum, Inc.

-

Datavant, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A HealthVerity concluiu a aquisição da Symphony Health Solutions da ICON plc, unindo a profundidade de dados clínicos com a escala de análise comercial para criar um ecossistema de dados comerciais e do mundo real centrado no paciente, construído sobre 40 anos de experiência combinada e um marketplace de mais de 70 fontes de dados curadas, incluindo prontuários eletrônicos, laboratório e conjuntos de dados especializados.

- Maio de 2026: A Datavant e a Lighten Platforms anunciaram uma colaboração para fornecer curadoria de dados de prontuários eletrônicos não estruturados com IA de grau regulatório diretamente na plataforma de análise de evidências do mundo real da Datavant, reduzindo o cronograma do estudo de meses para dias e permitindo a construção de conjuntos de dados longitudinais de pacientes em padrão de submissão regulatória.

- Abril de 2026: O negócio de pesquisa clínica PPD da Thermo Fisher Scientific firmou uma colaboração estratégica de dados com a HealthVerity, obtendo acesso simplificado a um marketplace de mais de 70 fontes de dados curadas, incluindo prontuários eletrônicos, resultados laboratoriais e conjuntos de dados especializados, para aprimorar a viabilidade de ensaios, a seleção de locais e a geração de evidências do mundo real para patrocinadores biofarmacêuticos.

- Abril de 2026: A Tempus AI anunciou uma colaboração estratégica plurianual expandida com a Gilead Sciences para P&D em oncologia, fornecendo à Gilead acesso em toda a empresa à plataforma Lens impulsionada por IA da Tempus em múltiplas indicações e integrando serviços analíticos dedicados para estratégia de biomarcadores, análise de resultados de saúde e evidências clínicas do mundo real.

Escopo do Relatório Global do Mercado de Monetização de Dados de Saúde com IA

De acordo com o escopo do relatório, o mercado de monetização de dados de saúde com IA refere-se ao ecossistema de tecnologias, plataformas e serviços que utilizam inteligência artificial para transformar dados de saúde em valor econômico por meio de comercialização de dados, análises, geração de insights e suporte à decisão baseado em dados. Essas soluções permitem que prestadores de serviços de saúde, pagadores, empresas de ciências da vida e organizações de pesquisa analisem, empacotem, compartilhem e monetizem com segurança dados clínicos, operacionais, de sinistros e do mundo real, mantendo a conformidade regulatória e a privacidade dos pacientes.

O mercado de monetização de dados de saúde com IA é segmentado por modelo de monetização, tipo de solução, tipo de dados, modo de implantação, usuário final e geografia. Por modelo de monetização, o mercado é segmentado em monetização direta de dados e monetização indireta de dados. Por tipo de solução, o mercado é segmentado em dados como serviço (DaaS), análise como serviço (AaaS), insight como serviço (IaaS) e plataformas de monetização de dados. Por tipo de dados, o mercado é segmentado em dados clínicos, dados de sinistros e financeiros, dados farmacêuticos e de P&D, dados gerados por pacientes e dados operacionais e administrativos. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, prestadores de serviços de saúde, pagadores de saúde, empresas de tecnologia médica e organizações de pesquisa e CROs. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Monetização Direta de Dados |

| Monetização Indireta de Dados |

| Dados como Serviço (DaaS) |

| Análise como Serviço (AaaS) |

| Insight como Serviço (IaaS) |

| Plataformas de Monetização de Dados |

| Dados Clínicos |

| Dados de Sinistros e Financeiros |

| Dados Farmacêuticos e de P&D |

| Dados Gerados por Pacientes |

| Dados Operacionais e Administrativos |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Empresas Farmacêuticas e de Biotecnologia |

| Prestadores de Serviços de Saúde |

| Pagadores de Saúde |

| Empresas de Tecnologia Médica |

| Organizações de Pesquisa e CROs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modelo de Monetização | Monetização Direta de Dados | |

| Monetização Indireta de Dados | ||

| Por Tipo de Solução | Dados como Serviço (DaaS) | |

| Análise como Serviço (AaaS) | ||

| Insight como Serviço (IaaS) | ||

| Plataformas de Monetização de Dados | ||

| Por Tipo de Dados | Dados Clínicos | |

| Dados de Sinistros e Financeiros | ||

| Dados Farmacêuticos e de P&D | ||

| Dados Gerados por Pacientes | ||

| Dados Operacionais e Administrativos | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Prestadores de Serviços de Saúde | ||

| Pagadores de Saúde | ||

| Empresas de Tecnologia Médica | ||

| Organizações de Pesquisa e CROs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de monetização de dados de saúde com IA em 2026?

Está em USD 261,07 milhões em 2026 e deve atingir USD 519,61 milhões até 2031 a um CAGR de 14,76%.

Qual modelo de monetização lidera a geração de receita atual?

A monetização direta de dados liderou com 56,76% da receita em 2025 porque os compradores ainda valorizam a proveniência, a auditabilidade e o acesso controlado.

Por que os conjuntos de dados de sinistros e financeiros permanecem o maior tipo de dados?

Os dados de sinistros e financeiros detiveram 45,59% da receita em 2025 porque a codificação padronizada e a liberação jurídica mais fácil tornam esses conjuntos de dados mais rápidos de comercializar.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 17,21%, apoiada por programas de saúde digital liderados pelo governo na China, Índia e Japão.

Página atualizada pela última vez em: